マイクロプレートウォッシャーおよびリーダーは、実験室情報管理システム(LIMS)やロボットと統合されるケースが増えているため、その需要が高まっています。実験室は、完全自動化環境へと移行しています。サンプルのロードからデータ分析まで、マイクロプレートプラットフォームの統合により、スループットと再現性が向上します。これは、精度とスピードが重要な大規模な薬剤スクリーニングプログラムやリアルタイム診断検査において特に重要です。

個別化医療および精密診断の国際的な拡大も、マイクロプレートシステム市場の動向に影響を与えています。患者固有の治療や高度な生体分子分析に重点が置かれるようになるにつれ、研究所では、数百のサンプルを感度と特異性をもって迅速に分析できる機器が求められています。マイクロプレートは、多重測定機能と、発光、吸光、蛍光などの高度な検出モードとの互換性により、この要件を満たしています。

新興国では、ライフサイエンスおよび医療インフラへの投資が拡大しています。アジア太平洋地域およびラテンアメリカ諸国では、診断研究所の拡大と研究クラスターの構築が進んでおり、中級から高級のマイクロプレートシステムの需要が伸びています。

一方、ベンダーは、さまざまな規模の研究所に対応するため、モジュール式のアドオンを備えた、エネルギー効率と省スペース性に優れたモデルの開発に注力しています。産業が高度に接続されたスマートラボ環境へと移行する中、サステナビリティとデジタル化は引き続き主なトレンドとなるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

マイクロプレートシステム市場は、自動化、サステナビリティ、インテリジェント技術の融合によって進化しています。研究所や臨床研究施設の主要ステークホルダーは、ワークフローの統合、マルチモード検出、メンテナンス効率を重要視しています。AI 駆動のシステムやモジュール式アーキテクチャが台頭しているものの、地域による違いは依然として残っています。北米は AI の採用が先行し、ヨーロッパは環境コンプライアンスを優先し、アジア太平洋地域はコスト効率の高い拡張性を重視しています。

半導体不足や輸入依存といったサプライチェーンの制約が運営上の脅威となっています。しかし、AI、5G接続、ブロックチェーン追跡への戦略的投資が新たな効率性を確立しています。マイクロプレートシステム市場は、自動化、エコデザイン、相互運用性を促進する規制によりますます形作られており、ベンダーは適応を迫られています。モジュール式、AI駆動型、クラウド連携型システムを活用する企業は、この波に乗ることで成長が期待されます。

マイクロプレートシステム市場で競争力を維持するためには、企業は地域提携の確立、研修施設の拡充、下位互換性のある製品の開発が必要となります。デジタル診断と分散型ラボが加速し続ける中、スマートオートメーションの早期導入企業がマイクロプレートシステム市場を支配することになります。新興のマイクロプレートシステム市場において、長期的なリーダーシップは、規制に関する先見性、エコシステムパートナーシップ、およびサステナビリティに基づいて確立されるでしょう。

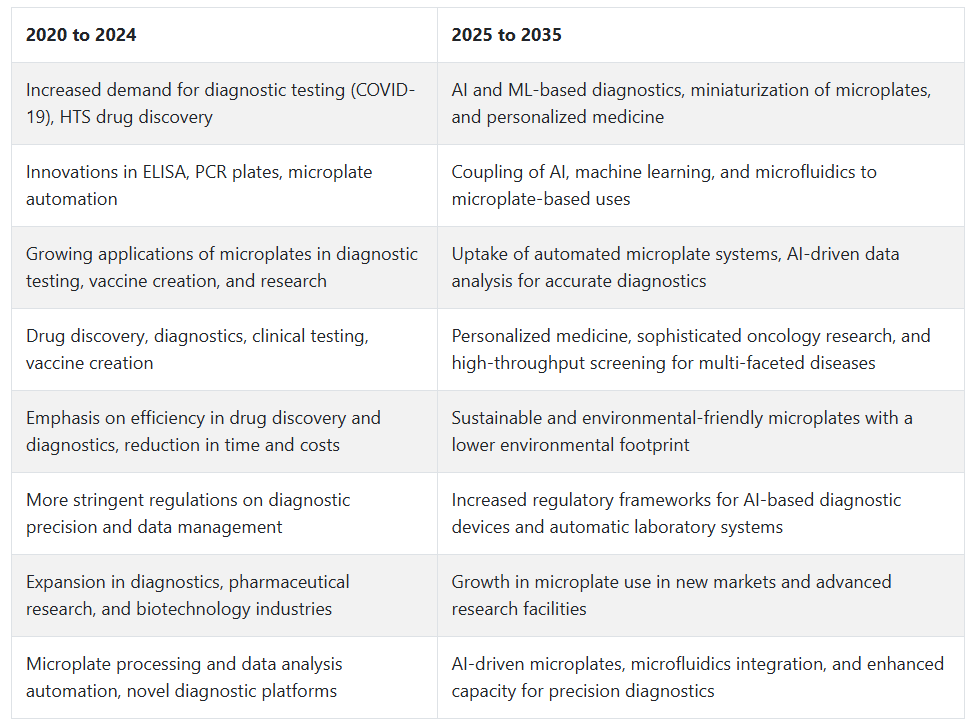

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

マイクロプレートシステム市場は、製薬、バイオテクノロジー、研究業界におけるハイスループットスクリーニング (HTS) および診断の需要の急増により、2020 年から 2024 年にかけて飛躍的に成長しました。また、COVID-19 のパンデミックにより、ワクチン開発や疾病検査を支援するための診断機器やアッセイの需要が大幅に増加したため、この産業の拡大がさらに加速しました。

マイクロプレート、特に ELISA プレートおよび PCR プレートは、分子診断、免疫測定、創薬プロトコルの進化に組み込まれました。データ分析および自動化の継続的な発展も、マイクロプレートの精度と結果の迅速性の向上、およびマイクロプレートのより効果的な活用に貢献しました。

一方、個別化医療、精密診断、免疫学および腫瘍学の研究がますます注目されるようになったことで、マイクロプレートシステム市場には大きな成長の機会が生まれています。

2025 年から 2035 年までの予測期間において、マイクロプレートシステム市場は、AI、ML、マイクロ流体などの高度な技術を組み込むことで変革を遂げるでしょう。AI による分析と実験室の自動化の進展により、研究および臨床現場におけるマイクロプレートの機能に新たな可能性が生まれます。

また、小型化やより効果的なハイスループットスクリーニング技術に対する圧力の高まりを受けて、マイクロプレートは、より幅広い医薬品開発、臨床診断、個別化医療の用途に対応するために、今後も進化を続けていくでしょう。

マイクロプレートシステム市場の国別分析

米国

米国のマイクロプレートシステム市場は、調査期間を通じて6.8%のCAGRで拡大すると予測されています。この産業は、確立された医療インフラ、ライフサイエンスへの投資の増加、研究および診断研究所における自動化の重視の高まりを背景に、依然として堅調な成長を見せています。

米国には、ハイスループットスクリーニングや高度な医薬品開発プロセスにマイクロプレートを導入している製薬会社やバイオテクノロジー企業が数多くあります。さらに、大学や研究機関の研究開発を支援する政府プログラムも、マイクロプレートの需要をさらに押し上げています。

有利な償還政策と、大手業界企業の強力な存在が、臨床および研究分野の両方でマイクロプレートの採用を広く推進しています。

さらに、精密診断や個別化医療の需要の高まりにより、拡張性が高く、高精度の分析機器の需要が拡大しており、その中心的な役割を担うマイクロプレートがますます重要になっています。マイクロプレートリーダーと AI ベースのデータ分析プラットフォームを組み合わせることで、研究所はより多くのデータを効率的に処理し、研究サイクルを短縮することが可能になります。

さらに、感染症や慢性疾患の発生率の増加は、高度な診断プラットフォームへの投資を促進しており、これがマイクロプレートシステム市場の成長を後押ししています。マルチモードリーダーと自動化プラットフォームの進展は、今後10年間で米国拠点の研究所における処理能力と運用効率の向上をもたらすと予想されています。

UK

英国のマイクロプレートシステム市場は、予測期間中に6.1%の年平均成長率で成長すると予測されています。英国の成長経路は、生物医学研究への多額の政府投資と活発な臨床試験環境の影響を受けています。

マイクロプレートは、医薬品のスクリーニング、ゲノム研究、感染症の診断などのワークフローの自動化のために、英国の製薬業界や学術界でますます使用されています。実験室の自動化の継続的な発展と、有能な研究者の増加により、英国はハイスループットスクリーニングシステムの主要採用国となっています。

これらの推進要因と、バイオテクノロジー企業と研究機関との共同研究により、高性能マイクロプレートの需要が高まっています。近年、英国の公共部門と民間部門は、マイクロプレートがアッセイやバイオマーカー分析の開発に欠かせない、腫瘍学や免疫学などのトランスレーショナルリサーチへの投資を拡大しています。

疾患の早期発見が重視され、迅速かつ正確な検査報告が求められることから、医療およびライフサイエンス分野では自動化システムの統合が進んでいます。さらに、データの完全性や検査室の生産性がより重要視されるようになり、クラウド機能と分析ソフトウェアを備えたスマートマイクロプレートリーダーの導入が促進される見通しです。

フランス

フランスのマイクロプレートシステム市場は、調査期間を通じて 5.9% の CAGR で成長すると予測されています。同国は、学術界における診断の革新と研究への重視の高まりを背景に、マイクロプレートシステム市場で緩やかながら着実な成長を続けています。

フランスの公的医療機関や研究所では、実験室での処理能力と精度を高めるため、自動化技術の採用が進んでいます。臨床診断や薬理研究における効果的なアッセイ処理のニーズの高まりにより、さまざまな分野でのマイクロプレートリーダーおよびウォッシャーの採用が進んでいます。

さらに、個別化医療の研究強化に向けた現地の取り組みも、システムの導入の長期的な成長を促進しています。また、政府は、特に官民連携による医学研究の進展に重点を置いており、高度な実験装置の開発を奨励しています。

フランスには、創薬と毒性試験の初期段階を円滑に進めるためにマイクロプレートを採用している委託研究機関(CRO)やバイオ医薬品企業も数多くあります。慢性疾患や感染症の負担の増大に伴い、マイクロプレートプラットフォームの運用能力と互換性のある、より迅速な診断プロセスが求められています。

特にイメージングおよび蛍光ベースの検出システムにおける技術の融合が進んでいることから、フランスのマイクロプレートシステム市場は 2035 年まで堅調な成長を続けると予想されます。

ドイツ

ドイツのマイクロプレートシステム市場は、調査期間を通じて6.0% の CAGR で成長すると予想されます。ヨーロッパ最大の経済大国であり、産業および実験室の自動化分野における世界的なリーダーであるドイツは、マイクロプレートの販売拡大にとって豊かな土壌を有しています。

生物医学研究およびライフサイエンス分野への投資の増加を背景に、公共および民間の医療インフラへの高度な診断システムの統合が勢いを増しています。製薬および診断業界の主要企業は、スクリーニングの効率と研究の再現性を向上させるために、マイクロプレートベースの技術を採り入れています。

さらに、学術研究機関や臨床研究機関も、技術プロバイダーと提携して、自動化プラットフォームを用いたアッセイ性能の最大化に取り組んでいます。ドイツの堅固な規制インフラとよく組織された医療提供システムは、高性能のラボ機器の普及にさらなる弾みをつけています。

腫瘍学、ゲノミクス、感染症の研究分野では、多重化および高スループット機能を備えた多機能機器のニーズが高まっています。さらに、ラボの自動化とデジタル医療を目的とした産業連携により、マイクロプレートアプリケーションへの AI およびデータ分析の採用が拡大しています。

これらのイノベーションにより、診断の精度が向上し、所要時間が短縮されることが期待されています。これにより、ドイツのマイクロプレートシステム市場は、予測期間にわたって長期的な成長が見込まれる好位置にあると言えます。

イタリア

イタリアのマイクロプレートシステム市場は、調査期間において 5.7% の CAGR で成長すると予想されます。イタリアのマイクロプレートシステム市場は、公共部門および民間部門において医療の近代化プログラムが推進されるにつれて、徐々に改善しています。

イタリアは、実験室の自動化の導入において、他のヨーロッパ諸国に比べて伝統的に遅れをとっていましたが、現在では、特に大学の研究機関や病院の研究所で、マイクロプレートの需要が高まっています。医薬品研究および疾患診断への投資が増加しており、マイクロプレートリーダーやハンドラーなどの拡張性が高く信頼性の高いスクリーニング機器の需要拡大の基盤が整っています。

予防医療や疾患の早期発見が重視されるようになったことで、サンプルの取り扱いとデータ解釈を簡素化する自動化システムの普及が進んでいます。中小規模のバイオテクノロジー企業や委託研究サービス機関が存在することで、マイクロプレートの顧客基盤が拡大しています。

さらに、学術界と産業の協力により、分子診断や個別化治療計画などの分野へのマイクロプレート技術の応用が進んでいます。インフラ面での制約はありますが、イタリアでは、ライフサイエンス研究に対する認識の高まり、技術の移転、政府による助成金支援が進んでいます。

韓国

韓国のマイクロプレートシステム市場は、調査期間を通じて6.3% の CAGR で拡大すると予測されています。バイオテクノロジー産業の発展と高度な医療インフラが、韓国のマイクロプレートシステム市場の成長の主な要因となっています。

韓国は、特にゲノミクス、腫瘍学、ワクチン製造などの医療技術の導入レベルが高いことで知られています。臨床検査室や研究機関では、手動による介入を減らし、測定の精度を高めるために、自動化ソリューションの導入が進んでいます。

ラボの処理能力とデータ品質の最大化への注目が高まっているため、組み込み型画像解析機能を備えた高度なマイクロプレートプラットフォームの需要が生まれています。研究開発パークやバイオテクノロジー系スタートアップ企業への戦略的投資も、最先端の診断機器へのアクセス拡大に重要な役割を果たしています。

さらに、政府主導のデジタルヘルスとラボ自動化イニシアチブは、診断と研究分野におけるマイクロプレートシステム採用の強い成長勢いを後押ししています。地域特化型ソリューションの開発とグローバルメーカーの現地展開は、スケーラビリティとイノベーションが融合するエコシステムを促進しています。

マルチモードリーダーと人工知能(AI)ベースのデータ分析の継続的な開発により、韓国は予測期間中に高い成長性を示すと予想されています。

日本

日本のマイクロプレートシステム市場は、予測期間において 6.2% の CAGR で成長すると予想されています。日本の技術的に先進的な医療制度と研究志向の学術的環境は、マイクロプレートシステム市場の成長に貢献しています。

日本は、実験室の小型化および自動化に多大な関心を示しており、マイクロプレートは数多くの研究および臨床用途に非常に適しています。政府主導の研究開発投資や官民連携を背景に、創薬、がん研究、ゲノムプロファイリングの用途がますます重要になってきています。

日本の研究大学や製薬会社は、薬剤のスクリーニングプロセスを効率化し、診断ワークフローを強化するために、マイクロプレートを採用しています。高スループット機器と AI プラットフォームの融合により、アッセイの処理能力と精度が向上しています。

さらに、高齢化による人口動態の圧力と医療費の増加により、早期診断への注目と生産性の高い実験室業務が推進されています。日本のイノベーションは、既存の生物医学機器産業と相まって、予測期間におけるマイクロプレート技術の地域的成長の重要な要因となっています。

中国

中国のマイクロプレートシステム市場は、調査期間を通じて 7.4% の CAGR で成長すると予測されています。アジアで最も成長の著しい経済国のひとつである中国は、医療施設やライフサイエンス研究への多額の投資により、マイクロプレートの需要が堅調に伸びています。

政府が技術の自立と精密医療に重点を置いていることも、高度な実験装置の導入を後押ししています。中国の研究センター、製薬会社、診断研究所では、特に感染症の管理や腫瘍学分野において、ハイスループット分析のための自動化システムの採用が進んでいます。

外国企業との提携に加え、国内バイオテクノロジー企業の成長も、技術の現地化と利用の容易化のための強固な基盤を築いています。また、中国は臨床試験件数および医薬品開発活動においても最先端を走っており、これが自動スクリーニングプラットフォームの導入を後押ししています。

医療システムのデジタル化が進むにつれ、AI ベースの分析やリモートデータ共有を可能にする複合マイクロプレートリーダーの需要が高まっています。これらの傾向は、2035 年まで中国の成長とイノベーションのリーダーシップを牽引し続けるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのマイクロプレートシステム市場は、調査期間において 5.8% の CAGR で成長すると予想されます。オーストラリアとニュージーランドは、いずれも医療インフラが整備されており、学術研究コミュニティも活発です。マイクロプレートの使用は、特に大学の研究所、バイオテクノロジー企業、公衆衛生施設でますます普及しています。

特に分子生物学、免疫学、薬理学の研究分野では、アッセイの再現性と効率性を高めるための自動化の導入が進んでいます。この地域では、トランスレーショナルリサーチと公衆衛生の準備が重視されており、高度なスクリーニング技術の需要がさらに高まっています。

オーストラリアの政府支援による資金援助イニシアチブやニュージーランドの研究パートナーシップは、臨床および科学分野におけるマイクロプレートの採用に有利な条件を整えています。

診断ラボにおけるクラウド対応プラットフォームとスマートデータ分析の採用拡大は、ワークフローの最適化と処理能力の向上を実現しています。

アジア太平洋地域の主要国と比べて規模は比較的小さいものの、オーストラリア・ニュージーランド地域は次世代ラボ機器のパイロットイノベーションと早期採用において依然として魅力的であり、今後10年間で地域成長の明るい兆候となっています。

セグメント別分析

製品の種類別:

2025年のマイクロプレートシステム市場は、リーダーおよびピペッティングシステムとディスペンサーが、それぞれ35%および30%のシェアを占め、主に牽引すると予想されます。

リーダーは、生物学的および化学的分析における重要な応用分野から、マイクロプレートシステム市場を支配すると予想されています。リーダーはマイクロプレートデータの読み取りに使用され、酵素結合免疫吸着法(ELISA)、ポリメラーゼ連鎖反応(PCR)、薬物スクリーニングなどの応用分野があります。

Thermo Fisher Scientific および Bio-Rad Laboratories は、リアルタイムデータ分析のための高スループットおよびデータ統合ソフトウェアなどの機能を備えた、高度なマイクロプレートリーダーの大手メーカーです。リーダーは、製薬、バイオテクノロジー、診断産業で広く受け入れられているため、その重要性はさらに高まることが予想されます。研究開発活動がさらに進展するにつれて、創薬や臨床診断における高性能マイクロプレートリーダーのニーズは高まるでしょう。

ピペッティングシステムおよびディスペンサーは、マイクロプレートシステム市場で第2位のシェアを占めると予測されています。これらのシステムは液体ハンドリングの基盤を成し、試薬、サンプル、溶液をマイクロプレートに正確に分配・移送する際に精度を保証します。

実験室自動化への注目が高まり、精度向上、エラー削減、生産性向上が求められる中、ピペッティングシステムおよびディスペンサーの需要は増加傾向にあります。

Eppendorf や Gilson などの企業は、最小限の誤差で最高の精度を実現する最先端の技術を駆使した、幅広いピペッティングシステムを設計、製造しています。臨床診断分野、医薬品研究、ハイスループットスクリーニングでは、実験室の自動化の傾向により、ピペッティングシステムおよびディスペンサーの需要がさらに高まることが予想されます。

エンドユーザー別:

この産業は、バイオテクノロジーおよび製薬分野、ならびに病院および診断研究所で40%および35%を占める見通しです。

バイオテクノロジーおよび製薬は、創薬、開発、研究用途の工程でマイクロプレートを必要とするため、マイクロプレートの独占的地位を誇ります。マイクロプレートは、ハイスループットスクリーニング、アッセイ、分析試験などの工程で使用されます。Novartis や Pfizer などの大手企業のほとんどは、初期段階の医薬品試験やハイスループット医薬品試験にマイクロプレートを使用しています。

さらに、個別化医療や生物製剤におけるスクリーニングプロセスの精度と効率に対する要求が高まっているため、医薬品研究開発に欠かせない部品としてマイクロプレートの重要性がさらに高まっています。生物製剤やワクチンへの注目が高まり、分子診断が成長していることから、この分野は今後さらに成長が見込まれます。

病院や診断研究所は、特に免疫学、臨床化学、分子生物学などの診断試験でマイクロプレートシステムが広く使用されているため、マイクロプレートシステム市場で大きなシェアを占める見通しです。臨床研究所では、疾患の検出、血液サンプル、感染分析を目的とした酵素免疫測定法(ELISA)、PCR、その他の診断試験の実施にこれらのシステムが必要です。

アボット・ラボラトリーズやロシュ・ダイアグノスティックスは、さまざまな診断用途向けに特別に設計されたマイクロプレートシステムを開発している企業です。医療従事者が高度な診断技術を採用する傾向が強まることで、結果の正確性と迅速性を求める臨床現場でのマイクロプレートシステムの利用も増加するでしょう。

競争の見通し

マイクロプレートシステム市場は、Agilent Technologies、Bio-Rad Laboratories、Danaher Corporation (Molecular Devices)、Corning、Berthold Technologies などの大手分析機器メーカー間の激しい競争が続いています。これらの企業は、創薬、ゲノミクス、細胞ベースの研究を支援する、より大胆な自動化とスループットの向上に注力しています。

Agilent Technologies は、蛍光および発光検出に最適化された新しい自動マイクロプレートリーダーを最近追加しました。オープンエンドのプラットフォームへのデータの流入は、実験室のワークフローの統合に役立っています。Bio-Rad Laboratories は、臨床診断およびライフサイエンスの研究開発からの需要の高まりに応じて、プレートリーダーの多重機能と検出感度の向上にさらなるアップグレードを行ってきました。

Danaher Corporation は、Molecular Devices を通じて M&A を積極的に推進しており、最近では、SpectraMax シリーズを補完する AI ベースの測定結果解析技術を取得しました。Berthold Technologies は、ユーザーフレンドリーなソフトウェアと軽量なフォーマットを組み合わせることで、学術機関やバイオテクノロジー研究所での有用性を高めるマルチモードリーダーのアップグレードに取り組んでいます。

一方、コーニングは、材料科学の専門知識を活用して、高性能マイクロプレートとカスタム検出ソリューションを組み合わせています。最近では、バイオテクノロジーのスタートアップ企業と消耗品およびアッセイの互換性について提携し、統合マイクロプレートエコシステムへの移行を表明しています。

主要企業の概要

Agilent Technologies (18-22%)

検出技術と自動化の革新により、ゲノミクスおよび医薬品研究における高度なアプリケーションを可能にし、業界をリードしています。

バイオ・ラッド・ラボラトリーズ(14-18%)

マルチプレックス対応システムと診断・バイオテクノロジー研究分野での継続的な拡大により、ポジションを強化しています。

ダナハー(モレキュラー・デバイス)(12-16%)

AIと買収主導の成長に焦点を当て、スペクトラマックスプラットフォームを強化し、シームレスなデータ分析を実現しています。

コーニング社 (9-13%)

マイクロプレート製造の専門知識を活用し、ライフサイエンスの研究開発および診断向けにカスタマイズされたフォーマットを提供しています。

ベルトルド・テクノロジーズ (7-10%)

中小規模の研究所向けに、コスト効率に優れたコンパクトなソリューションを提供し、中堅企業として確固たる地位を築いています。

主要企業

-

- Agilent Technologies, Inc.

- Bio-Rad Laboratories, Inc.

- Danaher Corporation (Molecular Devices)

- Corning Incorporated

- Berthold Technologies GmbH & Co. KG

- Biochrom Ltd.

- Tecan Group Ltd.

- Thermo Fisher Scientific Inc.

- PerkinElmer Inc.

- Promega Corporation

セグメント

- 製品別:

- リーダー

- ピペッティングシステムおよびディスペンサー

- ウォッシャー

- その他

- エンドユーザー別:

- バイオテクノロジーおよび医薬品

- 病院および診断研究所

- 研究機関

- 学術機関

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 成功の要因

- 5. 市場背景

- 6. グローバル市場規模(単位)分析 2020年から2024年、および予測 2025年から2035年

- 7. 世界市場 – 価格分析

- 8. 2020年から2024年の世界市場価値分析および2025年から2035年の予測

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- 9.1. リーダー

- 9.2. ピペッティングシステムおよびディスペンサー

- 9.3. ウォッシャー

- 9.4. その他

- 10. 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測、エンドユーザー別

- 10.1. バイオテクノロジーおよび医薬品

- 10.2. 病院および診断研究所

- 10.3. 研究機関

- 10.4. 学術機関

- 11. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ (MEA)

- 12. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 13. 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 14. 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 15. 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 16. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 17. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 18. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 19. 主要および新興国市場分析 2020年から2024年および予測 2025年から2035年

- 20. 市場構造分析

- 21. 競争分析

- 21.1. Agilent Technologies, Inc.

- 21.2. Berthold Technologies GmbH & Co. KG

- 21.3. Bio-Rad Laboratories, Inc.

- 21.4. Biochrom Ltd.

- 21.5. Corning Incorporated

- 21.6. Danaher Corporation

- 21.7. Molecular Devices, LLC

- 22. 仮定および略語

- 23. 研究方法

表一覧

表 01: 2020 年から 2035 年までの製品別グローバル市場規模(千台)分析および機会評価

表 02:2020 年から 2035 年までの製品別世界市場規模(百万米ドル)の分析および機会評価

表 03:2020 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル)の分析および機会評価

表 04:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析および機会評価

表 05:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 06:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 07:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 08:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および予測 2025 年から 2035 年、国別

表 09:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 10:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 11:ヨーロッパの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 12:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析および機会評価、製品別

表 13:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析および機会評価、エンドユーザー別

表 14:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 16:南アジアの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 17:東アジアの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 18:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析および機会評価、製品別

表 19:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 20:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、製品別

表 22:2020 年から 2035 年までのオセアニアの市場価値(百万米ドル)分析および機会評価、エンドユーザー別

表 23:2020 年から 2024 年までの中東およびアフリカの市場価値(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、製品別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、エンドユーザー別

図表

図 01:2020 年から 2024 年までの世界市場規模(単位:千台)の分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:千台

図 03:2024 年の製品別、地域別価格分析(米ドル

図 04:製品別、地域別価格分析(米ドル)、2024 年

図 05:世界市場価値分析(百万米ドル)、2020 年から 2024 年

図 06:世界市場価値予測(百万米ドル)、2025 年から 2035 年

図07:2025年から2035年までの世界市場絶対額機会

図08:2025年から2035年までの製品別世界市場シェア分析(%)

図09:2025年から2035年までの製品別世界市場前年比分析(%)

図10:製品別グローバル市場魅力度分析、2025年から2035年

図11:エンドユーザー別グローバル市場シェア分析(%)、2025年から2035年

図12:エンドユーザー別グローバル市場前年比分析(%)、2025年から2035年

図13:2025年から2035年までのエンドユーザー別グローバル市場魅力度分析

図14:2025年から2035年までの地域別グローバル市場シェア分析(%)

図15:2025年から2035年までの地域別グローバル市場前年比分析(%)

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2025 年の製品別北米市場価値シェア(E)

図 18:2025 年のエンドユーザー別北米市場価値シェア(E)

図 19:2025 年の国別北米市場価値シェア (E)

図 20:2020 年から 2024 年の北米市場規模(百万米ドル)

図 21:2025 年から 2035 年の北米市場規模予測(百万米ドル

図 22:2025 年から 2035 年の北米市場魅力度分析(製品別

図 23:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 24:2025 年から 2035 年までの北米市場における国別市場魅力度分析

図 25:2025 年のラテンアメリカ市場における製品別市場価値シェア (E)

図 26:2025 年のラテンアメリカ市場におけるエンドユーザー別市場価値シェア (E)

図 27:2025 年のラテンアメリカ市場価値シェア(国別) (E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 31:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2025 年のヨーロッパ市場価値シェア(製品別)(E)

図 34:2025 年のヨーロッパ市場価値シェア(エンドユーザー別)(E)

図 35:2025 年のヨーロッパ市場価値シェア(国別)(E)

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル)

図 37:ヨーロッパの市場価値予測(百万米ドル)、2025 年から 2035 年

図 38:製品別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 39:エンドユーザー別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 40:2025 年から 2035 年までのヨーロッパ市場の魅力分析(国別

図 41:2025 年の南アジア市場価値シェア(製品別)(E

図 42:2025 年の南アジア市場価値シェア(エンドユーザー別)(E

図 43:2025 年の南アジア市場価値シェア(国別 (E)

図 44:南アジア市場規模分析(2020 年~2024 年、百万米ドル

図 45:南アジア市場規模予測(2025 年~2035 年、百万米ドル

図 46:南アジア市場魅力度分析(2025 年~2035 年、製品別

図 47:2025 年から 2035 年までの南アジアの市場魅力分析(エンドユーザー別

図 48:2025 年から 2035 年までの南アジアの市場魅力分析(国別

図 49:2025 年の東アジアの市場価値シェア(製品別

(E) 図 50:2025 年の東アジアの市場価値シェア(エンドユーザー別

(E)

図 51:2025 年の東アジア市場における国別市場価値シェア (E)

図 52:2020 年から 2024 年の東アジア市場価値分析 (百万米ドル)

図 53:2025 年から 2035 年の東アジア市場価値予測 (百万米ドル)

図54:東アジア市場の魅力度分析(製品別)、2025年から2035年

図55:東アジア市場の魅力度分析(最終ユーザー別)、2025年から2035年

図56:東アジア市場の魅力度分析(国別)、2025年から2035年

図 57:2025 年のオセアニア市場価値シェア(製品別)(E

図 58:2025 年のオセアニア市場価値シェア(エンドユーザー別)(E

図 59:2025 年のオセアニア市場価値シェア(国別 (E)

図 60:2020 年から 2024 年までのオセアニア市場規模(百万米ドル

図 61:2025 年から 2035 年までのオセアニア市場規模予測(百万米ドル

図 62:2025 年から 2035 年までのオセアニア市場の魅力度分析(製品別

図 63:2025 年から 2035 年までのエンドユーザー別オセアニア市場の魅力度分析

図 64:2025 年から 2035 年までの国別オセアニア市場の魅力度分析

図 65:2025 年の製品別中東およびアフリカ市場シェア

(E)

図 66:2025 年の中東およびアフリカの市場価値シェア、エンドユーザー別 (E)

図 67:2025 年の中東およびアフリカの市場価値シェア、国別 (E)

図 68:2020 年から 2024 年の中東およびアフリカの市場価値分析 (百万米ドル)

図 69:2025 年から 2035 年の中東およびアフリカ市場予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(製品別

図 71:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(エンドユーザー別

図 72:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(国別

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2025 年のアメリカ市場価値シェア(製品別

図 75:2025 年の米国市場価値シェア(最終ユーザー別)(E)

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2025 年のカナダ市場価値シェア(製品別)(E)

図 78:2025 年のカナダ市場価値シェア(最終ユーザー別)(E)

図 79:2025 年および 2035 年のメキシコ市場価値分析(百万米ドル

図 80:2025 年のメキシコ市場価値シェア、製品別(E

図 81:2025 年のメキシコ市場価値シェア、最終ユーザー別(E

図 82:2025 年および 2035 年のブラジル市場価値分析(百万米ドル

図 83:2025 年のブラジル市場価値シェア(製品別、E)

図 84:2025 年のブラジル市場価値シェア(エンドユーザー別、E)

図 85:2025 年および 2035 年の英国市場価値分析(百万米ドル

図 86:2025 年の英国の市場価値シェア(製品別)(E)

図 87:2025 年の英国の市場価値シェア(エンドユーザー別)(E)

図 88:2025 年および 2035 年のドイツ市場価値分析(百万米ドル)

図 89:2025 年のドイツ市場価値シェア(製品別)(E)

図 90:2025 年のドイツ市場価値シェア(エンドユーザー別)(E)

図 91:2025 年および 2035 年のフランス市場価値分析(百万米ドル

図 92:2025 年のフランス市場価値シェア(製品別)(E)

図 93:2025 年のフランス市場価値シェア、エンドユーザー別(E)

図 94:2025 年および 2035 年のイタリア市場価値分析(百万米ドル

図 95:2025 年のイタリア市場価値シェア、製品別(E)

図 96:2025 年のイタリア市場価値シェア、エンドユーザー別 (E)

図 97:スペインの市場価値分析(2025 年および 2035 年、百万米ドル

図 98:スペインの市場価値シェア、製品別、2025 年 (E)

図 99:2025 年のスペインの市場価値シェア、エンドユーザー別 (E)

図 100:2025 年および 2035 年のロシアの市場価値分析 (百万米ドル)

図 101:2025 年のロシアの市場価値シェア、製品別 (E)

図 102:2025 年のロシアの市場価値シェア、エンドユーザー別 (E)

図 103:2025 年および 2035 年の中国市場価値分析(百万米ドル

図 104:2025 年の中国市場価値シェア、製品別(E)

図 105:2025 年の中国市場価値シェア、最終ユーザー別(E)

図 106:2025 年および 2035 年の日本の市場価値分析(百万米ドル

図 107:2025 年の日本の市場価値シェア(製品別)(E)

図 108:2025 年の日本の市場価値シェア(エンドユーザー別)(E)

図 109:2025 年および 2035 年の韓国市場価値分析(百万米ドル

図 110:2025 年の韓国市場価値シェア、製品別(E

図 111:2025 年の韓国市場価値シェア、最終用途別(E

(E)

図 112:インドの市場価値分析(百万米ドル)、2025 年および 2035 年

図 113:インドの市場価値シェア、製品別、2025 年 (E)

図 114:インドの市場価値シェア、最終用途別、2025 年 (E)

図 115: ASEAN 市場価値分析(百万米ドル)、2025 年および 2035 年

図 116:ASEAN 市場価値シェア、製品別、2025 年(E)

図 117:ASEAN 市場価値シェア、エンドユーザー別、2025 年(E)

図 118:オーストラリア市場価値分析(百万米ドル)、2025 年および 2035 年

図 119:2025 年のオーストラリアの市場価値シェア(製品別)(E)

図 120:2025 年のオーストラリアの市場価値シェア(エンドユーザー別)(E)

図 121:2025 年および 2035 年のニュージーランドの市場価値分析(百万米ドル

図 122:2025 年のニュージーランドの市場価値シェア(製品別)

(E)

図 123:2025 年のニュージーランド市場価値シェア、エンドユーザー別 (E)

図 124:2025 年および 2035 年の GCC 諸国市場価値分析 (百万米ドル)

図 125:2025 年の GCC 諸国市場価値シェア、製品別 (E) (E)

図 126:2025 年の GCC 諸国市場価値シェア、最終用途別 (E)

図 127:2025 年および 2035 年のトルコ市場価値分析 (百万米ドル)

図 128:2025 年のトルコ市場価値シェア、製品別 (E)

図 129: 2025 年のトルコ市場価値シェア、最終ユーザー別 (E)

図 130:2025 年および 2035 年の南アフリカ市場価値分析 (百万米ドル)

図 131:2025 年の南アフリカ市場価値シェア、製品別 (E)

図 132:2025 年の南アフリカ市場価値シェア、最終ユーザー別 (E)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/