がん、糖尿病、心血管疾患などの慢性疾患の罹患率の増加と世界的な高齢化が相まって、病院と在宅介護の両分野でミッドライン・カテーテルの需要が高まっています。2024年10月に発表されたCDCのデータによると、心臓疾患は依然として男性、女性、そしてほとんどの人種・民族の死亡原因の第1位です。平均すると、33秒に1人が心血管疾患で死亡しています。2022年には、心臓病が702,880人の命を奪い、死亡者数の約5人に1人を占めました。

入院や外科手術の増加は、主に効率的で安全かつ費用対効果の高い静脈アクセスに対する需要の高まりによるもので、ミッドラインカテーテル産業の成長の大きな原動力となっています。急性および慢性疾患で入院する患者の増加に伴い、抗生物質、輸液、疼痛管理などの中期治療をサポートできる血管アクセス機器に対するニーズが高まっています。

通常、末梢静脈に挿入され、腋窩静脈まで伸びるが中心静脈には到達しないミッドライン・カテーテルは、1~4週間の治療に対応する信頼性の高いソリューションです。頻繁に交換が必要な短い末梢静脈注射と比較して、ミッドライン・カテーテルは何度も針を刺す必要性を減らし、患者の快適性を高め、静脈炎や浸潤などの合併症のリスクを低減します。さらに、中心静脈カテーテルと比較して、中間静脈カテーテルは中心静脈ライン関連血流感染症などの重篤な感染症のリスクが低いため、特に術後や離職率の高い病院環境において、より安全で費用対効果の高いカテーテルとなります。世界中の医療システムがコストと手技の複雑さを軽減しながら治療成績の向上に努めているため、病院での治療や外科手術の増加に伴いミッドライン用カテーテルの需要も高まっています。

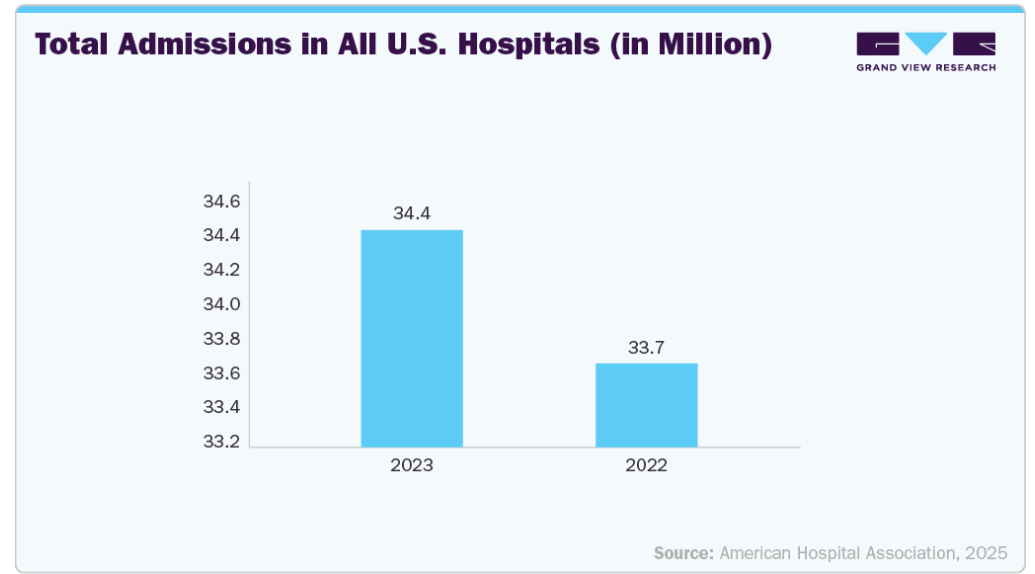

以下の棒グラフは、米国の全病院における2022年と2023年の総入院数を百万単位で示したものです。2022年の入院患者数は約3,368万人でしたが、2023年には約3,443万人に増加します。これは入院患者数が0.75万人増加したことを意味し、病院を拠点とする医療サービスへの需要が高まっていることを示しています。この増加傾向は、高齢化、慢性疾患の蔓延、パンデミック後の反動による、遅れていた選択的処置や治療の再スケジュールといった要因を反映しています。このような入院患者の増加は、静脈内治療に対する需要の高まりと直結しており、その結果、入院患者の安全で中期的なバスキュラーアクセスに不可欠なミッドラインカテーテルの使用量も増加しています。

癌、糖尿病、心血管疾患、腎障害などの慢性疾患の発生率の増加が、正中線カテーテルの需要を大きく牽引しています。これらの疾患では、抗生物質、栄養剤、化学療法剤の投与など、長期の静脈内治療が必要です。ミッドライン・カテーテルは、特に1~4週間の治療を必要とする患者にとって、より安全で快適な中期静脈アクセスの選択肢を提供します。このため、慢性期医療管理における理想的な選択肢となります。

以下の表は、2024年から2034年にかけて糖尿病および糖尿病前症の有病率が大幅に増加すると予測されることを示しています。2024年には、人口の15%に相当する約580万人が、1型糖尿病、診断済みの2型糖尿病、未診断の2型糖尿病を含む糖尿病を患うと予想されています。2034年には、この数は730万人に増加し、人口の16%を占めると予測されています。特に、診断された患者数(1型および2型)は、2024年の400万人(10%)から2034年には530万人(12%)に増加すると予想されており、発見率の向上と疾病負担の増加の両方が示されています。

カテーテルの設計と素材における絶え間ない技術革新が市場の成長を後押ししています。最新の正中線カテーテルは、感染や血栓症のリスクを低減する生体適合性材料で作られています。また、超音波ガイド下挿入処置の統合により、挿入精度が向上し、挿入に関連する合併症が減少しました。さらに、抗菌剤コーティングを施したカテーテルや固定器具の開発により、正中線カテーテルの性能と安全性が向上し、医療従事者の間での採用が増加しています。

市場の集中度と特徴

市場の成長段階は緩やかで、そのペースは加速しています。入院患者数の増加、外来患者による治療、カテーテル技術の進歩が市場の成長を支えています。患者の安全性と感染制御プロトコルへの注目の高まりも、臨床現場における正中線カテーテルの普及に寄与しています。

ミッドラインカテーテル産業では近年、より安全なバスキュラーアクセスデバイスと臨床転帰の改善という2つのニーズを背景に、中程度から高水準の技術革新が進んでいます。メーカーや研究者は、患者の安全性を高め、カテーテルの滞留時間を延長し、感染症や血栓症などの合併症を減らすために、高度な生体材料、抗菌コーティング剤、統合技術を備えたカテーテルの開発に投資しています。

正中カテーテル産業におけるM&A(合併・買収)活動のレベルは中程度ですが、戦略的には重要です。この市場自体は、より広範なバスキュラーアクセスおよび静脈内治療業界の中ではニッチなセグメントですが、医療機器セクターの主要企業は、バスキュラーアクセスのポートフォリオを強化し、地理的範囲を拡大し、補完的な技術を統合するためにM&Aを進めてきました。例えば、2022年1月、カスタム複合カテーテルソリューションメーカーのバイタルパスは、高度なカテーテルデリバリーシステムを専門とするミネソタ州の企業、モダンカテーテルテクノロジーズ(ModernCath)を買収しました。

規制は、製品開発から臨床採用、市場参入、市販後調査に至るまで、中間カテーテル産業を形成する上で極めて重要です。これらの規制は患者の安全性と製品の有効性を確保するためのものですが、厳しいコンプライアンス要件が課されており、メーカーの業務、コスト構造、技術革新のタイムラインに影響を及ぼしています。米国では、FDA(食品医薬品局)はメーカーに対し、自社の医療機器が法的に市販されている先行品と実質的に同等であることを証明する510(k)市販前通知書の提出を求めています。

ミッドラインカテーテル産業における製品の拡大は、進化する臨床ニーズに対応し、患者への適用を拡大し、競争上の優位性を獲得することを目指す企業にとって重要な戦略となっています。このような拡大は、技術革新、より安全なバスキュラーアクセスを求める臨床需要、病院、外来診療所、在宅医療など医療環境全体にわたる幅広い使用事例が原動力となっています。

先進国と発展途上国の両方の医療システムで新たなビジネスチャンスを獲得しようとする企業にとって、地域拡大はミッドラインカテーテル産業における極めて重要な成長戦略です。このような拡大は、ミッドラインカテーテルの利点に対する認知度の向上、感染予防の世界的な推進、医療費の増加、外来患者や在宅医療への医療の分散化が主な要因となっています。

デザインに関する洞察

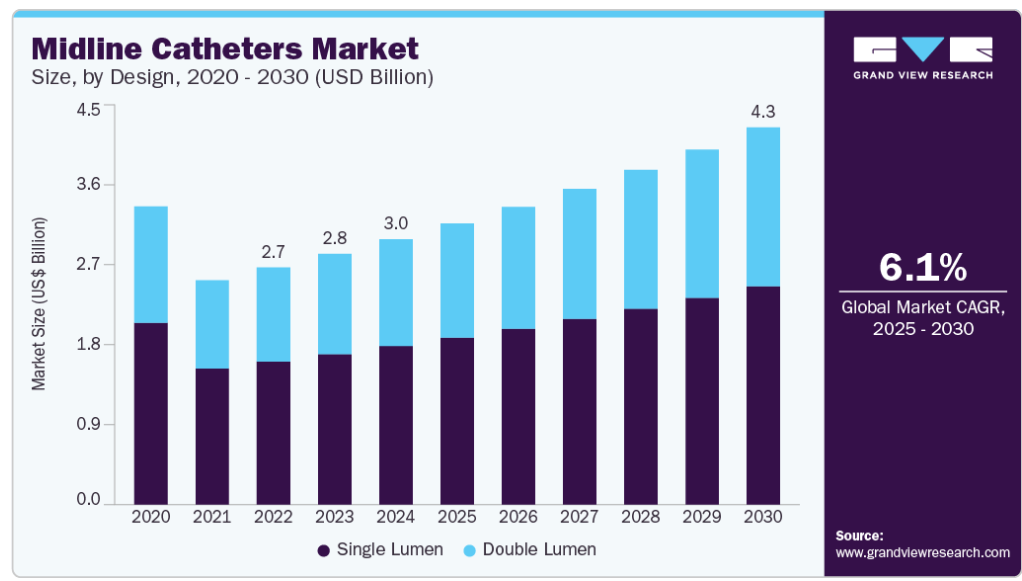

シングルルーメン・セグメントは、臨床的に広く受け入れられ、費用対効果が高く、合併症のリスクが低いことから、2024年の市場収益シェアで最大を占めました。これらのカテーテルは通常、抗生物質、水分補給、薬物療法など、1本の輸液ラインで十分な短期から中期の静脈内治療に好まれています。設計がシンプルなため、挿入の複雑さやメンテナンスの必要性が軽減され、一般的な入院患者や外来患者における第一選択となります。さらに、医療従事者は、他の選択肢よりも感染リスクが低いシングル・ルーメン・デバイスを好むことが多く、そのことが強力な市場シェアの一因となっています。

ダブルルーメン・カテーテルは、より複雑な同時注入療法に対する需要の高まりを受けて、予測期間中に最も速いCAGRを記録する見込みです。これらのカテーテルは、複数の挿入部位を必要とすることなく適合性の低い薬剤や輸液の投与を可能にし、患者の快適性とクリティカルケアや腫瘍治療における治療効率を向上させます。病院や輸液センターがより高度なケア・プロトコルを採用し、カテーテル関連の合併症を最小限に抑えるよう努める中、複数療法レジメンの管理におけるダブル・ルーメン・カテーテルのユーティリティは決定的なものとなっています。このような臨床需要の高まりが、このセグメントの市場急拡大を後押しするものと期待されています。

製品種類の洞察

中間静脈治療用の中心静脈カテーテルに代わる、より安全で費用対効果の高いカテーテルとして採用が拡大しているため、2024年の市場収益シェアはミッドラインカテーテルセグメントが最大。これらのカテーテルは通常、上腕から腋窩静脈まで挿入され、CVCよりも血流感染や血栓症などの合併症が少ない。病院や外来での抗生物質や輸液、その他の薬剤の投与に使用されることが多くなったため、臨床医の間で好んで使用されるようになりました。さらに、末梢挿入型中心静脈カテーテルのようなリスクを伴わずに2~4週間まで使用できることが、市場での存在感をさらに高めています。

ミッドラインカテーテルキット分野は、予測期間中に最も速いCAGRが見込まれます。これらのキットには通常、カテーテル、導入針、ガイドワイヤー、その他の必要なコンポーネントが含まれており、準備に要する時間を短縮し、感染リスクを低減し、手順の効率を高めます。病院や外来診療所では、患者ケアの成果を向上させ、感染制御プロトコルを遵守するため、オールインワンキットを好む傾向が強まっています。さらに、キットの設計が進歩し、医療従事者の間で正中カテーテル留置の利点に対する認識が高まっていることも、このセグメントの成長加速に寄与しています。

材料の洞察

2024年の市場収益シェアはポリウレタンが最大。この優位性は、強度、柔軟性、生体適合性の最適なバランスによるものです。ポリウレタンは耐キンク性と引張強度に優れているため、長時間の留置中にカテーテルの完全性を維持するのに適しています。ポリウレタン製カテーテルは挿入が容易で耐久性に優れ、破損や脱落などの合併症のリスクを低減します。さらに、造影剤注入のためのパワーインジェクションとの互換性があるため、病院や外来で広く採用されています。ポリウレタンは、このような機能的な優位性により、臨床医に好まれる選択肢として位置づけられており、市場での優位性を強化しています。

シリコーン分野は、長期的なバスキュラーアクセスに特に有益な優れた生体適合性と柔らかさにより、予測期間中に最も速いCAGRで成長する見込みです。その柔軟性と無外傷性は、刺激や静脈の外傷を最小限に抑え、患者の快適性を向上させ、血栓性静脈炎の発生率を低下させます。シリコーン カテーテルは、小児、老人、腫瘍患者などの敏感な患者集団に特に有利です。医療従事者が患者中心のケアと長期的な安全性をますます優先するようになるにつれて、シリコーンベースの正中線カテーテルの需要は急速に伸び、市場の堅調な拡大を牽引すると予想されます。

最終用途の洞察

病院セグメントは、その広範なインフラと、抗生物質の長期投与、水分補給、薬物投与などさまざまな治療のために血管アクセスを必要とする患者数の多さから、2024年に35.56%の最大収益シェアで市場をリードしました。腫瘍科、集中治療科、外科などの専門科が存在することが、正中線カテーテルのような信頼性が高く安全なバスキュラーアクセスデバイスの需要をさらに押し上げています。病院はまた、これらのカテーテルを挿入・管理するために必要な訓練を受けたスタッフやリソースを有しており、市場における優位性の一因となっています。クリティカルケアのニーズと入院患者の治療プロトコールにより、病院内でのミッドライン・カテーテルの一貫した重要な利用が確保されています。

外来手術センター(ASC)分野は、予測期間中に最も速いCAGRで目撃されると予測されています。外来手術や低侵襲手術への嗜好が高まっているためです。ASCは費用対効果が高く、便利な医療を提供するため、化学療法や点滴療法など、血管へのアクセスを必要とする短期治療に人気が高まっています。医療技術の進歩による外来患者治療へのシフト、ASCを優遇する償還政策、より早い回復時間を求める患者の増加などが、このセグメントの成長を促進する主な要因です。その結果、世界的にASCの数が増加していることから、予測期間中、これらの環境におけるミッドラインカテーテルの採用が大幅に促進される見込みです。

地域別の洞察

2024年のミッドラインカテーテル市場は、北米が40.31%の収益シェアで最大。北米の優位性は、中期の静脈内治療において中心静脈カテーテルに代わるより安全な選択肢として、正中線カテーテルの使用を支持するエビデンスに基づく臨床ガイドラインが広く実施されていることです。米国疾病管理予防センター(Centers for Disease Control and Prevention)や輸液看護学会(Infusion Nurses Society)などの主要な医療機関は、ミッドラインの使用時期について明確な推奨を行っており、病院、長期療養施設、外来患者の標準化と採用の拡大に貢献しています。さらに、この地域は主要な産業プレイヤーの恩恵を受けており、製品革新と市場浸透を継続的に推進しています。

米国のミッドラインカテーテル市場動向

米国のミッドラインカテーテル市場は、2024年に北米で最大の市場収益シェアを占めました。主な貢献要因の1つは、骨髄炎、敗血症、複雑性皮膚感染症などの慢性・急性感染症の治療です。これらの感染症患者は、抗生物質の長期静脈内投与を必要とすることが多く、ミッドライン・カテーテルは、外来治療用の中心静脈カテーテルに代わる、より安全で快適な選択肢を提供し、入院期間の短縮や血流感染などの重篤な合併症のリスクを低減します。糖尿病関連の合併症や消化器疾患など、その他の疾患もミッドライン・カテーテル使用の原動力となっています。

慢性創傷や感染症を患う糖尿病患者には長期の抗生物質療法が必要であり、クローン病などの疾患患者には正中カテーテルによる非経口栄養補給が必要となる場合があります。CDC 2024によると、米国成人の約14.7%が糖尿病。米国糖尿病協会(ADA、2023年)の報告によると、米国の成人および小児の約3,840万人がこの疾患に罹患しており、このうち2,970万人が診断され、870万人が未診断のままです。さらに、CDC(2024年)によると、米国の成人の糖尿病新規発症者数は毎年120万人で、発症率は人口1,000人当たり約5.9人です。

癌や腫瘍の患者もまた、正中線カテーテルの需要に大きな影響を与えます。化学療法や、水分補給や非経口栄養補給などの支持療法を受ける患者の多くは、数週間から数カ月にわたって一貫した静脈アクセスを必要とします。ミッドライン・カテーテルは中心静脈ラインよりも侵襲性が低くリスクも低いため、特に中心静脈へのアクセスを必須としない治療では、多くの腫瘍治療の現場で好まれています。米国癌協会(ACS)の推計によると、2024年には152,810例の大腸癌が新たに発生するとされています。そのうち 81,540 例が男性、71,270 例が女性と予想されています。内訳は結腸がん106,590例、直腸がん46,220例。

ヨーロッパのミッドラインカテーテル市場動向

ヨーロッパのミッドラインカテーテル市場は、2024年にかなりの市場シェアを獲得。ヨーロッパは、多様な患者集団にミッドラインカテーテルを採用する病院、外来診療所、長期療養施設のネットワークが確立されていることが利点。ドイツ、フランス、英国、イタリアなどの国々は、高度な医療インフラと積極的な感染制御政策により、市場導入をリードしています。さらに、バスキュラーアクセスのベストプラクティスに対する認識と教育が高まっていることも、同大陸全域で臨床医の受け入れを加速させています。ヨーロッパにおける在宅医療や外来輸液市場の拡大も、医療の分散化とコスト抑制の傾向に後押しされ、ミッドラインカテーテルの使用拡大に寄与しています。ミッドライン・カテーテルは、抗生物質や水分補給、非経口栄養などの治療を従来型の病院外で受ける患者にとって、より安全で便利な選択肢を提供します。

英国のミッドラインカテーテル市場は、予測期間中に大きなCAGRで成長する見込みです。心血管疾患(CVD)は英国における主要な健康課題であり、医療システムへの大きな負担となっています。心不全、冠動脈疾患、末梢血管疾患などの疾患の有病率が高いことから、効果的なバスキュラーアクセスソリューションに対する臨床需要が高まっており、これがミッドラインカテーテル市場の成長を牽引しています。CVD患者は、症状の管理と合併症の予防のために、利尿薬、抗凝固薬、強心薬などの薬物療法を含む静脈内治療を必要とすることがよくあります。ミッドラインカテーテルは、特に末梢静脈へのアクセスが血行不良や繰り返し針を刺すなどの理由で困難な場合に、これらの治療を中間の期間にわたって行うための効果的で安全な手段を提供します。中心静脈カテーテルと比較して、中間静脈カテーテルは重篤な感染症や合併症のリスクが低いため、免疫反応の低下やその他の合併症を抱えることが多いCVD患者に非常に適しています。

以下の表は、英国とその構成国全体における心血管疾患の重大な影響を示しています。CVD関連の死亡者数とCVD患者数が最も多いのはイギリス、次いでスコットランド、ウェールズ、北アイルランド。

ドイツのミッドラインカテーテル市場は成長中 ドイツではがんが罹患率と死亡率の主要原因の1つであるため、正中線カテーテルのような効果的で安全なバスキュラーアクセスデバイスに対する需要が高まっています。化学療法、免疫療法、水分補給や非経口栄養補給などの支持療法を受ける患者には、長期間にわたって信頼性の高い静脈アクセスが必要です。ミッドライン・カテーテルは、安全性、挿入の容易さ、中期的使用への適合性のバランスから、がん治療においてますます好まれるようになっています。さらに、ドイツではがんの罹患率が増加していることに加え、患者の生存期間を延ばし、繰り返し静脈内治療を必要とする治療プロトコルが進歩しているため、正中線カテーテル・ソリューションに対する需要が高まっています。ドイツの医療制度が外来患者や在宅医療モデルに重点を置いていることも、ミッドラインカテーテルの使用を後押ししており、患者が病院の外で治療を受けられるようにすることで、QOLの向上と医療費の削減につながります。

ドイツ連邦保健省所管の連邦機関であるロベルト・コッホ研究所によると、大腸がんは依然として最も罹患率の高い悪性腫瘍のひとつであり、公衆衛生に大きな負担を与えています。2022年には、女性で24,654人、男性で29,956人が新たに罹患しました。旧ヨーロッパ標準人口で調整した年齢標準化罹患率は、女性で10万人当たり29.5人、男性で10万人当たり44.6人で、男性のリスクが高いことが浮き彫りになりました。死亡率では、2023年に女性で10,313人、男性で12,357人が大腸がんで死亡。

アジア太平洋地域のミッドラインカテーテル市場動向

アジア太平洋地域のミッドラインカテーテル市場が最も急速に成長しています。急速な都市化、医療インフラの拡大、慢性疾患の有病率の増加、感染管理に対する意識の高まりが、中国、インド、日本、韓国、オーストラリアなどの国々でミッドラインカテーテルの採用を加速させています。成長の原動力となっているのは、アジア太平洋地域の人口の多さと高齢化であり、その結果、がん、糖尿病、心血管疾患、感染症など、静脈内治療を必要とする疾患の発生率が高くなっています。医療従事者がより安全で効率的なバスキュラーアクセスオプションの提供に努める中、ミッドラインカテーテルは患者の安全性と費用対効果のバランスを取りながら、中間期輸液療法に適した選択肢となりつつあります。

インドのミッドラインカテーテル市場は予測期間中に大幅なCAGRが見込まれます。米国心臓病学会(American College of Cardiology)の2023年版レポートによると、インドでは心血管疾患が死因の約30%を占めており、虚血性心疾患がその主な原因となっています。同レポートは、糖尿病と高血圧の有病率の高さに加え、食生活の乱れや公害といった都市部のライフスタイル要因が、この憂慮すべき傾向の大きな要因となっていることを強調しています。さらに中央政府は、COVID-19パンデミックの影響が残っているために悪化している可能性があり、過去3年間に心臓発作に関連した死亡が増加していることを指摘しています。このようなCVDの負担増が、正中線カテーテルなどの高度な診断・治療技術に対する需要を促進しています。

中国のミッドライン・カテーテル市場は、医療インフラの拡大、慢性疾患の有病率の上昇、より安全で効率的なバスキュラー・アクセス・ソリューションに対する需要の高まりによって成長しています。中国が医療システムの近代化を進め、患者中心のケアに重点を移していることから、ミッドライン・カテーテルは静脈内治療の中間的な選択肢として人気を集めています。市場成長の大きな要因となっているのは、長期間の点滴治療を必要とする癌、心血管疾患、糖尿病、感染症などの慢性疾患の負担が増加していることです。中間静脈カテーテルは、血流感染やその他の合併症のリスクを低減することで、中心静脈カテーテルに代わる安全な選択肢を提供し、病院や外来患者にとって魅力的な存在となっています。たとえば、国際糖尿病連合(IDF)のデータによると、2021年、中国の成人人口における糖尿病有病率は13%で、これは1億4,000万人を超える症例数に相当します。

中東・アフリカのミッドラインカテーテル市場動向

中東アフリカ(MEA)のミッドラインカテーテル市場は、医療インフラの改善、慢性疾患や感染症の有病率の上昇、感染症対策に対する意識の高まりに後押しされ、大きな成長を遂げています。同地域の医療システムは進化と近代化を続けており、ミッドラインカテーテルのような、より安全で費用対効果が高く、効率的なバスキュラーアクセスソリューションへの需要が高まっています。癌、糖尿病、心血管疾患、長期感染症などの疾患の罹患率の上昇が市場を牽引しています。このような健康上の課題には長時間の静脈内治療が必要ですが、ミッドラインカテーテルはこのような治療に非常に適しています。中心静脈カテーテルに比べ、正中線カテーテルは血流感染や合併症のリスクが低いため、医療資源が限られ、感染予防が優先される地域では理想的です。

ミッドラインカテーテルの主要企業

市場で事業を展開する主要企業には、ICU Medical, Inc.、Teleflex、VYGON、BDなどがあります。戦略的な取り組みとしては、製品の有効性を向上させ、革新的な技術を活用するための重点的な研究開発とともに、製品の提供と市場でのプレゼンスを拡大するための合併、買収、提携が挙げられます。

ミッドラインカテーテルの主要企業

ミッドラインカテーテル市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- ICU Medical, Inc.

- Teleflex

- Spectrum Vascular

- Haolang Technology (Foshan) Limited Co.

- VYGON

- Health Line Medical Products

- Harsoria Healthcare Pvt Ltd

- BD

- Cook

最近の動向

- 2025年5月、SkyDance Vascular社は、末梢静脈カテーテル(PIVC)処置における患者の安全性と臨床転帰を向上させるために設計された革新的な拡張ドエルカテーテルであるOsprey Midline Closed IV Catheter Systemの米国FDA 510(k)クリアランスを取得しました。

- 2024年2月、アンギオダイナミクス社は、末梢挿入型中心静脈カテーテルおよびミッドラインカテーテル製品ポートフォリオのスペクトラムバスキュラー社への売却完了を発表。

- 2022年6月、テレフレックス・インコーポレイテッドは、ヨーロッパ、中東、アフリカ(EMEA)で新しいArrow Pressure Injectable Midline Catheterを発売しました。同社のバスキュラーアクセスポートフォリオに追加されたこの製品は、一般的な臨床的課題に対処することで、患者の安全性と手技効率を高めることを目的としています。

ミッドラインカテーテルの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の正中線カテーテル市場レポートをデザイン、製品種類、材料、最終用途、地域に基づいてセグメント化しています:

- デザインの展望(売上高、百万米ドル、2018年~2030年)

- シングルルーメン

- ダブルルーメン

- 製品種類の展望(売上高、百万米ドル、2018年〜2030年)

- ミッドラインカテーテル

- ミッドラインカテーテルキット

- 材料の展望(収益、百万米ドル、2018~2030年)

- ポリウレタン

- シリコーン

- 最終用途の展望(売上高、百万米ドル、2018~2030年)

- 病院

- 外来手術センター(ASCs)

- 専門クリニック

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 技術

1.2.2. 最終用途

1.3. 推定と予測スケジュール

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. ミッドラインカテーテル市場の変数、動向、範囲

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 低侵襲手術への嗜好の高まり

3.2.1.2. 慢性疾患の増加

3.2.1.3. カテーテル材料および設計の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 合併症や感染症のリスク

3.2.2.2. 中心静脈カテーテルと比較して限られた滞留時間

3.2.3. 市場機会の分析

3.2.3.1. 新興市場での拡大

3.2.3.2. 臨床試験数の増加

3.2.4. 市場の課題分析

3.2.4.1. 規制と承認の遅れ

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

第4章. ミッドラインカテーテル市場 デザインビジネス分析

4.1. デザイン市場シェア、2024年および2030年

4.2. デザインセグメントダッシュボード

4.3. 市場規模・予測およびトレンド分析、デザイン別、2018〜2030年 (百万米ドル)

4.4. シングルルーメン

4.4.1. シングルルーメン市場、2018年〜2030年 (百万米ドル)

4.5. ダブルルーメン

4.5.1. ダブルルーメン市場、2018年~2030年(百万米ドル)

第5章. ミッドラインカテーテル市場 製品種類ビジネス分析

5.1. 製品種類別市場シェア、2024年〜2030年

5.2. 製品種類別セグメントダッシュボード

5.3. 製品種類別市場規模・予測および動向分析、2018〜2030年(百万米ドル)

5.4. ミッドラインカテーテル

5.4.1. ミッドラインカテーテル市場、2018年〜2030年 (百万米ドル)

5.5. ミッドラインカテーテルキット

5.5.1. ミッドラインカテーテルキット市場、2018年~2030年(USD Million)

第6章. ミッドラインカテーテル市場 材料事業分析

6.1. 素材市場シェア、2024年および2030年

6.2. 材料セグメントダッシュボード

6.3. 2018〜2030年の材料別市場規模・予測および動向分析(百万米ドル)

6.4. ポリウレタン

6.4.1. ポリウレタン市場、2018年〜2030年 (百万米ドル)

6.5. シリコン

6.5.1. シリコーン市場、2018年~2030年 (百万米ドル)

第7章. ミッドラインカテーテル市場 最終用途ビジネス分析

7.1. エンドユース市場シェア、2024年および2030年

7.2. エンドユーズセグメントダッシュボード

7.3. 最終用途別市場規模・予測および動向分析、2018〜2030年 (百万米ドル)

7.4. 病院

7.4.1. 病院市場、2018年〜2030年(USD Million)

7.5. 外来手術センター(ASCs)

7.5.1. 外来手術センター(ASC)市場、2018年〜2030年(百万米ドル)

7.6. 専門クリニック

7.6.1. 専門クリニック市場、2018年〜2030年(百万米ドル)

7.7. その他

7.7.1. その他市場、2018年~2030年(百万米ドル)

第8章. ミッドラインカテーテル市場 デザイン別、製品種類別、素材別、最終用途別の地域別推定と動向分析

8.1. 地域別市場シェア分析、2024年および2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模、および予測トレンド分析、2018~2030年

8.4. 南米アメリカ

8.4.1. 北米のミッドラインカテーテル市場の国別推定および予測、2018年~2030年 (百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国の動向

8.4.2.2. 規制の枠組み

8.4.2.3. 競合他社の洞察

8.4.2.4. 米国のミッドラインカテーテル市場の予測および予測、2018年~2030年 (百万米ドル)

8.4.3. カナダ

8.4.3.1. 主要国の動向

8.4.3.2. 規制の枠組み

8.4.3.3. 競合他社の洞察

8.4.3.4. カナダのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国の動向

8.4.4.2. 規制の枠組み

8.4.4.3. 競合他社の洞察

8.4.4.4. メキシコのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパのミッドラインカテーテル市場の国別推定と予測、2018年〜2030年 (百万米ドル)

8.5.2. 英国

8.5.2.1. 主要国の動向

8.5.2.2. 規制の枠組み

8.5.2.3. 競合他社の洞察

8.5.2.4. イギリスのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 規制の枠組み

8.5.3.3. 競合他社の洞察

8.5.3.4. ドイツのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. 規制の枠組み

8.5.4.3. 競合他社の洞察

8.5.4.4. フランスのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. 規制の枠組み

8.5.5.3. 競合他社の洞察

8.5.5.4. イタリアのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 規制の枠組み

8.5.6.3. 競合他社の洞察

8.5.6.4. スペインのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.7. ノルウェー

8.5.7.1. 主要国の動向

8.5.7.2. 規制の枠組み

8.5.7.3. 競合他社の洞察

8.5.7.4. ノルウェーのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.8. デンマーク

8.5.8.1. 主要国の動向

8.5.8.2. 規制の枠組み

8.5.8.3. 競合他社の洞察

8.5.8.4. デンマークのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.9. スウェーデン

8.5.9.1. 主要国の動向

8.5.9.2. 規制の枠組み

8.5.9.3. 競合他社の洞察

8.5.9.4. スウェーデンのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋地域のミッドラインカテーテル市場の国別推定と予測、2018年〜2030年 (百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み

8.6.2.3. 競合他社の洞察

8.6.2.4. 日本のミッドラインカテーテル市場の推定と予測、2018年〜2030年 (百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 規制の枠組み

8.6.3.3. 競合他社の洞察

8.6.3.4. 中国のミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. 規制の枠組み

8.6.4.3. 競合他社の洞察

8.6.4.4. インドのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要国の動向

8.6.5.2. 規制の枠組み

8.6.5.3. 競合他社の洞察

8.6.5.4. 韓国のミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.6. オーストラリア

8.6.6.1. 主要国の動向

8.6.6.2. 規制の枠組み

8.6.6.3. 競合他社の洞察

8.6.6.4. オーストラリアのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. 規制の枠組み

8.6.7.3. 競合他社の洞察

8.6.7.4. タイのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.7. 南米アメリカ

8.7.1. 南米ミッドラインカテーテル市場の国別推定と予測、2018年〜2030年 (百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 規制の枠組み

8.7.2.3. 競合他社の洞察

8.7.2.4. ブラジルのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. 規制の枠組み

8.7.3.3. 競合他社の洞察

8.7.3.4. アルゼンチンのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.8. 中東アフリカ

8.8.1. 中東アフリカのミッドラインカテーテル市場の国別推定と予測、2018年 – 2030年 (百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 規制の枠組み

8.8.2.3. 競合他社の洞察

8.8.2.4. 南アフリカのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 規制の枠組み

8.8.3.3. 競合他社の洞察

8.8.3.4. サウジアラビアのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国の動向

8.8.4.2. 規制の枠組み

8.8.4.3. 競合他社の洞察

8.8.4.4. UAEのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. 規制の枠組み

8.8.5.3. 競合他社の洞察

8.8.5.4. クウェートのミッドラインカテーテル市場の推定と予測、2018年~2030年 (百万米ドル)

第9章 競争環境 競合情勢

9.1. 参入企業の概要

9.2. 各社の市場ポジション分析

9.3. 企業の分類

9.4. 戦略マッピング

9.5. 企業プロフィール/リストアップ

9.5.1. ICUメディカル

9.5.1.1. 概要

9.5.1.2. 業績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアティブ

9.5.2. BD

9.5.2.1. 概要

9.5.2.2. 業績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアティブ

9.5.3. テレフレックス

9.5.3.1. 概要

9.5.3.2. 業績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアティブ

9.5.4. スペクトラム血管

9.5.4.1. 概要

9.5.4.2. 業績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアティブ

9.5.5. 昊嵐科技(佛山)有限公司

9.5.5.1. 概要

9.5.5.2. 業績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアティブ

9.5.6. バイゴン

9.5.6.1. 概要

9.5.6.2. 業績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアティブ

9.5.7. ヘルスライン医療製品

9.5.7.1. 概要

9.5.7.2. 業績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアティブ

9.5.8. クック

9.5.8.1. 概要

9.5.8.2. 業績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアティブ

9.5.9. ハーソリアヘルスケア社

9.5.9.1. 概要

9.5.9.2. 業績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアティブ

9.5.10. アルゴン・メディカル・デバイス

9.5.10.1. 概要

9.5.10.2. 業績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的イニシアティブ

表一覧

表1. 二次資料リスト

表2. 略語一覧

表3. ミッドラインカテーテルの世界市場、地域別、2018年~2030年(百万米ドル)

表4. 正中線カテーテルの世界市場:製品種類別、2018年~2030年(USD Million)

表5. 正中線カテーテルの世界市場:最終用途別、2018年~2030年(USD Million)

表6. 正中線カテーテルの世界市場:材料別、2018年~2030年(USD Million)

表7. 正中線カテーテルの世界市場:デザイン別、2018年~2030年(USD Million)

表8. 北米の正中線カテーテル市場、国別、2018年〜2030年 (百万米ドル)

表9. 北米の正中線カテーテル市場、製品種類別、2018年〜2030年 (百万米ドル)

表10. 北米の正中線カテーテル市場、エンドユース別、2018年〜2030年 (百万米ドル)

表11. 北米の正中線カテーテル市場、材料別、2018年〜2030年 (百万米ドル)

表12. 北米の正中線カテーテル市場、デザイン別、2018年〜2030年 (百万米ドル)

表13. 米国の正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表14. 米国の正中線カテーテル市場:最終用途別、2018年~2030年(USD Million)

表15. 米国の正中線カテーテル市場:材料別、2018年~2030年(USD Million)

表16. 米国の正中線カテーテル市場:デザイン別、2018年~2030年(USD Million)

表17. カナダ正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表18. カナダ正中線カテーテル市場:最終用途別、2018年〜2030年(USD Million)

表19. カナダの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表20. カナダの正中線カテーテル市場:デザイン別、2018年〜2030年(USD Million)

表21. メキシコの正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表22. メキシコの正中線カテーテル市場:最終用途別、2018年〜2030年(USD Million)

表23. メキシコの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表24. メキシコの正中線カテーテル市場:デザイン別、2018年〜2030年(USD Million)

表25. ヨーロッパ正中線カテーテル市場:国別、2018年〜2030年(USD Million)

表26. ヨーロッパ正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表27. ヨーロッパ正中線カテーテル市場:最終用途別、2018年〜2030年(USD Million)

表28. ヨーロッパ正中線カテーテル市場、材料別、2018年〜2030年 (百万米ドル)

表29. ヨーロッパ正中線カテーテル市場、デザイン別、2018年〜2030年 (百万米ドル)

表30. 英国正中線カテーテル市場:製品種類別:2018年〜2030年(USD Million)

表31. 英国正中線カテーテル市場:最終用途別:2018年~2030年(USD Million)

表32. イギリスの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表33. 英国正中線カテーテル市場:デザイン別:2018年~2030年(USD Million)

表34. ドイツ正中線カテーテル市場:製品種類別:2018年〜2030年(USD Million)

表35. ドイツ正中線カテーテル市場:最終用途別:2018年〜2030年(USD Million)

表36. ドイツの正中線カテーテル市場、材料別、2018年〜2030年 (百万米ドル)

表37. ドイツの正中線カテーテル市場、デザイン別、2018年〜2030年 (百万米ドル)

表38. フランス正中線カテーテル市場:製品種類別:2018年〜2030年(USD Million)

表39. フランス正中線カテーテル市場:最終用途別:2018年〜2030年(USD Million)

表40. フランス正中線カテーテル市場:材料別、2018年-2030年(USD Million)

表41. フランス正中線カテーテル市場:デザイン別:2018年-2030年(USD Million)

表42. イタリア正中線カテーテル市場:製品種類別:2018年〜2030年(USD Million)

表43. イタリア正中線カテーテル市場:最終用途別:2018年〜2030年(USD Million)

表44. イタリアの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表45. イタリア正中線カテーテル市場:デザイン別:2018年〜2030年(USD Million)

表46. スペイン正中線カテーテル市場:製品種類別:2018年〜2030年(USD Million)

表47. スペイン正中線カテーテル市場:最終用途別:2018年〜2030年(USD Million)

表48. スペインの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表49. スペイン正中線カテーテル市場:デザイン別:2018年〜2030年(USD Million)

表50. ノルウェーの正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表51. ノルウェーの正中線カテーテル市場:最終用途別、2018年〜2030年(USD Million)

表52. ノルウェーの正中線カテーテル市場:材料別、2018年-2030年(USD Million)

表53. ノルウェーの正中線カテーテル市場:デザイン別:2018年-2030年(USD Million)

表54. デンマークの正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表55. デンマークの正中線カテーテル市場:最終用途別、2018年~2030年(USD Million)

表56. デンマークの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表57. デンマークの正中線カテーテル市場:デザイン別:2018年~2030年(USD Million)

表58. スウェーデンの正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表59. スウェーデンの正中線カテーテル市場:最終用途別、2018年〜2030年(USD Million)

表60. スウェーデンの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表61. スウェーデンの正中線カテーテル市場:デザイン別、2018年〜2030年(USD Million)

表62. アジア太平洋地域の正中線カテーテル市場、国別、2018年〜2030年 (百万米ドル)

表63. アジア太平洋地域の正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表64. アジア太平洋地域の正中線カテーテル市場、材料別、2018年〜2030年 (百万米ドル)

表65. アジア太平洋地域の正中線カテーテル市場:最終用途別、2018年〜2030年(USD Million)

表 66. アジア太平洋地域の正中線カテーテル市場、デザイン別、2018年〜2030年 (百万米ドル)

表67. 日本のミッドラインカテーテル市場:製品種類別、2018年〜2030年(USD Million)

表68. 日本の正中線カテーテル市場:エンドユース別、2018年〜2030年(USD Million)

表69. 日本の正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表70. 日本の正中線カテーテル市場:デザイン別、2018年〜2030年(USD Million)

表71. 中国正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表72. 中国ミッドラインカテーテル市場:エンドユース別:2018年〜2030年(USD Million)

表73. 中国の正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表74. 中国正中線カテーテル市場:デザイン別:2018年〜2030年(USD Million)

表75. インド正中線カテーテル市場:製品種類別:2018年〜2030年(USD Million)

表76. インド正中線カテーテル市場:最終用途別:2018年〜2030年(USD Million)

表77. インドの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表78. インド正中線カテーテル市場:デザイン別:2018年〜2030年(USD Million)

表79. オーストラリア正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表80. オーストラリア正中線カテーテル市場:最終用途別、2018年〜2030年(USD Million)

表81. オーストラリアの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表82. オーストラリアの正中線カテーテル市場:デザイン別、2018年〜2030年(USD Million)

表83. 韓国の正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表84. 韓国ミッドラインカテーテル市場:最終用途別:2018年〜2030年(USD Million)

表85. 韓国の正中線カテーテル市場:材料別、2018年~2030年(USD Million)

表86. 韓国の正中線カテーテル市場:デザイン別:2018年~2030年(USD Million)

表87. タイの正中線カテーテル市場:製品種類別:2018年〜2030年(USD Million)

表88. タイ正中線カテーテル市場:最終用途別:2018年〜2030年(USD Million)

表89. タイの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表90. タイの正中線カテーテル市場:デザイン別:2018年〜2030年(USD Million)

表91. 南米ミッドラインカテーテル市場:国別、2018年〜2030年(百万米ドル)

表92. 南米ミッドラインカテーテル市場:製品種類別、2018年〜2030年(百万米ドル)

表93. 南米ミッドラインカテーテル市場:最終用途別、2018年〜2030年(百万米ドル)

表94. 南米ミッドラインカテーテル市場、材料別、2018年〜2030年 (百万米ドル)

表95. 南米ミッドラインカテーテル市場、デザイン別、2018年〜2030年 (百万米ドル)

表96. ブラジルの正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表97. ブラジル正中線カテーテル市場:最終用途別:2018年〜2030年(USD Million)

表98. ブラジルのミッドラインカテーテル市場:材料別、2018年~2030年(USD Million)

表99.ブラジルの正中線カテーテル市場:デザイン別:2018年~2030年(USD Million)

表100. アルゼンチン正中線カテーテル市場:製品種類別:2018年~2030年(USD Million)

表101. アルゼンチン正中線カテーテル市場:エンドユース別:2018年~2030年(USD Million)

表102. アルゼンチンの正中線カテーテル市場:材料別、2018年-2030年(USD Million)

表103. アルゼンチンの正中線カテーテル市場:デザイン別:2018年~2030年(USD Million)

表104. 中東・アフリカの正中線カテーテル市場:国別、2018年〜2030年(USD Million)

表105. 中東・アフリカのミッドラインカテーテル市場:製品種類別、2018年〜2030年(USD Million)

表106. 中東・アフリカのミッドラインカテーテル市場:最終用途別、2018年〜2030年(USD Million)

表107. 中東・アフリカのミッドラインカテーテル市場:材料別、2018年〜2030年(USD Million)

表108. 中東・アフリカのミッドラインカテーテル市場:デザイン別、2018年〜2030年(USD Million)

表109. 南アフリカのミッドラインカテーテル市場:製品種類別、2018年〜2030年(USD Million)

表110. 南アフリカの正中線カテーテル市場:最終用途別:2018年~2030年(USD Million)

表111. 南アフリカの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表112. 南アフリカの正中線カテーテル市場:デザイン別:2018年~2030年(USD Million)

表113. サウジアラビアの正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表114. サウジアラビアのミッドラインカテーテル市場:最終用途別、2018年~2030年(USD Million)

表115. サウジアラビアのミッドラインカテーテル市場:材料別、2018年~2030年(USD Million)

表116. サウジアラビアのミッドラインカテーテル市場:デザイン別:2018年~2030年(USD Million)

表117. UAEのミッドラインカテーテル市場:製品種類別、2018年~2030年(USD Million)

表118. UAEのミッドラインカテーテル市場:エンドユース別:2018年~2030年(USD Million)

表119. UAEのミッドラインカテーテル市場:材料別、2018年~2030年(USD Million)

表120. UAEのミッドラインカテーテル市場:デザイン別:2018年~2030年(USD Million)

表121. クウェートの正中線カテーテル市場:製品種類別、2018年〜2030年(USD Million)

表122. クウェートのミッドラインカテーテル市場:最終用途別:2018年~2030年(USD Million)

表123. クウェートの正中線カテーテル市場:材料別、2018年〜2030年(USD Million)

表124. クウェートの正中線カテーテル市場:デザイン別:2018年~2030年(USD Million)

図表一覧

図1 中間カテーテル市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量処置

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場形成と検証

図8 市場スナップショット

図9 技術とエンドユースの展望(百万米ドル)

図10 競争環境

図11 中間カテーテル市場のダイナミクス

図12 中間カテーテル市場 ポーターのファイブフォース分析

図13 中間カテーテル市場 PESTLE分析

図14 中間カテーテル市場 デザインセグメントダッシュボード

図15 中間カテーテル市場:デザインセグメント別ダッシュボード デザイン市場シェア分析、2024年・2030年

図16 シングルルーメン市場、2018年~2030年(百万米ドル)

図17 ダブルルーメン市場、2018年~2030年(百万米ドル)

図18 中間カテーテル市場: 材料セグメントダッシュボード

図19 中間ラインカテーテル市場: 材料市場シェア分析、2024年および2030年

図20 ポリウレタン市場、2018年~2030年(百万米ドル)

図21 シリコーン市場、2018年~2030年(百万米ドル)

図22 中間カテーテル市場: 製品種類別セグメントダッシュボード

図23 中間カテーテル市場: 製品タイプ別市場シェア分析、2024年および2030年

図24 中間ラインカテーテル市場:2018年~2030年(百万米ドル)

図25 中間ラインカテーテルキット市場、2018年〜2030年(百万米ドル)

図26 中間ラインカテーテル市場: エンドユースセグメントダッシュボード

図27 中間ラインカテーテル市場: エンドユース市場シェア分析、2024年および2030年

図28 病院市場、2018年~2030年(百万米ドル)

図29 外来手術センター(ASC)市場、2018年〜2030年(百万米ドル)

図30 専門クリニック市場、2018年~2030年(百万米ドル)

図31 その他市場、2018年~2030年(百万米ドル)

図32 中間カテーテル市場の収益(地域別

図33 地域別市場 主なポイント

図34 北米正中線カテーテル市場、2018年~2030年(百万米ドル)

図35 アメリカのカントリーダイナミクス

図36 アメリカ正中線カテーテル市場、2018年~2030年(百万米ドル)

図37 カナダの国別動向

図38 カナダのミッドラインカテーテル市場、2018年~2030年(百万米ドル)

図39 メキシコの国別動向

図40 メキシコの正中線カテーテル市場、2018年~2030年(百万米ドル)

図41 ヨーロッパのミッドラインカテーテル市場、2018年~2030年(USD Million)

図42 イギリスのカントリーダイナミクス

図43 英国ミッドラインカテーテル市場:2018年~2030年(百万米ドル)

図44 ドイツのカントリーダイナミクス

図45 ドイツのミッドラインカテーテル市場、2018年~2030年(USD Million)

図46 フランスのカントリーダイナミクス

図47 フランスのミッドラインカテーテル市場:2018年~2030年(百万米ドル)

図48 イタリアの国別動向

図49 イタリアのミッドラインカテーテル市場、2018年~2030年(百万米ドル)

図50 スペインのカントリーダイナミクス

図51 スペインのミッドラインカテーテル市場、2018年~2030年(USD Million)

図52 ノルウェーの国別市場動向

図53 ノルウェーの正中線カテーテル市場、2018年~2030年(百万米ドル)

図54 スウェーデンの国別動向

図55 スウェーデンの正中線カテーテル市場、2018年~2030年(百万米ドル)

図56 デンマークの国別動向

図57 デンマークの正中線カテーテル市場:2018~2030年(百万米ドル)

図58 アジア太平洋地域の正中線カテーテル市場、2018年~2030年(USD Million)

図59 日本のカントリーダイナミクス

図60 日本の中間カテーテル市場、2018年〜2030年(USD Million)

図61 中国のカントリーダイナミクス

図62 中国ミッドラインカテーテル市場、2018年~2030年(USD Million)

図63 インドのカントリーダイナミクス

図64 インド正中線カテーテル市場、2018年~2030年(百万米ドル)

図65 オーストラリアのカントリーダイナミクス

図66 オーストラリアの正中線カテーテル市場、2018年~2030年(百万米ドル)

図67 韓国のカントリーダイナミクス

図68 韓国正中線カテーテル市場:2018年~2030年(百万米ドル)

図69 タイの国別動向

図70 タイの正中線カテーテル市場:2018~2030年(百万米ドル)

図71 中南米ミッドラインカテーテル市場:2018年~2030年(百万米ドル)

図72 ブラジルのカントリーダイナミクス

図73 ブラジルのミッドラインカテーテル市場:2018年~2030年(USD Million)

図74 アルゼンチンの国別動向

図75 アルゼンチン正中線カテーテル市場:2018~2030年(百万米ドル)

図76 中東アフリカのカテーテル市場:2018年~2030年(百万米ドル)

図77 南アフリカのカントリーダイナミクス

図78 南アフリカの中間カテーテル市場、2018年~2030年(百万米ドル)

図79 サウジアラビアの国別動向

図80 サウジアラビアの正中線カテーテル市場、2018年~2030年(百万米ドル)

図81 UAEカントリーダイナミクス

図82 UAEミッドラインカテーテル市場:2018~2030年(百万米ドル)

図83 クウェートの国別動向

図84 クウェートの正中線カテーテル市場、2018年~2030年(百万米ドル)

図85 企業の分類

図86 企業の市場ポジション分析

図87 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/