主なポイント

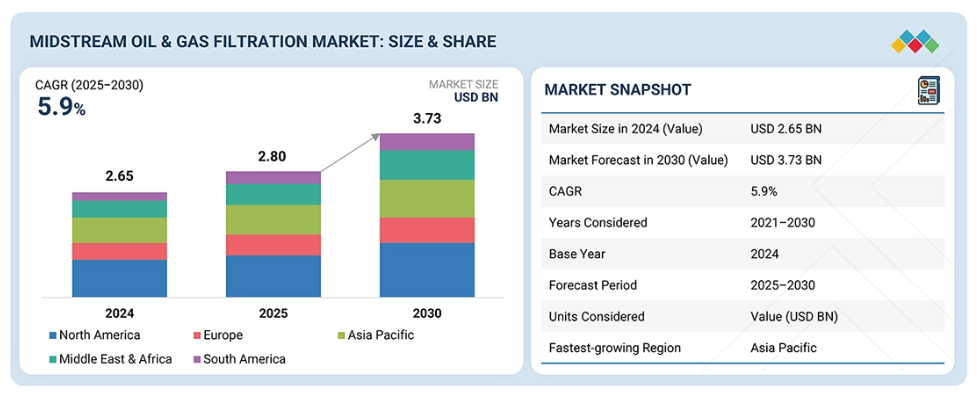

- 2024年、北米は中流石油・ガスろ過市場を主導し、金額別で市場の41.4%を占めました。

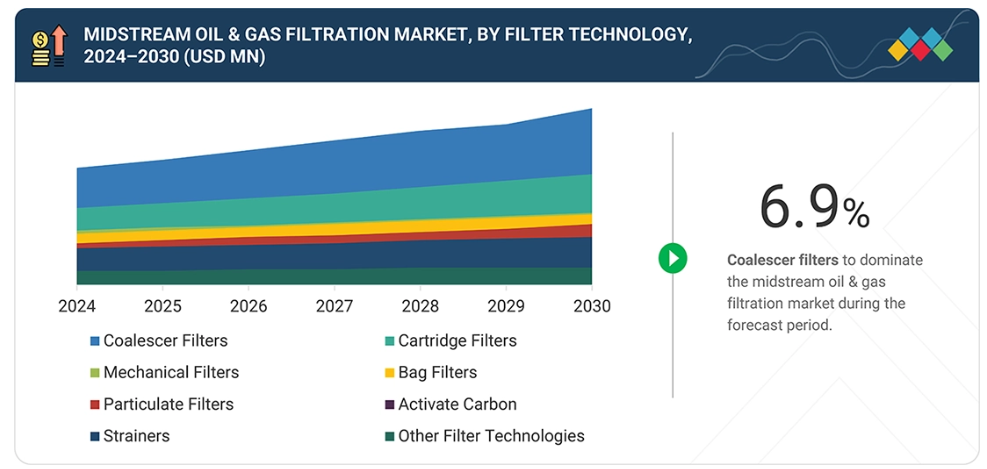

- ろ過技術別では、2024年の中流石油・ガスろ過市場において、コアレッサーフィルターセグメントが金額別で27.0%のシェアを獲得し、首位となりました。

- 予測期間中、合成ポリマーセグメントは金額別で6.5%という最高CAGRを記録すると見込まれています。

- 用途別では、LNG処理が中流石油・ガスろ過市場で最も急速に成長しているセグメントです。

- 油ろ過は、中流石油・ガスろ過市場において最も急速に成長しているろ過段階セグメントです。

- Pall Corporation、Pentair、Eatonなどの企業は、高い市場シェアと製品ポートフォリオを背景に、グローバルな中流石油・ガスろ過市場における主要プレイヤーとして特定されました。

Cleanova、Critical Process Filtration、Smiths Groupなどは、専門的なニッチ分野で確固たる地位を確立することで、専門ろ過サプライヤーやプレイヤーの中で差別化を図り、新興市場リーダーとしての可能性を強調しています。

中流石油・ガスろ過システムは、高圧・高流量の運転条件下において、ガスおよび液体炭化水素流から粒子状物質、液体、エアロゾル、汚染物質などのあらゆる不純物を除去するための専門的ソリューションです。

これらのソリューションは、輸送・貯蔵中の炭化水素品質を安定させると同時に、コンプレッサー、タービン、パイプライン、下流処理設備を保護する上で極めて重要です。高度なろ過技術には、高効率コアレサー、粒子状物質フィルター、および変動する供給組成の過酷な条件下での稼働を想定して設計された分離システムが含まれます。これらは、ガス処理プラント、LNGターミナル、貯蔵施設など、パイプライン沿いの様々な地点における厳格な安全・環境規制に準拠しています。

顧客の顧客に影響を与えるトレンドと変革

中流石油・ガスろ過市場は、主に環境規制の強化と、パイプライン、コンプレッサー、処理設備を損傷から保護する必要性により成長を遂げております。デジタル化の発展とスマートろ過システムの導入が、この成長の主要な推進要因となっております。これらの進歩は信頼性を向上させるだけでなく、メンテナンスによるダウンタイムの削減にも寄与するからです。しかしながら、市場は原油価格の変動、高度なろ過技術への高い初期投資要件、サプライチェーンの制約といった課題に直面しております。さらに、パイプラインプロジェクトの延期や、新規システムと既存インフラの統合の難しさも、ろ過システムへの需要に悪影響を及ぼしています。

市場エコシステム

中流石油・ガスプロセスは、メディアおよび機器サプライヤーを含む高度なろ過システムに依存しています。これらのサプライヤーは、システムインテグレーターやOEM向けに、先進的なフィルターエレメント、ハウジング、分離技術を提供します。これらの企業は、地上での流れ、処理、輸送のための高品質なろ過ソリューションを設計・提供します。ろ過ソリューションが開発されると、仲介業者やサービス会社がOEMとオペレーターの連携を促進します。

彼らは設置を担当し、システム性能を監視し、パイプライン、圧縮機ステーション、ガス処理プラント、貯蔵ターミナルを固体、液体、その他の汚染物質から保護するろ過システムの保守サポートを提供します。これらのプレイヤーは一体となって、専門的なろ過技術の取得から始まり、精製所、石油化学プラント、発電所、輸出ターミナルなどの下流施設へ、清浄で仕様に適合した炭化水素を供給するまでのシームレスなプロセスを確保します。この連携は最終的に、重要なエネルギーシステムとインフラに統合されます。

地域別動向

予測期間中、アジア太平洋地域が世界の石油・ガス中流ろ過市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間中に石油・ガス中流ろ過の最大市場となる見込みです。この市場には中国、日本、インド、韓国、その他のアジア太平洋地域が主要国として含まれます。特に中国、インド、東南アジアにおける著しい工業化、都市化、エネルギー需要の増加により、最も急速な成長が期待されています。その結果、パイプライン、LNGターミナル、貯蔵施設、ガス処理プラントなど、中流インフラへの投資が増加しており、高度なろ過ソリューションが必要となります。さらに、同地域の政府政策はエネルギー安全保障の強化とエネルギー源の多様化を目指しています。その結果、増加する人口の需要を満たし、エネルギー輸入への依存度を低減するため、国境を越えるパイプライン、LNG輸入能力の開発、国家ガスグリッドの構築に多額の投資が行われています。

中流石油・ガスろ過市場:企業評価マトリックス

中流石油・ガスろ過市場において、Pall Corporation(スター)は、パイプライン、ガス処理、LNG、貯蔵施設など幅広い分野で活用される、グローバルなネットワークと多様なろ過・分離・凝集ソリューションにより際立っています。同社の主な強みには、高度な汚染物質制御技術、深いアプリケーションエンジニアリングの専門知識、そして堅牢なアフターマーケットサポートが含まれ、これら全てが信頼性の高い規制順守を保証しています。ジョネル・システムズ(新興プレイヤー)は、ガスおよび液体流用に特化したろ過容器、カートリッジ、ソリューションで認知度を高めています。同社は、極めて稀な汚染物質さえも効果的に除去するカスタムメイド製品に注力し、中流事業者との強固なパートナーシップを維持しています。この戦略により、ジョネルは特殊な改造主導型アプリケーションにおいて競争力を維持しています。

主要市場プレイヤー

Pall Corporation (US)

Parker Hannifin (US)

Eaton (Ireland)

Pentair (US)

3M (US)

CECO Environmental (US)

FTC Filters (US)

Hilliard Corporation (US)

Jonell Systems (US)

Graver Technologies (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象範囲および除外範囲 28

1.3.3 対象期間 28

1.3.4 対象単位 29

1.4 ステークホルダー 29

2 エグゼクティブサマリー 30

2.1 主な知見と市場ハイライト 30

2.2 主要市場参加者:戦略的展開のマッピング 31

2.3 中流石油・ガスろ過市場における破壊的トレンド 32

2.4 高成長セグメント 33

2.5 地域別概況:市場規模、成長率、および予測 34

3 プレミアムインサイト 35

3.1 中流石油・ガスろ過市場におけるプレイヤーにとっての魅力的な機会 35

3.2 ろ過技術および地域別中流石油・ガスろ過市場 36

3.3 ろ過媒体別中流石油・ガスろ過市場 37

3.4 用途別 中流石油・ガスろ過市場 37

3.5 ろ過段階別 中流石油・ガスろ過市場 37

3.6 国別 中流石油・ガスろ過市場 38

4 市場概要 39

4.1 はじめに 39

4.2 市場動向 39

4.2.1 推進要因 40

4.2.1.1 LNGおよび中流設備の急増 40

4.2.1.2 老朽化したパイプラインおよび貯蔵インフラ 40

4.2.1.3 排出ガス・メタンおよび大気汚染規制の強化 40

4.2.1.4 生産パターンの変化およびエネルギー安全保障への取り組み 40

4.2.2 抑制要因 41

4.2.2.1 設備投資の変動およびプロジェクト遅延による機器発注の減少 41

4.2.2.2 初期費用の高さと回収期間の長さが発展途上地域での導入を妨げる 41

4.2.2.3 代替分離技術とデジタルソリューションが競争圧力を生み出す 41

4.2.3 機会 42

4.2.3.1 炭化水素生産量および随伴ガス量の増加 42

4.2.3.2 ろ過ライフサイクルの収益化に向けたデジタル化、予知保全、および分析 42

4.2.3.2 ろ過ライフサイクルの収益化に向けたデジタル化、予知保全、および分析 42

4.2.3.3 エネルギー転換による製品革新と改修需要 42

4.2.4 課題 43

4.2.4.1 サプライチェーンの逼迫、原材料価格の上昇、納期遅延 43

4.2.4.2 原料の変動性、ファウリング、運用保守コストの上昇といった運用上の課題 43

4.3 未充足ニーズと未開拓領域 43

4.3.1 中流石油・ガスろ過市場における未充足ニーズ 43

4.3.2 未開拓のビジネスチャンス 44

4.4 相互接続された市場とセクター横断的な機会 45

4.4.1 相互接続された市場 45

4.4.2 セクター横断的な機会 45

4.5 新たなビジネスモデルとエコシステムの変化 46

4.5.1 新たなビジネスモデル 46

4.5.2 エコシステムの変化 46

4.6 ティア1/2/3プレイヤーによる戦略的動き 46

4.6.1 主要な動きと戦略的焦点 46

5 産業動向 47

5.1 ポーターの5つの力分析 47

5.1.1 新規参入の脅威 48

5.1.2 代替品の脅威 48

5.1.3 供給者の交渉力 49

5.1.4 購入者の交渉力 49

5.1.5 競争の激しさ 49

5.2 マクロ経済指標 50

5.2.1 はじめに 50

5.2.2 GDPの動向と予測 50

5.3 バリューチェーン分析 52

5.3.1 原材料供給業者 52

5.3.2 製造業者 52

5.3.3 流通業者 52

5.3.4 エンドユーザー 53

5.4 エコシステム分析 53

5.5 価格分析 54

5.5.1 中流石油・ガスろ過システムの価格動向(ろ過技術別、2022年~2024年) 54

5.5.2 地域別中流石油・ガスろ過システムの価格帯(2024年) 54

5.6 貿易分析 55

5.6.1 輸入シナリオ(HSコード842199) 55

5.6.2 輸出シナリオ(HSコード842199) 56

5.7 主要カンファレンスおよびイベント、2025–2026 57

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 58

5.9 投資および資金調達シナリオ 58

5.10 ケーススタディ分析 59

5.10.1 北米天然ガスパイプライン事業者が多段ろ過システムを導入し、運用信頼性を向上させダウンタイムを削減 59

5.10.2 ジョネルシステムズ:天然ガスパイプラインにおける硫化鉄(黒色粉末)除去 60

5.11 2025年アメリカ関税の影響 – 概要 60

5.11.1 はじめに 60

5.11.2 主要関税率 61

5.11.3 価格影響分析 61

5.11.4 国・地域別への影響 62

5.11.4.1 アメリカ 62

5.11.5 最終用途産業への影響 62

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 63

6.1 主要な新興技術 63

6.1.1 先進的なフィルター媒体:エレクトロスピニングナノファイバー、MOF強化膜、ハイブリッド吸着コーティング剤 63

6.1.2 スマートろ過:予知保全、自律的自己洗浄、システム最適化のためのAI/IoT 63

6.2 補完的技術 63

6.2.1 静電凝集および超音波凝集 63

6.3 技術/製品ロードマップ 64

6.3.1 短期ロードマップ:パイロット導入とデジタル基盤 64

6.3.2 中期ロードマップ:スケールアップ、スマートろ過、および自動化 64

6.3.3 長期ロードマップ:完全自動化、デジタルツイン、および成果ベースのモデル 65

6.4 特許分析 65

6.4.1 はじめに 65

6.4.2 特許の法的状況 66

6.4.3 管轄分析 67

6.5 将来の応用 67

6.5.1 水素および低炭素燃料輸送用ろ過技術 68

6.5.2 LNGおよび小型モジュラー式ガス処理ユニット 68

6.5.3 炭素回収・利用・貯蔵(CCUS)輸送用ろ過技術 68

6.5.4 デジタルツイン駆動型自律コンプレッサーステーション 68

6.5.5 再生可能天然ガス(RNG)およびバイオガスパイプライン注入 68

6.6 AI/汎用AIが石油・ガス中流分野のろ過市場に与える影響 68

6.6.1 主なユースケースと市場の可能性 69

6.6.2 中流石油・ガスろ過処理におけるベストプラクティス 69

6.6.3 中流石油・ガスろ過市場におけるAI導入の事例研究 70

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 70

6.6.5 中流石油・ガスろ過市場における生成AI導入に対する顧客の準備状況 71

7 規制環境と持続可能性への取り組み 72

7.1 地域規制とコンプライアンス 72

7.1.1 規制機関、政府機関、その他の組織 72

7.1.2 産業標準 74

7.2 サステナビリティイニシアチブ 74

7.3 サステナビリティへの影響と規制政策イニシアチブ 75

7.4 認証、表示、および環境基準 76

8 顧客環境と購買行動 77

8.1 意思決定プロセス 77

8.2 主要ステークホルダーと購買基準 78

8.2.1 購買プロセスにおける主要ステークホルダー 78

8.2.2 購買基準 78

8.3 導入障壁と内部課題 79

8.4 様々な最終用途産業における未充足ニーズ 80

9 中流石油・ガスろ過市場(技術別) 82

9.1 はじめに 83

9.2 コアレッサーフィルター 84

9.2.1 下流設備の信頼性向上と品質仕様への適合が市場を牽引 84

9.3 カートリッジフィルター 84

9.3.1 高精度微粒子ろ過による運用信頼性の強化が市場を牽引 84

9.4 機械式フィルター 85

9.4.1 堅牢なバルク固形物除去ソリューションによるパイプラインの完全性確保が市場成長を支える 85

9.5 バッグフィルター 85

9.5.1 高流量・高容量の粒子処理によるろ過コストの削減—市場成長を牽引する主要要因 85

9.6 粒子フィルター 86

9.6.1 高効率粒子制御による設備寿命の最大化が市場を牽引 86

9.7 活性炭フィルター 86

9.7.1 先進的な吸着技術による製品純度の向上と排出規制への適合が市場を推進 86

9.8 ストレーナー 87

9.8.1 大型異物に対する第一線の防御によるシステム保護の強化が市場を牽引 87

9.9 その他のフィルター技術 87

10 中流石油・ガスろ過市場(ろ過媒体別) 88

10.1 はじめに 89

10.2 活性炭 90

10.2.1 中流事業全体におけるVOC、H₂S、排出規制の強化が市場を牽引 90

10.3 金属製 90

10.3.1 高温・高圧・耐食性ろ過ソリューションの需要が市場を牽引 90

10.4 合成ポリマー 91

10.4.1 中流石油・ガス事業において最も広く使用されているろ過材料 91

10.5 ガラス繊維 91

10.5.1 コンプレッサー保護における超微細エアロゾルおよびサブミクロンガスろ過の需要増加が市場を牽引する見込み 91

10.6 その他のフィルター媒体 91

11 用途別中流石油・ガスろ過市場 92

11.1 はじめに 93

11.2 ガス処理プラント 94

11.2.1 高性能多段ろ過システムの必要性が市場を牽引 94

11.3 圧縮ステーション 94

11.3.1 高価値コンプレッサーを汚染や摩耗から保護する必要性が市場を推進 94

11.4 貯蔵・流通 95

11.4.1 燃料品質基準の向上とターミナル自動化イニシアチブが市場を牽引 95

11.5 パイプライン輸送 95

11.5.1 連続的な流量保証とパイプライン資産保護の必要性が市場を牽引する 95

11.6 LNG処理 95

11.6.1 世界的なLNG貿易の増加が市場を牽引する 95

11.7 その他の用途 96

12 中流石油・ガスろ過市場(ろ過段階別) 97

12.1 はじめに 98

12.2 石油ろ過 99

12.2.1 長距離パイプラインにおけるクリーンな原油および精製製品の流通ニーズの高まりが市場を牽引 99

12.3 ガスろ過 99

12.3.1 高圧ガス輸送およびLNG原料ガスインフラの拡大が市場を牽引 99

13 中流石油・ガスろ過市場、エンドユーザー別 100

13.1 はじめに 100

13.2 製油所 100

13.3 石油化学産業 101

14 地域別中流石油・ガスろ過市場 102

14.1 はじめに 103

14.2 北米 104

14.2.1 アメリカ 109

14.2.1.1 急増するLNG生産能力が中流ろ過システムの持続的成長を牽引 109

14.2.2 カナダ 110

14.2.2.1 LNG設備拡張が高性能中流ろ過および三次水処理の需要を促進 110

14.2.3 メキシコ 111

14.2.3.1 ペメックスの深海投資とパイプライン近代化が、高圧ろ過装置の緊急需要を牽引 111

14.3 ヨーロッパ 111

14.3.1 ドイツ 116

14.3.1.1 急速なLNGターミナル建設が、極低温処理および前処理ろ過装置の需要を増加させる 116

14.3.2 英国 117

14.3.2.1 ガスシステム改革とレジリエンス計画が中流のろ過・監視システムのアップグレードを促進 117

14.3.3 フランス 117

14.3.3.1 LNG輸入構成の拡大と貯蔵戦略が極低温ろ過・計量ろ過の需要増加をもたらす 117

14.3.4 イタリア 118

14.3.4.1 急速なLNG輸入増加が前処理および極低温ろ過への投資を促進 118

14.3.5 ロシア 119

14.3.5.1 大規模な国内パイプラインネットワークが高圧ろ過および完全性ソリューションへの強い需要を維持 119

14.3.6 その他のヨーロッパ諸国 120

14.4 アジア太平洋地域 121

14.4.1 中国 126

14.4.1.1 パイプライン網の密度と貯蔵施設の拡張が、中国における中流のろ過需要を牽引する 126

14.4.2 インド 127

14.4.2.1 全国的なパイプライン相互接続と都市ガス供給網がろ過需要を牽引 127

14.4.3 日本 128

14.4.3.1 ターミナル近代化と炭素管理システムがろ過投資を促進 128

14.4.4 オーストラリア

129

14.4.4.1 生産水管理と長距離パイプライン保護がろ過需要を牽引 129

14.4.5 韓国 130

14.4.5.1 エネルギー安全保障政策とインフラ耐障害性が増加させるろ過支出 130

14.4.6 その他のアジア太平洋地域 131

14.5 中東・アフリカ 131

14.5.1 サウジアラビア 135

14.5.1.1 ジャフラ油田及び主要ネットワークのアップグレードによる高圧・極低温ろ過需要の拡大 135

14.5.2 アラブ首長国連邦(UAE) 136

14.5.2.1 パイプライン拡張と戦略的ミッドストリーム協定が、ろ過設備投資およびアフターマーケット支出を加速 136

14.5.3 南アフリカ 137

14.5.3.1 ガスマスタープランの実施と陸上工業化がろ過需要を牽引 137

14.5.4 その他中東・アフリカ地域 138

14.6 南米アメリカ 139

14.6.1 ブラジル 142

14.6.1.1 プレソルト層開発の拡大と海洋設備のメンテナンスサイクルが、高圧・極低温ろ過装置の強い需要を牽引 142

14.6.2 アルゼンチン 143

14.6.2.1 バカ・ムエルタの規模拡大と新規輸送パイプラインが中流ろ過投資を促進 143

14.6.3 南米アメリカその他 144

15 競争環境 146

15.1 概要 146

15.2 主要プレイヤーの戦略/成功要因 146

15.2.1 2020年1月から2025年11月までの間における、中流石油・ガスろ過市場で主要プレイヤーが採用した戦略の概要 146

15.3 収益分析(2022年~2024年) 150

15.4 市場シェア分析(2024年) 150

15.4.1 パーカー・ハニフィン 151

15.4.2 イートン 151

15.4.3 ポール・コーポレーション 152

15.4.4 3M 152

15.4.5 ペンテア 152

15.5 企業評価と財務指標 153

15.6 ブランド/製品比較分析 154

15.6.1 PALL CORPORATION 154

15.6.2 PARKER HANNIFIN 154

15.6.3 EATON 154

15.6.4 PENTAIR 154

15.7 企業評価マトリックス:主要企業、2024年 155

15.7.1 スター企業 155

15.7.2 新興リーダー 155

15.7.3 普及型プレイヤー 155

15.7.4 参加企業 155

15.7.5 企業フットプリント:主要企業、2024年 157

15.7.5.1 企業フットプリント 157

15.7.5.2 地域フットプリント 157

15.7.5.3 フィルター技術フットプリント 158

15.7.5.4 フィルター媒体のフットプリント 158

15.7.5.5 アプリケーションのフットプリント 159

15.7.5.6 ろ過段階のフットプリント 159

15.8 企業評価マトリックス:スタートアップ/中小企業、2024年 160

15.8.1 先進企業 160

15.8.2 対応企業 160

15.8.3 ダイナミック企業 160

15.8.4 スタート地点 160

15.8.5 競合ベンチマーク:主要スタートアップ/中小企業、2024年 162

15.8.5.1 主要スタートアップ/中小企業の詳細リスト 162

15.8.5.2 主要スタートアップ/中小企業の競合ベンチマーク 163

15.9 競争シナリオ 164

15.9.1 製品発表 164

15.9.2 取引 165

15.9.3 事業拡大 166

15.9.4 その他の動向 167

16 企業プロファイル 168

16.1 主要企業 168

16.1.1 パル・コーポレーション 168

16.1.1.1 事業概要 168

16.1.1.2 提供製品・ソリューション・サービス 169

16.1.1.3 最近の動向 170

16.1.1.3.1 製品発売 170

16.1.1.3.2 事業拡大 170

16.1.1.3.3 その他の動向 171

16.1.1.4 MnMの見解 171

16.1.1.4.1 主な強み 171

16.1.1.4.2 戦略的選択 172

16.1.1.4.3 弱みと競合上の脅威 172

16.1.2 JONELL SYSTEMS 173

16.1.2.1 事業概要 173

16.1.2.2 提供製品・ソリューション・サービス 173

16.1.2.3 MnMの見解 174

16.1.2.3.1 主な強み 174

16.1.2.3.2 戦略的選択 174

16.1.2.3.3 弱みと競合上の脅威 175

16.1.3 PARKER HANNIFIN 176

16.1.3.1 事業概要 176

16.1.3.2 提供製品・ソリューション・サービス 177

16.1.3.3 最近の動向 178

16.1.3.3.1 取引事例 178

16.1.3.4 MnMの見解 179

16.1.3.4.1 主な強み 179

16.1.3.4.2 戦略的選択 179

16.1.3.4.3 弱みと競合上の脅威 179

16.1.4 イートン 180

16.1.4.1 事業概要 180

16.1.4.2 提供製品・ソリューション・サービス 181

16.1.4.3 最近の動向 183

16.1.4.3.1 新製品発売 183

16.1.4.3.2 事業拡大 184

16.1.4.4 MnMの見解 185

16.1.4.4.1 主な強み 185

16.1.4.4.2 戦略的選択 185

16.1.4.4.3 弱みと競合上の脅威 185

16.1.5 ペンテア 186

16.1.5.1 事業概要 186

16.1.5.2 提供製品・ソリューション・サービス 187

16.1.5.3 MnMの見解 187

16.1.5.3.1 主な強み 187

16.1.5.3.2 戦略的選択 188

16.1.5.3.3 弱みと競合上の脅威 188

16.1.6 グラバー・テクノロジー 189

16.1.6.1 事業概要 189

16.1.6.2 提供製品・ソリューション・サービス 189

16.1.6.3 MnMの見解 190

16.1.6.3.1 主な強み 190

16.1.6.3.2 戦略的選択 190

16.1.6.3.3 弱みと競合上の脅威 190

16.1.7 3M 191

16.1.7.1 事業概要 191

16.1.7.2 提供製品・ソリューション・サービス 192

16.1.7.3 最近の動向 195

16.1.7.3.1 取引事例 195

16.1.7.4 MnMの見解 195

16.1.7.4.1 主な強み 195

16.1.7.4.2 戦略的選択 195

16.1.7.4.3 弱みと競合上の脅威 195

16.1.8 CECO ENVIRONMENTAL 196

16.1.8.1 事業概要 196

16.1.8.2 提供製品・ソリューション・サービス 197

16.1.8.3 最近の動向 199

16.1.8.3.1 取引 199

16.1.8.4 MnMの見解 199

16.1.8.4.1 主な強み 199

16.1.8.4.2 戦略的選択 199

16.1.8.4.3 弱点と競合上の脅威 199

16.1.9 FTCフィルタ 200

16.1.9.1 事業概要 200

16.1.9.2 提供製品・ソリューション・サービス 200

16.1.9.3 MnMの見解 202

16.1.9.3.1 主な強み 202

16.1.9.3.2 戦略的選択 202

16.1.9.3.3 弱みと競合上の脅威 202

16.1.10 クラーク・リライアンス 203

16.1.10.1 事業概要 203

16.1.10.2 提供製品・ソリューション・サービス 203

16.1.10.3 MnMの見解 204

16.1.10.3.1 主な強み 204

16.1.10.3.2 戦略的選択 205

16.1.10.3.3 弱みと競合上の脅威 205

16.1.11 ヒリアード・コーポレーション 206

16.1.11.1 事業概要 206

16.1.11.2 提供製品・ソリューション・サービス 206

16.1.11.3 MnMの見解 207

16.1.11.3.1 主な強み 207

16.1.11.3.2 戦略的選択 208

16.1.11.3.3 弱みと競合上の脅威 208

16.1.12 エナウェルズ 209

16.1.12.1 事業概要 209

16.1.12.2 提供製品・ソリューション・サービス 209

16.1.12.3 MnMの見解 210

16.1.12.3.1 主な強み 210

16.1.12.3.2 戦略的選択 210

16.1.12.3.3 弱みと競合上の脅威 210

16.1.13 SAIFILTER 211

16.1.13.1 事業概要 211

16.1.13.2 提供製品・ソリューション・サービス 211

16.1.13.3 MnMの見解 212

16.1.13.3.1 主な強み 212

16.1.13.3.2 戦略的選択 212

16.1.13.3.3 弱点と競合上の脅威 212

16.1.14 TM FILTRATION 213

16.1.14.1 事業概要 213

16.1.14.2 提供製品・ソリューション・サービス 213

16.1.14.3 MnMの見解 214

16.1.14.3.1 主な強み 214

16.1.14.3.2 戦略的選択 214

16.1.14.3.3 弱みと競合上の脅威 214

16.1.15 ブラザー・フィルトレーション 215

16.1.15.1 事業概要 215

16.1.15.2 提供製品・ソリューション・サービス 215

16.1.15.3 MnMの見解 216

16.1.15.3.1 主な強み 216

16.1.15.3.2 戦略的選択 216

16.1.15.3.3 弱みと競合上の脅威 216

16.1.16 SWIFT FILTER 217

16.1.16.1 事業概要 217

16.1.16.2 提供製品・ソリューション・サービス 217

16.1.16.3 MnMの見解 218

16.1.16.3.1 主な強み 218

16.1.16.3.2 戦略的選択 218

16.1.16.3.3 弱みと競合上の脅威 219

16.1.17 FIL-TREK 220

16.1.17.1 事業概要 220

16.1.17.2 提供製品・ソリューション・サービス 220

16.1.17.3 MnMの見解 221

16.1.18 DONALDSON 222

16.1.18.1 事業概要 222

16.1.18.2 提供製品・ソリューション・サービス 223

16.1.18.3 MnMの見解 225

16.1.18.3.1 主な強み 225

16.1.18.3.2 戦略的選択 225

16.1.18.3.3 弱みと競合上の脅威 226

16.2 その他の競合企業 227

16.2.1 PS FILTER 227

16.2.2 SMITHS GROUP 228

16.2.3 クリティカル・プロセス・フィルトレーション 229

16.2.4 ホフ・エンジニアリング 230

16.2.5 クリーノバ 231

16.2.6 ノーマン・フィルター・カンパニー 232

16.2.7 コールマン・フィルター・カンパニー 233

16.2.8 フィルターズS.P.A 234

16.2.9 フィルターサイエンシズ 234

16.2.10 チェイスフィルターズ 235

16.2.11 ミューラー・エンバイロメンタル 236

16.2.12 キングツール 237

16.2.13 ガス・テック 238

16.2.14 ロイヤル・プロダクツ 239

17 調査方法論 240

17.1 調査データ 240

17.1.1 二次データ 241

17.1.1.1 主要二次情報源一覧 241

17.1.1.2 二次情報源からの主要データ 242

17.1.2 一次データ 242

17.1.2.1 一次情報源からの主要データ 243

17.1.2.2 一次インタビュー参加者リスト―需要側および供給側 243

17.1.2.3 一次インタビューの内訳 243

17.1.2.4 主要な産業インサイト 244

17.2 市場規模の推定 244

17.2.1 ボトムアップアプローチ 245

17.2.2 トップダウンアプローチ 245

17.3 ベース数値の算出 246

17.3.1 アプローチ1:供給側分析 246

17.3.2 アプローチ2:需要側分析 246

17.4 市場予測アプローチ 247

17.4.1 供給側 247

17.4.2 需要側 247

17.5 データの三角測量 248

17.6 要因分析 249

17.7 調査の前提条件 249

17.8 制限事項 250

18 付録 251

18.1 ディスカッションガイド 251

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 254

18.3 カスタマイズオプション 256

18.4 関連レポート 256

18.5 著者詳細 257

表1 中流石油・ガスろ過市場:対象範囲と除外範囲 28

表2 中流石油・ガスろ過市場:ポーターの

5つの力分析による影響 48

表3 主要国別GDP変化率(2021年~2029年) 50

表4 中流石油・ガスろ過技術の価格動向(2022年~2024年、米ドル) 54

表5 中流石油・ガスろ過システムの価格帯(地域別、2024年、米ドル) 54

表5 中流石油・ガスろ過システムの価格帯、

地域別、2024年(米ドル) 54

表6 HSコード842199準拠製品の輸入データ、

2020年~2024年(千米ドル) 56

表7 HSコード842199準拠製品の輸出データ、

2020–2024年(千米ドル) 57

表8 中流石油・ガスろ過市場:主要会議・イベント一覧、2025–2026年 57

表9 アメリカ調整済み相互関税率 61

表10 主要なユースケースと市場潜在性 69

表11 ベストプラクティス:主要企業による注目すべき産業慣行 69

表12 中流石油・ガスろ過市場:ジェネレーティブAI導入に関する事例研究 70

表13 相互接続された隣接エコシステムと市場プレイヤーへの影響 70

表14 南米アメリカ:規制機関、政府機関、

その他の組織 72

表15 ヨーロッパ:規制機関、政府機関、

その他の組織 72

表16 アジア太平洋地域:規制機関、政府機関、

その他の組織 73

表17 中流石油・ガスろ過市場におけるグローバル基準 74

表18 中流石油・ガスろ過市場における認証、表示、および環境基準

76

表19 用途別購買プロセスへのステークホルダーの影響度(%) 78

表20 主要購買基準(用途別) 79

表21 中流石油・ガスろ過市場:主要エンドユーザー産業における未充足ニーズ

80

表22 中流石油・ガスろ過市場:ろ過技術別、

2021–2024年(百万米ドル) 83

表23 中流石油・ガスろ過市場:ろ過技術別、

2025–2030年(百万米ドル) 84

表24 中流石油・ガスろ過市場、ろ過媒体別、

2021–2024年(百万米ドル) 89

表25 中流石油・ガスろ過市場、ろ過媒体別、

2025–2030年(百万米ドル) 90

表26 中流石油・ガスろ過市場、用途別、

2021–2024年(百万米ドル) 93

表27 中流石油・ガスろ過市場、用途別、

2025–2030年(百万米ドル) 94

表28 中流石油・ガスろ過市場、ろ過段階別、

2021–2024年(百万米ドル) 98

表29 中流石油・ガスろ過市場、ろ過段階別、

2025–2030年(百万米ドル) 98

表30 中流石油・ガスろ過市場、地域別、

2021–2024年(百万米ドル) 103

表31 中流石油・ガスろ過市場、地域別、

2025–2030年(百万米ドル) 104

表32 北米:中流石油・ガスろ過市場、国別、2021年~2024年(百万米ドル) 106

表33 北米:中流石油・ガスろ過市場、国別、2025年~2030年(百万米ドル) 106

表34北米:中流石油・ガスろ過市場、ろ過技術別、2021年~2024年(百万米ドル)106

表35 北米:中流石油・ガスろ過市場、ろ過技術別、2025年~2030年(百万米ドル) 107

表36 北米:中流石油・ガスろ過市場、ろ過媒体別、2021年~2024年(百万米ドル) 107

表37 南米アメリカ:中流石油・ガスろ過市場、ろ過媒体別、2025年~2030年(百万米ドル) 107

表38 南米アメリカ:中流石油・ガスろ過市場、用途別、2021–2024年(百万米ドル) 108

表39 北米:中流石油・ガスろ過市場、用途別、2025年~2030年(百万米ドル) 108

表40 北米:中流石油・ガスろ過市場、ろ過段階別、2021年~2024年(百万米ドル) 108

表41 南米アメリカ:中流石油・ガスろ過市場、ろ過段階別、2025年~2030年(百万米ドル) 109

表42 アメリカ:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万ドル) 109

表43 アメリカ:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万ドル) 110

表44 カナダ:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 110

表45 カナダ:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年 (百万米ドル) 110

表46 メキシコ:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 111

表47 メキシコ:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 111

表48 ヨーロッパ:中流石油・ガスろ過市場、国別、

2021–2024年 (百万米ドル) 113

表49 ヨーロッパ:中流石油・ガスろ過市場、国別、

2025–2030年(百万米ドル) 113

表50 ヨーロッパ:中流石油・ガスろ過市場、ろ過技術別、2021年~2024年(百万米ドル) 113

表51 ヨーロッパ:中流石油・ガスろ過市場、ろ過技術別、2025年~2030年(百万米ドル) 114

表52 ヨーロッパ:中流石油・ガスろ過市場、ろ過媒体別、

2021–2024年(百万米ドル) 114

表53 ヨーロッパ:中流石油・ガスろ過市場、ろ過媒体別、

2025–2030年 (百万米ドル) 114

表54 ヨーロッパ:中流石油・ガスろ過市場、用途別、

2021年~2024年(百万米ドル) 115

表55 ヨーロッパ:中流石油・ガスろ過市場、用途別、

2025–2030年(百万米ドル) 115

表56 ヨーロッパ:中流石油・ガスろ過市場、ろ過段階別、2021–2024年 (百万米ドル) 115

表57 ヨーロッパ:中流石油・ガスろ過市場、ろ過段階別、2025–2030年(百万米ドル) 116

表58 ドイツ:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 116

表59 ドイツ:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 116

表60 英国:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 117

表61 英国:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 117

表62 フランス:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 118

表63 フランス:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年 (百万米ドル) 118

表64 イタリア:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 119

表65 イタリア:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 119

表66 ロシア:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 119

表67 ロシア:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 120

表68 ヨーロッパその他地域:中流石油・ガスろ過市場、エンドユーザー別、2021–2024年(百万米ドル) 120

表69 ヨーロッパその他地域:中流石油・ガスろ過市場、エンドユーザー別、2025–2030年

(百万米ドル) 121

表70 アジア太平洋地域:中流石油・ガスろ過市場、国別、

2021–2024年(百万米ドル) 122

表71 アジア太平洋地域:中流石油・ガスろ過市場、国別、

2025–2030年(百万米ドル) 123

表72 アジア太平洋地域:中流石油・ガスろ過市場、ろ過技術別、2021–2024年 (百万米ドル) 123

表73 アジア太平洋地域:中流石油・ガスろ過市場、ろ過技術別、2025–2030年(百万米ドル) 124

表74 アジア太平洋地域:中流石油・ガスろ過市場、ろ過媒体別、2021年~2024年(百万米ドル) 124

表75 アジア太平洋地域:中流石油・ガスろ過市場、ろ過媒体別、2025年~2030年 (百万米ドル) 124

表76 アジア太平洋地域:中流石油・ガスろ過市場、用途別、2021–2024年(百万米ドル) 125

表77 アジア太平洋地域:中流石油・ガスろ過市場、用途別、2025年~2030年(百万米ドル) 125

表78 アジア太平洋地域:中流石油・ガスろ過市場、ろ過段階別、2021年~2024年 (百万米ドル) 125

表79 アジア太平洋地域:中流石油・ガスろ過市場、ろ過段階別、2025年~2030年(百万米ドル) 126

表80 中国:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 126

表81 中国:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 127

表82 インド:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 127

表83 インド:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年 (百万米ドル) 128

表84 日本:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 128

表85

日本:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 129

表86 オーストラリア:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 129

表87 オーストラリア:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 130

表88 韓国:中流石油・ガスろ過市場、エンドユーザー別、2021年~2024年(百万米ドル) 130

表89 韓国:中流石油・ガスろ過市場、エンドユーザー別、2025年~2030年(百万米ドル) 130

表90 アジア太平洋地域その他:中流石油・ガスろ過市場、

エンドユーザー別、2021年~2024年 (百万米ドル) 131

表91 アジア太平洋地域その他:中流石油・ガスろ過市場、

エンドユーザー別、2025–2030年(百万米ドル) 131

表92 中東・アフリカ地域:中流石油・ガスろ過市場、

国別、2021年~2024年 (百万米ドル) 132

表93 中東・アフリカ地域:中流石油・ガスろ過市場、

国別、2025年~2030年(百万米ドル) 132

表94 中東・アフリカ地域:中流石油・ガスろ過市場、ろ過技術別、2021年~2024年(百万米ドル) 133表95 中東・アフリカ地域:中流石油・ガスろ過市場、ろ過技術別、2025~2030年(百万米ドル) 133表96 中東・アフリカ地域:中流石油・ガスろ過市場、ろ過媒体別、2021-2024年(百万米ドル) 134表97 中東・アフリカ地域:中流石油・ガスろ過市場、ろ過媒体別、2025年~2030年(百万米ドル) 134

表98 中東・アフリカ地域:中流石油・ガスろ過市場、

用途別、2021年~2024年 (百万米ドル) 134

表99 中東・アフリカ地域:中流石油・ガスろ過市場、

用途別、2025年~2030年(百万米ドル) 135

表100 中東・アフリカ地域:中流石油・ガスろ過市場、ろ過段階別、2021年~2024年(百万米ドル) 135表101 中東・アフリカ地域:中流石油・ガスろ過市場、ろ過段階別、2025-2030年(百万米ドル) 135

表102 サウジアラビア:中流石油・ガスろ過市場、

エンドユーザー別、2021–2024年(百万米ドル) 136

表103 サウジアラビア:中流石油・ガスろ過市場、

エンドユーザー別、2025–2030年(百万米ドル) 136

表104 アラブ首長国連邦:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 137

表105 アラブ首長国連邦:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 137

表106 南アフリカ:中流石油・ガスろ過市場、

エンドユーザー別、2021年~2024年(百万米ドル) 138

表107 南アフリカ:中流石油・ガスろ過市場、エンドユーザー別、2025年~2030年 (百万米ドル) 138

表108 中東・アフリカその他地域:中流石油・ガスろ過市場、

エンドユーザー別、2021年~2024年

(百万米ドル) 138

表109 中東・アフリカその他地域:中流石油・ガスろ過市場、

エンドユーザー別、2025年~2030年(百万米ドル) 139

表110 南米アメリカ:中流石油・ガスろ過市場、国別、2021-2024年(百万米ドル) 139表111 南米アメリカ:中流石油・ガスろ過市場、国別、2025年~2030年(百万米ドル) 140表112 南米アメリカ:中流石油・ガスろ過市場、ろ過技術別、2021年~2024年(百万米ドル)

140

表113 南米アメリカ:中流石油・ガスろ過市場、

ろ過技術別、2025年~2030年(百万米ドル) 140

表114 南米アメリカ:中流石油・ガスろ過市場、ろ過媒体別、2021年~2024年(百万米ドル)

141

表115 南米アメリカ:中流石油・ガスろ過市場、

ろ過媒体別、2025年~2030年(百万米ドル) 141

表116 南米アメリカ:中流石油・ガスろ過市場、

用途別、2021–2024年(百万米ドル) 141

表117 南米アメリカ:中流石油・ガスろ過市場、

用途別、2025年~2030年(百万米ドル) 142

表118 南米アメリカ:中流石油・ガスろ過市場、

ろ過段階別、2021年~2024年 (百万米ドル) 142

表119 南米アメリカ:中流石油・ガスろ過市場、

ろ過段階別、2025年~2030年(百万米ドル) 142

表120 ブラジル:

中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 143

表121 ブラジル:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 143

表122 アルゼンチン:中流石油・ガスろ過市場、エンドユーザー別、

2021–2024年(百万米ドル) 144

表123 アルゼンチン:中流石油・ガスろ過市場、エンドユーザー別、

2025–2030年(百万米ドル) 144

表124 南米アメリカその他地域:中流石油・ガスろ過市場、

エンドユーザー別、2021–2024年(百万米ドル) 145

表125 南米アメリカその他地域:中流石油・ガスろ過市場、

エンドユーザー別、2025年~2030年(百万米ドル) 145

表126 主要企業が採用した戦略の概要:中流

石油・ガスろ過市場における主要企業の戦略概要(2020年1月~2025年11月) 147表127 中流石油・ガスろ過市場:競争の度合い 151表128 中流石油・ガスろ過市場:地域別展開状況 157表129 中流石油・ガスろ過市場:ろ過技術別展開状況 158表130 中流石油・ガスろ過市場:ろ過媒体別展開状況 158表131 中流石油・ガスろ過市場:用途別分布 159表132 中流石油・ガスろ過市場:ろ過段階別分布 159表133 中流石油・ガスろ過市場: 主要スタートアップ/中小企業の詳細リスト 162表134 中流石油・ガスろ過市場:スタートアップ/中小企業の競争力ベンチマーク 163表135 中流石油・ガスろ過市場: 製品発売、2020年1月~2025年11月 164表136 中流石油・ガスろ過市場:取引事例、2020年1月~2025年11月 165表137 中流石油・ガスろ過市場:拡張事例、2020年1月~2025年11月 166

表138 中流石油・ガスろ過市場:その他の動向、

2020年1月~2025年11月 167

表139 PALL CORPORATION:会社概要 168

表140 パル・コーポレーション:提供製品/ソリューション/サービス 169

表141 パル・コーポレーション:製品発売 170

表142 パル・コーポレーション:事業拡大 170

表143 ポール・コーポレーション:その他の動向 171

表144 ジョネル・システムズ:会社概要 173

表145 ジョネル・システムズ:提供製品・ソリューション・サービス 173

表146 パーカー・ハニフィン:会社概要 176

表147 パーカー・ハニフィン:提供製品・ソリューション・サービス 177

表148 パーカー・ハニフィン:取引実績 178

表149 イートン:会社概要 180

表150 イートン:提供製品・ソリューション・サービス 181

表151 イートン:製品発売 183

表152 イートン:事業拡大 184

表153 ペンテア:会社概要 186

表154 ペンテア:提供製品・ソリューション・サービス 187

表155 グレイバー・テクノロジーズ:会社概要 189

表156 グレイバー・テクノロジーズ:提供製品・ソリューション・サービス 189

表157 3M:会社概要 191

表158 3M:提供製品・ソリューション・サービス 192

表159 3M:取引実績 195

表160 CECO ENVIRONMENTAL:会社概要 196

表161 CECO環境:提供製品・ソリューション・サービス 197

表162 CECO環境:取引実績 199

表163 FTCフィルター:会社概要 200

表164 FTCフィルターズ:提供製品・ソリューション・サービス 200

表165 クラーク・リライアンス:会社概要 203

表166 クラーク・リライアンス:提供製品・ソリューション・サービス 203

表167 ヒリアード・コーポレーション:会社概要 206

表168 ヒリアード・コーポレーション:提供製品・ソリューション・サービス 206

表169 エナウェルズ:会社概要 209

表170 エナウェルズ:提供製品・ソリューション・サービス 209

表171 サイフィルター:会社概要 211

表172 サイフィルター:提供製品・ソリューション・サービス 211

表173 TM FILTRATION:会社概要 213

表174 TM FILTRATION:提供製品・ソリューション・サービス 213

表175 BROTHER FILTRATION:会社概要 215

表176 BROTHER FILTRATION: 提供製品・ソリューション・サービス 215

表177 スウィフト・フィルター:会社概要 217

表178 スウィフト・フィルター:提供製品・ソリューション・サービス 217

表179 フィルトレック:会社概要 220

表180 フィルトレック:提供製品・ソリューション・サービス 220

表181 ドナルドソン:会社概要 222

表182 ドナルドソン:提供製品・ソリューション・サービス 223

表183 PSフィルター:企業概要 227

表184 スミスグループ:企業概要 228

表185 クリティカルプロセス・フィルトレーション:企業概要 229

表186 ホフ・エンジニアリング:会社概要 230

表187 クリーンオーバ:会社概要 231

表188 ノーマン・フィルター・カンパニー:会社概要 232

表189 コールマン・フィルター・カンパニー:会社概要 233

表190 フィルターズSPA:会社概要 234

表191 フィルターサイエンシズ:会社概要 234

表192 チェイス・フィルターズ:会社概要 235

表193 ミューラー・エンバイロメンタル:会社概要 236

表194 キングツール:会社概要 237

表195 ガス・テック:会社概要 238

表196 ロイヤル・プロダクツ:会社概要 239

表197 主要二次情報源一覧 241

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/