主要な市場動向とインサイト

- 2025年、北米は世界の軍事用電気光学・赤外線システム市場において、36.8%という最大の売上シェアを占め、市場を牽引しました。

- プラットフォーム別では、2025年に航空機搭載セグメントが市場を牽引し、売上高シェア62.8%で最大となりました。

- 用途別では、2025年に監視・偵察セグメントが5.5%という最も高い年平均成長率(CAGR)で成長すると予想されています。

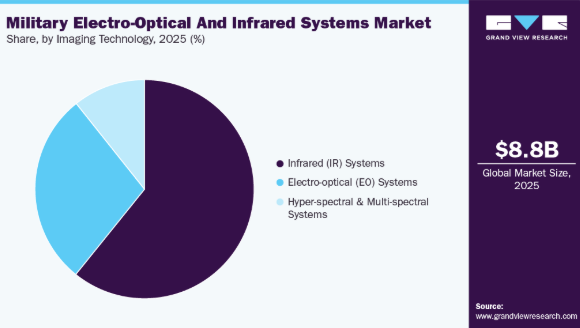

- イメージング技術別では、2025年に赤外線(IR)システムセグメントが最大の市場売上高シェアを占めました。

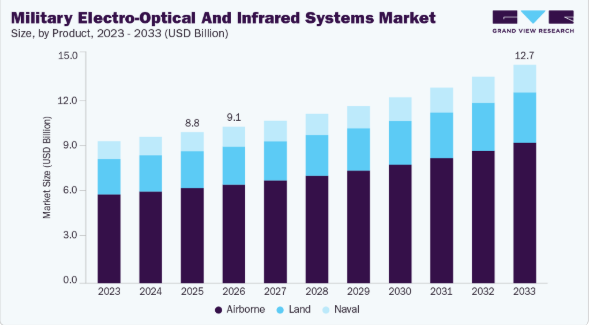

市場規模と予測

- 2025年の市場規模:87億7,000万米ドル

- 2033年の予測市場規模:126億8,000万米ドル

- CAGR(2026-2033年):4.9%

- 北米:2025年の最大市場

- アジア太平洋:最も急成長している市場

これらのシステムは、視界不良や夜間といった多様な環境条件下でも動作する能力を備えており、現代の軍事作戦において不可欠なものとなっています。これが、軍事用電気光学および赤外線システム産業の成長をさらに後押ししています。

軍事用電気光学・赤外線システムの技術進歩により、これらのシステムはより効率的、信頼性が高く、汎用性が高まっています。高解像度イメージングセンサー、高度な信号処理、および人工知能(AI)の統合といった革新により、これらのシステムの性能が向上しています。マルチスペクトルおよびハイパースペクトル撮像技術の開発により、雑多な環境下であっても、より優れた目標の識別と判別が可能になりました。さらに、部品の小型化により、様々なプラットフォームに容易に統合できるコンパクトで軽量なシステムの開発が可能となり、それによって運用範囲が拡大し、軍事用電気光学・赤外線システム産業の拡大を牽引しています。

世界各国の政府は、防衛近代化プログラムの一環として、軍事用EOおよびIRシステムの取得と開発を積極的に推進しています。多くの国が防衛予算を増額し、軍事能力を強化するために、高度な監視・標的捕捉システムの調達を優先しています。研究開発への資金提供、民間防衛請負業者との提携、調達プロセスの効率化といった取り組みは、EO/IRシステムの販売を促進する上で重要な役割を果たしてきました。さらに、国境警備、テロ対策、国土防衛を強化するための政府主導のプログラムも、この軍事用電気光学・赤外線システム産業における需要の拡大に一層寄与しています。

軍事用EOおよびIRシステムのメーカーは、現代の戦争における進化するニーズに応える次世代ソリューションの開発に、ますます注力しています。各社は、高解像度、長距離、データ処理能力の向上といった、性能特性を強化したシステムを開発するために、研究開発に多額の投資を行っています。また、無人システムやネットワーク中心型戦争プラットフォームといった他の防衛技術と容易に統合可能なシステムの開発も、ますます重視されています。カスタマイズ可能でモジュール式のEO/IRソリューションを提供することで、メーカー各社は、様々な軍事顧客の具体的な要件を満たす体制を整えています。

軍事用電気光学・赤外線システム産業には、特に新興技術や新規用途の分野において、いくつかの重要な成長機会が存在します。監視・偵察任務における無人航空機(UAV)やドローンの採用拡大は、EOおよびIRシステムの統合にとって大きな機会をもたらしています。さらに、ミサイル防衛や早期警戒システム向けの宇宙搭載型EO・IRシステムへの注目が高まっていることも、市場拡大に向けた新たな道を開いています。

プラットフォーム別分析

2025年には、高度な航空機搭載型監視・標的捕捉システムへの依存度が高まったことを受け、航空機搭載セグメントが市場を牽引し、62.8%という最大の売上シェアを占めました。これらのシステムは、戦闘機、ドローン、偵察機を含む現代の航空機の能力を強化するために不可欠であり、攻撃および防御作戦の両方において、優れた状況認識能力と精度を実現します。各国における空軍機隊の近代化への注目の高まりと、偵察・標的捕捉能力の強化に対する需要の増加が相まって、EOおよびIR市場における航空機搭載システムの優位性はさらに強固なものとなっています。

海軍セグメントは、海上安全保障への需要の高まりや海軍の近代化プログラムを背景に、2025年から2033年にかけて年平均成長率(CAGR)4.0%という最も高い成長率で拡大すると予測されています。インド太平洋などの主要な海域における地政学的緊張や領土紛争が、艦船における監視および脅威検知のための高度なEO/IRシステムへの投資を後押ししています。海賊行為や違法活動の増加を背景に、マスト搭載センサーのアップグレードや無人水上艇との統合を含む艦隊の近代化が、この成長を支えています。

用途別インサイト

2025年には、監視・偵察セグメントが市場収益シェアの最大を占めました。この優位性は、現代の戦争における高度な状況認識と情報収集への需要の高まりによって牽引されています。EOおよびIRシステムは、潜在的な脅威の特定と追跡に不可欠なリアルタイムデータ、高解像度画像、および強化された暗視機能を提供するため、監視・偵察任務において極めて重要です。国境警備や重要インフラの監視に対するニーズの高まり、および非対称戦争戦術の台頭も、これらのシステムへの需要をさらに後押ししています。

軍事用電気光学・赤外線システム産業において、2025年から2033年にかけて最も高い年平均成長率(CAGR)を記録すると予想されるのは、兵器照準・射撃管制セグメントです。これは、精密標的捕捉技術の進歩と、ネットワーク中心戦システムとの統合が原動力となっています。射撃管制における電気光学/赤外線センサーへの需要の高まりは、陸上、航空、海軍の各プラットフォームにおいて、リアルタイムの目標捕捉、弾道計算、および低視認性環境下での作戦を強化します。近代化プログラムでは、AIを活用したセンサーフュージョンやレーザー測距儀が導入されており、地政学的緊張の高まりや防衛費の増加を背景に、射撃精度が向上しています。

イメージング技術に関する洞察

2025年には、高度な熱画像および暗視機能への需要の高まり、より高感度かつ高精度な赤外線(IR)センサーの開発につながった技術の進歩、およびこれらのシステムの小型化を背景に、赤外線(IR)システムセグメントが市場収益シェアの最大を占めました。さらに、国境警備と監視の強化に対する世界的な関心の高まりがIRシステムの需要を牽引し、それによって防衛分野での導入が加速しています。その結果、IRシステムセグメントは急速な拡大を続け、現代の軍事戦略や作戦において極めて重要な役割を果たす見込みです。

ハイパースペクトルおよびマルチスペクトルシステムセグメントは、防衛分野における監視、偵察、脅威検知アプリケーションでの需要増加に牽引され、予測期間中に最も高いCAGRで成長すると予想されます。これらのシステムは、防衛予算の増加やISR(情報・監視・偵察)能力への需要の高まりを背景に、物質の識別、迷彩の検知、リアルタイムの戦場マッピングのための高解像度スペクトルデータの取得に優れています。AI、ドローン、衛星との統合により、現代の戦争における有用性がさらに高まっており、戦闘環境下での優れた精度により、従来の画像技術を上回る性能を発揮しています。

冷却技術に関する洞察

2025年には、冷却式セグメントが最大の市場シェアを占めました。これは、優れた画像解像度、長距離検知における感度、および極度の暑さや寒さといった過酷な環境下での微弱な熱シグネチャの識別能力に支えられたものです。冷却式EO/IRシステムは、極低温冷却を利用してセンサーノイズを最小限に抑え、それによって航空機プラットフォームや狙撃用照準器を含む軍事用途において、精密な目標捕捉、監視、および偵察を可能にしています。状況認識のために高性能な熱画像を優先する防衛近代化プログラムにより需要が急増し、セグメントの成長を牽引しています。

非冷却セグメントは、その費用対効果、コンパクトな設計、低消費電力、および重量やバッテリー寿命が重要な携帯型兵士システム、ドローン、および携帯型アプリケーションへの適性により、2026年から2033年にかけて最も高いCAGRを記録すると予想されています。非冷却EO/IRシステムは、極低温冷却を不要とするため、サイズ、重量、および物流上の負担を軽減すると同時に、歩兵用照準器や小型UAVなどの戦術シナリオにおける迅速な展開を可能にします。マイクロボロメーター技術の進歩により、低コストで解像度が冷却式に近いレベルまで向上しており、予算制約のあるプログラムや国境警備などの民生・軍事両用用途での採用を促進しています。

センサー技術の動向

2025年には、ステアリング方式が最大の市場シェアを占めました。これは、機械的な走査を必要とせずに全視野の画像を同時に取得できる能力に支えられており、軍事監視、標的捕捉、ミサイル誘導用途において、高いフレームレート、リアルタイムの状況認識、優れた感度を実現しています。これらの焦点面アレイは、数千個の検出器を利用して瞬時に広範囲をカバーし、ドローンや極超音速ミサイルなどの高速移動する脅威に対して極めて重要な遅延を低減します。また、メンテナンスの必要性が低く、ジンバル、ヘルメット、UAVのペイロードへのコンパクトな統合が可能であることから、航空、陸上、海軍の各プラットフォームでの採用が促進されています。

スキャン方式のセグメントは、コスト面での優位性、長距離リニア検出のためのシンプルな設計、および広範囲のカバレッジが瞬時のフルフレーム撮像の必要性を上回る無人システム、ドローン、国境警備への統合拡大に牽引され、2025年から2033年にかけて大幅な年平均成長率(CAGR)を記録すると予想されます。スキャン方式のシステムは、海上パトロールや周辺警備など、数百キロメートルに及ぶ持続的かつ広範囲の監視において優れた性能を発揮します。MEMSミラーやリニアアレイの技術進歩により、予算制約のある軍隊における費用対効果の高いISRへの需要が高まる中、既存のプラットフォームに対して、より軽量で手頃な価格のアップグレードが可能となっています。

地域別動向

北米は、技術の進歩と防衛予算の増加により、2025年に36.8%という最大の売上シェアを占め、世界の軍事用電気光学・赤外線システム市場を牽引しました。同地域における国家安全保障の強化と技術的優位性の維持への注力が、先進的な電気光学・赤外線システムへの多額の投資を後押ししています。センサー技術の革新に加え、精密な標的捕捉や監視能力の強化に対するニーズの高まりが、この拡大に寄与する主な要因となっています。さらに、進行中の近代化プログラムや、先進的な防衛インフラを維持することの戦略的重要性により、市場の成長がさらに加速すると予想されます。

米国軍事用電気光学・赤外線システム市場の動向

米国の軍事用電気光学・赤外線システム市場は、技術的優位性と防衛能力の強化を維持するという同国の取り組みに牽引され、2025年には北米市場において最大の売上シェアを占めました。米国の防衛部門は、高度な画像処理、標的捕捉、監視機能を提供する次世代システムに多額の投資を行っています。この成長は、様々な軍事作戦における高度な偵察および状況認識ツールへの需要の高まりによって、さらに後押しされています。さらに、米軍がこれらの先進システムを既存のプラットフォームに統合することや、新たな高性能システムを開発することに注力していることは、市場の拡大と国家安全保障におけるその戦略的重要性を浮き彫りにしています。

欧州の軍事用電気光学・赤外線システム市場の動向

欧州の軍事用電気光学・赤外線システム市場は、高まる安全保障上の懸念と先進的な防衛技術へのニーズに後押しされ、2025年に大きなシェアを占めました。欧州諸国は、進化する脅威に対処し、作戦の有効性を向上させるため、軍事能力の近代化に投資しています。最先端の電気光学および赤外線技術の採用拡大は、監視、偵察、および精密標的指定の強化に対するニーズによって牽引されています。さらに、欧州諸国間の共同防衛イニシアチブや共同プログラムが、先進システムの開発と配備を加速させており、同地域における市場全体の拡大に寄与しています。

アジア太平洋地域の軍事用電気光学・赤外線システム市場の動向

アジア太平洋地域の軍事用電気光学・赤外線システム市場は、同地域の防衛予算の増加、領土問題、および高度な軍事能力への需要を背景に、2025年から2033年にかけて年平均成長率(CAGR)6.2%という最も高い成長率で拡大すると予想されています。中国、インド、日本、韓国などの国々は、自国の防衛力を強化するため、高度なEO/IRシステムの導入と開発を主導しています。海上安全保障への関心の高まりや、同地域における地政学的緊張の増大が、アジア太平洋地域におけるEO/IRシステムの需要をさらに後押ししています。

日本の軍事用電気光学・赤外線システム市場は、防衛インフラの近代化、リアルタイム処理のためのAI/機械学習の統合、およびISR(情報・監視・偵察)と目標捕捉を強化するためのドローン、UGV(無人地上車両)、海軍艦艇、海上監視への採用を原動力として、今後数年間で急速に成長すると予想されます。地政学的緊張は、無人およびネットワーク中心の作戦に向けた軽量で多機能なシステムの研究開発をさらに加速させています。

中国の軍事用電気光学・赤外線システム市場は、防衛予算の急増、積極的な軍隊の近代化、および外国技術への依存度低減を目的とした国産技術革新に牽引され、予測期間中に大幅な年平均成長率(CAGR)で成長すると予想されます。地域の安全保障上の脅威、国境での緊張、地政学的紛争が、UAV、装甲車両、および海軍資産向けの高度な監視、ISRプラットフォーム、精密標的捕捉、およびAI統合型マルチスペクトルシステムへの投資を促進しています。これらの要因は、ハイブリッド戦争の要求に応えるべく、戦場状況の把握、脅威の検知、および作戦効率を向上させます。

主要な軍事用電気光学・赤外線システム企業の概要

この市場で事業を展開する主要企業には、ロッキード・マーティン社、ノースロップ・グラマン社などが挙げられます。

- ロッキード・マーティン社は、空・陸・海・宇宙の各領域で事業を展開する航空宇宙・防衛企業です。同社は、ターゲティングポッド、IRST21などの赤外線探索・追跡センサー、F-35用電気光学照準システム(EOTS)のようなマルチセンサースイートを含む、高度な軍事用電気光学・赤外線(EO/IR)システムを提供しており、航空、陸上、および海上プラットフォーム向けに長距離探知、追跡、および精密攻撃能力を実現しています。

- ノースロップ・グラマン社は、航空、ミッションシステム、宇宙システム分野で活動する防衛技術企業です。同社は、ミサイル警戒、標的捕捉、ISR(情報・監視・偵察)アーキテクチャに統合されたEO/IRセンサーおよびペイロードを提供しており、状況認識、精密攻撃、持続的監視を強化する赤外線検出器、標的捕捉システム、宇宙搭載型ペイロードを供給しています。

軍事用電気光学・赤外線システム業界における新興企業としては、テレダインFLIR LLCやレオナルドDRS社などが挙げられます。

- テレダイン・FLIR LLCは、テレダイン・テクノロジーズの子会社であり、センシングおよびイメージングソリューションに注力しています。同社は、防衛・治安機関が使用する地上、航空、および無人プラットフォーム向けの昼夜監視、目標捕捉、部隊防護を支援する、サーマルイメージングカメラ、ジンバル式センサーペイロード、兵士用および車両搭載型照準器など、幅広いEO/IR製品を提供しています。

- レオナルドDRS社は、レオナルドS.p.A.が過半数の株式を保有する防衛電子機器メーカーです。同社は、地上戦闘車両、航空機、および海軍プラットフォームに統合される、赤外線兵器照準器、長距離監視システム、赤外線センサーなどの軍事用EO/IRソリューションを提供しています。これにより、軍隊は標的捕捉、偵察、および状況認識能力を強化することができます。

主要な軍事用電気光学・赤外線システム企業:

以下は、軍事用電気光学・赤外線システム市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを牽引しています。

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Raytheon Technologies Corporation

- Thales Group

- Leonardo S.p.A.

- L3Harris Technologies, Inc.

- Teledyne FLIR LLC

- BAE Systems Plc

- Leonardo S.p.A.

- Rheinmetall AG

- Saab AB

- Micron Technology, Inc.

最近の動向

- 2025年10月、ロッキード・マーティン社は、IRST21 Block IIシステムおよび関連スペアパーツの本格的な量産を開始するため、米海軍および空軍州兵(ANG)から2億3300万米ドルの契約を獲得しました。IRST21 Block IIは、受動的に動作する先進的な長波長赤外線捜索・追跡センサーであり、レーダー信号を放射することなく長距離の空中目標を検知・追跡できるため、レーダーが使用できない環境や激しい妨害電波が飛び交う環境においてもその有効性を確保できます。

- 2025年10月、ノースロップ・グラマン社はレッド6社と提携し、同社の「先進戦術拡張現実システム(ATARS)」をノースロップ社の自律ミッション試験プラットフォーム「ビーコン」に統合しました。この提携により、安全上のリスクや空域の制約を軽減しつつ、複雑で対等に近い脅威シナリオを再現した現実的な仮想訓練環境の構築が可能となります。この提携は、自律システムの開発を加速させ、将来の戦闘作戦に向けた任務遂行能力の向上を目的としています。

- 2025年6月、レオナルドDRS社は、マルチスクリーンコンソールやディスプレイを含む、米海軍および同盟軍向けの重要な戦闘管理システムハードウェアの継続的な納入に関する4,100万米ドルの契約を獲得しました。これは主にハードウェア・コンピューティング関連の契約ですが、これらのシステムは、水上戦闘艦に配備されたEO/IR監視・標的捕捉システムを含む、海軍の高度なセンシングシステムによって収集された膨大なデータを処理・表示する不可欠な構成要素です。

世界の軍事用電気光学・赤外線システム市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、プラットフォーム、用途、撮像技術、冷却技術、センサー技術、および地域に基づいて、世界の軍事用電気光学・赤外線システム市場レポートをセグメント化しました。

- プラットフォーム別見通し(売上高、百万米ドル、2021年~2033年)

- 航空機搭載型

- 陸上型

- 艦載型

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 監視・偵察

- 目標捕捉・指定

- 照準・射撃管制

- 航法・誘導

- 撮像技術別見通し(売上高、百万米ドル、2021年~2033年)

- 電気光学(EO)システム

- 赤外線(IR)システム

- ハイパースペクトルおよびマルチスペクトルシステム

- 冷却技術の展望(売上高、百万米ドル、2021年~2033年)

- 冷却式

- 非冷却式

- センサー技術の展望(売上高、百万米ドル、2021年~2033年)

- ステアリング

- スキャニング

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- サウジアラビア

- UAE

- 南アフリカ

- 北米

主要な市場動向とインサイト

2025年、北米は世界の軍事用電気光学・赤外線システム市場において、36.8%という最大の売上シェアを占め、市場を牽引しました。

プラットフォーム別では、2025年に航空機搭載セグメントが市場を牽引し、売上高シェア62.8%で最大となりました。

用途別では、2025年に監視・偵察セグメントが5.5%という最も高い年平均成長率(CAGR)で成長すると予想されています。

イメージング技術別では、2025年に赤外線(IR)システムセグメントが最大の市場売上高シェアを占めました。

市場規模と予測

2025年の市場規模:87億7,000万米ドル

2033年の予測市場規模:126億8,000万米ドル

CAGR(2026-2033年):4.9%

北米:2025年の最大市場

アジア太平洋:最も急成長している市場

これらのシステムは、視界不良や夜間といった多様な環境条件下でも動作する能力を備えており、現代の軍事作戦において不可欠なものとなっています。これが、軍事用電気光学および赤外線システム産業の成長をさらに後押ししています。

軍事用電気光学・赤外線システムの技術進歩により、これらのシステムはより効率的、信頼性が高く、汎用性が高まっています。高解像度イメージングセンサー、高度な信号処理、および人工知能(AI)の統合といった革新により、これらのシステムの性能が向上しています。マルチスペクトルおよびハイパースペクトル撮像技術の開発により、雑多な環境下であっても、より優れた目標の識別と判別が可能になりました。さらに、部品の小型化により、様々なプラットフォームに容易に統合できるコンパクトで軽量なシステムの開発が可能となり、それによって運用範囲が拡大し、軍事用電気光学・赤外線システム産業の拡大を牽引しています。

世界各国の政府は、防衛近代化プログラムの一環として、軍事用EOおよびIRシステムの取得と開発を積極的に推進しています。多くの国が防衛予算を増額し、軍事能力を強化するために、高度な監視・標的捕捉システムの調達を優先しています。研究開発への資金提供、民間防衛請負業者との提携、調達プロセスの効率化といった取り組みは、EO/IRシステムの販売を促進する上で重要な役割を果たしてきました。さらに、国境警備、テロ対策、国土防衛を強化するための政府主導のプログラムも、この軍事用電気光学・赤外線システム産業における需要の拡大に一層寄与しています。

軍事用EOおよびIRシステムのメーカーは、現代の戦争における進化するニーズに応える次世代ソリューションの開発に、ますます注力しています。各社は、高解像度、長距離、データ処理能力の向上といった、性能特性を強化したシステムを開発するために、研究開発に多額の投資を行っています。また、無人システムやネットワーク中心型戦争プラットフォームといった他の防衛技術と容易に統合可能なシステムの開発も、ますます重視されています。カスタマイズ可能でモジュール式のEO/IRソリューションを提供することで、メーカー各社は、様々な軍事顧客の具体的な要件を満たす体制を整えています。

軍事用電気光学・赤外線システム産業には、特に新興技術や新規用途の分野において、いくつかの重要な成長機会が存在します。監視・偵察任務における無人航空機(UAV)やドローンの採用拡大は、EOおよびIRシステムの統合にとって大きな機会をもたらしています。さらに、ミサイル防衛や早期警戒システム向けの宇宙搭載型EO・IRシステムへの注目が高まっていることも、市場拡大に向けた新たな道を開いています。

プラットフォーム別分析

2025年には、高度な航空機搭載型監視・標的捕捉システムへの依存度が高まったことを受け、航空機搭載セグメントが市場を牽引し、62.8%という最大の売上シェアを占めました。これらのシステムは、戦闘機、ドローン、偵察機を含む現代の航空機の能力を強化するために不可欠であり、攻撃および防御作戦の両方において、優れた状況認識能力と精度を実現します。各国における空軍機隊の近代化への注目の高まりと、偵察・標的捕捉能力の強化に対する需要の増加が相まって、EOおよびIR市場における航空機搭載システムの優位性はさらに強固なものとなっています。

海軍セグメントは、海上安全保障への需要の高まりや海軍の近代化プログラムを背景に、2025年から2033年にかけて年平均成長率(CAGR)4.0%という最も高い成長率で拡大すると予測されています。インド太平洋などの主要な海域における地政学的緊張や領土紛争が、艦船における監視および脅威検知のための高度なEO/IRシステムへの投資を後押ししています。海賊行為や違法活動の増加を背景に、マスト搭載センサーのアップグレードや無人水上艇との統合を含む艦隊の近代化が、この成長を支えています。

用途別インサイト

2025年には、監視・偵察セグメントが市場収益シェアの最大を占めました。この優位性は、現代の戦争における高度な状況認識と情報収集への需要の高まりによって牽引されています。EOおよびIRシステムは、潜在的な脅威の特定と追跡に不可欠なリアルタイムデータ、高解像度画像、および強化された暗視機能を提供するため、監視・偵察任務において極めて重要です。国境警備や重要インフラの監視に対するニーズの高まり、および非対称戦争戦術の台頭も、これらのシステムへの需要をさらに後押ししています。

軍事用電気光学・赤外線システム産業において、2025年から2033年にかけて最も高い年平均成長率(CAGR)を記録すると予想されるのは、兵器照準・射撃管制セグメントです。これは、精密標的捕捉技術の進歩と、ネットワーク中心戦システムとの統合が原動力となっています。射撃管制における電気光学/赤外線センサーへの需要の高まりは、陸上、航空、海軍の各プラットフォームにおいて、リアルタイムの目標捕捉、弾道計算、および低視認性環境下での作戦を強化します。近代化プログラムでは、AIを活用したセンサーフュージョンやレーザー測距儀が導入されており、地政学的緊張の高まりや防衛費の増加を背景に、射撃精度が向上しています。

イメージング技術に関する洞察

2025年には、高度な熱画像および暗視機能への需要の高まり、より高感度かつ高精度な赤外線(IR)センサーの開発につながった技術の進歩、およびこれらのシステムの小型化を背景に、赤外線(IR)システムセグメントが市場収益シェアの最大を占めました。さらに、国境警備と監視の強化に対する世界的な関心の高まりがIRシステムの需要を牽引し、それによって防衛分野での導入が加速しています。その結果、IRシステムセグメントは急速な拡大を続け、現代の軍事戦略や作戦において極めて重要な役割を果たす見込みです。

ハイパースペクトルおよびマルチスペクトルシステムセグメントは、防衛分野における監視、偵察、脅威検知アプリケーションでの需要増加に牽引され、予測期間中に最も高いCAGRで成長すると予想されます。これらのシステムは、防衛予算の増加やISR(情報・監視・偵察)能力への需要の高まりを背景に、物質の識別、迷彩の検知、リアルタイムの戦場マッピングのための高解像度スペクトルデータの取得に優れています。AI、ドローン、衛星との統合により、現代の戦争における有用性がさらに高まっており、戦闘環境下での優れた精度により、従来の画像技術を上回る性能を発揮しています。

冷却技術に関する洞察

2025年には、冷却式セグメントが最大の市場シェアを占めました。これは、優れた画像解像度、長距離検知における感度、および極度の暑さや寒さといった過酷な環境下での微弱な熱シグネチャの識別能力に支えられたものです。冷却式EO/IRシステムは、極低温冷却を利用してセンサーノイズを最小限に抑え、それによって航空機プラットフォームや狙撃用照準器を含む軍事用途において、精密な目標捕捉、監視、および偵察を可能にしています。状況認識のために高性能な熱画像を優先する防衛近代化プログラムにより需要が急増し、セグメントの成長を牽引しています。

非冷却セグメントは、その費用対効果、コンパクトな設計、低消費電力、および重量やバッテリー寿命が重要な携帯型兵士システム、ドローン、および携帯型アプリケーションへの適性により、2026年から2033年にかけて最も高いCAGRを記録すると予想されています。非冷却EO/IRシステムは、極低温冷却を不要とするため、サイズ、重量、および物流上の負担を軽減すると同時に、歩兵用照準器や小型UAVなどの戦術シナリオにおける迅速な展開を可能にします。マイクロボロメーター技術の進歩により、低コストで解像度が冷却式に近いレベルまで向上しており、予算制約のあるプログラムや国境警備などの民生・軍事両用用途での採用を促進しています。

センサー技術の動向

2025年には、ステアリング方式が最大の市場シェアを占めました。これは、機械的な走査を必要とせずに全視野の画像を同時に取得できる能力に支えられており、軍事監視、標的捕捉、ミサイル誘導用途において、高いフレームレート、リアルタイムの状況認識、優れた感度を実現しています。これらの焦点面アレイは、数千個の検出器を利用して瞬時に広範囲をカバーし、ドローンや極超音速ミサイルなどの高速移動する脅威に対して極めて重要な遅延を低減します。また、メンテナンスの必要性が低く、ジンバル、ヘルメット、UAVのペイロードへのコンパクトな統合が可能であることから、航空、陸上、海軍の各プラットフォームでの採用が促進されています。

スキャン方式のセグメントは、コスト面での優位性、長距離リニア検出のためのシンプルな設計、および広範囲のカバレッジが瞬時のフルフレーム撮像の必要性を上回る無人システム、ドローン、国境警備への統合拡大に牽引され、2025年から2033年にかけて大幅な年平均成長率(CAGR)を記録すると予想されます。スキャン方式のシステムは、海上パトロールや周辺警備など、数百キロメートルに及ぶ持続的かつ広範囲の監視において優れた性能を発揮します。MEMSミラーやリニアアレイの技術進歩により、予算制約のある軍隊における費用対効果の高いISRへの需要が高まる中、既存のプラットフォームに対して、より軽量で手頃な価格のアップグレードが可能となっています。

地域別動向

北米は、技術の進歩と防衛予算の増加により、2025年に36.8%という最大の売上シェアを占め、世界の軍事用電気光学・赤外線システム市場を牽引しました。同地域における国家安全保障の強化と技術的優位性の維持への注力が、先進的な電気光学・赤外線システムへの多額の投資を後押ししています。センサー技術の革新に加え、精密な標的捕捉や監視能力の強化に対するニーズの高まりが、この拡大に寄与する主な要因となっています。さらに、進行中の近代化プログラムや、先進的な防衛インフラを維持することの戦略的重要性により、市場の成長がさらに加速すると予想されます。

米国軍事用電気光学・赤外線システム市場の動向

米国の軍事用電気光学・赤外線システム市場は、技術的優位性と防衛能力の強化を維持するという同国の取り組みに牽引され、2025年には北米市場において最大の売上シェアを占めました。米国の防衛部門は、高度な画像処理、標的捕捉、監視機能を提供する次世代システムに多額の投資を行っています。この成長は、様々な軍事作戦における高度な偵察および状況認識ツールへの需要の高まりによって、さらに後押しされています。さらに、米軍がこれらの先進システムを既存のプラットフォームに統合することや、新たな高性能システムを開発することに注力していることは、市場の拡大と国家安全保障におけるその戦略的重要性を浮き彫りにしています。

欧州の軍事用電気光学・赤外線システム市場の動向

欧州の軍事用電気光学・赤外線システム市場は、高まる安全保障上の懸念と先進的な防衛技術へのニーズに後押しされ、2025年に大きなシェアを占めました。欧州諸国は、進化する脅威に対処し、作戦の有効性を向上させるため、軍事能力の近代化に投資しています。最先端の電気光学および赤外線技術の採用拡大は、監視、偵察、および精密標的指定の強化に対するニーズによって牽引されています。さらに、欧州諸国間の共同防衛イニシアチブや共同プログラムが、先進システムの開発と配備を加速させており、同地域における市場全体の拡大に寄与しています。

アジア太平洋地域の軍事用電気光学・赤外線システム市場の動向

アジア太平洋地域の軍事用電気光学・赤外線システム市場は、同地域の防衛予算の増加、領土問題、および高度な軍事能力への需要を背景に、2025年から2033年にかけて年平均成長率(CAGR)6.2%という最も高い成長率で拡大すると予想されています。中国、インド、日本、韓国などの国々は、自国の防衛力を強化するため、高度なEO/IRシステムの導入と開発を主導しています。海上安全保障への関心の高まりや、同地域における地政学的緊張の増大が、アジア太平洋地域におけるEO/IRシステムの需要をさらに後押ししています。

日本の軍事用電気光学・赤外線システム市場は、防衛インフラの近代化、リアルタイム処理のためのAI/機械学習の統合、およびISR(情報・監視・偵察)と目標捕捉を強化するためのドローン、UGV(無人地上車両)、海軍艦艇、海上監視への採用を原動力として、今後数年間で急速に成長すると予想されます。地政学的緊張は、無人およびネットワーク中心の作戦に向けた軽量で多機能なシステムの研究開発をさらに加速させています。

中国の軍事用電気光学・赤外線システム市場は、防衛予算の急増、積極的な軍隊の近代化、および外国技術への依存度低減を目的とした国産技術革新に牽引され、予測期間中に大幅な年平均成長率(CAGR)で成長すると予想されます。地域の安全保障上の脅威、国境での緊張、地政学的紛争が、UAV、装甲車両、および海軍資産向けの高度な監視、ISRプラットフォーム、精密標的捕捉、およびAI統合型マルチスペクトルシステムへの投資を促進しています。これらの要因は、ハイブリッド戦争の要求に応えるべく、戦場状況の把握、脅威の検知、および作戦効率を向上させます。

主要な軍事用電気光学・赤外線システム企業の概要

この市場で事業を展開する主要企業には、ロッキード・マーティン社、ノースロップ・グラマン社などが挙げられます。

ロッキード・マーティン社は、空・陸・海・宇宙の各領域で事業を展開する航空宇宙・防衛企業です。同社は、ターゲティングポッド、IRST21などの赤外線探索・追跡センサー、F-35用電気光学照準システム(EOTS)のようなマルチセンサースイートを含む、高度な軍事用電気光学・赤外線(EO/IR)システムを提供しており、航空、陸上、および海上プラットフォーム向けに長距離探知、追跡、および精密攻撃能力を実現しています。

ノースロップ・グラマン社は、航空、ミッションシステム、宇宙システム分野で活動する防衛技術企業です。同社は、ミサイル警戒、標的捕捉、ISR(情報・監視・偵察)アーキテクチャに統合されたEO/IRセンサーおよびペイロードを提供しており、状況認識、精密攻撃、持続的監視を強化する赤外線検出器、標的捕捉システム、宇宙搭載型ペイロードを供給しています。

軍事用電気光学・赤外線システム業界における新興企業としては、テレダインFLIR LLCやレオナルドDRS社などが挙げられます。

テレダイン・FLIR LLCは、テレダイン・テクノロジーズの子会社であり、センシングおよびイメージングソリューションに注力しています。同社は、防衛・治安機関が使用する地上、航空、および無人プラットフォーム向けの昼夜監視、目標捕捉、部隊防護を支援する、サーマルイメージングカメラ、ジンバル式センサーペイロード、兵士用および車両搭載型照準器など、幅広いEO/IR製品を提供しています。

レオナルドDRS社は、レオナルドS.p.A.が過半数の株式を保有する防衛電子機器メーカーです。同社は、地上戦闘車両、航空機、および海軍プラットフォームに統合される、赤外線兵器照準器、長距離監視システム、赤外線センサーなどの軍事用EO/IRソリューションを提供しています。これにより、軍隊は標的捕捉、偵察、および状況認識能力を強化することができます。

主要な軍事用電気光学・赤外線システム企業:

以下は、軍事用電気光学・赤外線システム市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを牽引しています。

Lockheed Martin Corporation

Northrop Grumman Corporation

Raytheon Technologies Corporation

Thales Group

Leonardo S.p.A.

L3Harris Technologies, Inc.

Teledyne FLIR LLC

BAE Systems Plc

Leonardo S.p.A.

Rheinmetall AG

Saab AB

Micron Technology, Inc.

最近の動向

2025年10月、ロッキード・マーティン社は、IRST21 Block IIシステムおよび関連スペアパーツの本格的な量産を開始するため、米海軍および空軍州兵(ANG)から2億3300万米ドルの契約を獲得しました。IRST21 Block IIは、受動的に動作する先進的な長波長赤外線捜索・追跡センサーであり、レーダー信号を放射することなく長距離の空中目標を検知・追跡できるため、レーダーが使用できない環境や激しい妨害電波が飛び交う環境においてもその有効性を確保できます。

2025年10月、ノースロップ・グラマン社はレッド6社と提携し、同社の「先進戦術拡張現実システム(ATARS)」をノースロップ社の自律ミッション試験プラットフォーム「ビーコン」に統合しました。この提携により、安全上のリスクや空域の制約を軽減しつつ、複雑で対等に近い脅威シナリオを再現した現実的な仮想訓練環境の構築が可能となります。この提携は、自律システムの開発を加速させ、将来の戦闘作戦に向けた任務遂行能力の向上を目的としています。

2025年6月、レオナルドDRS社は、マルチスクリーンコンソールやディスプレイを含む、米海軍および同盟軍向けの重要な戦闘管理システムハードウェアの継続的な納入に関する4,100万米ドルの契約を獲得しました。これは主にハードウェア・コンピューティング関連の契約ですが、これらのシステムは、水上戦闘艦に配備されたEO/IR監視・標的捕捉システムを含む、海軍の高度なセンシングシステムによって収集された膨大なデータを処理・表示する不可欠な構成要素です。

世界の軍事用電気光学・赤外線システム市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、プラットフォーム、用途、撮像技術、冷却技術、センサー技術、および地域に基づいて、世界の軍事用電気光学・赤外線システム市場レポートをセグメント化しました。

プラットフォーム別見通し(売上高、百万米ドル、2021年~2033年)

航空機搭載型

陸上型

艦載型

用途別見通し(売上高、百万米ドル、2021年~2033年)

監視・偵察

目標捕捉・指定

照準・射撃管制

航法・誘導

撮像技術別見通し(売上高、百万米ドル、2021年~2033年)

電気光学(EO)システム

赤外線(IR)システム

ハイパースペクトルおよびマルチスペクトルシステム

冷却技術の展望(売上高、百万米ドル、2021年~2033年)

冷却式

非冷却式

センサー技術の展望(売上高、百万米ドル、2021年~2033年)

ステアリング

スキャニング

地域別見通し(売上高、百万米ドル、2021年~2033年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

サウジアラビア

UAE

南アフリカ

第1章 調査方法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報の収集

1.3.2. 情報またはデータの分析

1.3.3. 市場の構築とデータの可視化

1.3.4. データの検証と公表

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 軍事用電気光学および赤外線システム市場の変数、動向、および範囲

3.1. 市場の概要/将来展望

3.2. 市場のダイナミクス

3.2.1. 市場推進要因の分析

3.2.2. 市場の制約要因分析

3.2.3. 市場の機会

3.3. 軍事用電気光学・赤外線システム市場の分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 軍事用電気光学・赤外線システム市場:プラットフォーム別推定値および動向分析

4.1. セグメント概要

4.2. 軍事用電気光学・赤外線システム市場:プラットフォーム別推移分析、2025年および2033年 (百万米ドル)

4.3. 航空機搭載型

4.3.1. 航空機搭載型市場の収益推計および予測、2021年~2033年(百万米ドル)

4.4. 陸上

4.4.1. 陸上市場の収益推計および予測、2021年~2033年(百万米ドル)

4.5. 海軍

4.5.1. 海軍市場の収益推計および予測、2021年~2033年(百万米ドル)

第5章 軍事用電気光学および赤外線システム市場:用途別推計および動向分析

5.1. セグメント概要

5.2. 軍事用電気光学および赤外線システム市場:用途別推移分析、2025年および2033年(百万米ドル)

5.3. 監視・偵察

5.3.1. 監視・偵察市場の収益推計および予測、2021年~2033年(百万米ドル)

5.4. 目標捕捉・指定

5.4.1. 目標捕捉・指定市場の収益予測および見通し、2021年~2033年(百万米ドル)

5.5. 武器照準・射撃管制

5.5.1. 武器照準・射撃管制市場の収益予測および見通し、2021年~2033年 (百万米ドル)

5.6. 航法・誘導

5.6.1. 航法・誘導市場の収益推計および予測、2021年~2033年(百万米ドル)

第6章 軍事用電気光学および赤外線システム市場:イメージング技術の推定およびトレンド分析

6.1. セグメントダッシュボード

6.2. 軍事用電気光学および赤外線システム市場:イメージング技術の動向分析、2025年および2033年(百万米ドル)

6.3. 電気光学(EO)システム

6.3.1. 電気光学(EO)システム市場の収益予測と見通し、2021年~2033年(百万米ドル)

6.4. 赤外線(IR)システム

6.4.1. 自動車用赤外線(IR)システム市場の収益予測と見通し、2021年~2033年(百万米ドル)

6.5. ハイパースペクトルおよびマルチスペクトルシステム

6.5.1. ハイパースペクトルおよびマルチスペクトルシステム市場の収益推計および予測、2021年~2033年(百万米ドル)

第7章. 軍事用電気光学および赤外線システム市場:冷却技術の推計およびトレンド分析

7.1. セグメント概要

7.2. 軍事用電気光学および赤外線システム市場:冷却技術の動向分析、2025年および2033年(百万米ドル)

7.3. 冷却式

7.3.1. 冷却式市場の収益推計および予測、2021年~2033年(百万米ドル)

7.4. 非冷却式

7.4.1. 非冷却市場の収益推計および予測、2021年~2033年(百万米ドル)

第8章 軍事用電気光学および赤外線システム市場:センサー技術の推計および動向分析

8.1. セグメント概要

8.2. 軍事用電気光学および赤外線システム市場:センサー技術の動向分析、2025年および2033年(百万米ドル)

8.3. ステアリング

8.3.1. ステアリング市場の収益推計および予測、2021年~2033年(百万米ドル)

8.4. スキャニング

8.4.1. スキャニング市場の収益推計および予測、2021年~2033年(百万米ドル)

第9章 軍事用電気光学および赤外線システム市場:地域別推計およびトレンド分析

9.1. 地域別軍事用電気光学および赤外線システム市場シェア、2025年および2033年(百万米ドル)

9.2. 北米

9.2.1. 北米軍事用電気光学および赤外線システム市場の推計および予測、2021年~2033年 (百万米ドル)

9.2.2. 米国

9.2.2.1. 米国軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.2.3. カナダ

9.2.3.1. カナダの軍事用電気光学および赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.2.4. メキシコ

9.2.4.1. メキシコの軍事用電気光学および赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.3. 欧州

9.3.1. 欧州の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.3.2. 英国

9.3.2.1. 英国の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.3.3. ドイツ

9.3.3.1. ドイツの軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.3.4. フランス

9.3.4.1. フランスにおける軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.4. アジア太平洋

9.4.1. アジア太平洋における軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.4.2. 中国

9.4.2.1. 中国の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.4.3. 日本

9.4.3.1. 日本の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.4.4. インド

9.4.4.1. インドの軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.4.5. 韓国

9.4.5.1. 韓国の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.4.6. オーストラリア

9.4.6.1. オーストラリアの軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカの軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年 (百万米ドル)

9.5.2. ブラジル

9.5.2.1. ブラジルの軍事用電気光学および赤外線システム市場の推定および予測、2021年~2033年(百万米ドル)

9.6. 中東およびアフリカ

9.6.1. 中東・アフリカの軍事用電気光学・赤外線システム市場:推計および予測(2021年~2033年)(百万米ドル)

9.6.2. サウジアラビア

9.6.2.1. サウジアラビアの軍事用電気光学・赤外線システム市場:推計および予測(2021年~2033年)(百万米ドル)

9.6.3. アラブ首長国連邦

9.6.3.1. アラブ首長国連邦(UAE)の軍事用電気光学・赤外線システム市場:2021年~2033年の推定および予測(百万米ドル)

9.6.4. 南アフリカ

9.6.4.1. 南アフリカの軍事用電気光学・赤外線システム市場:2021年~2033年の推定および予測(百万米ドル)

第10章 競争環境

10.1. 主要市場参加者による最近の動向および影響分析

10.2. 企業の分類

10.3. 企業の市場ポジショニング

10.4. 企業のヒートマップ分析

10.5. 戦略マッピング

10.5.1. 事業拡大

10.5.2. 合併・買収

10.5.3. パートナーシップおよび提携

10.5.4. 新製品の発売

10.5.5. 研究開発

10.6. 企業プロファイル

10.6.1. ロッキード・マーティン社

10.6.1.1. 企業の概要

10.6.1.2. 財務実績

10.6.1.3. 製品ベンチマーク

10.6.1.4. 最近の動向

10.6.2. ノースロップ・グラマン社

10.6.2.1. 参加企業の概要

10.6.2.2. 財務実績

10.6.2.3. 製品ベンチマーク

10.6.2.4. 最近の動向

10.6.3. レイセオン・テクノロジーズ社

10.6.3.1. 参加企業の概要

10.6.3.2. 財務実績

10.6.3.3. 製品ベンチマーク

10.6.3.4. 最近の動向

10.6.4. タレス・グループ

10.6.4.1. 参加企業の概要

10.6.4.2. 財務実績

10.6.4.3. 製品のベンチマーク

10.6.4.4. 最近の動向

10.6.5. レオナルド S.p.A

10.6.5.1. 参加企業の概要

10.6.5.2. 財務実績

10.6.5.3. 製品のベンチマーク

10.6.5.4. 最近の動向

10.6.6. L3Harris Technologies, Inc.

10.6.6.1. 参加企業の概要

10.6.6.2. 財務実績

10.6.6.3. 製品ベンチマーク

10.6.6.4. 最近の動向

10.6.7. Teledyne FLIR LLC

10.6.7.1. 参加企業の概要

10.6.7.2. 財務実績

10.6.7.3. 製品ベンチマーク

10.6.7.4. 最近の動向

10.6.8. BAE Systems Plc

10.6.8.1. 参加企業の概要

10.6.8.2. 財務実績

10.6.8.3. 製品ベンチマーク

10.6.8.4. 最近の動向

10.6.9. マイクロン・テクノロジー社

10.6.9.1. 参加企業の概要

10.6.9.2. 財務実績

10.6.9.3. 製品ベンチマーク

10.6.9.4. 最近の動向

10.6.10. ラインメタル社

10.6.10.1. 参加企業の概要

10.6.10.2. 財務実績

10.6.10.3. 製品ベンチマーク

10.6.10.4. 最近の動向

10.6.11. サーブAB

10.6.11.1. 参加企業の概要

10.6.11.2. 財務実績

10.6.11.3. 製品ベンチマーク

10.6.11.4. 最近の動向

表一覧

表1 軍事用電気光学および赤外線システム市場 – 主要な市場推進要因の影響

表2 軍事用電気光学および赤外線システム市場 – 主要な市場制約要因の影響

表3 軍事用電気光学および赤外線システム市場の売上高推計および予測(プラットフォーム別、2021年~2033年)(百万米ドル)

表4 軍事用電気光学・赤外線システム市場:用途別売上高推計および予測(2021年~2033年)(百万米ドル)

表5 軍事用電気光学・赤外線システム市場:撮像技術別売上高推計および予測(2021年~2033年)(百万米ドル)

表6 主要市場参加者別:最近の動向および影響分析

表7 企業ヒートマップ分析

表8 新製品・サービスを発売する主要企業

表9 M&A(合併・買収)を行っている主要企業

表10 研究開発を行っている主要企業

表11 事業拡大を行っている主要企業

図表一覧

図1 軍事用電気光学・赤外線システム市場のセグメンテーション

図2 情報の収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 軍事用電気光学・赤外線システム市場の概要

図7 軍事用電気光学・赤外線システム市場のセグメント概要

図8 軍事用電気光学・赤外線システム市場の競争環境の概要

図9 市場推進要因の影響

図10 市場の制約・課題の影響

図11 軍事用電気光学・赤外線システム市場:ポーターの5つの力分析

図12 軍事用電気光学・赤外線システム市場:PESTEL分析

図13 軍事用電気光学・赤外線システム市場(構成部品別):主なポイント

図14 軍事用電気光学・赤外線システム市場(構成部品別):市場シェア(2025年および2033年)

図15 航空機搭載市場の見積もりおよび予測(2021年~2033年) (百万米ドル)

図16 陸上市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図17 海軍市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図18 軍事用電気光学・赤外線システム市場、用途別:主なポイント

図19 軍事用電気光学・赤外線システム市場(用途別):市場シェア(2025年および2033年)

図20 監視・偵察市場の推計および予測(2021年~2033年)(百万米ドル)

図21 目標捕捉・指定市場の推計および予測(2021年~2033年) (百万米ドル)

図22 兵器照準・射撃管制市場の推計および予測、2021年~2033年(百万米ドル)

図23 航法・誘導市場の推計および予測、2021年~2033年(百万米ドル)

図24 軍事用電気光学・赤外線システム市場(撮像技術別):主なポイント

図25 軍事用電気光学・赤外線システム市場(撮像技術別):市場シェア、2025年および2033年

図26 監視・偵察市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図27 電気光学(EO)システム市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図28 赤外線(IR)システム市場の推計および予測、2021年~2033年(百万米ドル)

図29 ハイパースペクトルおよびマルチスペクトルシステム市場の推計および予測、2021年~2033年 (百万米ドル)

図30 冷却技術別 軍事用電気光学および赤外線システム市場:主なポイント

図31 冷却技術別 軍事用電気光学および赤外線システム市場:市場シェア、2025年および2033年

図32 冷却式市場の推計および予測、2021年~2033年 (百万米ドル)

図33 非冷却型市場の推定値および予測、2021年~2033年(百万米ドル)

図34 軍事用電気光学・赤外線システム市場、センサー技術別:主なポイント

図35 軍事用電気光学・赤外線システム市場、センサー技術別:市場シェア、2025年および2033年

図36 ステアリング市場の推定値および予測、2021年~2033年(百万米ドル)

図37 スキャニング市場の推定値および予測、2021年~2033年(百万米ドル)

図38 地域別市場:主なポイント

図39 北米軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図40 米国軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図41 カナダの軍事用電気光学・赤外線システム市場の推定値および予測、2021年~2033年(百万米ドル)

図42 メキシコの軍事用電気光学・赤外線システム市場の推定値および予測、2021年~2033年 (百万米ドル)

図43 欧州の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図44 英国の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図45 ドイツの軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図46 フランスの軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図47 アジア太平洋地域の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図48 中国の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図49 日本の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図50 インドの軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年 (百万米ドル)

図51 韓国における軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図52 オーストラリアにおける軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図53 ラテンアメリカにおける軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図54 ブラジルにおける軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年 (百万米ドル)

図55 MEA地域の軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図56 サウジアラビアの軍事用電気光学・赤外線システム市場の推計および予測、2021年~2033年(百万米ドル)

図57 UAEの軍事用電気光学・赤外線システム市場の推定値および予測、2021年~2033年(百万米ドル)

図58 南アフリカの軍事用電気光学・赤外線システム市場の推定値および予測、2021年~2033年(百万米ドル)

図59 企業の分類

図60 企業の市場ポジショニング

図61 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/