軍事車両電化市場における魅力的な機会

南米アメリカ

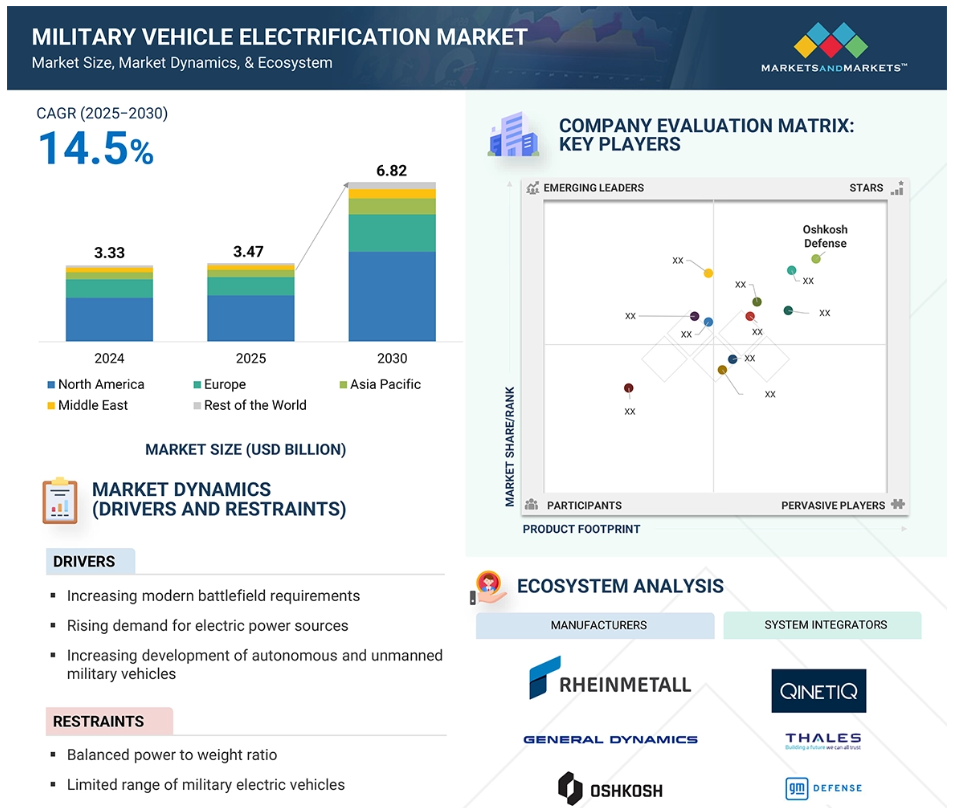

北米は、技術的進歩、戦略的イニシアティブ、持続可能性へのコミットメントの組み合わせにより、予測期間中に軍事車両電化市場をリードすると予想されます。

同市場の成長の背景には、電力源に対する需要の高まり、自律型および無人型の軍事車両の開発、ハイブリッド電気自動車に対する予算の増加があります。

製品の発売、契約、投資は、今後5年間に市場プレーヤーに有利な機会を提供すると予想されます。

自律型/半自律型セグメントは、技術の進歩、戦略的要請、運用上の利点により成長が見込まれます。

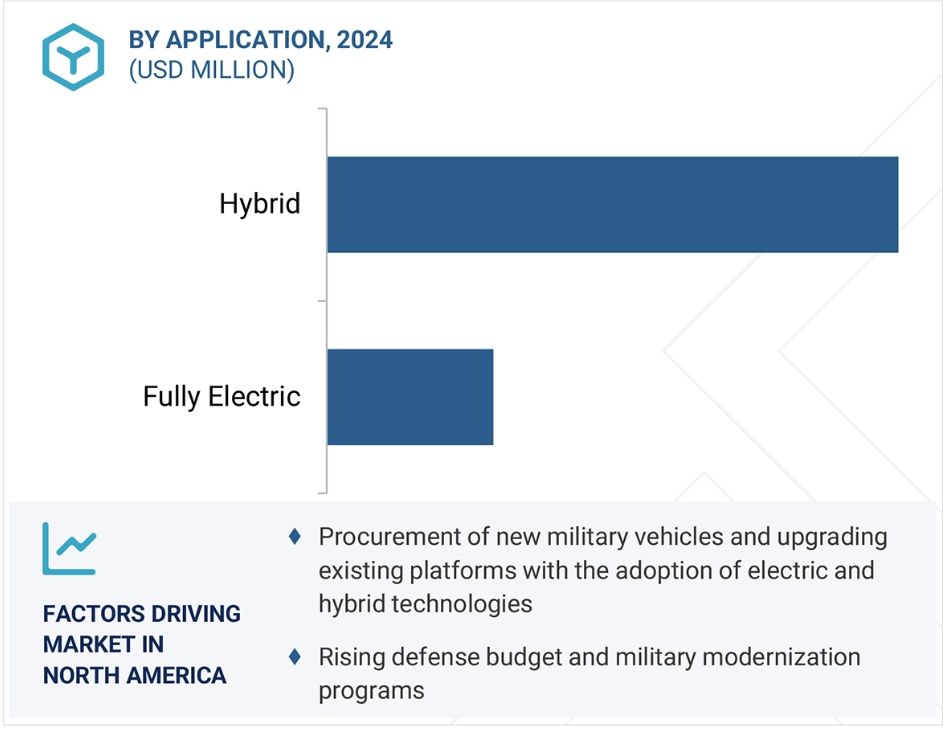

完全電動化セグメントは、予測期間中に最も高いCAGR 27.3%を記録すると予測されています。

世界の軍事車両電化市場のダイナミクス

原動力:現代の戦場における高度な要件

ハイブリッドおよび完全電動の軍事車両は、特に運用範囲の拡大や、電化装甲、電子ジャマー、指向性エネルギー兵器などのシステム用の車載電源機能の強化において、運用上の大きな利点をもたらします。この電動化の主な利点には、燃料消費の減少、音響および熱シグネチャの最小化、静粛な機動性、メンテナンスおよびロジスティクス負担の軽減などがあります。軍事作戦では、都市環境から険しい戦場まで、多様な地形を巧みに移動できる車両がしばしば求められます。軍事用電動車両は、優れた加速、瞬時トルク、強化された操縦性を提供し、急速に進化する戦闘シナリオにおいて強力な戦術的優位性を提供します。2023年、インド国防研究部門はプラベイグ・ダイナミクス社と提携し、0-100km/hをわずか5秒で達成できる電動戦術車両を設計しました。

音響シグネチャーの低減とステルス能力の向上が急務となっているため、電気推進システムへのシフトが進んでいます。現代の戦争では、作戦の秘密性を維持することが重要であり、電動車両は、戦略的優位性を達成するために不可欠な静かな移動と隠密作戦を容易にします。ジェネラル・ダイナミクス社(アメリカ)はM1E3エイブラムス主力戦車を開発中で、完全電動モードで静止状態からの作戦行動や低速での限定的な移動を可能にし、ステルス能力を強化しています。

制約事項:高い調達コストと改修コスト

軍事車両の大規模な電動化における主な抑制要因は、従来型のディーゼル・システムから電動またはハイブリッド・エレクトリック・アーキテクチャへの移行に伴う多額の初期費用にあります。この移行には、推進システム、エネルギー貯蔵ソリューション、配電ネットワーク、熱管理システムなど、重要なコンポーネントの包括的な再設計が必要です。堅牢なリチウムイオンバッテリーパック、高電圧ケーブル、電子機器、補助冷却システム、高度な制御モジュールの統合は、初期費用に大きく影響します。多くの用途では、既存のプラットフォームをハイブリッドまたはフル電動パワートレインに改造することは、新車の調達コストに匹敵するか、それを上回る可能性があります。

さらに、軍事グレードの電動化は、MIL-STD-1275(電力品質を規定)やMIL-STD-810(衝撃、振動、極端な温度条件をカバー)などの厳しい環境サバイバビリティ規格に準拠する必要があります。これらの要件は、バッテリーシステム、インバータ、および関連コンポーネントの設計に複雑さとコストの層を追加します。特に、戦闘シナリオでは、ミッションの耐久性の延長と急速充電機能が要求されるため、高エネルギー密度のバッテリーの調達が重要なコスト要因になります。主力戦車や歩兵戦闘車両の場合、意味のある運用範囲を達成するために必要なバッテリ・パックのサイズと重量が、全体的なコストをさらに悪化させます。

可能性:ハイブリッド電気アーキテクチャーの台頭

軍事車両電化市場における大きな機会のひとつは、モジュール式で拡張可能なハイブリッド電気アーキテクチャの構築です。完全なバッテリー・エレクトリック・プラットフォームのみに依存するのではなく、ほとんどの国防軍は、従来のディーゼル・エンジンと電気モーターおよびオンボード・バッテリー・ストレージを統合したハイブリッド・ソリューションに注目しています。このようなモジュール・ベースの構成により、マイルド・ハイブリッド・アシスタンスからフル・ハイブリッドまたはプラグイン・ハイブリッドまで、電動化の程度を任務プロファイル、車両クラス、および作戦地域に合わせてカスタマイズすることができます。例えば、米国陸軍のブラッドレー・ハイブリッド電気自動車(HEV)実証機は、短時間の走行では純粋な電気による静かな機動性を提供し、長時間の作戦行動では従来のディーゼル牽引力を提供する、スケーラブルなパワートレインを特徴としています。同様に、コモン・タクティカル・トラック(CTT)のような車両は、車両プラットフォーム全体を交換することなく、バッテリーパック、補助動力装置(APU)、電気駆動装置を1つずつ交換できるハイブリッド・アーキテクチャを採用しています。

ハイブリッド・エレクトリック・アーキテクチャはまた、新しいエネルギー兵器、高出力センサー、C4ISRを可能にする豊富な電力環境を生成します。車両は、航続距離、ペイロード、サイレントモビリティ、またはパワーを最適化するためにミッション要件が変化した場合、フィールドで再構成することができます。スケーラブル・ハイブリッド・システムが提供する柔軟性と汎用性は、明日の全電動戦場ソリューションと今日の主流フリートとの中間点に位置します。

課題:標準化された充電プロトコルの欠如

軍事車両の電化は、充電インフラに関するいくつかの複雑な課題に直面しており、広範な統合を大幅に妨げています。従来の車両とは異なり、軍事用プラットフォームは遠隔地や敵地での迅速な展開と持続的な運用を必要とするため、信頼性の高い充電ソリューションへのアクセスに重大な懸念が生じます。主な障害の 1 つは、異なる軍事資産間で充電プロトコルが標準化されていないことです。電圧要件、コネクタの種類、充電速度にばらつきがあるため、相互運用性が複雑になり、軍用車両に電気自動車をシームレスに統合することが難しくなっています。さらに、前方作戦基地で利用可能な充電インフラは限られています。従来型の軍事施設の多くは、大規模な電気自動車フリートをサポートするのに必要な電力網の容量を持っていません。

充電ステーションが紛争環境にある場合、敵対的な攻撃を受けやすいため、セキュリティにも課題があります。外部電源への依存とアクセス可能な充電ポイントの必要性により、このインフラは脆弱性にさらされ、敵対勢力がこれらの重要なノードを標的にする可能性があります。このような混乱は、軍事用電動車両の作戦準備と有効性を著しく損なう可能性があります。

世界の軍事車両電化市場のエコシステム分析

Oshkosh Corporation(アメリカ)、GM Defense LLC(アメリカ)、General Dynamics Corporation(アメリカ)、BAE Systems(イギリス)、Leonardo S.p.A.(イタリア)、Textron Inc.(アメリカ)、ST Engineering(シンガポール)、QinetiQ(イギリス)、Polaris Inc.

予測期間中、軍事車両電化市場で最大のシェアを占めるのはリチウムイオンセグメント。

リチウムイオン(Li-ion)電池は、エネルギー密度が高く、軽量で、戦術プラットフォームや戦闘プラットフォーム全体で拡張性を発揮するため、軍事車両電化市場をリードする見通し。リチウムイオンバッテリーは、卓越したエネルギー密度で支持を得ており、軍事プラットフォームの運用能力を強化する上で重要な、軽量かつ強力なエネルギー貯蔵ソリューションを提供します。リチウムイオンバッテリーは、従来型の鉛蓄電池とは異なり、エネルギー重量比が高いため、軍事用電気自動車やハイブリッド車は、積載量を犠牲にすることなく、航続距離と耐久性を向上させることができます。

例えば、アメリカ軍は、シボレー・コロラドZH2水素燃料電池電気自動車などの様々なプラットフォームにリチウムイオン・バッテリーを統合し、機動性と車載電子システムの電力供給を増強しています。さらに、これらのバッテリーは、より高速な充電能力を発揮し、ダウンタイムの短縮とミッション即応性の向上に貢献します。

電圧別では、中電圧(50~600 V)セグメントが予測期間中に最も高い成長率を示すと予測されています。

中電圧(50~600V)システムは、幅広い戦術車両や戦闘車両でシステムの安全性、電力密度、運用効率を取引する能力があるため、軍事車両電化市場で最も速い速度で成長すると予測されています。高エネルギーの軍事用途に適さない低電圧設計(50V未満)や、絶縁が複雑になり戦場での脅威が増す超高電圧システム(600V以上)とは異なり、中電圧システムは、設計上の制約に飲み込まれることなく、高複雑度の車両サブシステムに供給するための最適レベルの中間規模を表します。中電圧は、ハイブリッド・ドライブトレイン、高出力バッテリパック、電気駆動式砲塔、指向性エネルギー・システム、高性能センサ・セットなど、将来の装甲戦闘車両、無人地上車両(UGV)、および戦術トラックにおいて重要なサブシステムに電力を供給するために最も効果的に使用されます。

アメリカ陸軍のコモンタクティカルトラック(CTT)や電動軽偵察車(eLRV)のようなイニシアチブは、推進力、サイレントウォッチバッテリー、および輸出可能な電力能力を効率的に統合するために、特定の方法で中電圧電力アーキテクチャを利用しています。中電圧は、少ない電流でより大きなエネルギー伝送を可能にし、ケーブルを軽量化し、熱損失を最小限に抑えます。さらに、異なるミッション・キットやペイロードを迅速に挿入できるモジュール性へのニーズが高まっていることから、中電圧プラットフォームは、現代の軍事にとって最も拡張性と柔軟性に優れた選択肢と位置付けられています。電化が多領域作戦の礎石となるにつれ、中電圧軍事戦術車両は戦場配備の未来となるでしょう。

2025年に軍事車両電化市場をリードすると推定されるのは南米アメリカ

北米は、既存および新規の軍事プラットフォームとその統合技術の近代化を目的とした大規模な投資と進歩により、2025年の軍事車両電化市場をリードすると推定されます。この地域には、ジェネラル・ダイナミクス社、オシュコシュ・コーポレーション社、テキストロン社、ゼネラル・モーターズ社など、軍事システムの大手メーカーやインテグレーターがあり、予測期間中の市場成長をさらに促進するでしょう。

アメリカは、強力な経済基盤と戦略的防衛目標に支えられ、防衛産業における軍事車両電動化の主要な支持国として際立っています。2022年2月、国防総省(DoD)は包括的な気候変動対策の枠組みを導入し、2035年までにすべての非戦闘車両の電動化を目指し、2050年までに戦闘車両の完全電動化を目標としています。この戦略はアメリカ陸軍の気候変動目標と密接に連携しており、統合軽戦術車(JLTV)、地上機動車(GMV)、歩兵分隊車(ISV)など、重要なプラットフォームの電化に多額の投資を行っています。

2022年6月、軍事車両フリート電化法の提案が議会に提出され、軍が取得する非戦闘車両の少なくとも75%は電気またはハイブリッドモデルでなければならないと規定されました。この立法イニシアチブは、先進的な車両の電動化を通じて、より持続可能な軍事作戦に移行するというコミットメントを強調するものです。

2025~2030年に最大の市場シェア

アメリカは地域で最も急速に成長する市場

軍事車両電化市場の最新動向

- 2020年、BAEシステムズはアメリカ陸軍のRCCTO(Rapid Capabilities and Critical Technologies Office)から、ブラッドレー戦闘車両にハイブリッド電気駆動(HED)システムを統合するための3,200万米ドルのプロトタイプ契約を獲得。

- 2025年1月、オシュコシュ・コーポレーションの事業会社であるオシュコシュ・ディフェンスLLC(アメリカ)は、次世代自律技術を遠征火器用遠隔操作地上ユニット(ROUGE-Fires)に統合する契約を船舶隊と締結。

- 2023年7月、アメリカ陸軍がゼネラル・ダイナミクス社(アメリカ)とBAEシステムズ社(イギリス)に16億米ドルの契約を発注し、XM30ハイブリッド歩兵戦闘車を開発。

- 2024年2月、ABB(スイス)はUlstein Verft(ノルウェー)から、2026年に引き渡されるNexansの新型ケーブル敷設船(CLV)向けの先進的な動力・推進システムを受注。この船は、Nexans SkagerrakとNexans Auroraに続く3隻目のCLVとなります。この統合システムには、発電、エネルギー貯蔵、電気推進が含まれ、安全で効率的なケーブル敷設、回収、修理を実現します。システムのクローズド・リング構成は、安全性、信頼性、燃料効率、動的位置決め作業を強化します。

主要市場プレーヤー

軍事車両電化市場トップリスト

Oshkosh Corporation (US)

GM Defense LLC (US)

General Dynamics Corporation (US)

BAE Systems (UK)

Leonardo S.p.A. (Italy)

Textron Inc. (US)

ST Engineering (Singapore)

QinetiQ (UK)

Polaris Inc. (US)

Aselsan AS (Turkey)

Otokar Otomotiv ve Savunma Sanayi AS (Turkey)

Krauss-Maffei Wegmann (Germany)

1 はじめに

1.1 調査目的 28

1.2 市場の定義 28

1.3 調査範囲 29

1.3.1 対象市場 29

1.3.2 考慮した年数 30

1.4 対象範囲と除外項目 30

1.5 考慮した通貨 31

1.6 利害関係者 32

1.7 変更点のまとめ 32

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源 36

2.1.1.2 二次資料からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 一次インタビューの内訳 37

2.2 調査アプローチと方法論 38

2.2.1 ボトムアップアプローチ 38

2.2.1.1 市場規模推定方法: ボトムアップアプローチ 38

2.2.2 トップダウンアプローチ 39

2.3 要因分析 39

2.3.1 はじめに 39

2.3.2 需要側指標 40

2.3.2.1 戦略的モビリティ要件 40

2.3.2.2 運用の柔軟性 40

2.3.2.3 燃費効率と物流への配慮 40

2.3.2.4 環境維持目標 40

2.3.3 供給側指標 40

2.3.3.1 主要防衛関連企業の財務動向 40

2.4 市場三角測量 41

2.4.1 データの三角測量 41

2.5 調査の限界 42

2.6 調査の前提 42

2.7 リスク分析 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 軍事車両電化市場におけるプレーヤーにとっての魅力的な成長機会 47

4.2 軍用車両電動化市場:電圧別 47

4.3 軍用車両電動化市場:動作モード別 48

4.4 軍用車両電動化市場:プラットフォーム別 48

4.5 軍用車両電動化市場:地域別 49

5 市場の概要 50

5.1 はじめに 50

5.2 市場ダイナミクス 51

5.2.1 推進要因 51

5.2.1.1 現代の戦場における要件 51

5.2.1.2 電力源に対する需要の高まり 52

5.2.1.3 自律走行車技術の進歩 52

5.2.1.4 世界的な防衛費の増加 52

5.2.2 阻害要因 53

5.2.2.1 パワーウェイトレシオのバランスの必要性 53

5.2.2.2 軍事用電気自動車の航続距離の制限 54

5.2.2.3 膨大な調達コストと改修コスト 54

5.2.3 機会 54

5.2.3.1 水素燃料電池システムの需要急増 54

5.2.3.2 モジュール式ハイブリッド電気アーキテクチャの開発 55

5.2.4 課題 55

5.2.4.1 ライフサイクルと耐久性の制約 55

5.2.4.2 標準化された充電プロトコルの欠如 56

5.3 エコシステム分析 56

5.3.1 著名企業 56

5.3.2 民間企業および小規模企業 56

5.3.3 エンドユーザー 56

5.4 顧客ビジネスに影響を与えるトレンドと破壊 58

5.5 技術分析 59

5.5.1 主要技術 59

5.5.1.1 積層造形 59

5.5.1.2 コンピュータ化された兵器システム 59

5.5.2 補足技術 59

5.5.2.1 モジュラー・オープン・システム・アーキテクチャー 59

5.5.3 隣接技術 60

5.5.3.1 サイレントモビリティ技術 60

5.5.3.2 ワイヤレス戦場充電システム 60

5.6 バリューチェーン分析 61

5.7 ケーススタディ分析 62

5.7.1 主力戦車の電動化 62

5.7.2 偵察車両の電動化 62

5.7.3 兵站車両の電動化 63

5.7.4 無人地上車両の電動化 63

5.8 運用データ 64

5.9 価格分析 64

5.9.1 平均販売価格(バッテリー別) 64

5.9.2 平均販売価格(地域別) 65

5.10 貿易分析 67

5.10.1 輸入シナリオ(HSコード8506) 67

5.10.2 輸出シナリオ(HSコード8506) 68

5.11 主要ステークホルダーと購買基準 69

5.11.1 購入プロセスにおける主要ステークホルダー 69

5.11.2 購入基準 70

5.12 主要な会議とイベント(2025年) 71

5.13 規制の状況 72

5.14 技術ロードマップ 75

5.15 部品表 76

5.16 総所有コスト 77

5.17 ビジネスモデル 79

5.18 投資と資金調達のシナリオ 81

5.19 マクロ経済見通し 82

5.19.1 導入 82

5.19.2 南米アメリカ 82

5.19.3 ヨーロッパ 83

5.19.4 アジア太平洋 83

5.19.5 中東 84

5.19.6 ラテンアメリカ 84

5.19.7 アフリカ 85

6 産業動向 86

6.1 はじめに 86

6.2 技術動向 86

6.2.1 電池の供給源と種類 86

6.2.1.1 リチウムイオン電池 86

6.2.1.2 鉛蓄電池 87

6.2.1.3 ニッケル水素電池 87

6.2.1.4 固体電池 87

6.2.2 高度統合通信・ネットワークシステム 88

6.2.3 軽量材料と設計 88

6.2.4 ビークル・ツー・グリッド(V2G)統合 89

6.2.5 高度な熱管理ソリューション 89

6.2.6 静音モビリティとシグネチャ低減技術 90

6.2.7 水素燃料電池

6.3 メガトレンドの影響 90

6.3.1 軍事における自律走行車 90

6.3.2 電池と水素技術を支援する政策 91

6.4 サプライチェーン分析 91

6.5 技術革新と特許登録 92

6.6 AIのインパクト 95

6.6.1 導入 95

6.6.2 AIが防衛産業に与える影響 95

6.6.3 上位国の軍事におけるAIの採用 96

6.6.4 AIの軍事車両電動化市場への影響 97

7 2025年関税のアメリカへの影響:概要 99

7.1 はじめに 99

7.2 主要関税率 100

7.3 価格影響分析 101

7.4 国・地域への影響 102

7.4.1 アメリカ 102

7.4.2 ヨーロッパ 103

7.4.2.1 欧州メーカーの戦略 103

7.4.3 アジア太平洋 104

7.4.3.1 アジア太平洋地域メーカーの戦略 104

7.5 エンドユーザーへの影響 104

8 軍事車両の電動化市場:プラットフォーム別 106

8.1 導入 107

8.2 戦闘車両 108

8.2.1 主力戦車 109

8.2.1.1 広範囲の地形で効果的に運用 109

8.2.2 歩兵戦闘車両 109

109 8.2.2.1 ハイブリッド電気式または完全電気式のアップグレードに最適 109

8.2.3 兵器システム装甲兵員輸送車 109

8.2.3.1 汎用性と機動性に優れた戦闘プラットフォームへのニーズが成長を牽引 109

8.2.4 装甲水陸両用車 110

8.2.4.1 海から陸への軍事能力の迅速かつ効率的な展開が成長を牽引 110

8.2.5 耐鉱業待ち伏せ防護車両 110

8.2.5.1 哨戒や戦闘作戦に使用 110

8.2.6 軽装甲車 110

8.2.6.1 国境警備における戦略的優位性 110

8.2.7 自走榴弾砲 111

8.2.7.1 現代戦における戦略的優位性 111

8.2.8 迫撃砲運搬車 111

8.2.8.1 迅速かつ即応性の高い地上部隊への砲兵支援 111

8.2.9 防空車両 111

8.2.9.1 空中の脅威に動的に対応する能力が成長を牽引 111

8.3 支援車両 112

8.3.1 補給トラック 112

8.3.1.1 燃料トラック 113

8.3.1.1.1 軍用車両の多様なフリートをサポート 113

8.3.1.2 救急車 114

8.3.1.2.1 迅速な対応、エネルギー効率、多様な作戦環境への適応性 114

8.3.1.3 弾薬補給車 114

8.3.1.3.1 戦術的柔軟性の向上が成長を促進 114

8.3.2 指揮統制車 114

8.3.2.1 ネットワーク中心戦争が成長を牽引 114

8.3.3 修理・回収車両 115

8.3.3.1 現場での整備、回収、牽引機能が成長を牽引 115

8.3.4 その他の支援車両 115

8.4 無人装甲車 115

8.4.1 自律性と多用途性を提供 115

9 軍事車両の電動化市場(運用形態別) 116

9.1 導入 117

9.2 有人車両 118

9.2.1 既存の人間の専門知識を活用した費用対効果の高い代替手段 118

9.3 自律型/半自律型 118

9.3.1 軍事ロジスティクス、偵察、監視に革命をもたらす 118

10 軍事車両の電動化市場(システム別) 119

10.1 導入 120

10.2 発電システム 121

10.2.1 エンジン/ジェネレーター 121

10.2.1.1 車両バッテリーの急速充電の促進 121

10.2.1.2 使用例: オシュコシュの L-ATV ハイブリッドに搭載された発電機システム。

10.2.2 発電機コントローラ 122

10.2.2.1 電気のみ、ハイブリッド、発電機駆動モード間のシームレスな移行を可能にする 122

10.2.2.2 使用例: リアルタイム電力調整のための GM 防衛 eISV の発電機コントローラ 122

10.2.3 空気導入システム 122

10.2.3.1 燃焼効率の改善への寄与 122

10.2.3.2 使用事例: 熱効率とモータ冷却のための BAE システムズ社ハイブリッド・ブラッドレーにおける空気導入システム 122

10.2.4 牽引モーター/推進モーター 123

10.2.4.1 軍事プラットフォームの全体的な敏捷性と操縦性への寄与 123

10.2.4.2 使用事例: 軽量で全電動モビリティを実現する GM 防衛 eISV のトラクションモータ 123

10.3 冷却システム 124

10.3.1 熱交換器 124

10.3.1.1 車両運転中に発生する余分な熱の放散 124

10.3.2 ファン 124

10.3.2.1 車両の電気・電子システム全体の信頼性と長寿命化に寄与 124

10.4 エネルギー貯蔵システム 125

10.4.1 電池 125

10.4.1.1 使用例: BAE システムズのハイブリッド・ブラッドレーに搭載された、静粛性と耐久性を備えたバッテリ・システム 125

10.4.1.2 鉛蓄電池 126

10.4.1.2.1 代替技術よりも低い初期費用 126

10.4.1.3 ニッケル水素電池 126

10.4.1.3.1 厳しい運転条件に耐える 126

10.4.1.4 リチウムイオン電池/リチウムポリマー電池 127

10.4.1.4.1 鉛蓄電池より高いエネルギー重量比 127

10.4.1.5 固体電池 127

10.4.1.5.1 小型軽量フォームファクター内でより高いエネルギー貯蔵容量 127

10.4.1.6 その他の電池 127

10.4.2 燃料電池 127

10.4.2.1 電池より長い運転可能距離 127

10.4.2.2 使用例: ステルス・ミッションと拡張偵察ミッションのための GM ディフェンス ZH2 の燃料電池システム 128

10.5 牽引駆動システム 128

10.5.1 元駆動システム 128

10.5.1.1 様々な動力源とのシームレスな統合を可能にする 128

10.5.1.2 使用例: RENK 社の E-X-Drive® 電気駆動システムによる追従型軍事車両の機動性と効率の向上 129

10.5.2 トラクションコントローラ 129

10.5.2.1 様々な運転モード間のシームレスな移行を可能にする 129

10.5.2.2 使用例: トルク調整と地形適応のための GM 防衛 eISV のトラクションコントローラ 129

10.5.3 ファイナル・ドライブ 130

10.5.3.1 車輪レベルでのトルク変調 130

10.5.3.2 使用例: 負荷伝達と生存性を目的とした BAE システムズのハイブリッド AMPV のファイナルドライブ 130

10.6 電力変換システム

10.6.1 直流-直流コンバータ 130

10.6.1.1 ハイブリッド車への用途拡大が成長を牽引 130

10.6.1.2 使用例: GMディフェンスの電気軽偵察車のDC-DCコンバータ 131

10.6.2 パワーインバータ 131

10.6.2.1 再生可能エネルギー源のシームレスな統合が成長を牽引 131

10.6.3 車載充電器(オルタネーター) 131

10.6.3.1 省エネ機能が成長を牽引 131

10.6.3.2 ユースケース: ハイブリッド戦術運用のためのOshkosh eJLTVの車載充電器 132

10.7 送電システム 132

10.7.1 駆動モーターと駆動輪の間に異なる回転比を生み出す 132

10.7.1.1 使用例: ジェネラル・ダイナミクス社の戦術的機動性のための電動歩兵輸送車の変速システム 133

11 軍事車両の電動化市場、技術別 134

11.1 導入 135

11.2 ハイブリッド 136

136 11.2.1 モジュラー・アップグレード、ネットワーク化された戦争、脱炭素化指令との適合性 136

11.3 完全電動化 136

136 11.3.1 エンジン騒音ゼロ、熱シグネチャ最小で動作 136

12 軍用車両の電動化市場:電圧別 137

12.1 導入 138

12.2 低電圧(50V未満) 139

12.2.1 小型化と敏捷性への需要が成長を牽引 139

12.3 中電圧(50~600V) 139

12.3.1 異なる電子システムとのシームレスな統合が可能 139

12.4 高電圧(600V 以上) 139

12.4.1 出力の増加と充電の高速化が成長を牽引 139

13 軍用車両の電動化市場:地域別 140

13.1 はじめに 141

13.2 北米アメリカ 142

13.2.1 ペッスル分析 142

13.2.2 アメリカ 147

13.2.2.1 2035年までにすべての非戦闘車両の電動化が成長を牽引 147

13.2.3 カナダ 148

13.2.3.1 軍事近代化計画が成長を牽引 148

13.3 ヨーロッパ 149

13.3.1 ペッスル分析 150

13.3.2 英国 154

13.3.2.1 Project Mercuryによる陸上部隊向け電動システムの統合が成長を牽引 154

13.3.3 フランス 155

13.3.3.1 新世代戦闘車両の調達が成長を牽引 155

13.3.4 ドイツ 156

13.3.4.1 主要軍事車両メーカーの存在が成長を牽引 156

13.3.5 イタリア 158

13.3.5.1 エネルギー効率を高める国防エネルギー戦略が成長を牽引 158

13.3.6 その他のヨーロッパ 159

13.4 アジア太平洋地域 160

13.4.1 乳棒分析 160

13.4.2 インド 165

13.4.2.1 軍事車両への電気自動車の導入が成長を牽引 165

13.4.3 日本 166

13.4.3.1 アメリカとの提携による研究開発イニシアティブが成長を牽引 166

13.4.4 オーストラリア 167

13.4.4.1 軍用車両の近代化が成長を牽引 167

13.4.5 韓国 169

13.4.5.1 先進バッテリー技術への投資が市場を牽引 169

13.5 中東 170

13.5.1 ペストル分析 170

13.5.2 湾岸協力会議(GCC) 175

13.5.2.1 サウジアラビア 175

13.5.2.1.1 新世代装甲車の調達が成長を牽引 175

13.5.3 その他の中東地域 177

13.5.3.1 イスラエル 177

13.5.3.2 トルコ 178

13.6 その他の地域 179

13.6.1 ペッスル分析 179

13.7 南米アメリカ 184

13.7.1 ブラジル 184

13.7.1.1 軍の近代化が成長を牽引 184

13.7.2 メキシコ 185

13.7.2.1 軍事予算の増加が市場を牽引 185

13.8 アフリカ 187

13.8.1 南アフリカ 187

13.8.1.1 アフリカの戦士プロジェクトによる武器のアップグレードが成長を牽引 187

14 競争環境 189

14.1 導入 189

14.2 主要企業が採用した戦略 189

14.3 市場シェア分析、2024年 191

14.4 収益分析, 2021-2024 194

14.5 企業評価マトリックス(2024年) 194

14.5.1 スター企業 194

14.5.2 新興リーダー 194

14.5.3 浸透型プレーヤー 194

14.5.4 参加企業 194

14.5.5 企業フットプリント 196

14.6 新興/中堅企業の評価マトリクス(2024年) 199

14.6.1 進歩的企業 199

14.6.2 対応力のある企業 199

14.6.3 ダイナミックな企業 199

14.6.4 スタートアップ・ブロック 199

14.7 企業評価と財務指標 203

14.8 ブランド/製品の比較 204

14.8.1 競争シナリオ 205

14.8.1.1 製品の発売 205

14.8.1.2 取引 207

14.8.1.3 その他 209

15 企業プロファイル 214

15.1 主要企業 214

15.1.1 オシュコシュ・コーポレーション 214

15.1.1.1 事業概要 214

15.1.1.2 提供製品 215

15.1.1.3 最近の動向 216

15.1.1.4 MnMの見解 217

15.1.1.4.1 勝利への権利 217

15.1.1.4.2 戦略的選択 217

15.1.1.4.3 弱点と競争上の脅威 217

15.1.2 GMディフェンス社 218

15.1.2.1 事業概要 218

15.1.2.2 提供製品 219

15.1.2.3 最近の動向 219

15.1.2.4 MnMの見解 221

15.1.2.4.1 勝利への権利 221

15.1.2.4.2 戦略的選択 221

15.1.2.4.3 弱点と競争上の脅威 221

15.1.3 ジェネラル・ダイナミクス・コーポレーション 222

15.1.3.1 事業概要 222

15.1.3.2 提供製品 223

15.1.3.3 最近の動向 223

15.1.3.4 MnMビュー 224

15.1.3.5 勝利への権利 224

15.1.3.5.1 戦略的選択 224

15.1.3.5.2 弱点と競争上の脅威 224

15.1.4 ベー・システムズ 225

15.1.4.1 事業概要 225

15.1.4.2 提供製品 226

15.1.4.3 最近の動向 226

15.1.4.4 MnMビュー 227

15.1.4.4.1 勝利への権利 227

15.1.4.4.2 戦略的選択 227

15.1.4.4.3 弱点と競争上の脅威 227

15.1.5 レオナルドS.P.A. 228

15.1.5.1 事業概要 228

15.1.5.2 提供製品 229

15.1.5.3 最近の動向 230

15.1.5.4 MnMの見解 230

15.1.5.4.1 勝利への権利 230

15.1.5.4.2 戦略的選択 230

15.1.5.4.3 弱点と競争上の脅威 230

15.1.6 テキストロン 231

15.1.6.1 事業概要 231

15.1.6.2 提供製品 232

15.1.6.3 最近の動向 233

15.1.7 セント・エンジニアリング 234

15.1.7.1 事業概要 234

15.1.7.2 提供製品 235

15.1.7.3 最近の動向 235

15.1.8 キネティック 236

15.1.8.1 事業概要 236

15.1.8.2 提供製品 237

15.1.8.3 最近の動向 238

15.1.9 ポラリス・インダストリーズ・インク(Polaris Industries Inc. 239

15.1.9.1 事業概要 239

15.1.9.2 提供製品 240

15.1.9.3 最近の動向 240

15.1.10 アゼルサン 241

15.1.10.1 事業概要 241

15.1.10.2 提供製品 242

15.1.10.3 最近の動向 242

15.1.11 オトカー・オートモーティブ・アンド・ディフェンス・インダストリー(OOTOKAR AUTOMOVE AND DEFENSE INDUSTRY INC. 243

15.1.11.1 事業概要 243

15.1.11.2 提供製品 244

15.1.12 ラインメタル AG 245

15.1.12.1 事業概要 245

15.1.12.2 提供製品 246

15.1.12.3 最近の動向 246

15.1.13 タレス 249

15.1.13.1 事業概要 249

15.1.13.2 提供製品 250

15.1.13.3 最近の動向 251

15.1.14 KNDS N.V. 253

15.1.14.1 事業概要 253

15.1.14.2 提供製品 254

15.1.14.3 最近の動向 255

15.1.15 ffg flensburger fahrzeugbau gesellschaft mbh 257

15.1.15.1 事業概要 257

15.1.15.2 提供製品 257

15.2 その他のプレーヤー 258

15.2.1 アルクウス 258

15.2.2 EPSILOR ELECTRIC FUEL LTD. 259

15.2.3 ウクロボロンプロム 260

15.2.4 ミルレム・ロボティクス 261

15.2.5 アムジェネラル 262

15.2.6 ハイランドシステム 263

15.2.7 アルケ 264

15.2.8 メガ・エンジニアリング・ビークルズ(株 264

15.2.9 FNSS 265

16 付録 266

16.1 ディスカッション・ガイド 266

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 269

16.3 カスタマイズオプション 271

16.4 関連レポート 271

16.5 著者の詳細 272

表 1 含むものと含まないもの 30

表2 米ドル為替レート, 2021-2024 32

表3 主要データ 37

表4 エコシステムにおける企業の役割 57

表5 軍用車両の電動化市場、プラットフォーム別、2021~2024年(台) 64

表6 軍用車両の電動化市場:プラットフォーム別、2025~2030年(台) 64

表 7 軍用車両電動化の平均販売価格(バッテリー別):2024 年(千米ドル) 64

表8 バッテリーの平均販売価格(地域別):2024年(千米ドル) 65

表9 HSコード8506対応製品の国別輸入データ(2021~2024年)(千米ドル) 68

表10 HSコード8506対応製品の輸出データ(国別)、2021~2024年 (千米ドル) 69

表11 購入プロセスにおける関係者の影響(プラットフォーム別) 70

表12 主要な購買基準(プラットフォーム別) 71

表13 主要な会議とイベント(2025年) 71

表14 北米:規制機関、政府機関、その他の組織 72

表15 ヨーロッパ:規制機関、政府機関、その他の組織 72

表16 アジア太平洋地域:規制機関、政府機関、その他の組織 73

表17 中東:規制機関、政府機関、その他の組織 74

表18 その他の地域:規制機関、政府機関、その他の団体 74

表 19 軍用車両の電動化の部品表 77

表 20 軍用車両電化の総所有コスト 78

表 21 軍用車両電動化のビジネスモデル 80

表22 電池間の比較 88

表 23 技術革新と特許登録(2014~2023 年) 93

表 24 アメリカ調整相互関税率 100

表25 軍用車両の電動化に有効な主要製品関連関税 100

表26 関税の影響による予想される価格の変化とエンドユーザーへの影響 101

表 27 軍用車両の電動化市場:プラットフォーム別、2021~2024 年(百万米ドル) 107

表28 軍用車両の電動化市場:プラットフォーム別、2025~2030年(百万米ドル) 107

表29 軍事車両電動化市場:戦闘車両別、2021~2024年(百万米ドル) 108

表30 軍用車両電動化市場:戦闘車両別、2025~2030年(百万米ドル) 108

表 31 軍用車両電動化市場:支援車両別、2021~2024 年(百万米ドル) 112

表 32 軍用車両電動化市場:支援車両別、2025~2030 年(百万米ドル) 112

表 33 軍用車両電動化市場:補給トラック別、2021~2024 年(百万米ドル) 113

表 34 軍用車両電動化市場:補給トラック別、2025-2030 年(百万米ドル) 113

表 35 軍用車両電動化市場:動作モード別、2021~2024 年(百万米ドル) 117

表 36 軍用車両電動化市場:運用形態別、2025-2030 年(百万米ドル) 117

表 37 軍用車両電動化市場:システム別、2021~2024 年(百万米ドル) 120

表 38 軍用車両電動化市場:システム別、2025-2030 年(百万米ドル) 121

表 39 軍用車両電動化市場:エネルギー貯蔵システム別、2021~2024年(百万米ドル) 125

表 40 軍用車両電動化市場:エネルギー貯蔵システム別、2025-2030 年(百万米ドル) 125

表41 軍用車両電動化市場:バッテリー別、2021-2024年(百万米ドル) 126

表42 軍用車両電動化市場:バッテリー別、2025-2030年(百万米ドル) 126

表43 軍用車両電動化市場:技術別、2021~2024年(百万米ドル) 135

表44 軍用車電動化市場:技術別、2025~2030年(百万米ドル) 135

表45 軍用車両電動化市場:電圧別、2021~2024年(百万米ドル) 138

表46 軍用車両電化市場:電圧別、2025-2030年(百万米ドル) 138

表 47 軍用車両電化市場:地域別、2021~2024 年(百万米ドル) 141

表 48 軍用車電化市場:地域別、2025~2030 年(百万米ドル) 142

表49 北米アメリカ:軍事車両電動化市場:国別、2021~2024年(百万米ドル) 144

表50 北米:軍事車両の電動化市場:国別、2025~2030年(百万米ドル) 145

表51 北米:軍事車両の電動化市場:プラットフォーム別、2021~2024年(百万米ドル) 145

表 52 北米:軍事車両の電動化市場:プラットフォーム別、2025~2030年(百万米ドル) 145

表 53 北米:軍事車両の電動化市場:電圧別、2021~2024年(百万米ドル) 145

表 54 北米:軍事車両の電動化市場:電圧別、2025~2030 年(百万米ドル) 146

表 55 北米:軍事車両の電動化市場:技術別、2021~2024 年(百万米ドル) 146

表56 北米:軍事車両の電動化市場:技術別、2025~2030年(百万米ドル) 146

表 57 北米:軍事車両の電動化市場:作動様式別 2021-2024 (百万米ドル) 146

表58 北米:軍用車両の電動化市場:運用形態別 2025-2030 (百万米ドル) 147

表59 アメリカ:軍事車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 147

表60 アメリカ:軍事車両電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 147

表61 アメリカ:軍事車両電動化市場:技術別 2021-2024 (百万米ドル) 148

表62 アメリカ:軍事車両電動化市場:技術別、2025~2030年(百万米ドル) 148

表63 カナダ:軍事車両電動化市場:プラットフォーム別、2021~2024年(百万米ドル) 148

表64 カナダ:軍事車両電動化市場:プラットフォーム別、2025~2030年(百万米ドル) 149

表65 カナダ:軍事車両電動化市場:技術別 2021-2024 (百万米ドル) 149

表 66 カナダ:軍事車両電動化市場:技術別、2025~2030年(百万米ドル) 149

表67 ヨーロッパ:軍用車両電動化市場:国別、2021~2024年(百万米ドル) 151

表68 ヨーロッパ:軍用車両電動化市場:国別、2025年~2030年(百万米ドル) 152

表69 ヨーロッパ:軍用車両電動化市場:プラットフォーム別、2021~2024年(百万米ドル) 152

表70 欧州:軍用車両電動化市場:プラットフォーム別、2025~2030年(百万米ドル) 152

表71 欧州:軍用車両電動化市場:電圧別、2021~2024年(百万米ドル) 152

表72 欧州:軍用車両電動化市場:電圧別、2025~2030年(百万米ドル) 153

表73 欧州:軍用車両電動化市場:技術別、2021~2024年(百万米ドル) 153

表74 ヨーロッパ:軍用車両電動化市場:技術別、2025年~2030年(百万米ドル) 153

表 75 ヨーロッパ:軍用車両電動化市場:動作モード別、2021~2024年(百万米ドル) 153

表 76 ヨーロッパ:軍用車両の電動化市場:運用形態別 2025-2030 (百万米ドル) 154

表 77 イギリス:軍事車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 154

表 78 英国:軍事車両電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 154

表 79 英国:軍事車両の電動化市場:技術別 2021-2024 (百万米ドル) 155

表 80 イギリス:軍用車両電動化市場:技術別 2025-2030 (百万米ドル) 155

表 81 フランス:軍用車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 155

表82 フランス:軍用車電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 156

表83 フランス:軍事車両電動化市場:技術別 2021-2024 (百万米ドル) 156

表84 フランス:軍用車両電動化市場:技術別 2025-2030 (百万米ドル) 156

表 85 ドイツ:軍用車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 157

表 86 ドイツ:軍用車両電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 157

表87 ドイツ:軍用車両電動化市場:技術別 2021-2024 (百万米ドル) 157

表88 ドイツ:軍用車両電動化市場:技術別、2025~2030年(百万米ドル) 157

表 89 イタリア:軍用車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 158

表90 イタリア:軍用車両電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 158

表 91 イタリア:軍用車両電動化市場:技術別 2021-2024 (百万米ドル) 158

表92 イタリア:軍用車両電動化市場:技術別 2025~2030年(百万米ドル) 159

表93 その他のヨーロッパ:軍事車両電動化市場:プラットフォーム別、2021~2024年(百万米ドル) 159

表94 その他のヨーロッパ:軍用車両電動化市場:プラットフォーム別、2025年~2030年(百万米ドル) 159

表95 その他のヨーロッパ:軍事車両の電動化市場:技術別、2021~2024年(百万米ドル) 160

表96 その他のヨーロッパ:軍事車両の電動化市場:技術別、2025年~2030年(百万米ドル) 160

表 97 アジア太平洋地域:軍事車両電動化市場:国別 2021-2024 (百万米ドル) 162

表98 アジア太平洋地域:軍事車両電動化市場:国別、2025年~2030年(百万米ドル) 163

表99 アジア太平洋地域:軍事車両電動化市場:プラットフォーム別、2021~2024年(百万米ドル) 163

表100 アジア太平洋地域:軍事車両電動化市場:プラットフォーム別、2025~2030年(百万米ドル) 163

表101 アジア太平洋地域:軍事車両電化市場:電圧別、2021~2024年(百万米ドル) 163

表102 アジア太平洋地域:軍事車両電化市場:電圧別、2025~2030年(百万米ドル) 164

表103 アジア太平洋地域:軍事車両電化市場:技術別、2021~2024年(百万米ドル) 164

表104 アジア太平洋地域:軍事車両電化市場:技術別、2025~2030年(百万米ドル) 164

表105 アジア太平洋地域:軍用車両電動化市場:作動様式別、2021~2024年(百万米ドル) 164

表106 アジア太平洋地域:軍用車両電動化市場:運用形態別 2025~2030年(百万米ドル) 165

表 107 インド:軍事車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 165

表108 インド:軍事車両電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 165

表109 インド:軍事車両電動化市場:技術別 2021-2024 (百万米ドル) 166

表110 インド:軍事車両電動化市場:技術別、2025~2030年(百万米ドル) 166

表111 日本:軍事車両電動化市場:プラットフォーム別、2021~2024年(百万米ドル) 166

表112 日本:軍事車両電動化市場:プラットフォーム別 2025-2030年(百万米ドル) 167

表113 日本:軍事車両電動化市場:技術別、2021~2024年(百万米ドル) 167

表114 日本:軍事車両電動化市場:技術別、2025~2030年(百万米ドル) 167

表115 オーストラリア:軍事車両電動化市場:プラットフォーム別 2021~2024年(百万米ドル) 168

表116 オーストラリア:軍事車両電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 168

表117 オーストラリア:軍事車両の電動化市場:技術別 2021-2024 (百万米ドル) 168

表 118 オーストラリア:軍事車両の電動化市場:技術別 2025-2030 (百万米ドル) 168

表 119 韓国:軍事車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 169

表120 韓国:軍事車両の電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 169

表121 韓国:軍事車両の電動化市場:技術別 2021-2024 (百万米ドル) 169

表122 韓国:軍用車両の電動化市場:技術別 2025-2030 (百万米ドル) 170

表 123 中東:軍用車両電動化市場:地域別 2021-2024 (百万米ドル) 172

表124 中東:軍事車両電動化市場:地域別 2025-2030 (百万米ドル) 172

表125 中東:軍用車両電動化市場:GCC別、2021~2024年(百万米ドル) 172

表126 中東:軍用車両電動化市場:Gcc別:2025~2030年(百万米ドル) 172

表127 中東:軍用車両電動化市場:中東地域以外 2021-2024 (百万米ドル) 173

表128 中東:軍用車両電動化市場:中東その他地域別 2025-2030 (百万米ドル) 173

表 129 中東:軍事車両の電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 173

表130 中東:軍事車両の電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 173

表131 中東:軍事車両電動化市場:電圧別 2021-2024 (百万米ドル) 174

表132 中東:軍事車両電動化市場:電圧別、2025~2030年(百万米ドル) 174

表133 中東:軍事車両電化市場:技術別、2021~2024年(百万米ドル) 174

表134 中東:軍事車両電化市場:技術別、2025~2030年(百万米ドル) 174

表135 中東:軍用車両電動化市場:作動様式別 2021-2024 (百万米ドル) 175

表136 中東:軍用車両電動化市場:運用形態別、2025~2030年(百万米ドル) 175

表 137 サウジアラビア:軍事車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 176

表138 サウジアラビア:軍用車両電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 176

表139 サウジアラビア:軍事車両の電動化市場:技術別 2021-2024 (百万米ドル) 176

表 140 サウジアラビア:軍用車両電動化市場:技術別 2025-2030 (百万米ドル) 176

表141 イスラエル:軍用車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 177

表142 イスラエル:軍用車両電動化市場:プラットフォーム別:2025~2030年(百万米ドル) 177

表143 イスラエル:軍事車両電動化市場:技術別 2021-2024 (百万米ドル) 177

表144 イスラエル:軍用車両電動化市場:技術別 2025-2030 (百万米ドル) 178

表 145 トルコ:軍用車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 178

表146 トルコ:軍用車両電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 178

表147 トルコ:軍用車両電動化市場:技術別 2021-2024 (百万米ドル) 179

表148 トルコ:軍事車両電動化市場:技術別 2025-2030 (百万米ドル) 179

表149 その他の地域:軍事車両電動化市場:地域別 2021-2024 (百万米ドル) 181

表150 その他の地域:軍事車両電動化市場:地域別 2025-2030 (百万米ドル) 182

表151 その他の地域:軍事車両電動化市場:プラットフォーム別、2021~2024年 (百万米ドル) 182

表152 その他の地域:軍事車両電動化市場:プラットフォーム別、2025年~2030年(百万米ドル) 182

表153 その他の地域:軍事車両電動化市場:電圧別、2021~2024年(百万米ドル) 182

表154 その他の地域:軍事車両電化市場:電圧別、2025~2030年(百万米ドル) 183

表155 その他の地域:軍事車両電化市場:技術別、2021~2024年(百万米ドル) 183

表156 その他の地域:軍事車両電化市場:技術別、2025年~2030年(百万米ドル) 183

表157 その他の地域:軍用車両電動化市場:動作モード別、2021~2024年(百万米ドル) 183

表158 その他の地域:軍用車両電動化市場:運用形態別 2025-2030 (百万米ドル) 184

表159 ブラジル:軍用車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 184

表160 ブラジル:軍用車電動化市場:プラットフォーム別:2025~2030年(百万米ドル) 185

表161 ブラジル:軍用車電動化市場:技術別 2021~2024年(百万米ドル) 185

表162 ブラジル:軍用車電動化市場:技術別:2025~2030年(百万米ドル) 185

表163 メキシコ:軍事車両電動化市場:プラットフォーム別:2021~2024年(百万米ドル) 186

表164 メキシコ:軍事車両電動化市場:プラットフォーム別:2025~2030年(百万米ドル) 186

表165 メキシコ:軍事車両電動化市場:技術別、2021~2024年(百万米ドル) 186

表166 メキシコ:軍事車両電動化市場:技術別 2025-2030 (百万米ドル) 186

表167 南アフリカ:軍事車両電動化市場:プラットフォーム別 2021-2024 (百万米ドル) 187

表168 南アフリカ:軍事車両の電動化市場:プラットフォーム別 2025-2030 (百万米ドル) 187

表 169 南アフリカ:軍事車両の電動化市場:技術別 2021-2024 (百万米ドル) 188

表170 南アフリカ:軍事車両の電動化市場:技術別 2025-2030 (百万米ドル) 188

表171 軍用車電動化市場で主要企業が採用した戦略 189

表172 軍用車両の電動化市場:競争の度合い 192

表173 プラットフォームのフットプリント(2024年) 197

表174 技術のフットプリント(2024年) 197

表 175 地域別フットプリント(2024年) 198

表176 軍用車両電動化市場:主要新興企業/SM 201

表177 軍事車両電動化市場:新興企業/SMの競合ベンチマーキング 202

表178 軍用車両電動化市場:製品の発売(2020年1月~2024年12月) 205

表179 軍用車両電動化市場:取引件数(2020年1月~2025年2月) 207

表180 軍事車両の電動化市場:その他(2020年1月~2025年2月) 209

表 181 オシュコシュ・コーポレーション:会社概要 214

表 182 オシュコシュ・コーポレーション:提供製品 215

表 183 オシュコシュ・コーポレーション:製品発売 216

表 184 オシュコシュ・コーポレーション:その他の開発 216

表 185 GMディフェンス社:会社概要 218

表 186 GMディフェンス社:提供製品 219

表 187 GMディフェンス社:取引 219

表 188 GMディフェンス社:その他の動向 220

表 189 ゼネラルダイナミクスコーポレーション:会社概要 222

表 190 ジェネラル・ダイナミクス・コーポレーション:提供製品 223

表 191 ジェネラル・ダイナミクス・コーポレーション:その他の動向 223

表 192 ベー・システムズ:会社概要 225

表 193 ベー・システムズ:提供製品 226

194表 ベー・システムズ:製品発表 226

195表 ベー・システムズ:その他の動向 226

196表 レオナルドS.P.A.: 会社概要 228

表197 レオナルドS.P.A.:取扱製品 229

表 198 レオナルド S.P.A.:その他の動向 230

表 199 テキストロン:会社概要 231

表200 テキストロン:提供製品 232

表201 テクストロン:取引 233

表202 テキストロン:その他の動向 233

表203 セント・エンジニアリング:会社概要 234

表204 セント・エンジニアリング:提供製品 235

表 205 セント・エンジニアリング:製品発売 235

表 206 キネティック:会社概要 236

表 207 QINETIQ:提供製品 237

表 208 QINETIQ:取引 238

表 209 ポラリス・インダストリーズ:会社概要 239

表 210 ポラリス・インダストリーズ・インク:提供産業 240

表211 ポラリス・インダストリーズ:製品発表 240

表212 アゼルサン:会社概要 241

表213 アセ ルサン:提供製品 242

表214 アゼルサン:取引 242

表215 オトカー自動車防衛産業:会社概要 243

表216 オトカー自動車防衛産業(株):取扱製品 244

表217 ラインメタル:会社概要 245

218表 ラインメタル:取扱製品 246

表 219 ラインメタル:製品の発売 246

220表 ラインメタル:その他の開発 247

表221 タレス:会社概要 249

表 222 タレス:提供製品 250

表223 タレス:製品の発売 251

表 224 タレス:取引 251

225表 タレス:その他の動向 251

表 226 KNDS N.V.:会社概要 253

表 227 KNDS N.V.:取扱製品 254

表228 KNDS N.V.:取引 255

表229 KNDS N.V.:その他の動向 256

表 230 ffg flensburger fahrzeugbau gesellschaft mbh: 会社概要 257

表 231 ffg flensburger fahrzeugbau gesellschaft mbh: 提供製品 257

表 232 アークウス:会社概要 258

表 233 イプシロー・エレクトリック・フュエル:会社概要 259

表 234 ウクロボロンプロム:会社概要 260

表 235 milrem robotics: 会社概要 261

表236 アムジェネラル:会社概要 262

表237 ハイランドシステム:会社概要 263

238表 アルケ:会社概要 264

239表 メガエンジニアリングビークル:会社概要 264

表 240 FNSS:会社概要 265

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/