主な市場動向とインサイト

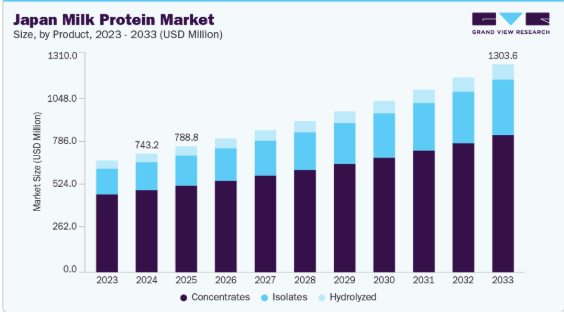

- 製品別では、2024年に濃縮物セグメントが69.3%という最高の市場シェアを占めました。

- 形態別では、2024年に粉末セグメントが90.1%という最高の市場シェアを占めました。

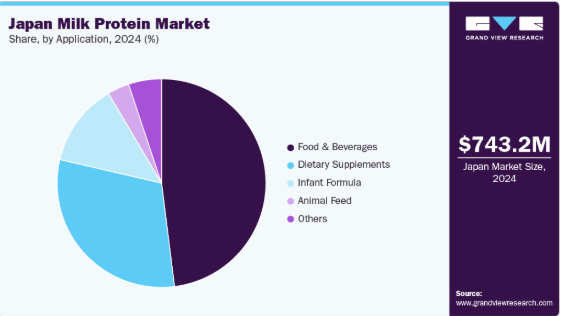

- 用途別では、予測期間において、栄養補助食品セグメントが7.6%という最も高い年平均成長率(CAGR)で成長すると予想されています。

市場規模と予測

- 2024年の市場規模:7億4,320万米ドル

- 2033年の予測市場規模:13億360万米ドル

- CAGR(2025-2033年):6.5%

スポーツ栄養や体重管理への関心の高まりも、ホエイおよびカゼインタンパクへの需要を後押ししています。さらに、クリーンラベルや栄養強化された乳製品代替品の拡大も、市場の成長を支えています。健康とウェルネスへの関心の高まりは、日本の乳タンパク質市場における主要な成長要因となっています。急速な高齢化と、筋肉の維持、骨の健康、体重管理に対する意識の高まりに伴い、高品質なタンパク質源への需要が増加しています。乳タンパク質、特にホエイとカゼインは、優れたアミノ酸組成と消化吸収性で知られています。この傾向は、日本全土における機能性食品・飲料カテゴリーの拡大によってさらに後押しされています。

スポーツ栄養やフィットネス文化の人気の高まりも、市場の成長を後押ししています。特に若年層を中心に、ジムやその他のスポーツ活動に取り組む消費者が増えるにつれ、タンパク質が豊富なサプリメントへの需要が急増しています。乳タンパク質は、筋肉の修復やパフォーマンス向上における効果が実証されているため、プロテインパウダー、バー、リカバリー飲料などに広く使用されています。この変化が、乳タンパク質市場におけるイノベーションと製品の多様化を促進しています。

製品開発におけるイノベーションも、日本の乳タンパク質市場を牽引しています。メーカー各社は、多忙で健康志向の消費者に対応するため、即飲タイプのシェイク、高タンパクヨーグルト、機能性スナックといった新しい形態の製品を投入しています。こうしたイノベーションは利便性を高め、より幅広い年齢層やライフスタイルを持つ消費者層にアピールしています。風味、食感、タンパク質濃度に関する継続的な研究開発は、競争の激しい市場において製品の差別化に貢献しています。

製品動向

2024年には、濃縮乳タンパク質セグメントが市場を支配し、売上高シェアの69.3%を占めました。このセグメントは、主にコストパフォーマンスの良さや高い栄養価に支えられており、主流の食品・飲料メーカーにとって魅力的な選択肢となっています。手頃な価格のタンパク質ソリューションに対する需要の高まり、特に食事代替品やスポーツ栄養分野での需要拡大により、濃縮乳タンパク質は多様な用途で広く使用されています。

ろ過および乾燥技術の進歩により、製品の品質が向上し、保存期間が延長されたことで、その全体的な魅力が高まっています。

アイソレートセグメントは、2025年から2033年にかけて8.0%という最も高い年平均成長率(CAGR)を記録すると予測されています。この成長は、高タンパク源を求めるフィットネス志向や健康意識の高い消費者からの関心の高まりに起因しています。アイソレートのタンパク質含有量は約90%であり、優れた栄養プロファイルを提供することで、特定の食事制限や筋肉の回復ニーズに応えています。限外ろ過や精密ろ過といった抽出技術の進歩により、アイソレートの純度と機能性が大幅に向上し、即飲飲料、栄養補助食品、高タンパクヨーグルトなどのプレミアム用途に最適な原料としての地位を確立しています。

市場動向

2024年には、粉末セグメントが最大の売上シェアを占め、市場を牽引しました。保管や輸送の容易さ、多様な形態への加工が可能であるといった要因が、消費者やメーカーのニーズを満たし、同セグメントの需要を後押ししています。この形態は溶解性の高いタンパク質を提供するため、幅広い用途、特にインスタントシェイク、栄養バー、栄養強化ベーカリー製品に適しています。さらに、粉末製品は液体製品よりも保存期間が長く、日本の都市部と地方の両方で入手可能です。利便性を重視するライフスタイルが広まる中、携帯しやすく、計量しやすいプロテイン製品への需要が、粉末セグメントの着実な成長を後押ししています。

液体セグメントは、2025年から2033年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。液体セグメントの主な推進要因は、コールドチェーンインフラの強化に支えられた、レディ・トゥ・ドリンク(RTD)プロテイン飲料および乳飲料の拡大です。都市部の消費者は、忙しいライフスタイルに最適な、持ち運び可能な高タンパク食品、ホエイやカゼインを強化したRTDシェイク、機能性乳飲料の利便性を高く評価しています。

用途別インサイト

2024年、日本の乳タンパク質市場では食品・飲料セグメントが主導的な地位を占めました。日本統計局によると、2024年時点で、国内総人口の29.3%が65歳以上でした。この人口動態の変化に加え、健康志向の消費者層の拡大が、タンパク質強化食品・飲料への需要を牽引しています。スナックや飲料における乳タンパク質、特にホエイやカゼインの使用が、需要をさらに高めています。これらのタンパク質は、乳化、ゲル化、熱安定性といった機能的な利点が高く評価されており、タンパク質強化食品の食感、味、栄養価を向上させます。

栄養補助食品セグメントは、2025年から2033年にかけて年平均成長率(CAGR)7.6%と、最も高い成長率を示すと予測されています。フィットネス愛好家、高齢層、予防医療を重視する消費者向けに、科学的根拠に基づき、高純度のタンパク質ソリューションに対する需要の高まりが、主要な成長要因となっています。日本の消費者が、筋肉の回復や骨の健康など、効果が実証された機能性サプリメントをますます求める中、乳タンパク質分離物は、乳糖や炭水化物の含有量が少ないことから好まれています。これらの分離物は生体利用率が高く、体内で効率的に吸収・利用されます。クリーンラベルとしての魅力や、低炭水化物や乳糖不耐症向けの食事療法など、特定の食事制限との相性も良く、その魅力をさらに高めています。

日本の乳タンパク質市場における主要企業の動向

日本の乳タンパク質市場の主要企業には、グランビア(Glanbia, PLC)、明治ホールディングス株式会社、森永乳業株式会社などが挙げられます。

- グランビア(Glanbia PLC)は、アイルランドに拠点を置くグローバルな栄養企業であり、食品、飲料、サプリメント業界向けの乳由来および植物由来の原料を専門としています。同社のグランビア・ニュートリショナルズ(Glanbia Nutritionals)部門は、日本を含む健康、ウェルネス、パフォーマンス市場向けに、高品質な乳タンパク質および機能性ソリューションを提供しています。

日本の主要な乳タンパク質企業:

- Glanbia, PLC.

- MEGMILK SNOW BRAND Co.,Ltd.

- MORINAGA MILK INDUSTRY CO., LTD.

- Meiji Holdings Co., Ltd.

- KANEKA CORPORATION

最近の動向

- 2024年3月、カネカ株式会社は、自社ブランド「Pur Natur」より、JAS認証を取得した有機牛乳「有機生乳から作られた有機牛乳」の発売を発表しました。

- 2024年9月、明治ホールディングス株式会社は、SAVAS(サバス)シリーズの中で最も多い30gの乳タンパク質を含む430mlの飲料「SAVAS MILK PROTEIN FAT FREE COCOA」を発売しました。

日本乳タンパク質市場レポートのセグメンテーション

本レポートでは、国別の売上高の成長を予測するとともに、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、製品、形態、および用途の展望に基づき、日本の乳タンパク質市場レポートを以下のセグメントに分類しました:

- 製品別見通し(数量、キロトン、売上高、百万米ドル、2021年~2033年)

- 濃縮物

- 分離物

- 加水分解物

- 形態別見通し(数量、キロトン、売上高、百万米ドル、2021年~2033年)

- 粉末

- 液体

- 用途別見通し(数量、キロトン、売上高、百万米ドル、2021年~2033年)

- 食品・飲料

- 乳製品

- ベーカリー・菓子

- 機能性食品

- 飲料

- その他

- 乳児用調製粉乳

- 栄養補助食品

- 飼料

- その他

- 食品・飲料

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 有料データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源および第三者による見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の構築とデータの可視化

1.6. データの検証と公表

第2章 エグゼクティブ・サマリー

2.1. 市場の概要

2.2. セグメントの概要

2.3. 競合環境の概要

第3章 日本の乳タンパク質市場の変数、動向、および範囲

3.1. 市場の系譜と展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場のダイナミクス

3.4.1. 市場推進要因の分析

3.4.2. 市場制約要因の分析

3.4.3. 業界の課題

3.4.4. 業界の機会

3.5. 業界分析ツール

3.5.1. ポーターの5つの力分析

3.6. 市場参入戦略

第4章 消費者行動分析

4.1. 人口統計分析

4.2. 消費者の動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者の製品採用

4.5. 考察と提言

第5章. 日本の乳タンパク質市場:製品別推計および動向分析

5.1. 日本の乳タンパク質市場:製品別 主なポイント

5.2. 製品動向分析および市場シェア(2024年および2033年)

5.3. 日本の乳タンパク質市場規模予測および見通し(製品別、2021年~2033年)(百万米ドル)(キロトン)

5.3.1. 濃縮物

5.3.1.1. 市場規模予測および見通し(2021年~2033年)(百万米ドル)(キロトン)

5.3.2. アイソレート

5.3.2.1. 市場規模および予測、2021年から2033年(百万米ドル)(キロトン)

5.3.3. 加水分解物

5.3.3.1. 市場規模および予測、2021年から2033年(百万米ドル)(キロトン)

第6章 日本の乳タンパク質市場:形態別推計および動向分析

6.1. 日本の乳タンパク質市場(形態別):主なポイント

6.2. 形態別動向分析および市場シェア(2024年および2033年)

6.3. 日本の乳タンパク質市場推計および予測(形態別、2021年~2033年)(百万米ドル)(キロトン)

6.3.1. 粉末

6.3.1.1. 市場規模および予測、2021年から2033年(百万米ドル)(キロトン)

6.3.2. 液体

6.3.2.1. 市場規模および予測、2021年から2033年(百万米ドル)(キロトン)

第7章 日本の乳タンパク質市場:用途別推計および動向分析

7.1. 日本の乳タンパク質市場の用途:主なポイント

7.2. 用途別動向分析および市場シェア(2024年および2033年)

7.3. 用途別日本の乳タンパク質市場の推計および予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.1. 食品・飲料

7.3.1.1. 市場規模および予測、2021年から2033年(百万米ドル)(キロトン)

7.3.1.2. 乳製品

7.3.1.2.1. 市場規模および予測、2021年から2033年(百万米ドル) (キロトン)

7.3.1.3. ベーカリー・菓子

7.3.1.3.1. 市場規模および予測、2021年から2033年(百万米ドル)(キロトン)

7.3.1.4. 機能性食品

7.3.1.4.1. 市場規模の推計および予測、2021年から2033年(百万米ドル)(キロトン)

7.3.1.5. 飲料

7.3.1.5.1. 市場規模の推計および予測、2021年から2033年(百万米ドル)(キロトン)

7.3.1.6. その他

7.3.1.6.1. 市場規模の推計および予測、2021年から2033年(百万米ドル)(キロトン)

7.3.2. 乳児用調製粉乳

7.3.2.1. 市場規模の推計および予測、2021年から2033年(百万米ドル)(キロトン)

7.3.3. 栄養補助食品

7.3.3.1. 市場規模および予測、2021年から2033年(百万米ドル)(キロトン)

7.3.4. 動物用飼料

7.3.4.1. 市場規模および予測、2021年から2033年(百万米ドル)(キロトン)

7.3.5. その他

7.3.5.1. 市場規模の推計および予測、2021年から2033年(百万米ドル)(キロトン)

第8章. 日本の乳タンパク質市場 – 競争環境

8.1. 主要市場参加者による最近の動向および影響分析

8.2. 企業の分類

8.3. 財務実績

8.4. 製品ベンチマーク

8.5. 企業別市場シェア(2024年)

8.6. 企業ヒートマップ/ポジショニング分析

8.7. 戦略マッピング

8.8. 企業プロファイル

8.8.1. グランビア(Glanbia, PLC.)

8.8.1.1. 企業概要

8.8.1.2. 財務実績

8.8.1.3. 製品ベンチマーク

8.8.1.4. 戦略的取り組み

8.8.2. 森永乳業株式会社

8.8.2.1. 会社概要

8.8.2.2. 財務実績

8.8.2.3. 製品ベンチマーク

8.8.2.4. 戦略的取り組み

8.8.3. 明治ホールディングス株式会社

8.8.3.1. 会社概要

8.8.3.2. 財務実績

8.8.3.3. 製品ベンチマーク

8.8.3.4. 戦略的取り組み

8.8.4. カネカ株式会社

8.8.4.1. 会社概要

8.8.4.2. 財務実績

8.8.4.3. 製品ベンチマーク

8.8.4.4. 戦略的取り組み

表一覧

表 1 日本の乳タンパク質市場の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表 2 日本の乳タンパク質市場の推計および予測(形態別、2021年~2033年)(百万米ドル)(キロトン)

表3 用途別日本乳タンパク質市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図一覧

図1 日本乳タンパク質市場のセグメンテーション

図2 情報収集

図3 一次調査のパターン

図4 一次調査のアプローチ

図5 一次調査のプロセス

図6 市場の概要

図7 製品セグメントの概要

図8 形態セグメントの概要

図9 用途セグメントの概要

図10 競争環境の概要

図11 日本の乳タンパク質市場規模、2024年(百万米ドル)(キロトン)

図12 日本の乳タンパク質市場 – 産業バリューチェーン分析

図13 日本の乳タンパク質市場の動向

図14 日本の乳タンパク質市場:ポーターの分析

図15 日本の乳タンパク質市場(製品別):主なポイント

図16 日本の乳タンパク質市場(製品別):市場シェア(2024年および2033年)

図17 濃縮乳タンパク質市場の推定値および予測(2021年~2033年)(百万米ドル)(キロトン)

図18 アイソレート市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図19 加水分解物の市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

図20 日本の乳タンパク質市場(形態別):主なポイント

図21 粉末形態の市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

図22 液体形態の市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

図23 日本の乳タンパク質市場(用途別):主なポイント

図24 食品・飲料市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図25 乳製品市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図26 製パン・製菓市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図27 機能性食品市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図28 飲料市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図29 その他の市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図30 粉ミルク市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図31 栄養補助食品市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図32 動物飼料市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図33 その他市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

図34 主要企業の分類

図35 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/