主要市場動向とインサイト

- 北米の低侵襲手術(MIS)市場は、2024年に世界市場の37.42%という最大のシェアを占めました。

- 米国の低侵襲手術業界は、予測期間中に大幅な成長が見込まれています。

- 外科専門分野別では、婦人科手術セグメントが2024年に33.43%という最高の市場シェアを占めました。

- 方法別では、ロボット支援手術セグメントが2024年に主導的な市場シェアを占めました。

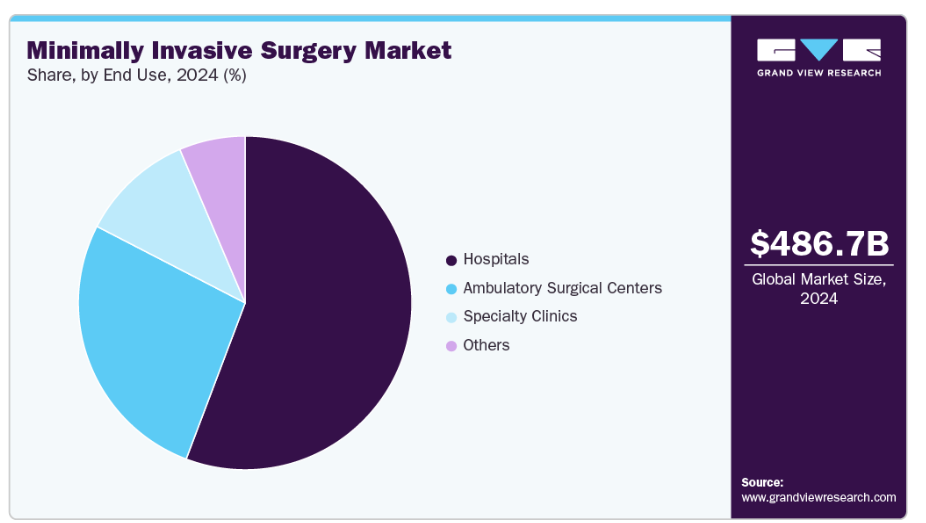

- 最終用途別では、病院セグメントが2024年に最高の市場シェアを占めました。

市場規模と予測

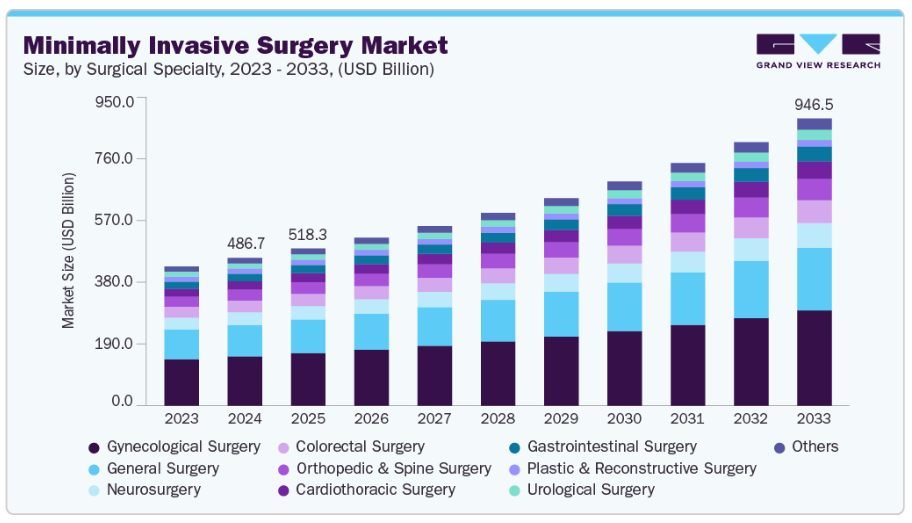

- 2024年市場規模:4,867億2,000万米ドル

- 2033年予測市場規模:9,465億米ドル

- CAGR(2025-2033年):7.82%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

低侵襲手術は近年着実に増加しており、その安全性と回復の速さという利点から、多くの処置において好まれるアプローチとなっています。2025年7月の研究論文では、低侵襲手術が臨床成果の向上(入院期間の短縮、合併症の減少、回復時間の短縮など)と関連していることが指摘されました。さらに同報告書は、病院がMIS(低侵襲手術)の概念を採用した場合、患者と外科医の双方がこの方法を好むため、腹腔鏡手術やロボット手術などの低侵襲手術の全体的な実施率が急速に増加する可能性が高いと説明しています。これらの観察結果から、手術件数の増加傾向と低侵襲手術技術への移行が相まって、この分野の現在の成長を大きく支えていることがわかります。

低・中所得国(LMICs)と高所得国(HICs)では、低侵襲手術の利用状況に大きな差があります。主な理由は、両者における医療インフラ、外科専門医、資源が大きく異なるためです。例えばウガンダ、マレーシア、ベトナムなどのLMICsでは、MIS手術の約90%が婦人科領域に属し、子宮手術、虫垂切除術、胆嚢摘出術などが含まれます。これらは最も一般的な手術であり、現地病院には実施に必要な器具が備わっています。一方、日本、シンガポール、米国といった国々では、医療資源の制約が少なく、胆管嚢胞摘出術や胸部外科手術など、機器だけでなく外科医の訓練も必要となる手術を含め、自国の手術プロファイルに組み込みたい様々な手術に対して、MISをさらに一歩進んだ形で活用することが可能です。各国におけるMIS手技の種類は、医療資源と医療システムの成熟度によって左右されるのです。

術中画像診断、ナビゲーションシステム、拡張現実、術前計画などの技術進歩により、低侵襲手術の活用は著しく進化しています。これらは精度、視認性、手術成績を向上させ、低侵襲手術の普及促進に寄与しています。世界的に、病院や外科センターでは低侵襲手術技術の導入と能力拡充が進んでいます。例えば2024年1月のVinita Healthレポートでは、低侵襲手術の利点を指摘し、様々な処置におけるロボット支援腹腔鏡システムの使用を強調しています。これにより医療従事者は複雑な手術をより正確に実施できます。これらの技術は感染リスクの低減、回復期間の短縮、患者全体の治療成果向上に寄与します。低侵襲手術の進歩を支えるため、様々な専門器具、大型医療機器、消耗品が使用されています。

術中画像診断、ナビゲーションシステム、拡張現実、術前計画などの技術進歩により、低侵襲手術の活用は著しく進化しています。これらは精度、視認性、手術成績を向上させ、低侵襲手術の普及促進に寄与しています。世界的に、病院や外科センターは低侵襲手術技術の導入を拡大し、その能力を強化しています。例えば、2024年1月のVinita Healthの報告書では、低侵襲手術の利点を指摘し、様々な処置におけるロボット支援腹腔鏡システムの使用を強調しています。これにより医療従事者は複雑な手術をより正確に実施できます。これらの技術は感染リスクの低減、回復期間の短縮、患者全体の治療成果の向上に寄与します。

低侵襲手術の進歩は、最先端のツール、専用機器、補助的な消耗品が組み合わさることで、手術をより安全に、迅速に、そして精密に行えるようにし、世界市場を牽引しています。患者様と医療提供者が、より短い入院期間、より迅速な回復、より低い費用を求める中、これらの技術に対する需要は世界的に高まっています。ロボット技術、リアルタイム画像診断、次世代ナビゲーションシステムを活用することで、より小さな切開から実施可能な新たな手術法が開拓され、患者様の身体的負担を軽減しながら優れた臨床結果をもたらしています。同時に、使い捨て部品やその他の手術補助具の改良により、特に手術件数の多い施設において安全性と効率性が向上しています。これらの進歩は、手術の効果を損なうことなく患者の快適性を優先する、精密で技術主導の医療への世界的な移行の一部です。

低侵襲手術の普及が進むもう一つの重要な背景には、高齢化社会の進展と慢性疾患の増加による負担増があります。高齢患者様は手術リスクが高く、回復期間も長くなる傾向があります。そのため、より安全で低侵襲な手術技術の需要はこれまで以上に重要となっています。低侵襲手術は小さな切開から行われ、外傷・出血量・回復期間を最小限に抑えることで患者様の利益を最大化します。冠動脈疾患や慢性膵炎などの慢性疾患においては、腹腔鏡手術やロボット支援低侵襲手術により、瘢痕の軽減・感染リスクの低減・入院期間の短縮といった信頼性の高い結果が得られ、これら全てが生活の質向上に寄与します。

事例研究:AIガイドによる単独手術:低侵襲手術における精度と効率の向上

リカルド・ファンケ医師は、チリのサンティアゴにあるクリニカ・ラス・コンデス病院において、AI搭載カメラシステムを用いた画期的な手術を実施しました。同医師は単独で患者の胆嚢を完全に摘出することに成功しました。人工知能を搭載したインテリジェントカメラがファンケ医師の手術器具を追跡し、角度を自動調整したため、手術室に第二の術者が必要ありませんでした。AIを活用することで、ファンケ医師は手術の効率性と精度を高め、追加の助手の必要性を低減する可能性を示しました。この革新的な手術は、AIが世界的に外科手術を向上させ、人員要件を低減し、医療費を削減し得ることを実証しています。また、手術をより安全かつ効率的に、そして自動化を進めるために、ロボットやAIベースのツールを活用する世界的な潮流を浮き彫りにしています。

AIガイドによる単独手術の影響をより深く理解するため、下記の表では従来の低侵襲手術とAI支援手術を比較し、AIが精度を向上させ、人間の助手の必要性を減らし、効率を改善する点を強調しています。

世界的に、ロボット手術システムの導入率は非常に急速に高まっています。その主な理由は、これらのシステムが精密な手術の実現、患者への負担軽減、回復期間の短縮を可能にする点にあります。米国および西ヨーロッパは、これらのシステムが最も普及している二大市場であり、例えばインテュイティブ社のda Vinciプラットフォームなどを用いて、泌尿器科、婦人科、一般外科、心臓胸部外科の手術を行う病院での導入が進んでいます。さらに、日本と韓国も先進的な医療インフラと友好的な償還政策の支援を受け、これらのシステムの主要な導入国となっています。

一方、ラテンアメリカ、中東、東南アジアの一部地域では、高価な技術へのアクセス制限や専門的な訓練の必要性が障壁となり、導入はまだ初期段階にあります。さらに、インドと中国における導入ペースは著しい増加を示しております。これは、現地での技術革新、民間病院ネットワーク、そして両国が成長を許容してきた高い手術件数によるものです。実際、先進国ではロボットシステムが既に定着している一方、発展途上地域はコスト低下と研修の普及が進むにつれ、次なる成長のフロンティアとして未開拓の10億ドル規模市場となっております。

市場の集中度と特性

低侵襲手術(MIS)市場は高度に集中しており、メドトロニック社、インテュイティブ・サージカル社、CMRサージカル社、スミス・アンド・ネフュー社などの主要企業がイノベーションと競争を促進しています。手術件数の増加、技術の高度化、患者安全への重点化が継続的な成長を支えています。さらに、人工知能(AI)やロボット支援モダリティの導入により、精度、画面上での意思決定、手術結果が向上しています。加えて、患者様の回復期間短縮、疼痛軽減、入院日数削減への要望が市場成長を促進しております。全体として、先進技術が現代外科医療を変革する中、MISは発展を続けております。

3Dバイオプリンティングとソフトロボティクスは低侵襲手術に革命をもたらし、画期的なイノベーションを推進しております。ロボット支援型バイオプリンティングにより、医師は必要な部位に生細胞や生体材料を精密に配置でき、最小限の外傷で組織再生を促進することが可能となります。ソフトロボティクスプラットフォームは複雑な領域への柔軟かつ低侵襲なアクセスを可能にし、新たな外科的可能性を開拓します。これらの技術の組み合わせにより精度・効率・患者転帰が向上し、世界的なMIS市場を変革する顕著なイノベーションが示されています。

低侵襲手術(MIS)業界では、外科技術の進歩と患者転帰の改善を目的とした提携・協業が急増しています。医療機器メーカー、病院、技術革新企業が連携し、ロボット支援システムの進化と低侵襲手術の適用範囲拡大を推進しています。例えば、ジョンソン・エンド・ジョンソンとグーグルは、精度向上と患者への負担軽減を実現するロボット手術システムの開発で協業中です。同様に、ヴィカリアス・サージカルはLSUヘルス・ニューオーリンズと提携し、同社のロボット技術を病院の外科診療に統合しています。企業分野では、ストライカー社がVertos Medicalを買収し、慢性腰痛に対する低侵襲治療のポートフォリオを拡大しました。こうした取り組みが相まって、先進的なMISソリューションの世界的な普及、トレーニング、アクセシビリティが加速しています。

低侵襲手術の安全性を確保するには規制が鍵となります。FDAは医療機器をクラスI、II、IIIに分類し、リスクレベルの上昇に伴い監視強化と承認要件の厳格化を図っています。コンピュータ支援手術システム(ロボット支援装置を含む)はFDAの承認が必要であり、メーカーはユーザー向けの適切なトレーニングプログラムを提供しなければなりません。周術期看護師協会(AORN)は最近、MISガイドラインを更新し、術前のリスク評価、緊急時の計画策定、ロボット支援手術における予防措置の徹底、合併症防止のためのワークフロー構築といった安全対策を追加しました。

市場では、従来の手術の必要性を低減または排除する代替治療法による潜在的な競争に直面しています。集束超音波、画像誘導アブレーション、標的薬物療法などの非侵襲的治療法が、従来MISで治療されてきた疾患に対してますます活用されています。同様に、薬物療法の進歩、再生医療、経皮的介入技術の進展により、臨床医は手技リスクを抑えつつ同等の成果が期待できる効果的な選択肢を得ています。複雑な手術や高精度手術では依然としてMISが優先されますが、これらの代替手段は低コスト・低リスク・外来対応可能な選択肢を提供することで市場動向に影響を与え得るため、低侵襲ソリューションの競争優位性を維持するには継続的な技術革新が重要となります。

低侵襲手術(MIS)分野は、新興経済国が医療システムの成熟に伴いロボットプラットフォームを導入するにつれ、地域を問わず著しく拡大しています。病院インフラの整備や外科医育成プログラムの加速も、この動きを後押ししています。例えば、アジア、欧州、北米における泌尿器腫瘍手術でのロボットMIS導入増加は、先進的な外科治療へのアクセス拡大と標準化に向けた世界的な取り組みを示しています。

外科専門分野別インサイト

婦人科手術分野は2024年に33.43%と最大の市場シェアを占め、予測期間中は年平均成長率(CAGR)7.74%で成長が見込まれています。この大きなシェアは、子宮摘出術、筋腫摘出術、子宮内膜症治療などの外科的処置が広く採用されていることに起因します。この成長見通しは、回復期間の短縮、合併症発生率の低下、精度向上といった多くの利点を提供する低侵襲手術の進展に支えられています。例えば、北米では腹腔鏡手術やロボット支援婦人科手術が好まれています。さらに、手術技術や器具の継続的な進歩が、低侵襲手術市場における婦人科手術を支えています。

肥満手術分野は、肥満の有病率増加と低侵襲手術技術の進歩を背景に、2025年から2033年にかけて年平均成長率(CAGR)8.88%で著しい成長が見込まれます。この成長は、効果的な減量ソリューションへの需要増加と、回復期間の短縮や合併症低減を実現する低侵襲手術の導入に起因しています。さらに、GLP-1アゴニストなどの減量薬と肥満手術を組み合わせることで治療効果が向上し、市場のさらなる拡大が促進されます。

手法に関する洞察

ロボット支援手術は2024年に33.57%という最大の市場シェアを獲得し、予測期間中に8.98%のCAGRを示すと予想されています。この手法は患者のための精度と回復時間を重視しています。病院では泌尿器科、婦人科、心臓胸部外科など様々な外科専門分野において、より複雑な処置のためにロボットシステムを導入しています。例えば、2024年11月には、NYUランゴーン・ヘルス(米国ニューヨーク州)が世界で初めて完全ロボット支援による両肺移植を成功させ、より複雑な外科手術におけるロボット支援手術の進歩と能力を実証しました。この広範な導入は、関連市場におけるロボット手術の成長に伴い、医師のトレーニングと病院インフラの拡充が大きく推進しています。

胸腔鏡手術/VATS分野は、予測期間中に年平均成長率(CAGR)8.09%で成長する見込みです。これは、開胸手術に比べて侵襲性が低く、回復が早く、合併症が少ないという利点によるものです。VATSは、その精度と費用対効果の高さから、肺切除術、食道手術、その他様々な胸部手術において、病院での使用頻度が増加しています。VATS発展に有利な環境下では、外科医の研修活動や病院インフラの拡充が参入増加を後押ししています。病院が標準的な胸部診療にVATSを普遍的に導入し始めたことで、VATSの実施件数は増加傾向にあります。

エンドユース別インサイト

病院セグメントは2024年に55.70%のシェアで世界市場を支配し、予測期間中は7.78%のCAGRで成長すると見込まれています。この優位性は、病院の先進的なインフラ、熟練した外科チーム、そして幅広い複雑な手術を実施できる能力に起因しています。例えば、2023年10月にはメイヨークリニックの外科医がミネソタ州初のロボット支援腎移植手術を実施し、同病院が最先端のMIS技術導入に注力している姿勢が示されました。このような手術は患者の治療成果を向上させ、回復期間や入院期間を短縮します。MIS技術と研修プログラムへの継続的な投資により、病院はMIS市場における主導的役割を維持しています。

外来手術センター(ASC)セグメントは、予測期間中に8.29%のCAGRで著しい成長が見込まれています。この成長は、これらのセンターが低コスト、迅速なスケジュール設定、当日退院といった利点を提供する低侵襲手術技術を提供しているためであり、これらは患者と医療提供者の双方にとって魅力的です。外科技術(腹腔鏡検査、画像診断、ロボット支援)の進歩により、より高度な低侵襲手術技術の応用が外来環境でも安全かつ実現可能となりました。例えば米国フロリダ州のゲインズビル整形外科センターでは、複数のASCにロボット支援関節置換術を導入し、入院期間の短縮と回復成果の向上を実現しています。

地域別動向

北米の低侵襲手術(MIS)業界は、高齢化、慢性疾患の増加、ロボット支援技術の急速な発展により顕著な成長を遂げております。患者様は回復が早く、痛みが少なく、傷跡が小さいことから低侵襲手術を好まれます。例えば米国での研究では、メディケア(公的医療保険)と民間保険の両方の患者においてロボット手術の採用が急増しており、償還政策と強固な医療インフラに支えられた未充足の需要が示されております。

米国MIS市場の動向

米国における低侵襲手術業界は、手術に伴う回復期間や合併症を軽減する処置に対する患者需要の高まりにより、成長が見込まれています。ロボットシステム、高精細画像技術、腹腔鏡器具などの外科技術革新により、複雑な手術の安全性および精度が向上しています。

上記のグラフは、米国で実施された低侵襲手術の件数を示しています。腹腔鏡手術とロボット支援手術が最も一般的で、次いで内視鏡手術、カテーテルベース手術、胸腔鏡/VATS手術が続きます。患者様は、切開部が小さく、痛みが少なく、入院期間が短いことから、低侵襲手術をますます好まれるようになっています。外科医もMISで使用される技術についてより広く訓練を受けており、これが専門分野を超えた普及を促進しています。

欧州低侵襲手術市場動向

欧州のMIS業界は、技術進歩、公的医療支援、人口動態の変化により著しく成長しています。ロボット支援手術システムや新興画像技術などの新技術は、手術の精度向上と回復期間の短縮を実現し、患者と医療提供者の双方にとってMISの魅力を高めています。さらに、欧州の高齢化に伴い慢性疾患患者数が増加しており、患者の治療成果と生活の質を向上させるため、MISのような先進的な外科治療の利用が増加しています。

上記の動向に加え、欧州地域開発基金などのEU全体の支援により、公的機関、学術機関、医療提供者の連携が促進され、革新的なソリューションが創出され、加盟国全体でのMISへのアクセスが拡大しています。

英国のMIS業界は着実に成長しており、その原動力はロボット支援システムや高度な画像診断技術といった技術革新にあります。これらは精度向上と回復期間の短縮を実現しています。低侵襲かつ費用対効果の高い処置への需要増加と高齢化が、さらなる市場拡大を支えています。英国がん研究機構によれば、画像誘導MIS処置が腫瘍を直接標的とするインターベンショナル・オンコロジーの台頭により、入院期間の短縮と患者転帰の改善がもたらされています。これは英国医療システムにおけるMISの採用拡大と有効性を示しています。

ドイツの低侵襲手術産業は急速に成長しています。強固な公的医療制度、新たな手術技術の早期導入、確立された病院システムがこれを支えています。ドイツ全土の病院や手術センターでは、ロボット支援手術や画像誘導手術が広く導入され、精度と治療成績が向上しています。エビデンスに基づく診療と外科医の継続的な研修に重点を置くドイツでは、MISが多くの日常的な治療形態に組み込まれています。ドイツ心臓センターなどの先進施設では、心臓外科におけるMISの利点を強調し、回復期間の短縮や手術による外傷の軽減に貢献しています。ドイツ全土でMISの普及を促進するため、新たな技術の革新と導入が引き続き活発に行われています。

フランスの低侵襲手術産業は、IRCADなどの革新センターや先進的な手術技術の採用を牽引役として、急速に成長しています。病院では、創傷を軽減し回復を早める瘢痕を残さない経皮的アプローチによる消化器系および肝臓腫瘍の切除がますます行われています。同時に、人工知能が臨床実践に統合され、大腸内視鏡検査などの処置中に医師が腫瘍をより正確に検出するのを支援しています。2023年、IRCADは自然孔および経皮的手術を強調し、フランスがMISイノベーションの最前線に位置づけられていることを示しました。

アジア太平洋地域の低侵襲手術市場の動向

アジア太平洋地域の低侵襲手術(MIS)産業は、高齢化社会の進展、慢性疾患の増加、手術技術の進化といった総合的要因によって牽引されています。日本、韓国、インド、中国などの国々が、政府主導の施策や医療インフラへの投資に支えられ、この成長を主導しています。この傾向は、回復期間の短縮や臨床結果の改善といった利点をもたらすロボット支援手術の増加に起因しています。

さらに、インドは医療システムへの先進手術技術統合を推進する主要国の一つとして発展を続けております。2025年9月には、AIIMSライプールが政府運営病院としては中央インド初となるロボット手術施設「Devhast」を開設し、da Vinci Xi手術システムの導入を実現いたしました。

中国における低侵襲手術(MIS)業界は、侵襲性の低い処置への需要増加、手術成果の向上、技術進歩を背景に成長が見込まれ、MIS向けロボット支援システムの利用拡大を促進しています。都市部の病院では、泌尿器科、心臓外科、一般外科においてMISを導入し、合併症を減らし回復を早めています。PubMed Centralによれば、2024年12月までに中国では58万件以上のロボット支援手術が実施され、国内に設置された全ロボットプラットフォームの90%以上をダヴィンチシステムが占めています。400台以上のロボット手術プラットフォームが稼働しているものの、上海などの人口密集地域では需要が引き続き増加しています。中国におけるMISの需要拡大が市場を形成しつつあります。

インドの低侵襲手術(MIS)業界は、病院が手術の安全性と迅速化を図る新技術を導入するにつれ、急速に拡大しています。腹腔鏡手術、ロボット支援手術、内視鏡手術を用いた処置は、消化器外科をはじめとする外科専門分野でより一般的に採用されています。例えば、内視鏡的粘膜下層剥離術(ESD)では「光学生検」を活用し、組織を摘出せずに早期がんを治療することが可能です。高精細カメラと専用器具により、外科医はより精密な手術が可能となり、患者の合併症リスクと回復期間が短縮されています。主要病院ではMISを日常診療に組み込み、より多くの患者様がこのアクセスしやすく効率的な技術を利用できるよう取り組んでいます。

日本の低侵襲手術業界は、2018年からの婦人科ロボット手術の保険適用、確固たる医療インフラ、国内技術革新に支えられ急速に進化しています。2022年時点で、国内の病院には450台以上のダヴィンチシステムが導入され、入院・外来両プログラムに対応する国産ロボット手術システム「ひのとり」も導入されました。その結果、病院ではロボット支援手術技術の採用がより一般的になりつつあります。子宮筋腫摘出術、子宮摘出術、子宮内膜症など、数多くの良性疾患において、ロボット技術を用いた臨床結果の改善が確認されており、出血量の減少や回復時間の短縮などが挙げられます。悪性疾患におけるMISの役割は今後も臨床評価で検討され続ける一方、日本の研究グループが主導する進行中の臨床試験は、今後もMISを推進する姿勢を反映し続けています。

ラテンアメリカにおける低侵襲手術市場の動向

ラテンアメリカにおけるMIS産業は、特にブラジルやコロンビアなどの国々で急速に成長しています。この成長は、高齢化と先進的な外科技術への移行に起因しています。両国の病院は、患者の治療成績向上、回復時間の短縮、手術精度の向上のために、急速にMIS技術へ移行しています。例えば、ブラジルとコロンビアにおけるロボット支援下僧帽弁手術は有望な結果を示しており、複数の施設で120件以上の手術が実施され、成功率は98%に達しています。これは両国におけるMISの採用拡大を実証するものです。

ブラジルのMIS産業は、慢性疾患の増加と技術主導型外科手術の導入により、著しい成長を遂げています。より多くの病院が、手術精度の向上、合併症の減少、入院期間の短縮を目的として、ビデオ補助胸腔鏡手術(VATS)およびロボット支援胸腔手術(RATS)の実施体制を整備しています。JOVS誌の記事で指摘されているように、多数の胸部外科医がMISプログラムを開始しており、その使用に対する信頼が高まっています。この信頼は、病院が体制整備と研修に投資していることにも支えられており、これにより近代的な低侵襲手術へのアクセスが創出されるでしょう。

中東・アフリカにおける低侵襲手術市場の動向

中東・アフリカ地域の低侵襲手術産業は、新たな手術技術の採用、患者意識の高まり、近代的な医療インフラへの投資など、様々な要因によって牽引されています。アラブ首長国連邦(UAE)、サウジアラビア、カタールでは、手術の効率性、精度、回復時間の向上を目的としたロボット支援システムの導入が先行しています。病院では、ロボット技術や同様の先進技術を用いて複雑な手術を日常的に実施しており、良好な結果と患者の満足度の向上につながっています。複雑な外科手術の需要は、低侵襲手術や技術支援による外科治療への地域的な移行、および高所得層が多い MEA 諸国の政府当局者による支援を反映しています。

サウジアラビアの低侵襲手術業界は、医療インフラの強化、外科医の高度な研修、優れた術後回復に対する患者の認識の高まりに後押しされ、急速に成長しています。より多くの病院がロボットシステムを統合し、MIS を日常的な処置として導入しています。例えば、ジョンズ・ホプキンズ・アラムコ・ヘルスケア(JHAH)は、サウジアラビア王国で最も稼働率の高い da Vinci Xi ロボットを運用しており、2024 年初めまでに 600 件以上の手術を実施しており、ロボットによる MIS がサウジアラビアの医療提供設計の一部になりつつあることを示しています。

UAE の低侵襲手術業界は、Burjeel Medical City などの主要病院が最新の腹腔鏡およびロボット支援技術を採用することで成長しています。これらの技術は、胃腸外科、肥満外科、婦人科、泌尿器科、胸部外科、ヘルニア修復など、さまざまな専門分野で使用されており、患者様の切開部を小さく、入院期間を短縮し、回復時間を短縮しています。特に、高精細画像技術、ロボットプラットフォーム、AI支援技術が精度と治療成果を向上させており、UAEは中東地域における現代外科医療の革新の拠点となっています。

カタールの低侵襲手術産業は、国内医療システムへの大規模投資、医療費の高騰、より安全で迅速、負担の少ない手術法への需要、そして新興ロボットシステムの活用により発展しています。病院では、精度と有効性を高めつつ合併症発生率を低減し、患者の回復を促進するため、ロボット支援手術の実施件数を増やしています。例えば、カタール国内の主要病院の専門家は、出血量や瘢痕を大幅に減らし、治癒過程を改善する複雑な手術を可能にするda Vinciロボットシステムを採用しており、技術が外科医療を変革し、進化を続けていることを示しています。

低侵襲手術(MIS)主要企業の動向

低侵襲手術(MIS)市場は競争が激しく、メドトロニック社、インテュイティブ・サージカル社、CMRサージカル社などの主要企業が重要な地位を占めています。主要企業は、顧客の未充足ニーズに応えるため、製品導入、提携、地域拡大など、様々な有機的・無機的戦略を展開しています。

主要な低侵襲手術企業:

以下はMIS市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Medtronic plc

- Intuitive Surgical

- CMR Surgical

- Smith & Nephew plc

- Renishaw

- Monteris Medical

- PROCEPT BioRobotics

- EndoQuest Robotics

- Moon Surgical

- Asensus Surgical US, Inc.

- Olympus Corporation

最近の動向

- 2025年7月、インテュイティブ社は、da Vinciマルチポートシステムと互換性のある、完全な手首可動式先進バイポーラ電気外科器具「Vessel Sealer Curved」について、FDAの承認を取得しました。本製品は、組織の焼灼・切断・把持・解剖、およびリンパ管の切断が可能です。

- 2025年5月、インテュイティブ社はda Vinciシングルポート(SP)システムを、経肛門的局所切除・切断術(すなわち、自然孔を通じて行われる手術であり、腹部切開の必要性を低減または排除する)に使用するFDA承認を取得しました。

- 2024年11月、Team Toy Orthoは、ROSAロボット支援、スマートインプラント、前側アプローチによる人工股関節置換術など、精度と患者様の回復を向上させる低侵襲整形外科手術の最新進歩を紹介しました。

- 2023年10月、Hologic社はAAGLおよびInovus Medical社と共同で、EMIGSプログラムに実践的な子宮鏡検査技術を統合し、産婦人科医の低侵襲手術トレーニングを強化する取り組みを開始いたしました。

グローバル低侵襲手術市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向と機会を分析し、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、低侵襲手術(MIS)市場レポートを外科専門分野、方法、最終用途、地域に基づいてセグメント化いたしました:

- 外科専門分野別見通し(収益、百万米ドル、2021年~2033年)

- 一般外科

- 消化器外科

- 婦人科外科

- 泌尿器外科

- 心臓胸部外科

- 整形外科・脊椎外科

- 脳神経外科

- 大腸直腸外科

- 肥満外科

- 血管・内視鏡外科

- 形成外科・再建外科

- 方法別見通し(収益、百万米ドル、2021年~2033年)

- 腹腔鏡手術

- 胸腔鏡手術/VATS

- ロボット支援手術

- 内視鏡手術

- カテーテルベース/インターベンショナル処置

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 外来手術センター(ASC)

- 専門クリニック

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋地域

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- クウェート

- アラブ首長国連邦

- サウジアラビア

- カタール

- オマーン

- その他中東諸国

- その他アフリカ諸国

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 外科専門分野

1.1.1.2 手法

1.1.1.3 最終用途

1.1.1.4 地域範囲

1.1.5 予測期間の概算と予測

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューデータ

1.3.5.2. 欧州における一次インタビューデータ

1.3.5.3. アジア太平洋地域における一次インタビューデータ

1.3.5.4. ラテンアメリカにおける一次インタビューデータ

1.3.5.5. 中東・アフリカ地域における一次インタビューデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場策定と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 外科専門分野別見通し

2.2.2. 手法別見通し

2.2.3. 最終用途別見通し

2.2.4. 地域別見通し

2.3. 競争環境分析

第3章 低侵襲手術 (MIS) 市場変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 外科手術件数の増加とMISへの選好

3.2.1.2. 技術的進歩

3.2.1.3. 高齢者人口の拡大と慢性疾患負担の増加

3.2.1.4. 医療意識の高まりとアクセシビリティの向上

3.2.2. 市場抑制要因分析

3.2.2.1. 高額な設備投資

3.2.2.2. 熟練外科医の不足と維持管理コスト

3.2.2.3. 新興市場における償還制度とインフラの制約

3.2.3. 市場抑制要因分析

3.2.3.1. 低侵襲手術(MIS)における人工知能(AI)および機械学習(ML)の統合

3.2.3.2. 外科用器具の個別化および3Dプリンティング

3.2.3.3. 新興市場における償還およびインフラの制約

3.2.4. 低侵襲手術(MIS)で使用される主要機器

3.2.4.1. 器具

3.2.4.1.1. 内視鏡および腹腔鏡

3.2.4.1.2. 手術用カメラ

3.2.4.1.3. エネルギーベースのデバイス(例:電気外科用および超音波デバイス)

3.2.4.1.4. シーリングおよびステープリングデバイス

3.2.4.1.5. 吸引・洗浄システム

3.2.4.1.6. 腫瘍位置特定システム

3.2.4.1.7. 結紮クリップ及び拡張器

3.2.4.1.8. 検体回収システム

3.2.4.1.9. 磁気ミクロロボット

3.2.4.2. 資本設備

3.2.4.2.1. ロボット手術システム(例:da Vinci手術システム)

3.2.4.2.2. 膨張装置(例:インシュフレーター)

3.2.4.2.3. モニタリング・可視化装置(例:蛍光イメージングシステム、ICGシステム)

3.2.4.2.4. 外科的アクセス装置

3.2.4.3. 消耗品

3.2.4.3.1. 止血剤および接着性シーラント(例:フィブリン接着剤、止血パウダー)

3.2.4.3.2. 結紮クリップ(単回使用の場合)

3.2.4.3.3. ステープラーカートリッジ(使い捨ての場合)

3.2.4.3.4. 使い捨て検体バッグ

3.2.4.3.5. 使い捨て送気チューブまたは使い捨てトロカール(モデルにより異なります)

3.2.5. 低侵襲手術(MIS)におけるデジタル技術(例:AI、IoTデバイス、クラウドプラットフォーム)の採用率(グラフ形式)

3.2.6. 事例研究:腹腔鏡手術におけるAIガイド型自律カメラシステム

3.2.7. 低侵襲手術における進歩と倫理的考察:サイバーセキュリティ、カスタマイズ、術後データ分析

3.3. 低侵襲手術(MIS)市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章. 低侵襲手術(MIS)市場:外科専門分野別予測及び動向分析

4. 1. セグメントダッシュボード

4.2. 低侵襲手術(MIS)市場:外科専門分野別動向分析

4.3. 外科専門分野別低侵襲手術(MIS)市場見通し(百万米ドル)

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.5. 一般外科

4.5.1. 一般外科市場収益予測(2021年~2033年、百万米ドル)

4.6. 消化器外科

4.6.1. 消化器外科手術市場収益予測(2021年~2033年、百万米ドル)

4.7. 婦人科手術

4.7.1. 婦人科手術市場収益予測(2021年~2033年、百万米ドル)

4.8. 泌尿器外科

4.8.1. 泌尿器外科市場収益予測(2021年~2033年、百万米ドル)

4.9. 心臓胸部外科

4.9.1. 心臓胸部外科市場収益予測(2021年~2033年、百万米ドル)

4.10. 整形外科・脊椎外科

4.10.1. 整形外科・脊椎外科市場収益予測(2021年~2033年、百万米ドル)

4.11. 神経外科

4.11.1. 神経外科市場収益予測(2021年~2033年、百万米ドル)

4.12. 大腸外科

4.12.1. 大腸外科市場収益予測(2021年~2033年、百万米ドル)

4.13. 肥満外科

4.13.1. 肥満外科市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

4.14. 血管・血管内外科

4.14.1. 血管・血管内外科市場収益予測(2021年~2033年)(百万米ドル)

4.15. 形成外科・再建外科

4.15.1. 形成・再建外科市場収益予測(2021年~2033年)(百万米ドル)

第5章 低侵襲手術(MIS)市場:手法別予測と動向分析

5.1. セグメントダッシュボード

5.2. 低侵襲手術(MIS)市場:手法別動向分析

5.3. 低侵襲手術(MIS)市場:手法別見通し(百万米ドル)

5.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

5.5. 腹腔鏡手術

5.5.1. 腹腔鏡手術市場収益予測(2021年~2033年) (百万米ドル)

5.6. 胸腔鏡手術/VATS

5.6.1. 胸腔鏡手術/VATS市場収益予測と見通し、2021年~2033年(百万米ドル)

5.7. ロボット支援手術

5.7.1. ロボット支援手術市場収益予測(2021年~2033年)(百万米ドル)

5.8. 内視鏡手術

5.8.1. 内視鏡手術市場収益予測(2021年~2033年)(百万米ドル)

5.9. カテーテルベース/インターベンショナル手術

5.9.1. カテーテルベース/インターベンショナル手術市場収益予測(2021年~2033年、百万米ドル)

5.10. その他

5.10.1. その他市場収益予測(2021年~2033年、百万米ドル)

第6章 低侵襲手術(MIS)市場:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 低侵襲手術(MIS)市場:最終用途別動向分析

6.3. 最終用途別低侵襲手術(MIS)市場見通し(百万米ドル)

6.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

6.5. 病院

6.5.1. 病院市場収益予測(2021年~2033年、百万米ドル)

6.6. 外来手術センター(ASC)

6.6.1. 外来手術センター(ASCs)市場収益予測と見通し、2021年~2033年(百万米ドル)

6.7. 専門クリニック

6.7.1. 専門クリニック市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.8. その他

6.8.1. その他市場収益予測と推計、2021年~2033年(百万米ドル)

第7章. 低侵襲手術(MIS)市場:地域別推計とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別低侵襲手術(MIS)市場の動向分析

7.3. 低侵襲手術(MIS)市場:外科専門分野、方法、および最終用途別の地域別推定値と傾向分析

7.4. 以下の市場規模・予測および傾向分析(2021年~2033年)

7.5. 北米

7.5.1. 北米低侵襲手術(MIS)市場予測(2021年~2033年、単位:百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 米国低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. カナダにおける低侵襲手術(MIS)市場の推定値および予測(2021年~2033年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主な国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制の枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. メキシコにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

7.5.5. ヨーロッパ

7.5.6. ヨーロッパにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年 (百万米ドル)

7.5.7. イギリス

7.5.7.1. 主要国の動向

7.5.7.2. 競争環境

7.5.7.3. 規制の枠組み

7.5.7.4. 償還シナリオ

7.5.7.5. イギリスにおける低侵襲手術 (MIS) 市場規模予測(2021年~2033年)(百万米ドル)

7.5.8. ドイツ

7.5.8.1. 主要国の動向

7.5.8.2. 競争環境

7.5.8.3. 規制の枠組み

7.5.8.4. 償還状況

7.5.8.5. ドイツにおける低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

7.5.9. フランス

7.5.9.1. 主要国の動向

7.5.9.2. 競争環境

7.5.9.3. 規制の枠組み

7.5.9.4. 償還シナリオ

7.5.9.5. フランスにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.10. イタリア

7.5.10.1. 主な国の動向

7.5.10.2. 競争環境

7.5.10.3. 規制の枠組み

7.5.10.4. 償還シナリオ

7.5.10.5. イタリアにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.11. スペイン

7.5.11.1. 主要国の動向

7.5.11.2. 競争環境

7.5.11.3. 規制の枠組み

7.5.11.4. 償還シナリオ

7.5.11.5. スペインにおける低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

7.5.12. デンマーク

7.5.12.1. 主要国動向

7.5.12.2. 競争環境

7.5.12.3. 規制の枠組み

7.5.12.4. 償還シナリオ

7.5.12.5. デンマークにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.13. スウェーデン

7.5.13.1. 主要国の動向

7.5.13.2. 競争環境

7.5.13.3. 規制の枠組み

7.5.13.4. 償還シナリオ

7.5.13.5. スウェーデンにおける低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

7.5.14. ノルウェー

7.5.14.1. 主な国別動向

7.5.14.2. 競争環境

7.5.14.3. 規制の枠組み

7.5.14.4. 償還シナリオ

7.5.14.5. ノルウェーにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋における低侵襲手術 (MIS) 市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 日本の低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 中国低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 競争環境

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. インドにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

7.6.5. 韓国

7.6.5.1. 主な国の動向

7.6.5.2. 競争状況

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 韓国における低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 競争環境

7.6.6.3. 規制の枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. オーストラリアにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要な国の動向

7.6.7.2. 競争環境

7.6.7.3. 規制の枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. タイにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主な国別動向

7.7.2.2. 競争環境

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. ブラジルにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制の枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. アルゼンチンにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカにおける低侵襲手術(MIS)市場の推定値と予測(2021年~2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 競争環境

7.8.2.3. 規制の枠組み

7.8.2. 4. 償還シナリオ

7.8.2.5. 南アフリカ 低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 競争環境

7.8.3.3. 規制の枠組み

7.8.3.4. 償還シナリオ

7.8.3.5. サウジアラビアにおける低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

7.8.4. アラブ首長国連邦(UAE)

7.8.4.1. 主要国の動向

7.8.4.2. 競争環境

7.8.4.3. 規制の枠組み

7.8.4.4. 償還シナリオ

7.8.4.5. アラブ首長国連邦(UAE)における低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主な国別動向

7.8.5.2. 競争状況

7.8.5.3. 規制の枠組み

7.8.5.4. 償還シナリオ

7.8.5.5. クウェートにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. メドトロニック社

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的取り組み

8.2.2. 直感的外科手術社

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的取り組み

8.2.3. CMR Surgical

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的取り組み

8.2.4. スミス・アンド・ネフュー社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的取り組み

8.2.5. レニショー社

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的取り組み

8.2.6. モンテリス・メディカル

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的取り組み

8.2.7. PROCEPT BioRobotics

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的取り組み

8.2.8. EndoQuest Robotics

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的取り組み

8.2.9. Moon Surgical

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的取り組み

8.2.10. Asensus Surgical US, Inc.

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的取り組み

8.2.11. オリンパス株式会社

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーク

8.2.11.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表4 世界の低侵襲手術(MIS)市場、方法別、2021年~2033年 (百万米ドル)

表5 用途別グローバル低侵襲手術(MIS)市場、2021年~2033年(百万米ドル)

表6 北米における低侵襲手術(MIS)市場、国別、2021年~2033年(百万米ドル)

表7 北米における低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表8 北米低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表9 北米低侵襲手術(MIS)市場、最終用途別、2021年~2033年(百万米ドル)

表10 米国 低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表11 米国低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表12 米国における低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表13 カナダにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表14 カナダにおける低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表15 カナダにおける低侵襲手術(MIS)市場、最終用途別、2021年~2033年(百万米ドル)

表16 メキシコにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表17 メキシコ低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表18 メキシコ低侵襲手術(MIS)市場、最終用途別、2021年~2033年(百万米ドル)

表19 欧州低侵襲手術(MIS)市場、国別、 2021年~2033年(百万米ドル)

表20 欧州の低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表21 欧州の低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表22 欧州の低侵襲手術(MIS)市場、最終用途別、2021年~2033年 (百万米ドル)

表23 イギリスにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表24 イギリスにおける低侵襲手術(MIS)市場、方法別、2021年~2033年 (百万米ドル)

表25 イギリスにおける低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表26 ドイツにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表27 ドイツにおける低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表28 ドイツにおける低侵襲手術(MIS)市場、最終用途別、2021年~2033年 (百万米ドル)

表29 フランスにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表30 フランスにおける低侵襲手術(MIS)市場、方法別、2021年~2033年 (百万米ドル)

表31 フランスにおける低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表32 イタリアにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年 (百万米ドル)

表33 イタリアの低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表34 イタリアにおける低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表35 スペインにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年 (百万米ドル)

表36 スペインの低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表37 スペインの低侵襲手術(MIS)市場、最終用途別、2021年~2033年(百万米ドル)

表38 ノルウェーの低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表39 ノルウェーの低侵襲手術(MIS)市場、方法別、2021年~2033年 (百万米ドル)

表40 ノルウェーの低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表41 スウェーデンの低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年 (百万米ドル)

表42 スウェーデンにおける低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表43 スウェーデンにおける低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表44 デンマークにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表45 デンマークにおける低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表46 デンマークにおける低侵襲手術(MIS)市場、最終用途別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域における低侵襲手術(MIS)市場、国別、 2021年~2033年(百万米ドル)

表48 アジア太平洋地域 低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域 低侵襲手術(MIS)市場、方法別、2021年~2033年 (百万米ドル)

表50 アジア太平洋地域における低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表51 日本における低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表52 日本における低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表53 日本における低侵襲手術(MIS)市場、最終用途別、2021年~2033年(百万米ドル)

表54 中国における低侵襲手術 (MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表55 中国の低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表56 中国の低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表57 インドの低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年 (百万米ドル)

表58 インドの低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表59 インドの低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表60 オーストラリアの低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表61 オーストラリアの低侵襲手術 (MIS)市場、方法別、2021年~2033年 (百万米ドル)

表62 オーストラリアの低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表63 韓国の低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表 64 韓国の低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表 65 韓国の低侵襲手術(MIS)市場、最終用途別、2021年 – 2033年(百万米ドル)

表66 タイにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表67 タイの低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表68 タイの低侵襲手術(MIS)市場、最終用途別、2021年~2033年 (百万米ドル)

表69 ラテンアメリカにおける低侵襲手術(MIS)市場、国別、2021年~2033年(百万米ドル)

表70 ラテンアメリカにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年 (百万米ドル)

表71 ラテンアメリカにおける低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表72 ラテンアメリカにおける低侵襲手術(MIS)市場、最終用途別、2021年~2033年(百万米ドル)

表73 ブラジルにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表74 ブラジルにおける低侵襲手術(MIS)市場、方法別、2021年~2033年 (百万米ドル)

表75 ブラジルにおける低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表76 アルゼンチンにおける低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年 (百万米ドル)

表77 アルゼンチン低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表78 アルゼンチン低侵襲手術(MIS)市場、最終用途別、2021年~2033年(百万米ドル)

表79 中東・アフリカ 低侵襲手術(MIS)市場、国別、2021年~2033年(百万米ドル)

表80 中東・アフリカ 低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表81 中東・アフリカ地域における低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表82 中東・アフリカ地域における低侵襲手術(MIS)市場、最終用途別、2021年~2033年 (百万米ドル)

表83 南アフリカ 低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表84 南アフリカ 低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表85 南アフリカ 低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表86 サウジアラビア 低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年 (百万米ドル)

表87 サウジアラビアの低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表88 サウジアラビアの低侵襲手術(MIS) 市場、用途別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)低侵襲手術(MIS)市場、方法別、2021年 – 2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

表92 クウェート低侵襲手術(MIS)市場、外科専門分野別、2021年~2033年 (百万米ドル)

表93 クウェートにおける低侵襲手術(MIS)市場、方法別、2021年~2033年(百万米ドル)

表94 クウェートにおける低侵襲手術(MIS)市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 低侵襲手術(MIS)市場のセグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 SWOT分析(要因別:政治・法規制、経済、技術)

図10 ポーターの5つの力分析

図11 低侵襲手術(MIS)市場:外科専門分野別見通し(百万米ドル)

図12 低侵襲手術(MIS)市場:外科専門分野別動向分析(百万米ドル)、2024年及び2033年

図13 一般外科市場収益予測(2021年~2033年、百万米ドル)

図14 消化器外科市場収益予測(2021年~2033年、百万米ドル)

図15 婦人科外科市場収益予測(2021年~2033年、百万米ドル)

図16 泌尿器外科市場収益予測(2021年~2033年、百万米ドル)

図17 心臓胸部外科手術市場収益予測(2021年~2033年、百万米ドル)

図18 整形外科・脊椎外科手術市場収益予測(2021年~2033年、百万米ドル)

図19 神経外科手術市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図20 大腸外科手術市場収益予測(2021年~2033年)(百万米ドル)

図21 肥満外科手術市場収益予測(2021年~2033年)(百万米ドル)

図22 血管・血管内外科手術市場収益予測(2021年~2033年)(百万米ドル) – 2033年(百万米ドル)

図23 形成外科・再建外科市場収益予測(2021年~2033年)(百万米ドル)

図24 低侵襲手術(MIS)市場、手法別見通しと主なポイント(百万米ドル)

図25 低侵襲手術(MIS)市場の手法別動向分析 (百万米ドル)、2024年及び2033年

図26 腹腔鏡手術市場収益予測(2021年~2033年、百万米ドル)

図27 ロボット支援手術市場収益予測(2021年~2033年、百万米ドル)

図28 胸腔鏡手術/VATS手術市場収益予測(2021年~2033年、百万米ドル)

図29 内視鏡手術市場収益予測(2021年~2033年、百万米ドル)

図30 カテーテルベース/インターベンショナル手術市場収益予測(2021年~2033年、百万米ドル)

図 31 その他手術市場収益予測(2021年~2033年、百万米ドル)

図32 低侵襲手術(MIS)市場、エンドユース展望の主なポイント(百万米ドル)

図33 低侵襲手術(MIS)市場エンドユース動向分析(百万米ドル)、2024年及び2033年

図34 病院市場収益予測(2021年~2033年、百万米ドル)

図35 外来手術センター(ASC)市場収益予測(2021年~2033年、百万米ドル)

図36 専門クリニック市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図37 その他市場収益の推定値と予測、2021年~2033年(百万米ドル)

図38 低侵襲手術(MIS)市場:地域別主なポイント(百万米ドル)

図39 低侵襲手術(MIS)市場の地域別見通し、2024年および2033年、百万米ドル

図40 北米低侵襲手術 (MIS) 市場規模予測(2021年~2033年、百万米ドル)

図41 米国低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

図42 カナダ低侵襲手術(MIS)市場規模予測(2021年~2033年、百万米ドル)

図43 メキシコにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図44 欧州における低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図45 イギリスにおける低侵襲手術(MIS)市場の推定値および予測値、2021年~2033年(百万米ドル)

図46 ドイツにおける低侵襲手術(MIS)市場の推定値および予測値、2021年 – 2033年(百万米ドル)

図47 フランスにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図48 スペインにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図49 イタリアにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年 (百万米ドル)

図50 スウェーデンにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図51 ノルウェーにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図52 デンマークにおける低侵襲手術(MIS)市場の推定値および予測、2021年~2033年(百万米ドル)

図53 アジア太平洋地域における低侵襲手術(MIS)市場の推定値および予測値、2021年~2033年(百万米ドル)

図54 中国における低侵襲手術(MIS)市場の推定値および予測値、2021年~2033年(百万米ドル)

図55 日本における低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図56 インドにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図57 韓国における低侵襲手術(MIS)市場の推定値および予測値、2021年~2033年(百万米ドル)

図58 オーストラリアにおける低侵襲手術(MIS)市場の推定値および予測値、2021年~2033年(百万米ドル)

図59 タイにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図60 ラテンアメリカにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図61 ブラジルにおける低侵襲手術(MIS)市場の推定値および予測値、2021年~2033年(百万米ドル)

図62 アルゼンチンにおける低侵襲手術(MIS)市場の推定値および予測値、2021年~2033年(百万米ドル)

図63 中東・アフリカにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図64 南アフリカにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図65 サウジアラビアにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図66 アラブ首長国連邦(UAE)における低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図67 クウェートにおける低侵襲手術(MIS)市場の推定値と予測、2021年~2033年(百万米ドル)

図68 主要な新興企業/適応症分野の革新企業/イノベーター一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/