Fact.MR 調査結果:ステークホルダーの視点に基づく業界動向

(2024年第4四半期に実施、北米、欧州、アジア太平洋地域の製造業者、データセンター事業者、産業ユーザー、ITインフラ管理者から均等に選出された500名のステークホルダーが回答。)

ステークホルダーの主要な優先事項

- スケーラビリティと柔軟性:グローバルで78%のステークホルダーが、モジュール式UPSソリューションを選択する際の重要な優先事項としてシームレスなスケーラビリティを挙げました。

- エネルギー効率:73%が、持続可能性の要件遵守と運用コスト削減のため、高効率な電力変換の必要性を強調しました。

地域別差異:

- 北米:回答者の67%が、寿命延長とメンテナンス削減のため、リチウムイオン電池技術の統合の重要性を強調しました。一方、欧州では42%がコストが障壁であると指摘しました。

- ヨーロッパ:88%がEUの2030年脱炭素化目標など、新たなエネルギー効率規制への準拠を優先しました。北米では56%でした。

- アジア太平洋:データセンター運営者の64%が、インフラの急速な拡大を背景に、コスト効果の高いスケーラビリティを主要な購入要因として挙げました。北米では28%でした。

先進技術の導入

高いばらつき:

- 北米: 産業ユーザーの59%が予測メンテナンスのためのAI駆動型UPS監視システムを導入し、ミッションクリティカルなオペレーションのダウンタイムを削減しました。

- 欧州: データセンターの51%がグリッド連携型UPS技術を採用し、ドイツが63%でリードしています。これはエネルギー効率化規制が背景にあります。

- アジア太平洋: 企業の24%のみがクラウド接続型UPS監視を採用し、サイバーセキュリティとデータ整合性への懸念が理由です。

- 中国とインド:ITインフラ管理者38%がUPS統合型エネルギー貯蔵ソリューションに投資し、特に電力網が不安定な地域で注目されています。

ROIの展望:

- 北米のオペレーター72%がモジュール式UPS自動化を高価値投資と評価した一方、アジア太平洋地域ではコストよりも自動化を優先した企業は36%に留まりました。

材料と設計の好み

共通見解:

- 69%の回答者がメンテナンス時のダウンタイムを最小限に抑えるため、ホットスワップ可能なモジュール式ユニットを好みました。

差異:

- ヨーロッパ: スペース制約のある環境向けに軽量でコンパクトなUPS設計を好む製造業者割合は54%で、グローバル平均の39%を上回りました。

- アジア太平洋地域: 産業ユーザーのうち42%が、高使用環境でのコストと耐久性のバランスを取るため、鉛酸とリチウムイオンのハイブリッドUPSシステムを選択しました。

- 北米:71%の企業がバッテリー寿命の延長を特徴とするUPSユニットを好む一方、西海岸のデータセンターではピーク負荷管理のためハイブリッドエネルギーソリューションへの28%のシフトが見られました。

価格感度

共通の課題:

- 89%のステークホルダーが原材料コストの上昇(リチウム32%、半導体部品21%)をUPS価格に影響を与える主要な懸念事項として挙げました。

地域別差異:

- 北米・欧州: 61%が、高効率でAI対応のUPSソリューションに15~20%のプレミアムを支払う意向を示しました。

- アジア太平洋: 74%が低コストモデル(1台あたり$10,000未満)を好む一方、プレミアムソリューションにオープンな回答は15%に留まりました。

- 中国・韓国:中国と韓国の47%のステークホルダーがモジュール式UPSの導入にリースモデルを検討しており、北米の22%を上回りました。

バリューチェーンにおける課題

製造業者:

- 北米:57%が半導体不足に直面し、UPSの生産スケジュールが遅延しました。

- 欧州:49%が規制の複雑さを指摘し、特にCEおよびRoHS基準への準拠が課題となっています。

- アジア太平洋地域:61%が労働力不足とエネルギー価格の変動による生産コスト上昇を報告しました。

ディストリビューター:

- 北米:68%がバッテリー部品のリードタイム延長による在庫不足に直面しました。

- 欧州:55%のディストリビューターが低コストの中国メーカーからの競争激化を指摘しました。

- アジア太平洋地域:67%が物流の非効率性を指摘し、特に農村部や工業地帯のサービス提供に課題を抱えています。

エンドユーザー(データセンターおよび産業事業者):

- 北米:46%がメンテナンスコストの高さを主要な課題として挙げました。

- 欧州:41%が既存の電力システムをモジュール式UPSインフラに改修する際に課題に直面しました。

- アジア太平洋:59%が高度なモジュール式UPSシステムに対する技術サポートの不足を懸念しました。

今後の投資優先事項

一致:

- 世界の製造企業の75%がAI搭載のUPS監視・自動化への投資拡大を計画しています。

相違点:

- 北米: 62%の企業がハイパースケールデータセンター向けに高密度・モジュール式UPSシステムを優先しています。

- 欧州: 58%がカーボンニュートラルなUPSソリューション(例: 省エネルギー型バッテリー技術)に投資しています。

- アジア太平洋: 50%がコスト効率が高くスペース節約型のUPS設計に焦点を当てており、特に小中規模データセンター向けです。

規制の影響

北米:

- 69%のステークホルダーが、カリフォルニア州のTitle 24エネルギー基準など、新たなエネルギー効率基準を業界の主要な変革要因として挙げました。

欧州:

- 82%がEUの2030年持続可能性目標を、高効率UPS採用の主要な推進要因と捉えています。

アジア太平洋地域:

- 回答者の35%のみが規制が購入決定に大きな影響を与えたと回答し、新興産業における規制執行の弱さを指摘しました。

結論: 差異 vs. 共通点

- 高一致: スケーラビリティ、エネルギー効率、サプライチェーンのレジリエンスはグローバルな優先事項です。

- 主要な差異:

- 北米: AI自動化とリチウムイオン統合が成長を牽引しています。

- 欧州: エネルギー効率に焦点を当てた規制駆動型のUPS採用が加速しています。

- アジア太平洋地域:コストに敏感な購入者は、スケーラブルで予算に優しいソリューションを優先しています。

- 戦略的洞察:画一的なアプローチは成功しません。企業は地域ごとの産業ニーズに合わせてモジュール式UPSソリューションを適応させる必要があります。北米ではAI駆動型自動化、欧州では規制遵守、アジア太平洋地域ではコスト効率の良いスケーラビリティに焦点を当てるべきです。

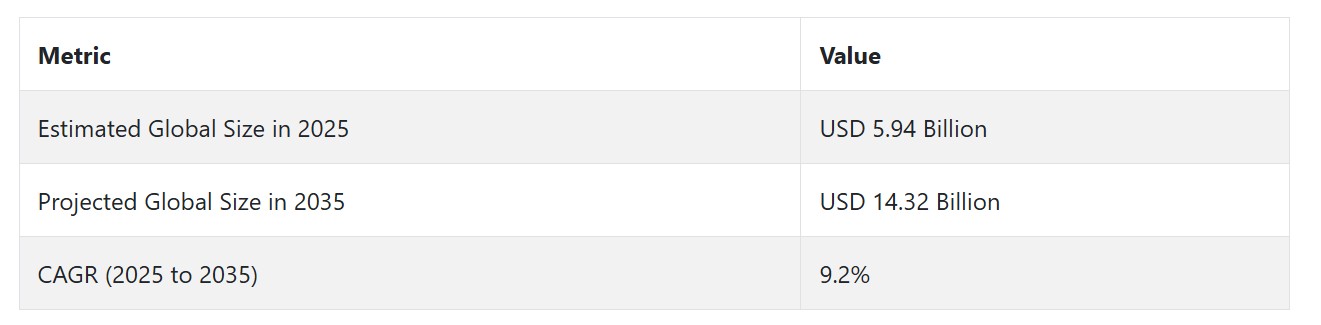

市場分析

モジュール式無停電電源装置(UPS)業界は、データセンター、通信、産業分野におけるスケーラブルでエネルギー効率の高いバックアップ電源ソリューションの需要増加を背景に、堅調な成長軌道をたどっています。

Fact.MRの分析によると、クラウドの採用拡大、AI駆動型ワークロードの増加、厳格なエネルギー規制が需要を加速させていますが、主要な部品のサプライチェーン制約が課題となっています。モジュール式で高信頼性の電力インフラに投資する企業——特にハイパースケールデータセンターや5Gネットワーク分野——は恩恵を受ける一方、 rigidで古いシステムを持つ従来のUPSプロバイダーはシェアを失うリスクがあります。

次世代のエネルギー効率型UPS技術への投資

経営陣は、リチウムイオン電池、AI駆動型予測メンテナンス、グリッド連携機能を搭載した高効率モジュール型UPSシステムの研究開発を優先すべきです。これにより、進化するエネルギー規制と持続可能性目標に適合できます。

ハイパースケールとエッジコンピューティングの成長に対応

データセンターの拡大と5Gネットワークの展開が加速する中、企業はエッジ展開向けのモジュール式UPSソリューションを最適化し、クラウドサービスプロバイダーとの協業を通じてシームレスなスケーラビリティと超低遅延の電力保護を確保する必要があります。

戦略的パートナーシップとM&Aで業界リーダーシップを強化

グローバルな展開とサプライチェーンのレジリエンスを強化するため、企業は戦略的な買収、OEMアライアンス、地域パートナーシップを推進し、半導体コンポーネントやアジア太平洋地域などの新興市場へのアクセスを確保する必要があります。

経営陣向け

競争優位性を維持するため、企業は高効率でAI対応のモジュール式UPSシステムへの積極的な投資を推進し、半導体コンポーネントとリチウムイオン電池のサプライチェーンのレジリエンスを確保する必要があります。

Fact.MRの分析によると、ハイパースケールデータセンターとエッジコンピューティングは需要の構造を変革しており、進化するエネルギー規制に適合したコンパクトでスケーラブルな電源ソリューションが求められています。経営陣は、クラウドプロバイダー、通信事業者、OEMとのパートナーシップを加速し、高成長産業における早期参入優位性を獲得する必要があります。

この洞察は、製造の多様化、スマートグリッド機能の統合、配送ネットワークの最適化を急ぐ必要性を強調し、デジタルインフラの次なる波における持続的なリーダーシップを確保するための緊急性を示しています。

セグメント別分析

コンポーネント別

ソリューションセグメントは業界の基盤であり、2025年から2035年の期間でCAGR 8.9%の堅調な成長率で拡大しています。需要は主に、スケーラビリティ、エネルギー効率、およびBFSI、通信、データセンターなど多様な業界における信頼性の高いバックアップ電源の急速な需要から生じています。デジタル化の加速と多くの企業がクラウドインフラに依存する中、柔軟でモジュール式のUPSソリューションへの投資が拡大しています。

さらに、企業はメンテナンスの最小化と運用効率の向上を目的として、高効率なリチウムイオンUPSシステムを好む傾向にあります。医療、製造、政府サービスなどミッションクリティカルな分野での連続運転の必要性と、電力中断の増加が、さらに要因として作用しています。負荷処理能力の変動性と冗長構成の柔軟性が、モジュール式UPSソリューションを従来のシステムよりも好まれる選択肢として維持しています。

組織規模別

2025年から2035年にかけて、大規模企業セグメントはデータセンター、クラウドコンピューティング、産業自動化への投資増加を背景に、9.4%の年平均成長率(CAGR)で堅調に成長すると予測されます。

大規模組織は事業継続を確保するため、高容量、スケーラブル、冗長性の高い電源ソリューションを必要としており、そのためモジュール式無停電電源装置(UPS)システムが選択されています。ITインフラの設置増加とハイブリッドクラウド環境への移行に伴い、高効率でメンテナンスが容易な電源バックアップソリューションの需要が高まっています。

銀行、通信、製造業などの業界は、長期的なコスト削減を目的として、エネルギー効率の高いリチウムイオンベースのモジュール式UPSシステムを最も早く採用しています。電力信頼性の厳格な規制要件とカーボンフットプリントの削減は、大規模企業がグリーンエネルギー目標を満たす持続可能なUPSソリューションへの投資を迫っています。

垂直市場別

Fact.MRの報告によると、BFSIセグメントは2025年から2035年までの期間で9.5%の年平均成長率(CAGR)を記録し、デジタルバンキングの変革、サイバー脅威の増加、金融セクターの連続した運用を要求する厳格な規制により、今後も成長が続くと予測されています。

モジュール式UPSシステムは、データセンター、ATM、取引フロア、金融機関など、電力の途絶が重大な経済的損失につながる環境において、重要な役割を果たしています。さらに、リアルタイム取引を伴うクラウドベースの銀行サービス利用の増加により、信頼性が高くスケーラブルな電源ソリューションの需要が高まっています。

主要な銀行や金融機関は、運用コスト削減を実現しつつ安全な電源継続性を確保するエネルギー効率の高いリチウムイオンUPSソリューションへの投資を拡大しています。

データセキュリティと災害復旧に関する政府規制も、冗長性があり故障耐性のある電源バックアップシステムへの投資再注目を促しています。

専門実践の変化は、フィンテックサービスとDeFiの急拡大に伴い、デジタル決済センターやオンライン取引ハブにおけるコンパクトで高容量のUPS設置の機会を既に開拓しています。

国別動向

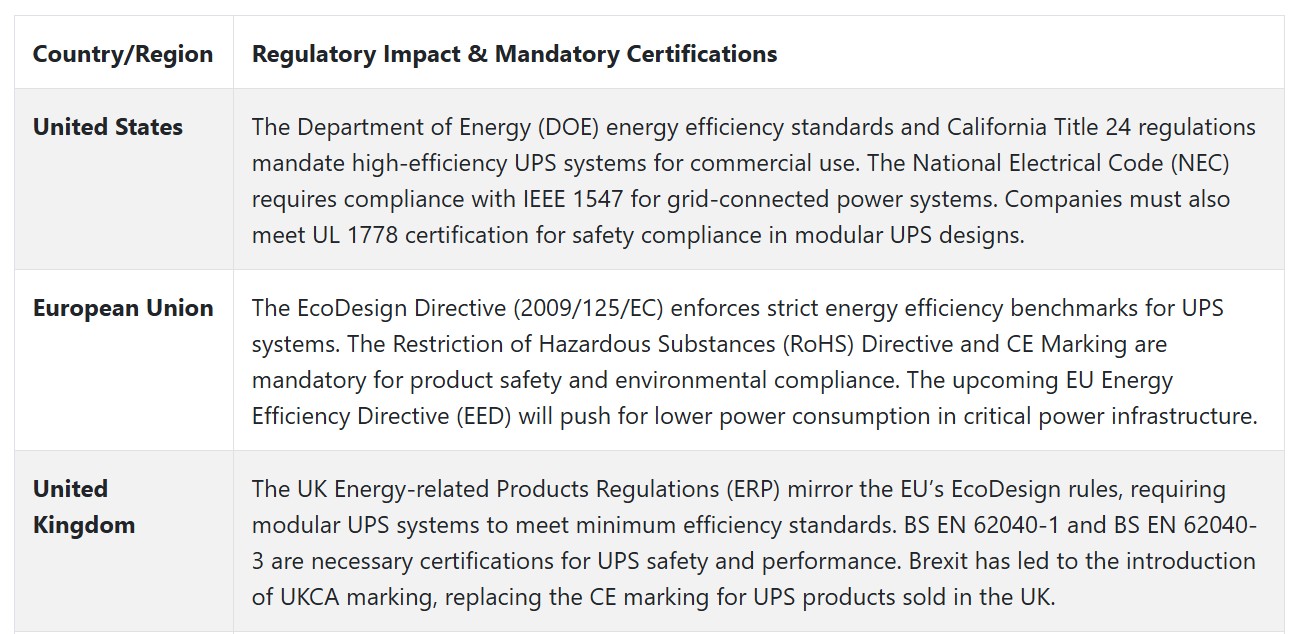

米国

米国は、データセンターの拡大、クラウドコンピューティング、産業自動化を背景に、2025年から2035年にかけて9.5%の年平均成長率(CAGR)で成長すると予測されています。

GoogleやAmazonのようなハイパースケール事業者はUPSの採用を拡大しており、DOEの効率規制は商業・産業部門での省エネモデル需要を後押ししています。極端な気象現象と電力網の脆弱性は、重要産業におけるUPS投資を加速させています。カリフォルニア州のTitle 24とUL 1778安全基準は製品選択を左右しており、インフレーション削減法は省エネ型UPSの採用を促進しています。

5Gインフラとエッジコンピューティングの普及も、モジュール式UPSの展開を後押ししています。

UK

イギリスは、データセンターの拡大、持続可能性の要件、ブレグジット後の規制により、8.7% CAGRで拡大します。ロンドンのハイパースケールデータセンターは効率性向上のためリチウムイオンUPSへの移行を進めており、ブレグジット後のUKCA認証が義務化され、輸入とコンプライアンス要件に影響を与えています。

電気料金の上昇とエネルギー安全保障の懸念が、企業にスマートUPSシステムの採用を促しています。イギリスのネットゼロ目標とグリーンビルディング基準は、環境に優しいUPSソリューションを促進しており、企業は電力使用の最適化と再生可能エネルギー源との統合を目的としたグリッド連携型システムへの投資を進めています。

フランス

フランスは、EUの厳格なエネルギー効率化政策とデータセンター投資を背景に、8.2% CAGRで成長すると予測されています。EUのエネルギー効率指令は高効率UPSの採用を義務付けており、パリでのハイパースケール拡張がモジュール式・スケーラブルなバックアップ電源ソリューションの需要を後押ししています。

フランスの電力の75%以上が原子力発電に依存しているため、信頼性の高いUPSシステムは電力網の安定性に不可欠です。政府のグリーンエネルギー移行への重点は、特に再生可能エネルギー源を統合する業界でのUPSアップグレードを促進しています。RoHS指令とCE認証は引き続き主要なコンプライアンス要件です。

ドイツ

ドイツは8.5% CAGRで拡大が見込まれ、Industry 4.0、データセンター成長、エネルギー効率化法が牽引役となっています。ベルリンとフランクフルトは主要なハイパースケール拠点であり、リチウムイオン電池を搭載したモジュール式UPSの需要が増加しています。再生可能エネルギー法(EEG)は太陽光や風力発電との統合を促進しています。

カーボンニュートラルへの移行がエネルギー効率の高いUPSの採用を加速させており、企業は低炭素足跡のソリューションを求めています。CE認証、RoHS準拠、DIN規格がUPSの仕様を形作り、安全性と性能を確保しています。高騰する電気料金も、企業がUPSのエネルギー効率を最適化するように促しています。

イタリア

イタリアは、スマート製造、エネルギーグリッドの近代化、デジタルインフラの拡大を背景に、7.9% CAGRで成長する見込みです。政府の「国家エネルギー戦略」は、再生可能エネルギーとの統合を推進し、産業用および商業用購入者にとってエネルギー効率を優先事項としています。

老朽化した電力網における頻繁な停電は、通信、データセンター、医療分野でのモジュール式UPSの需要を増加させています。CEマークとRoHS指令が準拠を規制しており、自動車や物流などの主要分野での導入を促進するため、エネルギー効率の高いUPS購入に対する税制優遇措置が導入されています。

韓国

韓国は、5Gネットワークの拡大、AIベースのデータセンター、自動化を背景に、8.0% CAGRで成長すると予想されています。ソウルの大規模データセンターは、電力効率の向上と厳格なKCマーク認証基準への準拠を目的として、リチウムイオン電池を採用した次世代モジュール式UPSへの投資を進めています。

デジタルニューディール政策の下、政府はスマートファクトリーやAI中心の企業におけるUPSの採用を推進しています。再生可能エネルギーへの重点から、グリッドフレンドリーなUPSソリューションの需要が増加しています。製造メーカーは、韓国エネルギー効率ラベルの要件を満たすため、研究開発に投資しています。

日本

日本は、自動化、グリーンエネルギー政策、災害復旧対策により、7.5% CAGRで成長すると予測されています。繰り返される地震とグリッドの不安定さは、企業に高度なバッテリーバックアップを備えたUPSの導入を迫っています。PSE準拠は、UPSの安全性とエネルギー効率を確保します。

トップランナープログラムはエネルギー効率の高いUPSシステムを促進しており、東京のハイパースケールデータセンターがスマートUPSの採用をリードしています。水素パワーの普及に伴い、日本のUPS業界は水素統合型バックアップ電源ソリューションの検討を進め、長期的な信頼性を向上させています。

中国

中国は、データセンター拡大、産業自動化、スマートシティイニシアチブを背景に、9.0% CAGRで増加すると予測されています。上海と北京のハイパースケールデータセンターは、スケーラブルで高効率なUPSシステムへの需要を創出しており、政府の「Made in China 2025」イニシアチブと一致しています。

厳格な中国エネルギーラベル(CEL)効率基準は、メーカーが次世代リチウムイオンUPSソリューションを採用する動きを加速させています。政府の規制遵守はCCC認証で支援されており、排出量削減に向けた政府のイニシアチブが、グリーン電源バックアップソリューションへの移行を加速させています。

オーストラリアとニュージーランド

ニュージーランドとオーストラリアは、再生可能エネルギーの統合、データセンター産業の成長、エネルギーセキュリティの強化により、予測期間中に8.3%の年平均成長率(CAGR)を記録すると予想されています。シドニーとオークランドでのハイパースケールデータセンターの展開拡大も、エネルギー貯蔵機能を備えたモジュール式UPSソリューションの需要を後押ししています。

グリーンハウス・アンド・エネルギー・ミニマム・スタンダード(GEMS)法などの規制システムは、高効率UPSの採用を義務付けています。AS/NZS 62040.1規格への準拠は製品保護を保証し、太陽光発電とUPSのハイブリッド技術促進政策は、商業・産業分野での需要を後押ししています。

市場シェア分析

シュナイダーエレクトリック:20-25%

シュナイダーは、ハイパースケールデータセンター向けAI簡素化モジュール式UPSソリューションでリードします。2025年に99%の効率性を備えたGalaxy VLXシリーズを発売し、マイクロソフトと協力してAzure統合型電力分析を提供します。シンガポールに新たなR&Dセンターを設立し、中国競合他社に対抗するAPAC地域での存在感を強化します。

イーストン・コーポレーション:15-20%

イーストンは、北米のデータセンター向けに充電速度が30%速いリチウムイオンUPSシステムに注力しています。再生可能エネルギー統合用のグリッド連携型UPSは、米国エネルギー省(DOE)の助成金で資金調達されています。固体電池のプロトタイプは、9PXリチウムイオンシリーズのテストフェーズで確認される予定です。

Vertiv Holdings: 12-18%

Vertivの2025年成長は、AIサーバーラック向けの液体冷却式Liebert APM Plus UPSに依存しています。NVIDIAとの提携はGPU最適化電源供給に焦点を当てています。インドの新製造工場は、APACのデータセンターUPS需要の15%をターゲットとしています。

Huawei Technologies: 10-15%

HuaweiのFusionPower Pro 3.0(ナトリウムイオン電池搭載)はコスト重視の業界をターゲットとしています。中国政府支援のスマートシティプロジェクトで1万台以上が導入されます。アフリカにおける5Gインフラ展開向けにシステム価格を積極的に設定しています。

ABB Ltd.:8-12%

ABBは、太陽光発電を統合したTerra HP UPSシステムを活用した産業用マイクログリッドに注力しています。シーメンスとの提携では、工場向けのIoTベースの負荷管理システムを開発しています。EV充電ステーション向けの超高速充電技術の開発も進めています。

Delta Electronics:7-10%

DeltaのGaNベースのUltron HPSシリーズは、スペース制約のあるサイト向けにフットプリントを50%削減します。フォックスコンとの大規模契約により、台湾の半導体工場向けにUPSシステムを供給します。ドイツの子会社を通じて欧州展開を継続しています。

主要企業

- Schneider Electric

- Huawei Technologies Co., Ltd.

- ABB Ltd.

- Eaton Corporation

- Emerson Electric Co.

- Legrand SA

- Vertiv Holdings Co.

- Rittal GmbH & Co. KG

- Socomec Group

- Mitsubishi Electric Corporation

- Delta Electronics, Inc.

- Riello UPS

- AEG Power Solutions

- Toshiba Corporation

- CyberPower Systems, Inc.

モジュール式無停電電源装置(UPS)市場セグメンテーション

コンポーネント別:

コンポーネント別では、業界はソリューションとサービスに分類されます。

組織規模別:

組織規模別では、業界は大企業と中小企業に分類されます。

垂直市場別:

垂直市場別では、BFSI、クラウドサービスおよびコロケーションプロバイダー、テレコム、製造、医療、エネルギーおよびユーティリティ、政府および公共部門、その他に分類されます。

地域別:

地域別では、北米、ラテンアメリカ、西ヨーロッパ、南アジア・太平洋、東アジア、中東、アフリカに分類されます。

目次

- 1. 概要

- 2. 市場概要

- 3. 市場リスクとトレンド分析

- 4. 市場背景

- 5. 主要な成功要因

- 6. 2020年から2024年までのグローバル市場需要分析と予測(2025年から2035年)

- 7. 2020年から2024年までのグローバル市場価値分析と予測(2025年から2035年)

- 8. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、コンポーネント別

- 8.1. ソリューション

- 8.1.1. 50 kVA以下

- 8.1.2. 50 kVA – 100 kVA

- 8.1.3. 101 kVA – 250 kVA

- 8.1.4. 251 kVA~500 kVA

- 8.1.5. 500 kVA以上

- 8.2. サービス

- 8.2.1. トレーニング、教育、コンサルティング

- 8.2.2. 統合と実装

- 8.2.3. サポートとメンテナンス

- 8.1. ソリューション

- 9. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測(組織規模別)

- 9.1. 大企業

- 9.2. 中小企業

- 10. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測(業界別)

- 10.1. BFSI

- 10.2. クラウドサービスおよびコロケーションプロバイダー

- 10.3. テレコム

- 10.4. 製造業

- 10.5. 医療

- 10.6. エネルギーおよびユーティリティ

- 10.7. 政府および公共部門

- 10.8. その他*(教育および小売を含む)

- 11. グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. ラテンアメリカ

- 11.3. ヨーロッパ

- 11.4. アジア太平洋

- 11.5. 中東およびアフリカ(MEA)

- 12. 北米市場分析 2020年から2024年および2025年から2035年の予測

- 13. ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 14. ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 15. アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測

- 16. 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 17. 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 18. 市場構造分析

- 19. 競争分析

-

- 19.1. Schneider Electric

- 19.2. Huawei Technologies Co., Ltd.

- 19.3. ABB Ltd.

- 19.4. Eaton Corporation

- 19.5. Emerson Electric Co.

- 19.6. Legrand SA

- 19.7. Vertiv Holdings Co.

- 19.8. Rittal GmbH & Co. KG

- 19.9. Socomec Group

- 19.10. Mitsubishi Electric Corporation

- 19.11. Delta Electronics, Inc.

- 19.12. Riello UPS

- 19.13. AEG Power Solutions

- 19.14. Toshiba Corporation

- 19.15. CyberPower Systems, Inc.

-

-

- 20. 仮定と略語

- 21. 研究方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/