機会

がん診断における採用拡大:FISHやアレイCGHなどの分子細胞遺伝学ツールががん診断で増加傾向にあることは、強力な成長可能性を示しています。これらの技術は固形腫瘍や血液がんにおける染色体異常の特定を支援し、より正確な診断と標的治療を可能にします。

個別化医療の拡大:医療システムが個別化治療へ移行する中、個人の遺伝的変異を検出するツールへの需要が高まっている。分子細胞遺伝学は、特に腫瘍内科や遺伝性疾患管理において、治療方針決定の指針として重要な役割を果たす。

遺伝子検査サービスの普及拡大:診断検査機関の増加と病院・遺伝子検査プロバイダー間の提携拡大により、細胞遺伝学的検査へのアクセスが改善されている。この傾向は新興市場で特に顕著であり、インフラと認知度の向上が市場拡大を牽引している。

脅威

機器・手順の高コスト:分子細胞遺伝学システムと試薬は高価であり、特に資源の乏しい環境では多くの検査室が導入を躊躇する可能性がある。これにより、小規模・地方医療施設を中心に市場浸透が制限される恐れがある。

熟練専門家の不足:分子細胞遺伝学で用いられる技術は、正確な分析と解釈のために訓練を受けた人材を必要とする。熟練した細胞遺伝学者や検査技師の不足は、検査の質に影響を与え、普及を遅らせる可能性がある。

複雑な規制と検証プロセス:分子細胞遺伝学的検査、特に臨床診断に使用されるものは、厳格な規制審査と検証を経なければならない。承認の遅延や世界的な基準の不統一は、製品の発売と普及の障壁となり得る。

こうした課題にもかかわらず、分子細胞遺伝学市場は、技術的進歩の継続、遺伝子検査への認識向上、希少・複雑疾患の研究拡大により恩恵を受けると予想される。検査室の自動化やデジタルイメージングへの継続的な投資、研究機関と診断企業間の連携は、先進国・発展途上国双方における分子細胞遺伝学ツールの普及を後押しする可能性が高い。

市場集中度と特性

分子細胞遺伝学市場では、プローブ設計、イメージングシステム、データ解析ソフトウェアの継続的な改良により、イノベーションが活発に続いています。AI駆動の画像解析と自動化されたワークフローの統合により、細胞遺伝学的検査はより迅速かつ正確になっています。高解像度および多重FISH技術も分析範囲を拡大し、疾患の特性評価を向上させています。

合併・買収活動は、特に遺伝子検査能力の拡大を目指す診断技術企業間で活発化している。各社は腫瘍内科、生殖医療、希少疾患検査分野のポートフォリオ強化を目的に、細胞遺伝学の専門企業を買収している。研究と製品検証を加速させるため、学術機関や臨床検査機関との提携も増加中である。

規制枠組みは、特に臨床診断を目的とした分子細胞遺伝学的検査の導入において重要な役割を果たす。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関は承認に厳格な基準を設定しており、タイムラインや市場参入に影響を与える。厳格な規制は検査品質を保証する一方で、特に新規プローブ技術やプラットフォーム統合においては、イノベーションの遅延や開発コストの増加を招く可能性がある。

製品開発は、検査メニューの拡充、自動化の向上、デジタル技術の統合に重点が置かれている。新型FISHおよびアレイCGHキットは、より高い分解能と標的検出の柔軟性を提供し、より複雑な遺伝子解析を支援する。企業はまた、特に腫瘍内科分野において、標的療法と連携するコンパニオン診断キットを導入し、精密医療イニシアチブを支援している。

アジア太平洋地域、中南米、中東の一部では、医療インフラの改善と遺伝性疾患への認識の高まりを背景に、成長過程が加速している。これらの地域では分子検査室、研修プログラム、診断技術への投資が増加している。北米とヨーロッパが収益面で主導権を握り続ける一方、新興市場では未充足の臨床ニーズと拡大する償還支援により、強力な数量ポテンシャルが存在する。

用途別洞察

腫瘍内科は分子細胞遺伝学市場を支配し、2024年には39.84%という最大の収益シェアを占めた。これは世界的に増加するがん診断件数に牽引されたものである。分子細胞遺伝学は、がん発症に寄与する染色体異常やゲノム変化の解明において重要な役割を果たす。FISH法やアレイCGH法は、固形腫瘍や血液悪性腫瘍における遺伝子再編成、増幅、欠失の検出に広く用いられている。さらに、個別化腫瘍内科への移行が同セグメントの成長過程を後押ししている。分子細胞遺伝学的解析は、疾患進行や薬剤反応に影響を与える特定の遺伝子マーカーを同定することで治療計画を支援する。これにより腫瘍内科医は個々の患者プロファイルに合わせた治療を設計でき、治療成績の向上につながる。がん症例が増加し続け、精密医療が臨床ケアに統合される中、腫瘍内科分野は予測期間を通じて強固な地位を維持すると見込まれる。

個別化医療分野は予測期間中に最も高いCAGRを記録すると予測される。個別化治療アプローチへの注目の高まりとゲノムデータの可用性向上は、この分野における分子細胞遺伝学の利用増加に寄与している。FISHやアレイベースプラットフォームなどのツールにより、臨床医は患者固有の染色体変化を検出でき、これは標的療法の指針として極めて重要である。ゲノム技術の急速な進歩と、特定の分子変異に対応する治療法の開発が相まって、臨床判断における細胞遺伝学の役割は強化されている。さらに、遺伝子標的薬を評価する臨床試験の増加が、精密診断法の需要をさらに押し上げると予想される。これらの要因により、予測期間を通じて個別化医療セグメントの持続的な成長が促進される見込みである。

比較ゲノムハイブリダイゼーション(CGH)セグメントは分子細胞遺伝学市場を支配し、2024年には最大の収益シェア36.20%を占めた。この技術は染色体異常の検出を大幅に改善し、従来の核型分析では見逃されがちなコピー数変異(CNV)、欠失、重複、増幅を高解像度で解析可能にした。CGHは臨床診断やがん研究において、顕微鏡では確認できない染色体変化の特定に広く活用されている。

アレイベースCGH(aCGH)は、非分裂細胞から抽出されたDNAの分析を可能にすることで、この技術の応用をさらに推進した。これにより、様々な検体タイプや臨床環境での適用範囲が拡大した。研究所がゲノム解析のためのより効率的で精密なツールを求める中、CGHプラットフォームにおける継続的な技術的改善が、予測期間中のセグメント成長を支えると予想される。

技術セグメントには、蛍光in situハイブリダイゼーション(FISH)、核型分析、免疫組織化学、その他の新興技術も含まれる。「その他の技術」セグメントは、単一細胞シーケンシングとデジタル細胞遺伝学の革新に牽引され、予測期間中に最も高いCAGRを記録すると予想される。これらの技術は、特に腫瘍プロファイリングにおいて、個々の細胞レベルでの遺伝的異質性に関する深い洞察を可能にする。さらに、大規模データの管理・解釈におけるバイオインフォマティクスツールの利用拡大が、新プラットフォームの採用を後押しし、市場の技術的ランドスケープを拡大している。

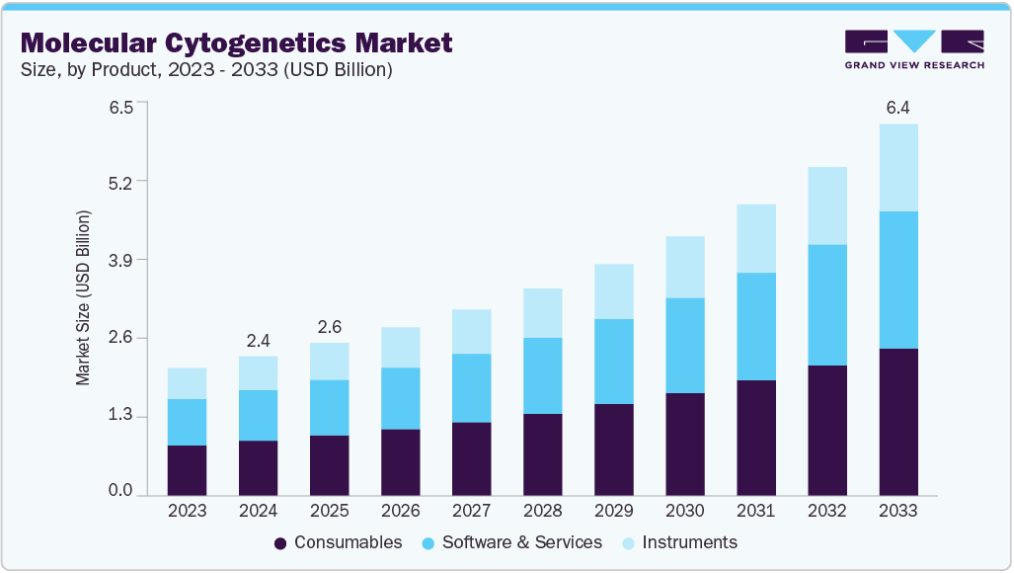

製品別洞察

消耗品セグメントは分子細胞遺伝学市場を支配し、2024年の総収益の39.54%を占めた。FISH、CGH、アレイベース検査に不可欠なプローブ、試薬、スライド、緩衝液などの使い捨てアイテムに対する継続的な需要がこの堅調な業績を牽引している。世界的に遺伝性疾患、がん診断、個別化医療への認識が高まるにつれ、臨床および研究環境におけるこれらの消耗品の反復使用も増加している。

一方、ソフトウェア・サービス分野は予測期間中最も高いCAGR(年平均成長率)を記録すると予測される。研究所では、膨大な細胞遺伝学データセットを処理するため、バイオインフォマティクスプラットフォーム、AI駆動型画像解析、クラウドネイティブツールへの投資が増加している。顕著な例として、2025年5月にリリースされたCHROMAが挙げられる。これは400万枚の染色体画像で訓練された基盤モデルであり、中期分裂像の解釈を自動化し、遠隔での症例報告をサポートする。この導入は、検査室の効率向上、手作業の負担軽減、分散型診断を可能にするデジタルソリューションへの移行が加速していることを示している。

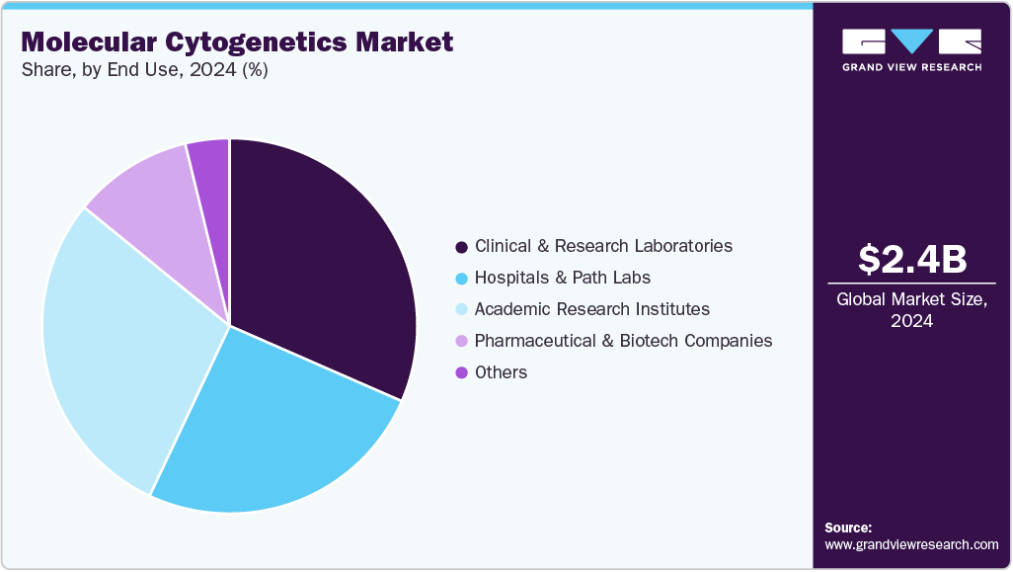

エンドユーザー別洞察

2024年、分子細胞遺伝学市場は臨床・研究検査室セグメントが主導した。これらの検査室は診断・研究ワークフローの中核を担い、FISH、aCGH、核型分析などの分子細胞遺伝学的手法を用いて、遺伝性疾患、がん、出生前検査における染色体異常を検出している。2024年5月、サーモフィッシャーサイエンティフィックは、同社のCytoScan DxアッセイおよびChromosomal Analysis Suite (ChAS) Dxソフトウェアが、ヨーロッパ連合(EU)の体外診断用医療機器規則(IVDR 2017/746)への準拠を達成したと発表しました。この承認により、ヨーロッパ全域の臨床細胞遺伝学検査室は、最新の安全性および性能基準に基づいてこれらのツールを導入できるようになり、検査の信頼性が向上し、分子細胞遺伝学ソリューションの一貫した採用が促進されます。

予測期間において、製薬・バイオテクノロジー企業セグメントが最も高いCAGR(年平均成長率)を記録すると予測されている。分子細胞遺伝学は、特に腫瘍内科や希少遺伝性疾患において、疾患進行に関与する特定の染色体異常や遺伝的変化の同定を可能にする。この洞察は、個々の遺伝子プロファイルに基づく標的療法や精密医療を開発する製薬企業にとって極めて重要である。高解像度アレイプラットフォーム、自動化FISHシステム、次世代シーケンシング(NGS)との統合といった技術的進歩により、創薬およびトランスレーショナルリサーチにおける細胞遺伝学的データの有用性はさらに向上しています。これらの企業が個別化医療およびバイオマーカー駆動型治療法の開発を優先し続ける中、正確なゲノムプロファイリングツールへの需要が予測期間を通じてセグメント拡大を支えると予想されます。

地域別洞察

北米分子細胞遺伝学市場は2024年、分子細胞遺伝学市場で最大のシェアを占めた。先進的な医療システム、近代的な実験施設、研究への多額の投資がこれを支えた。同地域では遺伝子検査の需要も高く、認知度向上と遺伝性疾患・慢性疾患の早期診断を求める人々の増加に伴い拡大している。

米国では、大統領の2025年度予算において国立ヒトゲノム研究所(NHGRI)に6億6370万米ドルが配分され、2023年度比でわずかに増加した。この資金はゲノミクスおよび細胞遺伝学の研究を支援し、疾患の検出と治療アプローチの改善に貢献する。

カナダでは、政府が2025年2月に新たなカナダゲノム戦略へ約1億3000万米ドルの投資を発表した。この計画は遺伝子検査、個別化医療、ゲノムベースの健康ツール開発を支援することを目的としている。強力な資金支援、遺伝性疾患への認識の高まり、現代的な診断ツールへのアクセス改善が、北米市場の成長を支える主要因である。

米国の分子細胞遺伝学市場の動向

米国は、ゲノム研究への強力な投資、遺伝子検査への高い需要、先進的診断技術の広範な利用により、分子細胞遺伝学市場をリードしている。同国は、国立衛生研究所(NIH)や国立ヒトゲノム研究所(NHGRI)などの連邦機関による積極的な支援と、十分に整備された医療インフラの恩恵を受けている。これらの機関は大規模なゲノム計画に資金を提供し、臨床および研究の両環境における分子細胞遺伝学の利用を促進している。

個別化医療、がん診断、希少疾患検出への注目の高まりが、米国の研究所や病院における分子細胞遺伝学ツールの利用を継続的に推進している。自動化プラットフォーム、デジタルイメージングシステム、バイオインフォマティクス支援の利用可能性も普及拡大に寄与している。これと並行して、公衆衛生イニシアチブや遺伝性疾患への認識向上により、出生前診断と腫瘍内科の両分野で細胞遺伝学的検査の日常的な利用が促進されている。

ヨーロッパの分子細胞遺伝学市場の動向

ヨーロッパでは、遺伝子検査の需要増加、臨床研究の拡大、希少疾患・遺伝性疾患への注目の高まりを背景に、分子細胞遺伝学市場が着実な成長過程にある。ドイツ、英国、フランスなどの国々が、特にがん診断、出生前スクリーニング、個別化医療プログラムにおいて導入を主導している。ヨーロッパ全域の公的医療システムや学術機関は、分子細胞遺伝学的ツールを日常的な診断や研究ワークフローに積極的に統合している。ゲノミクスイニシアチブへの政府支援、有利な償還政策、先進的診断ラボへの投資拡大も市場拡大に寄与している。FISHやアレイベースCGHなどの技術の利用は、病院と研究環境の両方で増加している。さらに、自動化プラットフォームやデジタル解析ツールの導入により検査効率が向上し、地域全体で高まる需要に対応するラボの支援となっている。

英国における分子細胞遺伝学市場は、遺伝性疾患や希少疾患の早期診断への注目の高まり、ならびに腫瘍内科および生殖医療分野での用途拡大に牽引され、着実に成長している。公衆衛生への意識と、強固な学術・臨床研究インフラが相まって、病院と研究機関の両方で細胞遺伝学ツールの利用が促進されている。NHSゲノム医療サービスなどを通じた政府のゲノム医療支援は、分子検査技術へのアクセス向上に寄与している。FISHやアレイCGHなどの技術は、がんプロファイリング、出生前スクリーニング、個別化治療計画に採用されている。精密でデータ駆動型の診断に対する需要の高まりを受け、英国はヨーロッパにおける主要成長市場としての地位を強化し続けている。

ドイツの分子細胞遺伝学市場は、確立された医療制度と臨床実践への遺伝子検査の広範な統合に支えられ、堅調な成長過程を示している。同国が精密診断、特に腫瘍内科と出生前ケアに注力していることが、FISH、アレイCGH、核型分析といった先進的細胞遺伝学ツールの導入を推進している。病院、大学、バイオテック企業間の連携に加え、ゲノム研究への公的・民間投資が診断エコシステムを強化し続けている。分子細胞遺伝学は、希少疾患の検出、生殖医療、個別化治療計画においてますます活用されている。実験室の自動化とデジタル解析への重点が高まる中、ドイツはヨーロッパにおける分子細胞遺伝学の主要市場の一つであり続けている。

アジア太平洋地域における分子細胞遺伝学市場の動向

アジア太平洋地域は分子細胞遺伝学市場で最も急速に成長している地域であり、遺伝性疾患への認識の高まり、先進的診断技術へのアクセス拡大、医療インフラの拡充がこれを牽引している。中国、インド、日本などの国々は先天性異常スクリーニングや個別化医療への投資を進めており、これにより臨床検査室と研究室の双方における細胞遺伝学ツールの利用が促進されている。顕著な事例として、2023年1月にレッドクリフ・ラボラトリーズがインド・パンジャーブ州のバティンダ、ルディアーナ、ジャランダールに新サテライト研究所を開設したことが挙げられる。これらの研究所は細胞遺伝学検査機能を含む最先端の診断機器を備えており、地域レベルで高度なサービスの提供範囲を拡大している。こうした進展に加え、公衆衛生プログラムの拡充や自動化・デジタル化された細胞遺伝学プラットフォームの導入が相まって、アジア太平洋地域全体で市場の急速な成長過程を牽引している。

日本の分子細胞遺伝学市場は、疾病の早期発見への注力、高齢化、がんや出生前ケアにおける遺伝子検査の利用拡大を背景に、徐々に拡大している。病院や研究機関では、特に腫瘍内科や希少遺伝性疾患において、正確な染色体分析のためのFISHやアレイCGHなどの技術導入が増加している。

規制環境は高度に構造化されているものの、精密で信頼性の高い細胞遺伝学ツールへの需要は引き続き高まっている。ゲノミクスと個別化医療における政府の支援プログラムと強力な学術連携が、先進的診断技術へのアクセス拡大を後押ししている。また自動化プラットフォームとソフトウェア統合への関心が高まっており、臨床検査室や診断検査室全体で分子細胞遺伝学がより利用しやすくなっている。

中国分子細胞遺伝学市場は、ゲノミクスへの強い注力、医療費支出の増加、遺伝性疾患への認識向上に牽引され、分子細胞遺伝学市場における主要な成長機会を提示している。政府は精密医療と大規模ゲノム計画を推進しており、これにより病院や研究センターががん、出生前スクリーニング、希少疾患診断のための細胞遺伝学ツールを採用するよう促されている。

医療インフラの急速な発展と中産階級の拡大が、高度な診断技術への広範なアクセスを支えている。現地企業も手頃で拡張性のある細胞遺伝学ソリューションに投資しており、国内での利用可能性を高めている。個別化医療と疾患早期発見への需要が高まる中、中国は世界の分子細胞遺伝学市場においてますます重要な役割を果たし続けている。

中南米における分子細胞遺伝学市場の動向

中南米では、診断へのアクセス改善、遺伝性疾患への認識向上、公的医療システムへの投資拡大に支えられ、分子細胞遺伝学市場において緩やかながら需要が増加している。ブラジル、メキシコ、アルゼンチンなどの国々では、腫瘍内科、出生前スクリーニング、希少疾患の特定を目的とした細胞遺伝学的検査が徐々に導入されている。

手頃な価格と、拡張性・効率性に優れた診断ソリューションへのニーズが、この地域における導入の主要な推進要因である。公的・民間医療施設は、検査室インフラの拡充と、医療サービスが行き届いていない地域への高度な検査能力の導入に取り組んでいる。研修プログラムや啓発活動の充実に伴い、臨床・研究環境を問わず分子細胞遺伝学ツールの利用が継続的に成長過程に入ると予測される。

ブラジルにおける分子細胞遺伝学市場は、遺伝性疾患への認識向上、がん発生率の上昇、公的・民間医療セクターにおける診断サービス強化の取り組みを背景に拡大している。特に腫瘍内科や出生前ケア分野において、FISH法や核型分析などの細胞遺伝学ツールの導入が進んでいる。

政府主導の医療施策、検査室インフラの改善、個別化医療への需要拡大が、高度な遺伝子検査の利用を支えている。自動化・コスト効率の高いソリューションを導入する診断センターが増えるにつれ、ブラジルは地域成長過程の主要な牽引役となりつつある。アクセス可能な早期診断への注力が、進化するブラジルの医療システムにおける分子細胞遺伝学の役割をさらに高めると予想される。

中東・アフリカの分子細胞遺伝学市場動向

中東・アフリカ地域では、遺伝性疾患への認識向上、医療アクセスの漸進的改善、現代的診断ツールの普及拡大を背景に、分子細胞遺伝学市場が成長過程にある。南アフリカ、UAE、サウジアラビアなどの国々では、特にがん診断や出生前スクリーニングにおいて、病院や専門施設での細胞遺伝学的検査の利用が拡大している。

インフラの制約やコスト課題は依然存在するものの、医療システムの近代化に向けた政府の取り組みや国際協力が遺伝子検査へのアクセス改善に寄与している。移動式診断ユニット、公衆衛生キャンペーン、ゲノム研究への地域投資も、医療サービスが不足している地域における分子細胞遺伝学の普及拡大に貢献している。認知度とアクセシビリティの向上に伴い、今後数年間で同地域では着実な市場拡大が見込まれる。

分子細胞遺伝学の主要企業の洞察

分子細胞遺伝学市場の企業は、世界におけるプレゼンスの拡大、革新的な診断プラットフォームの立ち上げ、技術の進歩による検査精度の向上に注力しています。研究能力の強化や新しい細胞遺伝学的ソリューションの開発のために、提携、合併、買収などの戦略的動きが一般的に採用されています。これらの取り組みは、製品ポートフォリオの強化、新興市場への参入、正確で拡張性の高い遺伝子検査技術に対する需要の高まりへの対応を目的としています。

主要な分子細胞遺伝学企業:

以下は、分子細胞遺伝学市場 をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

- BIOVIEW

- Danaher

- MetaSystems

- Agilent Technologies, Inc.

- Abbott

- Bio-Rad Laboratories, Inc.

- Illumina, Inc.

- Oxford Gene Technology IP Limited

- F. Hoffmann-La Roche Ltd

- PerkinElmer

最近の動向

-

- 2025年3月、杭州ダイアジェンス・バイオテクノロジー社の研究者たちは、染色体のセグメンテーション、核型分析、異常検出を自動化するために開発されたAIベースのモデル「iMedImage」を発表しました。このモデルは、92.7% の感度と 91.5% の特異度を達成し、その強力な診断性能を反映しています。細胞遺伝学研究所の手作業による作業負荷を軽減するために設計された iMedImage は、より迅速かつ正確な診断をサポートします。

この開発は、分子細胞遺伝学市場におけるAI搭載ツールの統合が進み、検査室がワークフローを効率的に拡大する一助となっていることを示している。2024年4月、Bionano Genomicsは杭州Diagensバイオテクノロジーと提携し、NMPA(国家薬品監督管理局)承認のOEMパートナーシップのもと、光学ゲノムマッピング(OGM)とAIベースの核型分析を統合した中国初の臨床細胞遺伝学ワークフローを導入した。2023年10月、マニパル・ヘルスマップはハイデラバード拠点の診断検査室であるMedcis PathLabsを100%買収した。同社は分子細胞遺伝学、組織病理学、微生物学を専門としており、この買収によりマニパルの診断ネットワークは16州に拡大し、100以上のセンターが加わった。2023年8月、米国病理学・検査科学研究所(Ampath)はインド・グルガオンに7,000平方フィートの新規リファレンスラボを開設。この先進施設では分子細胞遺伝学を含む幅広い診断サービスを提供し、北インド全域における専門的遺伝子検査へのアクセス改善と国内での事業基盤強化を目指す。同研究所では次世代シーケンシング(NGS)、組織病理学検査、その他の高度診断検査も提供し、臨床現場における精密診断の需要増大に対応している。2023年6月、オックスフォード・ジーン・テクノロジー(OGT)は英国における分子細胞遺伝学検査体制強化のため、アプライド・スペクトラル・イメージング(ASI)との提携を開始した。

- この提携により、ASIの自動化イメージング・分析ツール(HiFISHプラットフォームなど)とOGTのCytoCell FISHプローブが統合され、細胞遺伝学的検査の精度と効率向上を目指します。本協業は、英国の臨床・研究環境において、診断検査室がワークフローを効率化し、より迅速かつ信頼性の高い遺伝子検査結果を提供するのに寄与すると期待されています。

世界の分子細胞遺伝学市場レポートのセグメンテーション

本レポートは、2021 年から 2033 年までの各サブセグメントの収益成長予測と最新トレンドの分析を提供しています。この調査では、Grand View Research は、用途、テクノロジー、製品、エンドユーザー、および地域に基づいて、世界の分子細胞遺伝学市場をセグメント化しています。

用途別の展望(収益、百万米ドル、2021 年~2033 年)

- 遺伝性疾患

- 腫瘍内科

- 個別化医療

- その他の用途

技術別展望(収益、百万米ドル、2021年~2033年)

- 比較ゲノムハイブリダイゼーション

- aCGH

- sCGH

- FISH

- 免疫組織化学

- 核型分析

- スペクトル

- バーチャル

- その他

製品別展望(収益、百万米ドル、2021年~2033年)

- 機器

- 消耗品

- ソフトウェア&サービス

エンドユーザー別見通し(収益、百万米ドル、2021年~2033年)

- 臨床・研究ラボ

- 病院・病理検査室

- 学術研究機関

- 製薬・バイオテクノロジー企業

- その他

地域別見通し(収益、百万米ドル、2021年~2033年)

-

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 分子細胞遺伝学市場:調査方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 用途セグメント

1.1.1.2 テクノロジーセグメント

1.1.1.3 製品セグメント

1.1.1.4 エンドユーザーセグメント

1.2 地域範囲

1.3 推定値と予測期間

1.4 目的

1.4.1 目的 – 1

1.4.2 目的 – 2

1.4.3 目的 – 3

1.5 研究方法論

1.6 情報調達

1.6.1 購入データベース

1.6.2 Gvr社内データベース

1.6.3 二次情報源

1.6.4 一次調査

1.7 情報またはデータ分析

1.7.1 データ分析モデル

1.8 市場構築と検証

1.9 モデル詳細

1.9.1 商品フロー分析

1.10 二次情報源リスト

1.11 略語一覧

第2章 分子細胞遺伝学市場:エグゼクティブサマリー

2.1 市場見通し

2.2 用途と技術の概要

2.3 製品とエンドユーザーの概要

2.4 競争環境の概要

第3章 分子細胞遺伝学市場:市場変数、動向及び範囲

3.1 市場関連分野の見通し

3.1.1 関連/補助的市場の見通し

3.2 市場ダイナミクス

3.2.1 市場推進要因分析

3.2.1.1 急速な技術進歩

3.2.1.2 遺伝性疾患の増加

3.2.1.3 腫瘍内科分野での用途拡大

3.2.1.4 個別化医療への需要増加

3.2.2 市場抑制要因分析

3.2.2.1 高額な検査費用

3.2.2.2 償還政策の欠如

3.3 業界分析ツール

3.3.1 ポーターの分析

3.3.2 PESTEL分析

第4章 分子細胞遺伝学市場: 用途別ビジネス分析

4.1 分子細胞遺伝学市場:用途別動向分析

4.2 遺伝性疾患

4.2.1 遺伝性疾患市場規模予測(2021-2033年、百万米ドル)

4.3 腫瘍内科

4.3.1 腫瘍内科市場規模予測(2021-2033年、百万米ドル)

4.4 個別化医療

4.4.1 個別化医療市場規模予測(2021-2033年、百万米ドル)

4.5 その他用途

4.5.1 その他用途市場規模予測(2021-2033年、百万米ドル)

第5章 分子細胞遺伝学市場:技術別ビジネス分析

5.1 分子細胞遺伝学市場:技術動向分析

5.2 比較ゲノムハイブリダイゼーション

5.2.1 比較ゲノムハイブリダイゼーション市場規模予測(2021-2033年、百万米ドル)

5.2.2 ACGH

5.2.2.1 ACGH市場規模予測(2021-2033年、百万米ドル)

5.2.3 SCGH

5.2.3.1 SCGH市場規模予測(2021-2033年、百万米ドル)

5.3 FISH

5.3.1 FISH市場規模予測(2021-2033年、百万米ドル)

5.4 免疫組織化学

5.4.1 免疫組織化学市場規模と予測、2021年~2033年(百万米ドル)

5.5 核型分析

5.5.1 核型分析市場規模と予測、2021年~2033年(百万米ドル)

5.5.2 スペクトル

5.5.2.1 スペクトル市場の規模と予測、2021年~2033年(百万米ドル)

5.5.3 バーチャル

5.5.3.1 バーチャル市場の規模と予測、2021年~2033年(百万米ドル)

5.6 その他

5.6.1 その他市場規模予測(2021-2033年、百万米ドル)

第6章 分子細胞遺伝学市場:製品別事業分析

6.1 分子細胞遺伝学市場:製品動向分析

6.2 機器

6.2.1 機器市場規模予測(2021-2033年、百万米ドル)

6.3 消耗品

6.3.1 消耗品市場規模予測(2021-2033年、百万米ドル)

6.4 ソフトウェア・サービス

6.4.1 ソフトウェア・サービス市場規模予測(2021-2033年、百万米ドル)

第7章 分子細胞遺伝学市場:エンドユーザー別ビジネス分析

7.1 分子細胞遺伝学市場:エンドユーザー動向分析

7.2 臨床・研究ラボ

7.2.1 臨床・研究ラボ市場規模予測(2021-2033年、百万米ドル)

7.3 病院・病理検査室

7.3.1 病院・病理検査室市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

7.4 学術研究機関

7.4.1 学術研究機関市場規模と予測、2021年~2033年 (百万米ドル)

7.5 製薬・バイオテクノロジー企業

7.5.1 製薬・バイオテクノロジー企業市場規模と予測、2021年~2033年 (百万米ドル)

7.6 その他

7.6.1 その他市場規模予測(2021年~2033年)(百万米ドル)

第7章 分子細胞遺伝学市場:地域別事業分析

7.1 地域別市場概要

7.2 北米

7.2.1 北米分子細胞遺伝学市場規模予測(2021年~2033年、百万米ドル)

7.2.2 米国

7.2.2.1 米国分子細胞遺伝学市場規模予測(2021年~2033年、百万米ドル)

7.2.2.2 主要国の動向

7.2.2.3 規制枠組み

7.2.2.4 償還シナリオ

7.2.3 カナダ

7.2.3.1 カナダ分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.2.3.2 主要国の動向

7.2.3.3 規制枠組み

7.2.3.4 償還シナリオ

7.3 ヨーロッパ

7.3.1 ヨーロッパ分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.3.2 英国

7.3.2.1 英国分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

7.3.2.2 主要国の動向

7.3.2.3 規制枠組み

7.3.2.4 償還シナリオ

7.3.3 ドイツ

7.3.3.1 ドイツ分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.3.3.2 主要国の動向

7.3.3.3 規制の枠組み

7.3.3.4 償還シナリオ

7.3.4 スペイン

7.3.4.1 スペイン分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.3.4.2 主要国の動向

7.3.4.3 規制枠組み

7.3.4.4 償還シナリオ

7.3.5 フランス

7.3.5.1 フランス分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.3.5.2 主要国の動向

7.3.5.3 規制の枠組み

7.3.5.4 償還シナリオ

7.3.6 イタリア

7.3.6.1 イタリア分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.3.6.2 主要国の動向

7.3.6.3 規制枠組み

7.3.6.4 償還シナリオ

7.3.7 デンマーク

7.3.7.1 デンマーク分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.3.7.2 主要国の動向

7.3.7.3 規制の枠組み

7.3.7.4 償還シナリオ

7.3.8 スウェーデン

7.3.8.1 スウェーデン分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

7.3.8.2 主要国の動向

7.3.8.3 規制枠組み

7.3.8.4 償還シナリオ

7.3.9 ノルウェー

7.3.9.1 ノルウェー分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

7.3.9.2 主要国の動向

7.3.9.3 規制の枠組み

7.3.9.4 償還シナリオ

7.4 アジア太平洋

7.4.1 アジア太平洋分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.4.2 日本

7.4.2.1 日本分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.4.2.2 主要国の動向

7.4.2.3 規制の枠組み

7.4.2.4 償還シナリオ

7.4.3 中国

7.4.3.1 中国分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.4.3.2 主要国の動向

7.4.3.3 規制の枠組み

7.4.3.4 償還シナリオ

7.4.4 インド

7.4.4.1 インドの分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.4.4.2 主要国の動向

7.4.4.3 規制枠組み

7.4.4.4 償還シナリオ

7.4.5 韓国

7.4.5.1 韓国分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.4.5.2 主要国の動向

7.4.5.3 規制枠組み

7.4.5.4 償還シナリオ

7.4.6 タイ

7.4.6.1 タイ分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.4.6.2 主要国の動向

7.4.6.3 規制枠組み

7.4.6.4 償還シナリオ

7.4.7 オーストラリア

7.4.7.1 オーストラリア分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.4.7.2 主要国の動向

7.4.7.3 規制枠組み

7.4.7.4 償還シナリオ

7.5 中南米

7.5.1 中南米分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.5.2 ブラジル

7.5.2.1 ブラジル分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.5.2.2 主要国の動向

7.5.2.3 規制枠組み

7.5.2.4 償還シナリオ

7.5.3 メキシコ

7.5.3.1 メキシコ分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.5.3.2 主要国の動向

7.5.3.3 規制の枠組み

7.5.2.4 償還シナリオ

7.5.4 アルゼンチン

7.5.4.1 アルゼンチン分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.5.4.2 主要国の動向

7.5.4.3 規制枠組み

7.5.4.4 償還シナリオ

7.6 中東・アフリカ

7.6.1 中東・アフリカ分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.6.2 南アフリカ

7.6.2.1 南アフリカ分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.6.2.2 主要国の動向

7.6.2.3 規制枠組み

7.6.2.4 償還シナリオ

7.6.3 サウジアラビア

7.6.3.1 サウジアラビア分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.6.3.2 主要国の動向

7.6.3.3 規制枠組み

7.6.3.4 償還シナリオ

7.6.4 アラブ首長国連邦

7.6.4.1 アラブ首長国連邦分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.6.4.2 主要国の動向

7.6.4.3 規制枠組み

7.6.2.4 償還シナリオ

7.6.5 クウェート

7.6.5.1 クウェート分子細胞遺伝学市場、2021年~2033年(百万米ドル)

7.6.5.2 主要国の動向

7.6.5.3 規制枠組み

7.6.5.4 償還シナリオ

第8章 分子細胞遺伝学市場:競争環境

8.1 企業分類

8.2 戦略マッピング

8.2.1 新製品発売

8.2.2 パートナーシップ

8.2.3 買収

8.2.4 共同研究

8.2.5 資金調達

8.3 企業別市場シェア分析、2024年

8.4 企業プロファイル

8.4.1 バイオビュー

8.4.1.1 会社概要

8.4.1.2 財務実績

8.4.1.3 製品ベンチマーキング

8.4.1.4 戦略的取り組み

8.4.2 ダナハー

8.4.2.1 会社概要

8.4.2.1.1 ライカバイオシステムズヌスロックGmbH

8.4.2.2 財務実績

8.4.2.3 製品ベンチマーク

8.4.2.4 戦略的取り組み

8.4.3 メタシステムズ

8.4.3.1 会社概要

8.4.3.2 財務実績

8.4.3.3 製品ベンチマーク

8.4.3.4 戦略的取り組み

8.4.4 アジレント・テクノロジー社

8.4.4.1 会社概要

8.4.4.2 財務実績

8.4.4.3 製品ベンチマーク

8.4.4.4 戦略的取り組み

8.4.5 アボット

8.4.5.1 会社概要

8.4.5.2 財務実績

8.4.5.3 製品ベンチマーク

8.4.5.4 戦略的取り組み

8.4.6 バイオ・ラッド・ラボラトリーズ社

8.4.6.1 会社概要

8.4.6.2 財務実績

8.4.6.3 製品ベンチマーク

8.4.6.4 戦略的取り組み

8.4.7 Illumina, Inc.

8.4.7.1 会社概要

8.4.7.2 財務実績

8.4.7.3 製品ベンチマーク

8.4.7.4 戦略的取り組み

8.4.8 Oxford Gene Technology Ip Limited

8.4.8.1 会社概要

8.4.8.2 財務実績

8.4.8.3 製品ベンチマーク

8.4.8.4 戦略的取り組み

8.4.9 F. ホフマン・ラ・ロシュ社

8.4.9.1 会社概要

8.4.9.1.1 ジェネンテック社

8.4.9.2 財務実績

8.4.9.4 製品ベンチマーク

8.4.9.5 戦略的取り組み

8.4.10 パーキンエルマー社

8.4.10.1 会社概要

8.4.10.2 財務実績

8.4.10.3 製品ベンチマーキング

8.4.10.4 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界分子細胞遺伝学市場、2021年~2030年(百万米ドル)

表4 用途別世界分子細胞遺伝学市場、2021年~2030年(百万米ドル)

表5 製品別世界分子細胞遺伝学市場、2021年~2030年(百万米ドル)

表6 世界の分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表7 世界の分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表8 北米の分子細胞遺伝学市場、国別、2021年~2030年(百万米ドル)

表9 北米分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表10 北米分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表11 北米分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表12 北米分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表13 米国分子細胞遺伝学市場、用途別、2021年~2030年 (百万米ドル)

表14 米国分子細胞遺伝学市場、製品別、2021年~2030年 (百万米ドル)

表15 米国分子細胞遺伝学市場、技術別、2021年~2030年 (百万米ドル)

表16 米国分子細胞遺伝学市場、エンドユーザー別、2021年~2030年 (百万米ドル)

表17 カナダ分子細胞遺伝学市場、用途別、2021年~2030年 (百万米ドル)

表18 カナダ分子細胞遺伝学市場、製品別、2021年~2030年 (百万米ドル)

表19 カナダ分子細胞遺伝学市場、技術別、2021年~2030年 (百万米ドル)

表20 カナダ分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表21 メキシコ分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表22 メキシコ分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表23 メキシコ分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表24 メキシコ分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表25 ヨーロッパ分子細胞遺伝学市場、国別、2021年~2030年(百万米ドル)

表26 ヨーロッパ分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表27 ヨーロッパ分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表28 ヨーロッパ分子細胞遺伝学市場、 技術別、2021年~2030年(百万米ドル)

表29 ヨーロッパ分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表30 英国分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表31 イギリス分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表32 イギリス分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表33 イギリス分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表34 ドイツ分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表35 ドイツ分子細胞遺伝学市場、 製品別、2021年~2030年(百万米ドル)

表36 ドイツ分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表37 ドイツ分子細胞遺伝学市場、エンドユーザー別、2021年~2030年 (百万米ドル)

表38 フランス分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表39 フランス分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表40 フランス分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表41 フランス分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表 42 イタリアの分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表 43 イタリアの分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表 44 イタリアの分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表45 イタリア分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表 46 スペインの分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表 47 スペインの分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表 48 スペインの分子細胞遺伝学市場、技術別、2021年~2030年 (百万米ドル)

表49 スペイン分子細胞遺伝学市場、エンドユーザー別、2021年~2030年 (百万米ドル)

表50 スウェーデン分子細胞遺伝学市場、用途別、2021年~2030年 (百万米ドル)

表51 スウェーデン分子細胞遺伝学市場、製品別、2021年~2030年 (百万米ドル)

表52 スウェーデン分子細胞遺伝学市場、技術別、2021年~2030年 (百万米ドル)

表53 スウェーデン分子細胞遺伝学市場、エンドユーザー別、2021年~2030年 (百万米ドル)

表54 ノルウェー分子細胞遺伝学市場、用途別、2021年~2030年 (百万米ドル)

表55 ノルウェー分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表56 ノルウェー分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表57 ノルウェー分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表58 デンマーク分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表59 デンマーク分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表60 デンマーク分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表61 デンマーク分子細胞遺伝学市場、エンドユーザー別、2021年~2030年 (百万米ドル)

表62 アジア太平洋地域 分子細胞遺伝学市場、国別、2021年~2030年 (百万米ドル)

表63 アジア太平洋地域 分子細胞遺伝学市場、用途別、2021年~2030年 (百万米ドル)

表64 アジア太平洋地域 分子細胞遺伝学市場、製品別、2021年~2030年 (百万米ドル)

表65 アジア太平洋地域分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表66 アジア太平洋地域分子細胞遺伝学市場、エンドユーザー別、2021年~2030年 (百万米ドル)

表67 日本分子細胞遺伝学市場、用途別、2021年~2030年 (百万米ドル)

表68 日本分子細胞遺伝学市場、製品別、2021年~2030年 (百万米ドル)

表69 日本分子細胞遺伝学市場、技術別、2021年~2030年 (百万米ドル)

表70 日本分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表71 中国分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表72 中国分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表73 中国分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表74 中国分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表75 インド分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表76 インド分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表77 インド分子細胞遺伝学市場、技術別、2021年~2030年 (百万米ドル)

表78 インド分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表79 オーストラリア分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表80 オーストラリア分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表81 オーストラリア分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表82 オーストラリア分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表83 タイ分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表 84 タイの分子細胞遺伝学市場、製品別、2021年~2030年 (百万米ドル)

表85 タイ分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表86 タイ分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表87 韓国分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表88 韓国分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表89 韓国分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表90 韓国分子細胞遺伝学市場、エンドユーザー別、2021年~2030年 (百万米ドル)

表91 中南米分子細胞遺伝学市場、国別、2021年~2030年 (百万米ドル)

表92 中南米分子細胞遺伝学市場、用途別、2021年~2030年 (百万米ドル)

表93 中南米分子細胞遺伝学市場、製品別、2021年~2030年 (百万米ドル)

表94 中南米分子細胞遺伝学市場、技術別、2021年~2030年 (百万米ドル)

表95 中南米分子細胞遺伝学市場、エンドユーザー別、2021年~2030年 (百万米ドル)

表96 ブラジル分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表97 ブラジル分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表98 ブラジル分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表99 ブラジル分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表100 アルゼンチン分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表101 アルゼンチン分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表102 アルゼンチン分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表103 アルゼンチン分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表104 中東・アフリカ(MEA)分子細胞遺伝学市場、国別、2021年~2030年(百万米ドル)

表105 中東・アフリカ(MEA)分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表 106 中東・アフリカ 分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表 107 中東・アフリカ 分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表 108 中東・アフリカ 分子細胞遺伝学市場、エンドユーザー別、2021年~2030年 (百万米ドル)

表109 南アフリカ分子細胞遺伝学市場、用途別、2021年~2030年 (百万米ドル)

表110 南アフリカ分子細胞遺伝学市場、製品別、2021年~2030年 (百万米ドル)

表111 南アフリカ分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表112 南アフリカ分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表113 サウジアラビア分子細胞遺伝学市場、用途別、2021年~2030年(百万米ドル)

表 114 サウジアラビアの分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表 115 サウジアラビアの分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表 116 サウジアラビアの分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)分子細胞遺伝学市場、用途別、2021年~2030年 (百万米ドル)

表118 アラブ首長国連邦(UAE)分子細胞遺伝学市場、製品別、2021年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)分子細胞遺伝学市場、技術別、2021年~2030年(百万米ドル)

表120 アラブ首長国連邦(UAE)分子細胞遺伝学市場、エンドユーザー別、2021年~2030年(百万米ドル)

表121 クウェート分子細胞遺伝学市場、用途別、2021-2030年(米ドル)

表122 クウェート分子細胞遺伝学市場、製品別、2021-2030年(百万米ドル)

表123 クウェート分子細胞遺伝学市場、技術別、2021-2030年 (百万米ドル)

表124 クウェート分子細胞遺伝学市場、エンドユーザー別、2021-2030年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長過程

図6 世界の分子細胞遺伝学市場 – 主要な市場要因分析

図7 世界の分子細胞遺伝学市場 – 主要な市場抑制要因分析

図8 浸透率と成長過程のマッピング

図9 世界の分子細胞遺伝学市場 – ポーターの分析

図10 世界の分子細胞遺伝学市場 – PESTEL分析

図11 世界の分子細胞遺伝学市場 製品展望 主要ポイント

図12 世界の分子細胞遺伝学市場:製品動向分析

図13 機器市場予測、2021年~2033年(百万米ドル)

図14 消耗品市場予測、2021年~2033年(百万米ドル)

図15 ソフトウェア・サービス市場規模予測(2021-2033年、百万米ドル)

図16 サービス市場規模予測(2021-2033年、百万米ドル)

図17 世界分子細胞遺伝学市場 用途展望 主要ポイント

図18 世界分子細胞遺伝学市場:用途動向分析

図19 遺伝性疾患市場予測、2021年~2033年(百万米ドル)

図20 腫瘍内科市場予測、2021年~2033年(百万米ドル)

図21 個別化医療市場規模予測(2021年~2033年、百万米ドル)

図22 その他用途市場規模予測(2021年~2033年、百万米ドル)

図23 世界の分子細胞遺伝学市場技術展望の主なポイント

図24 世界の分子細胞遺伝学市場:技術動向分析

図25 比較ゲノムハイブリダイゼーション市場予測、2021年~2033年 (百万米ドル)

図26 aCGH市場規模予測、2021年~2033年 (百万米ドル)

図27 sCGH市場規模予測、2021年~2033年 (百万米ドル)

図28 FISH市場規模予測、2021年~2033年(百万米ドル)

図29 免疫組織化学市場規模予測、2021年~2033年(百万米ドル)

図30 核型分析市場規模予測、2021年~2033年(百万米ドル)

図31 スペクトル市場の予測、2021年~2033年(百万米ドル)

図32 バーチャル市場の予測、2021年~2033年(百万米ドル)

図33 その他市場の予測、2021年~2033年(百万米ドル)

図34 世界の分子細胞遺伝学市場:エンドユーザー展望の主なポイント

図35 世界の分子細胞遺伝学市場:エンドユーザー動向分析

図36 比較ゲノムハイブリダイゼーション市場規模予測(2021年~2033年、百万米ドル)

図37 臨床・研究検査室市場規模予測(2021年~2033年、百万米ドル)

図 38 病院および病理検査室市場予測、2021年~2033年(百万米ドル)

図 39 学術研究機関市場予測、2021年~2033年 (百万米ドル)

図40 製薬・バイオテクノロジー企業市場予測、2021年~2033年(百万米ドル)

図41 その他市場予測、2021年~2033年(百万米ドル)

図42 地域別市場:主なポイント

図43 世界分子細胞遺伝学市場:地域別動向分析

図44 北米分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図45 米国分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図46 カナダ分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

図47 メキシコ分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

図48 ヨーロッパ分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

図49 英国分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

図50 ドイツ分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図51 フランス分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図52 スペイン分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図53 イタリア分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図54 デンマーク分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図55 スウェーデン分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図56 ノルウェー分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図57 アジア太平洋地域分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図58 日本の分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図59 中国の分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図60 インド分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図61 韓国分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図 62 オーストラリアの分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図 63 タイの分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図 64 中南米の分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

図65 ブラジル分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

図66 アルゼンチン分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

図67 中東・アフリカ(MEA)分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

図68 南アフリカ分子細胞遺伝学市場、2021年~2033年 (百万米ドル)

図 69 サウジアラビアの分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図 70 アラブ首長国連邦の分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図 71 クウェートの分子細胞遺伝学市場、2021年~2033年(百万米ドル)

図 72 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/