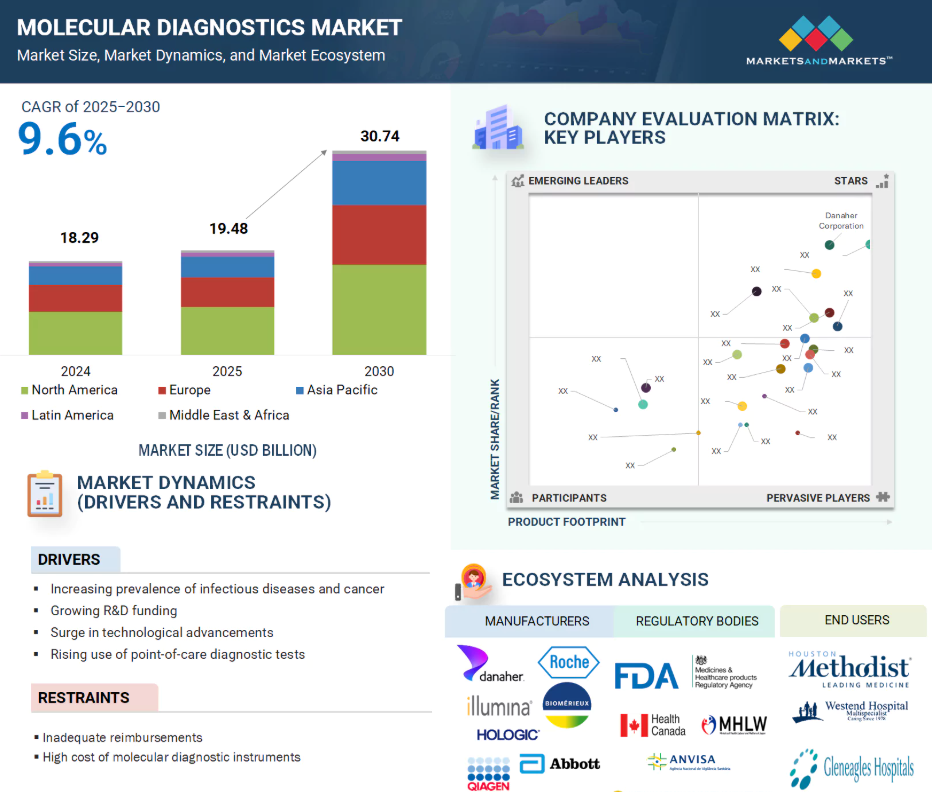

分子診断市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると見込まれております。これは主に、アジア太平洋諸国における医療支出の増加と医療インフラの急速な拡充によるものでございます。

感染症や癌の有病率の増加、ならびに分子診断分野における研究開発資金の増加が、アジア太平洋市場の成長を牽引しております。

個別化医療やオーダーメイド治療計画への関心の高まりが、精密かつ包括的な分子診断ツールの必要性を促進しております。

新興市場は、分子診断市場のプレイヤーにとって収益性の高い成長機会を提供すると予想されます。

製品発売と買収は、市場プレイヤーが最も広く採用した成長戦略でした。

世界の分子診断市場動向

推進要因:研究開発資金の増加

研究開発資金の増加は、政府主導の取り組み、対象を絞った資金援助制度、支援的な政策枠組みが重要な役割を果たす中、分子診断市場の主要な推進要因として浮上しています。多くの国々が、民間企業や研究機関に対して財政的インセンティブ、税制優遇措置、インフラ支援を提供するプログラムを実施しています。これらの施策は、イノベーションを促進し、先進的な診断技術の開発を育成することを目的としています。研究開発投資の増加により、次世代シーケンシング、デジタルPCR、多重アッセイなどの先進的なプラットフォームの探求が可能となり、同時に実験室の能力も強化されています。さらに、政府支援の助成金や官民パートナーシップは、製品開発サイクルを加速させる共同プロジェクトの機会を創出しています。この積極的な取り組みにより、高感度かつ高特異性の診断ソリューションが創出され、多様な医療環境におけるアクセシビリティと費用対効果の向上に寄与しています。こうした努力は、疾患の早期発見、患者管理の改善、疾患モニタリングの強化につながります。全体として、持続的な研究開発投資は着実なイノベーションを促進し、利用可能な検査の範囲を拡大し、医療システムがタイムリーかつ正確な診断ソリューションに対する需要増に対応する一助となります。

制約要因:分子診断機器の高コスト

診断機器の高コストは、分子診断市場の成長に対する重大な制約要因です。これらの機器は厳格な品質要件を満たすための専門技術を用いて開発されるため、製造および購入コストが高額となります。その結果、主に大規模病院や、こうした機器への投資資金を有する資金力のある基準検査機関のみが購入可能です。小規模な検査機関、地域クリニック、個人医療提供者は、これらの機器を購入する財政的資源を欠いている場合が多くあります。高額な購入価格に加え、メンテナンス、校正、ソフトウェア更新、各検査に必要な消耗品の調達といった継続的な経費が、市場の成長をさらに抑制しています。

医療スタッフが機器を操作し、コンプライアンス要件を満たすための訓練が必要であることも、総コストをさらに押し上げます。こうした継続的な経費により、小規模な施設では先進的な分子検査の導入が困難となります。このコスト障壁は、アクセス格差を招く可能性があり、地方や医療サービスが十分に行き届いていない地域の患者様は、より時間がかかり精度が低い検査方法に頼らざるを得ない状況が生じます。総じて、分子診断機器の高コストは市場浸透を制限し、多くの医療現場において迅速かつ信頼性の高い診断ソリューションの利用開始を遅らせています。

機会:新興経済国における成長機会の拡大

ブラジルやインドなどの新興経済国は、分子診断市場にとって大きな成長機会を提供しています。これらの国々は感染症や慢性疾患の負担が大きく、正確かつ迅速な診断ソリューションに対する強い需要を生み出しています。膨大な患者数と、早期疾患発見に関する意識の高まりが、導入をさらに促進しています。可処分所得の増加により、より多くの人々が高度な診断サービスを利用できるようになる一方、民間医療施設の拡充がアクセシビリティを向上させています。加えて、インド、韓国、メキシコなどの国々における医療ツーリズムの増加は、国内外の患者に対応するための高品質で信頼性の高い診断ニーズを後押ししています。同時に、政府や民間投資家は、特に検査施設の拡充と近代化に重点を置き、ライフサイエンス研究や医療インフラに多額の投資を行っています。こうした改善により、高度な診断技術を日常的な医療に迅速に統合することが可能となっています。したがって、医療需要の拡大、インフラの改善、支援的な投資が相まって、新興国における分子診断の採用が加速しており、長期的な成長機会を求める産業関係者にとって魅力的な市場となっています。

課題:変化する規制環境

分子診断市場は、地域ごとに絶えず変化する規制環境により、重大な課題に直面しています。規制当局は、診断製品の安全性、正確性、信頼性を確保するため、ガイドライン、コンプライアンス要件、品質基準を頻繁に更新しています。こうした変更は、特に革新的な技術において、製品承認の遅延や開発期間の延長を招く可能性があります。この市場の企業は、新たな規制要件を満たすため、製品、プロセス、文書を定期的に適応させる必要があります。これには、研究、検証試験、品質管理システムへの追加投資が求められることが多く、コストとリソースの両方の需要を増加させます。さらに、グローバル展開を目指す企業にとっては状況が一層複雑になります。各国・地域ごとに固有の規制枠組み、承認プロセス、文書要件が存在する可能性があるためです。こうした異なる規則に対応することは、市場参入の遅延や製品発売の速度低下を招く恐れがあります。加えて、中小規模の企業は、頻繁な規制変更を効率的に管理するリソースが不足している場合が多く、より大きな課題に直面する可能性があります。この進化する規制環境は不確実性と業務の複雑さを増大させ、企業はイノベーションと競争力を維持しつつ多様な要件を満たす戦略を構築することが求められています。

グローバル分子診断市場エコシステム分析

分子診断市場は、病院、診療所、診断検査室、その他のエンドユーザー、製品メーカー、規制機関など、幅広いエンドユーザーに対応しています。製品メーカーは、このエコシステムにおいて高品質な診断機器、試薬、消耗品を設計、開発、供給する上で極めて重要です。メーカーは、製品が必要な安全性と性能基準を満たすことを確保しつつ、革新性、正確性、効率性に注力しています。診断検査室、病院、診療所などのエンドユーザーは、臨床現場でこれらの技術を導入し、タイムリーかつ正確な診断を提供し、治療方針の決定を支援し、疾患モニタリングを支える責任を負っています。規制機関はガイドラインの設定と施行、製品の安全性と有効性の評価、市場参入に必要な承認の付与を行います。その監督により、診断製品が品質基準を満たし、患者の健康を守り、検査結果への信頼を維持することが保証され、最終的に市場の成長と普及を形作っています。

製品・サービス別では、2024年時点で試薬・キット分野が最大の市場規模を占めました。

製品・サービス別では、分子診断市場は試薬・キット、機器、サービス・ソフトウェアに区分されます。2024年には試薬・キット分野が最大の市場シェアを占めました。この優位性は、多様な検査ニーズにおける分子診断コンポーネントの高い需要と幅広い適用可能性によって牽引されました。PCR、NGS、等温増幅など様々な技術への幅広い適用性が、病院、診療所、診断検査室からの安定した需要を保証しています。疾患の早期発見と予防医療への関心の高まりが、分子検査の採用をさらに促進し、試薬とキットの消費を増加させています。これらの製品は日常検査で大量に必要とされることが多く、メーカーにとって継続的な収益源となっています。さらに、継続的な技術進歩により、ワークフロー効率と検査信頼性を向上させる、より効率的で正確、かつユーザーフレンドリーなキットの開発が進んでいます。即用型製剤や自動化対応試薬などの革新も、採用率を高めています。全体として、強い需要、継続的な使用、製品性能の継続的な改善により、試薬・キットセグメントは分子診断市場の主要な成長ドライバーとしての地位を確立しています。

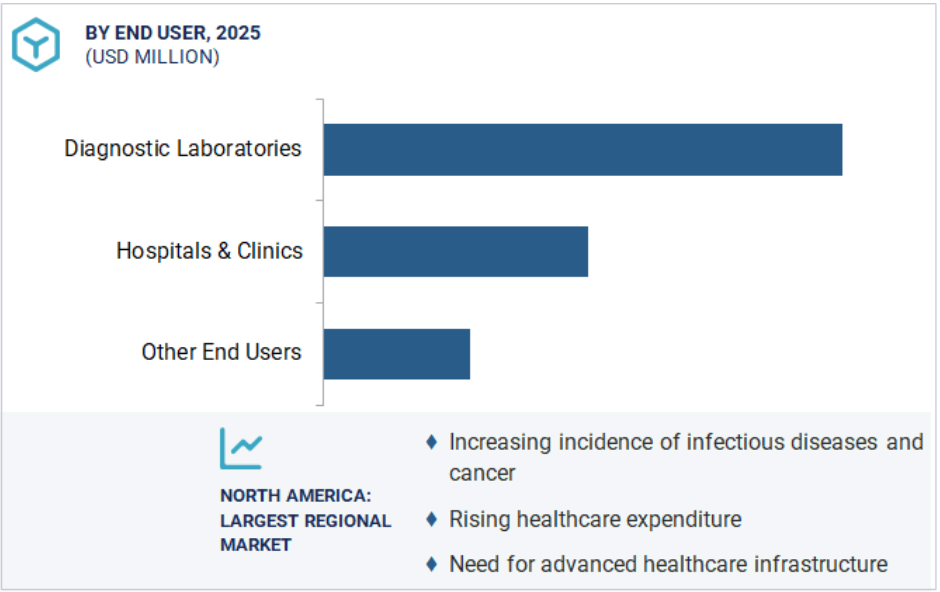

エンドユーザー別では、2024年に診断検査室セグメントが最大の市場規模を占めました。

エンドユーザー別では、分子診断セグメントは診断検査室、病院・診療所、その他のエンドユーザーに分類されます。2024年には診断検査室セグメントが最大の市場規模を占めました。感染症、がん、遺伝性疾患の検査件数増加、および正確かつ迅速な診断へのニーズの高まりが、主にこのセグメントの成長を牽引しています。多くの医療は、費用対効果と高度な技術を理由に、複雑な分子検査を専門の診断検査室へ委託することを好みます。これらの検査室は、高度な機器、自動化システム、高スループットプラットフォームを備えており、大量の検体を効率的に処理することが可能です。また、高度な技術の操作や新しい診断アッセイの迅速な導入に関する専門知識を持つ、高度に訓練された人材を擁しています。特に新興市場における医療インフラの拡充は、診断検査室の成長をさらに後押ししています。加えて、多くの病院や小規模施設よりも迅速に臨床研究へ参画し、革新的な分子処置を導入できる能力が、市場における彼らの役割を強化しています。全体として、診断検査室セグメントは今後数年間、分子診断市場における主要なエンドユーザーセグメントとして主導的な地位を維持すると予測されます。

2024年時点で、北米は分子診断市場において最大のシェアを占めました。

分子診断市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域に区分されます。2024年時点で北米が最大の市場規模を占めており、これは同地域に確立された先進的な医療インフラが存在するためです。加えて、強固な検査ネットワークと優れた研究能力が、分子診断技術の迅速な導入を支える環境を創出しています。市場成長に寄与するもう一つの重要な要因は、主要な分子診断企業の強力な存在感と、製品開発、臨床試験、商業化活動への継続的な投資です。同地域では、等温核酸増幅法(INAAT)、次世代シーケンシング(NGS)、感染症、がん、希少遺伝性疾患の診断用その他の分子ツールといった革新的技術の採用率も高い水準を示しています。さらに、継続的な技術革新、研究開発への積極的な投資、そして有利な規制政策が相まって、市場における新規・改良型診断製品の導入が加速しております。こうしたインフラの強み、技術革新、そして支援的な医療政策が組み合わさることで、北米は今後数年間にわたり分子診断市場における主導的地位を維持すると予想されます。

2024年における最大の地域別市場シェア

アメリカ:地域最大の市場

分子診断市場の最近の動向

- 2025年6月、カナダ保健省は、HIVウイルス量レベルの評価を支援することを目的とした次世代拡張カバレッジ(XC)検査であるXpert HIV-1 Viral Load XCについて、Cepheid(Danaher Corporationの子会社)に医療機器ライセンスを発行しました。

- 2025年5月、イルミナ社は厚生労働省より、TruSight™ Oncology (TSO) Comprehensiveについて、日本におけるクラスIII/IV医療機器(特定医療機器)としての承認を取得しました。

- 3月、QIAGEN N.V.は、QIAstat-Dx Gastrointestinal Panel 2 Mini Bの臨床使用についてアメリカ食品医薬品局(FDA)の認可を取得し、アメリカにおける症候群検査のポートフォリオをさらに強化しました。

- 2025年2月、bioMérieuxは、BIOFIRE FILMARRAY Gastrointestinal (GI) Panel MidについてアメリカFDAの認可を取得しました。このミッドプレックス分子パネルは、胃腸炎に関連する最も一般的な細菌、ウイルス、寄生虫11種を、1検体から検査し、約1時間で結果が得られます。

主要市場プレイヤー

分子診断市場における主要プレイヤーには以下が含まれます

Danaher Corporation (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Illumina, Inc. (US)

bioMérieux (France)

Hologic, Inc. (US)

QIAGEN N.V. (Netherlands)

Thermo Fisher Scientific Inc. (US)

Siemens Healthineers AG (Germany)

Abbott (US)

Revvity, Inc. (US)

Grifols S.A. (Spain)

QuidelOrtho Corporation (US)

DiaSorin S.p.A. (Italy)

Becton, Dickinson and Company (US)

Myriad Genetics, Inc. (US)

Agilent Technologies, Inc. (US)

Exact Sciences Corporation (US)

MDxHealth (Belgium)

TBG Diagnostics Limited (Australia)

Amoy Diagnostics Co., Ltd. (China)

Biocartis (Belgium)

Bruker (US)

Genetic Signatures Ltd. (Australia)

Unijogen Oy (Finland)

Vela Diagnostics (Singapore)

Molbio Diagnostics Limited (India)

Savyon Diagnostics (Israel)

geneOmbio Technologies (India)

1 はじめに 48

1.1 調査目的 48

1.2 市場定義 48

1.3 調査範囲 49

1.3.1 市場セグメンテーション 49

1.3.2 地域範囲 50

1.4 対象範囲と除外範囲 50

1.5 対象期間 51

1.6 対象通貨 52

1.7 主要関係者 52

1.8 変更点の概要 52

2 調査方法論 53

2.1 調査データ 53

2.1.1 二次データ 53

2.1.1.1 主要な二次情報源 54

2.1.1.2 二次情報源からの主要データ 54

2.1.2 一次データ 55

2.1.2.1 主要な一次情報源 56

2.1.2.2 一次情報源からの主要データ 56

2.1.2.3 主要な産業インサイト 58

2.1.2.4 一次インタビューの内訳 59

2.2 市場規模の推定 59

2.2.1 ボトムアップアプローチ 60

2.2.1.1 手法1:企業収益推定手法 60

2.2.1.2 手法2:企業プレゼンテーションと一次インタビュー 60

2.2.1.3 成長予測 61

2.2.1.4 CAGR予測 61

2.2.2 トップダウンアプローチ 61

2.3 市場分析とデータ三角測量 63

2.4 市場シェア評価 64

2.5 調査の前提条件 64

2.5.1 パラメトリックな前提条件 64

2.6 調査の限界 64

2.7 リスク評価 65

3 エグゼクティブサマリー 66

4 プレミアムインサイト 73

4.1 分子診断市場概要 73

4.2 分子診断市場(製品・サービス別)、2025年対2030年 73

4.3 分子診断市場、検査の種類別、2025年対2030年 74

4.4 分子診断市場、検体の種類別、2025年対2030年 74

4.5 分子診断市場、技術別、2025年対2030年 75

4.6 分子診断市場、用途別、2025年対2030年 75

4.7 分子診断市場、処置別、2025年対2030年 76

4.8 分子診断市場、臨床応用別、2025年対2030年 76

4.9 分子診断市場、エンドユーザー別、2025年対2030年 77

4.10 分子診断市場:地域別成長機会 77

5 市場概要 78

5.1 はじめに 78

5.2 市場動向 78

5.2.1 推進要因 79

5.2.1.1 感染症および癌の有病率の増加 79

5.2.1.2 研究開発資金の増加 81

5.2.1.3 技術進歩の急増 82

5.2.1.4 ポイントオブケア診断検査の利用増加 83

5.2.2 抑制要因 84

5.2.2.1 不十分な償還制度 84

5.2.2.2 分子診断機器の高コスト 84

5.2.3 機会 85

5.2.3.1 コンパニオン診断の重要性の高まり 85

5.2.3.2 新興経済国における成長機会の増加 85

5.2.4 課題 86

5.2.4.1 規制環境の変化 86

5.2.4.2 運用上の障壁と労働力不足 86

5.2.4.3 代替技術の導入 86

5.3 価格分析 87

5.3.1 分子診断製品の平均販売価格動向 88

5.3.2 主要企業別分子診断試薬・キットの平均販売価格動向 88

5.3.3 地域別分子診断製品の平均販売価格動向 89

5.4 特許分析 90

5.4.1 主要特許リスト 91

5.5 バリューチェーン分析 91

5.6 サプライチェーン分析 93

5.7 HSコード 94

5.7.1 輸入シナリオ(HSコード3822) 94

5.7.2 輸出シナリオ(HSコード3822) 95

5.8 エコシステム分析 96

5.9 ポーターの5つの力分析 97

5.9.1 新規参入の脅威 98

5.9.2 代替品の脅威 98

5.9.3 買い手の交渉力 98

5.9.4 供給者の交渉力 98

5.9.5 競争の激しさ 99

5.10 規制環境 99

5.10.1 規制の枠組み 99

5.10.1.1 北米 99

5.10.1.1.1 アメリカ 99

5.10.1.1.2 カナダ 99

5.10.1.2 ヨーロッパ 99

5.10.1.2.1 ドイツ 100

5.10.1.2.2 英国 100

5.10.1.2.3 フランス 101

5.10.1.2.4 イタリア 101

5.10.1.3 アジア太平洋地域 101

5.10.1.3.1 中国 101

5.10.1.3.2 日本 101

5.10.1.3.3 インド 102

5.10.1.4 ラテンアメリカ 102

5.10.1.4.1 ブラジル 102

5.10.1.4.2 メキシコ 103

5.10.1.5 中東 103

5.10.1.5.1 アフリカ 103

5.10.2 規制機関、政府機関、その他の組織 103

5.11 技術分析 105

5.11.1 主要技術 105

5.11.1.1 ポリメラーゼ連鎖反応 105

5.11.2 補完技術 106

5.11.2.1 マイクロアレイ 106

5.11.3 隣接技術 107

5.11.3.1 次世代シーケンシング 107

5.12 主要会議・イベント(2025年~2026年) 107

5.13 顧客ビジネスに影響を与える動向・変革 108

5.14 主要なステークホルダーと購買基準 109

5.14.1 購買プロセスにおける主要なステークホルダー 109

5.14.2 購買基準 110

5.15 投資と資金調達シナリオ 110

5.16 ケーススタディ分析 111

5.16.1 ケーススタディ 1:分子診断を用いた非定型呼吸器感染症の特定 111

5.16.2 事例研究 2:ノロウイルス診断と病床管理の改善に向けた迅速 PCR 検査の導入 112

5.16.3 事例研究 3:ドイツの病院における迅速 PCR 検査による救急医療と外科的リソース管理の効率化 112

5.17 分子診断市場に対するAI/生成AIの影響 113

5.17.1 はじめに 113

5.17.2 AIの市場可能性 113

5.17.2.1 主なユースケース 114

5.17.3 主要企業によるAIの導入状況 114

5.17.4 分子診断市場におけるAIの将来展望 115

5.18 アメリカ2025年関税 115

5.18.1 はじめに 115

5.18.2 主な関税率 116

5.18.3 価格への影響分析 116

5.18.4 地域への影響 117

5.18.4.1 北米 117

5.18.4.2 ヨーロッパ 117

5.18.4.3 アジア太平洋地域 117

5.18.5 最終用途産業への影響 117

5.18.5.1 病院・診療所 117

5.18.5.2 診断検査室 118

6 分子診断市場(製品・サービス別) 119

6.1 はじめに 120

6.2 試薬・キット 120

6.2.1 早期疾患検出への意識の高まりが市場を牽引 120

6.3 機器 124

6.3.1 迅速かつ正確な検査結果への需要の高まりが市場を後押し 124

6.4 サービス及びソフトウェア 128

6.4.1 先進的な機器の導入拡大が市場を牽引 128

7 分子診断市場(検査の種類別) 131

7.1 はじめに 132

7.2 臨床検査 132

7.2.1 自動化と効率的な疾病検査への需要増加が市場を牽引 132

7.3 POC検査 136

7.3.1 公衆衛生機関および政府による投資の増加が市場を後押し 136

8 分子診断市場(検体タイプ別) 140

8.1 はじめに 141

8.2 血液、血清、血漿 141

8.2.1 遺伝子検査、感染症診断、がん診断における利用拡大が市場を牽引 141

8.3 尿 145

8.3.1 非侵襲的で容易な検体採取処置の必要性が市場を牽引 145

8.4 その他の検体タイプ 148

9 分子診断市場、技術別 152

9.1 はじめに 153

9.2 ポリメラーゼ連鎖反応(PCR) 154

9.2.1 プロテオミクスおよびゲノミクス分野での利用拡大が成長を促進 154

9.3 等温核酸増幅技術 158

9.3.1 迅速診断の必要性が成長を促進 158

9.4 DNA シーケンシングおよび次世代シーケンシング 161

9.4.1 市場を牽引する技術進歩の拡大 161

9.5 イン・シチュ・ハイブリダイゼーション 165

9.5.1 染色体異常診断および遺伝子マッピングにおける応用拡大が市場を促進 165

9.6 DNAマイクロアレイ 168

9.6.1 設計、密度、検出技術の進歩の急増が市場を牽引 168

9.7 その他の技術 172

10 分子診断市場、用途別 176

10.1 はじめに 177

10.2 感染症診断 177

10.2.1 性感染症 181

10.2.1.1 CT/NG 185

10.2.1.1.1 新規検査法の開発拡大が市場を牽引 185

10.2.1.2 HIV 188

10.2.1.2.1 輸血および献血の増加が市場を推進 188

10.2.1.3 HPV 191

10.2.1.3.1 子宮頸がん症例の増加が成長を促進 191

10.2.1.4 梅毒 194

10.2.1.4.1 手頃な価格かつ迅速な分子診断ソリューションへの需要拡大が市場を牽引 194

10.2.1.5 その他の性感染症 197

10.2.2 肝炎 200

10.2.2.1 B型肝炎 203

10.2.2.1.1 継続的なウイルス管理・モニタリングの必要性が市場を牽引 203

10.2.2.2 C型肝炎 206

10.2.2.2.1 成長を支援する有利な政府施策 206

10.2.2.3 その他の肝炎疾患 209

10.2.3 呼吸器感染症 212

10.2.3.1 結核 216

10.2.3.1.1 結核による死亡者数の削減への関心の高まりが市場を牽引 216

10.2.3.2 インフルエンザ 219

10.2.3.2.1 増加する株と亜型が市場を牽引 219

10.2.3.3 咽頭炎 222

10.2.3.3.1 細菌性感染症とウイルス性感染症の区別が必要となり、成長を促進 222

10.2.3.4 その他の呼吸器感染症 225

10.2.4 院内感染 228

10.2.4.1 高齢化社会の進展が成長を後押し 228

10.2.5 媒介生物感染症 231

10.2.5.1 疾病監視への注目の高まりが市場を推進 231

10.2.6 その他の感染症 234

10.3 腫瘍検査 238

10.3.1 乳がん 242

10.3.1.1 生存率向上の必要性が高まり、成長を支える 242

10.3.2 大腸がん 245

10.3.2.1 バイオマーカーの需要増加が市場を牽引 245

10.3.3 肺がん 247

10.3.3.1 市場を牽引する予測バイオマーカーの利用拡大 247

10.3.4 前立腺がん 250

10.3.4.1 成長を支えるゲノム技術の急速な進歩 250

10.3.5 その他のがん種類 253

10.4 遺伝子検査 256

10.4.1 希少遺伝性疾患の診断・管理の重要性増大が市場を牽引 256

10.5 その他の応用分野 259

11 分子診断市場、処置別 262

11.1 はじめに 263

11.2 多重検査 263

11.2.1 迅速診断への需要増加が成長を促進 263

11.3 単一検査 267

11.3.1 成長を促進する手頃な価格の検査へのニーズ 267

12 臨床応用分野別分子診断市場 271

12.1 はじめに 272

12.2 診断 272

12.2.1 確認検査とタイムリーな治療に対する臨床ニーズの高まりが市場を牽引 272

12.3 スクリーニング 275

12.3.1 感染症の早期スクリーニングの重要性が増し、市場拡大を推進 275

13 分子診断市場、エンドユーザー別 279

13.1 はじめに 280

13.2 診断検査室 280

13.2.1 コスト削減のための検査診断の外部委託増加が成長を促進 280

13.3 病院・診療所 283

13.3.1 医療システムへの注目の高まりが成長を刺激 283

13.4 その他のエンドユーザー 286

14 地域別分子診断市場 290

14.1 はじめに 291

14.2 北米 292

14.2.1 マクロ経済見通し 299

14.2.2 アメリカ 300

14.2.2.1 先進的な医療インフラと高い医療支出が市場を牽引する見込み 300

14.2.3 カナダ 305

14.2.3.1 ゲノム研究への注目の高まりが市場を促進する見込み 305

14.3 ヨーロッパ 310

14.3.1 マクロ経済見通し 311

14.3.2 ドイツ 316

14.3.2.1 堅調な医療支出と一人当たり可処分所得の増加が市場を牽引 316

14.3.3 英国 321

14.3.3.1 地域密着型診断の拡大が分子診断の普及を促進 321

14.3.4 フランス 327

14.3.4.1 製品発売および新技術開発のための研究開発費の増加が成長を促進 327

14.3.5 イタリア 332

14.3.5.1 高齢化人口への人口動態の変化が市場を支える 332

14.3.6 スペイン 337

14.3.6.1 成長を支援する遺伝子検査および出生前検査の需要急増 337

14.3.7 ロシア 342

14.3.7.1 市場成長を促進する質の高い医療へのアクセス拡大 342

14.3.8 スイス 347

14.3.8.1 新規医薬品・治療法への医療支出増加が市場を牽引 347

14.3.9 その他のヨーロッパ 352

14.4 アジア太平洋地域 357

14.4.1 マクロ経済見通し 359

14.4.2 中国 363

14.4.2.1 近代的な医療への公的アクセスの拡大が市場を牽引 363

14.4.3 日本 368

14.4.3.1 国民皆保険制度による医療費償還政策が市場を支える 368

14.4.4 インド 373

14.4.4.1 医療保険の普及率向上、病院の設置、および外国直接投資の増加が市場を牽引する見込みです。 373

14.4.5 オーストラリア 378

14.4.5.1 技術進歩の加速が成長を促進する見込みです。 378

14.4.6 韓国 383

14.4.6.1 医療観光促進に向けた政府の積極的な施策が成長を支える見込みです。 383

14.4.7 その他のアジア太平洋地域 388

14.5 ラテンアメリカ 393

14.5.1 マクロ経済見通し 394

14.5.2 ブラジル 399

14.5.2.1 国民皆保険制度による医療アクセスの拡大がブラジルでの普及を促進 399

14.5.3 メキシコ 404

14.5.3.1 成長を支える急成長中の医療観光産業 404

14.5.4 その他のラテンアメリカ諸国 409

14.6 中東・アフリカ 414

14.6.1 マクロ経済見通し 415

14.6.2 サウジアラビア 420

14.6.2.1 政府の医療支出増加が市場を後押し 420

14.6.3 アラブ首長国連邦 425

14.6.3.1 医療インフラの改善が成長を支える 425

14.6.4 その他中東・アフリカ地域 430

15 競争環境 436

15.1 はじめに 436

15.2 主要企業の戦略/勝つための権利 436

15.2.1 分子診断市場における主要プレイヤーの戦略概要 436

15.3 収益シェア分析 438

15.4 市場シェア分析(2024年) 439

15.5 企業評価マトリックス:主要企業、2024年 441

15.5.1 スター企業 441

15.5.2 新興リーダー企業 441

15.5.3 普及型企業 441

15.5.4 参加企業 441

15.5.5 企業フットプリント:主要企業、2024年 443

15.5.5.1 企業フットプリント 443

15.5.5.2 地域フットプリント 443

15.5.5.3 製品・サービスフットプリント 444

15.5.5.4 サンプルタイプフットプリント 444

15.5.5.5 アプリケーションフットプリント 445

15.6 企業評価マトリックス:スタートアップ/中小企業、2024年 445

15.6.1 先進的企業 445

15.6.2 対応力のある企業 445

15.6.3 ダイナミック企業 446

15.6.4 スタート地点 446

15.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 447

15.6.5.1 主要スタートアップ/中小企業の詳細リスト 447

15.6.5.2 スタートアップ/中小企業の競争力ベンチマーキング 447

15.7 企業評価と財務指標 448

15.7.1 財務指標 448

15.7.2 企業評価 449

15.8 ブランド/製品比較 450

15.9 競争環境 450

15.9.1 製品/サービスの発売および承認 450

15.9.2 取引 451

15.9.3 事業拡大 452

16 企業プロファイル 453

16.1 主要企業 453

16.1.1 ダナハー・コーポレーション 453

16.1.1.1 事業概要 453

16.1.1.2 提供製品・サービス 454

16.1.1.3 最近の動向 456

16.1.1.3.1 製品・サービスの発売および承認 456

16.1.1.3.2 取引 457

16.1.1.3.3 事業拡大 458

16.1.1.4 MnMの見解 458

16.1.1.4.1 勝利への権利 458

16.1.1.4.2 戦略的選択 458

16.1.1.4.3 弱みと競合上の脅威 459

16.1.2 F. ホフマン・ラ・ロシュ社 460

16.1.2.1 事業概要 460

16.1.2.2 提供製品・サービス 461

16.1.2.3 最近の動向 463

16.1.2.3.1 製品・サービスの発売および承認 463

16.1.2.3.2 取引 465

16.1.2.4 MnMの見解 466

16.1.2.4.1 勝つ権利 466

16.1.2.4.2 戦略的選択 466

16.1.2.4.3 弱みと競合上の脅威 466

16.1.3 イルミナ社 467

16.1.3.1 事業概要 467

16.1.3.2 提供製品・サービス 468

16.1.3.3 最近の動向 469

16.1.3.3.1 製品・サービスの発売および承認 469

16.1.3.3.2 取引 470

16.1.3.3.3 事業拡大 471

16.1.3.4 MnMの見解 471

16.1.3.4.1 勝つ権利 471

16.1.3.4.2 戦略的選択 472

16.1.3.4.3 弱みと競合上の脅威 472

16.1.4 HOLOGIC, INC. 473

16.1.4.1 事業概要 473

16.1.4.2 提供製品・サービス 474

16.1.4.3 最近の動向 475

16.1.4.3.1 製品・サービスの発売および承認 475

16.1.4.3.2 取引 476

16.1.4.4 MnMの見解 477

16.1.4.4.1 勝利の権利 477

16.1.4.4.2 戦略的選択 477

16.1.4.4.3 弱点と競合上の脅威 477

16.1.5 BIOMÉRIEUX 478

16.1.5.1 事業概要 478

16.1.5.2 提供製品・サービス 479

16.1.5.3 最近の動向 481

16.1.5.3.1 製品・サービスの発売および承認 481

16.1.5.3.2 取引 482

16.1.5.4 MnMの見解 483

16.1.5.4.1 勝つ権利 483

16.1.5.4.2 戦略的選択 483

16.1.5.4.3 弱点と競合上の脅威 483

16.1.6 アボット・ラボラトリーズ 484

16.1.6.1 事業概要 484

16.1.6.2 提供製品・サービス 485

16.1.6.3 最近の動向 487

16.1.6.3.1 製品・サービスの発売および承認 487

16.1.6.3.2 取引 488

16.1.7 サーモフィッシャーサイエンティフィック社 489

16.1.7.1 事業概要 489

16.1.7.2 提供製品・サービス 490

16.1.7.3 最近の動向 491

16.1.7.3.1 製品・サービスの発売および承認 491

16.1.7.3.2 取引 492

16.1.8 QIAGEN N.V. 493

16.1.8.1 事業概要 493

16.1.8.2 提供製品・サービス 494

16.1.8.3 最近の動向 496

16.1.8.3.1 製品・サービスの発売および承認 496

16.1.8.3.2 取引 498

16.1.8.3.3 事業拡大 499

16.1.9 REVVITY, INC. 500

16.1.9.1 事業概要 500

16.1.9.2 提供製品・サービス 501

16.1.10 MYRIAD GENETICS, INC. 502

16.1.10.1 事業概要 502

16.1.10.2 提供製品・サービス 503

16.1.10.3 最近の動向 504

16.1.10.3.1 製品・サービスの発売および承認 504

16.1.10.3.2 取引 504

16.1.11 シーメンス・ヘルスケア社 507

16.1.11.1 事業概要 507

16.1.11.2 提供製品・サービス 508

16.1.11.3 最近の動向 509

16.1.11.3.1 製品・サービスの発売および承認 509

16.1.11.3.2 取引 509

16.1.11.3.3 事業拡大 510

16.2 その他の主要企業 511

16.2.1 ベクトン・ディッキンソン・アンド・カンパニー(BD) 511

16.2.2 グリフォルス社 512

16.2.3 クイデロソ・コーポレーション 513

16.2.4 ディアソリン社 514

16.2.5 エクザクト・サイエンシズ・コーポレーション 516

16.2.6 ジェネティック・シグネチャーズ 517

16.2.7 アジレント・テクノロジー社 518

16.2.8 MDXヘルス 519

16.2.9 バイオカーティス 520

16.2.10 メディジェン・バイオテクノロジー社 521

16.2.11 ベラ・ダイアグノスティクス社 522

16.2.12 アモイ・ダイアグノスティクス株式会社 523

16.2.13 ブルカー・コーポレーション(エリテックグループ) 524

16.2.14 モルビオ・ダイアグノスティクス・リミテッド 526

16.2.15 ジノムバイオテクノロジー 527

16.2.16 サビヨン・ダイアグノスティクス 528

16.2.17 ユニオゲン社 529

17 付録 530

17.1 ディスカッションガイド 530

17.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 536

17.3 カスタマイズオプション 538

17.4 関連レポート 538

17.5 著者詳細 539

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/