主要な市場動向とインサイト

- 2024年時点で、欧州は多層フィルムリサイクル市場において38.31%という最大の収益シェアを占め、主導的な地位にありました。

- ドイツにおける多層フィルムリサイクル市場は、2025年から2033年にかけて8.1%という高い年平均成長率(CAGR)で成長すると予測されています。

- ラミネートタイプ別では、PE/PAフィルムセグメントが2025年から2033年にかけて、収益ベースで8.5%というかなりのCAGRで成長すると予測されています。

- 最終用途別では、食品・飲料用フレキシブル包装セグメントが2025年から2033年にかけて、収益ベースで8.2%というかなりのCAGRで成長すると予測されています。

市場規模と予測

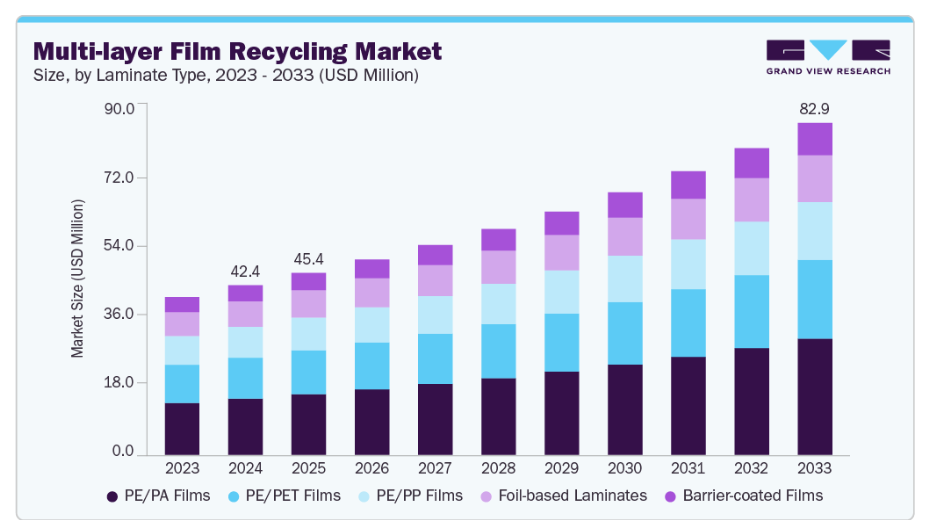

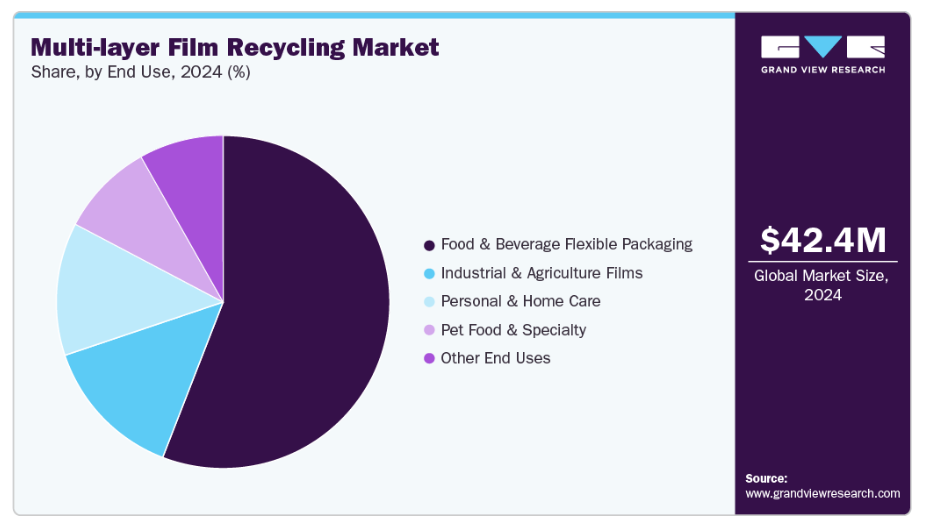

- 2024年市場規模:4238万米ドル

- 2033年予測市場規模:8295万米ドル

- CAGR(2025-2033年):7.8%

- 欧州:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

これらのフィルムは、優れたバリア性、軽量設計、コスト効率の高さから、食品、飲料、パーソナルケア、農業、工業用包装において広く使用されています。

環境問題への関心の高まりと、使い捨てプラスチックや非再生可能包装を対象とした規制枠組みの強化が相まって、多層フィルム向けの革新的なリサイクル技術への需要が加速しています。化学的リサイクル、溶剤分離、相溶化剤、熱分解といった手法が、リサイクル困難な積層フィルムの循環型処理を実現する有効な方法として、ますます注目されています。これにより、本市場は包装技術の革新と循環型経済の目標が交差する位置づけにあります。

推進要因、機会、および制約

この市場の主要な推進要因の一つは、特に包装業界において、プラスチック廃棄物の削減とリサイクル率の向上を求める世界的な圧力の高まりです。北米、欧州、アジア太平洋地域の一部では、政府や規制機関が多層プラスチックを直接対象とした拡大生産者責任(EPR)枠組み、再生材使用義務、埋立制限を導入しています。これらの措置は、生産者がリサイクルインフラや代替的な材料回収経路への投資を行うよう促すものです。

並行して、消費者ブランドは野心的な持続可能性目標を掲げており、ネスレ、ユニリーバ、ペプシコなどの企業は、フレキシブル包装における再生材含有率の向上を約束しています。これらの企業の大規模な包装フットプリントは、再生多層フィルムソリューションに対する強力な下流需要を生み出し、先進的な回収技術への革新と投資を促進しています。

コスト効率に優れ、拡張性のあるリサイクル技術の開発は、多層フィルムリサイクル市場にとって最も重要な機会の一つです。相溶化剤を用いたリサイクル、酵素分解、溶剤による剥離といった革新技術により、食品用または高付加価値包装用途に再投入可能な高品質な再生材の製造が可能となります。多層フィルムのクローズドループシステム構築は、フレキシブル包装の循環性を大幅に向上させるでしょう。

しかしながら、先進的なリサイクル技術の高コストは依然として大きな障壁となっております。機械的リサイクル手法は多層フィルムには不十分な場合が多く、化学的・溶剤ベースのプロセスには多額の設備投資、高い運用コスト、食品接触用途における複雑な規制承認が必要となります。これにより、特にコストに敏感な市場での導入が制限されております。

市場の集中度と特性

多層フィルムリサイクル市場の成長段階は高く、そのペースは加速しています。化学企業、リサイクル業者、包装メーカー間の連携により、市場では中程度から高いレベルのイノベーションが進行中です。多層剥離、相溶化剤強化リサイクル、混合積層フィルムの熱分解といった新規プロセスが、強力な研究開発資金とブランドオーナーとの提携のもと、パイロット規模および工業規模で試験されています。

本分野における合併・買収は発生しつつあるものの、頻度は比較的低く、主に化学企業が持続可能な包装ポートフォリオ強化のため、リサイクル技術スタートアップやリサイクル業者を買収するケースが中心です。現段階では、完全買収よりも戦略的提携や合弁事業がより一般的です。

規制は多層フィルムリサイクル市場に大きな影響を与えます。EUの使い捨てプラスチック指令、EPR(拡大生産者責任)制度、再生材含有義務化などの政策は、需要と技術導入に直接影響します。規制面の支援が、高度なリサイクルソリューションの商業的実現可能性を左右することが多いのです。

代替品としては、単一素材のフレキシブル包装フィルム、紙ベースのラミネート、生分解性代替品などが挙げられます。これらは多層プラスチックへの依存度を低減しますが、同等のバリア性能やコスト効率に欠ける場合が多く、代替が進んでいるものの完全な代替には至っていません。

エンドユーザー基盤は食品・飲料およびパーソナルケア分野に集中しており、これらが多層フィルム用途の大部分を占めています。大規模な多国籍FMCG企業が需要を主導しており、リサイクル可能性基準や再生材含有率の統合に対して買い手側の影響力が非常に高くなっています。

ラミネートタイプ別インサイト

PE/PAフィルムセグメントは、2024年に多層フィルムリサイクル市場で33.16%の収益シェアを占め、予測期間中に年平均成長率(CAGR)8.5%で成長すると見込まれています。高い耐穿刺性と酸素バリア性から生鮮食品や医療製品の真空包装に広く使用されるPE/PAフィルムは、リサイクルにおいてより困難なストリームの一つです。

しかしながら、相溶化剤および機械的リサイクル技術の進歩により、これらのフィルムをゴミ袋、農業用フィルム、建築用シートなどの二次用途に再生利用する機会が広がりつつあり、本セグメントのリサイクル可能性は徐々に高まっております。

PE/PET積層フィルムは、スナック菓子、冷凍食品、家庭用品のフレキシブル包装として使用されていますが、ポリエチレン層とポリエステル層の固有の相容性不足が従来、リサイクル性を制限してきました。溶剤ベースの分離・剥離技術における近年の進歩により、より高付加価値のリサイクルストリームの開拓が進んでいます。

バリアコーティングフィルム分野は、予測期間を通じて8.3%という高い年平均成長率(CAGR)で成長すると見込まれています。EVOH、SiOx、AlOxコーティングなどを採用したバリアコーティングフィルムは、食品・飲料包装においてアルミラミネートの軽量代替品として注目を集めています。完全なアルミ層に比べリサイクルが簡素化される一方、分離と品質回復には依然として課題が残されています。相溶化剤化学の革新と化学的リサイクル経路の進展により、バリアコーティングフィルムのリサイクル性が向上しつつあります。

PE/PPラミネートは、乾燥食品、菓子類、パウチ包装に広く使用されています。他の多層構造とは異なり、PEとPPは加工互換性を有するため、比較的リサイクルが容易です。この特性により、PE/PPラミネートは多層フィルムリサイクル市場において有望なセグメントの一つと位置付けられています。

最終用途別インサイト

食品・飲料用フレキシブル包装セグメントは、2024年に多層フィルムリサイクル市場で55.90%の収益シェアを占め、予測期間中に年平均成長率(CAGR)10.5%で成長すると見込まれています。スナック用パウチ、冷凍食品袋、飲料用小袋などの用途において、これらのラミネートはバリア特性を確保するため、PE、PET、PA、または箔を組み合わせることが多いです。しかしながら、主要なFMCG企業がリサイクル可能な包装への取り組みを強化し、循環型経済を推進する規制が導入される中、この分野を対象としたリサイクル活動は予測期間中に急速に拡大すると見込まれます。

シャンプー、洗剤、家庭用洗剤などのパーソナルケア・ホームケア製品では、耐久性、ブランディング、陳列効果を高めるため、多層パウチやサシェが頻繁に使用されています。汚染や小容量包装のため、この分野のリサイクルは遅れておりましたが、ブランドオーナーの持続可能性目標により、回収とリサイクルへの投資がさらに促進されると予測されます。

ペットフード・特殊品セグメントは、世界的なペットフード市場の急成長により、予測期間を通じて8.0%という高いCAGRで成長すると見込まれています。ペットフード包装は多層フィルム廃棄物の主要な発生源であり、鮮度保持と保存期間延長のため、通常は箔ベースのラミネートやバリアコーティングフィルムが使用されています。これらの構造は、高いバリア性要求と材料の複雑さから、リサイクルが最も困難な部類に属します。それでも、欧州や北米ではパイロットプロジェクトが実施され、この廃棄物ストリームに対する機械的・化学的リサイクル手法が試験されています。回収されたポリマーは、建設資材や低グレード包装材として再利用されています。

サイレージラップ、温室用フィルム、工業用保護カバーなどの産業・農業用途では、強度、耐紫外線性、バリア性を確保するため多層フィルムが不可欠です。汚染や回収ロジスティクスは依然として主要課題ですが、回収制度や大量の産業廃棄物向けに改良された機械的リサイクルラインにより、これらのフィルムのリサイクルは進展を見せています。

地域別インサイト

欧州の多層フィルムリサイクル市場は、2024年の世界市場収益において38.31%という最大のシェアを占めました。包装および包装廃棄物規制(PPWR)などの強固な規制枠組みが業界を支えています。同地域では単一素材フィルムへの移行が進み、機械的・化学的リサイクルインフラへの大規模投資が行われています。選別や汚染の問題はあるものの、CIMPAプロジェクトなどの取り組みやエコデザイン原則の普及により、リサイクル可能性は向上しています。

ドイツの多層フィルムリサイクル市場は、先進的な廃棄物管理システムと強力な政策施行により、同分野の先駆者として際立っています。フラウンホーファーIVVなどの研究機関では、ポリマーの完全性を維持する溶剤ベースのリサイクルプロセスを開発しており、高品質な再利用を可能にしております。さらに、産業試験ではPET/PE多層フィルムの分離に成功しており、スケーラブルなソリューションへの道筋が整いつつあります。

北米における多層フィルムリサイクル市場の動向

北米では、業界関係者、自治体、環境団体間の連携強化に伴い、多層フィルムリサイクルのパラダイムシフトが進行中でございます。同地域では、多層包装の複雑さを克服するため、化学的リサイクルやAIを活用した選別システムへの投資が進められています。EPA(米国環境保護庁)の「国家リサイクル戦略」を含む規制の勢いにより、ブランド所有者はリサイクル可能な単一素材代替品や循環型包装モデルへの移行を迫られています。

米国における多層フィルムリサイクル市場の動向

米国における多層フィルムリサイクル市場は、インフラの不足とリサイクルプログラムへの消費者参加率の低さに直面しています。大半の多層フィルムは戸別回収システムでは受け入れられず、店舗回収制度に依存しています。しかしながら、企業は高品質樹脂を回収するため、相溶化技術や溶剤分離法の研究を進めています。企業の持続可能性目標や州レベルの法規制に後押しされた包装材における再生材使用の推進は、先進的リサイクル技術への投資拡大が見込まれます。

アジア太平洋地域の多層フィルムリサイクル市場動向

アジア太平洋地域の多層フィルムリサイクル市場は、拡大する製造セクターと高まる環境意識を背景に、2025年から2033年にかけて年平均成長率(CAGR)8.3%で成長すると予測されています。中国、インド、東南アジア諸国などの国々は、柔軟包装廃棄物の急増に対応するため、先進的なリサイクル技術とインフラへの投資を進めています。しかしながら、断片化した廃棄物収集システムと限定的な消費者参加が課題となっています。循環型経済モデルや堆肥化可能な代替品推進に向けた政府の取り組みが、持続可能な多層フィルムソリューションの導入を加速させると予想されます。

中国における多層フィルムリサイクル市場は、世界最大のプラスチックフィルム生産国かつ消費国としての地位により主導的立場にあり、多層フィルムリサイクルの展望形成において極めて重要な役割を果たしています。同国はプラスチック廃棄物輸入に関する厳格な規制を実施し、現在は国内リサイクル能力の強化に注力しています。農業用フィルム廃棄物(プラスチック廃棄物の大部分を占める)向けに機械化回収システムが開発されています。

インドの多層フィルムリサイクル市場は、拡大生産者責任(EPR)ガイドラインなどの政策改革や、フレキシブル包装廃棄物管理への圧力増大を背景に急速に進化しています。プラスチック消費量の40%以上が多層フィルムに起因するため、収集・分別において重大な課題に直面しています。しかしながら、インフラと意識の向上に伴い、市場は拡大の兆しを見せております。したがって、製品需要は2030年までに2462万米ドルに達すると予測されております。

ラテンアメリカ多層フィルムリサイクル市場の動向

同地域はインフラと規制上の課題に直面しておりますが、意識の高まりと民間セクターのイノベーションが進展を牽引しております。非公式なリサイクルネットワークが重要な役割を果たしており、選別と処理を改善するための新技術が導入されております。

ブラジルにおける多層フィルムリサイクル市場は、複雑な包装廃棄物の剥離・脱墨を可能にするDeink 4Dなどの革新技術により、ラテンアメリカをリードすると予測されます。大規模リサイクルプラントの稼働開始やグローバル企業との提携は、ブラジルがプラスチック廃棄物の状況を変革する決意を示しています。

中東・アフリカにおける多層フィルムリサイクル市場の動向

中東・アフリカ地域では、持続可能な包装材への需要増加と政府主導の循環型経済イニシアチブを背景に、多層フィルムリサイクルが徐々に普及すると見込まれます。南アフリカ、アラブ首長国連邦(UAE)、エジプトなどの国々は、堆肥化可能な多層フィルムへの投資や機械的リサイクル能力の拡充を進めています。官民連携や地域政策が勢いを増すにつれ、市場は着実な成長が見込まれます。

主要多層フィルムリサイクル企業の動向

多層フィルムリサイクル市場の競争環境は、確立されたリサイクル技術プロバイダー、包装コンバーター、循環型経済イノベーションに注力する新興スタートアップが混在して形成されています。市場は中程度の集中度を示しており、主要プレイヤーは相溶化剤、溶剤分離、化学的リサイクルといった独自技術を活用し、多層構造の固有の複雑性に取り組んでいます。

持続可能性目標や規制要件の達成を目指す企業が増える中、リサイクル業者とブランドオーナー間の戦略的提携が拡大しています。単一素材代替品への移行も競争に影響を与えており、リサイクル可能なフィルム設計へ方向転換する企業も見られます。

主要多層フィルムリサイクル企業:

以下は多層フィルムリサイクル市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- BASF SE

- Coperion GmbH

- Pluss Advanced Technologies

- Ingenia Polymers

- APK AG

- SUEZ Recycling & Recovery

- Waste Management Inc.

- KW Plastics

- Plastipak Packaging

- Enval Ltd.

最近の動向

- 2024年8月、リヨンデルバゼル社は、低密度ポリエチレン(LDPE)向け溶剤ベースのリサイクル技術を専門とするドイツ企業APK AGの買収を発表しました。これは同社の循環型・低炭素ソリューション事業の強化を目的としたものです。この動きは、リヨンデルバゼル社の既存の機械的リサイクルおよび高度リサイクル能力を補完するものです。さらに、この買収は、2030年までに年間少なくとも200万メートルトンの再生・再生可能原料由来ポリマーを生産するというリヨンデルバゼルの目標を支援するものです。

- 2023年5月には、BASF、クローネス、SÜDPACK、TOMRAが連携し、食品用途で広く使用されているPET/PE多層包装のリサイクル課題に取り組んでいます。クローネ社のパイロットプラントにおける産業試験では、BASF社の剥離用接着剤、SÜDPACK社のラミネートトレイ、TOMRA社の近赤外線選別技術、クローネ社の高温洗浄プロセスを活用し、多層成分の69%を分離することに成功しました。本協業は、既存インフラを多層リサイクルに適応可能であることを実証し、EUの包装・包装廃棄物規制が掲げる2030年目標に沿うものです。

グローバル多層フィルムリサイクル市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新業界動向の分析を提供するとともに、グローバル・地域・国レベルでの収益成長を予測します。本調査では、Grand View Researchは積層タイプ、最終用途、地域に基づいて多層フィルムリサイクル市場レポートをセグメント化しております:

- 積層タイプ別見通し(収益:百万米ドル、数量:キロトン、2021年~2033年)

- PE/PAフィルム

- PE/PETフィルム

- PE/PPフィルム

- 箔ベースのラミネート

- バリアコーティングフィルム

- 最終用途別見通し(収益:百万米ドル、数量:キロトン、2021年~2033年)

- 食品・飲料用フレキシブル包装

- パーソナルケア・ホームケア

- ペットフード・特殊用途

- 産業・農業用フィルム

- その他の最終用途

- 地域別見通し(収益:百万米ドル、 数量、キロトン、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 多層フィルムリサイクル市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加者の利益率分析

3.2.2. 原材料の動向

3.2.3. 原材料価格分析

3.3. 技術概要

3.3.1. 商業生産技術

3.3.2. 技術進歩のロードマップ(2021年から2030年)

3.4. 持続可能性の動向

3.4.1. リサイクルと循環型経済

3.5. 平均価格動向分析(2021年~2030年、米ドル/kg)

3.5.1. 価格設定に影響を与える主要要因

3.6. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界の機会

3.8.4. 業界の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の力

3.9.2. 購買者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入者の脅威

3.9.5. 競合状況

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章. 多層フィルムリサイクル市場:積層タイプ別見通し・予測

4.1. 多層フィルムリサイクル市場:積層タイプ別動向分析(2024年および2033年)

4.1.1. PE/PAフィルム

4.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.2. PE/PETフィルム

4.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.3. PE/PPフィルム

4.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.4. 箔ベースラミネート

4.1.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.5. バリアコーティングフィルム

4.1.5.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

第5章 多層フィルムリサイクル市場:用途別見通し・予測

5.1. 多層フィルムリサイクル市場:用途別動向分析、2024年及び2033年

5.1.1. 食品・飲料用フレキシブル包装

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.2. パーソナルケア・ホームケア

5.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.3. ペットフード・特殊用途

5.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.4. 産業用・農業用フィルム

5.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.5. その他の用途

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章 複合フィルムリサイクル市場の地域別見通し・予測

6.1 地域別概要

6.2 複合フィルムリサイクル市場:地域別動向分析(2024年および2033年)

6.3 北米

6.3.1 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

6.3.4.2. 積層タイプ別市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

6.3.4.3. 最終用途別市場予測と見通し、2021年~2033年 (百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.2. 積層タイプ別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.3.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

6.4.7.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.5.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.7.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.8.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.8.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.2. 積層タイプ別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.3. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場予測と推定、2021年~2033年(百万米ドル) (キロトン)

6.6.4.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5.2. 積層タイプ別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.6.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.3. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5. サウジアラビア

6.7.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.7.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6. 南アフリカ

6.7.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.7. アラブ首長国連邦

6.7.7.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.7.7.2. 積層タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.7.3. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者による最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業分類

7.2.2. 主要販売代理店およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業別市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加企業概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーキング

7.4.3.1. BASF SE

7.4.3.2. Coperion GmbH

7.4.3.3. Pluss Advanced Technologies

7.4.3.4. Ingenia Polymers

7.4.3.5. APK AG

7.4.3.6. スエズ・リサイクル&リカバリー

7.4.3.7. ウェイスト・マネジメント社

7.4.3.8. KWプラスチック

7.4.3.9. プラスティパック・パッケージング

7.4.3.10. エンバル社

表一覧

表1 略語一覧

表2 PE/PAフィルムリサイクル市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表3 PE/PETフィルムリサイクル市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表4 PE/PPフィルムリサイクル市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表5 箔ベース積層フィルムリサイクル市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表6 バリアコーティングフィルムリサイクル市場予測(2021年~2033年)(百万米ドル)(キロトン)

表7 食品・飲料用フレキシブル包装向け多層フィルムリサイクル市場予測(2021年~2033年)(百万米ドル) (キロトン)

表8 パーソナルケア・ホームケア向け多層フィルムリサイクル市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表9 ペットフード・特殊用途向け多層フィルムリサイクル市場規模予測(2021-2033年) (百万米ドル)(キロトン)

表10 産業用・農業用フィルム向け多層フィルムリサイクル市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表11 その他用途向け多層フィルムリサイクル市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表12 北米における積層フィルムリサイクル市場規模予測(積層タイプ別、2021年~2033年) (百万米ドル) (キロトン)

表13 北米における積層フィルムリサイクル市場規模予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表14 米国多層フィルムリサイクル市場規模予測(積層タイプ別、2021-2033年)(百万米ドル)(キロトン)

表15 米国多層フィルムリサイクル市場規模予測(最終用途別、2021-2033年)(百万米ドル)(キロトン)

表16 カナダ多層フィルムリサイクル市場規模予測(積層タイプ別、2021年~2033年)(百万米ドル)(キロトン)

表17 カナダ多層フィルムリサイクル市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表18 メキシコ多層フィルムリサイクル市場規模予測(積層タイプ別、2021年~2033年)(百万米ドル)(キロトン)

表19 メキシコ多層フィルムリサイクル市場規模予測(最終用途別、2021年~2033年) (百万米ドル)(キロトン)

表20 欧州多層フィルムリサイクル市場規模予測(積層タイプ別、2021年~2033年) (百万米ドル)(キロトン)

表21 欧州多層フィルムリサイクル市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表22 ドイツ多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021-2033年)(百万米ドル)(キロトン)

表23 ドイツ多層フィルムリサイクル市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表24 英国多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021年~2033年) (百万米ドル)(キロトン)

表25 イギリス多層フィルムリサイクル市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表26 フランス多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021-2033年) (百万米ドル) (キロトン)

表27 フランス多層フィルムリサイクル市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表28 イタリア多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021年~2033年) (百万米ドル) (キロトン)

表29 イタリア多層フィルムリサイクル市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表30 スペイン多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021年~2033年) (百万米ドル)(キロトン)

表31 スペイン多層フィルムリサイクル市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表32 アジア太平洋地域多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021-2033年)(百万米ドル)(キロトン)

表33 アジア太平洋地域における多層フィルムリサイクル市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表34 中国における多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021年~2033年)(百万米ドル)(キロトン)

表35 中国多層フィルムリサイクル市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表36 インド多層フィルムリサイクル市場規模予測(積層タイプ別、2021年~2033年)(百万米ドル)(キロトン)

表37 インド多層フィルムリサイクル市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表38 日本多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021年~2033年) (百万米ドル)(キロトン)

表39 日本における多層フィルムリサイクル市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表40 韓国多層フィルムリサイクル市場規模推計と予測、ラミネートタイプ別、2021年~2033年(百万米ドル)(キロトン)

表41 韓国多層フィルムリサイクル市場規模推計と予測、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表42 オーストラリア多層フィルムリサイクル市場規模予測(積層タイプ別、2021年~2033年) (百万米ドル)(キロトン)

表43 オーストラリア多層フィルムリサイクル市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表44 ラテンアメリカ多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021-2033年)(百万米ドル) (キロトン)

表45 ラテンアメリカ多層フィルムリサイクル市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表46 ブラジル多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021年~2033年) (百万米ドル) (キロトン)

表47 ブラジル多層フィルムリサイクル市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表48 アルゼンチン多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021年~2033年) (百万米ドル)(キロトン)

表49 アルゼンチン多層フィルムリサイクル市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表50 中東・アフリカ多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021-2033年)(百万米ドル) (キロトン)

表51 中東・アフリカ地域における多層フィルムリサイクル市場規模推計と予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表52 サウジアラビアにおける多層フィルムリサイクル市場規模推計と予測(ラミネートタイプ別、2021年~2033年) (百万米ドル) (キロトン)

表53 サウジアラビア多層フィルムリサイクル市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表54 アラブ首長国連邦多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021年~2033年)(百万米ドル) (キロトン)

表55 アラブ首長国連邦(UAE)における多層フィルムリサイクル市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表56 南アフリカにおける多層フィルムリサイクル市場規模予測(ラミネートタイプ別、2021年~2033年) (百万米ドル)(キロトン)

表57 南アフリカ多層フィルムリサイクル市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 市場概要

図6 セグメント別見通し

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの分析

図11 PESTEL分析

図12 多層フィルムリサイクル市場、ラミネートタイプ別:主なポイント

図13 多層フィルムリサイクル市場、ラミネートタイプ別:市場シェア、2024年及び2033年

図14 多層フィルムリサイクル市場、用途別:主なポイント

図15 多層フィルムリサイクル市場、用途別:市場シェア(2024年および2033年)

図16 多層フィルムリサイクル市場、地域別:主なポイント

図17 多層フィルムリサイクル市場、地域別:市場シェア(2024年および2033年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/