主要市場動向とインサイト

- 2024年、ヨーロッパは鉱業向けナノテクノロジー市場において38.2%の収益シェアを占め、主導的な地位を維持しました。

- 米国の鉱業向けナノテクノロジー市場は、予測期間中に大幅なCAGRで成長すると見込まれています。

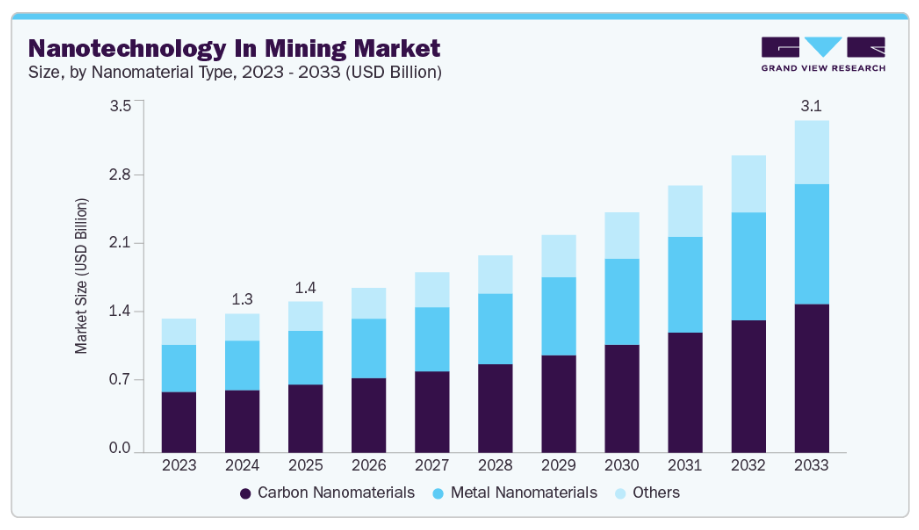

- ナノ材料の種類別では、2024年にカーボンナノ材料が45.0%を超える収益シェアで市場をリードしました。

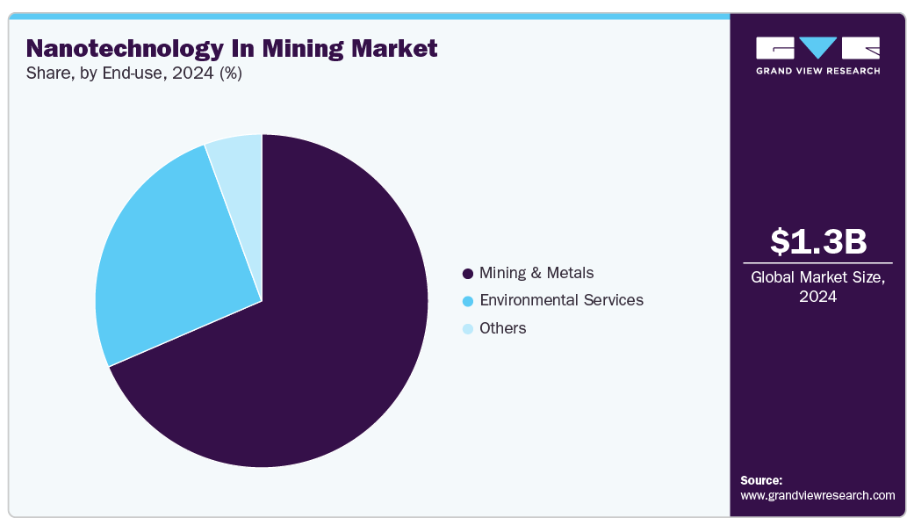

- 最終用途別では、金属・鉱業セグメントが2024年に68.0%超の最大シェアを占めました。

市場規模と予測

- 2024年市場規模:13億米ドル

- 2033年予測市場規模:30億9,000万米ドル

- CAGR(2025-2033年):10.3%

- 北米:2024年における最大市場

- ヨーロッパ:2024年における最大市場

さらに、戦略的備蓄の確保や輸入依存度の低減に向けた政府の取り組みが、市場のさらなる成長を促進すると予想されます。鉱業におけるナノテクノロジーは、鉱物回収率の向上、プロセス効率の強化、運営コスト削減においてますます重要な役割を担っています。ナノスケールの材料とソリューションを活用することで、鉱業会社は鉱物をより効果的に採掘し、処理手段を最適化し、エネルギーと化学薬品の使用量を削減でき、経済的かつ環境的に効率的な運営が可能となります。

ナノテクノロジーの採用は、防衛、再生可能エネルギー、先端製造などの分野において特に重要であり、これらの分野では重要鉱物の需要が高まっています。ナノテクノロジーを活用したソリューションは、サプライチェーンの安定化、材料の安定供給の確保、戦略的産業の支援に貢献し、国家安全保障と経済的回復力を強化します。

持続可能性と循環型経済の原則が、ナノテクノロジー応用分野におけるさらなる革新を推進しています。政府や業界関係者は、トレーサビリティを確保した責任ある鉱業手法や、ナノテクノロジーを活用したリサイクル・回収技術の導入を加速させています。これらの取り組みは、新規資源への依存度を低減し、環境への影響を最小限に抑え、ナノテクノロジーを戦略的優位性として位置付けると同時に、長期的な資源安全保障に向けた規制対応ソリューションとして機能します。

推進要因、機会、制約

鉱業におけるナノテクノロジーの採用は、鉱物回収率の向上、処理効率の最適化、環境影響の最小化という必要性によって推進されています。ナノスケール材料は、より精密な抽出と高度なろ過を可能にし、化学薬品使用量とエネルギー消費を削減します。例えば、BHPはサミット・ナノテックと提携し、直接リチウム抽出にナノテクノロジーを応用することで、効率性を向上させながら環境影響を低減しています。このような革新は、企業が持続可能性目標と運営コスト目標を達成するのに役立ちます。さらに、再生可能エネルギー、電気自動車、電子における重要鉱物の世界的な需要増加は、鉱業企業に対し、高品質な産出物を安定的に確保するためのナノテクノロジーを活用したソリューションの導入を促しています。ナノテクノロジーの統合は、リアルタイム監視と強化されたプロセス制御も可能にし、運用効率をさらに向上させます。

ナノテクノロジーは、持続可能な採掘と資源回収の機会を提供し、循環型経済の取り組みを支援します。ナノテクノロジーを活用したソリューションは、廃棄物ストリームや低品位鉱石から重要鉱物を抽出でき、新規資源への依存度を低減します。最近の事例として、アングロ・アメリカン社が「FutureSmart Mining」においてナノ材料を活用し、環境負荷を最小化しながら金属の回収効率を向上させたことが挙げられます。この潮流は、高価値鉱物のエコフレンドリーな抽出・リサイクルにおける革新の道を開きます。また、ナノテクノロジーは鉱業における水処理、尾鉱管理、環境修復の改善にも潜在的な可能性を秘めています。さらに、政府や投資家がナノ技術を活用した鉱業技術の研究開発(R&D)イニシアチブへの資金提供を増加させており、革新者にとって新たな商業化の機会が生まれています。

しかし、初期コストの高さ、技術的課題、規制面での不確実性が、鉱業分野におけるナノテクノロジー導入の障壁となっています。実験室レベルでのナノ材料を産業規模の鉱業運用に拡大するには、多額の投資と専門知識が必要です。例えば、ナノ技術を基盤としたリチウム抽出技術を導入するには、性能、コスト、安全性のバランスを考慮した慎重な設計が求められます。加えて、鉱業運用におけるナノ材料に関する標準化された規制や安全ガイドラインの不足が、普及の妨げとなる可能性があります。特定のナノ材料が長期的に及ぼす環境や健康への影響に関する懸念も存在します。こうした課題は、技術的可能性や鉱業企業の関心の高まりにもかかわらず、市場成長を制限する可能性があります。

ナノ材料の種類別インサイト

カーボンナノ材料は2024年に45.0%超の収益シェアで市場を支配し、鉱業用途における収益と使用量の大きな割合を占めました。この優位性は、高度なろ過、浮選、鉱物回収プロセスにおける幅広い応用によって支えられており、効率性を高め、エネルギーと化学薬品の消費を削減します。政府や民間鉱山会社は、プロセス収率の向上と持続可能な操業を支援するため、炭素系ナノ材料の採用を拡大しています。

金属ナノ材料は、触媒作用、鉱物抽出、高付加価値金属向けナノ複合材料開発における重要な役割に支えられ、もう一つの主要セグメントです。電気自動車、エネルギー貯蔵、再生可能エネルギーシステムからの需要拡大に伴い、リチウム、コバルト、ニッケル、その他の電池関連金属を対象とした先進的な鉱業において、その利用が拡大しています。

ポリマー、セラミック、ハイブリッドナノ材料を含む「その他」カテゴリーは、環境修復、尾鉱管理、特殊鉱物回収への応用により、採用が拡大しています。これらのセグメントは総じて、ナノテクノロジーを通じた持続可能で高効率な採掘手法、資源安全保障、長期的な産業レジリエンスへの世界的な移行を反映しております。

最終用途に関する洞察

2024年、金属・鉱業セグメントは採掘分野におけるナノテクノロジー収益の68.0%以上を占め、最大のシェアを維持しました。これは鉱物回収率の向上、プロセス効率化、資源利用率向上における同セグメントの中核的役割を反映するものです。企業は、鉱石選鉱、浮選、抽出プロセスにおいて、収率向上と環境負荷低減を目的として、ナノテクノロジーを活用したソリューションの導入を加速しています。BHPやアングロ・アメリカンといった主要鉱業企業の取り組みは、持続可能で高効率な操業に向けたナノテクノロジーの統合を実証しています。

環境サービス分野は、水処理、鉱滓管理、汚染防止へのナノ材料の応用により、重要性を増しています。ナノ技術を活用した濾過、吸着、浄化技術により、鉱業は厳しい環境規制を満たしつつ、化学薬品使用量とエネルギー消費を最小限に抑えられます。この分野は、厳格な持続可能性基準や水資源が限られる地域において特に重要です。

その他の最終用途も、パイロットプロジェクト、実験室研究、特殊ナノ材料の革新により着実に拡大しています。研究開発の取り組みは、重要鉱物のリサイクルから監視・センサー技術に至るまで、先進的な炭素、金属、ハイブリッドナノ材料の設計に焦点を当てています。新興経済国や電気自動車・再生可能エネルギー産業は、資源確保、操業効率の向上、持続可能な長期的成長を支えるため、こうした技術開発をますます活用しています。

地域別インサイト

北米の鉱業向けナノテクノロジー市場は、予測期間中に大幅なCAGRで成長すると見込まれています。北米では効率性と持続可能性を高めるため、鉱業操業へのナノテクノロジー導入が加速しています。2025年には、米国政府がカナダのトリロジー・メタルズ社に3,650万米ドルを投資し、10%の株式を取得しました。これはアラスカ州のアンブラー・ロード・プロジェクトなどの重要鉱物プロジェクトを推進するためです。この取り組みは、銅、コバルト、ガリウム、ゲルマニウムなどの重要素材の国内供給を確保し、外国への依存度を低減する国家戦略に沿ったものです。さらにオクラホマ州は、USAレアアースやグリーンリオンといった企業の支援を受け、リチウム精製、バッテリーリサイクル、希土類磁石生産の施設を擁する重要鉱物加工拠点として台頭しています。

米国における鉱業向けナノテクノロジー市場の動向

2025年、米国政府は鉱業分野におけるナノテクノロジー応用への戦略的投資を通じ、重要鉱物の確保に一層注力しました。顕著な事例として、エネルギー省が「未来の鉱業」イニシアチブを開始し、9,500万米ドルを投じて国内4鉱業で実証プロジェクトを展開しています。これらのプロジェクトは実稼働環境下で、鉱石処理や資源回収のためのナノ材料ソリューションを含む次世代鉱業技術の試験・導入を目的としています。本イニシアチブは、ナノテクノロジーの統合を通じた持続可能で効率的な鉱業手法の推進に対する政府の取り組みを強調するものです。

アジア太平洋地域の鉱業向けナノテクノロジー市場動向

アジア太平洋地域の鉱業向けナノテクノロジー市場は、急速な工業化とクリーンエネルギー鉱物への注力により、ナノテクノロジー導入において引き続き主導的立場にあります。2025年に開始されたインドの「国家重要鉱物ミッション」は、電気自動車(EV)および再生可能エネルギー分野を支援するため、リチウムとコバルトの調達・備蓄を加速させています。この取り組みは、より広範な持続可能性目標に沿い、必須材料の国内供給確保と輸入依存度低減に向けた地域の決意を強調するものです。

ヨーロッパにおける鉱業向けナノテクノロジー市場動向

ヨーロッパは2024年、鉱業向けナノテクノロジー市場において38.2%の収益シェアを占め主導的立場にあります。ヨーロッパの鉱業向けナノテクノロジー市場は、グリーン移行と技術的主権に不可欠な重要鉱物の確保に向けた地域の強化された取り組みによって牽引されています。2025年、欧州連合(EU)はリチウム、銅、希土類元素を含む14の重要資源の生産拡大を目指す47の戦略的プロジェクトを発表しました。2030年までにこれらの資源の採掘量10%、加工量40%、リサイクル量25%の達成を目標としています。これらのプロジェクトはEU加盟13カ国にまたがり、特に中国への依存度低減を図るEUの「重要原材料法」の一環です。

鉱業におけるナノテクノロジー企業の主要インサイト

鉱業向けナノテクノロジー市場で活動する主要企業は、自社製品・サービスの存在感強化と普及拡大に向け、様々な取り組みを進めております。事業拡大やパートナーシップ構築といった戦略が市場成長を推進する鍵となっております。市場で活動する主要企業には、アルロサ、アングロ・アメリカン、BHPグループ・リミテッドなどが挙げられます。

- アルロサPJSCは1992年に設立され、ロシア・ミルヌイに本社を置く主要なダイヤモンド採掘企業です。原石および研磨済みダイヤモンドの探査、採掘、加工、販売を専門としています。同社は主に西ヤクート地方およびアルハンゲリスク地方で事業を展開しています。アルロサは地域社会の発展、環境管理、持続可能な採掘手法に多大な投資を行っています。

- アングロ・アメリカン社(Anglo American plc)は、1917年に設立され、英国ロンドンに本社を置く主要なグローバル鉱業企業です。銅、ダイヤモンド、鉄鉱石、石炭、ニッケル、プラチナなど多様な商品分野で事業を展開しています。同社は持続可能な採掘手法、技術革新、業務効率化のためのデジタルソリューションを重視しています。また、プロジェクトの安全性向上、環境管理、地域社会との連携強化にも注力しています。

- BHPグループリミテッドは、1885年に設立され、オーストラリア・メルボルンに本社を置く世界最大級の鉱業会社の一つです。鉄鉱石、銅、石炭、カリウムを生産し、鉱物資源の探査、開発、加工に従事しています。同社は事業拡大のため、戦略的成長計画、合併、買収を推進しています。BHPはまた、持続可能性、リスク管理、グローバル事業における環境負荷低減を重視しています。

鉱業における主要ナノテクノロジー企業:

以下は、鉱業向けナノテクノロジー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Alrosa

- Anglo American

- BHP Group

- Energy Exploration Technologies Inc.

- Litus

- NanoStruck Technologies

- Novalith

- Rio Tinto

- Summit Nanotech

- Vale S.A.

最近の動向

- アルロサ社は、ダイヤモンドの原子構造内に固有の識別子を刻印する非侵襲的なレーザーマーキング技術「ナノマーク」を導入いたしました。この原子レベルのマーキングにより、ダイヤモンドの完全性を損なうことなく、鉱業から市場までの完全なトレーサビリティが確保されます。本技術は、ダイヤモンドの起源、特性、履歴に関する情報を含むデジタルパスポートを提供し、ダイヤモンド産業の透明性、消費者の信頼、倫理的な調達を強化します。

- アングロ・アメリカン社の「FutureSmart Mining」イニシアチブは、ナノテクノロジーを含む先進技術を統合し、鉱業運営の変革を目指します。この取り組みは、自動化とデジタルソリューションを通じて、運営効率の向上、環境負荷の低減、安全性の強化に重点を置いています。ナノテクノロジーは、鉱物の採掘と加工における持続可能な手段の開発に応用されます。また、地域社会との連携と環境管理の強化も重視しています。

- BHPはサミット・ナノテック社と提携し、ナノテクノロジーを活用した持続可能なリチウム抽出技術の推進に取り組んでおります。この協業は、環境負荷を最小限に抑える効率的な直接リチウム抽出(DLE)手法の開発を目的としております。本プロジェクトは、BHPの持続可能な採掘と電池グレードリチウム生産への取り組みを支えるものです。ナノテクノロジーにより、リチウム事業における回収率の向上、化学薬品使用量の削減、水管理の改善が可能となります。

世界の鉱業向けナノテクノロジー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の動向を分析し、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchは世界の鉱業向けナノテクノロジー市場レポートを、ナノ材料の種類、エンドユース、地域別にセグメント化しております。

- ナノ材料の種類別見通し(収益、百万米ドル、2021年~2033年)

- カーボンナノ材料

- 金属ナノ材料

- その他

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 鉱業および金属

- 環境サービス

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 情報分析

1.3.2 市場構築とデータ可視化

1.3.3 データ検証と公開

1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場の歴史的経緯

3.2. バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 産業動向

3.5.3.1. 経済動向

3.5.3.2. 貿易シナリオ

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合企業の競争

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術的

3.7.5. 環境的

3.7.6. 法的

第4章 鉱業市場におけるナノテクノロジー:ナノ材料の種類別推定値とトレンド分析

4.1 鉱業市場におけるナノテクノロジー:ナノ材料の種類別動向分析(2024年および2033年)

4.2 ナノ材料の種類別見通し(収益、百万米ドル;2021年~2033年)

4.3 カーボンナノ材料

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. 金属ナノ材料

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5. その他

4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 鉱業におけるナノテクノロジー市場:最終用途別推定値と動向分析

5.1 鉱業におけるナノテクノロジー市場:最終用途別動向分析(2024年および2033年)

5.2 最終用途別見通し(収益、百万米ドル、2021年~2033年)

5.3. 鉱業および金属

5.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4. 環境サービス

5.4.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.5. その他

5.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第6章 鉱業におけるナノテクノロジー市場:地域別推定値とトレンド分析

6.1. 地域別分析、2024年および2033年

6.2. 北米

6.2.1. 市場予測と見通し、2021年~2033年(百万米ドル)

6.2.2. ナノ材料の種類別市場予測と見通し、2021年~2033年(百万米ドル)

6.2.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.2.4. 米国

6.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.4.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.2.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.5.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.2.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.6.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.2.6.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.3.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 市場推定値および予測、ナノ材料の種類別、2021年~2033年(百万米ドル)

6.3.4.3. 市場推定値および予測、最終用途別、2021年~2033年(百万米ドル)

6.3.5. イギリス

6.3.5.1. 市場推定値および予測、2021年~2033年(百万米ドル)

6.3.5.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.3.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.6. フランス

6.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.3.6.3.

最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.7. イタリア

6.3.7.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.7.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.3.7.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.4.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.4.4. 中国

6.4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.4.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.4.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.4.5. インド

6.4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.5.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.4.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.4.6. 日本

6.4.6.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.6.2. ナノ材料の種類別市場規模予測(2021年~2033年)(百万米ドル)

6.4.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4.7. 韓国

6.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.7.2. ナノ材料の種類別市場規模予測(2021年~2033年)(百万米ドル)

6.4.7.3. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.5.2. ナノ材料の種類別市場規模予測(2021年~2033年)(百万米ドル)

6.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.5.4.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.5.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.6.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6.4.2. ナノ材料の種類別市場規模予測(2021年~2033年、百万米ドル)

6.6.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別、最近の動向と影響分析

7.2. クラリッチ・マトリックス

7.3. 企業分類

7.4. ヒートマップ分析

7.5. ベンダー環境

7.5.1. 原材料サプライヤー一覧

7.5.2. 流通業者一覧

7.5.3. その他の主要メーカー一覧

7.6. 見込みエンドユーザー一覧

7.7. 戦略マッピング

7.8. 企業概要/リスト

7.8.1. アルロサ

7.8.1.1. 会社概要

7.8.1.2. 財務実績

7.8.1.3. 製品ベンチマーク

7.8.2. アングロ・アメリカン

7.8.2.1. 会社概要

7.8.2.2. 財務実績

7.8.2.3. 製品ベンチマーキング

7.8.3. BHPグループ

7.8.3.1. 会社概要

7.8.3.2. 財務実績

7.8.3.3. 製品ベンチマーキング

7.8.4. エネルギー・エクスプロレーション・テクノロジーズ社

7.8.4.1. 会社概要

7.8.4.2. 財務実績

7.8.4.3. 製品ベンチマーキング

7.8.5. リタス社

7.8.5.1. 会社概要

7.8.5.2. 財務実績

7.8.5.3. 製品ベンチマーキング

7.8.6. ナノストラック・テクノロジーズ社

7.8.6.1. 会社概要

7.8.6.2. 財務実績

7.8.6.3. 製品ベンチマーク

7.8.7. ノバリス

7.8.7.1. 会社概要

7.8.7.2. 財務実績

7.8.7.3. 製品ベンチマーク

7.8.8. リオティント

7.8.8.1. 会社概要

7.8.8.2. 財務実績

7.8.8.3. 製品ベンチマーキング

7.8.9. サミット・ナノテック

7.8.9.1. 会社概要

7.8.9.2. 財務実績

7.8.9.3. 製品ベンチマーキング

7.8.10. ヴァーレ社

7.8.10.1. 会社概要

7.8.10.2. 財務実績

7.8.10.3. 製品ベンチマーキング

表一覧

表1 鉱業におけるナノテクノロジー市場規模予測(2021年~2033年、百万米ドル)

表2 鉱業におけるナノテクノロジー市場規模予測(カーボンナノ材料分野、2021年~2033年、百万米ドル)

表3 鉱業向けナノテクノロジー市場規模予測(金属ナノ材料の種類別、2021年~2033年、百万米ドル)

表4 鉱業向けナノテクノロジー市場規模予測(その他ナノ材料の種類別、2021年~2033年、百万米ドル)

表5 鉱業におけるナノテクノロジー市場規模予測(鉱業・金属分野別、2021-2033年、百万米ドル)

表6 鉱業におけるナノテクノロジー市場規模予測(環境サービス分野別、2021-2033年、百万米ドル)

表7 鉱業向けナノテクノロジー市場規模予測(その他用途別、2021-2033年、百万米ドル)

表8 北米鉱業向けナノテクノロジー市場規模予測(2021-2033年、百万米ドル)

表9 北米鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021-2033年、百万米ドル) (百万米ドル)

表10 北米における鉱業向けナノテクノロジー市場規模予測(用途別、2021年~2033年)(百万米ドル)

表11 米国における鉱業向けナノテクノロジー市場規模予測(2021年~2033年)(百万米ドル)

表12 米国鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年)(百万米ドル)

表13 米国鉱業向けナノテクノロジー市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表14 カナダにおける鉱業向けナノテクノロジー市場規模予測(2021年~2033年)(百万米ドル)

表15 カナダにおける鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年)(百万米ドル)

表16 カナダにおける鉱業向けナノテクノロジー市場規模予測(用途別、2021年~2033年)(百万米ドル)

表17 メキシコにおける鉱業向けナノテクノロジー市場規模予測(2021年~2033年)(百万米ドル)

表18 メキシコにおける鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年) (百万米ドル)

表19 メキシコにおける鉱業向けナノテクノロジー市場規模推計値及び予測(用途別、2021年~2033年)(百万米ドル)

表20 ヨーロッパにおける鉱業向けナノテクノロジー市場規模推計値及び予測(2021年~2033年)(百万米ドル)

表21 ヨーロッパにおける鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年)(百万米ドル)

表22 ヨーロッパにおける鉱業向けナノテクノロジー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表23 ドイツにおける鉱業向けナノテクノロジー市場規模予測(2021年~2033年、百万米ドル)

表24 ドイツにおける鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年、百万米ドル)

表25 ドイツにおける鉱業向けナノテクノロジー市場規模予測(用途別、2021年~2033年、百万米ドル) (百万米ドル)

表26 イギリスにおける鉱業向けナノテクノロジー市場規模予測(2021年~2033年、百万米ドル)

表27 イギリスにおける鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年、百万米ドル)

表28 イギリスにおける鉱業向けナノテクノロジー市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表29 フランスにおける鉱業向けナノテクノロジー市場規模予測(2021年~2033年)

(百万米ドル)

表30 フランスにおける鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年)(百万米ドル)

表31 フランスにおける鉱業向けナノテクノロジー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表32 イタリアの鉱業向けナノテクノロジー市場規模予測(2021年~2033年)(百万米ドル)

表33 イタリアの鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別)(2021年~2033年)(百万米ドル)

表34 イタリアの鉱業向けナノテクノロジー市場規模予測(用途別)(2021年~2033年) (百万米ドル)

表35 アジア太平洋地域の鉱業向けナノテクノロジー市場規模予測(2021年~2033年)(百万米ドル)

表36 アジア太平洋地域の鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別)(2021年~2033年)(百万米ドル)

表37 アジア太平洋地域の鉱業向けナノテクノロジー市場規模予測(用途別、2021年~2033年)(百万米ドル)

表38 中国における鉱業向けナノテクノロジー市場規模予測(2021年~2033年、百万米ドル)

表39 中国における鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年、百万米ドル)

表40 中国における鉱業向けナノテクノロジー市場規模予測(用途別、2021年~2033年) (百万米ドル)

表41 インドの鉱業向けナノテクノロジー市場規模予測(2021年~2033年)(百万米ドル)

表42 インドの鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別)(2021年~2033年)(百万米ドル)

表43 インドの鉱業向けナノテクノロジー市場規模予測(用途別、2021年~2033年)(百万米ドル)

表44 日本の鉱業向けナノテクノロジー市場規模予測(2021年~2033年)(百万米ドル)

表45 日本の鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年) (百万米ドル)

表46 日本における鉱業向けナノテクノロジー市場規模推計及び予測、用途別、2021年~2033年(百万米ドル)

表47 韓国における鉱業向けナノテクノロジー市場規模推計及び予測、2021年~2033年(百万米ドル)

表48 韓国における鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年)(百万米ドル)

表49 韓国における鉱業向けナノテクノロジー市場規模予測(用途別、2021年~2033年)(百万米ドル)

表50 ラテンアメリカにおける鉱業向けナノテクノロジー市場規模予測(2021年~2033年、百万米ドル)

表51 ラテンアメリカにおける鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年) (百万米ドル)

表52 ラテンアメリカにおける鉱業向けナノテクノロジー市場規模推計と予測、用途別、2021年~2033年(百万米ドル)

表53 ブラジルにおける鉱業向けナノテクノロジー市場規模推計と予測、2021年~2033年(百万米ドル)

表54 ブラジルにおける鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年)(百万米ドル)

表55 ブラジルにおける鉱業向けナノテクノロジー市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表56 中東・アフリカ地域における鉱業向けナノテクノロジー市場規模予測(2021年~2033年)(百万米ドル)

表57 中東・アフリカ地域における鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年、百万米ドル)

表58 中東・アフリカ地域における鉱業向けナノテクノロジー市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表59 南アフリカにおける鉱業向けナノテクノロジー市場規模予測(2021年~2033年、百万米ドル)

表60 南アフリカにおける鉱業向けナノテクノロジー市場規模予測(ナノ材料の種類別、2021年~2033年、百万米ドル)

(百万米ドル)

表61 南アフリカ 鉱業向けナノテクノロジー市場規模予測(用途別、2021-2033年)(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場概要

図7 セグメント別見通し – ナノ材料の種類、最終用途

図8 競争環境見通し

図9 鉱業向けナノテクノロジー市場見通し、2021年~2033年(百万米ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 鉱業市場におけるナノテクノロジー、ナノ材料の種類別:主なポイント

図15 鉱業市場におけるナノテクノロジー、ナノ材料の種類別:市場シェア(2024年及び2033年)

図16 鉱業市場におけるナノテクノロジー、最終用途別:主なポイント

図17 鉱業におけるナノテクノロジー市場、最終用途別:市場シェア(2024年および2033年)

図18 鉱業におけるナノテクノロジー市場:地域別分析(2024年および2033年)

図19 鉱業におけるナノテクノロジー市場、地域別:主なポイント

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/