ニアアイディスプレイ市場における魅力的な機会

アジア太平洋

アジア太平洋地域のニアアイディスプレイ市場は、高度な製造インフラ、AR/VR への投資の急増、およびこの地域における主要マイクロディスプレイパネルメーカーの優位性により、力強い成長を遂げています。

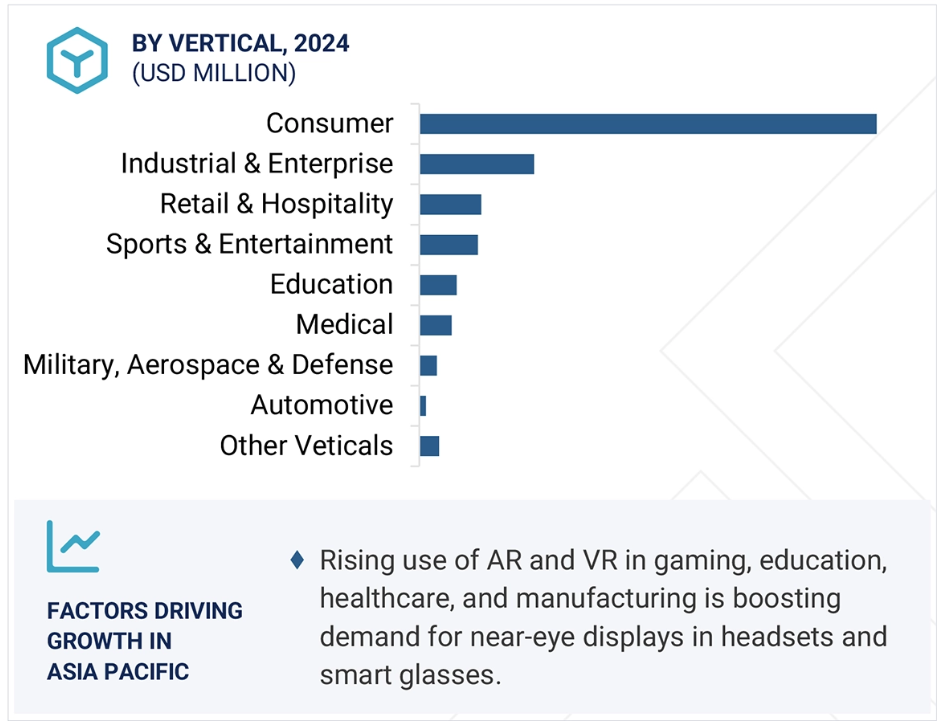

アジア太平洋地域では、消費者と企業の両方で AR および VR の採用が進んでいます。この成長は、エンターテイメント、トレーニング、および産業分野における新たな開発を後押ししています。

市場での地位を強化するために、市場参加者は、製品発売、提携、協力、買収、契約、投資、事業拡大などの戦略を主要戦略として採用しています。

中国、日本、韓国は、ニアアイディスプレイプロバイダーにとって強力な成長機会となることが予想されます。これらの市場は、この産業の拡大に重要な役割を果たしています。

アジア太平洋地域の多くの国々は、ニアアイディスプレイの研究と普及促進のために、先端技術に多額の投資を行っています。

AI/Gen AI がニアアイディスプレイ市場に与える影響

人工知能、特に生成型 AI の急速な台頭により、仮想現実および拡張現実のニアアイディスプレイ市場に革新が生まれています。これらの AI 技術は、AR および VR ハードウェアディスプレイの品質を向上させ、スマートなレンダリング、カスタマイズされたコンテンツ配信、より自然なインターフェースなどを通じて、ユーザーエンゲージメントと環境認識を向上させています。ジェネレーティブAIを近眼ディスプレイに統合することで、ユーザーが没入型環境とインタラクションする方法が変革され、ARとVRの体験がより応答性が高く、パーソナライズされ、インタラクティブになります。AIの進化に伴い、リアルタイムシーン生成とユーザー行動モデリングにおける画期的な進展が期待されます。これにより、視覚的忠実度が向上し、遅延が解消され、より自然でシームレスな没入型体験が提供されます。

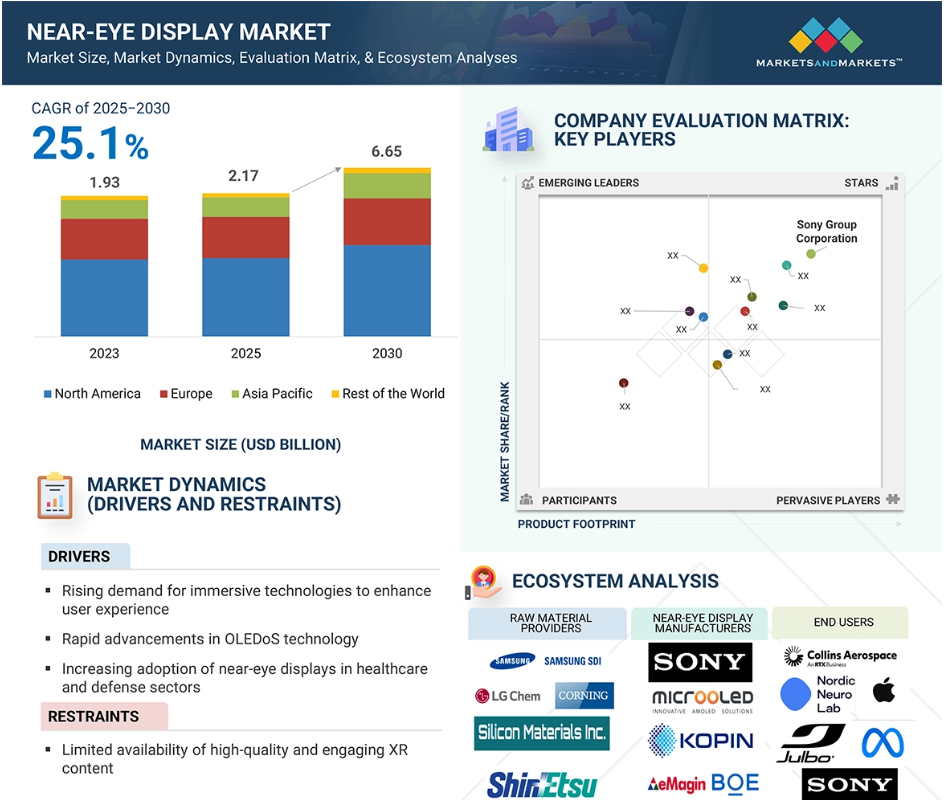

世界のニアアイディスプレイ市場の動向

推進要因:ユーザーエクスペリエンスを向上させる没入型技術の需要の高まり

AR および VR の採用が加速する中、ニアアイディスプレイ市場は、あらゆる業界でより没入型のユーザーエクスペリエンスを求める需要の高まりを受けて、大きな勢いを増しています。エンターテインメント業界やゲーミング業界の消費者は、より高い視覚的没入感、より広い視野角、シームレスなインタラクションを求めています。これらのニーズは、OLEDoS や LCoS などの革新的なディスプレイ技術によって満たされています。これらのディスプレイは、次世代のヘッドセットやスマートグラスに必要な、クリアで低遅延の映像を実現します。産業生産、医療、物流業界では、AR/VR を活用して、現場での研修、遠隔支援、生産性の向上を図っています。ニアアイディスプレイにより、過酷な条件下で長時間着用しても、スマートグラスによって作業者の安全と生産性を維持することが可能になっています。教育分野では、没入型ツールを使用して複雑な概念を簡略化し、学習をより魅力的なものにしています。より大規模なレベルでは、XR 市場は、多額の技術投資とコンテンツライブラリの拡大により、着実に成長しています。AR/VR ハードウェアの普及が進むにつれ、企業は、ハードウェアの体積と重量を削減しながら、画面解像度の向上に取り組んでいます。これにより、ニアアイディスプレイ技術は、消費者市場および企業市場における、より没入感があり、有用で便利なデジタル体験への動きの中心に位置しています。

制約要因:高品質で魅力的なXRコンテンツの不足

近眼ディスプレイ市場の成長を制約する最も大きな要因の一つは、高品質で魅力的な拡張現実(XR)コンテンツの不足です。シリコン上 OLED やシリコン上液晶などのハードウェア技術が急速に進歩する一方で、魅力的で没入感のある AR および VR コンテンツの開発は遅れています。このギャップは、特に高品質でインタラクティブな体験を期待するアーリーアダプターの間で、ユーザーとの相互作用の欠如につながることがよくあります。効果的なコンテンツのエコシステムがなければ、消費者や企業は AR/VR デバイスに多額の費用をかけることを躊躇し、その結果、採用が抑制され、ニアアイディスプレイの長期的な価値が低下するおそれがあります。

この課題は、カスタマイズされた高度な XR コンテンツが不可欠な、教育、企業研修、医療、現場作業などのゲーミング以外のアプリケーションで顕著になります。この種のコンテンツの開発には時間がかかり、技術的なスキルも必要なため、取り組みの拡大を目指す組織や開発者にとってはコストがかかり、意欲を削ぐ要因となる可能性があります。この複雑さに加えて、標準的なツールやプラットフォームがないため、コンテンツ開発へのアクセスがさらに制限されています。XR コンテンツエコシステム内の技術が成熟し、より手頃でスケーラブルかつ効果的なソリューションが登場するまでは、ニアアイディスプレイの採用には大きな障害が予想されます。

機会:先進ディスプレイ技術への投資の急増

AR および VR デバイスの採用が急速に拡大する中、大手テクノロジー企業が次世代ディスプレイ製品の開発に多額の投資を行っているため、ニアアイディスプレイの市場は大幅な成長が見込まれます。Meta、Apple、Microsoft などの大手企業は、デバイスの機能強化を進めており、高性能マイクロディスプレイの需要を牽引しています。また、ソニーや Samsung などのパネルメーカーは、解像度、輝度、電力効率、色精度を高めるため、OLED および MicroLED 技術の革新を推進しています。これらの機能は、ゲーミング、医療、ビジネスアプリケーションにおけるインタラクティブでリアルなユーザー体験に不可欠です。

Samsung は、アメリカの OLED マイクロディスプレイ開発企業である eMagin を買収するなど、戦略的な買収を通じてその能力を強化しています。この買収により、Samsung は、AR および VR アプリケーション向けのより明るく、よりエネルギー効率の高いディスプレイを製造するための eMagin の最先端のダイレクトパターニング技術を利用できるようになりました。ソニーも、将来のヘッドセットの視覚性能を向上させるため、OLED および MicroLED 技術に投資しています。これらの戦略的動きはすべて、ニアアイディスプレイのイノベーションを促進するために研究開発を強化し、パートナーシップを構築するという、業界全体の広範な傾向を反映しています。その結果、開発サイクルの迅速化、サプライチェーンの強化、および消費者向けおよび産業用アプリケーションにおける AR および VR ハードウェアの利用拡大により、市場が恩恵を受けるでしょう。

課題:HMDに関連する技術的・使いやすさに関する課題

継続的なイノベーションにもかかわらず、近眼ディスプレイ市場は、特にVRとARにおいて、ヘッドマウントディスプレイ(HMD)の幅広い応用を制約するいくつかの技術的・使いやすさに関する課題に直面しています。その一つが、性能と使いやすさのバランスを見つけることです。高品質な画像を提供し、広視野角を実現しつつ、軽量で使いやすいカメラが求められています。しかし、これらすべてを実現するディスプレイの開発は容易ではありません。AR メガネの課題のひとつは、明るい環境でも暗い環境でも、バッテリー消費を妥当な範囲に抑えることです。

また、画像品質の均一性を確保することも困難です。たとえば、ソニーが高画素 OLED マイクロディスプレイを開発した際、シリコン基板の電圧変動により、画素の輝度を調整する技術的な課題に直面しました。こうした課題には、深い技術的知識と多額の研究開発投資が必要です。さらに、マイクロディスプレイの量産には、製造歩留まりの低さや特殊なエンジニアリング技術の必要性という課題もあります。高速リフレッシュレート、幅広い色域、冷却性能に優れ、かつかさばったり高価になったりしないディスプレイの設計は、常に課題となっています。没入型の AR や VR を求める人々が増える中、業界はこれらの課題を解決し、信頼性が高く高品質のニアアイディスプレイソリューションを大量生産する必要があります。

世界のニアアイディスプレイ市場エコシステム分析

ニアアイディスプレイ市場で世界的に大きな存在感を示す主要企業としては、ソニーグループ(日本)、セイコーエプソン(日本)、BOE Technology Group Co.(中国)、SeeYA Technology(中国)、eMagin(アメリカ)、 Kopin Corporation(アメリカ)、Himax Technologies(台湾)、MICROOLED Technologies(フランス)、HOLOEYE Photonics AG(ドイツ)、Yunnan OLiGHTEK Opto-Electronic Technology Co.、Ltd.(中国)などが挙げられます。ニアアイディスプレイのエコシステムは、研究開発エンジニア、原材料サプライヤー、ニアアイディスプレイメーカー、エンドユーザーで構成されています。

予測期間を通じて、デバイス種類別セグメントでは VR および MR セグメントがニアアイディスプレイ市場で最大のシェアを占める見通しです。

VR および MR デバイスは、主に消費者向けおよび業務用アプリケーションでの採用が拡大しているため、ニアアイディスプレイ市場のデバイス種類セグメントで最大のシェアを占める見通しです。これらのデバイスは、ヘッドマウント型構成のニアアイディスプレイモジュールを使用して、デジタルコンテンツとのインタラクションを再定義する、豊かで没入感のあるグラフィックスを提供します。VR は人々を完全に仮想の世界へ誘う一方、MR は実際の環境に仮想オブジェクトを重ね合わせ、インタラクティブで状況認識可能な体験を提供します。これらの採用は、ゲーミング、医療、自動車、企業、防衛市場で急速に進んでおり、ディスプレイ性能の向上に対する需要が高まっています。

VR および MR デバイスは、主に消費者向けおよび業務用アプリケーションでの採用拡大により、予測期間を通じて、デバイス種類別セグメントにおいて、ニアアイディスプレイ市場で最大のシェアを占めると予測されています。これらのデバイスは、ヘッドマウント型構成のニアアイディスプレイモジュールを採用し、デジタルコンテンツとのインタラクションを再定義する、豊かで臨場感あふれるグラフィックスを実現しています。VR は、ユーザーを完全に仮想世界へ誘います。一方、MR は、実際の環境に仮想オブジェクトを重ね合わせ、インタラクティブで状況認識可能な体験を提供します。これらの技術の採用は、ゲーム、医療、自動車、企業、防衛市場で急速に進んでおり、ディスプレイ性能の向上に対する需要が高まっています。

OLED-on-Silicon (OLEDoS)、MicroLED、LCoS、レーザービームスキャンなどの新しいディスプレイ技術は、より高い解像度、より低い遅延、より広い視野角を提供することで、この変化を推進しています。Sony Group Corporation、BOE Technology Group Co.、Kopin Corporation、Himax Technology、eMagin などの業界企業は、より小型でより強力なモジュールを開発し、限界に挑戦し続けています。Meta Quest や Valve Index などの VR ヘッドセットはゲーミング分野での地位を維持し、Microsoft HoloLens 2 や Apple の Vision Pro などの MR プラットフォームはビジネス用途で注目を集めています。仮想世界がより没入型になり、企業での採用が進むにつれて、VR および MR 技術が市場を牽引する見通しです。

OLEDoS は、予測期間を通じて、技術別でニアアイディスプレイ市場で大きなシェアを占める見通し

OLED-on-Silicon(OLEDoS)技術は、高度な VR、MR、AR デバイスに多く採用されており、ニアアイディスプレイ市場の技術分野を支配するでしょう。OLEDoS は、薄膜トランジスタをベースにした従来のディスプレイとは大きく異なり、シリコンバックプレーン上に OLED を組み合わせたものです。これにより、高速応答と高コントラストを備えた、非常に小型の高解像度ディスプレイを実現しています。これは、目の近くに配置され、没入型の体験を提供するように設計されたユニットには不可欠です。

OLEDoS ディスプレイは、外部光源が限られた狭い空間向けに設計されているため、バーチャルリアリティ(VR)およびミックスドリアリティ(MR)ヘッドセットに最適です。拡張現実(XR)デバイスの需要が拡大する中、ディスプレイパネルメーカーは OLEDoS の機能拡張と 12 インチの大型ウエハーへの移行を進めています。この変化は、コストの削減と生産量の増加を目的としています。ソニーグループ、BOE Technology Group Co.、eMagin などの企業は、輝度とエネルギー効率を向上させた新しい OLEDoS ディスプレイを積極的に導入しています。Apple の Vision Pro などの著名なデバイスにこの技術が採用されていることは、その性能に対する信頼の高まりを示しています。市場が発展し続ける中、OLEDoS はハイエンドのニアアイディスプレイソリューションの最前線にとどまるでしょう。

予測期間において最も急成長する市場はアジア太平洋地域

予測期間において、アジア太平洋地域は、強力な技術成長と没入型体験に対する消費者需要の高まりを背景に、ニアアイディスプレイ市場で最も高い成長率を見込む。中国、日本、韓国などは、AR、VR、MR デバイス向けの最先端ディスプレイ技術を積極的に推進する企業が数多く存在し、イノベーションのホットスポットとなっています。この地域は、電子機器の製造技術と、OLEDoS、MicroLED、LCoS などのマイクロディスプレイに関する専門知識が充実しており、より効率的に、より低コストでディスプレイを生産できるという優位性があります。この地域は、電子機器の製造能力が高く、OLEDoS、MicroLED、LCoS に関する技術力にも優れているため、規模の経済とコスト削減において競争優位性を発揮することができます。

デジタルトランスフォーメーション、医療、防衛、教育に関する政府プログラムも、XR 技術に基づく高品質のニアアイディスプレイの採用を後押ししています。さらに、アジア太平洋地域全体でのゲーミング、バーチャルトレーニング、リモートコラボレーションの人気の高まりも、ヘッドマウントディスプレイの市場を牽引しています。確立された技術リーダーや新規スタートアップ企業が、新興のコンテンツエコシステムに支えられて、新しい AR および VR 製品を発表しています。成熟したサプライチェーンと戦略的な投資により、アジア太平洋地域は成長とイノベーションの面で、近眼ディスプレイ市場を世界的にリードしています。

近眼ディスプレイ市場の最近の動向

- 2024年9月、ソニーセミコンダクタソリューションズは、5.1 µm のピクセルと最大 10,000 cd/m² のピーク輝度を特徴とする 0.44 インチのフル HD OLED マイクロディスプレイ「ECX350F」を発売しました。このディスプレイは AR メガネ用に設計されており、小型化と高輝度を実現するための新しい OLED 構造とマイクロレンズを採用しています。

- 2023年6月、コピン・コーポレーションは、2K×2Kの超高輝度モノクロマイクロLEDディスプレイを発売しました。コピンの1インチ対角2K×2KマイクロLEDディスプレイ(2048×2048解像度)は、防衛やARアプリケーションの高性能要件を満たすように設計されています。

- 2023年5月、eMagin は、15,000 cd/m² のフルカラーとダイレクトパターニングディスプレイ (dPd) 技術を採用した、WUXGA (1920×1200 ピクセル) マイクロディスプレイのより高度なバージョンを発売しました。これは、2021年の 10,000 cd/m² の性能を上回るものです。この新しい高輝度、高コントラスト、高解像度のシリコン上 OLED マイクロディスプレイは、民生用、産業用、医療用、軍事用などの用途に対応しています。

- 2023年5月、BOE Technology Group Co., Ltd. は、4000 ピクセル以上の解像度で、非常に鮮明でリアルな画像を提供する、最先端の 1.3 インチ 4K×4K マイクロ OLED VR ディスプレイを発売しました。この次世代 VR ディスプレイは、鮮明な画質、豊かな色彩、および小さなフットプリントにより没入感を高め、ヘッドマウント型デバイスに適しています。

- 2022 年 6 月、SeeYa Technology は 0.49 インチの OLEDoS ディスプレイを発売しました。SeeYa Technology は、1920×1080 の解像度を持つ 0.72 インチディスプレイ、2560×2560 の 1.03 インチディスプレイ、800×600 の 0.32 インチディスプレイなど、他のサイズのディスプレイパネルも発表しています。これらの多様なOLEDoSディスプレイと対応する光学部品は、顧客の多様なアプリケーションニーズに対応する幅広い選択肢を提供しています。

主要市場プレイヤー

近眼ディスプレイ市場の上位企業一覧

以下の企業が近眼ディスプレイ市場を支配しています:

Sony Group Corporation (Japan)

SeeYA Technology (China)

Himax Technologies (Taiwan)

Yunnan OLiGHTEK Opto-Electronic Technology Co., Ltd. (China)

Lightning Silicon Technology, Inc. (US)

Seiko Epson Corporation (Japan)

eMagin (US)

MICROOLED Technologies (France)

LG Display Co., Ltd. (South Korea)

OMNIVISION (US)

BOE Technology Group Co., Ltd. (China)

Kopin Corporation (US)

HOLOEYE Photonics AG (Germany)

WiseChip Semiconductor Inc. (Taiwan)

Syndiant (US)

1 はじめに 25

1.1 研究目的 25

1.2 市場定義 25

1.3 研究範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲および除外範囲 27

1.3.3 対象年 27

1.4 対象通貨 28

1.5 対象単位 28

1.6 制限事項 28

1.7 利害関係者 28

1.8 変更の概要 28

2 調査方法 30

2.1 研究データ 30

2.1.1 二次調査と一次調査 31

2.1.2 二次データ 31

2.1.2.1 主要な二次資料の一覧 32

2.1.2.2 二次資料からの主要なデータ 32

2.1.3 一次データ 32

2.1.3.1 対象参加者および主要オピニオンリーダー 33

2.1.3.2 一次調査の内訳 33

2.1.3.3 一次情報源からの主要データ 34

2.1.3.4 主要産業の洞察 34

2.2 市場規模の推定 34

2.2.1 ボトムアップアプローチ 35

2.2.1.1 ボトムアップ分析を用いた市場規模の算出方法

(需要側) 35

2.2.2 トップダウンアプローチ 36

2.2.2.1 トップダウン分析を用いた市場規模の算出方法

(供給側) 37

2.3 データ三角測量 39

2.4 調査の仮定 40

2.5 調査の制限 40

2.6 リスク分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 48

4.1 ニアアイディスプレイ市場における魅力的な機会 48

4.2 デバイスタイプ別ニアアイディスプレイ市場 48

4.3 技術および産業別ニアアイディスプレイ市場 49

4.4 解像度別ニアアイディスプレイ市場 49

4.5 地域別ニアアイディスプレイ市場 50

5 市場の概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 ユーザー体験の向上のための没入型技術の需要の高まり 52

5.2.1.2 OLEDoS 技術の急速な進歩 52

5.2.1.3 医療および防衛分野におけるニアアイディスプレイの採用拡大 53

5.2.1.4 マイクロディスプレイ技術の進歩 54

5.2.1.5 高度な AR および VR 技術の需要の高まり 54

5.2.1.4 マイクロディスプレイ技術の進歩 54

5.2.1.5 高度な AR および VR 技術の需要の高まり 54

5.2.2 抑制要因 55

5.2.2.1 高品質で魅力的な XR コンテンツの入手可能性の制限 55

5.2.2.2 AR および VR デバイスの過度な使用に伴う健康問題 56

5.2.3 機会 56

5.2.3.1 ニアアイディスプレイ技術の継続的な革新 56

5.2.3.2 高度なディスプレイ技術の開発への投資の急増 57

5.2.4 課題 58

5.2.4.1 HMD に関連する技術的課題および使いやすさの課題 58

5.2.4.2 複雑な製造プロセス 59

5.2.4.2 複雑な製造プロセス 59

5.3 サプライチェーン分析 60

5.4 消費者ビジネスに影響を与えるトレンド/ディスラプション 61

5.5 エコシステム分析 62

5.6 投資と資金調達シナリオ 63

5.7 技術分析 64

5.7.1 主要技術 64

5.7.1.1 マイクロ LED 64

5.7.1.2 LCoS 64

5.7.2 補完技術 65

5.7.2.1 薄膜カプセル化 65

5.7.3 関連技術 65

5.7.3.1 AR/VR 65

5.8 ポーターの 5 つの競争力分析 66

5.8.1 新規参入の脅威 67

5.8.2 代替品の脅威 68

5.8.3 供給者の交渉力 68

5.8.4 購入者の交渉力 68

5.8.5 競争の激しさ 68

5.9 主要な利害関係者および購入基準 69

5.9.1 購入プロセスにおける主要な利害関係者 69

5.9.2 購入基準 70

5.10 ケーススタディ分析 70

5.10.1 シンガポール国立歯科センターと Mages Institute of Excellence は、セイコーエプソンと共同で、歯科医師が患者ごとに特定のコンテンツを呼び出すことができる、Moverio BT-200 スマートグラスをベースにしたソリューションを開発しました。 70

5.10.2 ベライゾン、顧客への共感力を高めるサービススタッフのスキル向上のために VR 技術を導入 71

5.10.3 エマジン・コーポレーション、AR アプリケーションの視覚的鮮明度と情報密度を向上させるディスプレイをアメリカ陸軍に提供 71

5.11 貿易分析 72

5.11.1 輸入シナリオ(HSコード8537) 72

5.11.2 輸出シナリオ(HSコード8537) 73

5.12 特許分析、2015–2024 74

5.13 価格分析 77

5.13.1 2024 年の主要企業の技術別平均販売価格動向 77

5.13.2 2020 年から 2024 年の地域別平均販売価格動向 78

5.14 主要なカンファレンスとイベント、2025–2026 78

5.15 規制環境 80

5.15.1 規制機関、政府機関、

その他の組織 80

5.15.2 基準と規制 82

5.15.2.1 基準 82

5.15.2.2 規制 82

5.16 AI/GEN AI が近眼ディスプレイ市場に与える影響 83

5.16.1 はじめに 83

5.17 2025 年のアメリカの関税の影響 – ニアアイディスプレイ市場 84

5.17.1 はじめに 84

5.17.2 主な関税率 84

5.17.3 価格への影響分析 85

5.17.4 国/地域への影響 86

5.17.4.1 アメリカ 86

5.17.4.2 ヨーロッパ 86

5.17.4.3 アジア太平洋 87

5.17.5 産業への影響 87

6 近眼ディスプレイの輝度レベル 88

6.1 はじめに 88

6.2 500 nit 未満 88

6.3 500~1,000 nit 88

6.4 1,000 ニット以上 88

7 近眼ディスプレイの構成要素 89

7.1 概要 89

7.2 画像生成装置 89

7.3 光学結合装置 89

7.4 画像光学系 90

8 技術別近眼ディスプレイ市場 91

8.1 はじめに 92

8.2 TFT LCD 93

8.2.1 市場成長を促進する解像度、応答時間、および色再現性の向上 93

8.3 AMOLED 94

8.3.1 市場成長を促進する、低消費電力および軽量構造ディスプレイ技術の需要の高まり 94

8.4 LCOS 95

8.4.1 医療用 AR メガネ、

軍事用 HMDS、および外科用視覚化システムにおける用途の急増が需要を後押しします 95

8.5 OLEDOS 96

8.5.1 プレミアムVRおよびMR HMDSにおけるOLEDOSの採用拡大が

需要を後押し 96

8.6 MICROLED 97

8.6.1 超明るい、省電力ディスプレイの需要増加が

ARスマートグラスにおける超コンパクトで軽量な近眼ディスプレイの需要拡大が市場成長を促進する 97

8.7 レーザービームスキャン 98

8.7.1 ARスマートグラスにおける超コンパクトで軽量な近眼ディスプレイの需要拡大が市場成長を促進する 98

9 デバイス種類別ニアアイディスプレイ市場 100

9.1 はじめに 101

9.2 AR 102

9.2.1 コンピュータ生成のビジュアルによる現実世界の環境の強化が市場成長を促進 102

9.3 VR および MR 112

9.3.1 市場成長を支える、ゲーミングおよびエンターテイメント分野における没入型体験の需要の高まり 112

9.4 EVFS 122

9.4.1 ディスプレイの重量と電力消費の削減に焦点を当て

市場を牽引する 122

10 近眼ディスプレイ市場、解像度別 131

10.1 概要 132

10.2 HD未満 133

10.2.1 EVFSにおける応用拡大が市場を牽引 133

10.3 HD 133

10.3.1 中価格帯AR/VRデバイスにおけるコスト効率の高いディスプレイパネルの需要拡大が市場成長を促進 133

10.4 FHD 134

10.4.1 コスト効率の良い価格で高品質なビジュアルの需要増加が市場を牽引する 134

10.5 FHDを超える 134

10.5.1 没入型体験と画質向上の需要の高まりが市場成長を促進します 134

11 産業別ニアアイディスプレイ市場 135

11.1 はじめに 136

11.2 消費者 138

11.2.1 AR/VR製品を提供するOEMの増加

需要拡大を後押しします 138

11.3 自動車 139

11.3.1 ヒューマン・マシン・インターフェース(HMI)の開発と工場トレーニングシミュレーションにおける重要な貢献が

市場成長を促進します 139

11.4 産業および企業 141

11.4.1 市場成長を支えるデジタルトランスフォーメーションの重要性高まり

141

11.5 軍事、航空宇宙、防衛 142

11.5.1 市場を牽引する、飛行中のシナリオに対処するためのパイロット訓練への応用拡大 142

11.6 小売およびホスピタリティ 144

11.6.1 市場成長を促進する、技術進歩によるマーケティングおよびプロモーションの進化 144

11.6.1 市場成長を促進する技術進歩によるマーケティングおよびプロモーションの進化 144

11.7 医療 145

11.7.1 市場を牽引する、現実的な 3D モデルを用いた外科手術の実践の拡大 145

11.8 教育 147

11.8.1 学習環境におけるエンゲージメントとインタラクティブ性の向上による市場成長の促進 147

11.9 スポーツ・エンターテインメント 149

11.9.1 需要を後押しするテーマパークのグローバル展開 149

11.10 その他の産業 150

12 地域別近眼ディスプレイ市場 152

12.1 はじめに 153

12.2 北米 154

12.2.1 北米のマクロ経済見通し 157

12.2.2 アメリカ 158

12.2.2.1 軍事分野におけるシミュレーションおよび熱画像での AR HMD の採用拡大が市場成長を促進します 158

12.2.3 カナダ 158

12.2.3.1 市場を牽引するウェアラブル技術に焦点を当てた政府主導の取り組み 158

12.2.4 メキシコ 159

12.2.4.1 需要を刺激する半導体分野への政府支出の増加 159

12.2.4.1 需要拡大に向けた半導体分野への政府支出の増加 159

12.3 ヨーロッパ 159

12.3.1 ヨーロッパのマクロ経済見通し 163

12.3.2 イギリス 164

12.3.2.1 市場成長を牽引する活況を呈するゲーミング産業

164

12.3.3 ドイツ 164

12.3.3.1 市場成長を促進するための自動車産業の革新重視 164

12.3.4 フランス 165

12.3.4.1 市場を牽引する航空宇宙および防衛セクターの拡大 165

12.3.5 スペイン 165

12.3.5.1 市場成長を促進するデジタル技術への投資の急増 165

12.3.6 イタリア 166

12.3.6.1 市場成長を促進する主要産業におけるデジタルソリューションの採用拡大 166

12.3.7 ポーランド 166

12.3.7.1 需要を後押しするエレクトロニクスおよび製造産業の活況 166

12.3.7.1 需要を後押しする、活況を呈する電子および製造セクター 166

12.3.8 北欧諸国 167

12.3.8.1 市場を牽引する官民連携による没入型技術の採用急増 167

12.3.9 その他のヨーロッパ諸国 168

12.4 アジア太平洋地域 168

12.4.1 アジア太平洋地域のマクロ経済見通し 172

12.4.2 中国 172

12.4.2.1 製造業主導の経済からイノベーション主導の経済への転換に焦点を当て、収益性の高い成長機会を提供します。 172

12.4.3 日本 173

12.4.3.1 医療および研究開発活動への支出の増加が市場成長を促進します。 173

12.4.4 韓国 174

12.4.4.1 有利な成長機会を提供するための、有望な技術に対する政府主導の投資 174

12.4.5 インド 174

12.4.5.1 観光、ホスピタリティ、医療、不動産、小売、ゲーミング分野における AR メガネの用途拡大が市場を牽引 174

12.4.6 オーストラリア 175

12.4.6.1 シミュレーション

トレーニング、戦術的可視化、状況認識のためのAR/VRベースのHMDの調達急増が

市場成長を促進しています 175

12.4.7 インドネシア 175

12.4.7.1 急成長するデジタル経済と拡大する製造拠点が市場成長を支えます 175

12.4.8 マレーシア 176

12.4.8.1 市場を牽引する政府支援のパイロットプログラムと学術連携 176

12.4.9 タイ 176

12.4.9.1 タイ 4.0 によるスマートファクトリーのパイロットプロジェクトの増加が、収益性の高い成長機会をもたらします 176

12.4.10 ベトナム 177

12.4.10.1 強力な電子機器製造部門と政府支援のデジタルイニシアチブが市場を牽引します 177

12.4.11 その他のアジア太平洋地域 177

12.5 その他の地域 178

12.5.1 中東 180

12.5.1.1 バーレーン 181

12.5.1.1.1 教育分野における VR および AR 技術の統合が進み、市場を牽引する 181

12.5.1.2 クウェート 181

12.5.1.2.1 市場成長を促進する、没入型技術に対する官民の関心の高まり 181

12.5.1.3 カタール 181

12.5.1.3.1 需要を後押しする、イノベーションと

スマート技術のための整備されたインフラの存在に対する重視の高まり 181

12.5.1.4 サウジアラビア 182

12.5.1.4.1 経済多角化とデジタル変革を促進する政府主導のイニシアチブが市場成長を後押ししています 182

12.5.1.5 アラブ首長国連邦 182

12.5.1.5.1 デジタルインフラへの投資が需要を後押ししています 182

12.5.1.6 その他の中東諸国 182

12.5.2 アフリカ 182

12.5.2.1 南アフリカ 183

12.5.2.1.1 需要を後押しする教育、医療、エンターテイメント分野の進歩 183

12.5.2.2 その他アフリカ諸国 183

12.5.3 南米アメリカ 184

12.5.3.1 市場成長を促進するエンジニアリングおよび設計分野における HMD の需要拡大 184

13 競争環境 185

13.1 概要 185

13.2 主要企業の戦略/勝因、2021–2024 185

13.3 市場シェア分析、2024 186

13.4 売上高分析、2019–2024 188

13.5 企業評価と財務指標 189

13.6 ブランド/製品比較 190

13.7 企業評価マトリックス:主要企業、2024年 191

13.7.1 STARS 191

13.7.2 新興リーダー 191

13.7.3 主要プレーヤー 191

13.7.4 参加者 191

13.7.5 企業フットプリント:主要プレーヤー、2024年 193

13.7.5.1 企業のフットプリント 193

13.7.5.2 地域フットプリント 194

13.7.5.3 デバイスタイプフットプリント 195

13.7.5.4 技術フットプリント 196

13.7.5.5 産業フットプリント 197

13.7.5.6 解像度フットプリント 198

13.8 企業評価マトリックス:スタートアップ/中小企業、2024 199

13.8.1 進歩的な企業 199

13.8.2 対応力のある企業 199

13.8.3 ダイナミック企業 199

13.8.4 スタートブロック 199

13.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024 201

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 201

13.8.5.2 スタートアップ/中小企業の競争ベンチマーク 202

13.9 競争シナリオ 203

13.9.1 製品発売/開発 203

13.9.2 取引 206

13.9.3 拡大 207

13.9.4 その他の動向 208

14 企業プロファイル 209

14.1 主要企業 209

14.1.1 ソニーグループ株式会社 209

14.1.1.1 事業概要 209

14.1.1.2 製品/ソリューション/サービス 211

14.1.1.3 最近の動向 211

14.1.1.3.1 製品発売/開発 211

14.1.1.3.2 事業拡大 212

14.1.1.4 MnMの見解 212

14.1.1.4.1 主要な強み/競争優位性 212

14.1.1.4.2 戦略的選択 212

14.1.1.4.3 弱み/競争上の脅威 212

14.1.2 セイコーエプソン株式会社 213

14.1.2.1 事業概要 213

14.1.2.2 製品/ソリューション/サービス 215

14.1.2.3 最近の動向 215

14.1.2.3.1 製品発売/開発 215

14.1.2.3.2 取引 215

14.1.2.4 MnMの見解 216

14.1.2.4.1 主要な強み/勝因 216

14.1.2.4.2 戦略的選択 216

14.1.2.4.3 弱み/競合の脅威 216

14.1.3 BOE TECHNOLOGY GROUP CO. 217

14.1.3.1 事業概要 217

14.1.3.2 製品/ソリューション/サービス 218

14.1.3.3 最近の動向 219

14.1.3.3.1 製品発売/開発 219

14.1.3.4 MnMの見解 219

14.1.3.4.1 主要な強み/勝因 219

14.1.3.4.2 戦略的選択 219

14.1.3.4.3 弱み/競合の脅威 219

14.1.4 SEEYA TECHNOLOGY 220

14.1.4.1 事業概要 220

14.1.4.2 製品/ソリューション/サービス 220

14.1.4.3 最近の動向 221

14.1.4.3.1 製品発売/開発 221

14.1.4.4 MnMの見解 221

14.1.4.4.1 主要な強み/勝因 221

14.1.4.4.2 戦略的選択 221

14.1.4.4.3 弱み/競合脅威 222

14.1.5 EMAGIN 223

14.1.5.1 事業概要 223

14.1.5.2 製品/ソリューション/サービス 223

14.1.5.3 最近の動向 225

14.1.5.3.1 製品発売/開発 225

14.1.5.3.2 取引 225

14.1.5.3.3 その他の動向 226

14.1.5.4 MnMの見解 226

14.1.5.4.1 主要な強み/勝因 226

14.1.5.4.2 戦略的選択 226

14.1.5.4.3 弱み/競合脅威 227

14.1.6 KOPIN CORPORATION 228

14.1.6.1 事業概要 228

14.1.6.2 製品/ソリューション/サービス 229

14.1.6.3 最近の動向 230

14.1.6.3.1 製品発売/開発 230

14.1.6.3.2 取引 231

14.1.6.3.3 その他の動向 232

14.1.7 MICROOLED 233

14.1.7.1 事業概要 233

14.1.7.2 製品・ソリューション・サービス 233

14.1.8 HIMAX TECHNOLOGIES, INC. 234

14.1.8.1 事業概要 234

14.1.8.2 提供製品/ソリューション/サービス 235

14.1.8.3 最近の動向 236

14.1.8.3.1 製品発売/開発 236

14.1.8.3.2 取引 236

14.1.9 HOLOEYE PHOTONICS AG 237

14.1.9.1 事業概要 237

14.1.9.2 製品/ソリューション/サービス 238

14.1.9.3 最近の動向 238

14.1.9.3.1 取引 238

14.1.10 YUNNAN OLIGHTEK OPTO-ELECTRONIC TECHNOLOGY CO.、LTD. 239

14.1.10.1 事業概要 239

14.1.10.2 製品/ソリューション/サービス 240

14.2 その他のプレーヤー 241

14.2.1 LG ディスプレイ 241

14.2.2 WISECHIP SEMICONDUCTOR INC. 242

14.2.3 LIGHTNING SILICON TECHNOLOGY, INC. 243

14.2.4 OMNIVISION 243

14.2.5 SYNDIANT 244

14.2.6 VUEREAL 244

14.2.7 MICROVISION 245

14.2.8 JBD 245

14.2.9 RAONTECH 246

14.2.10 SILICON MICRO DISPLAY 246

14.2.11 ENMESI.COM (SHENZHEN ANPO INTELLIGENCE TECHNOLOGY CO., LTD.) 247

14.2.12 MOJO VISION 247

14.2.13 シノプティクス 248

14.2.14 ルミオード社 248

14.2.15 プレイニトリド社 249

15 付録 250

15.1 ディスカッションガイド 250

15.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 253

15.3 カスタマイズオプション 255

15.4 関連レポート 255

15.5 著者詳細 256

表 1 調査の仮定 40

表 2 リスク分析 41

表 3 AR および VR デバイスに使用されている OLEDOS 技術 53

表 4 ニアアイディスプレイ市場:エコシステム 61

表 5 ニアアイディスプレイ市場:ポーターの 5 要因分析 66

表 6 購入プロセスに対するステークホルダーの影響

上位 3 産業 (%) 69

表 7 上位 3 産業の主な購入基準 70

表 8 HS コード 8537 準拠製品の輸入データ、国別、

2020 年~2024 年 (USD MILLION) 72

表9 HSコード8537準拠製品の輸出データ、国別、

2020–2024 (USD MILLION) 73

表10 近眼ディスプレイに関連する特許一覧、2021–2023 75

表11 主要企業別近眼ディスプレイパネルの平均販売価格動向

2021年~2024年 77

表12 近眼ディスプレイ市場:主要なカンファレンスとイベント、2025年~2026年 78

表 13 北米:規制機関、政府機関、およびその他の組織 80

表 14 ヨーロッパ:規制機関、政府機関、およびその他の組織

およびその他の組織

81

表15 アジア太平洋地域:規制機関、政府機関

およびその他の組織 81

表16 その他地域:規制機関、政府機関

およびその他の組織 82

表 17 アメリカ調整後の相互関税率 84

表 18 2021 年から 2024 年までの技術別近眼ディスプレイ市場(百万米ドル) 92

表 19 2025 年から 2030 年までの技術別ニアアイディスプレイ市場(百万米ドル) 93

表 20 TFT LCD:2021 年から 2024 年までのデバイスタイプ別ニアアイディスプレイ市場(百万米ドル) 94

表 21 TFT LCD:2025 年から 2030 年までのデバイスタイプ別ニアアイディスプレイ市場(百万米ドル) 94

表 21 TFT LCD:近眼ディスプレイ市場、デバイスタイプ別、

2025 年~2030 年(百万米ドル) 94

表 22 AMOLED:近眼ディスプレイ市場、デバイスタイプ別、

2021 年~2024 年(百万米ドル) 94

表 23 AMOLED:近眼ディスプレイ市場、デバイスタイプ別、

2025 年~2030 年(百万米ドル) 95

表 24 LCOS:近眼ディスプレイ市場、デバイスタイプ別、2021 年~2024 年(百万米ドル) 95

表 25 LCOS:近眼ディスプレイ市場、デバイスタイプ別、2025 年~2030 年(百万米ドル) 96

表 26 OLEDOS:近眼ディスプレイ市場、デバイスタイプ別、

2021 年~2024 年(百万米ドル) 96

表 27 OLEDOS:近眼ディスプレイ市場、デバイスタイプ別、

2025 年~2030 年(百万米ドル) 97

表 28 マイクロ LED:近眼ディスプレイ市場、デバイスタイプ別、

2021 年~2024 年 (百万米ドル) 98

表 29 マイクロロイド:近眼ディスプレイ市場、デバイスタイプ別、

2025 年~2030 年(百万米ドル) 98

表 30 レーザービームスキャン:近眼ディスプレイ市場、デバイスタイプ別、

2021 年~2024 年(百万米ドル) 99

表 31 レーザービームスキャン:近眼ディスプレイ市場、デバイスタイプ別、

2025 年~2030 年(百万米ドル) 99

表 32 近眼ディスプレイ市場、デバイスタイプ別、2021 年~2024 年(百万米ドル) 101

表 33 ニアアイディスプレイ市場、デバイスタイプ別、2025 年~2030 年(百万米ドル) 101

表 34 2021 年から 2024 年のデバイス種類別ニアアイディスプレイ市場(百万台) 102

表 35 2025 年から 2030 年のデバイス種類別ニアアイディスプレイ市場(百万台) 102

表 36 AR:近眼ディスプレイ市場、技術別、2021 年~2024 年(百万米ドル) 103

表 37 AR:近眼ディスプレイ市場、技術別、2025 年~2030 年(百万米ドル) 103

表 38 AR:近眼ディスプレイ市場、産業別、2021 年~2024 年(百万米ドル) 104

表 39 AR:近眼ディスプレイ市場、産業別、2025 年~2030 年(百万米ドル) 104

表40 AR:近眼ディスプレイ市場、地域別、2021年~2024年(百万米ドル) 104

表41 AR:近眼ディスプレイ市場、地域別、2025年~2030年(百万米ドル) 105

表 42 北米:AR 用ニアアイディスプレイ市場、国別、

2021 年~2024 年(百万米ドル) 105

表 43 北米:AR 用ニアアイディスプレイ市場、国別、

2025 年~2030 年(百万米ドル) 105

表 44 ヨーロッパ:AR 用ニアアイディスプレイ市場、国別、

2021 年~2024 年(百万米ドル) 106

表 45 ヨーロッパ:AR 用ニアアイディスプレイ市場、国別、

2025 年~2030 年(百万米ドル) 106

表 46 アジア太平洋地域:AR 用ニアアイディスプレイ市場、国別、

2021 年~2024 年 (百万米ドル) 107

表47 アジア太平洋地域:AR用近眼ディスプレイ市場、国別、

2025年~2030年(百万米ドル) 107

表48 行:AR用近眼ディスプレイ市場、国別、

2021–2024(百万ドル) 108

表49 行:AR用近眼ディスプレイ市場、国別、

2025–2030(百万ドル) 108

表 50 北米:AR 向けニアアイディスプレイ市場、産業別、

2021 年~2024 年(百万米ドル) 108

表 51 北米:AR 向けニアアイディスプレイ市場、産業別、

2025 年~2030 年(百万米ドル) 109

表 52 ヨーロッパ:AR 用ニアアイディスプレイ市場、産業別、

2021 年~2024 年(百万米ドル) 109

表 53 ヨーロッパ:AR 用ニアアイディスプレイ市場、産業別、

2025 年~2030 年 (百万米ドル) 110

表 54 アジア太平洋地域:AR 用ニアアイディスプレイ市場、産業別、

2021 年~2024 年(百万米ドル) 110

表 55 アジア太平洋地域:AR 用ニアアイディスプレイ市場、産業別、

2025 年~2030 年(百万米ドル) 111

表 56 ROW:AR 用ニアアイディスプレイ市場、産業別、

2021 年~2024 年(百万米ドル) 111

表 57 行:AR のニアアイディスプレイ市場、産業別、

2025 年~2030 年(百万米ドル) 112

表 58 VR および MR:ニアアイディスプレイ市場、技術別、

2021 年~2024 年 (百万米ドル) 113

表 59 VR および MR:近眼ディスプレイ市場、技術別、

2025 年~2030 年(百万米ドル) 113

表 60 VR および MR:近眼ディスプレイ市場、産業別、2021 年~2024 年(百万米ドル) 114

表 61 VR および MR:近眼ディスプレイ市場、産業別、2025 年~2030 年(百万米ドル) 114

表62 VR & MR:近眼ディスプレイ市場、地域別、2021年~2024年(百万米ドル) 114

表 63 VR および MR:近眼ディスプレイ市場、地域別、2025 年~2030 年(百万米ドル) 115

表 64 北米:VR および MR 向け近眼ディスプレイ市場、国別、

2021 年~2024 年 (百万米ドル) 115

表 65 北米:VR および MR 向けニアアイディスプレイ市場、国別、

2025 年~2030 年(百万米ドル) 115

表 66 ヨーロッパ: VR および MR 向けニアアイディスプレイ市場、国別、

2021 年~2024 年(百万米ドル) 116

表 67 ヨーロッパ:VR および MR 向けニアアイディスプレイ市場、国別、

2025 年~2030 年(百万米ドル) 116

表68 アジア太平洋地域:VRおよびMR向け近眼ディスプレイ市場、国別、

2021年~2024年(百万米ドル) 117

表69 アジア太平洋地域:VRおよびMR向け近眼ディスプレイ市場、国別、

2025–2030(百万米ドル) 117

表70 ROW:VRおよびMR向け近眼ディスプレイ市場、国別、

2021–2024(百万米ドル) 118

表71 ROW: VR および MR 向けニアアイディスプレイ市場、国別、

2025 年~2030 年(百万米ドル) 118

表 72 北米:VR および MR 向けニアアイディスプレイ市場、産業別、

2021 年~2024 年(百万米ドル) 118

表 73 北米:VR および MR 向けニアアイディスプレイ市場、産業別、

2025 年~2030 年(百万米ドル) 119

表 74 ヨーロッパ:VR および MR 向けニアアイディスプレイ市場、産業別、

2021 年~2024 年 (百万米ドル) 119

表 75 ヨーロッパ:VR および MR 向けニアアイディスプレイ市場、産業別、

2025 年~2030 年(百万米ドル) 120

表 76 アジア太平洋地域: 産業別 VR および MR 向けニアアイディスプレイ市場、

2021 年~2024 年(百万米ドル) 120

表 77 アジア太平洋地域:産業別 VR および MR 向けニアアイディスプレイ市場、

2025 年~2030 年(百万米ドル) 121

表 78 ROW:VR および MR 向けニアアイディスプレイ市場、産業別、

2021 年~2024 年(百万米ドル) 121

表 79 ROW:VR および MR 向けニアアイディスプレイ市場、産業別、

2025 年~2030 年(百万米ドル) 122

表 80 EVFS:ニアアイディスプレイ市場、技術別、2021 年~2024 年(百万米ドル) 123

表 81 EVFS:近眼ディスプレイ市場、技術別、2025 年~2030 年(百万米ドル) 123

表 82 EVFS:近眼ディスプレイ市場、産業別、2021 年~2024 年(百万米ドル) 123

表 83 EVFS:ニアアイディスプレイ市場、産業別、2025 年~2030 年(百万米ドル) 124

表 84 EVFS:近眼ディスプレイ市場、地域別、2021年~2024年(百万米ドル) 124

表85 EVFS:近眼ディスプレイ市場、地域別、2025年~2030年(百万米ドル) 124

表 86 北米:EVFS 向け近眼ディスプレイ市場、国別、

2021 年~2024 年(百万米ドル) 124

表 87 北米:EVFS 向けニアアイディスプレイ市場、国別、

2025 年~2030 年(百万米ドル) 125

表 88 ヨーロッパ:EVFS 向けニアアイディスプレイ市場、国別、

2021 年~2024 年 (百万米ドル) 125

表 89 ヨーロッパ:EVFS 向け近眼ディスプレイ市場、国別、

2025~2030 年(百万米ドル) 125

表90 アジア太平洋地域:EVFS用近眼ディスプレイ市場、国別、

2021–2024(百万米ドル) 126

表91 アジア太平洋地域:EVFS用近眼ディスプレイ市場、国別、

2025年~2030年(百万米ドル) 126

表92 ROW:EVFS用近眼ディスプレイ市場、国別、

2021年~2024年 (百万米ドル) 127

表93 行:EVFS用近眼ディスプレイ市場、国別、

2025~2030年(百万米ドル) 127

表 94 北米:EVFS 向けニアアイディスプレイ市場、産業別、

2021 年~2024 年(百万米ドル) 127

表 95 北米:EVFS 向けニアアイディスプレイ市場、産業別、

2025 年~2030 年 (百万米ドル) 128

表 96 ヨーロッパ:EVFS の近眼ディスプレイ市場、産業別、

2021 年~2024 年 (百万米ドル) 128

表 97 ヨーロッパ:EVFS のニアアイディスプレイ市場、産業別、

2025 年~2030 年(百万米ドル) 128

表 98 アジア太平洋地域:EVFS のニアアイディスプレイ市場、産業別、

2021 年~2024 年(百万米ドル) 129

表 99 アジア太平洋地域:EVFS のニアアイディスプレイ市場、産業別、

2025 年~2030 年(百万米ドル) 129

表 100 ROW:EVFS のニアアイディスプレイ市場、産業別、

2021 年~2024 年(百万米ドル) 129

表 101 行:EVFS の近眼ディスプレイ市場、産業別、

2025 年~2030 年(百万米ドル) 130

表 102 近眼ディスプレイ市場、解像度別、2021 年~2024 年(百万米ドル) 132

表103 近眼ディスプレイ市場、解像度別、2025年~2030年(百万米ドル) 132

表 104 産業別ニアアイディスプレイ市場、2021 年~2024 年(百万米ドル) 137

表 105 産業別ニアアイディスプレイ市場、2025 年~2030 年(百万米ドル) 137

表106 消費者:近眼ディスプレイ市場、地域別、2021年~2024年(百万米ドル) 138

表 107 消費者:近眼ディスプレイ市場、地域別、2025 年~2030 年(百万米ドル) 138

表 108 消費者:近眼ディスプレイ市場、デバイスタイプ別、

2021 年~2024 年 (百万米ドル) 139

表 109 消費者:ニアアイディスプレイ市場、デバイスタイプ別、

2025 年~2030 年(百万米ドル) 139

表110 自動車:近眼ディスプレイ市場、地域別、

2021~2024年(百万米ドル) 140

表 111 自動車:ニアアイディスプレイ市場、地域別、

2025 年~2030 年(百万米ドル) 140

表 112 自動車:ニアアイディスプレイ市場、デバイスタイプ別、

2021 年~2024 年 (百万米ドル) 140

表 113 自動車:近眼ディスプレイ市場、デバイスタイプ別、

2025 年~2030 年(百万米ドル) 140

表 114 産業および企業: ニアアイディスプレイ市場、地域別、

2021~2024 年(百万米ドル) 141

表 115 産業および企業:ニアアイディスプレイ市場、地域別、

2025~2030 年(百万米ドル) 141

表 116 産業および企業:ニアアイディスプレイ市場、デバイスタイプ別、

2021 年~2024 年(百万米ドル) 142

表 117 産業および企業:近眼ディスプレイ市場、デバイスタイプ別、

2025 年~2030 年(百万米ドル 142

表 118 軍事、航空宇宙、防衛:ニアアイディスプレイ市場、地域別、2021 年~2024 年(百万米ドル) 143

表 119 軍事、航空宇宙、防衛:ニアアイディスプレイ市場、地域別、2025 年~2030 年(百万米ドル) 143

表 120 軍事、航空宇宙、防衛:近眼ディスプレイ市場、デバイスタイプ別、2021 年~2024 年 (百万米ドル) 144

表 121 軍事、航空宇宙、防衛:近眼ディスプレイ市場、デバイスタイプ別、2025 年~2030 年 (USD MILLION) 144

表 122 小売・ホスピタリティ:近眼ディスプレイ市場、地域別、

2021–2024 (USD MILLION) 144

表123 小売・ホスピタリティ:近眼ディスプレイ市場、地域別、

2025年~2030年(百万米ドル) 145

表 124 小売およびホスピタリティ:ニアアイディスプレイ市場、デバイスタイプ別、

2021 年~2024 年(百万米ドル) 145

表 125 小売およびホスピタリティ:ニアアイディスプレイ市場、デバイスタイプ別、

2025 年から 2030 年(百万米ドル) 145

表 126 医療:ニアアイディスプレイ市場、地域別、2021 年から 2024 年 (百万米ドル) 146

表 127 医療:近眼ディスプレイ市場、地域別、2025 年~2030 年(百万米ドル) 146

表 128 医療:近眼ディスプレイ市場、デバイスタイプ別、

2021 年~2024 年 (百万米ドル) 146

表 129 医療:近眼ディスプレイ市場、デバイスタイプ別、

2025 年~2030 年 (百万米ドル) 147

表130 教育:近眼ディスプレイ市場、地域別、2021年~2024年(百万米ドル) 148

表131 教育:近眼ディスプレイ市場、地域別、2025年~2030年(百万米ドル) 148

表 132 教育:近眼ディスプレイ市場、デバイスタイプ別、

2021 年~2024 年(百万米ドル) 148

表 133 教育: 近眼ディスプレイ市場、デバイスタイプ別、

2025~2030 年(百万米ドル) 148

表 134 スポーツおよびエンターテイメント:近眼ディスプレイ市場、地域別、

2021~2024 年(百万米ドル) 149

表135 スポーツ&エンターテインメント:近眼ディスプレイ市場、地域別、

2025年~2030年(百万米ドル) 149

表136 スポーツおよびエンターテイメント:ニアアイディスプレイ市場、デバイスタイプ別、

2021年~2024年(百万米ドル) 150

表 137 スポーツおよびエンターテイメント:ニアアイディスプレイ市場、デバイスタイプ別、

2025年~2030年 (百万米ドル) 150

表 138 その他の産業:ニアアイディスプレイ市場、地域別、

2021 年~2024 年(百万米ドル) 150

表 139 その他の産業: ニアアイディスプレイ市場、地域別、

2025年~2030年(百万米ドル) 151

表 140 その他の産業:ニアアイディスプレイ市場、デバイスタイプ別、

2021年~2024年(百万米ドル) 151

表 141 その他の産業:近眼ディスプレイ市場、デバイスタイプ別、

2025 年~2030 年(百万米ドル) 151

表 142 近眼ディスプレイ市場、地域別、2021 年~2024 年(百万米ドル) 153

表 143 ニアアイディスプレイ市場、地域別、2025 年~2030 年(百万米ドル) 154

表 144 北米:ニアアイディスプレイ市場、国別、

2021 年~2024 年(百万米ドル) 155

表 145 北米:ニアアイディスプレイ市場、国別、

2025 年~2030 年(百万米ドル) 156

表 146 北米:ニアアイディスプレイ市場、産業別、

2021 年~2024 年 (百万米ドル) 156

表 147 北米:ニアアイディスプレイ市場、産業別、

2025–2030 年(百万米ドル) 156

表 148 北米:近眼ディスプレイ市場、デバイスタイプ別、

2021年~2024年(百万米ドル) 157

表 149 北米:近眼ディスプレイ市場、デバイスタイプ別、

2025年~2030年 (百万米ドル) 157

表 150 ヨーロッパ:ニアアイディスプレイ市場、国別、2021 年~2024 年(百万米ドル) 161

表 151 ヨーロッパ:近眼ディスプレイ市場、国別、2025 年~2030 年(百万米ドル) 161

表 152 ヨーロッパ:近眼ディスプレイ市場、産業別、2021 年~2024 年(百万米ドル) 162

表 153 ヨーロッパ:ニアアイディスプレイ市場、産業別、2025 年~2030 年(百万米ドル) 162

表 154 ヨーロッパ: 近眼ディスプレイ市場、デバイスタイプ別、

2021年~2024年(百万米ドル) 162

表 155 ヨーロッパ:近眼ディスプレイ市場、デバイスタイプ別、

2025年~2030年(百万米ドル) 163

表 156 アジア太平洋地域:近眼ディスプレイ市場、国別、

2021 年~2024 年(百万米ドル) 170

表 157 アジア太平洋地域:近眼ディスプレイ市場、国別、

2025 年~2030 年 (百万米ドル) 170

表 158 アジア太平洋地域:ニアアイディスプレイ市場、産業別、

2021 年~2024 年(百万米ドル) 171

表 159 アジア太平洋地域:ニアアイディスプレイ市場、産業別、

2025 年~2030 年 (百万米ドル) 171

表 160 アジア太平洋地域:近眼ディスプレイ市場、デバイスタイプ別、

2021 年~2024 年(百万米ドル) 171

表 161 アジア太平洋地域:近眼ディスプレイ市場、デバイスタイプ別、

2025年~2030年(百万米ドル) 172

表 162 ROW:近眼ディスプレイ市場、国別、2021年~2024年(百万米ドル) 178

表 163 行:近眼ディスプレイ市場、国別、2025 年~2030 年(百万米ドル) 178

表 164 行:近眼ディスプレイ市場、産業別、2021 年~2024 年(百万米ドル) 178

表 165 行:近眼ディスプレイ市場、産業別、2025 年~2030 年(百万米ドル) 179

表 166 行:近眼ディスプレイ市場、デバイスタイプ別、2021 年~2024 年(百万米ドル) 179

表 167 行:近眼ディスプレイ市場、デバイスタイプ別、2025 年~2030 年(百万米ドル) 179

表 168 中東:近眼ディスプレイ市場、国別、

2021 年~2024 年 (百万米ドル) 180

表169 中東:近眼ディスプレイ市場、国別、

2025~2030年(百万米ドル) 180

表170 アフリカ:近眼ディスプレイ市場、国別、2021年~2024年(百万米ドル) 183

表171 アフリカ:近眼ディスプレイ市場、国別、2025年~2030年(百万米ドル) 183

表172 近眼ディスプレイ市場:主要企業の採用戦略の概要

2021年1月~2024年12月 185

表173 近眼ディスプレイ市場:競争の度合い、2024年 187

表 174 ニアアイディスプレイ市場:地域別フットプリント 194

表 175 ニアアイディスプレイ市場:デバイスタイプ別フットプリント 195

表 176 ニアアイディスプレイ市場:技術別フットプリント 196

表 177 ニアアイディスプレイ市場:産業別フットプリント 197

表 178 ニアアイディスプレイ市場:解像度別フットプリント 198

表 179 ニアアイディスプレイ市場:主要スタートアップ/中小企業一覧 201

表 180 近眼ディスプレイ市場:スタートアップ/中小企業間の競争ベンチマーク 202

表 181 近眼ディスプレイ市場:製品発売/開発、

2021年1月~2024年12月 203

表182 近眼ディスプレイ市場:取引、2021年1月~2024年12月 206

表183 近眼ディスプレイ市場:事業拡大、2021年1月~2024年12月 207

表184 近眼ディスプレイ市場:その他の動向、

2021年1月~2024年12月 208

表185 ソニーグループ株式会社:会社概要 209

表186 ソニーグループ株式会社:提供製品/ソリューション/サービス 211

表187 ソニーグループ株式会社:製品発売/開発動向 211

表188 ソニーグループ株式会社:事業拡大動向 212

表189 セイコーエプソン株式会社:会社概要 213

表190 セイコーエプソン株式会社:製品/ソリューション/サービス 215

表191 セイコーエプソン株式会社:製品発売/開発 215

表 192 セイコーエプソン株式会社:取引 215

表 193 BOE テクノロジーグループ株式会社:会社概要 217

表 194 BOE TECHNOLOGY GROUP CO., LTD.:製品/ソリューション/サービス 218

表 195 BOE TECHNOLOGY GROUP CO., LTD.:製品発売/開発 219

表 196 SEEYA TECHNOLOGY:会社概要 220

表 197 SEEYA TECHNOLOGY:製品/ソリューション/サービス 220

表 198 SEEYA TECHNOLOGY:製品発売/開発 221

表 199 EMAGIN:会社概要 223

表 200 EMAGIN:製品/ソリューション/サービス 223

表201 EMAGIN:製品発売/開発 225

表202 EMAGIN:取引 225

表203 EMAGIN:その他の開発 226

表204 KOPIN CORPORATION:会社概要 228

表205 KOPIN CORPORATION:製品/ソリューション/サービス 229

表206 KOPIN CORPORATION:製品発売/開発 230

表207 KOPIN CORPORATION:取引 231

表 208 KOPIN CORPORATION:その他の開発 232

表 209 MICROOLED:会社概要 233

表 210 MICROOLED:製品/ソリューション/サービス 233

表 211 HIMAX TECHNOLOGIES, INC. 会社概要 234

表 212 HIMAX TECHNOLOGIES, INC.:製品/ソリューション/サービス 235

表 213 HIMAX TECHNOLOGIES, INC.:製品の発売/開発 236

表 214 HIMAX TECHNOLOGIES, INC.:取引 236

表 215 HOLOEYE PHOTONICS AG:会社概要 237

表 216 HOLOEYE PHOTONICS AG:製品/ソリューション/サービス 238

表 217 HOLOEYE PHOTONICS AG:取引 238

表 218 YUNNAN OLIGHTEK OPTO-ELECTRONIC TECHNOLOGY CO.、LTD.:

会社概要 239

表 219 YUNNAN OLIGHTEK OPTO-ELECTRONIC TECHNOLOGY CO., LTD.:製品/ソリューション/サービス 240

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/