主要な市場動向とインサイト

- 北米の新生児毒性学市場は市場を支配し、2024年には49.71%のシェアを占めました。

- 米国の新生児毒性学市場は、予測期間中に大幅に成長すると見込まれています。

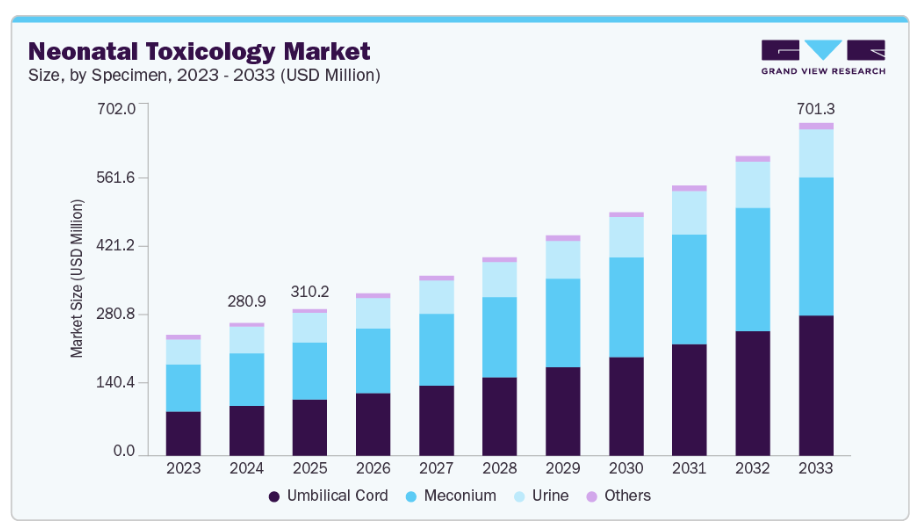

- 検体別では、2024年に胎便が39.17%と最大の収益シェアを占めました。

- 技術別では、質量分析法セグメントが市場を支配し、2024年には67.11%という最大のシェアを占めました。

- 薬剤別では、カンナビノイドセグメントが市場を支配し、2024年には27.23%という最大のシェアを占めました。

市場規模と予測

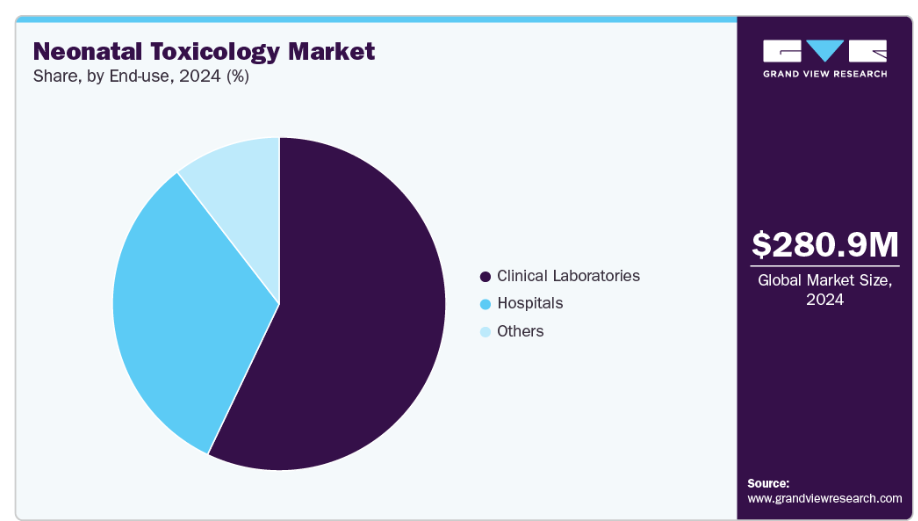

- 2024年市場規模:2億8,092万米ドル

- 2033年予測市場規模:7億132万米ドル

- CAGR(2025-2033年):10.73%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

新生児死亡率も市場成長を左右する懸念事項として高まっています。WHOの推計によれば、2022年には生後20日以内に230万人の乳児が死亡し、1日あたり約6,500人の新生児死亡が発生。これは5歳未満児死亡全体の47%を占めています。さらに、政府主導の取り組み強化と新生児スクリーニングプログラムの普及が、予測期間中の市場拡大を牽引すると見込まれます。

妊娠中の母親による薬物使用の増加は、新生児オピオイド離脱症候群(NOWS)の症例急増と時期を同じくしています。母親の薬物使用、特にオピオイドの使用増加に伴い、NOWSも増加しています。これは、胎児期に薬物に曝露された新生児が離脱症状を経験する状態です。妊娠中に最も一般的に使用される物質はニコチンであり、次いでアルコール、マリファナ、コカインが続きます。ただし、複数の物質を併用するケースは、一部の研究では50%にも達しています。特に注目すべきは、近年米国において妊娠中のオピオイド使用が5倍に増加しており、これはオピオイド処方薬の乱用「流行」と時期を同じくしている点です。国立医学図書館が公表したデータによれば、妊婦の薬物乱用は米国において依然として喫緊の公衆衛生問題であり、違法薬物使用が約6%、飲酒が8%超、喫煙が16%以上に上っています。この状況により、胎内で違法薬物に曝露した乳児が38万人以上、アルコール曝露が55万人以上、タバコ曝露が100万人以上に上るという驚異的な数値が生じています。

新生児の薬物曝露とその代謝物を様々な生体試料から特定・検出するため、高度な分析技術が開発されております。これらの生体試料は曝露検出期間が異なり、急性曝露は尿・血液・口腔液などの試料で短期間内に検出可能である一方、慢性曝露は毛髪・胎便・歯などの試料でより長い期間にわたって検出が可能です。胎便分析は、従来の尿検査や血液検査と比較して、出生前の薬物曝露をより長期にわたり検出可能なゴールドスタンダードとして、新生児の薬物検査において重要性を増しています。研究者らはまた、胎便検査と同様の利点を提供しつつ、より容易で標準化された検体採取が可能な臍帯組織分析の可能性についても探求しています。

市場はさらに、質量分析法(MS)、酵素ベースの測定法などの技術進歩によって特徴づけられています。これらの技術は、代謝の先天性異常を早期に検出する上で重要な役割を果たし、死亡を防ぎ、健康的な発達を促進します。質量分析技術、特に液体クロマトグラフィー-タンデム質量分析法(LC-MS/MS)は、極めて低濃度の広範囲な物質を検出・定量できる能力から、ゴールドスタンダードとして確立されております。これらの手法により、複数の薬物とその代謝物を同時にスクリーニングすることが可能となり、検査の網羅性と正確性の両方が向上しております。

政府は、妊娠中の母親の薬物乱用が疑われる場合など、特定の状況において新生児の薬物検査を推奨または義務付ける規制やガイドラインを制定することがよくあります。例えば米国では、児童虐待防止・治療法(CAPTA)により、薬物曝露乳児のニーズに対応する計画を各州が策定することが奨励されています。こうした世界各地域での取り組みが、予測期間中の市場を牽引する見込みです。

市場の集中度と特性

新生児毒物検査市場は、より正確で迅速、かつ非侵襲的な検査手法へのニーズに牽引され、高度な革新性が特徴です。最近の進展には、メタボロミクスに基づく手法の開発、質量分析技術の改良、データ分析への人工知能(AI)の統合などが含まれます。これらの革新は、新生児患者にとって極めて重要な検体量の最小化を図りつつ、毒物スクリーニングの感度と特異性を高めることを目的としています。

本市場は、主要プレイヤーによる適度な技術発表と合併・買収(M&A)活動が特徴です。大手診断企業は、検査能力と地理的範囲を拡大するため、専門検査機関や技術系スタートアップ企業を買収しています。こうしたM&A活動は、資源の統合、技術ポートフォリオの強化、規模の経済達成を目的としており、医療提供者へのサービス向上と市場シェア拡大に寄与します。

規制は新生児毒性検査市場を形成する上で重要な役割を果たしています。FDAやEMAなどの規制機関が定める厳格な品質管理基準と承認プロセスは、検査方法の信頼性と安全性を確保します。これらの規制への準拠は中小企業にとって困難であり、市場参入を制限する可能性があります。しかし、これらの規制は同時にイノベーションと品質向上を促進し、最終的には患者ケアと安全性の向上に寄与します。

新生児毒性検査市場における代替製品の脅威は、検査の専門性から比較的低いと言えます。しかしながら、非侵襲的モニタリング装置やウェアラブルセンサーといった新興技術が、特定の毒素や薬物曝露を検出する代替手法を提供し始めています。これらの代替手段はまだ普及していませんが、将来的には従来の検査室ベースの検査手法に影響を与える可能性のある市場の変化を示唆しています。

本市場は、新生児集中治療室(NICU)を有する病院・臨床検査室や専門小児病院などのエンドユーザーで構成され、これら施設が主要な消費主体となります。この集中構造は、的を絞ったマーケティング・販売活動を可能にする一方、これらの機関の交渉力を高めます。その結果、市場プレイヤーは、優れた技術、包括的なサポートサービス、または競争力のある価格設定を通じて自社製品を差別化し、これらの主要エンドユーザーとの長期契約を確保する必要が生じることが多々あります。

検体に関する洞察

2024年において、胎便は39.17%という最大の収益シェアを占めました。この高いシェアは、胎便検査が尿検査よりも高い感度を提供し、臍帯組織サンプルと同等の精度を持つことに起因します。胎便は、子宮内での薬物曝露を検出する上で貴重な検体です。近年、複数の研究により、胎便検査が胎児期薬物使用例の80~100%を特定可能であることが明らかになり、極めて高感度な手法であることが示されました。さらに、従来の尿検査や血液検査と比較して、採取方法が通常非侵襲的であること、新生児の薬物曝露において最大20週までの広範な検出期間を有する場合があることなど、従来の検査法に対する優位性を提供します。Warde Medical Laboratoryなどの専門検査機関における胎便検査パネルでは、オピオイド、コカイン、アンフェタミン、メタドン、フェンシクリジン、THCを含む広範な薬物を網羅しています。加えて、Arup Laboratoriesではニューヨーク州保健局(NYDOH)承認の「胎便定性薬物検出パネル」を提供しており、これは新生児の出生前薬物曝露を検出するための専門検査です。高度な分析技術を活用し、正確な定性結果を提供します。

予測期間において、臍帯検査は新生児の出生前薬物曝露を検出する重要な手段として台頭しているため、最も急速な成長が見込まれています。臍帯検査の結果は、児童福祉案件において親の養育適性を評価し、出生前薬物曝露によりリスクのある新生児に対する適切な介入を決定するために、ますます活用されるようになっています。最近では、2022年7月にResearchGateで発表された研究において、妊娠中にコカインまたはオピエート陽性反応を示した母親から採取した300例の臍帯組織(UCT)サンプルが分析されました。研究者らは液体クロマトグラフィー-四重極飛行時間型質量分析法(LC/Q-TOF)を用いて、UCTサンプル中の20種類以上の一般的な混入物質を検出しました。カフェインとリドカインが最も頻繁に検出された混入物質であり、サンプルの70%以上に含まれていました。この分野は、臨床現場でのより広範な採用、検査技術の進歩、そして定期的な産前・新生児ケアプロトコルへの統合がさらに期待されています。

技術インサイト

質量分析セグメントは市場を支配し、2024年には67.11%という最大のシェアを占めました。この高いシェアは、技術進歩、新生児の薬物曝露事例の増加、正確かつ迅速な診断ソリューションの必要性によって特徴づけられています。増加傾向にある。液体クロマトグラフィー-タンデム質量分析法(LC-MS/MS)が広く用いられており、低濃度(胎便0.2-20 ng/g程度)の幅広い薬物および代謝物の検出を可能にします。この技術は、より単純な免疫測定スクリーニング法では見逃される可能性のある干渉物質を特定できます。母親の薬物乱用による新生児の薬物曝露の増加は、信頼性が高く包括的な検査手法への需要を高めています。

質量分析法は予測期間において最も急速な成長が見込まれています。規制当局は、その精度と低濃度薬物の検出能力を評価し、臨床ガイドラインやプロトコルへの準拠を確保するため、質量分析法に基づく検査の承認と推奨を増加させています。島津製作所などのメーカーは、新生児スクリーニングに広く採用されているタンデム質量分析計「LCMS-8040」を提供しており、単一の血液スポットサンプルから50種類以上の代謝異常を同時に検出可能です。さらに島津製作所は、新たな薬物使用パターンのフィードバックに基づき、ガバペンチンやクラトムなどの新規薬物を新生児薬物スクリーニングパネルに積極的に追加するため、パートナー企業との協業を進めています。

薬物インサイト

カンナビノイド分野は市場を主導し、2024年には27.23%という最大のシェアを占めました。予測期間中は11.4%という最速のCAGRで成長すると見込まれています。これは、マリファナを含むカンナビス製品の妊婦による受容と使用が増加しているためです。カンナビス・サティバ(マリファナ)は妊婦の間で最も頻繁に使用される違法薬物です。JAMAネットワークの記事によれば、妊娠中のマリファナ使用の自己申告有病率は2%から5%の間でした。多くの地域における大麻使用の合法化と社会的受容の進展が、妊婦の大麻使用率上昇につながっています。この傾向は、カンナビノイド曝露が新生児の健康に及ぼす影響への懸念を高め、医療提供者が包括的な毒物学スクリーニングプロトコルの導入を提唱するきっかけとなっています。

ベンゾジアゼピン系薬剤セグメントは、母体薬物曝露との関連性およびそれに伴う新生児検査・モニタリングの必要性から、予測期間中に著しい成長が見込まれます。不安、不眠、痙攣管理のために広く処方されるベンゾジアゼピン系薬剤は、胎盤関門を通過して新生児に影響を及ぼし、呼吸窮迫、離脱症状、神経発達障害などの合併症を引き起こす可能性があります。これにより、曝露を早期に特定し臨床管理を導くための専門的な新生児毒性検査の需要が高まっています。処方率の上昇に加え、誤用や依存への懸念が高まっていることも、正確なスクリーニング手法の重要性をさらに浮き彫りにしています。市場成長は、分析技術の進歩や、子宮内ベンゾジアゼピン曝露の長期的な影響に対する認識の高まりによっても支えられています。

エンドユースに関する洞察

臨床検査室セグメントは、2024年に57.07%という最大の市場シェアでエンドユースセグメントを支配しており、予測期間中は12.17%という最速のCAGRで成長すると予想されています。臨床検査室は、様々なサービスをワンストップで提供できることから、医療現場で好まれています。新生児向けの包括的な毒物学スクリーニングサービスを提供する最前線に位置しています。NMS Labsなどの検査機関は多様な検査サービスを提供しており、医療提供者、病院、新生児集中治療室(NICU)向けに、薬物、毒素、代謝物など様々な物質を検出する幅広い検査オプションを提供しています。

病院セグメントは大幅な成長率が見込まれます。これらの医療現場における正確かつ迅速な診断への需要が、先進的な診断ツール・技術の採用を促進すると予想されます。院内診断検査室の設置と、血液検査、画像診断、生検、分子検査を含む包括的な診断サービスの統合は、診断プロセスの効率化と迅速な治療開始の確保に不可欠です。病院では、毒物検査用の生物学的検体(尿、胎便、臍帯組織など)の適切な採取、取り扱い、輸送を保証します。検体の完全性を維持し汚染を防止するため、正しい手順が遵守され、信頼性の高い検査結果が確保されます。

地域別インサイト

北米の新生児毒性学市場は2024年に49.71%のシェアを占め、市場を牽引しました。この高いシェアは、妊娠中の母体薬物使用率の高さに起因します。米国では、年間出生数の10%以上が、妊娠中の違法薬物またはアルコール曝露の影響を受けており、妊娠女性の5.9%が違法薬物を使用しています。カナダでは、生後4週間未満の新生児約1,100名が、新生児疾患の治療に規制当局の承認を得ていない処方薬による有害反応を毎年経験していると推定されています。さらに、薬物乱用に関する意識向上や薬物検査の組織的順守促進を目的とした政府の取り組みも、同地域における市場拡大に寄与しています。

米国新生児毒性学市場の動向

米国における新生児毒性学市場は、予測期間中に大幅な成長が見込まれています。大麻使用率の高さから、研究によれば米国における妊娠中の大麻使用率は22.6%と高く、特に娯楽用大麻が合法化された州ではその割合が上昇を続けています。オピオイド危機も胎内薬物曝露率の顕著な上昇に寄与しています。これに関連し、JAMA Network Open誌に掲載された研究では、妊婦のマリファナ使用率が2002年の3.4%から近年では7%に増加したと報告されています。米国では質量分析法を用いた新生児スクリーニングが標準治療となり、実施率は100%に達しています。さらに、米国では出生時に毒物学的スクリーニングを受ける新生児の割合が著しく増加しており、市場の成熟と包括的スクリーニングプロトコルの採用を反映しています。加えて、「包括的依存症回復法(CARA)」などの政府施策が、先進的な新生児薬物検査技術の研究開発への投資を促進しています。

欧州新生児毒性学市場の動向

欧州新生児毒性学市場は、この業界において収益性の高い地域として認識されております。妊娠中の薬物乱用率は北米と比較してドイツでは比較的低いものの、意識向上と予防対策の強化により市場は成長を続けております。欧州政府の医療政策に対する積極的な姿勢と、毒性学研究への資金提供への取り組みが、市場成長を推進する重要な要因となっております。

英国における新生児毒性学市場は、予測期間中に成長が見込まれます。これは、オピオイド、カンナビノイド、コカインその他の物質を含む、妊婦の薬物使用に関連する重大な課題に英国が直面しているためです。これらの薬物への出生前曝露は、新生児の健康と発達に有害な影響を及ぼす可能性があります。さらに、出生前薬物曝露への懸念の高まりが市場成長を促進しており、これに検査技術の進歩による精度向上と機能拡張が相まって、市場の成長を牽引する態勢が整っています。

ドイツの新生児毒性学市場は、予測期間中に成長が見込まれます。2022年10月、ドイツ当局は大麻合法化計画を発表し、これによりドイツは欧州でマリファナを合法化する先駆的な国の一つとなり、違法薬物使用の増加を促す見込みです。ドイツでは、新生児薬物検査毒性学市場は、厳格な医療規制と、出生前の薬物曝露が乳児の健康に与える影響に関する認識の高まりによって影響を受けています。同国の医療システムは早期発見・早期介入を重視しており、高度なスクリーニング技術への需要を促進しています。母親の薬物使用率の高さと包括的な公衆衛生プログラムが相まって、新生児における効果的な毒性スクリーニングの重要性が強調されています。

アジア太平洋地域の新生児毒性学市場の動向

アジア太平洋地域の新生児毒性学市場は、予測期間中に12.4%のCAGR(年平均成長率)という最も速い成長率を示すと予想されています。これは急速な都市化、薬物乱用率の上昇、医療支出の増加によるものです。インドや中国などの国々では、妊婦の薬物使用に関連する新生児合併症の増加が確認されています。さらに、医療インフラの拡充と妊娠中の薬物乱用削減を目的とした公衆衛生施策の実施が、この地域の市場成長に寄与しています。

中国の新生児毒性学市場は予測期間中に成長が見込まれます。中国の急成長する医療観光産業が、新生児毒性学を含む毒性学的スクリーニングの需要を牽引しています。同国の膨大な人口基盤と薬物乱用事例の増加に後押しされ、市場は急速に拡大しています。中国政府による医療サービスの強化と包括的な薬物乱用防止プログラムの実施が、市場成長を支える主要な要因です。加えて、医療インフラへの公的・民間投資の増加が新生児薬物検査キットの導入促進につながると予想されます。

日本の新生児毒性学市場は予測期間中に成長が見込まれます。日本政府が母子保健の成果向上に注力していること、および医療技術の進歩が市場を牽引すると予想されます。薬物乱用の有病率は欧米諸国に比べて低いものの、予防医療への重点的な取り組みが市場発展を促進しています。

ラテンアメリカ新生児毒物学市場の動向

ラテンアメリカの新生児毒物学市場は、予測期間中に著しい成長率で拡大すると見込まれます。医療インフラの拡充と医療分野への投資増加が、ラテンアメリカにおける新生児毒物学市場の成長を推進しています。同地域の多くの国々では、専門的ながん治療センターの設立や診断検査室の近代化など、医療システムの改善が進んでいます。

ブラジルにおける新生児毒性学市場は、予測期間中に成長が見込まれます。ブラジルでは、妊娠中の薬物使用の増加や薬物乱用に関連する新生児合併症の増加を背景に、新生児毒性学市場が拡大しています。こうした課題があるにもかかわらず、ブラジルのような発展途上国では、医療従事者や一般市民の間で新生児薬物検査の重要性に対する認識が著しく不足しています。この認識のギャップは、利用可能な検査技術の活用不足につながることが多く、未診断・未治療の新生児薬物曝露の問題を悪化させています。

中東・アフリカ(MEA)地域の新生児毒性学市場の動向

中東・アフリカ地域の新生児毒性学市場は、臍帯を用いた新生児毒性学検査の利点に対する認識の高まりにより、緩やかな成長率で拡大すると推定されています。中東・アフリカ地域の各国ではいくつかのプログラムが実施されていますが、臨床ガイドラインの実施と順守は依然として課題となっています。

サウジアラビアの新生児毒性学市場は、予測期間中に成長が見込まれます。サウジアラビア政府は、薬物乱用問題への対応や母子保健の成果向上に積極的に取り組んでいます。公衆衛生キャンペーン、政策改革、医療インフラへの投資を組み合わせることで、新生児薬物検査の質とアクセシビリティの向上において大きな進展を遂げています。政府の主要な取り組みの一つが「全国新生児スクリーニングプログラム」であり、医療を含む様々な分野の改革と改善を目的としています。本プログラムの下、医療施設の近代化、先進医療技術の導入、医療従事者の育成に多額の資金が投入されています。これらの取り組みは、国内における新生児薬物検査の普及と精度向上に極めて重要です。

主要新生児毒性学企業の動向

市場で活動する主要企業には、クエスト・ダイアグノスティックス社、クイデル社、バイオ・ラッド・ラボラトリーズ社、ラボコープ社などが挙げられます。市場は競争が激しく、多数のメーカーがシェアの大半を占めています。新規開発、合併・買収、提携などは、こうした企業が激しい競争に対抗するために採用している主要な戦略の一部です。

主要新生児毒性学企業:

以下は、新生児毒性学市場における主要企業です。これらの企業は合わせて最大の市場シェアを保持し、業界の動向を主導しています。

- Quest Diagnostics

- Quidel Corporation

- Bio-Rad Laboratories, Inc.

- LabCorp

- Clinical Reference Laboratory (CRL), Inc.

- Omega Laboratories, Inc.

- Cordant Health Solutions

- Agilent Technologies, Inc.

- USDTL

- Arup Consult

- Thermo Fisher Scientific, Inc.

最近の動向

- 2025年1月、主要な独立系投資銀行および財務アドバイザリー会社であるBrown Gibbons Lang & Company(BGL)は、著名な法医毒物学研究所であるUnited States Drug Testing Laboratories Inc.(USDTL)を、ヘルスケアおよびビジネスサービスに特化したプライベート・エクイティ企業であるNorthlane Capital Partners(NCP)に売却したことを発表いたしました。

- 2024年8月、革新的かつ包括的な検査サービスの世界的リーダーであるラボコープ(NYSE: LH)は、著名な医療遺伝学企業であるインビテ(OTC: NVTAQ)から特定資産の買収を完了したことを発表しました。この統合により、ラボコープとインビテは、治療開発から正確な診断、個別化治療に至るまでのケアの全過程において、患者、臨床医、製薬パートナーへの支援強化を目指しています。高度な遺伝子検査プラットフォームと強化された診断能力の追加により、スクリーニングの改善と精密医療の機会拡大が期待されます。

グローバル新生児毒性学市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、検体、技術、薬剤、最終用途、地域に基づき、グローバル新生児毒性学市場レポートを以下の通りセグメント化しております:

- 検体別展望(収益、百万米ドル、2021年~2031年)

- 尿

- 臍帯

- 胎便

- その他

- 技術別展望(収益、百万米ドル、2021年~2031年)

- 質量分析法

- 免疫測定法

- 薬剤別展望(収益、百万米ドル、2021年~2031年)

- カンナビノイド

- オピオイド

- コカイン

- ベンゾジアゼピン

- アンフェタミン

- その他の違法薬物

- 最終用途別見通し(収益、百万米ドル、2021年~2031年)

- 病院

- 臨床検査室

- その他

- 地域別見通し(収益、百万米ドル、2021年~2031年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 検体

1.2.2 技術

1.2.3 薬剤

1.2.4 エンドユーザー

1.2.5 地域範囲

1.2.6 推定値と予測期間

1.3. 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 検体見通し

2.2.2. 技術見通し

2.2.3. 医薬品見通し

2.2.4. エンドユーザー見通し

2.2.5. 地域別展望

2.3. 競争環境分析

第3章 新生児毒性学市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 薬物乱用の高い有病率

3.2.1.2. アルコール及び薬物検査を義務付ける厳格な法律

3.2.1.3. 薬物乱用を監視するための政府の取り組みの増加

3.2.2. 市場抑制要因分析

3.2.2.1. 一部の国では新生児毒性学がプライバシー権の侵害と見なされる

3.3. 新生児毒性学市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

第4章. 新生児毒性学市場:検体別推定値とトレンド分析

4.1. 検体別市場シェア(2024年及び2033年)

4.2. セグメントダッシュボード

4.3. 検体別グローバル新生児毒性学市場展望

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.4.1. 尿

4.4.1.1. 尿市場推定値および予測(2021年~2033年) (百万米ドル)

4.4.2. 臍帯

4.4.2.1. 臍帯市場規模予測(2021年~2033年)(百万米ドル)

4.4.3. 胎便

4.4.3.1. 胎便市場規模予測(2021年~2033年) (百万米ドル)

4.4.4. その他

4.4.4.1. その他市場規模予測(2021年~2033年)(百万米ドル)

第5章 新生児毒性学市場:技術別予測と動向分析

5.1. 技術別市場シェア(2024年及び2033年)

5.2. セグメントダッシュボード

5.3. 技術別グローバル新生児毒性学市場展望

5.4. 以下の技術別市場規模・予測及びトレンド分析(2021年~2033年)

5.4.1. 質量分析法

5.4.1.1. 質量分析法市場規模予測(2021年~2033年)(百万米ドル)

5.4.2. 免疫測定法

5.4.2.1. 免疫測定法市場規模予測(2021年~2033年、百万米ドル)

第6章 新生児毒性学市場:薬剤タイプ別予測及びトレンド分析

6.1. 薬剤タイプ別市場シェア(2024年及び2033年)

6.2. セグメントダッシュボード

6.3. 薬剤タイプ別世界新生児毒性学市場の見通し

6.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

6.4.1. カンナビノイド

6.4.1.1. カンナビノイド市場規模予測(2021年~2033年、百万米ドル)

6.4.2. オピオイド

6.4.2.1. オピオイド市場規模予測(2021年~2033年、百万米ドル)

6.4.3. コカイン

6.4.3.1. コカイン市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.4. ベンゾジアゼピン系薬物

6.4.4.1. ベンゾジアゼピン系薬物市場規模予測(2021年~2033年)(百万米ドル)

6.4.5. アンフェタミン系薬物

6.4.5.1. アンフェタミン系薬物市場規模予測(2021年~2033年)(百万米ドル)

6.4.6. その他の違法薬物

6.4.6.1. その他の違法薬物市場規模予測(2021年~2033年、百万米ドル)

第7章 新生児毒性学市場:エンドユーザー別予測と傾向分析

7.1. エンドユーザー別市場シェア(2024年および2033年)

7.2. セグメントダッシュボード

7.3. エンドユーザー別グローバル新生児毒性学市場の見通し

7.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

7.4.1. 病院

7.4.1.1. 病院市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 臨床検査室

7.4.2.1. 臨床検査室市場規模予測(2021年~2033年、百万米ドル)

7.4.3. その他

7.4.3.1. その他市場規模予測(2021年~2033年、百万米ドル)

第8章 新生児毒性学市場:地域別予測と動向分析

8.1. 地域別市場シェア分析(2024年および2033年)

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 市場規模および予測トレンド分析(2021年~2033年):

8.5. 北米

8.5.1. 北米

8.5.2. 米国

8.5.2.1. 主要国の動向

8.5.2.2. 規制の枠組み

8.5.2.3. 競争状況

8.5.2.4. 米国市場の推定値および予測 2021年から2033年(百万米ドル)

8.5.3. カナダ

8.5.3.1. 主要国の動向

8.5.3.2. 規制の枠組み

8.5.3.3. 競争状況

8.5.3.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

8.5.4. メキシコ

8.5.4.1. 主な国別動向

8.5.4.2. 規制の枠組み

8.5.4.3. 競争環境

8.5.4.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

8.6. 欧州

8.6.1. 欧州

8.6.2. 英国

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還制度

8.6.2.3. 競争環境

8.6.2.4. 英国市場予測(2021年~2033年、百万米ドル)

8.6.3. ドイツ

8.6.3.1. 主要国の動向

8.6.3.2. 規制の枠組み/償還

8.6.3.3. 競争環境

8.6.3.4. ドイツ市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.6.4. フランス

8.6.4.1. 主要な国別動向

8.6.4.2. 規制枠組み/償還

8.6.4.3. 競争状況

8.6.4.4. フランス市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.6.5. イタリア

8.6.5.1. 主要国の動向

8.6.5.2. 規制の枠組み/償還

8.6.5.3. 競争環境

8.6.5.4. イタリア市場の推定値および予測 2021年から2033年(百万米ドル)

8.6.6. スペイン

8.6.6.1. 主要国の動向

8.6.6.2. 規制枠組み

8.6.6.3. 競争環境

8.6.6.4. スペイン市場規模予測(2021年~2033年、百万米ドル)

8.6.7. ノルウェー

8.6.7.1. 主要国の動向

8.6.7.2. 規制枠組み

8.6.7.3. 競争環境

8.6.7.4. ノルウェー市場の見積もりと予測 2021年から2033年(百万米ドル)

8.6.8. スウェーデン

8.6.8.1. 主要な国別動向

8.6.8.2. 規制の枠組み

8.6.8.3. 競争状況

8.6.8.4. スウェーデン市場の見積もりと予測 2021年から2033年 (百万米ドル)

8.6.9. デンマーク

8.6.9.1. 主要な国別動向

8.6.9.2. 規制枠組み/償還制度

8.6.9.3. 競争状況

8.6.9.4. デンマーク市場予測(2021年~2033年)(百万米ドル)

8.7. アジア太平洋地域

8.7.1. アジア太平洋地域

8.7.2. 日本

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み/償還

8.7.2.3. 競争環境

8.7.2.4. 日本市場の推定値および予測 2021年から2033年(百万米ドル)

8.7.3. 中国

8.7.3.1. 主要国の動向

8.7.3.2. 規制の枠組み/償還

8.7.3.3. 競争環境

8.7.3.4. 中国市場の推定値および予測 2021年から2033年(百万米ドル)

8.7.4. インド

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還制度

8.7.4.3. 競争状況

8.7.4.4. インド市場規模予測(2021年~2033年、百万米ドル)

8.7.5. オーストラリア

8.7.5.1. 主要な国別動向

8.7.5.2. 規制枠組み/償還制度

8.7.5.3. 競争状況

8.7.5.4. オーストラリア市場規模予測(2021年~2033年、百万米ドル)

8.7.6. 韓国

8.7.6.1. 主要な国別動向

8.7.6.2. 規制枠組み/償還制度

8.7.6.3. 競争状況

8.7.6.4. 韓国市場予測(2021年~2033年、百万米ドル)

8.7.7. タイ

8.7.7.1. 主要国の動向

8.7.7.2. 規制の枠組み/償還

8.7.7.3. 競争状況

8.7.7.4. タイ市場の推定値および予測 2021年から2033年(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ラテンアメリカ

8.8.2. ブラジル

8.8.2.1. 主要国の動向

8.8.2.2. 規制の枠組み

8.8.2.3. 競争環境

8.8.2.4. ブラジル市場の推定値および予測 2021年から2033年(百万米ドル)

8.8.3. アルゼンチン

8.8.3.1. 主要国の動向

8.8.3.2. 規制の枠組み/償還制度

8.8.3.3. 競争環境

8.8.3.4. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

8.9. 中東・アフリカ(MEA)

8.9.1. 中東・アフリカ(MEA)

8.9.2. 南アフリカ

8.9.2.1. 主な国別動向

8.9.2.2. 規制の枠組み/償還制度

8.9.2.3. 競争環境

8.9.2.4. 南アフリカ市場の見積もりと予測 2021年から2033年(百万米ドル)

8.9.3. サウジアラビア

8.9.3.1. 主な国の動向

8.9.3.2. 規制の枠組み/償還制度

8.9.3.3. 競争環境

8.9.3.4. サウジアラビア市場予測(2021年~2033年、百万米ドル)

8.9.4. アラブ首長国連邦

8.9.4.1. 主な国別動向

8.9.4.2. 規制枠組み/償還制度

8.9.4.3. 競争状況

8.9.4.4. UAE市場規模予測(2021年~2033年、百万米ドル)

8.9.5. クウェート

8.9.5.1. 主な国別動向

8.9.5.2. 規制枠組み

8.9.5.3. 競争状況

8.9.5.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 主要市場参加者別の最新動向と影響分析

9.2. 企業/競合分類

9.3. ベンダー環境

9.3.1. 主要ディストリビューターおよびチャネルパートナー一覧

9.3.2. 主要顧客

9.3.3. 主要企業の市場シェア分析(2023年)

9.3.4. Quest Diagnostics Incorporated

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 他社との比較

9.3.4.4. 戦略的取り組み

9.3.5. USDTL

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 他社との比較

9.3.5.4. 戦略的取り組み

9.3.6. クイデル・コーポレーション

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 他社との比較

9.3.6.4. 戦略的取り組み

9.3.7. サーモフィッシャーサイエンティフィック社

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. その他ベンチマーク

9.3.7.4. 戦略的取り組み

9.3.8. オメガラボラトリーズ社

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. その他のベンチマーキング

9.3.8.4. 戦略的取り組み

9.3.9. バイオラッド・ラボラトリーズ社

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. その他のベンチマーキング

9.3.9.4. 戦略的取り組み

9.3.10. アジレント・テクノロジーズ社

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. その他のベンチマーク

9.3.10.4. 戦略的取り組み

9.3.11. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. その他のベンチマーキング

9.3.11.4. 戦略的取り組み

9.3.12. クリニカル・リファレンス・ラボラトリー社

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. その他ベンチマーキング

9.3.12.4. 戦略的取り組み

9.3.13. コーダント・ヘルス・ソリューションズ

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. その他ベンチマーキング

9.3.13.4. 戦略的取り組み

9.3.14. アラップ・コンサル

9.3.14.1. 会社概要

9.3.14.2. 財務実績

9.3.14.3. その他のベンチマーク

9.3.14.4. 戦略的取り組み

9.3.15. コーダント・ヘルス・ソリューションズ

9.3.15.1. 会社概要

9.3.15.2. 財務実績

9.3.15.3. その他のベンチマーキング

9.3.15.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 北米新生児毒性学市場、地域別、2021年~2033年(百万米ドル)

表3 北米新生児毒性学市場、検体別、2021年~2033年 (百万米ドル)

表4 北米新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表5 北米新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表6 北米新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表7 米国新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表8 米国新生児毒性学市場、技術別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表9 米国新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表10 米国新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表11 カナダ新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表12 カナダ新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表13 カナダ新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表14 カナダ新生児毒性学市場、用途別、2021年~2033年(百万米ドル)

表15 メキシコ新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表16 メキシコ新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表17 メキシコ新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表18 メキシコ新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表19 欧州新生児毒性学市場、地域別、2021年~2033年 (百万米ドル)

表20 欧州新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表21 欧州新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表22 欧州新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表23 欧州新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表24 ドイツ新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表25 ドイツ新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表26 ドイツ新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表27 ドイツ新生児毒性学市場、最終用途別、2021年~2033年 (百万米ドル)

表28 イギリス新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表29 イギリス新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表30 イギリス新生児毒性学市場、薬剤別、2021年~2033年 (百万米ドル)

表31 イギリス新生児毒性学市場、用途別、2021年~2033年(百万米ドル)

表32 フランス新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表33 フランス新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表34 フランス新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表35 フランス新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表36 イタリア新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表37 イタリア新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表38 イタリア新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表39 イタリア新生児毒性学市場、用途別、2021年~2033年(百万米ドル)

表40 スペイン新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表41 スペイン新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表42 スペイン新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表43 スペイン新生児毒性学市場、用途別、2021年~2033年(百万米ドル)

表44 デンマーク新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表45 デンマーク新生児毒性学市場、技術別、2021年~2033年 (百万米ドル)

表46 デンマーク新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表47 デンマーク新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表48 スウェーデン新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表49 スウェーデン新生児毒性学市場、技術別、2021年~2033年 (百万米ドル)

表50 スウェーデン新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表51 スウェーデン新生児毒性学市場、最終用途別、2021年~2033年 (百万米ドル)

表52 ノルウェー新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表53 ノルウェー新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表54 ノルウェー新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表55 ノルウェー新生児毒性学市場、用途別、2021年~2033年(百万米ドル)

表56 アジア太平洋地域新生児毒性学市場、地域別、2021年~2033年(百万米ドル)

表57 アジア太平洋地域新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表58 アジア太平洋地域新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表59 アジア太平洋地域新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表60 アジア太平洋地域新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表61 中国新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表62 中国新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表63 中国新生児毒性学市場、薬剤別、2021年~2033年 (百万米ドル)

表64 中国新生児毒性学市場、用途別、2021年~2033年(百万米ドル)

表65 日本新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表66 日本新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表67 日本の新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表68 日本新生児毒性学市場、用途別、2021年~2033年(百万米ドル)

表69 インド新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表70 インド新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表71 インド新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表72 インド新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表73 韓国新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表74 韓国新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表75 韓国新生児毒性学市場、薬剤別、2021年~2033年 (百万米ドル)

表76 韓国新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表77 オーストラリア新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表78 オーストラリア新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表79 オーストラリア新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表80 オーストラリア新生児毒性学市場、最終用途別、2021年 – 2033年(百万米ドル)

表81 タイ新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表82 タイ新生児毒性学市場、技術別、2021年~2033年 (百万米ドル)

表83 タイ新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表84 タイ新生児毒性学市場、最終用途別、2021年~2033年 (百万米ドル)

表85 ラテンアメリカ新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表86 ラテンアメリカ新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表87 ラテンアメリカ新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表88 ラテンアメリカ新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表89 ブラジル新生児毒性学市場、検体別、2021年~2033年 (百万米ドル)

表90 ブラジル新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表91 ブラジル新生児毒性学市場、薬剤別、2021年~2033年 (百万米ドル)

表92 ブラジル新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表93 アルゼンチン新生児毒性学市場、検体別、2021年~2033年 (百万米ドル)

表94 アルゼンチン新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表95 アルゼンチン新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表96 アルゼンチン新生児毒性学市場、用途別、2021年~2033年(百万米ドル)

表97 中東・アフリカ(MEA)新生児毒性学市場、地域別、2021年~2033年(百万米ドル)

表98 中東・アフリカ地域(MEA)新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表99 中東・アフリカ地域(MEA)新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表100 中東・アフリカ地域(MEA)新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表101 中東・アフリカ地域(MEA)新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表102 南アフリカ共和国新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表103 南アフリカ共和国新生児毒性学市場、技術別、2021年~2033年 (百万米ドル)

表104 南アフリカ新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表105 南アフリカ新生児毒性学市場、最終用途別、 2021年~2033年(百万米ドル)

表106 サウジアラビア新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表107 サウジアラビア新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表108 サウジアラビア新生児毒性学市場、薬剤別、2021年~2033年 (百万米ドル)

表109 サウジアラビア新生児毒性学市場、用途別、2021年~2033年(百万米ドル)

表110 アラブ首長国連邦新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表111 アラブ首長国連邦新生児毒性学市場、技術別、2021年~2033年 (百万米ドル)

表112 アラブ首長国連邦(UAE)新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表113 アラブ首長国連邦(UAE)新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

表114 クウェート新生児毒性学市場、検体別、2021年~2033年(百万米ドル)

表115 クウェート新生児毒性学市場、技術別、2021年~2033年(百万米ドル)

表116 クウェート新生児毒性学市場、薬剤別、2021年~2033年(百万米ドル)

表117 クウェート新生児毒性学市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 北米における一次インタビュー

図5 欧州における一次インタビュー

図6 アジア太平洋地域における一次インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカ地域における一次調査

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場構成と検証

図13 新生児毒性学市場:市場展望

図14 新生児毒性学の競争環境分析

図15 親市場の展望

図 16 関連/補助市場の展望

図17 浸透率と成長見通しのマッピング

図18 業界バリューチェーン分析

図19 新生児毒性学市場の推進要因の影響

図20 新生児毒性学市場の抑制要因の影響

図21 新生児毒性学市場の戦略的取り組み分析

図22 新生児毒性学市場:検体移動分析

図23 新生児毒性学市場:検体見通しと主なポイント

図24 尿市場の見積もりと予測、2021年~2033年

図25 臍帯の見積もりと予測、2021年~2033年

図26 メコニウム市場:推定値と予測(2021年~2033年)

図27 その他市場:推定値と予測(2021年~2033年)

図28 新生児毒性学市場:技術動向分析

図29 新生児毒性学市場:技術展望と主要なポイント

図30 質量分析法市場予測(2021年~2033年)

図31 免疫測定法市場予測(2021年~2033年)

図32 新生児毒性学市場:薬剤動向分析

図33 新生児毒性学市場:薬剤展望と主なポイント

図34 カンナビノイド市場予測、2021年~2033年

図35 オピオイド予測、2021年~2033年

図36 アンフェタミン市場予測、2021年~2033年

図37 コカイン市場規模予測(2021年~2033年)

図38 ベンゾジアゼピン系薬物市場規模予測(2021年~2033年)

図39 その他違法薬物市場の見積もりと予測、2021年~2033年

図40 新生児毒性学市場:最終用途別動向分析

図41 新生児毒性学市場:最終用途別見通しと主なポイント

図42 病院市場規模予測(2021年~2033年)

図43 臨床検査室市場規模予測(2021年~2033年)

図44 その他市場規模予測(2021年~2033年)

図45 世界の新生児毒性学市場:地域別動向分析

図46 グローバル新生児毒性学市場:地域別展望と主要ポイント

図47 グローバル新生児毒性学市場シェアと主要企業

図48 北米市場シェアと主要企業

図49 欧州市場シェアと主要企業

図50 アジア太平洋市場シェアと主要企業

図51 ラテンアメリカ市場シェアと主要企業

図52 中東・アフリカ市場シェアと主要企業

図53 北米(国別)

図54 北米

図55 北米市場規模予測(2021年~2033年)

図56 米国主要国動向

図57 米国市場規模予測(2021年~2033年)

図58 カナダ主要国動向

図59 カナダ市場規模予測(2021年~2033年)

図60 メキシコ主要国動向

図61 メキシコ市場規模予測(2021年~2033年)

図62 ヨーロッパ

図63 ヨーロッパ市場規模予測(2021年~2033年)

図64 イギリス主要国動向

図65 イギリス市場推定値と予測、2021年~2033年

図66 ドイツ主要国動向

図67 ドイツ市場推定値と予測、2021年~2033年

図68 フランス主要国動向

図69 フランス市場推定値と予測、2021年~2033年

図70 イタリア主要国動向

図71 イタリア市場推定値と予測、2021年~2033年

図72 スペイン主要国動向

図73 スペイン市場推定値と予測、2021年~2033年

図74 デンマーク主要国動向

図75 デンマーク市場推定値と予測、2021年~2033年

図76 スウェーデン主要国動向

図77 スウェーデン市場推定値および予測、2021年~2033年

図78 ノルウェー主要国動向

図79 ノルウェー市場推定値および予測、2021年~2033年

図80 アジア太平洋地域

図81 アジア太平洋地域の市場推定値と予測、2021年~2033年

図82 中国の主要国動向

図83 中国の市場推定値と予測、2021年~2033年

図84 日本の主要国動向

図85 日本の市場推定値と予測、2021年~2033年

図86 インドの主要国動向

図87 インドの市場推定値と予測、2021年~2033年

図88 タイの主要国動向

図89 タイ市場の見積もりおよび予測、2021年~2033年

図90 韓国主要国動向

図91 韓国市場の見積もりおよび予測、2021年~2033年

図92 オーストラリア主要国動向

図93 オーストラリア市場の見積もりおよび予測、2021年~2033年

図94 ラテンアメリカ

図95 ラテンアメリカ市場推定値と予測、2021年~2033年

図96 ブラジル主要国動向

図97 ブラジル市場推定値と予測、2021年~2033年

図98 アルゼンチンの主要国動向

図99 アルゼンチン市場の見積もりと予測、2021年~2033年

図100 中東・アフリカ

図101 中東・アフリカ市場の見積もりと予測、2021年~2033年

図102 南アフリカ主要国動向

図103 南アフリカ市場推定値と予測、2021年~2033年

図104 サウジアラビア主要国動向

図105 サウジアラビア市場推定値と予測、2021年~2033年

図106 アラブ首長国連邦(UAE)の主要国動向

図107 アラブ首長国連邦(UAE)の市場推定値と予測(2021年~2033年)

図108 クウェートの主要国動向

図109 クウェートの市場推定値と予測(2021年~2033年)

図110 主要市場プレイヤーの市場シェア-新生児毒性学市場

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/