瘢痕組織の形成を防ぎ、術後に最適な神経再生を促進するために、神経ラップの使用が増加しています。Barrow Neurological Instituteによると、ほとんどのPNIは上肢、特に手首と手に発生し、神経ラップは患者の転帰を改善する臨床効果を実証しています。医療提供者が低侵襲で効果的な神経修復戦略を優先する中、神経ラップの需要は予測期間を通じて着実に増加する見込みです。

外傷、外科手術、手根管症候群などの神経圧迫症候群の増加により、神経ラップなどの神経保護・再生ソリューションの需要が大幅に増加しています。米国国立衛生研究所(NIH)が発表した報告書によると、2022年10月、世界人口の約2.4%が末梢神経障害に罹患しており、その有病率は高齢者では8%に上昇します。さらに、2023年8月のNIHの報告によると、神経圧迫症候群は一般集団でよく報告される症状であり、重症度は軽度の不快感から重度の障害に及びます。

糖尿病などの慢性疾患は神経損傷の主な原因であり、しばしば神経障害を引き起こします。糖尿病、特に2型糖尿病の世界的な増加は、神経修復・保護ソリューションに対する需要の増加と直接的な相関関係があります。クリーブランド・クリニックによると、2型糖尿病は最も一般的な糖尿病であり、全糖尿病患者の90%から95%を占め、神経ラップ市場の成長を牽引しています。

感染リスクの低減、回復の早さ、術後の痛みの軽減といった利点があるため、末梢神経の修復には低侵襲の手術手段がますます好まれるようになっています。神経ラップは、修復された神経を覆い、緊張を緩和し、瘢痕組織の形成を抑制することでこれらのプロセスを強化し、その結果、機能回復が促進され、長期的な結果が得られます。このような進歩により、より安全で効果的な手術が可能になり、臨床現場における神経ラップの適用範囲が広がります。

市場の集中度と特徴

神経ラップ市場は、患者の快適性を高め、合併症を最小限に抑え、治療効率を最適化するために多くの技術革新を遂げてきました。主な技術革新には、感染リスクを低減する抗菌コーティング剤の追加や、患者の快適性を高め治癒を早める柔軟な生体適合性材料の適用などがあります。例えば、2023年には、成長因子を素材に直接組み込んだ新世代の生体活性神経ラップが発表され、より迅速な神経再生と機能回復が促進されました。高度な生体材料を用いて設計されたこれらのラップは、自然治癒環境をよりよく模倣することを目的としており、神経修復における今後の開発に有望な方向性を示しています。

神経ラップ市場は、神経修復ソリューションに対する需要の高まりと再生医療の進歩に後押しされ、近年は低水準ながらM&A(合併・買収)が増加しています。競争が激化し市場が成熟するにつれて、特に企業が末梢神経修復セグメント内での地位の強化と多様化を図るため、M&A活動は引き続き活発化すると予想されます。

規制の枠組みは、多くの場合クラスIIまたはIIIの医療機器に分類される神経ラップの開発と商業化に大きく影響します。米国では、FDAはクラスII医療機器に対して、既存の医療機器との実質的な同等性を証明する510(k)市販前届出プロセスを経ることを義務付けています。クラスIIIの医療機器は、安全性と有効性を確立するための臨床試験を含む、より厳格な市販前承認(PMA)が必要です。ヨーロッパでは、医療機器規則(MDR)2017/745により、クラスIII機器に対して、強化された臨床評価、市販後調査、より厳格な適合性評価などの厳しい要件が課されています。これらの規制プロセスは、開発期間とコストを増加させ、製品の安全性と有効性を確保し、市場の信頼を醸成します。

素材の技術革新は神経ラップ市場の主要な推進力であり、メーカーは従来型の合成ポリマーにとどまらず、神経再生をよりよくサポートする高度なバイオマテリアルへと拡大しています。当初はシリコーンのような合成素材が主流でしたが、コラーゲン、キトサン、ポリグリコール酸(PGA)などの天然素材や生体吸収性素材が市場を大きく伸ばしています。これらの素材は、生体適合性、生分解性、細胞外マトリックスを模倣する能力などの点で、より効果的な治癒を促進するものとして支持されています。企業はまた、機械的強度を高め、生物活性剤を送達するために、ハイブリッドおよびナノファイバーベースの材料を探求しています。このような素材の多様化により、規制や患者の安全基準を満たしながら、より安全で効果的なソリューションが可能になります。

神経ラップ市場は、神経損傷に対する意識の高まり、再生医療の進歩、新興市場における医療インフラの成長などを背景に、地域的に大きく拡大しています。北米とヨーロッパは、強固な医療制度、先進医療技術の高い導入率、神経修復の継続的な研究により、引き続き市場を支配しています。しかし、医療アクセスが改善し、先進医療機器への需要が高まるにつれて、アジア太平洋地域が重要な成長地域になりつつあります。これらの地域では、慢性疾患、神経関連の損傷、手術の有病率が高まっており、主要企業が製造・販売網を拡大していることも相まって、この地域の市場成長を後押ししています。

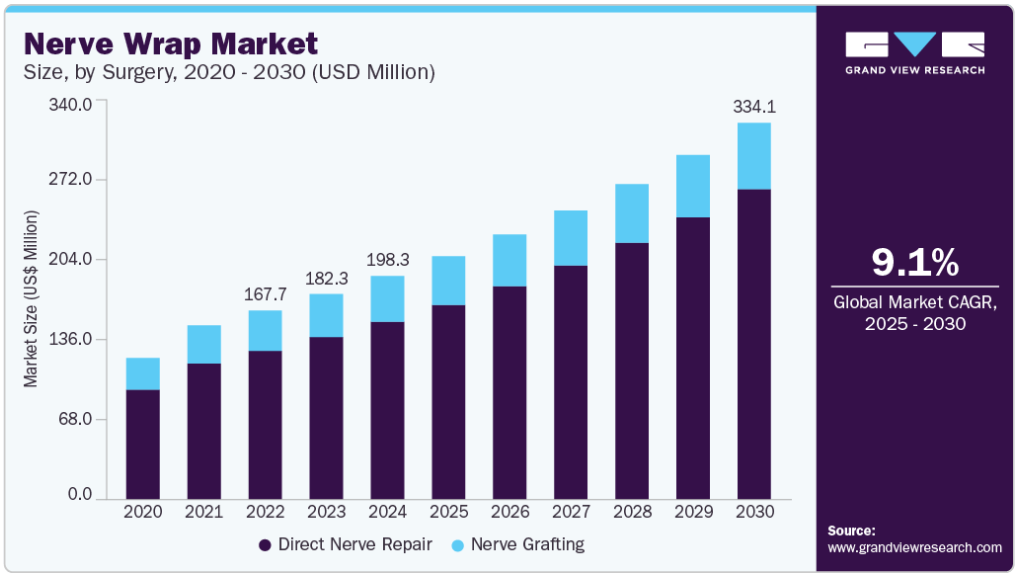

手術の洞察

直接神経修復分野は、2024年に79.54%の最大収益シェアを獲得しました。末梢神経損傷の発生率の増加が、直接神経修復における神経ラップの需要を大きく牽引しています。米国国立衛生研究所によると、世界中で年間約2,000万人が神経損傷に苦しんでいます。このような損傷に対する手術件数が増加するにつれて、回復を促進するためのより良いソリューションが必要とされています。コラーゲンベースのラップのような素材は、生体適合性と細胞外マトリックスを模倣する能力により、神経の再生をサポートするため、非常に人気があります。例えば、2024年7月には、研究者が末梢神経の修復を強化し、手術結果を改善するために、生体材料、局所薬物送達、電気刺激、同種移植片を含む先進戦略を検討しました。

直接修復の代わりに移植を必要とする複雑な神経損傷の発生率が増加しているため、神経移植分野は予測期間中に最も高いCAGRで成長すると予想されています。神経の隙間が大きすぎて縫合では埋められない場合は移植が行われ、神経ラップは移植片を支え、機械的ストレスを軽減し、神経線維の再生を誘導する上で極めて重要な役割を果たします。コラーゲンやキトサンのような生体吸収性材料は、治癒を促進しながら構造的な支持を提供し、時間の経過とともに自然に分解する能力があるため、需要が高まっています。手術手技と生体材料の進歩が進むにつれて、神経移植術における神経ラップの役割は強化され、患者の転帰と回復時間がさらに改善されると予想されます。

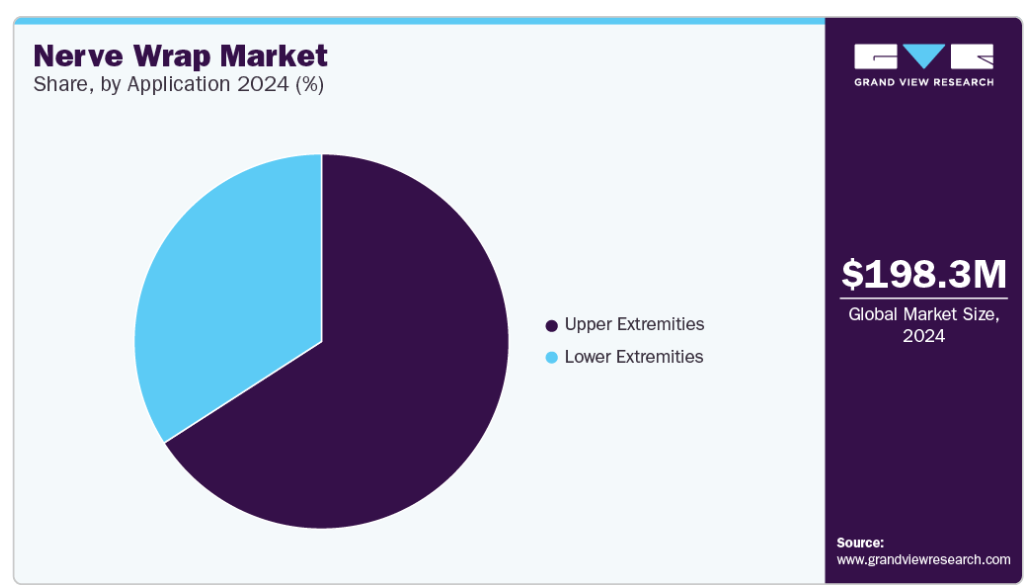

用途別洞察

上肢セグメントは、2024年に65.90%の最大の収益シェアを占めました。このセグメントには、肩、手、腕の神経損傷が含まれ、多くの場合、外傷、反復性緊張、手術が原因です。このような状態では、機能が著しく低下し、生活の質が低下します。多くの上肢神経修復術では、特に神経の隙間が大きすぎて直接縫合できない場合、神経移植術が採用され、神経ラップはこれらの手術の成功に不可欠です。特に職場やスポーツ活動などのリスクの高い環境における上肢損傷の有病率の増加は、このセグメントにおける神経ラップの需要を維持し、さらに増加させると予想されます。

下肢セグメントは、脚、足、下肢を含む外傷や外科手術の有病率が高いため、2025年から2030年にかけて最も高いCAGRで成長する見込みです。下肢の神経損傷は、事故、転倒、スポーツ外傷、手術などが原因で生じることが多く、機能障害や運動能力の低下につながります。例えば、世界保健機関(WHO)が発表したデータによると、交通事故による傷害は5~29歳の小児および若年成人の主な死因となっています。このような傷害の発生率が増加していることから、下肢の回復を助け神経の再生を促進する神経ラップの需要は今後も伸び続けると予想され、手術結果の改善と患者の運動能力の向上において神経ラップが果たす重要な役割が浮き彫りになっています。

地域別洞察

北米の神経ラップ市場は、手術件数の多さ、高度な医療インフラ、再生医療技術の普及などから、2024年の売上シェア29.90%を占めました。この地域は、学術機関、病院、および末梢神経修復の転帰改善に注力するバイオテクノロジー企業間の強力な協力関係から利益を得ています。成熟した償還状況と新しい生体材料の早期導入が、継続的な技術革新と市場成長を支えています。

米国の神経ラップ市場動向

米国における神経ラップの需要は、交通事故、戦闘関連の外傷、スポーツ外傷に関連しています。同国は、ジョンズ・ホプキンスやスタンフォードなどの大学が成長因子を組み込んだ高度な導管を開発するなど、生体工学的神経ラップのパイオニアが存在する国です。たとえば、上肢外傷患者の2.6%、下肢外傷患者の1.2%が、受傷後2年以内に神経損傷を発症したという研究報告があります。これらの損傷は、再生と機能回復のために、神経移植や神経ラップの適用といった外科的介入をしばしば必要とします。さらに、成人男性の約6%、成人女性の約9%が罹患する手根管症候群のような疾患の有病率は、効果的な神経修復ソリューションの需要をさらに強調しています。

ヨーロッパの神経ラップ市場動向

ヨーロッパの神経ラップ市場は主要な成長地域で、外傷や整形外科症例に対する低侵襲の外科処置や再生ソリューションに重点が置かれています。ホライゾン・ヨーロッパのような生物医学のイノベーションを目指す地域イニシアティブは、神経修復研究のような医療分野を前進させる研究に資金を提供し、新しい生体材料や治療プロトコルの開発に貢献しています。

英国の神経ラップ市場は、再建手術やマイクロサージェリー、特に外傷性四肢損傷の治療において神経ラップの導入が拡大しています。さらに、切断や神経外傷患者における神経腫形成の減少に対する臨床的関心が、例えば公的・私的医療部門における神経ラップの採用を加速させています。2023年5月にJournal of Plastic, Reconstructive & Aesthetic Surgery誌に発表された研究によると、イギリスにおける末梢神経損傷(PNI)の発生率は、人口10万人あたり年間平均11.2人です。これらの傷害のかなりの割合が、手首より遠位の上肢神経に関連しており、多くの場合、ナイフに関連する事故などの外傷性事象に起因しています。このような傷害の治療には、神経移植などの外科的処置が必要になることが増えており、回復をサポートし合併症を最小限に抑える高度な神経ラップの必要性が浮き彫りになっています。

アジア太平洋地域の神経ラップ市場動向

アジア太平洋地域の神経ラップ市場は、患者人口の多さ、外傷事例の増加、医療インフラへの投資の増加により、予測期間中に最も速いCAGRで成長しています。特に、高度な外科処置の導入が進んでいる都市部の病院での需要が旺盛です。政府による医療技術革新の支援や現地製造への支援も、この地域の発展に拍車をかけています。

中国の神経ラップ市場は、産業傷害、交通事故の増加、外科的介入を受ける人口の高齢化が原動力となっています。中国科学院のような研究機関は、絹タンパク質とキトサンを使用した費用対効果の高い生分解性神経ラップを開発しています。スケーラブルな製造に投資する国内企業や、輸入医療機器への依存を減らすための政府の取り組みにより、中国は神経ラップの消費と製造の両面で急速にハブになりつつあります。

南米神経ラップ市場の動向

中南米の神経ラップ市場は、外傷性傷害の有病率の増加と高齢化人口の増加を背景に、着実な成長を遂げています。医療インフラが整備され、特に都市部では専門的な外科治療へのアクセスが拡大するにつれて、回復の成果を高めるための神経ラップを含む高度治療への関心が高まっています。さらに、地方自治体や医療機関は医療サービスの質の向上に注力しており、この地域では神経ラップを含む革新的な医療技術の導入が促進されています。

中東・アフリカの神経ラップ市場動向

中東・アフリカの神経ラップ市場はまだ新興市場ですが、各国が医療サービスや外傷治療の向上を優先しているため、潜在的な可能性を示しています。医学教育の増加、私立病院の発展、外科手術の進歩への投資が、神経修復技術の段階的な導入に貢献しています。

サウジアラビアの神経ラップ市場は、同国が「ビジョン2030」の下で医療部門の近代化を積極的に進めており、専門的な外科治療や再生医療へのアクセス拡大に力を入れていることから、安定した成長を続けています。さらに、サウジアラビアでは糖尿病性末梢神経障害(DPN)が公衆衛生上の大きな課題となっており、国内の糖尿病患者のかなりの部分が罹患しています。この疾患は、神経移植を含む手術が必要となる神経損傷を頻繁に引き起こすため、成功する神経修復オプションへの需要がさらに高まっています。

主な神経ラップ企業の洞察

Axogen Corporation、Stryker、Polyganics BV、Integra LifeSciences Corporation、Newrotex、Orthocell Ltd、BioCircuit Technologiesなどが神経ラップ業界の主要企業です。各社は、今後数年間で競争上の優位性を獲得するため、神経ラップのポートフォリオを拡大しています。また、業界各社は、今後数年間の需要増に対応するため、高度な神経ラップの承認取得に注力しています。

神経ラップの主要企業

神経ラップ市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Axogen Corporation

- Stryker

- Polyganics BV

- Integra LifeSciences Corporation.

- Newrotex

- Orthocell Ltd

- BioCircuit Technologies

最近の動向

- 2025年4月、Orthocell社が神経修復製品「Remplir」のFDA承認を取得し、米国での発売準備を開始。

- 2025年2月、インテグラライフサイエンスは、米国およびEMEAにおいて、医療従事者向けのグローバルデジタル教育プラットフォーム「Integra機関」を開設。同プラットフォームは、外科、神経、耳鼻咽喉科、再生の各専門分野にまたがるリソースをオンデマンドで提供し、ウェビナー、手術ビデオ、ネットワーク構築の機会を提供することで、専門性の向上を図ります。

- 2024年10月、Axogen Inc.は、末梢神経治癒時に組織を保護・分離するように設計された再吸収性羊膜移植片であるSoft Tissue Matrixを含むAviveの本格的な発売を発表しました。この技術革新は、Avance Nerve GraftやAxoguard Nerve Protectorなどの製品を含むアクソジェン社のポートフォリオを補完するもので、神経修復のための包括的なソリューションを提供します。

- 2024年7月、バイオサーキット技術は、FDAが承認した初の縫合糸を使わない神経修復デバイスであるナーブテープのヒトへの最初の移植を開始しました。以来、米国の50カ所以上の外科医がこの装置を使って約1,000件の手術を行い、微細構造の必要性をなくし、手術時間を短縮し、修復強度を高めることで神経修復を簡素化しました。

神経ラップの世界市場レポート区分

このレポートは、2025年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関して、Grand View Research社は世界の神経ラップ市場レポートを手術、用途、地域に基づいてセグメント化しています。

- 手術の展望(売上高、百万米ドル、2025年〜2030年)

- 神経の直接修復

- 神経移植

- 用途の展望(売上高、百万米ドル、2025年~2030年)

- 下肢

- 上肢

- 地域別展望(売上高、百万米ドル、2025~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- クウェート

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 手術

1.2.2. アプリケーション

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. ヨーロッパでの一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. 中東アフリカにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 手術とアプリケーションの展望

2.2.2. 地域別展望

2.3. 競合他社の洞察

第3章. 神経ラップの世界市場の変数、動向、範囲

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 神経ラップの世界市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.3.3. 価格分析

3.3.4. パイプライン分析

第4章. 神経ラップの世界市場 手術の推定と動向分析

4.1. 神経ラップの世界市場 手術ダッシュボード

4.2. 神経ラップの世界市場 手術の動き分析

4.3. 神経ラップの世界市場:手術別、売上高

4.4. 直接神経修復

4.4.1. 直接神経修復市場の2018年から2030年までの推定と予測(USD Million)

4.5. 神経移植術

4.5.1. 神経移植術市場の2018~2030年の推定と予測(USD Million)

第5章. 神経ラップの世界市場 用途別推定と動向分析

5.1. 神経ラップの世界市場 アプリケーションダッシュボード

5.2. 神経ラップの世界市場 用途別動向分析

5.3. 神経ラップの世界市場:用途別売上高

5.4. 下肢

5.4.1. 下肢市場の2018年から2030年までの推定と予測(USD Million)

5.5. 上肢

5.5.1. 上肢市場の2018~2030年の推定と予測(USD Million)

第6章. 神経ラップの世界市場 手術別、用途別、最終用途別の地域別推定と動向分析

6.1. 地域別ダッシュボード

6.2. 市場規模・予測動向分析、2018年~2030年

6.3. 南米アメリカ

6.3.1. 米国

6.3.1.1. 主なカントリーダイナミクス

6.3.1.2. 規制の枠組み/償還構造

6.3.1.3. 競争シナリオ

6.3.1.4. 米国市場の2018~2030年予測(百万米ドル)

6.3.2. カナダ

6.3.2.1. 主要国のダイナミクス

6.3.2.2. 規制の枠組み/償還構造

6.3.2.3. 競争シナリオ

6.3.2.4. カナダ市場の2018~2030年予測(百万米ドル)

6.3.3. メキシコ

6.3.3.1. 主要国のダイナミクス

6.3.3.2. 規制の枠組み/償還構造

6.3.3.3. 競争シナリオ

6.3.3.4. カナダ市場の2018~2030年予測 (百万米ドル)

6.4. ヨーロッパ

6.4.1. 英国

6.4.1.1. 主なカントリーダイナミクス

6.4.1.2. 規制の枠組み/償還構造

6.4.1.3. 競争シナリオ

6.4.1.4. 英国市場の2018年~2030年の推定と予測(百万米ドル)

6.4.2. ドイツ

6.4.2.1. 主要国のダイナミクス

6.4.2.2. 規制の枠組み/償還構造

6.4.2.3. 競争シナリオ

6.4.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

6.4.3. フランス

6.4.3.1. 主要国のダイナミクス

6.4.3.2. 規制の枠組み/償還構造

6.4.3.3. 競争シナリオ

6.4.3.4. フランス市場の予測および2018年~2030年予測 (百万米ドル)

6.4.4. イタリア

6.4.4.1. 主要国の市場動向

6.4.4.2. 規制の枠組み/償還構造

6.4.4.3. 競争シナリオ

6.4.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

6.4.5. スペイン

6.4.5.1. 主要国のダイナミクス

6.4.5.2. 規制の枠組み/償還構造

6.4.5.3. 競争シナリオ

6.4.5.4. スペイン市場の2018~2030年予測 (百万米ドル)

6.4.6. ノルウェー

6.4.6.1. 主要国の動向

61.4.6.2. 規制の枠組み/償還構造

6.4.6.3. 競争シナリオ

6.4.6.4. ノルウェー市場の予測および2018年~2030年予測 (百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の動向

6.4.7.2. 規制の枠組み/償還構造

6.4.7.3. 競合シナリオ

6.4.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

6.4.8. デンマーク

6.4.8.1. 主要国の市場動向

6.4.8.2. 規制の枠組み/償還構造

6.4.8.3. 競争シナリオ

6.4.8.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

6.5. アジア太平洋地域

6.5.1. 日本

6.5.1.1. 主なカントリーダイナミクス

6.5.1.2. 規制の枠組み/償還構造

6.5.1.3. 競争シナリオ

6.5.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

6.5.2. 中国

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競争シナリオ

6.5.2.4. 中国市場の2018~2030年の推定と予測(百万米ドル)

6.5.3. インド

6.5.3.1. 主要国のダイナミクス

6.5.3.2. 規制の枠組み/償還構造

6.5.3.3. 競争シナリオ

6.5.3.4. インド市場の2018年~2030年の推定と予測(百万米ドル)

6.5.4. オーストラリア

6.5.4.1. 主要国のダイナミクス

6.5.4.2. 規制の枠組み/償還構造

6.5.4.3. 競合シナリオ

6.5.4.4. オーストラリア市場の2018〜2030年予測(百万米ドル)

6.5.5. 韓国

6.5.5.1. 主要国のダイナミクス

6.5.5.2. 規制の枠組み/償還構造

6.5.5.3. 競争シナリオ

6.5.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

6.5.6. タイ

6.5.6.1. 主要国の市場動向

6.5.6.2. 規制の枠組み/償還構造

6.5.6.3. 競合シナリオ

6.5.6.4. タイ市場の2018~2030年予測 (百万米ドル)

6.6. 南米アメリカ

6.6.1. ブラジル

6.6.1.1. 主なカントリーダイナミクス

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競争シナリオ

6.6.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

6.6.2. アルゼンチン

6.6.2.1. 主要国の市場動向

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競争シナリオ

6.6.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

6.7. 中東アフリカ

6.7.1. 南アフリカ

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競争シナリオ

6.7.1.4. 南アフリカ市場の2018年~2030年の推定と予測(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. 主要国の市場動向

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競争シナリオ

6.7.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. 主要国の市場動向

6.7.3.2. 規制の枠組み/償還構造

6.7.3.3. 競争シナリオ

6.7.3.4. UAE市場の2018年~2030年予測(百万米ドル)

6.7.4. クウェート

6.7.4.1. 主要国の市場動向

6.7.4.2. 規制の枠組み/償還構造

6.7.4.3. 競合シナリオ

6.7.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.3. ベンダーランドスケープ

7.3.1. 主要代理店およびチャネルパートナーのリスト

7.3.2. 主要顧客

7.3.3. 主要企業の市場シェア分析、2024年

7.3.4. アクソジェン・コーポレーション

7.3.4.1. 会社概要

7.3.4.2. 業績

7.3.4.3. 手術ベンチマーク

7.3.4.4. 戦略的イニシアティブ

7.3.5. ストライカー

7.3.5.1. 会社概要

7.3.5.2. 業績

7.3.5.3. 手術ベンチマーク

7.3.5.4. 戦略的イニシアティブ

7.3.6. ポリガニクスBV

7.3.6.1. 会社概要

7.3.6.2. 業績

7.3.6.3. 手術ベンチマーク

7.3.6.4. 戦略的イニシアティブ

7.3.7. インテグラライフサイエンス株式会社

7.3.7.1. 会社概要

7.3.7.2. 業績

7.3.7.3. 手術ベンチマーク

7.3.7.4. 戦略的イニシアティブ

7.3.8. ニューロテックス

7.3.8.1. 会社概要

7.3.8.2. 業績

7.3.8.3. 手術ベンチマーク

7.3.8.4. 戦略的イニシアティブ

7.3.9. アドバケアファーマ

7.3.9.1. 会社概要

7.3.9.2. 業績

7.3.9.3. 手術ベンチマーク

7.3.9.4. 戦略的イニシアティブ

7.3.10. オーソセル社

7.3.10.1. 会社概要

7.3.10.2. 業績

7.3.10.3. 手術ベンチマーク

7.3.10.4. 戦略的イニシアティブ

7.3.11. バイオサーキット技術

7.3.11.1. 会社概要

7.3.11.2. 業績

7.3.11.3. 手術ベンチマーク

7.3.11.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米神経ラップ市場:手術別、2018年〜2030年(百万米ドル)

表3 北米の神経ラップ市場:用途別、2018年〜2030年(百万米ドル)

表4 米国の神経ラップ市場:手術別:2018年〜2030年(USD Million)

表5 米国の神経ラップ市場:用途別、2018年〜2030年(USD Million)

表6 カナダの神経ラップ市場:手術別、2018年〜2030年(USD Million)

表7 カナダの神経ラップ市場:用途別、2018年〜2030年(USD Million)

表8 メキシコの神経ラップ市場:手術別、2018年〜2030年(USD Million)

表9 メキシコの神経ラップ市場:用途別、2018年〜2030年(USD Million)

表10 ヨーロッパの神経ラップ市場:手術別、2018年〜2030年(USD Million)

表11 ヨーロッパの神経ラップ市場:用途別、2018年〜2030年(USD Million)

表12 ドイツの神経ラップ市場:手術別:2018年〜2030年(USD Million)

表13 ドイツの神経ラップ市場:用途別、2018年〜2030年(USD Million)

表14 英国神経ラップ市場:手術別:2018年-2030年(USD Million)

表15 英国神経ラップ市場:用途別、2018年〜2030年(USD Million)

表16 フランスの神経ラップ市場:手術別:2018年-2030年(USD Million)

表17 フランスの神経ラップ市場:用途別、2018年〜2030年(USD Million)

表18 イタリアの神経ラップ市場:手術別、2018年〜2030年(USD Million)

表19 イタリアの神経ラップ市場:用途別、2018年〜2030年(USD Million)

表20 スペインの神経ラップ市場:手術別、2018年〜2030年(USD Million)

表21 スペインの神経ラップ市場:用途別、2018年〜2030年(USD Million)

表22 アジア太平洋地域の神経ラップ市場:手術別、2018年〜2030年(百万米ドル)

表23 アジア太平洋地域の神経ラップ市場:用途別、2018年〜2030年(USD Million)

表24 中国の神経ラップ市場:手術別、2018年〜2030年(百万米ドル)

表25 中国神経ラップ市場:用途別、2018年〜2030年(USD Million)

表26 日本の神経ラップ市場:手術別、2018年〜2030年(USD Million)

表27 日本神経ラップ市場:用途別、2018年〜2030年(USD Million)

表28 インドの神経ラップ市場:手術別、2018年〜2030年(USD Million)

表29 インド神経ラップ市場:用途別、2018年〜2030年(USD Million)

表30 韓国神経ラップ市場:手術別:2018年-2030年(USD Million)

表31 韓国神経ラップ市場:流通経路別:2018年〜2030年(USD Million)

表32 南米神経ラップ市場:手術別:2018年〜2030年(百万米ドル)

表33 中南米の神経ラップ市場:用途別、2018年〜2030年(百万米ドル)

表34 ブラジル神経ラップ市場:手術別:2018年〜2030年(USD Million)

表35 ブラジルの神経ラップ市場:用途別、2018年〜2030年(USD Million)

表36 MEAの神経ラップ市場:手術別、2018年〜2030年(百万米ドル)

表37 MEA神経ラップ市場:用途別、2018年〜2030年(USD Million)

表38 南アフリカの神経ラップ市場:手術別:2018年-2030年(USD Million)

表39 南アフリカの神経ラップ市場:用途別、2018年〜2030年(USD Million)

表40 サウジアラビアの神経ラップ市場:手術別:2018〜2030年(百万米ドル)

表41 サウジアラビアの神経ラップ市場:用途別、2018年〜2030年(USD Million)

表42 UAE神経ラップ市場:手術別:2018年-2030年(USD Million)

表43 UAE神経ラップ市場:用途別、2018年〜2030年(USD Million)

表44 UAE神経ラップ市場:最終用途別、2018年 – 2030年(百万米ドル)

表45 クウェートの神経ラップ市場:手術別:2018〜2030年(百万米ドル)

表46 クウェートの神経ラップ市場:用途別、2018年 – 2030年(百万米ドル)

図表一覧

図1 神経ラップ市場のセグメンテーション

図2 市場調査プロセス

図3 データの三角測量処置

図4 一次調査のパターン

図5 バリューチェーンに基づくサイジングと予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 市場スナップショット

図9 手術とアプリケーションセグメントのスナップショット

図10 競争環境スナップショット

図11 市場ダイナミクス

図12 ポーターの5つの力分析

図13 PESTLE分析

図14 神経ラップ市場: 手術の展望と主要課題

図15 神経ラップ市場: 手術の動き分析

図16 直接神経修復市場の推定と予測、2018~2030年(百万米ドル)

図17 神経移植市場の推定と予測、2018年~2030年(百万米ドル)

図18 神経ラップ市場の推定と予測、2018年~2030年(USD Million)

図19 神経ラップ市場 アプリケーションの展望と主なポイント

図20 神経ラップ市場: 用途別動向分析

図21 下肢市場の推定と予測、2018年~2030年(百万米ドル)

図22 上肢市場の推定と予測、2018年~2030年(百万米ドル)

図23 神経ラップ市場の地域別収益(2024年・2030年)(USD Million

図24 地域別市場 主なポイント

図25 地域市場: 主なポイント

図26 北米神経ラップ市場の推定と予測、2018年~2030年、((百万米ドル))

図27 各国の主要市場

図28 米国神経ラップ市場の推定と予測、2018年~2030年 ((百万米ドル)

図29 各国の主要市場

図30 カナダの神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図31 メキシコ神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図32 主要国の市場動向

図33 ヨーロッパの神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図34 主なカントリーダイナミクス

図35 英国神経ラップ市場の推定と予測、2018年~2030年(百万米ドル)

図36 主なカントリーダイナミクス

図37 ドイツの神経ラップ市場の推定と予測、2018年~2030年(USD Million)

図38 各国の主要市場

図39 フランスの神経ラップ市場の推定と予測、2018年~2030年(USD Million)

図40 主なカントリーダイナミクス

図41 スペイン神経ラップ市場の推定と予測、2018年~2030年(USD Million)

図42 主要国の市場動向

図43 イタリアの神経ラップ市場の推定と予測、2018~2030年 (百万米ドル)

図44 各国の主要市場

図45 デンマークの神経ラップ市場の推定と予測、2018~2030年 (百万米ドル)

図46 各国の主要市場

図47 スウェーデン神経ラップ市場の推定と予測、2018年~2030年(USD Million)

図48 主要国の市場動向

図49 ノルウェー神経ラップ市場の推定と予測、2018~2030年 (百万米ドル)

図50 その他のヨーロッパの神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図51 アジア太平洋地域の神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図. 52 主要国のダイナミクス

図53 日本神経ラップ市場の推定と予測、2018年~2030年(百万米ドル)

図54 各国の主要市場

図55 中国神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図56 主要国の市場動向

図57 インド神経ラップ市場の推定と予測、2018年~2030年(百万米ドル)

図58 主要国の市場動向

図59 オーストラリアの神経ラップ市場の推定と予測、2018年~2030年(USD Million)

図60 各国の主要市場

図61 タイの神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図62 主要国の市場動向

図63 韓国神経ラップ市場の推定と予測、2018年~2030年(USD Million)

図64 その他のアジア太平洋地域の神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図65 南米神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図66 主要国のダイナミクス

図67 ブラジル神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図68 主要国の市場動向

図69 アルゼンチン神経ラップ市場の推定と予測、2018~2030年 (百万米ドル)

図70 その他の中南米神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図71 MEA神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図72 主要国のダイナミクス

図73 南アフリカの神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図74 主要国の市場動向

図75 サウジアラビアの神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図76 主要国の市場動向

図77 UAE(アラブ首長国連邦)の神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図78 主要国の市場動向

図79 クウェートの神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

図80 その他の中東アフリカ神経ラップ市場の推定と予測、2018年~2030年 (百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/