主なポイント

ネットワーク自動化市場は、タイプ別に分類すると、現代のネットワークインフラストラクチャ全体における効率性、俊敏性、信頼性の向上を目的とした多様な自動化手法を含んでいます。その種類には、サービス提供とデバイス設定を効率化するオーケストレーションおよびプロビジョニング自動化、カスタムコーディングによるタスク固有の制御を可能にするスクリプト駆動型自動化、予測管理のためにAIと分析を活用するインテリジェント(ソフトウェアベース)自動化などが含まれます。インテントベースネットワーキングなどの新興モデルはビジネス目標を自動化ポリシーに変換し、ネットワークセキュリティ自動化は脅威の事前検知とコンプライアンスを確保します。さらに、ロードバランシング、フェイルオーバー、パフォーマンス自動化といった専門的な種類は、高可用性と最適化されたリソース利用を支援します。これらのセグメントは総合的に、マルチクラウド、ハイブリッド、高度に動的な環境をサポートできる、スケーラブルで適応性が高く安全なネットワークへの需要の高まりを反映しています。

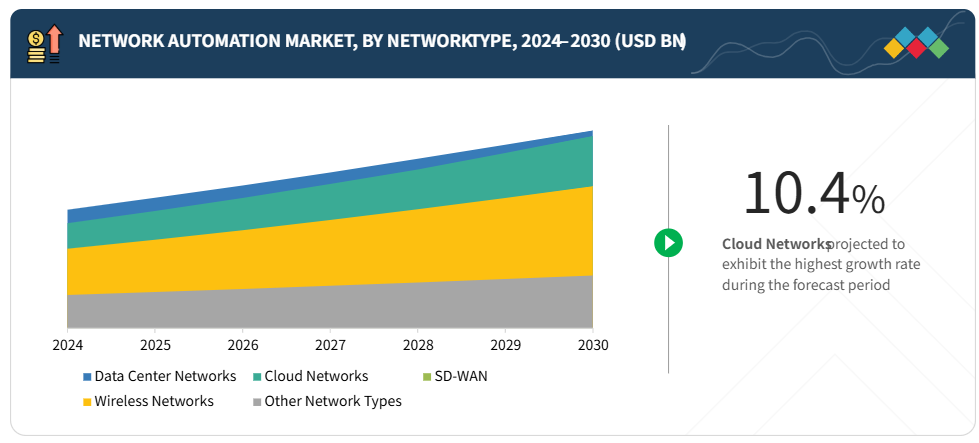

ネットワーク自動化市場のネットワークタイプセグメントは、多様なネットワーク環境を包括し、それぞれがスケーラビリティ、複雑性、パフォーマンスのニーズに対応するため自動化の導入を推進しています。対象となるネットワークタイプには、データセンターネットワーク、クラウドネットワーク、ワイヤレスネットワーク、ソフトウェア定義広域ネットワーク(SD-WAN)、およびローカルエリアネットワークや産業/IoTネットワークなどのその他のネットワークカテゴリーが含まれます。これらのネットワーク種類の自動化により、組織はプロビジョニングの効率化、トラフィック管理の最適化、セキュリティ強化、そしてますますハイブリッド化・分散化するインフラストラクチャ全体でのシームレスな接続性の確保が可能となります。企業やサービスプロバイダーがデジタルトランスフォーメーションを加速させる中、ネットワーク種類セグメントは俊敏性、効率性、回復力を提供する中核的な基盤として機能し、市場全体の成長を牽引する重要な要素となっています。

ネットワーク自動化市場は、エンドユーザーによってサービスプロバイダーと企業に大別され、いずれも導入促進において重要な役割を果たしています。通信事業者、クラウドプロバイダー、データセンター運営者を含むサービスプロバイダーは、スケーラビリティの向上、運用コストの削減、高性能なオンデマンドサービスの提供を追求する主要な導入主体です。BFSI(銀行・金融・保険)、医療、小売、製造、IT・通信、エネルギー・ユーティリティ、政府機関など多様な産業にまたがる企業は、複雑なハイブリッド環境の管理、セキュリティの確保、サービス提供の迅速化を実現するため、自動化をますます積極的に導入しています。サービスプロバイダーは大規模なインフラ需要から導入を主導していますが、企業セグメントは急成長分野として台頭しており、デジタルトランスフォーメーションの支援、俊敏性の向上、分散ネットワーク全体でのリソース最適化のために自動化を活用しています。これらのエンドユーザーはネットワーク自動化の多様な適用範囲を浮き彫りにし、現代のネットワークエコシステムにおける効率性とイノベーションの基盤としての役割を強調しています。

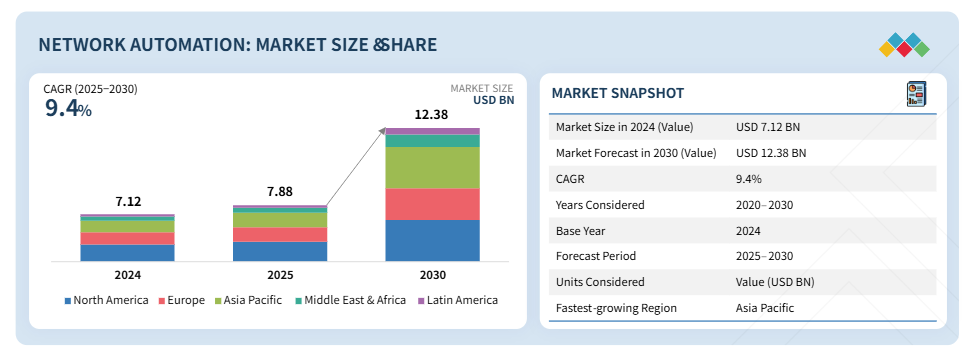

アジア太平洋地域は、中国、インド、日本など世界でも最も成長著しい経済圏に支えられ、年平均成長率(CAGR)12.3%という最も高い成長が見込まれています。これらの地域は若く技術に精通した人口層で知られ、デジタルトランスフォーメーションと高度なネットワーク自動化ソリューションへの需要を牽引しています。

主要市場プレイヤーは、パートナーシップ、協業、投資といった有機的・非有機的戦略を併用しています。例えば2025年7月、HPEはAIネイティブネットワークのリーダーであるジュニパーネットワークスの買収を完了したと発表しました。この統合により、HPEは業界をリードするクラウドネイティブかつAI駆動型のITポートフォリオ(包括的な最新ネットワークスタックを含む)を構築し、成長するAIおよびハイブリッドクラウド市場の機会を捉える体制を整えました。

顧客の顧客に影響を与えるトレンドとディスラプション

ネットワーク自動化市場は、顧客のビジネスに直接影響を与えるいくつかの破壊的トレンドによって再構築されています。生成AIやエージェント型AIを含むAIの台頭は、AIOps(AI運用)や自己修復ネットワークを加速させ、インシデント解決の迅速化や予知保全を可能にしていますが、データ品質やガバナンスに関連する新たなリスクももたらしています。インテントベースネットワーキング(IBN)は、運用をデバイスレベルの管理からビジネスポリシー駆動の自動化へと移行させ、エラーや導入時間を削減しますが、大幅なプロセス変更を必要とします。AIワークロードからの需要増加は、予期せぬトラフィックパターンを生み出し、高帯域幅・低遅延ネットワークへの投資を促進しています。一方、マルチクラウド、コンテナ化、サービスメッシュ環境は、企業がDevOpsやクラウドネイティブエコシステムと連携する自動化の採用を促しています。同時に、侵害された自動化パイプラインがシステム的な停止を引き起こす可能性があるため、ゼロトラストセキュリティモデルとサプライチェーン保護が重要性を増しています。お客様は新たな財務・運用モデルやマネージド自動化サービスにも適応しつつあり、スケーラビリティとスピードを、ベンダーロックインへの懸念と両立させています。さらに、5G、エッジコンピューティング、ネットワークスライシングの導入により分散化と複雑性が増大し、手動運用は持続不可能となっています。こうした変化は、熟練人材の不足やベンダー統合の継続によってさらに複雑化し、多くの組織がオープンスタンダード、API駆動型ツール、マネージドサービスを優先する要因となっています。

市場エコシステム

この市場における主要プレイヤーには、確立された財務基盤を持つネットワーク自動化ソフトウェア・サービスプロバイダーや規制機関が含まれます。これらの企業は数年にわたり市場で活動し、多様な製品ポートフォリオと最先端技術を保有しています。ベンダー各社は幅広い要件に対応する包括的ソリューション開発のため、様々なパートナーシップや協業に関与しています。

地域

予測期間中、北米が最大の市場シェアを占めると推定されております

北米のネットワーク自動化市場は、同地域の先進的なITエコシステム、クラウドの広範な導入、5Gおよびエッジコンピューティングの継続的な展開に牽引され、堅調な成長を遂げております。企業やサービスプロバイダーは、複雑なハイブリッド環境やマルチクラウド環境全体で効率性を高め、エラーを削減し、コンプライアンスを強化するため、自動化への移行を加速しております。アメリカは依然として導入の主要拠点であり、カナダも着実に能力を拡大しております。レガシーシステム統合、高い導入コスト、スキル不足といった課題があるものの、AI駆動型、意図ベース、セキュリティ重視の自動化ソリューションに対する需要の高まりが市場を後押ししています。既存企業と新興イノベーターが競争環境を形成し、北米アメリカはネットワーク自動化の未来を牽引するリーダーとしての地位を確立しています。

ネットワーク自動化市場:企業評価マトリックス

ネットワーク自動化市場マトリクスにおいて、シスコ(スター)は強力な市場プレゼンス、幅広い自動化ポートフォリオ、企業ネットワークとサービスプロバイダーネットワークを横断する深い統合能力で際立っており、組織の効率性、セキュリティ、スケーラビリティの向上を実現します。エリクソン(新興リーダー)は、通信および5Gインフラにおける専門知識を活用し、先進的な自動化ソリューションを提供することで着実に勢いを増しており、通信事業者や企業が運用を簡素化し、パフォーマンスを最適化し、デジタルトランスフォーメーションを加速することを支援しています。

主要市場プレイヤー

Cisco (US)

IBM (US)

HPE (US)

Huawei (China)

VMware (US)

最近の動向

- 2025年7月 : HPEは、AIネイティブネットワークのリーダーであるジュニパーネットワークスの買収を完了したことを発表しました。この統合により、HPEは業界をリードするクラウドネイティブかつAI駆動型のITポートフォリオ(包括的な最新ネットワークスタックを含む)を構築し、成長するAIおよびハイブリッドクラウド市場の機会を捉える体制を整えました。

- 2025年7月:エリクソンはAT&Tと協力し、サードパーティ製RAN自動化アプリケーション(rApp)が通信サービスプロバイダー(CSP)の稼働中の実稼働ネットワークにおいて最適化活動を成功裏に実行したことを発表しました。この移行により、産業はR1などの標準化されたインターフェースを活用できるようになり、rAppはサービス管理・オーケストレーション(SMO)プラットフォームと相互運用することでネットワークを通じた変更を実現します。

- 2025年6月:シスコは、職場におけるAI変革を加速させるセキュアなネットワークアーキテクチャを発表しました。これは未来のキャンパス、支店、産業ネットワークを支えるものです。この新アーキテクチャは、統合管理、AIワークロード向けに特別設計された次世代ネットワーク機器、ネットワークに組み込まれた高度なセキュリティ機能により、比類のない運用簡素化を実現します。

- 2025年3月:ファーウェイはAIコアネットワークを発表し、AI対応インフラからAIネイティブインフラへの変革的な飛躍を遂げました。AIコアネットワークは自律的かつ生成型のネットワークとして、自己最適化と自己保守を実現し、産業全体が「あらゆるものをインテリジェントに接続する」段階から「AI駆動型エージェント、端末、シナリオをシームレスに相互接続する」段階へと進化することを可能にします。

- 2025年2月:IBMとジュニパーネットワークスは、共同販売、マーケティング、製品統合に関する協業拡大計画を発表しました。焦点は、ジュニパーのAIネイティブ・ネットワーキング・プラットフォームの中核をなす「Mist AI」と、IBMのAI製品群「IBM watsonx」の連携にあります。Mist AIはAIを活用し、無線・有線・SD-WAN・データセンター・セキュリティ環境におけるエンドツーエンドのクライアントからクラウドまでの体験を最適化します。一方、IBM watsonxは生成AIの効果を加速し、中核的な企業ワークフローの生産性向上を推進するために設計されたAI製品群です。

1 はじめに 34

1.1 研究目的 34

1.2 市場定義 34

1.2.1 対象範囲と除外範囲 34

1.3 市場範囲 35

1.4 対象期間 37

1.5 対象通貨 37

1.6 ステークホルダー 37

1.7 変更点の要約 38

2 調査方法論 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 二次情報源 40

2.1.2 一次データ 40

2.1.2.1 一次プロファイルの内訳 41

2.1.2.2 一次情報源 41

2.1.2.3 主要な産業インサイト 42

2.2 市場の内訳とデータの三角測量 42

2.3 市場規模の推定 43

2.3.1 ボトムアップアプローチ 44

2.3.2 トップダウンアプローチ 45

2.4 成長予測 46

2.5 調査の前提条件 47

2.6 調査の制限事項 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 52

4.1 プレイヤーにとっての魅力的な機会 52

4.2 北米ネットワーク自動化市場、上位3ネットワークタイプおよび国別、2025年 53

4.3 アジア太平洋地域ネットワーク自動化市場、上位3ネットワーク種類及び

上位3国別、2025年 53

4.4 ネットワーク自動化市場、ネットワーク自動化種類別、2025年 54

4.5 ネットワーク自動化市場、企業別、2025年 54

5 市場概要と業界動向 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 ネットワークの複雑化と規模拡大 56

5.2.1.2 運用効率化とコスト削減の必要性 56

5.2.1.3 セキュリティとコンプライアンス要件 56

5.2.2 抑制要因 57

5.2.2.1 初期投資の高さと統合の課題 57

5.2.2.2 熟練労働力の不足 57

5.2.3 機会 58

5.2.3.1 自律型ネットワーク推進のためのネットワーク自動化におけるAIおよびMLの統合 58

5.2.3.2 5Gおよびエッジコンピューティングの拡大 58

5.2.3.3 クラウドネイティブおよびマルチベンダー相互運用性 58

5.2.4 課題 59

5.2.4.1 自動化ネットワークのセキュリティリスク 59

5.2.4.2 ベンダーロックインと相互運用性の課題 59

5.3 産業動向 60

5.3.1 ネットワーク自動化市場の歴史 60

5.3.1.1 1990–2000 60

5.3.1.2 2000–2010 60

5.3.1.3 2010–2020 61

5.3.1.4 2021–現在 61

5.4 顧客ビジネスに影響を与えるトレンド/ディスラプション 62

5.5 サプライチェーン分析 63

5.5.1 技術・インフラ提供企業 63

5.5.2 ソフトウェア・プラットフォーム提供企業 63

5.5.3 統合・サービス提供企業

64

5.5.4 エンドユーザー 64

5.6 エコシステム分析 64

5.7 価格分析 66

5.7.1 ネットワーク自動化ソリューションの平均販売価格(主要プレイヤー別、2024年) 66

5.7.2 ネットワークソフトウェア別 参考価格分析(2024年) 67

5.8 技術分析 67

5.8.1 主要技術 67

5.8.1.1 ソフトウェア定義ネットワーク(SDN) 67

5.8.1.2 ネットワーク機能仮想化(NFV) 67

5.8.1.3 意図ベースネットワーキング(IBN) 68

5.8.1.4 機械学習(ML)および人工知能(AI) 68

5.8.2 関連技術 68

5.8.2.1 クラウドコンピューティング 68

5.8.2.2 5G 69

5.8.2.3 ネットワーク監視と可観測性 69

5.8.3 補完技術 69

5.8.3.1 デジタルツイン 69

5.8.3.2 ロボティック・プロセス・オートメーション(RPA) 70

5.9 特許分析 70

5.9.1 方法論 70

5.10 ポーターの5つの力モデル分析 74

5.10.1 新規参入の脅威 75

5.10.2 代替品の脅威 75

5.10.3 供給者の交渉力 75

5.10.4 購入者の交渉力 75

5.10.5 競争の激しさ 76

5.11 ケーススタディ分析 76

5.11.1 大手金融会社がCisco ACIとAVI Networksでアプリケーションサービスを自動化 76

5.11.2 ハリー・リード国際空港がHPE Aruba Networkingでシームレスな接続性と運用インサイトを実現 77

5.11.3 ボーダフォン・グループ、VMware NFVで俊敏なサービス革新プラットフォームを構築 77

5.11.4 IBM CIO組織、ターボノミックの自動化でマルチテナント環境を最適化 78

5.11.5 アルチェリック、高性能ノキア専用5Gネットワークで製造を近代化 78

5.11.6 金融サービス企業、アリスタのコンバージドクラウドファブリックでクラウド変革を実現 79

5.12 規制環境 79

5.12.1 規制機関、政府機関、その他の組織 79

5.12.2 主要な規制 81

5.12.2.1 北米 81

5.12.2.1.1 アメリカ 81

5.12.2.1.2 カナダ 81

5.12.2.2 ヨーロッパ 81

5.12.2.3 アジア太平洋地域 82

5.12.2.3.1 韓国 82

5.12.2.3.2 中国 82

5.12.2.3.3 インド 82

5.12.2.4 中東・アフリカ 82

5.12.2.4.1 アラブ首長国連邦 82

5.12.2.4.2 サウジアラビア 82

5.12.2.5 ラテンアメリカアメリカ 83

5.12.2.5.1 ブラジル 83

5.12.2.5.2 メキシコ 83

5.13 主要ステークホルダーと購買基準 83

5.13.1 購買プロセスにおける主要ステークホルダー 83

5.13.2 購買基準 84

5.14 主要な会議・イベント(2025–2026年) 85

5.15 ネットワーク自動化市場の技術ロードマップ 85

5.15.1 短期ロードマップ(2025–2026年) 85

5.15.2 中期ロードマップ(2027–2028年) 85

5.15.3 長期ロードマップ(2029–2030年) 86

5.16 ネットワーク自動化市場におけるベストプラクティス 86

5.17 現行および新興のビジネスモデル 87

5.18 ネットワーク自動化で使用されるツール、フレームワーク、および処置 88

5.19 人工知能(AI)および生成AIの概要 88

5.19.1 生成AIがネットワーク自動化市場に与える影響 88

5.19.2 ネットワーク自動化市場における生成AIのユースケース 89

5.20 投資および資金調達シナリオ 89

5.21 2025年アメリカ関税の影響-ネットワーク自動化市場 90

5.21.1 はじめに 90

5.21.2 主な関税率 91

5.22 価格影響分析 91

5.22.1 国・地域別への影響 92

5.22.1.1 アメリカ 92

5.22.1.2 ヨーロッパ 94

5.22.1.3 アジア太平洋地域 95

5.22.2 ネットワーク自動化エンドユーザーへの影響 96

6 提供内容別ネットワーク自動化市場 97

6.1 はじめに 98

6.1.1 提供内容:市場推進要因 98

6.2 ソフトウェア 99

6.2.1 インテリジェントかつ自動化されたネットワーク運用を実現する 99

6.3 サービス 100

6.3.1 効果的な導入と継続的な最適化を可能にし、市場成長を促進する 100

6.3.2 プロフェッショナルサービス 102

6.3.2.1 ネットワーク自動化のシームレスな導入による市場成長の促進 102

6.3.2.2 アドバイザリー&コンサルティング 104

6.3.2.3 導入・統合 105

6.3.2.4 トレーニング&サポート 106

6.3.3 マネージドサービス 107

6.3.3.1 継続的な最適化と信頼性の高い運用を確保 107

7 ネットワーク自動化市場(ネットワーク自動化種類別) 108

7.1 はじめに 109

7.1.1 ネットワーク自動化種類:市場推進要因 109

7.2 オーケストレーション自動化 111

7.2.1 複雑なワークフローの効率化とマルチベンダー・ハイブリッドネットワーク全体でのシームレスな統合の確保 111

7.3 プロビジョニング自動化 112

7.3.1 エラーと手動を削減しながら、デバイス設定とサービス展開を加速する 112

7.4 スクリプト駆動型ネットワーク自動化 113

7.4.1 コードベースの自動化によるタスク固有のカスタマイズを実現し、柔軟性と制御性を向上させる 113

7.5 インテリジェントなネットワーク自動化 114

7.5.1 AI、機械学習、および分析を活用して問題を予測し、リソースを最適化し、効率性を向上させる 114

7.6 意図ベースのネットワーク自動化 115

7.6.1 ビジネス目標を自動化ポリシーに変換し、適応性とコンプライアンスを備えたネットワークを実現する 115

7.7 ネットワークセキュリティ自動化 116

7.7.1 脅威検知、インシデント対応、コンプライアンス実施の自動化によるサイバーレジリエンス強化 116

7.8 その他のネットワーク自動化種類 117

8 ネットワーク自動化市場(ネットワーク種類別) 118

8.1 はじめに 119

8.1.1 ネットワーク種類別市場推進要因 119

8.2 データセンターネットワーク 120

8.2.1 効率性と拡張性に向けたコアインフラの自動化 120

8.3 クラウドネットワーク 121

8.3.1 ハイブリッド環境における俊敏性とオーケストレーションの実現 121

8.4 ワイヤレスネットワーク 122

8.4.1 高密度モバイル環境における接続性の最適化 122

8.5 ソフトウェア定義広域ネットワーク(SD-WAN) 123

8.5.1 集中型自動化によるWAN管理の簡素化 123

8.6 その他のネットワークの種類 124

9 エンドユーザー別ネットワーク自動化市場 126

9.1 はじめに 127

9.1.1 エンドユーザー:市場推進要因 127

9.2 サービスプロバイダー 128

9.2.1 スケーラブルで回復力のあるオンデマンド接続の実現 128

9.3 企業 129

9.3.1 インテリジェントなネットワーク自動化によるデジタルトランスフォーメーションの推進 129

9.3.2 金融(銀行・金融・保険) 131

9.3.3 医療 132

9.3.4 小売・Eコマース 133

9.3.5 製造業 134

9.3.6 政府・防衛 135

9.3.7 エネルギー・ユーティリティ 136

9.3.8 その他の企業 137

10 地域別ネットワーク自動化市場 139

10.1 はじめに 140

10.2 北米 142

10.2.1 北米:マクロ経済見通し 142

10.2.2 アメリカ 148

10.2.2.1 主要企業の存在と市場成長を促進する開発戦略 148

10.2.3 カナダ 152

10.2.3.1 市場成長を促進する技術進歩とデジタル対応力 152

10.3 ヨーロッパ 157

10.3.1 ヨーロッパ:マクロ経済見通し 157

10.3.2 イギリス 163

10.3.2.1 市場成長を促進する革新的なデジタル技術の採用拡大 163

10.3.3 ドイツ 167

10.3.3.1 市場を牽引するネットワーク自動化による産業力の強化への注力 167

10.3.4 フランス 172

10.3.4.1 ネットワーク自動化によるデジタル変革の加速 172

10.3.5 イタリア 177

10.3.5.1 市場の推進に向けた、イタリアのデジタル未来のためのネットワーク自動化の加速 177

10.3.6 その他のヨーロッパ 181

10.4 アジア太平洋地域 182

10.4.1 アジア太平洋地域:マクロ経済見通し 182

10.4.2 中国 188

10.4.2.1 5Gとデジタルインフラによる規模拡大の推進 188

10.4.3 日本 193

10.4.3.1 5G対応経済における先進的自動化の先駆け 193

10.4.4 インド 198

10.4.4.1 自動化とスマート接続によるネットワーク効率の向上 198

10.4.5 その他のアジア太平洋地域 202

10.5 中東・アフリカ 203

10.5.1 中東・アフリカ:マクロ経済見通し 203

10.5.2 アラブ首長国連邦(UAE) 208

10.5.2.1 5G、クラウド拡張、スマートネイション構想によるネットワーク自動化の推進 208

10.5.3 サウジアラビア王国(KSA) 213

10.5.3.1 ビジョン2030によるネットワーク自動化の加速 213

10.5.4 南アフリカ共和国 218

10.5.4.1 南アフリカにおけるネットワーク自動化市場のデジタル変革と成長の推進 218

10.5.5 その他中東・アフリカ地域 223

10.6 ラテンアメリカ 224

10.6.1 ラテンアメリカ:マクロ経済見通し 224

10.6.2 ブラジル 230

10.6.2.1 市場の活性化に向けたスマートシティ技術の早期導入 230

10.6.3 メキシコ 235

10.6.3.1 市場成長を牽引するスマート都市エリアの必要性 235

10.6.4 その他のラテンアメリカ 240

11 競争環境 241

11.1 はじめに 241

11.2 主要企業の戦略/2021-2025年の勝因 241

11.2.1 主要ネットワーク自動化企業が採用する戦略の概要 241

11.3 収益分析(2020~2024年) 243

11.4 市場シェア分析(2024年) 244

11.5 企業評価マトリックス:主要プレイヤー(2024年) 247

11.5.1 スター企業 247

11.5.2 新興リーダー 247

11.5.3 普及型プレイヤー 247

11.5.4 参加企業 248

11.5.5 企業フットプリント:主要プレイヤー、2024年 249

11.5.5.1 企業フットプリント 249

11.5.5.2 地域フットプリント 249

11.5.5.3 提供フットプリント 250

11.5.5.4 ネットワークタイプフットプリント 251

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 252

11.6.1 先進企業 252

11.6.2 対応力のある企業 252

11.6.3 ダイナミックな企業 252

11.6.4 スタート地点 252

11.6.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 254

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 254

11.6.5.2 主要スタートアップ/中小企業の競合他社ベンチマーク 255

11.7 ブランド/製品比較 256

11.8 企業評価と財務指標 256

11.9 競合状況 258

11.9.1 製品ローンチ 258

11.9.2 取引事例 263

12 企業プロファイル 270

12.1 主要プレイヤー 270

12.1.1 シスコ 270

12.1.1.1 事業概要 270

12.1.1.2 提供製品・ソリューション・サービス 271

12.1.1.3 最近の動向 272

12.1.1.3.1 製品発表 272

12.1.1.3.2 取引実績 273

12.1.1.4 MnMの見解 274

12.1.1.4.1 主要な強み/優位性 274

12.1.1.4.2 戦略的選択 274

12.1.1.4.3 弱みと競合上の脅威 274

12.1.2 HPE 275

12.1.2.1 事業概要 275

12.1.2.2 提供製品・ソリューション・サービス 276

12.1.2.3 最近の動向 277

12.1.2.3.1 製品発表 277

12.1.2.3.2 取引 278

12.1.2.4 MnMの見解 280

12.1.2.4.1 主要な強み/勝利の権利 280

12.1.2.4.2 戦略的選択 280

12.1.2.4.3 弱みと競合上の脅威 280

12.1.3 IBM 281

12.1.3.1 事業概要 281

12.1.3.2 提供製品・ソリューション・サービス 282

12.1.3.3 最近の動向 283

12.1.3.3.1 製品発表 283

12.1.3.3.2 取引 284

12.1.3.4 MnMの見解 285

12.1.3.4.1 主な強み/勝利の権利 285

12.1.3.4.2 戦略的選択 285

12.1.3.4.3 弱みと競合脅威 285

12.1.4 ファーウェイ 286

12.1.4.1 事業概要 286

12.1.4.2 提供製品・ソリューション・サービス 287

12.1.4.3 最近の動向 288

12.1.4.3.1 製品発表 288

12.1.4.3.2 取引 289

12.1.4.4 MnMの見解 289

12.1.4.4.1 主な強み/勝利の権利 289

12.1.4.4.2 戦略的選択 289

12.1.4.4.3 弱みと競合上の脅威 290

12.1.5 VMWARE 291

12.1.5.1 事業概要 291

12.1.5.2 提供製品・ソリューション・サービス 291

12.1.5.3 最近の動向 292

12.1.5.3.1 取引 292

12.1.5.4 MnMの見解 293

12.1.5.4.1 主な強み/勝利の権利 293

12.1.5.4.2 戦略的選択 293

12.1.5.4.3 弱みと競合上の脅威 293

12.1.6 アリスタ・ネットワークス 294

12.1.6.1 事業概要 294

12.1.6.2 提供製品・ソリューション・サービス 295

12.1.6.3 最近の動向 296

12.1.6.3.1 製品発表 296

12.1.6.3.2 取引 297

12.1.7 エリクソン 298

12.1.7.1 事業概要 298

12.1.7.2 提供製品・ソリューション・サービス 299

12.1.7.3 最近の動向 300

12.1.7.3.1 取引 300

12.1.8 エクストリームネットワークス 302

12.1.8.1 事業概要 302

12.1.8.2 提供製品・ソリューション・サービス 303

12.1.8.3 最近の動向 304

12.1.8.3.1 製品発売 304

12.1.8.3.2 取引 305

12.1.9 NOKIA 306

12.1.9.1 事業概要 306

12.1.9.2 提供製品・ソリューション・サービス 307

12.1.9.3 最近の動向 308

12.1.9.3.1 製品発表 308

12.1.9.3.2 取引 308

12.1.10 FUJITSU 310

12.1.10.1 事業概要 310

12.1.10.2 提供製品・ソリューション・サービス 311

12.1.10.3 最近の動向 312

12.1.10.3.1 取引 312

12.2 その他のプレイヤー 313

12.2.1 ネットブレイン・テクノロジーズ 313

12.2.2 GLUWARE 314

12.2.3 SOLARWINDS 315

12.2.4 RIVERBED 316

12.2.5 FORWARD NETWORKS 317

12.2.6 PALO ALTO NETWORKS 318

12.3 スタートアップ/中小企業 319

12.3.1 AVIZ NETWORKS 319

12.3.2 ITENTIAL 320

12.3.3 BACKBOX 321

12.3.4 NETYCE 322

12.3.5 KENTIK 323

12.3.6 アヌタ・ネットワークス 324

12.3.7 バーサ・ネットワークス 325

12.3.8 インフォブロックス 326

12.3.9 オービック・ネットワークス 327

12.3.10 アークス 328

12.3.11 ブルーキャット 329

12.3.12 スターダスト・システムズ 330

13 関連市場及び付録 331

13.1 はじめに 331

13.2 ネットワーク・アズ・ア・サービス市場 ― 2027年までの世界予測 331

13.2.1 市場定義 331

13.3 ネットワーク管理システム市場 ― 2027年までの世界予測 335

13.3.1 市場定義 335

14 付録 342

14.1 ディスカッションガイド 342

14.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 344

14.3 カスタマイズオプション 346

14.4 関連レポート 346

14.5 著者詳細 347

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/