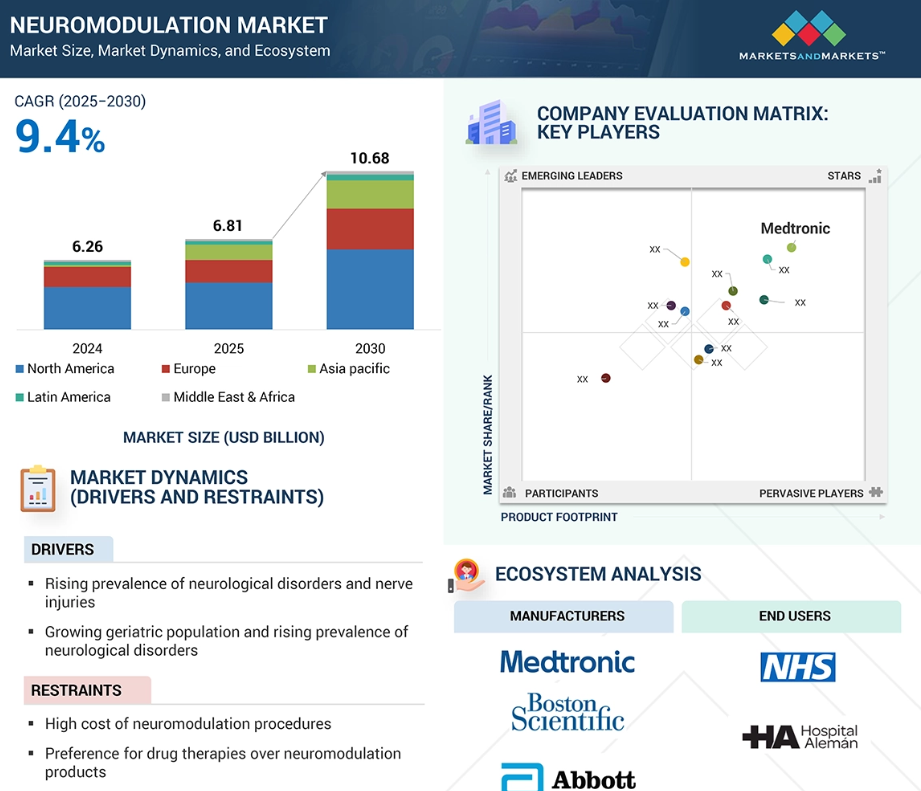

市場成長は、神経疾患および神経損傷の有病率の上昇、高齢化人口、ならびに神経学研究に対する政府支援と資金提供の増加によって牽引されています。高度な神経調節技術の開発に加え、医療機器メーカー、医療提供者、研究機関間の連携が、さらなる産業成長を促進しています。しかしながら、神経調節デバイスに関連する高い処置費用と潜在的な有害作用は、依然として普及の大きな障壁となっています。一方、新興経済国では、膨大な人口、医療費の増加、様々な治療領域における神経調節技術の応用拡大を背景に、大きな機会が生まれています。

神経調節市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の神経調節市場は、神経疾患、慢性疼痛、神経変性疾患の有病率の上昇、および研究開発への注目の高まりを背景に、力強い成長を見せています。また、この地域におけるグローバル医療機器メーカーやバイオテクノロジー企業の存在感の高まりも、イノベーションを加速させ、製品の入手可能性を拡大しています。

この拡大は、高度な神経調節療法への需要増加と慢性神経疾患症例の急増によって支えられています。

急速な経済成長と、AIベースのモニタリングやスマート神経調節システムなどのデジタルヘルス技術の採用が、新たな機会を創出しています。

合弁事業、提携、買収を通じてグローバル企業が存在感を強める中、市場競争は激化しています。

医療インフラの改善、投資の増加、地方部における治療アクセスの向上により、アジア太平洋地域全体での普及が加速すると予想されます。

グローバル神経調節市場動向

推進要因:神経疾患および神経損傷の有病率上昇

神経疾患および神経損傷の有病率増加が、神経調節技術のグローバルな普及を大きく牽引しています。高齢化、生活習慣の変化、疾患認識の向上により、パーキンソン病、てんかん、慢性疼痛症候群などの疾患が急速に増加しています。世界保健機関(WHO)によれば、神経疾患は現在、障害と死亡の主要な原因の一つに数えられ、医療システムに大きな負担をかけています。外傷、手術、慢性疾患による神経損傷は、従来の医薬品では治療が困難な持続的な神経障害性疼痛を引き起こすことが多くあります。このような場合、脊髄刺激療法、深部脳刺激療法、迷走神経刺激療法などの神経調節手段が効果的な代替手段となり、長期的な疼痛緩和と生活の質の向上をもたらします。患者数の増加に伴い、革新的で低侵襲な神経調節デバイスの需要が急速に高まっています。この傾向は、その有効性を示す臨床的エビデンスの蓄積と、神経疾患治療における未充足ニーズに対応するための医療投資の増加によってさらに後押しされています。

制約要因:神経調節処置の高コスト

神経調節処置の高コストは、特に低・中所得地域において市場成長の主要な障壁であり続けております。脊髄刺激装置、深部脳刺激装置、迷走神経刺激装置などの埋め込み型デバイスには、装置自体の価格だけでなく、手術、入院、術後ケア、長期的な装置メンテナンスに関連する費用も含まれます。例えば、脊髄刺激療法の総費用は数万ドルに達する可能性があり、包括的な保険適用がない多くの患者様にとって負担が重すぎます。保険償還制度が限定的または不十分な国々では、経済的負担が直接患者様にのしかかり、先進的な神経調節ソリューションへのアクセスが制限されます。先進的な医療制度を有する国々においても、償還対象は特定の疾患や患者グループに限定されることが多く、それ以外の患者様は適用対象外となります。さらに、時間の経過に伴う電池交換やシステムアップグレードの必要性が、治療全体のコストを増加させます。結果として、高額な処置費用は患者の治療選択を阻むだけでなく、コストに敏感な地域の医療がニューロモデュレーション療法を日常診療に取り入れることを躊躇させる要因となり、市場の成長と普及を遅らせています。

機会:ニューロモデュレーションの適用範囲拡大

ニューロモデュレーションの適用範囲拡大は、市場成長にとって重要な機会を提供します。当初は主に慢性疼痛や運動障害に用いられていましたが、現在では神経疾患、精神疾患、全身性疾患など幅広い領域での応用が模索されています。技術と臨床研究の進歩により、治療抵抗性うつ病、強迫性障害、耳鳴り、てんかんなどへの適用が拡大しています。さらに、片頭痛、脳卒中リハビリテーション、外傷性脳損傷、さらには胃腸機能や膀胱機能の障害などに対する神経調節療法の可能性を検証する新たな研究も進められており、従来の神経疾患を超えた応用が期待されています。経頭蓋磁気刺激(TMS)や経皮的迷走神経刺激(tVNS)といった非侵襲的・低侵襲的手法は、外来診療や在宅医療環境での治療を可能にし、アクセシビリティをさらに向上させています。これらの革新は患者層を拡大するだけでなく、副作用の少ない薬剤代替療法を求める患者を惹きつけています。新たな適応を裏付けるエビデンスが増えるにつれ、医療提供者や保険者による標準治療への神経調節療法導入が進み、デバイスメーカーが新たな応用分野へ進出・患者基盤拡大の強力な機会を創出しています。

課題:訓練を受けた専門家の不足

訓練を受けた専門家の不足は、神経調節療法の導入と普及における主要な障壁です。脊髄刺激療法、深部脳刺激療法、迷走神経刺激療法のいずれにおいても、神経外科、神経学、精神医学、疼痛管理の分野で高度な技能を持つ専門家が必要です。外科的技術に加え、臨床医はデバイスのプログラミング、患者選択、長期ケアに精通している必要があり、訓練は高度な要求と多大なリソースを要します。多くの地域、特に新興市場では、こうした専門知識の限られた供給が、患者様の先進的な神経調節治療へのアクセスを大きく制限しております。先進国においても、深部脳刺激のような複雑な処置を実施できる資格を持つ専門医の数は、増加する患者様の需要を満たしておりません。この状況は、急峻な学習曲線と神経調節技術の継続的な発展により悪化しており、継続的な研修の更新と実践的な訓練が必要とされております。この不足は、適切な治療の遅延を引き起こすだけでなく、スタッフ不足を理由に病院や診療所が神経調節プログラムを設立することを躊躇させる要因となります。体系的な研修、学際的な連携、業界支援による教育を通じてこのギャップを埋めることが、より広範な普及と長期的な市場成長にとって不可欠となるでしょう。

世界の神経調節市場エコシステム分析

神経調節産業のエコシステム市場マップには、関連組織によって定義される主要要素が含まれます。神経調節デバイスの製品メーカーは、研究、製品開発、最適化、および発売に携わる企業です。これらの製品は、病院、外来手術センター、クリニック、その他の医療施設などのエンドユーザーに流通し、様々な用途に使用されます。規制当局は、これらの製品の安全性、品質、および産業基準への適合性を監視しています。

技術別では、2024年に内部神経調節セグメントが最大の市場シェアを占めました。

神経調節市場は技術別に、内部神経調節と外部神経調節に分類されます。2024年には内部神経調節が最大の市場シェアを占めました。脊髄刺激装置、深部脳刺激装置、迷走神経刺激装置などの埋め込み型システムが、慢性疼痛、運動障害、難治性てんかん患者に対して標的を絞った長期的な効果をもたらすため、市場でより大きな割合を占めています。これらのデバイスは、確かな臨床結果、医師の確固たる信頼、治療ガイドラインへの採用拡大に支えられており、複雑な神経疾患における優先選択肢となっています。充電式バッテリー、適応型刺激技術、小型化インプラントなどの革新により安全性や患者利便性が向上し、導入がさらに促進されています。一方、外部ニューロモデュレーションソリューションは比較的軽度の症状に用いられることが多く、重篤な神経疾患治療の主力セグメントは依然として埋め込み型デバイスが占めています。

刺激タイプ別では、2024年に脊髄刺激セグメントが市場で最大のシェアを占めました。

神経調節市場は刺激タイプ別に分類され、脊髄刺激、深部脳刺激、仙骨神経刺激、迷走神経刺激、胃電気刺激、経皮的電気神経刺激(TENS)、経頭蓋磁気刺激(TMS)、呼吸電気刺激(RES)、その他の刺激法が含まれます。2024年において、脊髄刺激療法が最大の市場シェアを占めました。従来の治療法に反応しない慢性疼痛状態の管理に広く用いられていることから、神経調節における刺激の種類セグメントをリードしています。この療法は、腰部手術後疼痛症候群、複合性局所疼痛症候群、神経障害性疼痛を有する患者様の疼痛を大幅に軽減し、可動性を改善し、生活の質を高めることができるため、臨床現場で広く受け入れられています。充電式、非充電式、高周波システムなど多様なデバイス選択肢が利用可能なため、医師は個々の患者のニーズに基づいて治療をカスタマイズでき、これがさらなる普及を促進しています。患者と医療従事者における認知度向上、および多くの地域における有利な償還政策が、その市場優位性を支えています。さらに、その有効性を実証する臨床試験の増加、刺激設定を最適化するための継続的な研究開発、新たな疾患に対する承認の拡大が相まって、SCSは世界的な神経調節療法の主導的地位を確固たるものにしております。

適応症別では、2024年時点で脊髄刺激療法の慢性疼痛適応症が市場で最大のシェアを占めました。

神経調節市場は、異なる刺激タイプを反映し、疾患に基づいて分類されております。2024年、脊髄刺激療法は用途別で最大の市場シェアを占めました。このセグメントはさらに、失敗した背部症候群、慢性疼痛、虚血に細分化され、慢性疼痛が主要カテゴリーとなっています。慢性疼痛は、世界的な高い有病率と効果的な長期治療オプションに対する大きな未充足ニーズから、神経調節における脊髄刺激療法(SCS)セグメントの主要な用途となっています。鎮痛剤、オピオイド、侵襲的手術といった従来型のアプローチでは、痛みの緩和効果が限定的であったり、副作用を引き起こすことが多く、患者様と医療従事者はより持続可能な解決策を模索しています。SCSは、痛みの信号を直接遮断する標的指向性が高く低侵襲な手段を提供し、従来の治療法と比較して優れた治療成績をもたらします。この分野の優位性は、神経障害性疼痛、複合性局所疼痛症候群、術後疼痛など、様々な慢性疼痛状態に対するSCSの有効性を裏付ける臨床的エビデンスの拡大によってさらに強化されています。さらに、慢性疼痛が医療システムに与える経済的負担の増大が、疼痛管理戦略におけるSCS導入を促進し、この患者層にとって優先的な神経調節処置としての地位を確立するとともに、市場における主導的役割を確固たるものにしております。

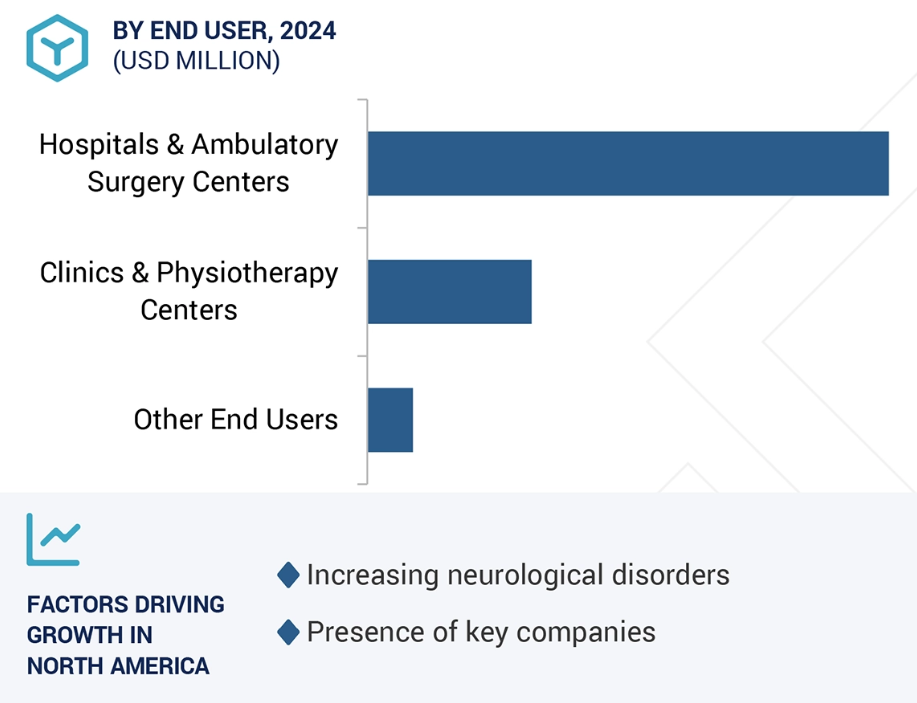

エンドユーザー別では、病院および外来手術センターセグメントが2024年に最大の市場シェアを占めました。

神経調節市場は、病院・外来手術センター、クリニック・理学療法センター、その他のエンドユーザーに区分されます。2024年時点で、病院・外来手術センターが神経調節市場の最大セグメントを占めました。これらの医療施設は、充実したインフラ、専門的な知見、複雑な処置を実施する能力を有するため、エンドユーザーセグメントにおいて主導的なシェアを維持しています。神経調節療法、特に脊髄刺激装置、深部脳刺激装置、迷走神経刺激装置などの埋め込み型システムは、高度な外科環境、画像診断支援、そして主にこれらの施設に存在する高度な訓練を受けた多職種チームを必要とします。病院および外来手術センターは、術後ケア、デバイスプログラミング、長期的な患者モニタリングといった統合的なケアも提供しており、これらは治療成果を成功に導くための重要な要素です。低侵襲手術への傾向の高まりは、回復期間の短縮、コスト削減、患者処理能力の向上を実現しつつ、高い医療水準を維持できる外来手術センターの役割をさらに強化しています。加えて、病院は複雑な神経疾患や慢性疼痛を有する患者の紹介先として機能し、ニューロモデュレーション療法に適した症例の安定した供給を保証しています。総合的に見て、これらの要因により、病院と外来手術センターは、世界的なニューロモデュレーション技術の採用と成長を牽引する主要なエンドユーザーとしての地位を確立しています。

2024年時点で、北米が神経調節市場において最大のシェアを占めております。

北米が神経調節市場をリードする背景には、強固な医療インフラ、先進医療技術の高度な普及、神経学研究への多大な投資が挙げられます。同地域には確立された規制システムが存在し、革新的な神経調節デバイスの承認と商業化を支援しているため、患者様は最先端の治療をより迅速に受けられるようになっております。慢性疼痛、運動障害、精神疾患に対する代替治療法に関する患者と医療の高い認識が、さらなる利用拡大を促進しています。主要産業プレイヤーの存在、広範な臨床試験活動、学術と医療機器企業間の強力な連携が、継続的な技術革新と製品開発を推進しています。米国とカナダにおける有利な償還政策は患者の経済的障壁を軽減し、埋め込み型および非侵襲型ニューロモデュレーションソリューションの幅広い利用を促進しています。さらに、神経疾患や生活習慣に関連する慢性疾患の高い有病率が、効果的な長期治療オプションに対する強い需要を生み出しています。これらの要因が相まって、北米は世界の神経調節市場における主導的地位を維持しています。

病院および外来手術センター:2024年北米における最大のエンドユーザー市場シェア

アメリカ:最も急成長している国市場

神経調節市場の最近の動向

- 製品の承認:2025年2月、メドトロニック(アイルランド)は、個別化された治療を強化し、パーキンソン病患者の生活の質を向上させる、革新的な適応型深部脳刺激装置について、FDA の承認を取得しました。

- 製品発売:2022年12月、アボット(アメリカ)は、慢性疼痛管理のための先進的な低用量治療を提供する、同社最小の充電式脊髄刺激システムを発売しました。

- 買収:2024年11月、ボストン・サイエンティフィック社(アメリカ)は、Axonics社(アメリカ)の買収を完了し、先進的な医療技術による尿失禁および腸機能障害の治療におけるポートフォリオを強化しました。

- 買収:2025年5月、electroCore社(アメリカ)はNeuroMetrix社(アメリカ)の買収を完了し、非侵襲的な生体電子療法を拡大するとともに、慢性疼痛およびウェルネスソリューションにおける市場での存在感を強化しました。

主な市場プレイヤー

神経調節分野における主なプレイヤーは以下の通りです。

Medtronic (Ireland)

Boston Scientific Corporation (US)

Abbott (US)

LivaNova PLC (UK)

Nevro Corp (US)

NeuroPace, Inc. (US)

Bioventus (US)

electroCore, Inc. (US)

Helius Medical Technologies, Inc. (US)

Neuronetics (US)

NeuroSigma, Inc. (US)

Sortex Medical Inc. (US)

Synapse Biomedical Inc. (US)

Aleva Neurotherapeutics (Switzerland)

Theranica Bio-Electronics Ltd. (Israel)

GIMER Medical (Taiwan)

Nalu Medical, Inc. (US)

MicroTransponder Inc. (US)

Magstim (UK)

AMBER THERAPEUTICS (UK)

tVNS Technologies GmbH (Germany)

BioWave (US)

Biotronik (Germany)

Saluda Medical Pty Ltd (US)

SPR (US)

1 はじめに 37

1.1 調査目的 37

1.2 市場定義 37

1.3 調査範囲 38

1.3.1 市場セグメンテーション及び地域範囲 38

1.3.2 対象範囲と除外範囲 39

1.3.3 対象期間 40

1.3.4 対象通貨 41

1.4 ステークホルダー 41

1.5 変更点の要約 41

2 調査方法論 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 主要二次情報源リスト 44

2.1.1.2 二次情報源からの主要データ 44

2.1.2 一次データ 45

2.1.2.1 一次調査の主な目的 45

2.1.2.2 一次情報源の一覧 45

2.1.2.3 一次情報源からの主要データ 46

2.1.2.4 一次インタビューの内訳 47

2.1.2.5 業界専門家からの知見 48

2.2 市場規模の推定 48

2.2.1 ボトムアップアプローチ 48

2.2.1.1 主要企業の収益推定 49

2.2.1.2 年次報告書および投資家向けプレゼンテーションの分析 49

2.2.1.3 一次インタビュー 49

2.2.1.4 成長予測 49

2.2.1.5 CAGR予測 50

2.2.2 トップダウンアプローチ 50

2.3 データの三角測量 51

2.4 研究の前提条件 52

2.4.1 調査関連の前提条件 52

2.4.2 パラメトリックな前提条件 52

2.4.3 成長率に関する前提条件 52

2.4.4 市場に関する前提条件 53

2.5 調査の限界 53

2.6 リスク分析 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 59

4.1 ニューロモデュレーション市場におけるプレイヤーにとっての魅力的な機会 59

4.2 アジア太平洋地域:エンドユーザー別・国別ニューロモデュレーション市場(2024年) 60

4.3 ニューロモデュレーション市場:地域別成長機会 61

4.4 ニューロモデュレーション市場:地域別構成 62

5 市場概要 63

5.1 はじめに 63

5.2 市場動向 63

5.2.1 推進要因 64

5.2.1.1 神経疾患および神経損傷の有病率の増加 64

5.2.1.2 高齢者層における神経疾患の高い発生率 64

5.2.1.3 先進的な医療インフラを背景とした政府の支援と資金提供の充実 65

5.2.1.4 先進的なニューロモデュレーションおよび神経刺激技術の開発 65

5.2.1.5 医療機器メーカー、医療提供者、研究機関間の協力関係の拡大 66

5.2.1.6 神経調節デバイスの償還制度の整備 66

5.2.2 制約要因 66

5.2.2.1 神経調節処置の高コスト 66

5.2.2.2 神経調節製品よりも薬物療法が優先される傾向 67

5.2.2.3 ニューロモデュレーション機器に伴う有害作用および合併症 67

5.2.3 機会 67

5.2.3.1 新興経済国における大規模な人口と高い医療支出 67

5.2.3.2 ニューロモデュレーションの適用範囲の拡大 68

5.2.4 課題 68

5.2.4.1 神経調節・神経刺激装置に対する厳格な規制枠組みと時間のかかる承認プロセス 68

5.2.4.2 訓練を受けた専門家の不足 69

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 69

5.4 価格分析 70

5.4.1 ニューロモデュレーション製品の平均販売価格動向、

刺激の種類別、2023–2025年 70

5.4.2 主要企業別ニューロモデュレーション製品の平均販売価格動向、2023–2025年 70

5.4.3 地域別ニューロモデュレーション製品の平均販売価格動向、

2023–2025年 71

5.5 バリューチェーン分析 725.6 サプライチェーン分析 735.7 地域別ニューロモデュレーション製品の平均販売価格動向、 2023–2025 71

5.5 バリューチェーン分析 72

5.6 サプライチェーン分析 73

5.7 エコシステム分析 74

5.8 投資・資金調達シナリオ 75

5.9 技術分析 76

5.9.1 主要技術 76

5.9.1.1 経皮的電気神経刺激 76

5.9.2 補完技術 77

5.9.2.1 ウェアラブル生体センサー 77

5.9.3 関連技術 77

5.9.3.1 再生医療および幹細胞 77

5.10 特許分析 77

5.10.1 主要特許リスト 79

5.11 貿易データ分析 80

5.11.1 HSコード901890の輸入データ 80

5.11.2 HSコード901890の輸出データ 80

5.12 主要会議・イベント(2025年~2026年) 81

5.13 ケーススタディ分析 82

5.13.1 研究、臨床実践、消費者向けアプリケーションにおける神経調節技術の活用 82

5.13.2 神経調節と集中リハビリテーションの併用による神経可塑性の促進と運動機能回復の改善 83

5.13.2 重度外傷性脳損傷患者における神経可塑性の増強と運動機能回復の改善に向けた、経皮的神経刺激と集中リハビリテーションの併用 82

5.13.3 非侵襲的脳刺激から深部脳刺激まで、神経調節処置の応用 83

5.14 規制分析 84

5.14.1 規制環境 84

5.14.1.1 北米 84

5.14.1.1.1 アメリカ 84

5.14.1.1.2 カナダ 84

5.14.1.2 ヨーロッパ 84

5.14.1.3 アジア太平洋地域 85

5.14.1.3.1 中国 85

5.14.1.3.2 日本 85

5.14.1.3.3 インド 86

5.14.2 規制機関、政府機関、その他の組織 87

5.15 ポーターの5つの力分析 89

5.15.1 供給者の交渉力 90

5.15.2 購入者の交渉力 90

5.15.3 新規参入の脅威 90

5.15.4 代替品の脅威 90

5.15.5 競争の激しさ 91

5.16 主要なステークホルダーと購買基準 91

5.16.1 購買プロセスにおける主要なステークホルダー 91

5.16.2 主要な購買基準 92

5.17 AI/汎用AIが神経調節市場に与える影響 92

5.17.1 はじめに 92

5.17.2 AIの可能性 93

5.17.3 AIの影響 93

5.17.4 AIを導入している主要企業 94

5.17.5 AIの将来性 94

5.18 2025年アメリカ関税がニューロモデュレーション市場に与える影響 94

5.18.1 はじめに 94

5.18.2 主な関税率 95

5.18.3 価格への影響分析 96

5.18.4 国・地域への影響 96

5.18.4.1 北米 96

5.18.4.2 ヨーロッパ 96

5.18.4.3 アジア太平洋地域 97

5.18.5 最終用途産業への影響 97

5.18.5.1 病院 97

6 技術別ニューロモデュレーション市場 98

6.1 はじめに 99

6.2 体内ニューロモデュレーション 99

6.2.1 体内ニューロモデュレーションによる治療効果の向上と医療費削減 99

6.3 体外ニューロモデュレーション 101

6.3 外部ニューロモデュレーション 101

6.3.1 神経学的および疼痛関連疾患に対する非侵襲的治療法の需要増加が成長を促進する 101

7

ニューロモデュレーション市場、刺激タイプ別 105 神経調節市場:刺激の種類別 105

7.1 はじめに 106

7.2 脊髄刺激 107

7.2.1 脊髄損傷の増加が市場成長を促進 107

7.3 深部脳刺激 110

7.3.1 制御された電気インパルスを送り、副作用を軽減する低侵襲深部脳刺激 110

7.4 仙骨神経刺激 113

7.4.1 高齢女性における慢性尿失禁の有病率増加が市場成長を促進 113

7.5 迷走神経刺激 116

7.5.1 てんかん発症率の上昇が次世代迷走神経刺激療法の導入を促進する 116

7.6 胃神経刺激 119

7.6.1 胃食道逆流症および胃不全麻痺の有病率増加が市場成長を促進 119

7.7 経皮的電気神経刺激(TENS) 122

7.7.1 低コストと使いやすさが医療分野での採用を促進 122

7.8 経頭蓋磁気刺激(TMS) 125

7.8.1 経頭蓋磁気刺激に伴う患者の不快感が最小限であることが需要を支える 125

7.9 呼吸電気刺激 128

7.9.1 高い治療効果と低侵襲脊髄治療への注目度向上による市場成長の促進 128

7.10 その他の刺激の種類 131

8 神経調節市場、用途別 135

8.1 はじめに 136

8.2 脊髄刺激用ニューロモデュレーション市場(用途別) 136

8.2.1 慢性疼痛 136

8.2.1.1 高齢者層における慢性疼痛の高発生率が市場成長を支える 136

8.2.2 脊椎手術後症候群(FBS) 139

8.2.2.1 脊椎手術件数の増加が市場成長を促進 139

8.2.3 虚血 142

8.2.3.1 神経調節療法の高い有効性が虚血治療の効果向上に寄与 142

8.3 深部脳刺激における神経調節市場:用途別 144

8.3.1 パーキンソン病 144

8.3.1.1 先進的なソリューションの開発と研究開発の増加が市場成長を促進 144

8.3.2 振戦 147

8.3.2.1 振戦の有病率増加と深部脳刺激療法の高い有効性が市場を牽引 147

8.3.3 うつ病 149

8.3.3.1 うつ病治療における深部脳刺激療法の採用促進に向けた継続的な研究と臨床試験 149

8.3.4 その他の深部脳刺激療法の適応 152

8.4 仙骨神経刺激によるニューロモジュレーション市場(用途別) 155

8.4.1 尿失禁 155

8.4.1.1 尿失禁の高い発生率が市場関係者にとって成長機会を提供 155

8.4.2 便失禁 158

8.4.2.1 仙骨神経刺激による症状再発の低減が便失禁の長期管理を支援 158

8.5 迷走神経刺激のニューロモデュレーション市場(用途別) 161

8.5.1 てんかん 161

8.5.1.1 デバイス植込み時のリスクが低く、電池寿命が長いことが市場成長に寄与 161

8.5.2 その他の迷走神経刺激応用分野 163

8.6 胃電気刺激による神経調節市場、

用途別 166

8.6.1 胃不全麻痺 166

8.6.1.1 胃不全麻痺治療に伴う入院期間の短縮が市場成長を促進 166

8.6.2 肥満 169

8.6.2.1 肥満の高い有病率と胃バイパス手術に伴うリスクが市場成長を推進 169

8.7 経皮的電気神経刺激(TENS)を用いたニューロモデュレーション市場:用途別 172

8.7.1 治療抵抗性うつ病 172

8.7.1.1 慢性および再発性うつ病の高い有病率が市場成長を促進 172

8.7.2 その他の経皮的電気神経刺激(TENS)の応用分野 175

8.8 経頭蓋磁気刺激(TMS)のニューロモデュレーション市場、

応用分野別 178

8.8.1 うつ病 179

8.8.1.1 反復経頭蓋磁気刺激は、患者様の受容性向上に伴い、良好な耐容性を有する処置となる見込み 179

8.8.2 片頭痛 181

8.8.2.1 片頭痛の高い有病率が市場成長を支える 181

8.9 呼吸電気刺激用ニューロモデュレーション市場、

用途別 184

8.9.1 脊髄損傷の発生率増加により、高度な治療オプションへの継続的な需要が保証される 184

8.10 その他の用途 186

9 神経調節市場、エンドユーザー別 189

9.1 はじめに 190

9.2 病院および外来手術センター 190

9.2.1 高度なインフラと複雑な神経疾患症例の管理能力が市場成長を促進 190

9.3 クリニックおよび理学療法センター 193

9.3.1 市場拡大を加速させるための専門性の集中とリハビリテーション管理の向上の必要性 193

9.4 その他のエンドユーザー 196

10 地域別ニューロモジュレーション市場 199

10.1 はじめに 200

10.2 北米 200

10.2.1 北米のマクロ経済見通し 200

10.2.2 アメリカ 206

10.2.2.1 予測期間中、アメリカが北米ニューロモデュレーション市場を主導する見込み 206

10.2.3 カナダ 210

10.2.3.1 神経疾患の増加率と政府資金の増加が市場成長を促進する見込み 210

10.3 ヨーロッパ 214

10.3.1 ヨーロッパのマクロ経済見通し 215

10.3.2 ドイツ 220

10.3.2.1 先進的な外科的イノベーションと有利な償還政策が市場を牽引 220

10.3.3 フランス 224

10.3.3.1 有利な医療改革が先進的な神経調節処置の採用を促進 224

10.3.4 英国 228

10.3.4.1 公的・民間セクターの医療支出および投資の増加が市場成長を促進 228

10.3.5 イタリア 232

10.3.5.1 高齢者人口における認知症およびアルツハイマー病の症例増加が市場成長を促進 232

10.3.6 スペイン 236

10.3.6.1 市場成長を支える政府主導の医療施策の推進 236

10.3.7 ロシア 240

10.3.7.1 人口動態の変化と神経疾患医療ニーズの高まりが需要を牽引 240

10.3.8 その他のヨーロッパ 244

10.4 アジア太平洋地域 248

10.4.1 アジア太平洋地域のマクロ経済見通し 248

10.4.2 中国 254

10.4.2.1 政府主導の医療改革と神経疾患の高い有病率が需要を促進 254

10.4.3 日本 258

10.4.3.1 革新的な医療提供と先進的なインフラ環境が市場成長を促進する 258

10.4.4 インド 262

10.4.4.1 急成長する医療観光と可処分所得の増加を伴う中産階級の台頭が市場成長を加速させる 262

10.4.5 オーストラリア 266

10.4.5.1 うつ病および心的外傷後ストレス障害(PTSD)の症例増加が市場需要を牽引する 266

10.4.6 その他のアジア太平洋地域 270

10.5 ラテンアメリカ 274

10.5.1 ラテンアメリカのマクロ経済見通し 275

10.5.2 ブラジル 279

10.5.2.1 医療インフラの改善が市場成長を促進 279

10.5.3 メキシコ 283

10.5.3.1 医療意識の拡大と神経疾患の増加が市場成長を後押し 283

10.5.4 その他のラテンアメリカ諸国 287

10.6 中東・アフリカ 291

10.6.1 医療インフラの改善と神経疾患ケアに対する意識の高まりが市場を牽引 291

10.6.2 中東・アフリカ地域のマクロ経済見通し 292

11 競争環境 297

11.1 はじめに 297

11.2 主要企業の戦略/勝つための権利 297

11.2.1 神経調節市場における主要プレイヤーの主要戦略 297

11.3 収益分析(2020年~2024年) 298

11.4 2024年の市場シェア分析 299

11.5 企業評価マトリックス:主要プレイヤー、2024年 301

11.5.1 スター企業 301

11.5.2 新興リーダー 301

11.5.3 普及型プレイヤー 302

11.5.4 参加企業 302

11.5.5 企業フットプリント:主要企業、2024年 303

11.5.5.1 企業フットプリント 303

11.5.5.2 地域別フットプリント 303

11.5.5.3 技術フットプリント 304

11.5.5.4 刺激種類別フットプリント 304

11.5.5.5 エンドユーザー別フットプリント 305

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 305

11.6.1 先進的企業 305

11.6.2 対応型企業 305

11.6.3 ダイナミック企業 305

11.6.4 スタート地点 306

11.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 307

11.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 307

11.6.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 308

11.7 企業評価と財務指標 310

11.7.1 企業評価 310

11.7.2 財務指標 310

11.8 ブランド/製品比較 311

11.9 競争環境 312

11.9.1 製品発売と承認 312

11.9.2 取引 313

12 企業プロファイル 314

12.1 主要企業 314

12.1.1 メドトロニック 314

12.1.1.1 事業概要 314

12.1.1.2 提供製品 316

12.1.1.3 最近の動向 316

12.1.1.3.1 製品承認 316

12.1.1.4 MnMの見解 317

12.1.1.4.1 勝つ権利 317

12.1.1.4.2 戦略的選択 317

12.1.1.4.3 弱点と競合上の脅威 317

12.1.2 ボストン・サイエンティフィック社 318

12.1.2.1 事業概要 318

12.1.2.2 提供製品 320

12.1.2.3 最近の動向 320

12.1.2.3.1 製品承認 320

12.1.2.3.2 取引 321

12.1.2.4 MnMの見解 321

12.1.2.4.1 勝利の権利 321

12.1.2.4.2 戦略的選択 321

12.1.2.4.3 弱みと競合上の脅威 321

12.1.3 アボット 322

12.1.3.1 事業概要 322

12.1.3.2 提供製品 323

12.1.3.3 最近の動向 324

12.1.3.3.1 製品発売と承認 324

12.1.3.4 MnMの見解 324

12.1.3.4.1 勝利の権利 324

12.1.3.4.2 戦略的選択 324

12.1.3.4.3 弱みと競合上の脅威 324

12.1.4 リバノバ・ピーエルシー 325

12.1.4.1 事業概要 325

12.1.4.2 提供製品 326

12.1.4.3 最近の動向 327

12.1.4.3.1 製品発売 327

12.1.4.4 MnMの見解 327

12.1.4.4.1 勝つ権利 327

12.1.4.4.2 戦略的選択 327

12.1.4.4.3 弱みと競合上の脅威 327

12.1.5 NEVRO CORP. 328

12.1.5.1 事業概要 328

12.1.5.2 提供製品 329

12.1.5.3 最近の動向 329

12.1.5.3.1 製品承認 329

12.1.5.3.2 取引 330

12.1.5.4 MnMの見解 330

12.1.5.4.1 勝利の権利 330

12.1.5.4.2 戦略的選択 330

12.1.5.4.3 弱点と競合上の脅威 330

12.1.6 ニューロペース社 331

12.1.6.1 事業概要 331

12.1.6.2 提供製品 332

12.1.7 バイオベンタス 333

12.1.7.1 事業概要 333

12.1.7.2 提供製品 334

12.1.7.3 最近の動向 335

12.1.7.3.1 製品承認 335

12.1.8 エレクトロコア社 336

12.1.8.1 事業概要 336

12.1.8.2 提供製品 337

12.1.8.3 最近の動向 338

12.1.8.3.1 製品発売 338

12.1.8.3.2 取引 338

12.1.9 HELIUS MEDICAL TECHNOLOGIES, INC. 339

12.1.9.1 事業概要 339

12.1.9.2 提供製品 340

12.1.9.3 最近の動向 341

12.1.9.3.1 取引 341

12.1.10 ニューロネティクス 342

12.1.10.1 事業概要 342

12.1.10.2 提供製品 343

12.1.10.3 最近の動向 344

12.1.10.3.1 製品承認 344

12.1.10.3.2 取引 344

12.2 その他の企業 345

12.2.1 ニューロシグマ社 345

12.2.2 ソテリックス・メディカル社 346

12.2.3 シナプス・バイオメディカル社 347

12.2.4 アレバ・ニューロセラピューティクス社 348

12.2.5 セラニカ・バイオエレクトロニクス社 349

12.2.6 ギマー・メディカル社 350

12.2.7 ナルー・メディカル社 351

12.2.8 マイクロトランスポンダー社 351

12.2.9 マグスティム社 352

12.2.10 アンバー・セラピューティクス社 353

12.2.11 TVNSテクノロジーズ社 354

12.2.12 バイオウェーブ 355

12.2.13 バイオトロニック 356

12.2.14 サルーダ・メディカル・ピーティーワイ・リミテッド 357

12.2.15 スプリー 358

13 付録 359

13.1 ディスカッションガイド 359

13.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 363

13.3 カスタマイズオプション 365

13.4 関連レポート 365

13.5 著者詳細 366

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/