主要な市場動向とインサイト

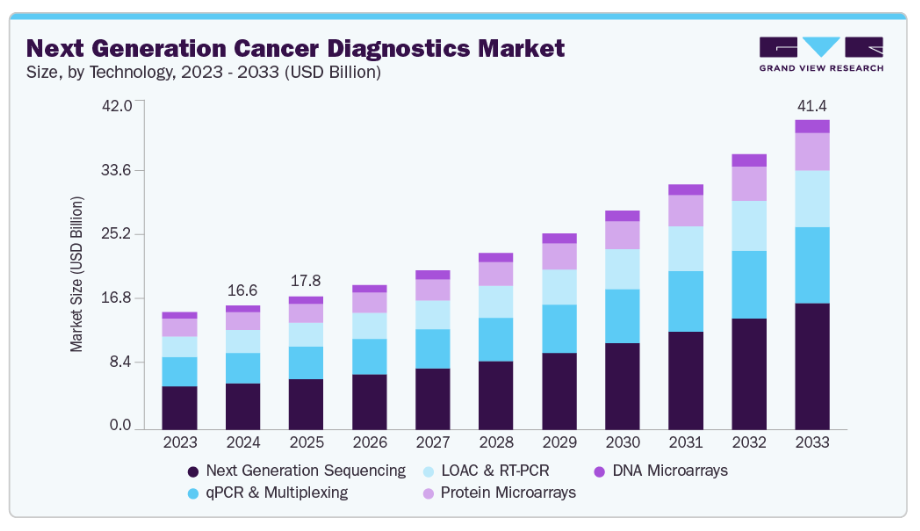

- 技術別では、次世代シーケンシング分野が2024年に37.26%の最高市場シェアを占めました。

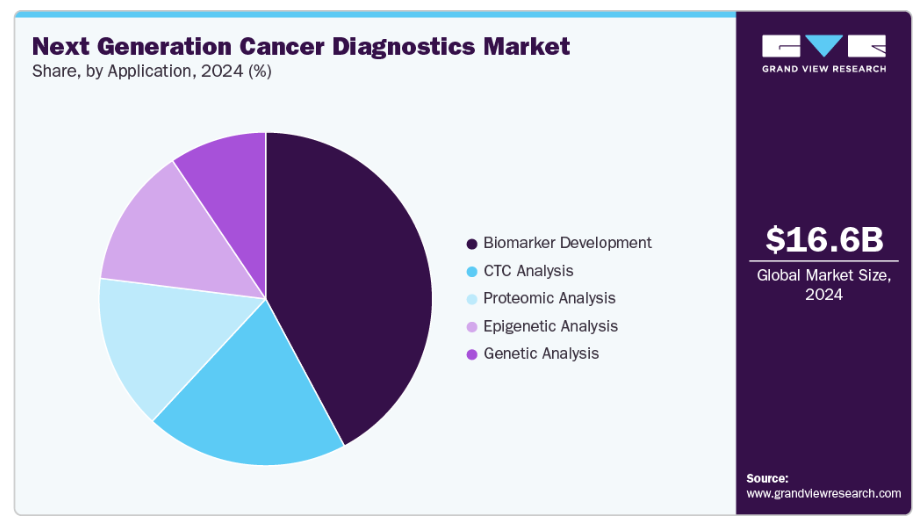

- 用途別では、バイオマーカー開発分野が2024年に42.18%の最高市場シェアを占めました。

- 機能別では、治療モニタリング分野が2024年に25.84%の最高シェアを占めました。

市場規模と予測

- 2024年市場規模:166億1,000万米ドル

- 2033年予測市場規模:414億4,000万米ドル

- CAGR(2025-2033年):11.15%

- 北米:2024年における最大市場

がん診断においては、従来より身体検査、臨床検査、画像検査、生検など複数の検査が実施されてまいりました。腫瘍専門医による予後判断や治療方針決定を伴う通常の診断手順の各段階には、潜在的な合併症を回避するための明確なアプローチが確立されています。これは、治療計画の重要性を超え、腫瘍学ライフサイクル全体を通じた診断の極めて重要な意義を浮き彫りにするものです。

次世代シーケンシング(NGS)は、腫瘍の包括的なゲノムプロファイリングを可能にし、患者を標的療法と結びつけることで、腫瘍学診断における変革的な力となっています。実用的な変異や分子レベルの変化を特定することで、NGSは臨床転帰を改善する個別化医療戦略を支援します。しかしながら、実用的な変異を有する全ての患者が最終的に標的療法を受けるわけではないため、日常診療におけるシーケンシングの影響については、より明確なエビデンスの層別化が依然として必要です。治療経路におけるシーケンス実施のタイミング、医師による解釈、限られたアクセス可能性、費用対効果といった障壁が、より広範な導入を阻み続けています。

TAPUR研究やNCI MATCH研究といった大規模イニシアチブは、シーケンスに基づく治療選択の影響に関する確固たる実世界エビデンスの創出を目指しています。CMS(米国医療保険サービスセンター)の全国保険適用決定により、FoundationOne CDx(F1CDx)などの検査が承認されアクセスは拡大しましたが、「エビデンス開発中の保険適用」要件が撤廃されたことで、全生存期間、無増悪生存期間、奏効率などの指標を含む継続的なアウトカム追跡の必要性がさらに高まっています。批判的な見解では、NCI MATCHにおける特定標的療法群の反応率が限定的であった事例が示すように、F1CDxのような広範なパネル検査は、必ずしも比例した臨床的利益をもたらさず、コスト増加を招く可能性があるとしています。これは、シーケンスに基づく治療アプローチのさらなるエビデンスに基づく検証の必要性を強調するものです。

ゲノミクスを超え、この分野はマルチオミクス統合へと急速に拡大しています。DNAが静的な設計図を提供する一方、RNAシーケンシング(トランスクリプトミクス)やプロテオミクス(質量分析)といった補完的手法は、遺伝子発現やタンパク質シグナル伝達経路に関する動的な知見をもたらします。代謝オミクスと組み合わせることで、これらのデータ層は腫瘍生物学の包括的な全体像を構築します。TCGAのようなプロジェクトは統合オミクスの可能性を浮き彫りにしましたが、これらのデータセットを臨床的に実用可能な出力に調和させる課題は依然残されています。

同時に、企業はこうした技術の臨床展開を加速させています。2025年5月、イルミナ社は腫瘍学ポートフォリオを拡充し、全がん種対応のCDx(診断関連治療)を主張する初のFDA承認流通型CGP IVDキット「TruSight Oncology(TSO)Comprehensive」を発売しました。本キットは現在、メディケアおよび大半の民間保険プランで償還対象となっています。500以上の遺伝子をカバーする本検査は、日本でも規制当局の承認を取得し、地域病院や学術機関において臨床実践に統合されつつあります。イルミナ社はピラー・バイオサイエンシズ社との提携も深化させ、MiSeq Dxシステム上でoncoReveal® CDxパネルを追加し、院内腫瘍プロファイリングへのアクセスをさらに民主化しました。同様に、2025年6月にはQIAGEN社とインサイト社が、骨髄増殖性腫瘍向けのマルチモーダルNGSコンパニオン診断薬開発に関する提携を開始しました。本診断薬はイルミナ社のNextSeq 550Dxプラットフォーム上で検証されます。この検査はmutCALR変異を検出するもので、インサイト社の真性多血症および骨髄線維症に対する革新的抗体プログラム(INCA033989)を支援します。2025年3月には、GenomOncology社がChronetyx Laboratories社と提携し、自社のPathology WorkbenchソフトウェアをChronetyx社のFDA承認・CE-IVDマーク取得済み検査「Cyx Solid Tumor 505」と統合することで臨床導入を効率化。三次分析の自動化によりNGS結果のターンアラウンドタイムを大幅に短縮しました。これらの取り組みは、主要企業が償還、ワークフロー自動化、バイオマーカー拡大におけるボトルネックをどのように解決し、精密腫瘍学の導入を加速させているかを示しています。

NGSは免疫腫瘍学診断においても中心的な役割を果たしています。腫瘍変異負荷(TMB)、PD-L1発現、ネオアンチゲンプロファイリングは、免疫チェックポイント阻害剤への反応を予測するバイオマーカーとしてますます活用されています。進行性肝細胞癌(HCC)に関するエビデンスでは、TP53変異が生存率向上と相関し、TERTおよびBRD4変異が予後不良を示すことが明らかになっています。エクソームシーケンスとプロテオミクスを組み合わせることで、主要組織適合抗原複合体(MHC)によって提示される新規抗原を特定し、個別化免疫療法戦略の指針とすることが可能です。

液体生検や単一細胞シーケンスといった新興診断法が市場をさらに変革しています。液体生検は循環腫瘍DNA(ctDNA)を非侵襲的に検出する手法であり、治療抵抗性をリアルタイムでモニタリングします。一方、単一細胞シーケンスは腫瘍内異質性を解明し、耐性や転移を促進する可能性のあるサブクローンを特定します。これらの技術は従来の組織生検の主要な限界を克服し、精密腫瘍学の普及を加速させる基盤となります。

これらの進歩を強力に推進する要素が、人工知能(AI)と機械学習(ML)の統合です。これらのツールは膨大な次世代シーケンシング(NGS)およびマルチオミクスデータセットを分析し、予測モデリング、治療選択、耐性メカニズムに役立つ隠れた相関関係を明らかにします。AI強化型バイオインフォマティクスパイプラインは、診断精度の向上、結果報告時間の短縮、臨床意思決定の最適化が期待され、次世代がん診断市場における重要な成長ドライバーとなるでしょう。

しかしながら、依然として重大な課題が残されています。検出された変異の全てが治療に有用なわけではなく、多くの変異は臨床的有用性が不確かなグレーゾーンに属します。偶発的所見、患者同意、データプライバシーに関する倫理的考慮事項が、導入をさらに複雑にしています。NGSおよび関連技術の潜在能力を最大限に引き出すためには、標準化されたガイドライン、より強固なエビデンス基盤、ならびに腫瘍学者、遺伝学者、バイオインフォマティシャン、倫理学者による学際的な連携が不可欠です。

全体として、市場は単一モダリティのゲノムプロファイリングから、統合されたAI駆動型マルチオミクスソリューションへと進化しています。イルミナのFDA承認済みCGPアッセイ、QIAGENの血液学に特化したコンパニオン診断、GenomOncologyのワークフロー自動化パートナーシップといった進歩に加え、液体生検や免疫腫瘍学バイオマーカーの普及が進む中、この分野は大幅な成長が見込まれています。しかしながら、長期的な成長軌道は、実臨床における明確な臨床的有用性、費用対効果、および患者アウトカムの改善を実証できるかどうかにかかっています。

市場の集中度と特性

本業界は高度にイノベーション主導型であり、次世代シーケンシング(NGS)、液体生検、単一細胞シーケンシング、マルチオミクス統合などの進歩が特徴です。AIを活用したバイオインフォマティクス、空間生物学、プロテオゲノミクスは、診断の臨床的適用範囲を拡大しています。エラー抑制技術、迅速なターンアラウンドワークフロー、分散型IVDキットの革新により、中央検査機関を超えた地域がん診療現場への普及が加速しています。微小残存病変モニタリング、ctDNAメチル化アッセイ、多癌種早期検出(MCED)検査などの新興応用分野は、さらなる変革の可能性を示唆しています。全体として市場は高い革新性を示し、精密がん医療の普及拡大と患者アウトカムの改善を可能にしています。

主要プレイヤーがシーケンシング、インフォマティクス、コンパニオン診断の能力を統合する中、市場では活発なM&A活動が見られます。大手診断企業やシーケンシングプロバイダーは、バイオマーカーポートフォリオの拡大、AI駆動型レポートの統合、規制承認済みIVDパイプラインの強化を目的に、小規模なイノベーターを買収しています。製薬企業と診断企業間の提携は、マルチモーダルコンパニオン診断の共同開発を推進しています。戦略的買収は、エンドツーエンドの提供体制強化を目的に、液体生検企業やバイオインフォマティクスプラットフォームも対象としています。全体として、M&A活動は依然として重要な成長の鍵であり、企業が技術導入を加速し、償還範囲を拡大し、精密がん治療における競争優位性を達成するのに貢献しています。

規制は業界形成において中心的な役割を果たしています。包括的ゲノムプロファイリング検査(例:F1CDx、イルミナTSO Comprehensive)のFDA承認は、支払者による保険適用を確保することで導入を加速させました。CMS(医療保険サービスセンター)の償還決定は、特にメディケア患者におけるアクセス性に直接影響します。検査室開発検査から流通可能な体外診断用キットへの移行は、規制強化を反映しています。米国・EU・日本における基準のグローバル調和は普及を促進する一方、コンプライアンス負担も増加させています。コンパニオン診断薬に対する規制支援は、製薬企業と診断薬メーカーの連携を強化します。総じて規制は触媒と制約の両面を持ち、導入・価格設定・臨床統合に影響を与えています。

NGSベースの診断が主流である一方、標的PCR検査、FISH、免疫組織化学、画像診断などの代替手段も存在します。これらの代替手段は、単一遺伝子変異、コスト重視の環境、迅速な結果が必要な場合に依然として有用です。しかし、その適用範囲の狭さから、多遺伝子層別化においてはCGP(包括的遺伝子プロファイリング)に比べて効果的ではありません。液体生検や新興のMCED検査も代替手段として機能し、非侵襲的アプローチを提供します。代替技術は、特に地域がん診療において、NGSを置き換えるのではなく補完する場合もあります。最終的には代替技術が競争をもたらしますが、包括的ながん診断におけるゴールドスタンダードとしてNGSが優位となる傾向にあります。

次世代がん診断のエンドユーザーは多様で、学術医療センター、地域がん診療ネットワーク、検査機関、バイオ医薬品企業に及びます。当初は先進的なインフラを備えた主要がんセンターに導入が集中していました。しかし、流通可能な体外診断用キットと保険適用により、地域病院や地方検査機関へのアクセスが分散化しています。バイオ医薬品企業も、コンパニオン診断開発や臨床試験の層別化において主要な顧客セグメントです。こうした多様性にもかかわらず、がん医療は依然として分断化されており、購買力が制限されています。全体として、エンドユーザーの集中度は中程度であり、アクセシビリティ、償還、進化する臨床ガイドラインに牽引され、複数の医療レベルで採用が拡大しています。

技術インサイト

技術別では、次世代シーケンシング技術が2024年に37.26%のシェアで市場を支配し、予測期間を通じて最も速い成長率を示すと予想されます。この技術は複数の遺伝子または遺伝子変異の同時解析を可能にし、ゲノム構造の包括的な把握を提供します。これにより遺伝子変異、増幅、欠失、再編成など様々な形態の遺伝子変異の検出が可能となり、正確な診断と個別化治療選択に不可欠です。

2023年1月、QIAGEN社はヘリックス社と独占的戦略的提携を締結し、コンパニオン診断薬の開発を通じて遺伝性疾患の治療推進を図りました。本提携では、ヘリックス社のラボラトリープラットフォームを活用し、QIAGEN社のバイオ医薬品分野における関係性、次世代シーケンシング(NGS)技術、グローバルな規制に関する専門知識を基盤としています。NGSおよびPCR技術を用いた診断ソリューションの提供と、実世界エビデンス活用のための患者募集により、提携による統合ソリューションの提供が加速されると見込まれます。

DNAおよびタンパク質マイクロアレイの使用率は、NGSベースの技術への選好が有利にシフトするため、減少すると予想されます。NGSシステムの技術的進歩、ライブラリ調製プロトコルの開発、データ解釈ツールの進化が、研究機関におけるNGSの採用拡大を大きく推進してきました。主要市場調査機関による分析でも、今後10年間でNGSベースの診断が主流となるにつれ、DNAマイクロアレイの市場シェアは大幅な減少が見込まれることが示されています。

がん種別インサイト

その他セグメントは2024年に43.44%の収益シェアを占め、市場を支配しました。このセグメントの優位性は、様々な種類のがんをより正確かつ包括的に検出・プロファイリング可能にした次世代技術の進歩によるものです。これには、特定のがんと関連する遺伝子変異、バイオマーカー、分子シグネチャの同定が含まれます。高度な診断ツールを用いてこれらの多様ながん種を精密に診断・モニタリングする能力が、市場成長を推進しています。さらに、その他のがん種セグメント内における特定のがん種に対する個別化医療や標的療法への注目の高まりが、先進的診断ソリューションの需要をさらに牽引しています。

乳がんセグメントは、予測期間において12.30%という最速のCAGRで成長すると見込まれています。乳がんは世界的に最も罹患率の高いがんの一つであり、多くの患者様に影響を及ぼしています。乳がんの罹患率上昇に加え、啓発活動や検診プログラムの拡充が、このセグメントの高い成長に寄与しています。診断技術や検診方法の進歩により、乳がんの検出精度と早期診断が向上しました。この早期発見により、適切な時期の介入、より効果的な治療、そして患者様の予後改善が可能となっています。マンモグラフィー、超音波検査、MRIなどの高度な画像診断技術の採用と、バイオマーカーに基づく検査法の開発により、乳がん診断の精度と効率性が向上しています。

機能別インサイト

機能別では、治療モニタリング分野が2024年に25.84%のシェアで市場をリードしました。がん治療における標的療法や免疫療法の採用増加に伴い、効果的な治療モニタリングの必要性が高まっています。これらの先進的治療法は、腫瘍への影響を評価し最適な患者転帰を確保するため、綿密なモニタリングを必要とすることが多いです。次世代がん診断技術は、標的療法の反応に関連する特定の遺伝子変異やマーカーを検出する能力を提供し、治療効果のリアルタイムモニタリングを可能にします。さらに、次世代シーケンシング(NGS)、液体生検、分子イメージング技術の継続的な進歩により、治療モニタリングの感度、精度、効率性が大幅に向上しています。例えば、2022年3月には、ノバルティスの「Pluvicto」が進行性PSMA陽性転移性去勢抵抗性前立腺癌の治療薬として、初の標的放射性リガンド療法としてFDAの承認を取得しました。

予後診断セグメントは、予測期間において12.01%という最も高い成長率が見込まれています。化学療法、放射線治療、遺伝子治療などのがん治療法やプロトコルの設計は、患者ごとに異なるがんの予後が重要な役割を果たすという事実の影響を受けています。例えば、2023年3月には、高度な予測的・予後的がん検査に注力する企業であるアルテラ社が、マルチモーダルAIを用いた個別化がん治療のために9000万米ドルの資金調達を行いました。

アプリケーション別インサイト

アプリケーション別では、バイオマーカー開発が2024年に42.18%の収益シェアで市場を牽引しました。これは、バイオマーカー検査が研究段階で最大90%に達する高い精度を示し、腫瘍スクリーニングの感度向上に寄与するためです。さらに、腫瘍学診断の需要増加に対応する革新的技術の登場が、市場の成長をさらに加速させています。例えば、2023年7月には、クエスト・ダイアグノスティックス社がエンビジョン・サイエンシズ社と提携し、精度向上に寄与する新たな前立腺バイオマーカー検査の開始を発表しました。

遺伝子解析は、予測期間において13.20%という最速のCAGRで成長すると見込まれています。ゲノム技術と手法の進歩により、遺伝子解析の効率性、速度、手頃な価格が大幅に向上しました。これにより、より幅広い研究者、臨床医、消費者が遺伝子解析を利用できるようになりました。さらに、遺伝性腫瘍疾患の有病率の増加と個別化医療への需要の高まりが、包括的な遺伝子解析に対する強いニーズを生み出しています。遺伝子解析は、疾患に関連する遺伝的変異、突然変異、バイオマーカーを特定する上で重要な役割を果たし、正確な診断、予後予測、治療法の選択を可能にします。さらに、予測期間における腫瘍学診断向け遺伝子解析の成長は、腫瘍誘発変異の早期検出に向けた革新的ツール・ソリューションの開発に焦点を当てた研究プロジェクト数の増加により、大きく影響を受けると予想されます。

地域別インサイト

北米次世代がん診断市場は、2024年に40.17%の収益シェアで主導的地位を占めました。北米市場は、がん罹患率の上昇、AI、液体生検、画像診断などの技術進歩、そして支援的な規制枠組みによって牽引されています。北米の肝臓がん診断市場では、MRI、CTスキャン、超音波検査などの画像診断技術を含む非侵襲的手法への移行が進んでおり、これらは肝臓腫瘍のより正確かつ早期の検出を可能にします。

米国次世代がん診断市場の動向

米国における次世代がん診断市場は、強力な償還枠組み、FoundationOne CDxやIllumina TSO ComprehensiveなどのCGPアッセイに対するFDA承認、NCI-MATCHやTAPURなどの大規模イニシアチブによって牽引されています。地域がん診療ネットワークでは、配布可能なIVDキットの採用が増加し、主要な学術機関以外へのアクセス分散化が進んでいます。液体生検、MRDモニタリング、多がん早期検出は、支払者の関心が高まるにつれて普及が進んでいます。製薬企業と診断メーカーのコンパニオン診断薬における連携は共同開発を加速させております。AIを活用したバイオインフォマティクスと電子健康記録(EHR)の統合により、検査結果の報告までの時間を短縮しております。全体として、米国市場は堅調なイノベーションパイプライン、強力な保険適用範囲、規制の明確性により恩恵を受けており、精密腫瘍学分野における継続的な優位性を確保しております。

欧州における次世代がん診断市場の動向

欧州の次世代がん診断市場は、精密腫瘍学への政策的な重点、ホライズン・ヨーロッパのような汎欧州イニシアチブ、各国レベルのゲノムプログラムにより拡大しています。イルミナのTSO ComprehensiveなどのCEマーク取得検査キットが病院での導入を推進しています。償還制度は国によって異なり、西ヨーロッパは中東欧よりも急速に進展しています。官民連携により液体生検や微小残存病変(MRD)監視技術の研究開発が促進されています。体外診断用医療機器規則(IVDR)に基づく規制調和はコンプライアンス負担を生む一方、臨床的検証を強化しています。ドイツ、フランス、英国が導入を主導し、他国は集中型ゲノム医療イニシアチブを通じて追随中です。マルチオミクスやAI活用ワークフローへの需要拡大は、欧州が個別化腫瘍学へ戦略的に移行していることを示しています。

英国の次世代がん診断市場は、NHSゲノム医療サービスにより恩恵を受けています。同サービスはNGSを日常的ながん治療に統合しています。全国ゲノム検査ディレクトリは腫瘍プロファイリングを優先し、がん患者は標準化された枠組みのもとでCGP(がんゲノムプロファイリング)へのアクセスを得ています。製薬企業と診断プロバイダーの連携は、臨床試験および商業化におけるコンパニオン診断の導入を支援しています。Genomics EnglandなどによるAI駆動型バイオインフォマティクスへの投資は、データ統合と解釈を強化しています。パイロットプログラムに支えられ、非侵襲的モニタリングのための液体生検導入が増加中です。コスト抑制圧力にもかかわらず、NHSの集中型資金調達は公平なアクセスに有利な環境を創出し、英国を精密腫瘍学導入の先駆者にしています。

ドイツの次世代がん診断市場は、強固な臨床インフラ、大規模腫瘍センター、分子診断に対する有利な償還制度によって形成されています。同国における包括的ゲノムプロファイリングの早期導入は、ゲノム診断法に基づく規制枠組みによって促進されてまいりました。製薬企業とドイツがん研究センターとの連携がコンパニオン診断薬の開発を推進しております。学術病院は液体生検と微小残存病変(MRD)モニタリングの臨床ワークフローへの統合を主導しております。ドイツの強力なバイオテクノロジー産業は、マルチオミクスおよびAI駆動型分析の革新に貢献しております。しかしながら、アクセスにおける地域格差と複雑な償還経路は依然として課題となっております。全体として、ドイツは次世代精密腫瘍学ソリューションにおける欧州の主要拠点としての地位を確立しています。

アジア太平洋地域における次世代がん診断市場の動向

アジア太平洋地域の次世代がん診断市場は、予測期間中に著しい成長を示すと予測されています。これは、大規模かつ増加傾向にある人口が腫瘍疾患の有病率上昇に寄与しているためです。有病率の上昇は、高度な診断技術への需要を促進し、市場成長を後押しします。さらに、地域内の多くの国々において、医療インフラの改善と質の高い医療サービスへのアクセス拡大への注力が強まっており、がん診断・治療能力の向上につながっています。これが次世代がん診断技術の採用を促進しています。

中国における次世代がん診断市場は、政府支援のゲノム解析プログラム、増加するがん負担、BGIやWuXi NextCODEといった国内シーケンシング企業からの投資拡大に後押しされ、急速に拡大しています。液体生検の導入が急増しており、特に肺がんにおいて、迅速な結果提供を可能とする革新的な現地検査法がこれを支えています。規制改革により体外診断薬(IVD)の承認プロセスは改善されていますが、地域間のアクセス格差は依然として存在します。現地でのコンパニオン診断(CDx)開発に向けた製薬企業との提携が拡大し、国内企業はイルミナやロシュといったグローバル企業との競争を強めています。AIを活用したバイオインフォマティクスと大規模患者データセットの組み合わせにより、予測モデリングが強化されています。中国は次世代がん診断(NGCD)の商業化において、世界のイノベーション拠点となりつつあります。

日本の次世代がん診断市場は、政府の精密医療推進施策やイルミナのTSO包括的IVDキットを含む最近の規制承認に支えられています。特定NGSベースがん診断の国民健康保険適用が臨床導入を加速させています。日本の医療機関では、特に肺がん・大腸がん・胃がんにおいて、CGP(がん遺伝子パネル検査)を標準治療経路に組み込みつつあります。診断企業と地域学術機関の連携がバイオマーカー発見を推進。侵襲的生検が困難な患者を中心に、液体生検の導入が拡大しています。高齢化社会の進展が需要を牽引する一方、イノベーションエコシステムではNGSとプロテオミクス・メタボロミクスの統合が重視されています。総合的に見て、日本は保険制度に支えられた成熟した精密腫瘍学市場として台頭しつつあります。

ラテンアメリカ次世代がん診断市場動向

ラテンアメリカの次世代がん診断市場は成長段階にあり、ブラジルとメキシコが主導しています。ゲノムインフラへの投資増加と地域連携が進んでいます。保険償還の課題や医療アクセスの格差により、導入状況は依然として不均一です。民間病院やがんセンターが早期導入者である一方、公的医療システムではCGPの統合が遅れています。製薬企業と診断会社の提携は、臨床試験の被験者募集とコンパニオン診断薬へのアクセスに焦点を当てています。液体生検は非侵襲的であることから、都市部での導入が加速しています。国際的な連携が地域的な成長を支えていますが、コスト、アクセス、規制の整合性は、より広範な導入における主要な障壁として残っています。

ブラジルにおける次世代がん診断市場の動向

ブラジルの次世代がん診断市場はラテンアメリカ最大の市場であり、主要な民間腫瘍センターではCGP(がん遺伝子パネル)と液体生検の導入が進んでいます。政府のがん対策プログラムでは NGS の統合がますます模索されていますが、公的医療制度における償還は依然として限定的です。ロシュなどのグローバル企業と現地の研究所との提携により、診断へのアクセスが拡大しています。製薬会社は、バイオマーカーに基づく患者の層別化を支援するため、ブラジルの病院と臨床試験に取り組んでいます。がん発生率の上昇と患者数の多さが需要を牽引しています。しかし、経済格差と断片化した医療インフラが、公平なアクセスを制限しています。体系的な償還とアクセスの課題があるにもかかわらず、ブラジルは精密腫瘍学の地域的リーダーになりつつあります。

中東およびアフリカにおける次世代がん診断市場の動向

中東およびアフリカ(MEA)における次世代がん診断市場は、まだ初期段階にあり、その導入は、より豊かな湾岸協力会議(GCC)諸国に集中しています。アラブ首長国連邦やサウジアラビアなどの国々は、イルミナ、アストラゼネカ、SOPHiA GENETICS などのグローバル企業と提携し、ゲノム医療センターに投資を行っています。南アフリカは、分子診断の導入においてサハラ以南のアフリカをリードしていますが、アクセスとコストの障壁に直面しています。限られた償還枠とインフラの格差により、アフリカの大部分での普及は制限されています。しかし、がん発生率の上昇、政府支援の精密医療イニシアチブ、および国際企業との提携は、この新興地域における長期的な成長の可能性を大きく示唆しています。

サウジアラビアの次世代がん診断市場は、中東における精密腫瘍学の拠点として急速に台頭しています。同国は「ビジョン2030」構想に支えられ、ゲノム医療インフラに多額の投資を行っています。リヤドやジェッダの主要病院では、イルミナやSOPHiA GENETICSといった国際企業との連携により、がん治療ワークフローへCGP(がん遺伝子プロファイリング)を統合しています。政府資金はがんゲノム研究を支援し、民間病院は液体生検や微量残存病変(MRD)検査の早期導入者となっています。製薬企業と診断機器メーカーの提携は、同地域におけるコンパニオン診断薬の臨床試験に焦点を当てています。コストや人材育成の障壁はあるものの、サウジアラビアの強力な投資姿勢は、中東における主要な次世代がん診断(NGCD)市場としての地位を確固たるものにしています。

次世代がん診断主要企業の動向

次世代がん診断市場で事業を展開する主要企業は、自社製品・サービスの存在感強化と普及拡大に向け、様々な取り組みを進めております。事業拡大や提携といった戦略が市場成長を牽引する鍵となっております。

次世代がん診断主要企業:

以下は次世代がん診断市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Janssen Pharmaceuticals, Inc.

- Illumina, Inc.

- Novartis AG

- F. Hoffmann-La Roche Ltd

- Koninklijke Philips N.V.

- QIAGEN

- Agilent Technologies, Inc. (Dako)

- Abbott

- Thermo Fisher Scientific Inc.

- GE HealthCare.

最近の動向

- 2025年1月、ガードアント・ヘルスは、ガードアント・リビール™ MRD検査を固形腫瘍の追加適応症へ拡大することを発表し、再発モニタリング向けの液体生検ポートフォリオを強化しました。

- 2025年2月、ロシュ・ダイアグノスティックスはジェネンテックと提携し、新規免疫腫瘍学薬剤向けのコンパニオン診断薬を共同開発しました。これにより、次世代シーケンシング(NGS)ベースのバイオマーカーパネルを、今後発売予定の治療法と連携させることが可能となります。

- 2025年3月、Natera社は、大腸癌および乳癌におけるSignatera™ MRDプラットフォームの検証を目的として、グローバル製薬企業との臨床試験協力を拡大しました。

- 2025年4月、サーモフィッシャーサイエンティフィック社は、Genexus Dxシステム上で改良版Oncomine Precision Assayを導入し、標的ゲノムプロファイリングの当日結果提供を実現しました。

- 2025年5月、イルミナ社はTSO Comprehensive(FDA承認)およびPillar oncoReveal CDxの発売によりオンコロジー製品群を拡充し、米国および日本において広範な保険適用を獲得しました。

- 2025年6月、QIAGEN社とインサイト社は、変異型CALR遺伝子に起因する骨髄増殖性腫瘍(MPNs)向けのマルチモーダルNGSベースコンパニオン診断パネル開発に向けたグローバル協業を発表しました。

- 2025年7月、ファウンデーションメディシン(ロシュグループ)は、RNAやプロテオミクスバイオマーカーを含むマルチオミクス知見を統合し、治療マッチング精度を向上させた「ファウンデーションワンCDx」の強化版を発売しました。

- 2025年8月、Caris Life Sciences社は欧州全域で包括的分子プロファイリングサービスを拡大し、臨床試験患者募集のため学術がんセンターと提携いたしました。

- 2025年9月、GenomOncology社はChronetyx Laboratories社と提携し、AI駆動型Pathology Workbenchを統合。NGS検査の所要時間を短縮し、がん治療判断の迅速化を実現いたしました。

- 2025年10月、テンパス・ラボはNGSデータと電子健康記録を統合し、がん治療の推奨を個別化するAI搭載臨床意思決定支援システムを導入しました。

- 2025年11月、SOPHiA GENETICSはクラウドベースプラットフォームを液体生検アッセイ対応に拡張し、中東のがんセンターと提携して精密がん治療ソリューションの拡大を図りました。

- 2025年12月、アジレント・テクノロジーズ社は、高スループットがん診断向けに設計された新たなNGSターゲットエンリッチメントキットのラインを発表し、検査室の効率化と臨床導入の促進を目指しました。

グローバル次世代がん診断市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新動向の分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchはグローバル次世代がん診断市場レポートを技術、用途、がん種別、機能、地域に基づいてセグメント化しております:

-

- 技術別展望(収益、百万米ドル、2021年~2033年)

-

- 次世代シーケンシング(NGS)

- qPCRおよびマルチプレクシング

- LOACおよびRT-PCR

- タンパク質マイクロアレイ

- DNAマイクロアレイ

- 用途別展望(収益、百万米ドル、2021年~2033年)

- バイオマーカー開発

- CTC分析

- プロテオミクス分析

- エピジェネティック分析

- 遺伝子分析

- がん種別展望(収益、百万米ドル、2021年~2033年)

- 肺がん

- 乳がん

- 大腸がん

- 子宮頸がん

- その他

- 機能別見通し(収益、百万米ドル、2021年~2033年)

- 治療モニタリング

- コンパニオン診断

- 予後診断

- がん検診

- リスク分析

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 次世代がん診断市場:調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメント定義

1.1.1.1. 技術セグメント

1.1.1.2. 用途セグメント

1.1.1.3. がん種類セグメント

1.1.1.4. 機能セグメント

1.2. 地域別範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 次世代がん診断市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 技術と応用分野の概要

2.3. がん種類と機能の概要

2.4. 競争環境の概要

第3章 次世代がん診断市場:変数、動向、範囲

3.1 市場セグメンテーションと範囲

3.2 市場系統展望

3.2.1 親市場展望

3.2.2 関連/補助市場展望

3.3 市場ダイナミクス

3.4 市場推進要因分析

3.4.1 遺伝子シーケンシングコストの急激な低下

3.4.2. クラスターチップ技術の開発とがん管理におけるCTCの潜在的な応用

3.4.3. 予防医療およびコンパニオン診断に対する需要の高まり

3.4.4. がん発生率の増加

3.5. 市場抑制要因分析

3.5.1. 新規検査の実施に高額な実験室設備が必要

3.6. ポーターの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 次世代がん診断市場:技術予測とトレンド分析

4.1. 次世代がん診断市場:技術動向分析

4.2. 次世代シーケンシング

4.2.1. 次世代シーケンシング市場予測(2021年~2033年、百万米ドル)

4.3. qPCR および多重化

4.3.1. qPCR および多重化市場の見積もりおよび予測、2021年~2033年(百万米ドル)

4.4. LOACおよびRT-PCR

4.4.1. LOACおよびRT-PCR市場規模予測(2021年~2033年、百万米ドル)

4.5. タンパク質マイクロアレイ

4.5.1. タンパク質マイクロアレイ市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.6. DNAマイクロアレイ

4.6.1. DNAマイクロアレイ市場規模予測(2021年~2033年)(百万米ドル)

第5章 次世代がん診断市場:アプリケーション別予測と動向分析

5.1. 次世代がん診断市場:アプリケーション別動向分析

5.2. バイオマーカー開発

5.2.1. バイオマーカー開発市場収益予測(2021年~2033年、百万米ドル)

5.3. CTC分析

5.3.1. CTC分析市場収益予測(2021年~2033年、百万米ドル)

5.4. プロテオミクス分析

5.4.1. プロテオミクス分析市場収益予測(2021年~2033年、百万米ドル)

5.5. エピジェネティック分析

5.5.1. エピジェネティック分析市場収益予測(2021年~2033年、百万米ドル)

5.6. 遺伝子分析

5.6.1. 遺伝子分析市場収益予測(2021年~2033年、百万米ドル)

第6章 次世代がん診断市場:がん種別推定値と動向分析

6.1. 次世代がん診断市場:がん種別動向分析

6.2. 肺がん

6.2.1. 肺がん市場収益推定値と予測、2021年~2033年(百万米ドル)

6.3. 乳がん

6.3.1. 乳がん市場収益予測(2021年~2033年、百万米ドル)

6.4. 大腸がん

6.4.1. 大腸がん市場収益予測(2021年~2033年、百万米ドル)

6.5. 子宮頸がん

6.5.1. 子宮頸癌市場収益予測(2021年~2033年、百万米ドル)

6.6. その他

6.6.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章 次世代がん診断市場:機能別予測とトレンド分析

7.1. 次世代がん診断市場:がん種別動向分析

7.2. 治療モニタリング

7.2.1. 治療モニタリング市場収益予測(2021年~2033年、百万米ドル)

7.3. コンパニオン診断

7.3.1. コンパニオン診断市場収益予測(2021年~2033年、百万米ドル)

7.4. 予後診断

7.4.1. 予後診断市場収益予測(2021年~2033年、百万米ドル)

7.5. がん検診

7.5.1. がん検診市場収益予測(2021年~2033年、百万米ドル)

7.6. リスク分析

7.6.1. リスク分析市場収益予測(2021年~2033年、百万米ドル)

第8章 次世代がん診断市場:地域別ビジネス分析

8.1. 地域別市場概況

8.2. 北米

8.2.1. 北米次世代がん診断市場規模予測(2021年~2033年、百万米ドル)

8.2.2. 米国

8.2.2.1. 米国次世代がん診断市場規模予測(2021年~2033年、百万米ドル)

8.2.2.2. 主要国の動向

8.2.2.3. 規制の枠組み

8.2.2.4. 償還シナリオ

8.2.2.5. 競争環境

8.2.3. カナダ

8.2.3.1. カナダ次世代がん診断市場、2021年~2033年(百万米ドル)

8.2.3.2. 主要国の動向

8.2.3.3. 規制の枠組み

8.2.3.4. 償還シナリオ

8.2.3.5. 競争シナリオ

8.2.4. メキシコ

8.2.4.1. メキシコ次世代がん診断市場、2021年~2033年(百万米ドル)

8.2.4.2. 主要国の動向

8.2.4.3. 規制の枠組み

8.2.4.4. 償還シナリオ

8.2.4.5. 競争シナリオ

8.3. ヨーロッパ

8.3.1. ヨーロッパ次世代がん診断市場、2021年~2033年(百万米ドル)

8.3.2. イギリス

8.3.2.1. イギリス次世代がん診断市場、2021年~2033年(百万米ドル)

8.3.2.2. 主要国の動向

8.3.2.3. 規制の枠組み

8.3.2.4. 償還シナリオ

8.3.2.5. 競争シナリオ

8.3.3. ドイツ

8.3.3.1. ドイツ次世代がん診断市場、2021年~2033年(百万米ドル)

8.3.3.2. 主要国の動向

8.3.3.3. 規制の枠組み

8.3.3.4. 償還シナリオ

8.3.3.5. 競争シナリオ

8.3.4. スペイン

8.3.4.1. スペイン次世代がん診断市場、2021年~2033年(百万米ドル)

8.3.4.2. 主要国の動向

8.3.4.3. 規制の枠組み

8.3.4.4. 償還シナリオ

8.3.4.5. 競争状況

8.3.5. フランス

8.3.5.1. フランス次世代がん診断市場、2021年~2033年(百万米ドル)

8.3.5.2. 主要国の動向

8.3.5.3. 規制の枠組み

8.3.5.4. 償還状況

8.3.5.5. 競争状況

8.3.6. イタリア

8.3.6.1. イタリア次世代がん診断市場、2021年~2033年(百万米ドル)

8.3.6.2. 主要国の動向

8.3.6.3. 規制の枠組み

8.3.6.4. 償還シナリオ

8.3.6.5. 競争シナリオ

8.3.7. デンマーク

8.3.7.1. デンマーク次世代がん診断市場、2021年~2033年(百万米ドル)

8.3.7.2. 主要国の動向

8.3.7.3. 規制の枠組み

8.3.7.4. 償還シナリオ

8.3.7.5. 競争シナリオ

8.3.8. スウェーデン

8.3.8.1. スウェーデン次世代がん診断市場、2021年~2033年 (百万米ドル)

8.3.8.2. 主要国の動向

8.3.8.3. 規制の枠組み

8.3.8.4. 償還シナリオ

8.3.8.5. 競争シナリオ

8.3.9. ノルウェー

8.3.9.1. ノルウェー次世代がん診断市場、2021年~2033年 (百万米ドル)

8.3.9.2. 主要国の動向

8.3.9.3. 規制の枠組み

8.3.9.4. 償還シナリオ

8.3.9.5. 競争シナリオ

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域次世代がん診断市場、2021年~2033年 (百万米ドル)

8.4.2. 日本

8.4.2.1. 日本次世代がん診断市場、2021年~2033年(百万米ドル)

8.4.2.2. 主要国の動向

8.4.2.3. 規制の枠組み

8.4.2.4. 償還シナリオ

8.4.2.5. 競争シナリオ

8.4.3. 中国

8.4.3.1. 中国次世代がん診断市場、2021年~2033年(百万米ドル)

8.4.3.2. 主要国の動向

8.4.3.3. 規制の枠組み

8.4.3.4. 償還シナリオ

8.4.3.5. 競争シナリオ

8.4.4. インド

8.4.4.1. インド次世代がん診断市場、2021年~2033年(百万米ドル)

8.4.4.2. 主要国の動向

8.4.4.3. 規制の枠組み

8.4.4.4. 償還シナリオ

8.4.4.5. 競争状況

8.4.5. 韓国

8.4.5.1. 韓国次世代がん診断市場、2021年~2033年(百万米ドル)

8.4.5.2. 主要国の動向

8.4.5.3. 規制の枠組み

8.4.5.4. 償還状況

8.4.5.5. 競争状況

8.4.6. タイ

8.4.6.1. タイ次世代がん診断市場、2021年~2033年(百万米ドル)

8.4.6.2. 主要国の動向

8.4.6.3. 規制の枠組み

8.4.6.4. 償還シナリオ

8.4.6.5. 競争シナリオ

8.4.7. オーストラリア

8.4.7.1. オーストラリア次世代がん診断市場、2021年~2033年(百万米ドル)

8.4.7.2. 主要国の動向

8.4.7.3. 規制の枠組み

8.4.7.4. 償還シナリオ

8.4.7.5. 競争シナリオ

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ次世代がん診断市場、2021年~2033年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル次世代がん診断市場、2021年~2033年(百万米ドル)

8.5.2.2. 主要国の動向

8.5.2.3. 規制の枠組み

8.5.2.4. 償還シナリオ

8.5.2.5. 競争シナリオ

8.5.3. アルゼンチン

8.5.3.1. アルゼンチン次世代がん診断市場、2021年~2033年(百万米ドル)

8.5.3.2. 主要国の動向

8.5.3.3. 規制の枠組み

8.5.3.4. 償還シナリオ

8.5.3.5. 競争シナリオ

8.6. 中東・アフリカ地域(MEA)

8.6.1. 中東・アフリカ地域(MEA)次世代がん診断市場、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 南アフリカ次世代がん診断市場、2021年~2033年(百万米ドル)

8.6.2.2. 主要国の動向

8.6.2.3. 規制の枠組み

8.6.2.4. 償還シナリオ

8.6.2.5. 競争シナリオ

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア次世代がん診断市場、2021年~2033年(百万米ドル)

8.6.3.2. 主要国の動向

8.6.3.3. 規制の枠組み

8.6.3.4. 償還シナリオ

8.6.3.5. 競争シナリオ

8.6.4. アラブ首長国連邦(UAE)

8.6.4.1. アラブ首長国連邦(UAE)次世代がん診断市場、2021年~2033年(百万米ドル)

8.6.4.2. 主要国の動向

8.6.4.3. 規制の枠組み

8.6.4.4. 償還シナリオ

8.6.4.5. 競争シナリオ

8.6.5. クウェート

8.6.5.1. クウェート次世代がん診断市場、2021年~2033年(百万米ドル)

8.6.5.2. 主要国の動向

8.6.5.3. 規制の枠組み

8.6.5.4. 償還シナリオ

8.6.5.5. 競争シナリオ

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.2.1. 新製品発売

9.2.2. パートナーシップ

9.2.3. 買収

9.2.4. 共同研究

9.2.5. 資金調達

9.3. 主要企業の市場シェア分析(2024年)

9.4. 企業ヒートマップ分析

9.5. 企業プロファイル

9.5.1. ヤンセンファーマシューティカルズ社

9.5.1.1. 会社概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーキング

9.5.1.4. 戦略的取り組み

9.5.2. ノバルティス社

9.5.2.1. 会社概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーキング

9.5.2.4. 戦略的取り組み

9.5.3. F. ホフマン・ラ・ロシュ株式会社

9.5.3.1. 会社概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーキング

9.5.3.4. 戦略的取り組み

9.5.4. KONINKLIJKE PHILIPS N.V.

9.5.4.1. 会社概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーキング

9.5.4.4. 戦略的取り組み

9.5.5. ABBOTT

9.5.5.1. 会社概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーク

9.5.6. GEヘルスケア

9.5.6.1. 会社概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的取り組み

9.5.7. サーモフィッシャーサイエンティフィック株式会社

9.5.7.1. 会社概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的取り組み

9.5.8. アジレント・テクノロジーズ社(DAKO)

9.5.8.1. 会社概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的取り組み

9.5.9. ILLUMINA, INC.

9.5.9.1. 会社概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的取り組み

9.5.10. QIAGEN

9.5.10.1. 会社概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的取り組み

9.5.11. CEPHEID

9.5.11.1. 会社概要

9.5.11.2. 財務実績

9.5.11.3. 製品ベンチマーキング

9.5.11.4. 戦略的取り組み

9.5.12. OPKO HEALTH, INC.

9.5.12.1. 会社概要

9.5.12.2. 財務実績

9.5.12.3. 製品ベンチマーキング

9.5.12.4. 戦略的取り組み

9.5.13. ホロジック社(ジェンプローブ)

9.5.13.1. 会社概要

9.5.13.2. 財務実績

9.5.13.3. 製品ベンチマーク

9.5.13.4. 戦略的取り組み

9.5.14. パーキンエルマー社

9.5.14.1. 会社概要

9.5.14.2. 財務実績

9.5.14.3. 製品ベンチマーキング

9.5.14.4. 戦略的取り組み

9.5.15. シスメックス株式会社

9.5.15.1. 会社概要

9.5.15.2. 財務実績

9.5.15.3. 製品ベンチマーキング

9.5.15.4. 戦略的取り組み

9.5.16. マイリアッド・ジェネティクス社

9.5.16.1. 会社概要

9.5.16.2. 財務実績

9.5.16.3. 製品ベンチマーク

9.5.16.4. 戦略的取り組み

9.5.17. アルマックグループ

9.5.17.1. 会社概要

9.5.17.2. 財務実績

9.5.17.3. 製品ベンチマーキング

9.5.17.4. 戦略的取り組み

9.5.18. エキソソーム・ダイアグノスティックス社

9.5.18.1. 会社概要

9.5.18.2. 財務実績

9.5.18.3. 製品ベンチマーキング

9.5.18.4. 戦略的取り組み

9.5.19. GENOMIC HEALTH, INC.

9.5.19.1. 会社概要

9.5.19.2. 財務実績

9.5.19.3. 製品ベンチマーキング

9.5.19.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米次世代がん診断市場、国別、2021年~2033年(百万米ドル)

表4 北米次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表5 北米次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表6 北米次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表7 北米次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表8 米国次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表9 米国次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表10 米国次世代がん診断市場、がん種別、2021年~2033年(百万米ドル)

表11 米国次世代がん診断市場、機能別、 2021年~2033年(百万米ドル)

表12 カナダ次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表13 カナダ次世代がん診断市場、用途別、2021年~2033年 (百万米ドル)

表14 カナダ次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表15 カナダ次世代がん診断市場、機能別、2021年~2033年 (百万米ドル)

表16 欧州次世代がん診断市場、国別、2021年~2033年(百万米ドル)

表17 欧州次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表18 欧州次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表19 欧州次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表20 欧州次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表21 英国次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表22 イギリス次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表23 イギリス次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表24 イギリス次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表25 ドイツ次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表26 ドイツ次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表27 ドイツ次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表28 ドイツ次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表29 フランス次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表30 フランス次世代がん診断市場、用途別、2021年~2033年 (百万米ドル)

表31 フランス次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表32 フランス次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表33 イタリア次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表34 イタリア次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表35 イタリア次世代がん診断市場、がん種類別、2021年~2033年 (百万米ドル)

表36 イタリア次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表37 スペイン次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表38 スペイン次世代がん診断市場、用途別、2021年~2033年 (百万米ドル)

表39 スペイン次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表40 スペイン次世代がん診断市場、機能別、2021年~2033年 (百万米ドル)

表41 デンマーク次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表42 デンマーク次世代がん診断市場、用途別、2021年~2033年 (百万米ドル)

表43 デンマーク次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表44 デンマーク次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表45 スウェーデン次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表46 スウェーデン次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表47 スウェーデン次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表48 スウェーデン次世代がん診断市場、機能別、2021年~2033年 (百万米ドル)

表49 ノルウェー次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表50 ノルウェー次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表51 ノルウェー次世代がん診断市場、がん種類別、2021年~2033年 (百万米ドル)

表52 ノルウェー次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表53 アジア太平洋地域次世代がん診断市場、国別、2021年~2033年(百万米ドル)

表54 アジア太平洋地域次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表55 アジア太平洋地域次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表56 アジア太平洋地域次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表57 アジア太平洋地域次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表58 中国次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表59 中国次世代がん診断市場、用途別、2021年~2033年 (百万米ドル)

表60 中国次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表61 中国次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表62 日本次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表63 日本次世代がん診断市場、用途別、2021年~2033年 (百万米ドル)

表64 日本における次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表65 日本における次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表66 インドにおける次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表67 インド次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表68 インド次世代がん診断市場、がん種別、2021年~2033年 (百万米ドル)

表69 インド次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表70 韓国次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表71 韓国次世代がん診断市場、用途別、2021年~2033年 (百万米ドル)

表72 韓国次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表73 韓国次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表74 オーストラリア次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表75 オーストラリア次世代がん診断市場、用途別、2021年~2033年 (百万米ドル)

表76 オーストラリア次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表77 オーストラリア次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表78 タイ次世代がん診断市場、技術別、2021年~2033年 (百万米ドル)

表79 タイ次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表80 タイ次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表81 タイ次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表82 ラテンアメリカ次世代がん診断市場、国別、2021年~2033年(百万米ドル)

表83 ラテンアメリカ次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表84 ラテンアメリカ次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表85 ラテンアメリカ次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表86 ラテンアメリカ次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表87 ブラジル次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表88 ブラジル次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表89 ブラジル次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表90 ブラジル次世代がん診断市場、機能別、2021年~2033年 (百万米ドル)

表91 メキシコ次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表92 メキシコ次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表93 メキシコ次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表94 メキシコ次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表95 アルゼンチン次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表96 アルゼンチン次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表97 アルゼンチン次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表98 アルゼンチン次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表99 中東・アフリカ次世代がん診断市場、国別、2021年~2033年(百万米ドル)

表100 中東・アフリカ次世代がん診断市場、技術別、2021年~2033年 (百万米ドル)

表101 中東・アフリカ次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表102 中東・アフリカ次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表103 中東・アフリカ次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表104 南アフリカ次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表105 南アフリカ次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表106 南アフリカ次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表107 南アフリカ次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表108 サウジアラビア次世代がん診断市場、技術別、2021年~2033年 (百万米ドル)

表109 サウジアラビア次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表110 サウジアラビア次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表111 サウジアラビア次世代がん診断市場、機能別、2021年~2033年 (百万米ドル)

表112 アラブ首長国連邦(UAE)次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表113 アラブ首長国連邦(UAE)次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表114 アラブ首長国連邦(UAE)次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表115 アラブ首長国連邦(UAE)次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

表116 クウェート次世代がん診断市場、技術別、2021年~2033年(百万米ドル)

表117 クウェート次世代がん診断市場、用途別、2021年~2033年(百万米ドル)

表118 クウェート次世代がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表119 クウェート次世代がん診断市場、機能別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 世界の次世代がん診断市場 – 主要市場推進要因分析

図7 世界の次世代がん診断市場 – 主要市場抑制要因分析

図8 普及率と成長見通しのマッピング

図9 世界の次世代がん診断市場 – ポーターの分析

図10 グローバル次世代がん診断市場 – PESTEL分析

図11 グローバル次世代がん診断市場 技術展望の主なポイント

図12 グローバル次世代がん診断市場: 技術動向分析

図13 次世代シーケンシング市場規模予測、2021年~2033年(百万米ドル)

図14 qPCRおよびマルチプレクシング市場規模予測、2021年~2033年(百万米ドル)

図15 LOACおよびRT-PCR市場規模予測、2021年~2033年(百万米ドル)

図16 タンパク質マイクロアレイ市場規模予測(2021年~2033年、百万米ドル)

図 17 DNAマイクロアレイ市場予測、2021年~2033年(百万米ドル)

図18 グローバル次世代がん診断市場:アプリケーション別見通し 主要ポイント

図19 グローバル次世代がん診断市場:アプリケーション別動向分析

図20 バイオマーカー開発市場予測、2021年~2033年(百万米ドル)

図21 CTC分析市場予測、2021年~2033年(百万米ドル)

図22 プロテオミクス分析市場予測、2021年~2033年(百万米ドル)

図23 エピジェネティクス分析市場予測、2021年~2033年(百万米ドル)

図24 グローバル次世代がん診断市場:がん種別見通し 主要ポイント

図25 グローバル次世代がん診断市場:がん種別動向分析

図26 肺がん市場規模予測、2021年~2033年(百万米ドル)

図27 乳がん市場規模予測、2021年~2033年 (百万米ドル)

図28 大腸癌市場規模予測、2021年~2033年(百万米ドル)

図29 子宮頸癌市場規模予測、2021年~2033年(百万米ドル)

図30 その他市場規模予測、2021年~2033年 (百万米ドル)

図31 グローバル次世代がん診断市場における機能別見通し:主なポイント

図32 グローバル次世代がん診断市場:機能別動向分析

図33 治療モニタリング市場予測、2021年~2033年 (百万米ドル)

図34 コンパニオン診断市場予測、2021年~2033年(百万米ドル)

図35 予後診断市場予測、2021年~2033年(百万米ドル)

図36 がんスクリーニング市場規模予測(2021年~2033年、百万米ドル)

図37 リスク分析市場規模予測(2021年~2033年、百万米ドル)

図38 地域別市場:主なポイント

図39 グローバル次世代がん診断市場:地域別動向分析

図40 北米次世代がん診断市場、2021年~2033年(百万米ドル)

図41 米国次世代がん診断市場、2021年~2033年(百万米ドル)

図42 カナダ次世代がん診断市場、2021年~2033年(百万米ドル)

図43 欧州次世代がん診断市場、2021年~2033年(百万米ドル)

図44 英国次世代がん診断市場、2021年~2033年(百万米ドル)

図45 ドイツ次世代がん診断市場、2021年~2033年(百万米ドル)

図46 フランス次世代がん診断市場、2021年~2033年(百万米ドル)

図47 スペイン次世代がん診断市場、2021年~2033年(百万米ドル)

図48 イタリア次世代がん診断市場、2021年~2033年 (百万米ドル)

図49 デンマーク次世代がん診断市場、2021年~2033年(百万米ドル)

図50 スウェーデン次世代がん診断市場、2021年~2033年(百万米ドル)

図51 ノルウェー次世代がん診断市場、2021年~2033年(百万米ドル)

図52 アジア太平洋地域における次世代がん診断市場、2021年~2033年(百万米ドル)

図53 日本における次世代がん診断市場、2021年~2033年(百万米ドル)

図54 中国における次世代がん診断市場、2021年~2033年(百万米ドル)

図55 インド次世代がん診断市場、2021年~2033年(百万米ドル)

図56 韓国次世代がん診断市場、2021年~2033年(百万米ドル)

図57 オーストラリア次世代がん診断市場、2021年~2033年(百万米ドル)

図58 タイ次世代がん診断市場、2021年~2033年(百万米ドル)

図59 ラテンアメリカ次世代がん診断市場、2021年~2033年(百万米ドル)

図60 ブラジル次世代がん診断市場、2021年~2033年(百万米ドル)

図61 メキシコ次世代がん診断市場、2021年~2033年(百万米ドル)

図62 アルゼンチン次世代がん診断市場、2021年~2033年(百万米ドル)

図63 中東・アフリカ地域次世代がん診断市場、2021年~2033年(百万米ドル)

図64 南アフリカ次世代がん診断市場、2021年~2033年(百万米ドル)

図65 サウジアラビア次世代がん診断市場、2021年~2033年(百万米ドル)

図66 アラブ首長国連邦次世代がん診断市場、2021年~2033年(百万米ドル)

図67 クウェート次世代がん診断市場、2021年~2033年(百万米ドル)

図68 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/