抽出と発酵に基づく生産革新は、新しいステビアの味と手頃な価格を大幅に向上させました。Reb M配糖体やReb D配糖体のような画期的な製品が砂糖に近い味に到達したことで、メーカーは糖尿病患者や一般的な健康志向の消費者に対応するため、製品ラインを急速に改良しています。

また、主要経済国における規制の追い風と有益な砂糖削減要件も、国際的なF&Bポートフォリオ全体の再調合を後押ししています。北米、ヨーロッパ、アジア太平洋地域の政府は、砂糖含有量に対する課税または表示構造を導入しており、企業は健康志向の基準を満たすステビアのような植物由来の代替品を求めることを余儀なくされています。

多国籍企業と新興企業がともにバイオテクノロジー主導の高純度ステビア分子の生産に投資しているため、サプライチェーンはますます費用対効果が高くなり、ステビアの葉の栽培に依存するようになります。このバイオ変換プロセスは、今後10年間で、世界規模での高品位ステビアの入手可能性とともに、拡張性にも革命をもたらすと予想されます。

Fact.MRの調査結果: ステークホルダーの視点に基づく産業ダイナミクス

関係者の主な優先事項

- 味覚性能と消費者の受容:食品・飲料メーカーの78%が、砂糖のようなクリーンな味が大衆向け製品にステビアを採用する上で最も重要な要因であると回答。

- 規制遵守と砂糖税の軽減: 関係者の73%が、天然由来と低グリセミック指数が世界的な砂糖削減政策に合致する鍵であると認識しています。

- スケーラブルなサプライチェーン:CPG幹部の69%が、安定供給と価格安定を確保するために発酵ベースのステビア生産の必要性を強調。

地域差

- 北米:飲料企業の76%が、糖分ゼロの清涼飲料向けにステビアベースの製剤開発を優先。

- ヨーロッパ:81%が、ステビアの使用を「ナチュラル」と「クリーンラベル」の消費者嗜好に合わせることに重点を置いています。

- アジア太平洋地域:関係者の67%が、糖尿病患者および糖尿病予備軍からの需要増加を成長促進要因として強調。

先端技術の採用

バイオテクノロジーによる生産の変革:

- 北米:メーカーの64%が高純度Reb Mを生産するために酵素的バイオ変換プロセスを統合。

- ヨーロッパ:農業投入物への依存を減らすため、58%が発酵由来のステビアに投資。

- アジア太平洋地域:42%がグリコシド収量の最適化のために遺伝子編集株を採用。

ROIの視点の相違:

- 北米のブランドの72%が、発酵ベースのステビア生産は経済的に実行可能であると判断。

- 欧州の食品加工業者の 47%が、完全移行の障壁として消費者の取り込みの遅れを指摘。

- アジア太平洋地域の企業の39%は、初期研究開発投資が高額なため慎重な姿勢を維持。

サプライチェーンとインフラの課題

コンセンサス:

- 関係者の71%が、次世代ステビアの規模拡大の障壁として、世界的な発酵能力の限界と規制上のボトルネックを指摘。

地域差:

- ヨーロッパ:62%が新規グリコシド変種に対する承認スケジュールの延長を経験。

- アジア太平洋: 66%が、地域産業における高純度ブレンドの入手可能性に一貫性がないと報告。

- 北米:68%が、原料調達の透明性によりクリーンラベルのステータスを維持することが困難であると指摘。

今後の投資優先事項

整合性:

- 世界の回答者の74%が、独自のバイオコンバージョン技術と味覚修飾技術への投資を計画しています。

相違点

- 北米:67%が飲料とスポーツ栄養ライン全体で無糖SKUの拡大を優先。

- ヨーロッパ:63%がクリーンラベルの改編を拡大し、人工的な風味のマスキングを最小限に抑えることを目標。

- アジア太平洋地域:58%が、ステビアの認知度向上と日常的な食生活への統合を目的とした公衆衛生上の協力に投資。

市場分析

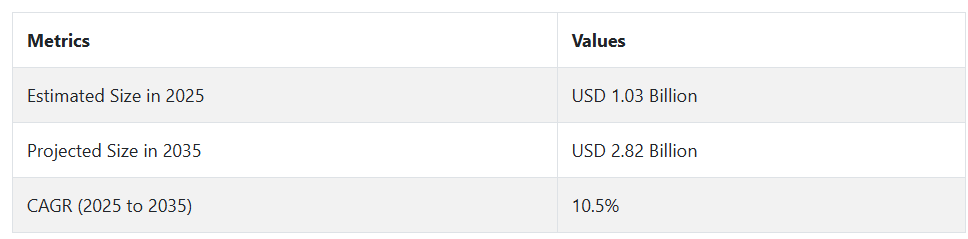

次世代ステビア市場は、クリーンラベルの革新、バイオテクノロジーを活用した生産、政府による砂糖削減の義務付けに牽引され、2桁成長を遂げようとしています。健康志向の消費者動向に合わせながら、味覚と規模拡大戦略を最適化するブランドが優位に立つ構え。

ステークホルダーにとっての戦略的課題トップ3

規制とコンプライアンスへの対応の拡大

企業は、進化する甘味料規制を先取りし、次世代配糖体変種の迅速な承認を得る必要があります。規制に関する専門知識は、産業への参入とクレームの検証に不可欠です。

優れた製品と拡張性のためのバイオテクノロジーの活用

発酵と酵素生産に投資することで、より高い純度、より良い味、スケーラブルなコスト構造が得られ、F&B用途で砂糖に取って代わる鍵となります。

消費者教育とカテゴリー開発の強化

すっきりとした味、カロリーゼロ、代謝的な健康効果に関する認識を高めることで、特に糖尿病患者や健康志向の高いセグメントにおいて、主流に受け入れられ、需要が加速します。

役員室に向けて

先行するためには、企業は発酵ベースの生産への投資を加速し、規制当局の承認を合理化し、砂糖と同等の味を強調する消費者中心のイノベーションを推進する必要があります。Fact.MRの分析によると、次の成長段階は、味と信頼の両方に秀でたブランドによって牽引されることになり、これは自然で機能的な食品システムへの世界的なシフトと一致するものです。

クリーンラベルでコスト効率の高いステビアフォーマットの開発でリードする企業は、砂糖への課税と再製造の圧力が高まる中、大きなシェアを獲得することになるでしょう。AI主導の処方ツールを統合し、バイオコンバージョンを最適化し、共同製造提携を結ぶことで、ブランドは次世代ステビア製品をカテゴリー全体で拡大することができ、甘味料の展望を刷新し、健康第一の消費者時代の需要を満たすことができます。

2020年から2024年までの市場の変化と2025年から2035年までの将来動向

次世代ステビア市場は、低カロリーの天然甘味料に対する需要の高さから、2020年から2024年にかけて高い成長率を記録しました。健康志向の高まりによる健康的で持続可能な食品への傾倒が、食品や飲料におけるステビアの使用に拍車をかけました。

植物ベースのダイエットの人気が高まるにつれて、ステビア植物から供給されるステビアのような天然甘味料の需要も増加しました。また、ステビアの後味に関する以前の問題に対応するため、企業はステビアの風味と溶解性を改良するためにより多くの投資を開始しました。

また、甘味のプロファイルを強化したステビアの新品種の革新も見られ、様々な製品カテゴリーでより多様な用途が可能になりました。拡大が続いても、消費者の認識や高い生産コストなどの課題が、産業への浸透を妨げる要因となっています。

次世代ステビア市場は2025年から2035年にかけて引き続き発展し、ステビア・ランドスケープの革新は続き、消費者によるステビアの使用がより広く受け入れられるようになるでしょう。ステビアの代謝特性のさらなる研究により、機能性食品や飲料におけるステビアの使用が促進されるでしょう。

サステナビリティは依然として主要産業ドライバーの1つであり、ステビア生産者は、責任を持って生産された原料に対する消費者の要求を満たす持続可能な農業とオープンなサプライチェーンに注力することになります。さらに、先進的な発酵とバイオテクノロジーに基づく生産プロセスにより、ステビアの製造はさらに経済的かつ効率的になり続けるでしょう。

セグメント別分析

形態別

次世代ステビア市場の形態別産業シェアは粉末ステビアが圧倒的で、2025年までに 約68%を占め、液体ステビアが残りの32%を占めると予想されます。

粉末ステビアは、焼き菓子、乳製品、栄養補助食品以外の多様な用途での使いやすさと相まって、汎用性や長い保存期間など、他の形態に対する利点があります。高品質のステビア粉末を開発した企業は、カーギル社(Truvia)とテート&ライル社(Tate & Lyle)で、特にレバウディオサイドM(Reb M)のような高度なステビア誘導体は、味覚プロファイルが非常に優れており、苦味がほとんどないことで知られています。

イングレディオンはまた、ピュアサークルの下で販売されているステビア粉末製剤にも進出し、食品・飲料用途での糖分削減に注力しています。様々な応用分野における粉末ステビアの多用途性は、甘味の改善と応用の柔軟性を中心に革新が進むにつれて、産業シェアの面で競争優位を保ち続けています。

液体ステビアは、液体配合による食品および飲料製品への組み込みの容易さにより、産業シェアの32%を占めています。液体ステビアの急成長はすでに、すぐに飲める飲料、シロップ、ケトにやさしく糖尿病患者にも安全な用途として健康志向の世界で高く評価されている液体ステビアの特性への応用で目に見えています。

ステビア液体は、砂糖の代替品が特にフィットネスとウェルネスで高い需要があるため、すぐに混ぜられる飲料で増加傾向にあります。最終的なレシピ変更への影響がほとんどなく、溶解性が速いため、液体ステビアには説得力のある利点があります。

天然および植物由来の甘味料のトレンドと発酵技術の進歩が、次世代粉末ステビアおよび液体ステビアへの移行のきっかけとなっています。

用途別

次世代ステビア市場は、2025年までに飲料とベーカリー分野で驚異的な成長を実現すると予測されています。飲料は28%のシェアで産業をリードすると推定され、ベーカリー分野は15%のシェアを記録すると予想されます。

飲料産業では、より健康的な代替品を好む消費者の増加により、ステビア甘味料の需要が急増しています。しかし、ステビアにできるのは、カロリーを追加したり血糖値を急上昇させたりすることなく甘味を提供することです。無糖・低カロリー飲料産業が拡大する中、飲料メーカーはステビア入り飲料に魅力を感じています。

ペプシコとコカ・コーラの両社は、ステビア入り飲料の各種を発売することで、健康志向の消費者のこの上昇気流に乗じています。ステビアは、さまざまな清涼飲料水、ボトル入り飲料水、フレーバーティー、スポーツドリンクや機能性飲料水などの健康志向飲料の主要原料となっています。この分野では、「天然」甘味料へのシフトがステビアの最大の産業シェアを牽引すると予想されます。

一方、ベーカリー産業では、ケーキ、クッキー、マフィン、パンにおいてステビアが急速に砂糖に取って代わりつつあります。砂糖の消費に懸念を示す消費者が増え、低カロリー・低糖質の食品への需要が高まる中、ステビアが示すものは、健康志向の人々とカロリー摂取を控えたい人々の両方のライフスタイルにうまく適合するでしょう。

自然な甘さ、熱に対する安定性、食感や外観への影響の少なさなどが、ステビアを使用するベーカリーにとって考慮すべき点となっています。Grupo Bimbo社やMondelez社などの大手産業では、消費者の健康ニーズを満たすために、ステビアを一部の焼き菓子製品に使用しています。とりわけこの用途では、ステビアはグリセミック指数が低いため特に適しており、糖尿病患者や砂糖の消費量を減らしたい人々にとって魅力的です。

この傾向は、飲料分野がステビアの最大の応用分野になることを示唆しています。同時に、ベーカリー製品カテゴリーは、低糖分でより健康的な代替品に対する需要の増加により、持続的な成長を享受し続けるでしょう。

国別分析

米国

米国の次世代ステビア市場は、調査期間中CAGR 7.1%で成長する見込み。肥満と糖尿病に対する懸念の高まりが、消費者を砂糖に代わるより健康的な代替食品に向かわせ、ステビアを天然甘味料として選択させています。

Reb MやReb Dのような優れたステビア化合物を特徴とするこの市場は、苦味の少ない改良された味覚プロファイルを提示し、飲料、スナック、卓上甘味料での採用を加速させています。多国籍食品会社と新興企業の両方が、次世代ステビアのような植物由来の非遺伝子組み換え甘味料を含むように製品を改良しているため、クリーンラベルの傾向も需要を増やしています。

米国の食品・飲料産業は健康意識の変化に非常に敏感であるため、イノベーションと戦略的提携を通じて新世代ステビア製品を迅速に産業に参入させることができます。GRAS(Generally Recognized as Safe:一般に安全と認められる)ステータスなどの規制上の支援により、迅速な商品化が促進されます。

小売の成長だけでなく、この原料は、その自然なアイデンティティと強化された官能的受容性のために、フードサービスやケータリングでますます採用されています。消費者が味と健康の両方を支持するようになるにつれて、新世代ステビアは、米国産業における砂糖代替品カテゴリー内の重要な成長ドライバーの1つとして浮上しています。

英国

英国の次世代ステビア市場は、調査を通じて 6.4%のCAGRを記録すると予測されています。国の健康プログラムと砂糖の削減目標に後押しされ、クリーンな植物ベースの砂糖代替品への動きが、ステビアのようなクリーンな植物ベースの甘味料の需要を生み出しています。

レバウディオサイドMおよびDをベースとする製剤は、その優れた味覚プロファイルによりますます受け入れられており、これまで苦味や後味の残存を理由にステビアを避けていた消費者とブランドが競合するようになっています。飲料やスナックの世界的大手企業は、カロリーを抑えたこれらの新世代ステビア製品でペースを握っています。

プレミアム・ステビアのポジショニングは、健康志向の英国消費者、特に天然成分や低GI成分の需要が高まっている都市部の消費者にアピールしています。欧州連合(EU)と整合する規制とオープン・ラベリングの遵守が成長をさらに後押し。英国の活気ある健康食品部門と天然配合の創造性が、さらなる発展のための肥沃な土壌を形成。

フランス

フランスの次世代ステビア市場は、予測期間中にCAGR 6%を 記録する見込み。フランスの消費者は、自然で持続可能な食品選択への関心の高まりに伴い、植物由来の原料を徐々に採用している。次世代ステビア、特にレバウディオサイドMやその他の高純度ステビア抽出物は、より優れた味覚プロファイルと低後味のため人気が高まっています。このような傾向は、ステビアベースの甘味料に対する過去の消費者の抵抗を克服する上で非常に重要です。

フランスの食品メーカーは、砂糖削減規制を満たし、健康志向の消費者を確保するために、すでに産業界で販売されている製品の改良に投資し、ステビアを使用した新製品を発表しています。乳製品、菓子、飲料メーカーは特に積極的で、風味を損なうことなくカロリーや糖分を削減するためにステビアを使用しています。

合成添加物に敏感なフランスの消費者は、新世代ステビア原料のクリーンラベルと非遺伝子組み換えの品質にも共鳴しています。この国の豊かな食文化遺産と自然な風味体験の重視により、次世代ステビアは、改質された嗜好食品において極めて戦略的な原料となっています。全体として、堅調な健康志向の需要とクリーンな原料へのニーズが、フランスの次世代ステビア市場の堅調な成長を牽引しています。

ドイツ

ドイツの次世代ステビア市場は、調査期間中にCAGR 6.2 %で成長する見込み。ヨーロッパで最も健康に対する意識が高い消費者層の1つであるドイツでは、天然低カロリー甘味料への需要が高まっているため、次世代ステビアの採用が増加しています。Reb Mのような洗練されたステビオール配糖体は、その味の良さとクリーンラベルのステータスにより、食品・飲料、ベーカリー製品、乳製品における砂糖の完璧な代替品として支持されています。

ドイツの厳格な規制基準と消費者表示要件は、メーカーにクリーンラベルを用いた再製剤への投資を促しています。持続可能性とトレーサビリティが、発酵とバイオ変換プロセスによって利用可能になったステビアの需要を促進しています。

同時に、低GIおよび糖尿病適合製品の成長が、健康食品小売と主流チャネルの両方における産業の浸透を促進しています。大手食品メーカーや小売業者は、次世代ステビア改質SKUのマーケティングを強化しており、これによりステビアの認知度と受容性が高まっています。ウェルネス、健康、製品の品質を重視するドイツの揺るぎない姿勢は、予測期間における次世代ステビアの成長に有利な環境を保証しています。

イタリア

イタリアの次世代ステビア市場は、調査期間中にCAGR 5.7%で成長する見込み。イタリアでは、砂糖の健康への悪影響に関する知識の増加と自然由来の代替品への需要により、健康的な甘味料への移行が着実に、しかし緩やかに進んでいます。

次世代ステビアは、カロリーゼロで味覚の質を維持できることから脚光を浴びています。イタリアの消費者は従来型から食品の味と信憑性に関して目が肥えており、Reb MやReb Dなどの新世代のステビアは、より甘く砂糖に似たプロファイルでこうした問題に対応しています。

次世代ステビアの用途は飲料、菓子、乳製品で拡大しており、企業は従来の味を犠牲にすることなく風味と健康のバランスを取ろうと努力しています。現在のところ、ニッチおよびプレミアムカテゴリーでの採用がより堅調である一方、高度なステビア形態の金額別に関する教育の高まりが需要を拡大しています。

クリーンラベルの傾向と遺伝子組み換え原料の回避も、特に若年消費者の間で、次世代ステビアに利益をもたらしています。規制とコストに配慮することで、いくつかの課題が生じるものの、イノベーションと利用可能性の拡大により、今後10年間の産業は堅調に推移するはずである。

韓国

韓国の次世代ステビア市場は、調査期間を通じてCAGR 6.3%で成長する見込み。肥満レベルの増加と健康意識の高い消費者層の隆盛が、韓国における砂糖代替品の需要を牽引しています。

ステビアは植物由来で、従来のステビア品種よりも優れた風味特性を持っているため、ますます需要が高まっています。飲料、機能性食品、K-ビューティー食用サプリメントにおける高度なステビオール配糖体の使用は、大量産業での採用を促進しています。

韓国の消費者は製品の品質と技術革新に高い関心を持っており、味に影響を与えずに健康を促進する甘味料技術の改良に敏感です。加工食品と清涼飲料の砂糖含有量を減らすという政府の取り組みも、天然甘味料の採用を後押ししています。

国内の食品企業は、世界のステビア開発企業と協力して、スナック、紅茶、デザートの新製品を発売しています。ウェブサイトや店舗は、自然なライフスタイルのトレンドを産業化し、認知度を高め、販売を促進しています。次世代ステビア市場は、可処分所得の増加と砂糖不使用のクリーンラベル食品の人気の高まりに牽引され、長期的な成長が見込まれています。

日本

日本の次世代ステビア市場は、調査期間中に年平均成長率5.5%で拡大する見込み。日本はステビア使用の長い歴史があり、天然甘味料を最初に採用した国の1つです。とはいえ、ステビアは風味プロファイルが改善され、苦味が少なく、大衆市場向けにより適しているため、再注目を集めています。消費者は依然として健康とウェルネス、特に血糖コントロールと体重管理に注目しています。

食品・飲料事業者は、緑茶、従来型の菓子、低カロリーソースなどのカテゴリーで、次世代のステビオール配糖体を配合した改良品の発売を増やしています。周辺諸国と比較すると成長は緩やかですが、技術革新と消費者のステビアに対する意識は良好です。

日本人の食事スタイルは穏やかな風味に重点を置いており、ステビアの純粋な味に適しています。医薬品や栄養補助食品の用途も、特に糖尿病患者や高齢化した消費者向けの新たな用途として視野に入っている。日本は長寿と健康志向の製品開発に重点を置いているため、ステビア産業は成長は遅いものの、安定しています。

中国

中国の次世代ステビア市場は、調査期間を通じて年平均成長率7.8%で発展すると予測。中国は、大規模な健康プログラム、可処分所得の増加、低カロリー代替食品に対する需要の高まりが交差することにより、次世代ステビア産業が最も急成長しています。中国の消費者は、植物由来の機能性成分、特に味に影響を与えることなく糖分削減をサポートする成分への反応を強めています。

飲料セクターは成長の主な原動力であり、メーカーはソフトドリンク、紅茶、スポーツ飲料にReb Mのような高度なステビア形態を組み込んでいます。規制改革によってバイオテクノロジー由来のステビアの導入が促進され、製品開発が加速しています。国内生産者は、品質と味の期待に応えるため、発酵技術やバイオ変換技術に多額の投資を行っており、国際ブランドもこの有利な産業をターゲットにしています。

さらに、ステビアは子供向け食品、飲料、焼き菓子、乳製品にも使用されています。公衆衛生における砂糖管理への積極的な推進と中間層の消費増加により、中国の次世代ステビア市場は予測期間中に非常にダイナミックかつ支配的に成長すると予想されます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの次世代ステビア市場は、調査期間中に CAGR 6.1%で成長する見込みです。同地域では、自然な健康ソリューションに向けた大きな動きの一環として、植物由来の低カロリー甘味料に対する需要が増加しています。植物性甘味料は、その優れた風味特性とクリーンラベルの位置づけにより、食品や飲料の配合に広く利用されています。消費者は、体重管理や血糖値のコントロールなど、食生活のニーズに合った自然な代替品を求めています。

オーストラリアとニュージーランドの規制当局は、糖質削減の取り組みを歓迎しており、ステビア原料の産業への参入を容易にしています。天然スナックや機能性飲料の分野では、スムージー、コンブチャ、グラノーラ・バーにステビアが配合されるなど、ステビアが特に推進されています。食品会社はまた、消費者の金額別価値観に沿った持続可能な生産手段からステビアを使用することで、環境スチュワードシップを支持しています。

オンラインウェブサイトや自然健康ショップは、健康意識の高い消費者と通信するための良い手段です。継続的な製品革新と前向きな顧客態度により、この地域は予測期間中に産業が着実に成長する好位置にあります。

競争展望

次世代ステビア市場でも、ステビアの甘味プロファイルを強化しながら後味を最小限に抑えることに集中する関係者の多大な投資とイノベーションが見られます。食品・飲料原料の著名な国際的プレーヤーであるカーギル・インコーポレーテッドは、より大きな食品・飲料用途向けに、より優れた味覚プロファイルとより高い純度を有するステビア甘味料を創出するため、目覚ましい開発努力を行ってきました。戦略と関連技術の買収は、競争力を維持するためのものです。

もう一つの主要プレーヤーであるピュアサークルは、ステビア分野で非常に強力な地位を占めており、ステビオール配糖体生産分野における進歩でよく知られています。健康的な甘味産業からの需要増に対応するため、同社は生産能力だけでなくポートフォリオも拡大しました。GLG Life Tech Corporationはまた、ステビア由来の甘味の質と量を向上させるための堅実な研究開発活動を誇っています。

業界大手であるイングレディオン・インコーポレーテッドは、スペリオール純度のステビア抽出物を開発します。彼らは、時間の経過とともにますます求められるようになっている、高品質でクリーンラベルの原料の両方を提供しています。持続可能な慣行と製品イノベーションにより、食品・飲料メーカーとの関係はますます拡大しています。SweeGen社は、次世代甘味料をターゲットとしていますが、発酵におけるバイオテクノロジーも加えて、風味のプロファイルと強度を向上させる予定です。

次世代ステビア市場における競争は、味、甘味の一貫性、コスト・ベネフィットがますます改善される一方で、天然、低カロリー、クリーンラベルの甘味料に対する消費者の需要の高まりに対応することから始まります。

主要企業の洞察

カーギル・インコーポレイテッド (20-25%)

食品原料の世界的リーダーであるカーギルは、研究開発への強力な投資と戦略的買収により、ステビアベースの甘味料の味と純度の向上に大きく前進しました。

ピュアサークル(18-22)

ステビア生産最大手の一つであるPureCircle社は、製品ラインナップを拡大し、風味を改善した高品質な天然甘味料の開発で高いブランド評価を確立しています。

GLG Life Tech Corporation (12-16%)

ステビオール配糖体および高純度ステビア抽出物の製造を専門とし、甘味強度の向上と新産業へのグローバル展開に注力。

イングレディオン・インコーポレイテッド (15-18%)

クリーンラベル甘味料のリーダーであるイングレディオンは、高純度ステビア抽出物に注力し、進化する消費者の嗜好に対応するため、食品・飲料メーカーと強力なパートナーシップを形成しています。

スイジェン(10~14)

SweeGen社は革新的な発酵技術で知られ、風味が改善され、安定した甘味を持つステビア甘味料を製造し、成長する天然製品分野にアピールしています。

主要市場プレイヤー

-

- Cargill Incorporated

- PureCircle

- GLG Life Tech Corporation

- Ingredion Incorporated

- SweeGen

- Stevia Corp.

- Sunwin Stevia International, Inc.

- Stevia Natura

- Tate & Lyle

- Evolva Holding SA

セグメンテーション

形態別

- 液体

- 粉末

用途別

- ベーカリー

- 菓子

- シリアルベース製品

- 乳製品

- 飲料

- 炭酸飲料

- ジュース

- 栄養補助食品/医薬品

- その他

地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 市場概要

- 主な市場動向

- 主な成功要因

- 市場の背景

- 世界市場の数量(台数)分析 2020〜2024年と予測、2025〜2035年

- 世界市場-価格分析

- 世界市場金額別分析 2020~2024年および2025~2035年予測

- 世界市場:形態別2020~2024年分析と2025~2035年予測

- 液体

- 粉末

- 世界市場分析 2020~2024年および2025~2035年予測:用途別

- ベーカリー

- 菓子

- シリアルベース製品

- 乳製品

- 飲料

- 炭酸飲料

- ジュース

- 栄養補助食品/医薬品

- その他

- 地域別:2020〜2024年世界市場分析、2025〜2035年予測

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ(MEA)

- 北米市場の分析 2020〜2024年と予測 2025〜2035年

- 南米市場の分析 2020〜2024年と2025〜2035年予測

- ヨーロッパの市場分析 2020〜2024年と2025〜2035年予測

- 南アジア市場の分析 2020〜2024年と2025〜2035年の予測

- 東アジア市場の分析 2020〜2024年と2025〜2035年の予測

- オセアニア市場の分析 2020〜2024年と2025〜2035年の予測

- 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年の予測

- 主要国・新興国市場の分析 2020〜2024年、2025〜2035年予測

- 市場構造分析

- 競合分析

- Cargill Incorporated

- PureCircle

- GLG Life Tech Corporation

- Ingredion Incorporated

- SweeGen

- 使用した仮定と略語

- 調査方法

表一覧

表01:2020年から2035年までの世界市場規模(単位:万個)分析と機会評価(形態別

表02:2020年から2035年までの世界市場金額(百万米ドル)分析と機会評価(形態別

表03:用途別:2020〜2035年の世界市場金額(百万米ドル)分析と機会評価

表04:2020〜2035年の世界市場金額(百万米ドル)分析と機会評価:地域別

表05:北米市場金額(百万ドル)分析2020〜2024年および予測2025〜2035年:国別

表06:北米市場金額(百万米ドル)分析と機会評価 2020〜2035年:形態別

表07:北米市場金額(百万米ドル)分析と機会評価 2020〜2035年:用途別

表08:南米アメリカの市場金額(百万米ドル)分析 2020〜2024年および予測 2025〜2035年:国別

表09:南米アメリカの市場金額(百万米ドル)分析と機会評価 2020〜2035年:形態別

表10:南米アメリカの市場金額(百万米ドル)分析と機会評価 2020~2035年:用途別

表11:ヨーロッパ市場金額(百万米ドル)分析2020〜2024年および予測2025〜2035年:国別

表12:ヨーロッパ市場金額(百万米ドル)分析と機会評価 2020〜2035年:形態別

表13:ヨーロッパ市場金額(百万米ドル)分析と機会評価 2020~2035年:用途別

表14:南アジア市場の金額(百万米ドル)分析 2020〜2024年および予測 2025〜2035年:国別

表15:南アジアの市場金額(百万米ドル)分析と機会評価 2020~2035年:形態別

表16:南アジアの市場金額(百万米ドル)分析と機会評価 2020~2035年:用途別

表17:東アジアの金額(百万米ドル)分析:国別、2020〜2024年および予測:2025〜2035年

表18:東アジアの市場金額(百万米ドル)分析と機会評価 2020~2035年:形態別

表19:東アジアの市場金額(百万米ドル)分析と機会評価 2020~2035年:用途別

表20:オセアニア市場金額(百万米ドル)分析2020~2024年および予測2025~2035年:国別

表21:オセアニア市場金額(百万米ドル)分析および2020~2035年の機会評価:形態別

表22:オセアニア市場金額(百万米ドル)分析と機会評価 2020~2035年:用途別

表23:中東・アフリカ市場金額(百万米ドル)分析2020〜2024年および予測2025〜2035年:国別

表24:中東・アフリカ市場の金額(百万米ドル)分析と機会評価 2020~2035年:形態別

表25:中東・アフリカ市場 中東およびアフリカの市場金額(百万米ドル)分析と機会評価 2020〜2035年:用途別

図表一覧

図01:世界市場数量(単位:万個)分析、2020~2024年

図02:世界市場数量予測(単位:万台)、2025年~2035年

図03:形状別価格分析(米ドル)、地域別、2024年

図04:形態別価格分析(米ドル)、地域別、2024年

図05:世界市場金額別分析(百万米ドル)、2020年~2024年

図06:世界市場金額別予測(百万米ドル)、2025年~2035年

図07:世界市場の絶対的米ドル機会、2025年~2035年

図08:形態別の世界市場シェア分析(%)、2025~2035年

図09:世界市場のYoY分析(%)、形態別、2025年〜2035年

図10:形態別世界市場魅力度分析、2025~2035年

図11:用途別世界市場シェア分析(%)、2025~2035年

図12:用途別世界市場YoY分析(%)、2025年~2035年

図13:用途別世界市場魅力度分析、2025~2035年

図14:地域別世界市場シェア分析(%)、2025~2035年

図15:世界市場のYoY分析(%)、地域別、2025年~2035年

図16:地域別世界市場魅力度分析、2025年~2035年

図17:北米市場金額シェア、形態別、2025年 (E)

図18:北米市場金額シェア:用途別、2025年(E)

図19: 北米市場金額シェア、国別、2025年 (E)

図20:北米市場の金額分析(百万米ドル)、2020~2024年

図21:北米市場の金額別予測(百万米ドル)、2025年~2035年

図22:北米市場の形態別魅力度分析、2025年~2035年

図23:北米市場の用途別魅力度分析、2025~2035年

図24:北米市場の国別魅力度分析、2025〜2035年

図25: 南米市場の金額別シェア、形態別、2025年 (E)

図26:ラテンアメリカ市場 南米市場の金額別シェア、用途別、2025年 (E)

図27:ラテンアメリカの市場金額シェア、用途別、2025年 中南米市場の金額別シェア、国別、2025年 (E)

図28:ラテンアメリカの市場価値分析 南米市場の金額別分析(百万米ドル)、2020~2024年

図29:ラテンアメリカの市場価値分析 中南米市場の金額別予測(百万米ドル)、2025年~2035年

図30:ラテンアメリカ市場 南米アメリカの形態別市場魅力度分析、2025~2035年

図31:ラテンアメリカ市場の形態別魅力度分析 南米アメリカの市場魅力度分析:用途別、2025~2035年

図32:中南米市場の魅力度分析 南米アメリカの国別市場魅力度分析、2025〜2035年

図33: ヨーロッパ市場金額別シェア、形態別、2025年 (E)

図34: ヨーロッパ市場金額別シェア、用途別、2025年 (E)

図35: ヨーロッパ市場金額別シェア、国別、2025年 (E)

図36: ヨーロッパ市場金額別分析(百万米ドル)、2020~2024年

図37:ヨーロッパ市場 ヨーロッパ市場金額別予測(百万米ドル)、2025年〜2035年

図38: ヨーロッパ市場の形態別魅力度分析、2025~2035年

図39: ヨーロッパ市場:用途別魅力度分析、2025~2035年

図40: ヨーロッパ市場の国別魅力度分析、2025〜2035年

図41: 南アジア市場の金額別シェア(形態別)、2025年 (E)

図42: 南アジア市場の金額別シェア、用途別、2025年 (E)

図43: 南アジア市場の金額別シェア、国別、2025年 (E)

図44: 南アジア市場の金額別分析(百万米ドル)、2020~2024年

図45:南アジア市場 南アジア市場の金額別予測(百万米ドル):2025年~2035年

図46:南アジア市場 南アジア市場の形態別魅力度分析:2025~2035年

図47:南アジア市場の形態別魅力度分析 南アジア市場の魅力度分析:用途別、2025~2035年

図48: 南アジア市場の国別魅力度分析:2025~2035年

図49: 東アジア市場の金額別シェア:形態別、2025年 (E)

図50: 東アジア市場金額シェア、用途別、2025年 (E)

図51: 東アジア市場の金額別シェア、国別、2025年 (E)

図52: 東アジア市場の金額別分析(百万米ドル)、2020~2024年

図53: 東アジア市場の金額別予測(百万米ドル)、2025年~2035年

図54: 東アジア市場の形態別魅力度分析:2025~2035年

図55:東アジア市場の形態別魅力度分析 東アジア市場の用途別魅力度分析:2025~2035年

図56:用途別市場の魅力度分析(2025年~2035年 東アジア市場の国別魅力度分析:2025〜2035年

図57: オセアニア市場金額シェア(形態別)、2025年 (E)

図58: オセアニア市場金額シェア:用途別、2025年 (E)

図59: オセアニア市場金額シェア、国別、2025年 (E)

図60: オセアニア市場の金額別分析(百万米ドル)、2020~2024年

図61: オセアニア市場金額予測(百万米ドル)、2025~2035年

図62:オセアニア市場 オセアニア市場の形態別魅力度分析、2025~2035年

図63: オセアニア市場:用途別魅力度分析、2025~2035年

図64:オセアニア市場の魅力度分析 オセアニア市場:国別魅力度分析、2025~2035年

図65: 中東およびアフリカ市場の金額シェア(形態別)、2025年 (E)

図66:中東・アフリカ市場 中東・アフリカ市場金額シェア:用途別、2025年 (E)

図67: 中東・アフリカ市場金額シェア:国別、2025年 (E)

図68:中東・アフリカ市場 中東およびアフリカ市場の金額別分析(百万米ドル)、2020~2024年

図69: 中東およびアフリカの市場価値分析 (百万米ドル), 2020~2024 中東・アフリカ市場金額別予測(百万米ドル):2025年~2035年

図70:中東・アフリカ市場 中東・アフリカ市場の形態別魅力度分析:2025~2035年

図71:中東・アフリカ市場 中東・アフリカ市場の魅力度分析:用途別、2025~2035年

図72:中東・アフリカ市場の魅力度分析 中東・アフリカ市場:国別魅力度分析、2025~2035年

図73: アメリカ市場金額別分析(百万米ドル)、2025年〜2035年

図74:米国市場 米国市場金額別シェア(形態別)、2025年 (E)

図75: 米国市場金額シェア:用途別、2025年 (E)

図 76: カナダ市場金額別分析(百万米ドル)、2025年・2035年

図77:カナダ市場 カナダ市場金額別シェア、形態別、2025年 (E)

図78: カナダの市場価値シェア、用途別、2025年 (E) カナダ市場金額シェア:用途別、2025年 (E)

図79: メキシコ市場金額別分析(百万米ドル)、2025年・2035年

図80: メキシコ市場金額シェア、形態別、2025年 (E)

図81: メキシコ市場の金額別シェア、用途別、2025年 (E)

図82:ブラジル市場金額分析(百万米ドル)、2025年・2035年

図83: ブラジル市場金額シェア、形態別、2025年 (E)

図84: ブラジル市場金額シェア、用途別、2025年 (E)

図85: イギリス市場金額分析(百万米ドル)、2025年・2035年

図86:イギリス市場金額シェア、形態別、2025年 (E)

図87: イギリス市場金額シェア、用途別、2025年 (E)

図88:ドイツ市場金額分析(百万米ドル)、2025年・2035年

図89: ドイツ市場金額シェア、形態別、2025年 (E)

図90: ドイツ市場金額別シェア、用途別、2025年 (E)

図91:フランス市場金額分析(百万米ドル)、2025年・2035年

図92:フランス市場 フランス市場金額別シェア、2025年 (E)

図93: フランス市場金額シェア、用途別、2025年 (E)

図94: イタリア市場金額分析(百万米ドル)、2025年・2035年

図95:イタリア市場 イタリア市場金額別シェア、2025年 (E)

図96: イタリア市場金額シェア、用途別、2025年 (E)

図97: スペインの市場金額分析(百万米ドル)、2025年・2035年

図98:スペイン市場 スペイン市場金額シェア、形態別、2025年 (E)

図99: スペイン市場価値シェア、用途別、2025年 (E) スペイン市場金額シェア:用途別、2025年 (E)

図100:ロシア市場金額分析(百万米ドル)、2025年・2035年

図101:ロシア市場 ロシア市場金額シェア、形態別、2025年 (E)

図102:ロシア市場 ロシア市場金額シェア、用途別、2025年 (E)

図103:中国市場金額分析(百万米ドル)、2025年・2035年

図104: 中国市場金額シェア、形態別、2025年 (E)

図105: 中国市場金額シェア、用途別、2025年 (E)

図106:日本市場金額分析(百万米ドル)、2025年・2035年

図107: 日本市場の金額別シェア、形態別、2025年 (E)

図108: 日本市場の金額別シェア、用途別、2025年 (E)

図109: 韓国市場金額分析(百万米ドル)、2025年・2035年

図110: 韓国市場金額シェア、形態別、2025年 (E)

図111: 韓国市場金額シェア:用途別、2025年 (E)

図112:インド市場金額別分析(百万米ドル)、2025年・2035年

図113: インド市場金額シェア、形態別、2025年 (E)

図114: インド市場金額シェア、用途別、2025年 (E)

図115:ASEAN市場金額分析(百万米ドル)、2025年・2035年

図116: ASEAN市場金額シェア、形態別、2025年 (E)

図117: ASEAN市場金額別シェア、用途別、2025年 (E)

図118:オーストラリア市場金額別分析(百万米ドル)、2025年・2035年

図119: オーストラリア市場金額シェア、形態別、2025年 (E)

図 120: オーストラリア市場金額シェア、用途別、2025年 (E)

図121:ニュージーランド市場金額分析(百万米ドル)、2025年・2035年

図122: ニュージーランド市場金額シェア、形態別、2025年 (E)

図123:ニュージーランド市場価値シェア(形態別 ニュージーランド市場金額シェア、用途別、2025年 (E)

図124:GCC諸国の市場価値分析 GCC諸国の市場金額分析(百万米ドル)、2025年・2035年

図125:GCC諸国の市場価値分析(百万米ドル GCC諸国の市場金額シェア:形態別、2025年 (E)

図126:GCC諸国の市場価値シェア、2025年および2035年 GCC諸国の市場金額シェア、用途別、2025年 (E)

図127:トルコの市場金額分析(百万米ドル)、2025年・2035年

図128:トルコ トルコ市場金額シェア:形態別、2025年 (E)

図129:トルコの市場価値シェア:用途別 トルコ市場金額シェア:用途別、2025年 (E)

図130:南アフリカの市場金額分析(百万米ドル)、2025年・2035年

図131:南アフリカの市場金額シェア:形態別、2025年 (E)

図132:南アフリカ市場金額シェア:用途別、2025年 (E)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/