市場分析

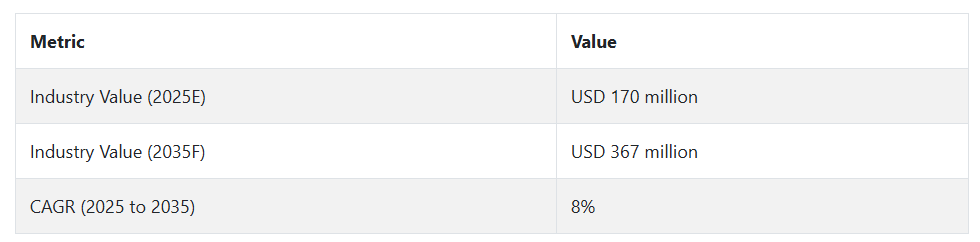

散瞳薬を使用しない手持ち型眼底カメラ業界は、慢性眼疾患の早期発見に対する世界的な関心の高まりと、携帯型の高精度診断機器の需要に牽引され、堅調に成長しています。

遠隔眼科医療サービスの拡大と技術の進歩により、先進国および発展途上国の医療制度の両方で採用が進んでいます。手頃な価格の AI ベースのイメージングソリューションを提供する医療従事者やメーカーは、まだ長い道のりを歩む必要がありますが、従来型の診断機器メーカーは、陳腐化というリスクに直面しています。

ステークホルダーの 3 つの最優先戦略課題

AI 支援製品の開発を加速

AI を活用した画像診断機能に投資し、精度を向上させ、初期スクリーニングを自動化し、従来型の携帯型デバイスとの差別化を図ります。急速な技術革新は、変化する臨床現場の期待や世界的なスクリーニングのニーズに対応するための鍵となります。

遠隔眼科医療の成長に合わせた製品の調整

遠隔診断のワークフローやデジタル医療環境に対応するため、製品設計とソフトウェアの統合を調整します。医療が分散化、技術化が進む中、この調整により、関連性を確保することができます。

グローバルな流通および OEM パートナーシップの構築

地域販売代理店、OEM、医療ネットワークとの戦略的パートナーシップの構築に努め、医療サービスが不十分な地域への浸透を拡大します。製造能力の増強と国境を越えた規制の認可取得により、ステークホルダーはグローバルな拡大を継続するための最良の立場に立つことができます。

経営陣向け

先頭を走り続けるためには、企業は AI、ハンドヘルド診断、分散型医療の融合を活用するために、製品、規制、およびターゲットセクターに対するアプローチの戦略を見直す必要があります。

このインテリジェンスは、予防医療および遠隔眼科医療の第一線機器として、携帯型眼科医療機器への変革の波が到来することを予見しています。企業は、AI を活用した製品開発を加速し、グローバルなコンプライアンス対応力を最優先事項とし、高成長分野において根強い流通システムを構築する必要があります。経営陣は、レガシー機器ベンダーに先駆けて、価値に基づく医療システムのニーズを満たす、拡張性があり、技術に精通したプラットフォームの開発に注力すべきです。

セグメント別分析

種類別

2025 年から 2035 年にかけて、非散瞳型眼底カメラが最も収益性の高いセグメントとなり、CAGR 9.1% の成長が見込まれ、散瞳型およびハイブリッド型を上回ると予想されます。

このセグメントの優位性は、瞳孔拡張の必要がない非侵襲的な画像診断手段であることに支えられています。これは、プライマリケアや遠隔眼科医療などの高スループット環境において大きなメリットとなります。

非散瞳型デバイスは、ユーザーの利便性、患者の処理能力、快適性を向上させ、大規模な糖尿病性網膜症や加齢性黄斑変性症のスクリーニングプログラムで特に有用です。さらに、AI駆動型画像解析と遠隔診断との互換性により、眼科医療の分散型提供の最前線に位置しています。

エンドユーザー別:

眼科診療所および眼鏡店が、2025年から2035年にかけて最も収益性の高いエンドユーザーセグメントとなり、推定CAGR 9.4%で成長すると予測されています。

このセグメントは、眼科医療サービスの分散化と網膜疾患の外来診断・管理需要の増加により、高い成長率を示しています。非散瞳型ハンドヘルド眼底カメラは、携帯性、操作の簡便性、高い診断精度を兼ね備え、独立系診療所や小売眼鏡店チェーンの運営要件に最適です。

さらに、患者数の増加と、診療現場での予防的視力スクリーニング需要の増加が、このセグメントのリーダーシップを強化しています。

国別分析

アメリカ合衆国

アメリカ合衆国では、特に高齢者や糖尿病患者における糖尿病性網膜症と緑内障の発生率上昇を背景に、非散瞳型携帯型眼底カメラの需要が急増しています。メディケアと民間保険会社の償還制度が、外来施設と一次医療施設での採用を促進しています。

米国は、AIを活用した診断統合分野でも主導的地位を占めており、健康技術スタートアップの活発なエコシステムとFDAのデジタル診断に関する規制緩和が後押ししています。農村部や退役軍人向け健康プログラムを通じたテレオファルモロジーの広範な展開も、携帯型眼科スクリーニングデバイスの採用を加速させています。

臨床現場の好みは、特に地域医療ネットワークや多専門診療所において、非侵襲的で使いやすい診断機器へと急速にシフトしています。FactT.MR は、2025 年から 2035 年までの米国の CAGR は8.6%になると予測しています。

インド

インドは、糖尿病と高血圧の患者数の爆発的な増加、および地方や第 2 層都市における眼科専門医の深刻な不足を背景に、手持ち式の非散瞳型眼底カメラの顧客基盤が急速に拡大しています。Ayushman Bharat などの国家計画により、視力検査キャンプや公立病院での携帯型診断製品の活用が拡大しています。国内の新興企業も、コスト効率に優れたスマートフォン統合型デザインを発売し、使いやすさを向上させています。

非政府組織が実施する研修プログラムにより、地域医療従事者の使用スキルが向上しています。視力が国民皆保険制度に欠かせない要素となるにつれ、公共および民間の医療分野において、携帯型画像診断装置の需要が高まっています。Fact.MR は、2025年から2035年までのインドの CAGR は 9.5% と予測しています。

中国

中国の眼科診断環境は、国家医療制度改革、都市部の人口高齢化、AI 搭載医療機器への資金投入の増加を背景に、急速な近代化が進んでいます。地方保健機関は、慢性眼疾患の早期検診施設に多額の投資を行っています。

国内企業は、価格競争力とソフトウェア統合型の手持ち式眼底カメラを武器に、国際ブランドと激しい競争を繰り広げています。設置は病院から光学小売チェーンやモバイルクリニックへと拡大しています。国家電子健康記録システムやテレコンサルテーションプラットフォームとの統合により、遠隔診断のスケール可能な利用ケースが構築されています。Fact.MRは、中国のCAGRが2025年から2035年まで8.9%になると予測しています。

イギリス

イギリスでは、国民保健サービス(NHS)の眼科医療の分散化が進み、診断センターや地域眼科クリニックでの非散瞳型携帯型眼底カメラの採用が促進されています。加齢黄斑変性や糖尿病性眼疾患の早期発見への優先度が高まっていることが、手頃な価格の非侵襲的画像診断ソリューションの需要を後押ししています。公的・民間パートナーシップが、携帯型デバイス内のAI駆動型機能強化のための資金を提供しています。

UKCA規制の整合性は、欧州と国内のメーカーによるデバイスの迅速な展開を支援しています。学校プログラムや高齢者介護施設での視力検査も普及しつつあります。Fact.MRは、イギリスのCAGRが2025年から2035年まで8.3%になると予測しています。

ドイツ

ドイツの構造化された眼科医療エコシステム、保険の広範なカバー範囲、および堅固な外来医療インフラは、非散瞳型携帯型眼底カメラの採用において同国を先駆的な位置に置いています。ドイツのメーカーは、一般診療所や糖尿病クリニックでのより正確な診断を可能にする画像の鮮明さとオートフォーカス機能の向上において、技術革新をリードしています。

国の電子健康記録 (EHR) システムとの相互運用性により、ポイントオブケアイメージングの有用性が向上しています。Krankenhauszukunftsgesetz (KHZG) などの政策によるデジタルヘルスへの政府投資の増加も、技術の迅速な採用を支援しています。Fact.MR は、2025 年から 2035 年までのドイツの CAGR は 8.1% になると予測しています。

韓国

韓国は、高度に発達したデジタルインフラと、医療用画像技術の急速な普及、特に非散瞳型ハンドヘルド眼底カメラに最適な環境という、ユニークな特徴を有しています。高齢化が進み、医療従事者のデジタルリテラシーも高く、現在、携帯型診断装置は外来診療における眼科医療の中心となっています。

政府支援のパイロットプログラムでは、このカメラを、地方や高齢者を対象とした移動診療車や遠隔医療プラットフォームに導入しています。現地のテクノロジー企業は、病院と積極的に連携して、AI ベースの網膜画像診断装置の試験運用を行っています。また、韓国の医療 IT 相互運用性基準により、シームレスなデータ共有と診断が加速しています。Fact.MR は、韓国の CAGR は 2025 年から 2035 年にかけて8.7% になると予測しています。

日本

超高齢社会への移行に伴い、視力ケアは国家の重要な課題となっており、診療所での迅速な眼の診断の需要が非常に高まっています。特に都市部の高齢者介護施設や在宅医療サービスでは、手持ち式の眼底カメラの使用がますます増加しています。日本の企業は、自動調整機能とリアルタイム伝送機能を備えた、小型で人間工学に基づいたカメラの開発で業界をリードしています。

政府の遠隔医療政策や予防検診の要件と密接に関連しているため、携帯型網膜画像診断装置のニーズが高まっています。機関購入者は、医療記録システムや網膜異常のトリアージ用 AI モジュールとスムーズに統合できる製品を高く評価しています。Fact.MR は、2025 年から 2035 年までの日本の CAGR は 8.4% になると予測しています。

フランス

フランスの国民皆保険制度と眼科専門医の増加は、非散瞳型ハンドヘルド眼底カメラの導入に好ましい環境を構築しています。フランス政府が推進する「Plan Santé 2022」イニシアチブは、遠隔医療プラットフォームに資金援助を行っており、このプラットフォームでは、遠隔でのセカンドオピニオンや初期眼科検診にこれらのデバイスがますます活用されています。

薬局や眼鏡店も、第一線の視力検査に携帯型画像診断装置を利用する新たなエンドユーザーとして台頭してきています。カメラの光変調や画像安定化の進歩も、臨床医の関心の高まりを後押ししています。国の償還モデルも成熟し、公的および民間の医療提供者の間で普及が促進されています。Fact.MR は、フランスの CAGR は予測期間中に 8.2% になると予測しています。

イタリア

イタリアでは、高齢化に伴う糖尿病性網膜症と高血圧性網膜症の早期発見への重視が高まっているため、非散瞳型ハンドヘルド眼底カメラの採用が着実に増加しています。ロンバルディア、エミリア=ロマーニャ、ヴェネトの地域保健当局は、三次医療機関の負担軽減を目的として、外来診断を促進しています。携帯型画像診断装置を搭載したモバイルスクリーニングユニットは、遠隔地の村落でのアウトリーチ活動に活用されています。

イタリアの医療機器スタートアップ企業やイノベーターは、一般開業医向けに設計された小型のAI対応デバイスで市場に参入しています。国レベルのテレメディシンガイドラインも専門分野間の連携を促進しており、携帯型網膜画像診断の臨床応用がさらに拡大しています。Fact.MRは、イタリアのCAGRが2035年から2035年まで8.3%と予測しています。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドでは、遠隔地や先住民の人々の医療アクセス格差を解消するために、非散瞳型ハンドヘルド眼底カメラを活用しています。オーストラリアの「Rural Health Outreach Fund(農村地域医療支援基金)」などの全国的な遠隔医療プログラムでは、この技術をモバイルスクリーニングサービスに統合しています。ニュージーランドの地区保健委員会は、検眼医と協力し、プライマリケアセンターに眼底画像診断を導入しています。

また、この地域では、施設間の診断や長期モニタリングを可能にする、網膜画像のクラウドベースの保存にも投資が行われています。規制の明確さと安定した資金調達メカニズムにより、ANZ 地域は、グローバルおよび現地のメーカーにとって魅力的な場所となっています。Fact.MR は、両国の CAGR は8.5%になると予測しています。

Fact.MR 調査結果:ステークホルダーの視点に基づく非散瞳型ハンドヘルド眼底カメラ産業の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のデバイスメーカー、病院調達責任者、眼科医、小売診断クリニックのステークホルダー 450 名を均等に抽出)

ステークホルダーの主な優先事項

- ポイントオブケアのアクセス性:79% の回答者が、地域診療所や農村部の医療支援活動で使用するための小型で持ち運び可能なスクリーニングツールの必要性を強調しました。

- 診断速度:73% が、患者の処理能力向上のために、迅速な画像撮影機能とオートフォーカス機能が不可欠であると考えています。

地域差:

- 米国:64% が、複数の医療提供者の連携を促進するための EHR 統合機能と画像共有機能を重視しています。

- 西ヨーロッパ:81% が、GDPR 準拠のクラウドストレージや監査証跡などの診断コンプライアンス機能に重点を置いています。

- 日本/韓国:67% が、特に高齢患者のベッドサイドでの診察での使いやすさを向上させる、超軽量モデルを好みました。

高度な技術の採用

大きな違い

- 米国:病院の調達責任者の 56% が、糖尿病性網膜症の検出のための AI 搭載のスクリーニングモデルに投資していました。

- 西ヨーロッパ:48% が、公的医療制度全体の診断の調和を図るため、DICOM 対応システムを重視していました。

- 日本:小規模な診療所のインフラが限られていることやコストの問題を理由に、先進技術を採用しているのはわずか 23% に留まりました。

- 韓国:39% が、特に民間チェーン病院において、クラウドベースの診断ダッシュボードの利用が活発であることを指摘しました。

ROI の見通し

- 世界のステークホルダーの 69% が、遠隔眼科医療プラットフォームとの統合は投資する価値があると考えています。

- しかし、日本の個人開業の眼科医では、データプライバシーに関する懸念から、クラウドベースのモデルを好む人は 33% に留まりました。

デバイスの構造に関する好み

共通見解:

- 68% が、モバイルでのスクリーニング用に、落下耐性と耐熱性のある堅牢なハンドヘルド型を好みました。

地域による違い:

- 西ヨーロッパ:51% が、複数の患者が使用する環境での交差汚染を最小限に抑えるため、抗菌ケースを好みました。

- 日本/韓国:43%が片手操作可能な折りたたみ式グリップとタッチスクリーンを好みました。

- 米国:72%が現場でのメンテナンス性を考慮し、取り外し可能なバッテリーとモジュール式レンズを備えたデバイスを好みました。

価格感度

共通課題:

- 84%が半導体と光学レンズの価格上昇を主要なコスト制約要因として挙げました。

地域差

- 米国/西ヨーロッパ:59% が、AI 機能を備えた FDA/CE 認定バージョンに 10~15% の割増料金を支払う用意があります。

- 日本/韓国:75% が 7,000 ドル以下の価格帯を望み、公衆衛生機関による一括注文を支持しています。

- 韓国:41% の診療所が、診断ソフトウェアおよびトレーニングと組み合わせたサブスクリプションベースのモデルに関心を示しています。

バリューチェーンの課題

メーカー

- 米国:52% が、イメージセンサーの組み立てにおいてマイクロチップの不足に直面しています。

- 西ヨーロッパ:47% が、RoHS および MDR の厳格な遵守により遅延が発生しています。

- 日本:58% が、デバイスの寿命が長く、リピート購入が見込めないため、国内販売が低迷していると回答しています。

販売代理店

- 米国:65% が、メディケイド参加クリニックからの調達サイクルの遅延に悩まされていました。

- 西ヨーロッパ:54% が、再生機器サプライヤーとの激しい価格競争を報告しました。

- 日本/韓国:61% が、カスタマイズ注文(言語インターフェース、画像フォーマットなど)により、大量注文が滞っていることに悩まされていました。

エンドユーザー:

- 米国:42% が、AI 搭載モデルのトレーニングが複雑であると不満を述べました。

- 西ヨーロッパ:38% が、移動診療所での Wi-Fi 接続の問題に悩まされ、データ同期に影響が出ています。

- 日本:55% が、技術サポートおよび販売後のサービス対応に不満を持っています。

今後の投資優先事項

整合性:

- 世界の製造業者の 71% が、疾患をリアルタイムで警告するソフトウェア定義のアップデートおよびクラウド分析への投資を予定しています。

相違点:

- 米国:60% が、遠隔医療プラットフォームおよびサードパーティの EMR システムとの相互運用性を重視しています。

- 西ヨーロッパ:59% が、エコフレンドリーな包装およびエネルギー効率の高いデバイスの認証の開発を重視しています。

- 日本/韓国:50% が、視覚障害のある高齢者向けにハードウェアおよび UI のローカライズを予定しています。

規制の影響

- 米国:66% が、厳格な FDA クラス II 規制が新製品の発売、特に AI を組み込んだ製品の発売を遅らせていると回答しました。

- 西ヨーロッパ:80% が CE-MDR 準拠をこの分野の発展要因と捉え、償還に関連する認証がイノベーションを促進すると考えています。

- 日本/韓国:規制が調達に重要な役割を果たしていると感じたのはわずか29%で、病院グループの好みや予算サイクルがより影響力があると指摘されています。

結論:コンセンサスと差異

- 高いコンセンサス:すべての地域で、ポータビリティ、リアルタイム診断、価格の柔軟性が求められています。

主な差異:

- 米国:AI優先の開発 vs. 日本/韓国:予算制限が厳しい保守的なアップグレード。

- 西ヨーロッパ:医療との整合性を重視する公共部門対アジア:小規模診療所での使いやすさを重視するカスタマイズ。

戦略的洞察:

- 世界中で成功を収めるためには、OEM は、地域ごとのコンプライアンス、サポート、価格の柔軟性を備えたモジュール式のプラットフォームを構築し、フォームファクタのシンプルさを犠牲にすることなく高度な分析機能を実現する必要があります。

競争環境

世界の非散瞳型ハンドヘルド眼底カメラ業界は、イノベーション、AI 統合、および集中的な成長戦略を武器に、いくつかの主要企業が市場を独占している、かなり集中した状況にあります。

大手企業は、価格の柔軟性、AI 対応イメージングの研究開発費、医療提供者や公衆衛生機関との戦略的提携により、世界的な事業展開と診断性能の向上で競争しています。

Topcon Healthcare は、2024 年 7 月、Lance Patton 氏を最高商業責任者に迎え、直接販売およびサービスモデルへの移行を推進しています。この再編は、北米および世界中に、カスタマイズされた眼科用イメージングソリューションを提供することを目的としています。

ニデック株式会社は、オルビス・インターナショナルと共同で、2024年にベトナムの糖尿病性網膜症スクリーニングプログラムを支援するため、高度な非散瞳型眼底カメラを寄付し、地域における眼科医療のアクセス向上に貢献しました。

2024年10月、Siloam Vision, Inc. は、小児診断用の超広角、携帯型、非散瞳型網膜画像診断装置を開発するために、NIH から 770,000 米ドルの助成金を受け取りました。この技術は、地域診療所で医療サービスを受けられない子供たちに焦点を当てています。

市場シェア分析

Optomed(25~30%)

フィンランドの医療技術企業で、携帯型網膜画像診断装置の主要メーカーです。Optomed Aurora を開発し、AI 搭載の使いやすいハンドヘルド型眼底カメラをポイントオブケア診断用に提供しており、遠隔医療や一次スクリーニングに最適な製品として高い評価を得ています。

キヤノンメディカルシステムズ(20~25%)

高性能携帯型眼底カメラ「CR-2 AF」など、医療画像診断分野のグローバルリーダーです。高度な光学技術と携帯性を融合した同社の機器は、堅固な販売網を背景に、眼科クリニックや大規模スクリーニングプログラムで広く採用されています。

Topcon Corporation(15-20%)

日本の多国籍企業で、携帯型眼底カメラ「Topcon NW400」で知られています。トプコンは、精密な画像、操作の容易さ、診断システムとの統合を重視し、信頼性の高い眼科ソリューションで臨床現場と遠隔医療の両方に対応しています。

NIDEK(10-15%)

Mirante ハンドヘルド眼底カメラなど、革新的な眼科医療機器に注力しています。高解像度画像とシームレスなソフトウェア統合に重点を置いているため、その製品は、正確かつ効果的な網膜診断のために眼科医療従事者に高い人気を誇っています。

カールツァイスメディテック(8~12%)

ドイツの医療技術大手は、高度な画像診断機能と AI 分析機能を備えた携帯型眼底カメラ「Visuscout 100」を提供しています。高性能製品で定評のある Zeiss は、精密光学分野における圧倒的な優位性を活かし、臨床およびモバイルスクリーニングの両分野での展開を目指しています。

Volk(5~10%)

Pictor Plus など、安価でコンパクトな手持ち式眼底カメラを提供する米国企業です。同社の製品は、特に低所得層や医療が分散している地域において、そのシンプルさと入手しやすさを評価され、一次医療や遠隔診断で広く採用されています。

その他の主要企業

-

- Remidio

- Eyenuk

- Forus Health

- CenterVue (a subsidiary of Heidelberg Engineering)

- VersaCam (by Clarity Medical Systems)

- Ocusight

- Rheon Medical

- OcuSciences

- MicroClear Medical

- Ophthalmic Instruments (OII)

セグメント

種類別セグメント:

- 非散瞳型眼底カメラ

- 散瞳型眼底カメラ

- ハイブリッド型眼底カメラ

エンドユーザーによるセグメント:

- 病院

- 眼科クリニック

- 眼科・検眼医の診療所

- その他

地域別セグメント:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 非散瞳型眼底カメラ

- 散瞳型眼底カメラ

- ハイブリッド型眼底カメラ

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 病院

- 眼科クリニック

- 眼科・検眼医事務所

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Optomed

- Canon Medical Systems

- Topcon Corporation

- NIDEK

- Carl Zeiss Meditec

- Volk

- Remidio

- Eyenuk

- Forus Health

- CenterVue (a subsidiary of Heidelberg Engineering)

- VersaCam (by Clarity Medical Systems)

- Ocusight

- Rheon Medical

- OcuSciences

- MicroClear Medical

- Ophthalmic Instruments (OII)

- 使用した仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/