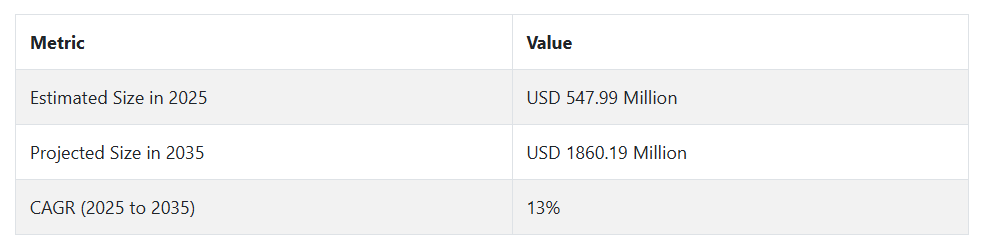

風力エネルギー分野、特に北ヨーロッパおよび東アジアの洋上風力発電所では、施設の健全性監視やケーブルの検査にドローンの利用が大幅に増加しており、従来の手段に比べ最大 30% のコスト削減を実現しています。

2025 年以降、自律型技術への投資が相次ぎ、無人検査に対する保険優遇措置も拡大する中、海洋インフラのデジタル化により需要が拡大すると予想されます。Fact.MR はまた、予測分析プラットフォームとのさらなる統合により、この産業の能力が高まり、より収益性の高い成果につながるだろうと指摘しています。

Fact.MR 調査結果:ステークホルダーの視点に基づく市場動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、ドローンサービスプロバイダー、オフショア事業者、規制当局のステークホルダー 500 人が均等に回答)

ステークホルダーの主要な優先事項

- 規制遵守:世界中のステークホルダーの79%が、オフショア安全と環境規制への準拠をドローン検査の導入における「重要な」優先事項として挙げました。

- オペレーション効率:72%が、ドローンがより迅速、安全、正確な検査を提供し、オペレーションコストを最適化する必要性を強調しました。

地域差

- 米国では、70% が、業務効率の向上のために、特に石油・ガスの検査において、リアルタイムのデータ取得のためのドローンの統合を重要視しています。

- 西ヨーロッパ:85% がサステナビリティに重点を置き、低炭素技術を利用したドローンを好みます。一方、米国では 60% がサステナビリティを重要視しています。

- 日本/韓国:68% が、工業地帯のスペースの制約から、洋上風力発電機の検査用にコンパクトで軽量なドローンの設計を優先しています。一方、米国では 40% でした。

高度なドローン技術の採用

大きな差異

- 米国:64% の洋上事業者が、石油掘削施設や海上検査におけるコスト削減の要請から、予知保全のために AI 搭載ドローンを採用しています。

- 西ヨーロッパ:EU の規制により、53% の企業が、風力発電機のメンテナンスに、画像システムが強化された自律型ドローンを利用しています。特にドイツでは 61% に達しています。

- 日本:30% の事業者が、マッピングに LIDAR 技術を搭載したドローンを使用していますが、コストの面から、さらなる導入は限定的です。

- 韓国:48% のドローンサービスプロバイダーが、オフショア検査に自律型ドローンを導入しています。特に、済州島周辺で成長著しいオフショア風力発電分野での導入が進んでいます。

ROI に関する収斂的および発散的見解:

- 米国のステークホルダーの 78% は、自律型ドローンの ROI が初期投資を正当化するものと回答しています。一方、日本では 45% がコストが課題であると回答しており、小規模なオフショア事業者にとってコストが大きな障害となっています。

ドローン設計における材料の好み:

コンセンサス:

- カーボンファイバー:オフショア環境に適した軽量で耐食性に優れたドローンとして、全体で 62% が選択しています。

- アルミニウム:コストと機動性のバランスから、西ヨーロッパの 55% が選択。

差異:

- 米国:75% のステークホルダーが、過酷な環境での使用にはチタン部品を使用したドローンを好みます。一方、アルミニウム部品を使用したドローンを使用しているのは 45% に留まります。

- 韓国:40% が、海洋施設におけるスペースと重量の制約に対応するため、軽量素材と耐久性を兼ね備えたハイブリッド設計を好みます。

- 日本:選択したドローンの 50% は、長期の海洋使用に耐える材料コストと耐久性のバランスを考慮して、耐食性コーティング剤が使用されています。

価格感応度

共通の課題:

- 83% が、ハイテクドローン部品、特にバッテリーやセンサーのコスト上昇を大きな課題として挙げています。

地域差

- 米国および西ヨーロッパでは、65% の回答者が、安全性および運用効率を優先し、画像機能や AI 機能が強化されたドローンには 10~15% の割増料金を支払う意思があります。

- 日本/韓国:72% が 10,000 ドル未満のコスト効率の高いモデルを好み、ハイエンドの自律型ドローンに投資する意思があるのは 18% に留まっています。

- 韓国:サービスプロバイダーの 50% が、ドローン機群の高額な初期費用を抑えるため、リースオプションを検討しています。一方、米国では 28% です。

バリューチェーンの課題

メーカー:

- 米国:60% が、特に石油・ガス分野において、熟練したドローンオペレーターの不足に悩んでいます。

- 西ヨーロッパ:55% が、オフショアドローンの CE 認証に関する規制上の課題に直面しています。

- 日本:ドローン製造業者の 70% が、小規模産業におけるドローン技術の理解不足を、導入の遅れ要因として挙げています。

サービスプロバイダー:

- 米国:68% が、グローバルサプライヤーからの高品質のドローン部品調達難を課題として挙げています。

- 西ヨーロッパ:50% が、オフショア顧客向けのドローンのメンテナンスおよび修理サービスの遅延を課題として挙げています。

- 韓国:60% が、オフショア風力発電所の地理的な孤立により、ドローンの管理に物流上の困難があるとの回答。

エンドユーザー(オフショア事業者):

- 米国:45% が、石油掘削施設でドローンをレガシーシステムと統合する難しさについて指摘。

- 西ヨーロッパ:42% のオフショア風力発電事業者が、高度な機能を備えたドローンの高いメンテナンスコストに苦労しています。

- 日本:50% が、洋上風力発電の検査に使用されるドローンの技術サポートが不十分であり、サービスの対応が遅いと回答しました。

今後の投資優先事項

- 世界のドローンメーカーの 80% は、洋上検査の予測分析のための自律技術と AI への投資を増やす予定です。

相違

- 米国:60% が、多機能用途(検査 + 環境モニタリングなど)のためのモジュラー型ドローンの設計を優先しています。

- 西ヨーロッパ:70% が、カーボンニュートラルな部品を使用したドローンなど、サステナビリティに関する取り組みに重点を置いています。

- 韓国/日本:48% が、混雑した洋上施設向けに、スペース効率に優れた設計のドローンを重視しています。

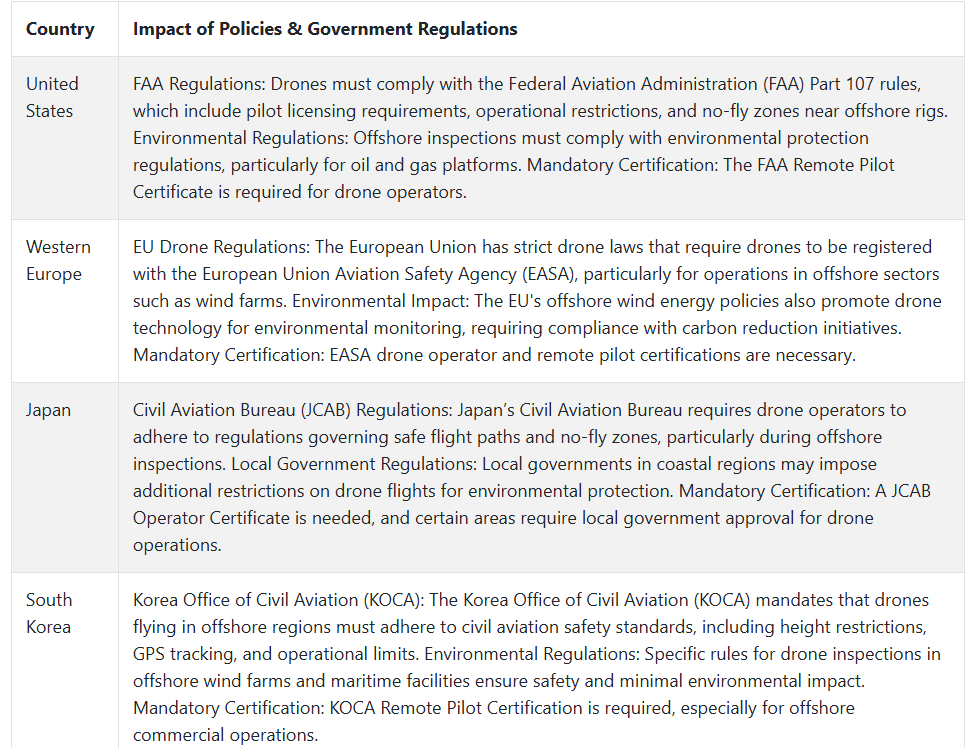

規制の影響

- 米国:72% のステークホルダーは、FAA のドローン要件などの現地の規制が、ドローンの導入および拡大計画に大きな影響を与えていると感じています。

- 西ヨーロッパ:85% は、EU の洋上風力発電の成長計画を、特に環境基準の規制順守の観点から、ドローンの検査導入拡大の機会と捉えています。

- 日本/韓国:40% の回答者は、洋上セクターでは規制の施行が遅く、規制の変更も少ないため、規制の影響はごくわずかだと感じています。

結論:相違点と共通点

高い共通点

- 規制の遵守、コスト効率、安全性は、この産業を推進する普遍的な関心事です。高度な技術と AI の統合の推進は、すべての地域で広く見られます。

主な相違点

- 米国:自律技術と AI による成長 日本/韓国:コストと小規模な事業展開により導入が遅れています。

- 西ヨーロッパ:サステナビリティとコンプライアンスにおけるリーダーシップ 対 アジア:コストと素材革新に対する実用的なアプローチ。

戦略的洞察:

画一的なアプローチは成功しません。米国における先端技術、ヨーロッパにおけるサステナビリティ、アジアにおけるコスト効率など、各地域の特定の需要に合わせたソリューションをカスタマイズすることが、これらの産業への参入を成功させる上で重要になります。

市場分析

この産業は、危険な海洋環境における自動化の需要の高まりと安全規制の強化を背景に、急速な成長が見込まれています。ドローンによる検査技術に投資している企業、特に石油、ガス、洋上風力発電分野は、大幅なコスト削減と業務効率の向上というメリットを享受できるでしょう。しかし、従来の検査手段を採用している企業や、これらの技術の導入に遅れをとっている企業は、競争の激化や業務コストの上昇に直面する可能性があります。

自律型ドローン技術への投資

競争力を維持するためには、経営幹部は AI と予測分析機能を備えた自律型ドローンシステムへの投資を優先すべきです。これらのシステムは、検査の精度を高め、運用コストを削減し、リアルタイムのデータ分析を強化するため、石油、ガス、風力エネルギーなどの海洋分野では欠かせないものとなるでしょう。

規制やサステナビリティの動向に対応

経営幹部は、オフショア産業における規制圧力の高まりやサステナビリティ目標に合わせて戦略を調整する必要があります。特に、各国政府がオフショア検査に関する環境基準の厳格化を進める中、規制当局との提携やグリーンテクノロジーの採用は、長期契約の確保にとって重要となります。

戦略的パートナーシップと M&A による事業拡大

成長を活用するには、経営幹部は、ドローンテクノロジープロバイダーや検査会社との戦略的パートナーシップを推進するか、技術力や地域での事業展開を強化する買収を検討すべきです。M&A による事業拡大は、業界での存在感を強化し、イノベーションを加速し、サービス提供における相乗効果を生み出し、競争環境において主導的な地位を確立することができます。

経営陣向け

競争優位性を維持するためには、AI 駆動のドローン技術と予測分析への投資を優先し、検査の精度と業務効率を向上させる必要があります。これにより、自動化に対する需要の高まりに対応できるだけでなく、よりスマートで持続可能なオフショア検査への移行において、企業をリーダーとしての地位に確立することができます。規制の動向や、ドローンへの依存度の高まりを踏まえると、進化するコンプライアンス基準に早期に対応することが競争優位性につながります。

さらに、主要なドローンメーカーや規制当局との戦略的パートナーシップを強化することで、イノベーションが加速し、今後数年にわたる持続的な成長と技術的リーダーシップを確保することができます。このインテリジェンスにより、2025 年以降、業界シェアを獲得するために、技術開発、規制への対応、戦略的提携を優先する方向へと、お客様のロードマップがシフトします。

セグメント別分析

ドローンの種類別

固定翼ドローンセグメントは、2025年から2035年の間に18.5%のCAGRで成長すると予想されています。効率性を重視する固定翼ドローンは、回転翼ドローンとは対照的に、特定の距離を飛行する上で最も効率的な飛行範囲と能力を備えています。これらは、広大な作業領域を必要とする石油掘削装置や風力発電機などのオフショアプラットフォームに適しています。

また、固定翼型ドローンの運用コストも低く、検査費用の削減を目指す産業にとって魅力的な選択肢となっています。長距離、高効率の運用に対する需要が引き続き高まる中、このセグメントは 2035 年までに業界を支配する見通しです。

用途別

メンテナンスおよび検査セグメントは、2025年から2035年の間に19.8%のCAGRで拡大すると予想されます。オフショアドローンは、特に石油・ガスおよび洋上風力発電業界において、定期的なメンテナンスや検査の目的でますます活用されています。オフショアドローンは、危険な環境での人間の露出を最小限に抑え、経済的で効果的なソリューションを提供します。

風力エネルギーおよび海洋石油探査産業が積極的に成長する中、ドローンによる検査およびメンテナンスサービスの需要は飛躍的に増加する見通しです。2035 年までに、このセグメントは、技術革新と安全および効率に対する要求の高まりを背景に、需要が急増し、業界の大部分を占めるようになると予測されています。

エンドユーザー別

石油・ガス掘削装置も、2025年から2035年の間にドローン検査サービスの成長率を18.2%に押し上げる要因となるでしょう。石油・ガス設備の海洋検査は、海洋作業における非常に厳しい安全基準の影響を受けて、長年にわたりドローン技術の採用を推進してきました。ドローンには、リアルタイムで報告できる、有効性および規制順守を強化できるという利点があります。

海洋生産および探査活動がさらに発展するにつれて、ドローンの使用は、検査の実施および運用上の危険の防止において、これまで以上に重要な手段となっていくでしょう。この産業は、今後数年間、ドローン検査サービスの需要を支配し続けるでしょう。

国別インサイト

米国

米国は、2025年から2035年にかけてCAGR 12.5%の成長が見込まれています。米国は、主にメキシコ湾における大規模な海洋石油・ガス産業の恩恵を受けており、これがドローン検査の需要を牽引しています。FAA の規制は、安全な運用に関する非常に明確なガイドラインと指示を定めています。

海洋風力発電の増加に伴い、米国は、海洋風力タービンの検査にドローンをさらに活用するため、国民にクリーンエネルギーの利用を奨励する必要があります。ドローンは、アクセスが困難な構造物の評価に効果的で、コストを削減し、人的露出を最小限に抑え、運用コストも削減します。

訓練を受けた労働力、技術的ノウハウ、自律型ドローンの革新により、米国は業界をリードしています。このセクターの成長に伴い、ハイエンドのドローン技術やグリーンエネルギーソリューションへの投資が成長の原動力となり、ドローン検査サービスにおける米国のリーダーシップが維持されるでしょう。

英国

英国は、2025 年から 2035 年にかけて CAGR 10.2% の成長が見込まれています。英国の洋上風力発電産業は堅調で、タービンやインフラのドローンによる検査の需要が高まっています。ドローンの運用は、安全を確保するため、民間航空局(CAA)によって規制および管理されています。

英国のネットゼロ目標などの政府主導の取り組みが、洋上再生可能エネルギーの開発を後押ししています。ドローン技術は、洋上風力発電所のモニタリングにおける安全かつ効率的な検査に不可欠です。また、ドローンは、メンテナンスコストの削減、ダウンタイムの短縮、業界内の日常業務への一般的な適合性など、その他の課題も解決します。

効率と自律性を高めるドローン技術の進歩は、検査の改善とともに実行コストの削減にも貢献します。堅固な規制体制とサステナビリティへの取り組みにより、英国では、ドローン技術の進歩と再生可能エネルギーへの投資拡大を背景に、ドローンによる検査の需要が引き続き堅調に推移するでしょう。

フランス

フランスは、2025年から2035年の間に9.5%のCAGRで成長する見通しです。オフショア風力発電の大幅な発展に伴い、フランスのクリーンエネルギーへの投資が、検査用ドローンの利用を後押しすると予想されます。フランスの規制は、オフショア環境におけるドローンの安全な使用を確保しています。

フランスの法律はEUの基準と調和しており、ドローンの運用は欧州航空安全機関(EASA)によって規制されています。運用リスクが軽減され効率が向上したため、オフショア石油プラットフォームや風力発電所の検査におけるドローン環境は比較的新しいものです。フランスの新興オフショアエネルギーセクターは、ドローン検査サービスにおける成長の大きな機会を提供しています。

ドローン技術の革新は、運用の自動化強化とコスト削減を強調することで、フランスに好影響を与えています。同国は洋上風力発電容量の拡大に努めているため、ドローンはエネルギーシステムの安全性と持続可能性を確保する上で不可欠な要素となり、この分野の成長を促進するでしょう。

ドイツ

ドイツは、2025年から2035年にかけてCAGR 8.8%の成長が見込まれています。欧州の洋上風力発電産業のパイオニアであるドイツでは、タービンや洋上インフラの検査にドローンが必要となり、需要がさらに増加するでしょう。ドイツの規制は、ドローンの EU 基準とよく整合しています。

同国のグリーンエネルギー推進政策は、再生可能エネルギープロジェクトにおけるドローンの採用を後押ししています。ドローンは、洋上風力発電所の遠隔地の検査を支援し、メンテナンスの効率を高め、運用リスクを最小限に抑えます。ドイツはクリーンエネルギーに重点を置いているため、海洋の検査におけるドローンの依存度はさらに高まるでしょう。

強固な産業基盤と技術力を有するドイツは、オフショアドローン技術の革新をリードすることで恩恵を受けるでしょう。同国がオフショア風力発電容量を拡大するにつれ、ドローンはインフラの維持に重要な役割を果たし、この産業の長期的な拡大を後押しするでしょう。

イタリア

イタリアは、2025 年から 2035 年にかけて年平均成長率 (CAGR) 7.3% の成長が見込まれています。イタリアは、ドローンがタービンや関連インフラの検査に有用であることが証明されている洋上風力発電セクターの拡大を開始しています。同国の規制の枠組みは、ドローンの安全性に関する EU 基準に準拠しています。

グリーンエネルギーへの関心の高まりと、効率的な検査に対する産業のニーズが、ドローンの需要を後押ししています。ドローンを使用することで、オペレーターはオフショア資産を遠隔で監視することができ、安全性および運用効率が向上します。イタリアのオフショア産業は、グリーンテクノロジーへの投資により、ドローンの運用がより容易になっています。

自動化と AI の現地開発がドローンの利用をさらに後押ししているイタリアでは、ドローン技術には、効率の向上、コストの削減、運用リスクの低減を可能にする検査機能が必要とされています。オブジェクトの開発が進むにつれて、ドローンによる検査はインフラの保守および管理において重要な役割を担うようになるでしょう。

韓国

2025年から2035年の間に、韓国は年平均成長率(CAGR)10.1%の成長が見込まれています。特に済州島における洋上風力発電産業の成長は、風力タービンやインフラの監視におけるドローンの利用に影響を与えると予想されます。韓国の規制は、国際的な安全ガイドラインに準拠しています。

韓国は、再生可能エネルギーへの移行において、自動化とドローン技術にも力を入れています。ドローンは、海洋施設を監視し、メンテナンスの効率を高め、危険な状況での人的介入の必要性を最小限に抑える、手頃な手段です。国の支援により、グリーンテクノロジーのイノベーションに関する産業の成長がさらに進むと予想されるため

、韓国の市場は、強力な製造基盤と非常に成熟したドローン技術エコシステムに支えられます。全国的な洋上風力発電プロジェクトの加速に伴い、ドローンは、洋上エネルギー発電の安全性、コスト削減、持続可能性の向上を目指す取り組みに欠かせない要素となるでしょう。

日本

日本は、2025年から2035年にかけて、CAGR 8.5%の成長率が見込まれています。海洋石油・ガス産業の発展と洋上風力発電への関心の高まりにより、これらの環境条件下でドローンの安全な運用に関する規制が政府によって制定され、ドローンによる検査の需要が見込まれます。

日本の強固な技術力およびイノベーションへの取り組みは、海洋検査におけるドローンの活用を支えています。ドローンは、海洋資産を監視する経済的な手段であり、業務効率の向上と、人間の検査員に伴うリスクの最小化を実現します。また、日本がクリーンエネルギーを重視していることも、検査用ドローンの需要を後押しする要因となります。

一部の地域では、海洋ドローン業界の採用率が低調となる可能性もありますが、日本は、よりエネルギーの多様化が進む経済へと移行する中で、引き続きこの市場に参入していくでしょう。ドローンは、リグや風力タービンなどの海洋施設の安全監視に欠かせない存在となり、今後数年にわたって成長を促進するでしょう。

中国

中国の CAGR は、2025 年から 2035 年にかけて 11.2% 拡大すると予想されています。石油およびガスから生産されるエネルギーは、海洋および陸上での採掘技術の需要を引き続き刺激するでしょう。現在、中国のドローンの用途は、国の安全および環境に関する指令を補完する連邦規制の対象となっています。

再生可能エネルギーの容量の拡大により、中国はさらなる導入を推進しており、オフショア風力発電機やリグの検査において、ドローンを使用することの相対的なメリットがますます認識されています。ドローンは、運用要件を最小限に抑え、検査の安全性と効率を向上させます。中国政府によるグリーンエネルギーの推進により、これらの産業におけるドローンの採用がさらに加速するでしょう。

こうした製造能力と、中国における新興技術の複製能力は、この分野における重要な推進力となっています。中国が海洋エネルギーセンターを建設する中、ドローンはこれらの資産を維持する上で重要な役割を果たし、この分野全体の成長を確保するでしょう。

市場シェア分析

Cyberhawk Innovations Ltd. (英国): 20-25%

Cyberhawk は、石油・ガス分野における AI 搭載ドローン検査のリーダーとして位置付けられています。同社は、Shell、BP、Saudi Aramco との強力なパートナーシップを活かし、洋上風力発電の検査分野にも事業を展開しています。業界で確固たる評価を確立しており、洋上エネルギーの需要が高まっているヨーロッパおよび中東を中心に、今後も成長を続けていくでしょう。

Percepto(イスラエル):15~20%

Percepto は、石油、ガス、再生可能エネルギーなどの産業で確固たる地位を築き、自律型ドローン検査の分野をリードしています。人工知能に基づく予知保全技術が大きな成長ドライバーとなっており、洋上再生可能エネルギーの検査分野への進出により、その地位はさらに強固なものとなるでしょう。同社は、特に米国および欧州の産業において、大幅な成長が見込まれます。

テラドローン(日本):12~18%

テラドローンは、日本、オーストラリア、中東で強い存在感を示す、アジア太平洋地域におけるリーディングカンパニーです。三菱重工業およびエアバス・ベンチャーズからの戦略的投資を背景に、LIDAR ベースの海洋検査の波に乗ります。特に東南アジアにおける海洋石油・ガス産業の成長が、今後数年の成長を推進するでしょう。

Avitas Systems(A Baker Hughes Company、米国):10~15%

Avitas Systems は、Baker Hughes および GE の支援を背景に、AI、ロボット、ドローンの統合分野における有力企業としての地位を確立しています。北海やメキシコ湾などの海洋分野において大型契約を獲得しており、北米およびヨーロッパにおける石油掘削施設や再生可能エネルギープラットフォームの検査サービスにおいて、着実な成長が見込まれます。

Aerodyne Group(マレーシア):8~12%

Aerodyne Group は、世界最大級のドローン・ア・サービス企業であり、海洋石油掘削施設やパイプラインの検査に専門知識を有しています。東南アジアおよびアフリカでの急速な事業拡大と、これらの地域における海洋事業向けデータサービスの提供における熟練度は、これらの産業、特に海洋エネルギー投資が拡大している成長事業における将来の成長を保証するでしょう。

Texo DSI(英国):5~10%

英国の大手ドローン検査会社の一つである Texo DSI は、北海で強い存在感を示しています。同社は、統合デジタルツインに重点を置いたデジタル化に注力しており、Siemens および ABB と戦略的提携を結んでいます。検査の自動化が進むことで成長が見込まれ、欧州の産業における存在感をさらに高めていくでしょう。

その他の主要企業

- Sky-Futures Ltd.

- Martek Aviation

- BAE Systems Inc.

- Airobotics Ltd.

- Australian UAV Pty Ltd.

- Viper Drones

- Sphere Drones

- Phoenix-Wings

- Mistras Group

オフショアドローン検査市場のセグメント化

ドローンの種類別:

- 固定翼

- ハイブリッド

- 回転翼

用途別:

- 撮影・写真

- 検査およびメンテナンス

- マッピングおよび測量

- 監視およびモニタリング

- その他

エンドユーザー別:

- 石油・ガス掘削装置

- 洋上風力発電

- 港湾および船舶

- その他

地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 世界のオフショアドローン検査市場 – エグゼクティブサマリー

- 市場の概要

- 市場の背景と基礎データ

- オフショアドローン検査の進化

- 主な産業動向(2020年から2024年

- 規制および環境の状況

- 技術採用ロードマップ

- 世界市場 – 価格分析

- ドローンの種類別平均価格(2020 年から 2024 年、2025 年から 2035 年

- 地域間の価格格差の傾向

- コスト構成要素とベンダーの価格戦略

- 世界市場規模(百万米ドル)の分析と予測(2020 年から 2035 年

- 過去の市場規模(2020 年から 2024 年

- 予測市場規模(2025 年から 2035 年

- 主な成長要因と抑制要因

- グローバル市場分析および予測、ドローンの種類別

- 固定翼

- ハイブリッド

- 回転

- グローバル市場分析および予測、用途別

- 撮影および写真

- 検査およびメンテナンス

- マッピングおよび測量

- 監視およびモニタリング

- その他

- グローバル市場分析および予測、エンドユーザー別

- 石油・ガス掘削装置

- 洋上風力発電

- 港湾・船舶

- その他

- 地域別グローバル市場分析および予測

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測(2020年から2035年

- 南米市場分析および予測(2020年から2035年

- ヨーロッパ市場分析および予測(2020年から2035年

- 東アジア市場分析および予測(2020年から2035年

- 南アジアおよびオセアニア市場分析および予測(2020年から2035年

- 中東およびアフリカ市場分析および予測(2020年から2035年

- 国別市場分析および予測(2020年から2035年

- 米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、中国、日本、韓国、オーストラリア、GCCなど

- 市場構造分析

- バリューチェーン分析

- 市場集中度および競争ダッシュボード

- 戦略的パートナーシップおよび提携

- 製品発売およびソフトウェア競争分析

- Texo DSI

- Avitas Systems, Inc.

- Terra Drone Corp.

- Sky-Futures Ltd.

- Percepto

- Martek Aviation

- BAE Systems Inc.

- Airobotics Ltd.

- Aerodyne Group

- Australian UAV Pty Ltd.

- Viper Drones

- Sphere Drones

- Phoenix-Wings

- Mistras Group

- Cyberhawk Innovations Ltd.

- 仮定と略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/