排ガス規制の強化は、特にEUと湾岸協力理事会の購買決定に影響を与えました。ISO 15848とAPI 622規格の準拠が規制されたことで、漏れを低減し環境性能を高めることを目的とした次世代シーリング技術への投資が増加しました。

メーカー各社は、材料の完全性と長寿命を優先し、激しい運転ストレスに耐えるソリューションを求める顧客の要求に応えました。Fact.MRは、性能重視の規制適合ガスケット材料へのシフトを検知し、これは事業者による長期的な資本配分にも影響を与え始めました。

2025年までに、技術革新は材料効率とライフサイクル性能に焦点を当てるでしょう。Fact.MRは、水素製造、LNGハンドリング、炭素回収インフラにおける活動の活発化が、極めて特殊なガスケットに対する需要を生み出すと考えています。これらの動向は、今後10年間で産業界の優先事項が持続可能性と柔軟性にシフトすることを示しています。

Fact.MRによるステークホルダーの視点に基づく産業動向の調査結果

(調査対象:2024年第4四半期、n=500(米国、ヨーロッパ、日本、韓国のメーカー、流通業者、エンドユーザーに均等に分散したステークホルダー参加者)

Fact.MRが2024年第4四半期に米国、ヨーロッパ、日本、韓国の関係者500人を対象に実施した調査では、設備・インフラ分野における優先事項、採用傾向、支出意向が多様であることが明らかになりました。世界規模では、回答者の82%が、排出ガス規制への準拠を業務上の優先事項として重視しています。これに対し、回答者の76%は、システムの信頼性を確保する手段として、金属や半金属のガスケットのような弾力性のある材料を採用することの価値を指摘しています。

Fact.MRの調査によると、米国を拠点とする企業はダウンタイムを最小化するためにデジタル保守診断と自動ガスケット追跡に投資している一方、日本は精密工学に基づいた手動監視のシールシステムに固執しています。一方、西ヨーロッパでは、関係者の89%が持続可能性を最優先し、リサイクル可能な材料への需要を促進しており、日本と韓国の回答者の63%が、土地の利用可能性が限られているため、コンパクトで省スペースな設計に注目しています。

米国のエネルギー事業者の58%は、安全性と予知保全を向上させるため、ガスケット接合部を備えたIoTベースの圧力・漏水監視センサーを採用しています。対照的に、日本ではコストと規模のミスマッチを理由に高度なシステムを選択した回答者は22%にとどまりました。鋼鉄は依然として世界で最も選ばれている材料(65%)。

とはいえ、ヨーロッパでは機動性と環境性能の高さからアルミニウムが人気を集め、日本や韓国のような湿度の高い地域ではハイブリッド素材が主流でした。鉄鋼とアルミニウムのコスト上昇がコスト意識に拍車をかけ、88%が材料のインフレを最優先課題として報告。米国と欧州の顧客は自動化機能に対して割高な料金を支払うことを厭わず、アジアの関係者は5,000ドル以下のモデルやリースオプションを好みました。

労働力不足、規制の問題、地方における物流の制約など、繰り返し発生する痛み。米国の販売業者は海外のサプライヤーのリードタイムについて言及し、日本と韓国のサプライヤーは制限された技術サポートと流通の制約について言及しました。

潜在的な投資指標としては、自動化に関する研究開発が世界的に優先されていること(74%)が挙げられ、米国は多機能モジュール設計を、ヨーロッパはカーボンフリー生産を、日本と韓国は折りたたみ式で省スペースなシステムを重視しています。

規制圧力は、米国とEUでは成長の原動力と見なされましたが、日本と韓国では施行が弱いため、その影響はほとんど認識されませんでした。

Fact.MRの分析によると、動物愛護コンプライアンス、耐久性、価格は世界的な関心事ですが、戦略は地域に合わせて調整する必要があります。ヨーロッパではリサイクル可能なセミメタリックソリューションが人気を集めています。日本と韓国では、スペースと耐食性に最適化されたハイブリッド材料が好まれています。

市場分析

石油・ガス用ガスケット産業は、世界のエネルギーインフラが近代化し、環境基準がますます厳しくなるにつれて、高性能で排ガス規制に準拠したソリューションへとシフトしています。特にLNG、水素、深海用途では、先進的な金属製ガスケットや半金属製ガスケットの需要が高まっています。耐久性が高く、規制対応のシーリング技術を提供するメーカーが最も恩恵を受ける一方、低スペックのガスケットを提供する従来のサプライヤーは存在意義を失うリスクがあります。

戦略上の重要課題、リスク評価、ステークホルダー向けウォッチリスト

業界の勢いを維持し、長期的な金額を確保するために、経営陣は3つの戦略的課題に取り組む必要があります。第一に、世界的な排出ガス規制に適合する先進的な金属ガスケットやセミメタルガスケット技術に投資することで、製品イノベーションを加速させること。これらのソリューションは、高温・高圧環境、特にLNG、水素、深海プロジェクトにおいて、より高い信頼性を提供します。

第二に、低炭素インフラへの移行に合わせた製品開発が重要です。これには、水素パイプライン、炭素回収システム、極低温輸送をサポートするためのガスケット性能の適合が含まれます。第三に、企業はアフターマーケットの範囲を拡大し、能力、サービス提供、技術的専門性を強化するために、ニッチ材料サプライヤーや相手先商標製品メーカー(OEM)との合併・買収(M&A)の機会を探る必要があります。

細心の注意を要する主なリスクとしては、まず環境コンプライアンス規制の強化が挙げられ、これは世界的な規制圧力の強化に伴い、高確率かつ高インパクトのリスクとなります。

もうひとつの喫緊の懸念は、原材料価格の変動で、特に金属をベースとする部品は、マージンと供給の継続性に影響を及ぼす中程度の確率と高い影響のリスクをもたらします。3つ目のリスクは、レガシー製品へのインフラの過度な依存に関するもので、大規模な改修プログラムにおける次世代ガスケットシステムの採用を妨げる可能性がある、確率は低いがインパクトの大きい脅威です。

今後12ヶ月間、関係者は3つの緊急行動を優先すべきです。第一に、ニッケルベースのインサートの調達を評価するためのフィージビリティチェックを実施すること。第二に、ハイブリッドガスケット用途のOEMフィードバックループを開始すること。第三に、アフターマーケットチャネルのインセンティブパイロットを開始し、改造率の高い地域での採用を加速させること。

役員室に向けて

先を行くためには、企業は直ちにロードマップを再調整し、水素、LNG、および炭素回収システムに合わせた高性能ガスケット・ソリューションを優先する一方、低スペックの従来製品を積極的に廃止する必要があります。規制圧力とエネルギー転換はもはや将来の懸念事項ではなく、需要の積極的な形成者なのです。

クライアントは、材料の研究開発を急ピッチで進め、次世代アプリケーションについてOEMとの連携を深め、エネルギーの多様化と地域ごとの改修サイクルの両方に対応できる柔軟な流通モデルを構築する必要があります。今後1年間の戦略的決定が、今後10年間のポジショニングを決定づけます。

セグメント別分析

製品種類別

スパイラルワインドセグメントは、2025年から2035年の評価期間中にCAGR 2.8%で成長し、このカテゴリーで最も収益性が高いと予想されます。これらのガスケットは、パイプライン、熱交換器、圧力容器など、極端な圧力と温度下でのシール信頼性が不可欠な重要な用途で広く使用されています。金属巻線と充填材を交互に配置した複合設計により、構造的完全性とシーリング柔軟性の両方を実現します。

Fact.MRの分析によると、排出削減への取り組みとISO 15848への準拠に向けた投資の増加が需要を押し上げています。スパイラルワウンドガスケットは、上流、中流、下流の各工程で汎用性があるため、シーリングソリューションの基盤となっています。

材料別

金属ガスケット分野は、2025年から2035年までの予測期間中にCAGR 4.0%で成長し、このカテゴリーで最も収益性が高いと予想されています。極度の機械的・熱的ストレスに耐えるガスケットは、LNGターミナル、水素圧縮システム、海底パイプラインなどの高圧作業に不可欠です。これらのガスケットは、化学薬品への暴露、熱サイクル、激しい圧縮に対して卓越した耐性を発揮し、ライフサイクルの延長と低メンテナンスを実現します。

Fact.MRによると、脱炭素事業への移行を進めるエネルギー事業者は、その堅牢性と規制対応性から金属ガスケットをますます好むようになっています。世界の産業用シーリング規格がより厳しくなるにつれ、金属ガスケットの重要性は増すばかりです。

最終用途別

2025年から2035年までの予測期間中、CAGR 2.2%で成長する川下セグメントがこのカテゴリーで最も収益性が高いと予想されます。製油所、LNG処理装置、石油化学施設では、熱交換器、カラム、パイプラインシステムの漏れを防ぐためにガスケットに大きく依存しています。

Fact.MRの分析によると、定期的なメンテナンスサイクルと排出ガスに関する規制強化が、この分野におけるセミメタルガスケットとメタリックガスケットの需要を促進しています。特に中東、東アジア、西ヨーロッパなどの地域では、下流部門の一貫した操業強度と高い稼働時間要件がガスケットの最大消費者となっています。

国別インサイト

米国

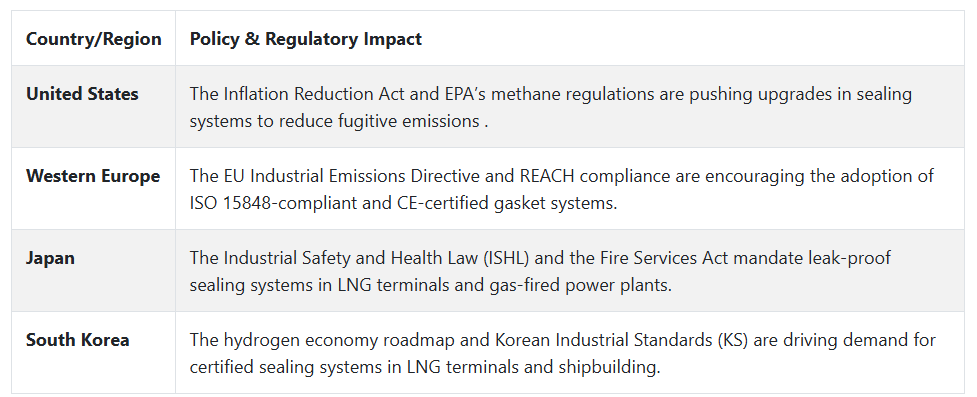

米国では、産業は予測期間中に年平均成長率(CAGR)3.1%で成長する見込みです。成長を後押ししているのは、インフラのアップグレード、LNG輸出の拡大、排ガス規制の強化などです。特にメキシコ湾岸におけるシェールガス処理と海洋開発への大規模な投資が、高信頼性シーリング・ソリューションの需要に拍車をかけています。

Fact.MRの分析によると、事業者は、高圧力や熱変動下での信頼性の高さから、スパイラルワインドガスケットやKammprofileガスケットを急速に採用しています。また、インフレ抑制法は、低排出ガスケットシステムを使用した改修を奨励しています。

旧式の製油所や中流設備が近代的な基準に合わせるために交換されるにつれて、アフターマーケットの売上は増加しています。APIおよびASME規格に適合するガスケット材料とOEMの提携は不可欠となっています。強力な製造基盤と排ガス規制対応シーリングシステムの技術革新により、米国はガスケット設計、試験、適用の中心的なハブであり続けるでしょう。デジタル診断と予知保全の統合により、LNGターミナル、パイプライン、コンプレッサーステーションでの採用が進んでいます。

英国

英国の売上高は評価期間中にCAGR 2.7%を記録する見込み。同産業は、海洋リグが廃止に直面する一方、水素と炭素回収への投資が急増する中、大きな変革に適応しつつあります。

北海トランジションディールの下での規制義務化により、エネルギー事業者は排出削減ガスケットソリューションへのシフトを迫られています。Fact.MRの分析によると、貯蔵ターミナルとコンプレッサーステーションでセミメタリックガスケットとハイブリッドガスケットの使用が増加しており、これはエネルギー転換の目標と関連しています。英国のメタンガス削減公約も、高シール効率のガスケットに対する持続的な需要を生み出しています。

英国気候変動法への準拠を確実にするため、現地エンジニアリング会社とのOEM提携が増加しています。CEマークを取得し、ISO 15848に準拠したガスケットへの需要が高まっています。英国がレガシー資産を近代化し、浮体式洋上風力発電や水素インフラを開発するにつれて、耐腐食性で漏れのないガスケット用途の需要が高まり、地域の主要な採用国としての役割が強化されるでしょう。

フランス

フランスでは、評価期間中にCAGR 2.5%で産業が成長する見込みです。厳しい環境規制と産業の脱炭素化の推進がフランスのガスケット需要を支えています。REACH対応、エコデザイン指令、製油所のバイオ燃料施設への産業再利用がガスケットの選択傾向を形成しています。Fact.MRの分析では、ノルマンディーと地中海沿岸のLNG再ガス化や石油化学ターミナル向けの高温ガスケットへの関心が高まっていることが明らかになりました。

国内では、進化するEUの安全枠組みに沿いつつ、エネルギー効率をサポートするCE準拠の漏れ防止ガスケットが注目されています。フランスの水素バリューチェーンと合成燃料システムは、ガスケット材料のニッチ用途を拡大しています。

地元のサプライヤーは、リサイクル可能なガスケットやノンアスベストのガスケットで革新的な取り組みを行っており、環境に配慮した義務に対応しています。生産量は少ないものの、フランスのガスケット市場は品質重視で、規制の厳しい産業界において性能に適合した製品が中心となっています。

ドイツ

ドイツのガスケット産業は、2025年から2035年にかけて年平均成長率3.0%を達成すると予測されています。成長の原動力となるのは、エネル ギーヴェンデ戦略で示された水素と液化天然ガス(LNG)への移行です。Fact.MRの分析によると、特にザクセン州やバイエルン州などの川下拠点において、高圧処理システム用のスパイラル巻きシール部品と波形シール部品の需要が旺盛であることが明らかになりました。TÜVとDIN規格が調達の意思決定に影響を与えており、エンドユーザーは厳しい環境・安全基準を満たす部品を優先しています。

ドイツのOEMは、特にアンモニアと水素の混合用途において、極低温および腐食性のサービス条件用の高度な複合材ソリューションをエンジニアリングしています。ドイツが合成燃料パイロットプラントと炭素回収・利用(CCUS)インフラを増強するにつれて、堅牢なシール材へのニーズが高まります。ガスケット性能分析と自動診断の統合は、ドイツをエネルギー回廊全体におけるハイテク導入のフロントランナーにし、牽引力を増すと予想されます。

イタリア

イタリアでは、産業は予測期間中CAGR 2.6%で成長すると予測されています。シチリア島や北イタリアなどの地域では製油所のアップグレードが進んでおり、特にガスに移行しつつある発電所の火力用途でシーリング製品の需要が活性化しています。Fact.MRの分析によると、EPC請負業者はLNG転換ターミナルや水素パイロットプロジェクト向けに金属部品を調達しています。イタリアのグリーンディールインセンティブは、排ガス規制目標に沿ったソリューションへの投資を促しています。

イタリアのメーカーは、プロジェクトベースの調達で競争するために、EUの安全コンプライアンスと国内のUNI認証に焦点を当てています。イタリアのエネルギーエンジニアリング部門は輸出志向であるため、シーリング技術が高腐食や海洋環境向けに調整されている地中海沿岸の地域貿易の流れが開かれています。国内での改修と国際的な請負が混在するイタリアは、このバリューチェーンにおいて安定した成長の可能性を維持しています。

韓国

韓国では、シーリングシステム部門は2025年から2035年にかけて年平均成長率2.9%で拡大すると推定されています。蔚山(ウルサン)や仁川(インチョン)などの工業地帯ではLNGターミナルや石油化学施設の拡張が進んでおり、極低温用ガスケットや耐腐食性ガスケットの需要が増加しています。Fact.MRの分析によると、政府が支援する水素イニシアティブと韓国ニューディールの下でのエミッションフリー産業政策が、高性能部品の急速な採用を促進しています。

国内メーカーは、韓国産業規格(KS)の施行による恩恵を受けており、EPCや造船所への認証製品の供給で優位に立っています。韓国の造船およびガス輸送分野では、予知保全システムに適合するシーリングエレメントも必要とされています。デジタルトラッキング、トレーサビリティ、ライフサイクル分析が競争上の差別化要因になりつつあります。診断と材料研究開発の統合が進む中、韓国は高価値産業用シーリングで安定した成長を遂げることができる位置にあります。

日本

日本の売上高は、2025年から2035年の間に年平均成長率2.4%で成長すると予想されています。日本のシーリング製品産業は、量的には依然として保守的ですが、エンジニアリングの質という点では先進的です。Fact.MRの分析によると、ISHLと消防法に概説されている日本の規制基準が、LNGターミナルと老朽化したガス火力発電所のアップグレードを促進しています。耐震安全性と耐食性は、製品を選択する際の重要な要素です。

アンモニアと水素の混焼インフラに向けた日本の動きは、熱安定性と耐薬品性に優れたシール材への需要を導入しています。全体的な数量はまだ限られているものの、製品の複雑さと技術的精度は高い。国内サプライヤーは、標準的な国際基準を上回るガスケットを提供することに注力しています。ノンアスベストやハイブリッド形式へのトレンドは、日本の規制への慎重さ、エンジニアリングの革新性、産業の成熟度の融合を反映しています。

中国

中国のシーリングソリューション産業は、2025年から2035年にかけて年平均成長率3.2%で成長すると予測されています。これは、積極的なインフラ整備と政策的裏付けに基づく投資により、最も急成長している国家セグメントの1つとなっています。Fact.MRの分析によると、中国のデュアルカーボン戦略とメタン漏れ削減への注力により、ISO 15848認証部品の使用が促進されています。新疆ウイグル自治区や広東省などの地域では、大規模なパイプライン、LNG、水素の建設が行われており、シーリングシステムに対する幅広い需要が生まれています。

中国国内メーカーは、補助金を背景に、腐食性、高圧、極低温作業に適したソリューションを開発するための研究開発に投資しています。産業建設の規模も、モジュール式で標準化されたコンポーネントの需要を後押ししています。現地のEPCは、コスト効率と規制遵守の両方を確保するため、国営エネルギー・プロジェクトでは認証済みの国産ユニットを好んで使用します。水素パイロットゾーンが拡大し、LNG貯蔵施設が成長するにつれて、中国は引き続きシーリング技術の量的採用をリードしていくと予想されます。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、評価期間中の年平均成長率は2.8%と予測されています。西オーストラリアにおけるLNGの拡張とニュージーランドのエネルギーセクターにおける産業改修が、金属および半金属ガスケットの需要を促進しています。Fact.MRの分析によると、オーストラリアのオフショア石油法やニュージーランドの労働安全衛生法などの規制枠組みが、フランジシールシステムのアップグレードを義務付けています。

地域別需要では、熱交換器、高圧容器、船舶エネルギー用途が中心。ISO 15848およびCE認証ガスケットを提供するサプライヤーは、公共および民間調達で支持されています。AEMOのロードマップに概説されている水素移行計画は、パイロットおよび実証規模のエネルギーインフラの機会を創出します。アジアからのサプライチェーン支援とクリーンエネルギー資産の完全性に対する関心の高まりにより、オーストラリアとニュージーランドは、特にLNG、地熱、オフショアシステムにおいて安定した需要が見込まれます。

競争環境

石油・ガス用ガスケット産業は、Trelleborg Sealing Solutions、Garlock Sealing Technologies、Freudenberg Sealing Technologiesといった主要企業が競争力を牽引しており、緩やかに統合されています。これらの企業は、材料の革新、戦略的買収、LNGターミナル、水素アプリケーション、上流および下流インフラ全体の排出制御システムに合わせたシーリングソリューションの拡大を通じて競争しています。

トレルボルグシーリングソリューションズは、2024年10月にCRCディストリビューションを買収し、北米での事業基盤を強化しました。ガーロックの親会社であるエンプロ産業は、2024年1月にアドバンスト・マイクロ・インスツルメンツを買収し、ガス検知と安全性に進出。

フロイデンベルグシーリング技術は、2024年4月にTrygonal Groupを買収して迅速な製造能力を拡大し、Freudenberg Xpress®カスタムガスケットサービスを強化。KLINGER Groupは、2024年4月にDIUNIS Wilhelm Gärtner GmbHを買収して非金属ガスケット製品を拡大し、ヨーロッパでの小規模ガスケット生産を強化。

一方、パーカー・ハネフィンは2024年11月、北米の複合材料・燃料容器部門をSKキャピタル・パートナーズに売却し、事業をスリム化。これらの動きを総合すると、カスタム化、排出ガス規制対応、地域別成長へのシフトが反映されていると言えるでしょう。

競合分析

2025年には、Trelleborg Sealing Solutions (5-7%)とFlexitallic Groupがシーリング技術で最も有力なプレーヤーとなり、Trelleborgは工業用エラストマーガスケットで、Flexitallicはスパイラルワウンドソリューションに特化しています。

EnPro Industries傘下のGarlock Sealing Technologies(15-20%)は、高温ガスケットのリーダーであり続けています。2024年のAll Sealsの買収と強力な排ガスコンプライアンス・ポートフォリオにより、世界的な規制産業と精製アプリケーションで有利な立場にあります。

パーカー・ハネフィン・コーポレーション(10-15%)は、スマートガスケット技術で航空宇宙だけでなくエネルギーインフラへの拡大を続けています。診断機能を組み込んだポリマーとメタルのハイブリッドへの投資は、中流・下流部門での採用拡大をサポート。

クリンガー・リミテッド(4~6%)は、アジア太平洋地域のLNGプロジェクトで確固たる地位を維持。スパイラル巻きガスケット、ゴム製ガスケット、地域認証、材料イノベーションに注力し、急成長する高圧用途での競争力を強化。

フロイデンベルグシーリング技術(8~12%)は、水素適合エラストマーと持続可能なノンアスベスト配合でシェアを拡大。同社はヨーロッパと東アジアの環境基準とエネルギー移行インフラに製品ポートフォリオを合わせています。

ジェームズ・ウォーカー・グループ(3~5%)は、耐腐食性高圧ガスケットを供給するニッチなオフショアおよびサブシーのリーダーであり続けます。アフリカ、ブラジル、東南アジアの深海石油・ガスプロジェクトへの長期設備投資が需要をサポート。

その他の主要プレーヤー

-

- ElringKlinger AG

- Cooper Standard

- Dana Limited

- Flowserve Corporation

- Smiths Group Plc

- SKF

- Bruss Sealing System GmbH

- Crown Gaskets Pvt. Ltd.

- Flexitallic Group

- LGC Industries

- その他の主要プレーヤー

オイル・ガスケット市場のセグメンテーション

- 製品の種類別:

- スパイラルワウンド

- ソフト

- カムプロファイル

- リングジョイント

- 波形

- ジャケット

- 材料別:

- メタリック

- セミメタリック

- 非金属

- 最終用途別 :

- 上流

- 中流

- 川下

- 地域別 :

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 1. 要旨

- 2. 産業紹介

- 2.1. 分類

- 2.2. 市場の定義と範囲

- 3. トレンドと成功要因

- 3.1. マクロ経済要因

- 3.2. 産業ダイナミクス(推進要因、阻害要因、機会)

- 3.3. 最近の産業動向と技術進歩

- 4. 2020~2024年の世界需要分析と2025~2035年の予測

- 4.1. 過去の分析

- 4.2. 将来予測

- 5. 価格分析

- 5.1. 地域別価格ベンチマーク

- 5.2. 価格動向に影響を与える要因

- 6. 2020~2024年の世界分析と2025~2035年の予測

- 6.1. 製品種類別

- 6.2. 素材別

- 6.3. 最終用途別

- 7. 製品種類別:2020~2024年の世界分析と2025~2035年の予測

- 7.1. スパイラルワウンド

- 7.2. ソフト

- 7.3. カムプロファイル

- 7.4. リングジョイント

- 7.5. 波形

- 7.6. ジャケット

- 8. 2020~2024年の世界分析と2025~2035年の予測(素材別

- 8.1. メタリック

- 8.2. セミメタリック

- 8.3. 非金属

- 9. 2020~2024年の世界分析と2025~2035年の予測(最終用途別

- 9.1. 上流

- 9.2. 中流

- 9.3. 下流

- 10. 2020~2024年の世界分析と2025~2035年の予測(地域別

- 10.1. 北米アメリカ

- 10.2. 南米アメリカ

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジア・太平洋

- 10.7. 中東・アフリカ(MEA)

- 11. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

- 12. 南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

- 13. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 14. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

- 15. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 16. 南アジア・太平洋地域 主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

- 17. MEA売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

- 18. 2025~2035年までの30ヵ国売上高予測(製品種類別、素材別、最終用途別

- 19. 競合の展望

- 19.1. 市場構造分析

- 19.2. 主要企業のシェア分析

- 19.3. 競合ダッシュボード

- 20. 企業プロフィール

- 20.1. ElringKlinger AG

- 20.2. Trelleborg Sealing Solutions

- 20.3. Cooper Standard

- 20.4. Dana Limited

- 20.5. Flowserve Corporation

- 20.6. Smiths Group Plc

- 20.7. SKF

- 20.8. Freudenberg Sealing Technologies GmbH & Co. KG

- 20.9. Garlock Sealing Technologies

- 20.10. Bruss Sealing System GmbH

- 20.11. Crown Gaskets Pvt. Ltd.

- 20.12. Parker Hannifin Corporation

- 20.13. James Walker Group

- 20.14. Flexitallic Group

- 20.15. Klinger Limited

- 20.16. LGC Industries

- 20.17. その他の主要プレーヤー

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/