この産業のビジネスチャンスは、石油・ガス設備およびインフラの近代化、エネルギー効率の向上、サステナビリティへの関心の高まり、効率的で革新的なポンプの需要にあります。Flowserve Corporation、Grundfos、Sulzer Ltd. などの業界大手企業は、競争力を維持するために合併、買収、イノベーションに依存しています。代替エネルギー源の利用拡大により、この産業はリスクにさらされていますが、世界的なエネルギー消費の安定と技術の進歩により、石油・ガスポンプ産業は今後 10 年間に着実な成長が見込まれています。

主な産業の動向と展望

需要を後押しするエネルギー消費の増加

石油・ガスポンプ産業の成長要因は、世界的なエネルギー消費の増加です。新興経済諸国における工業化と都市化の進展に伴い、石油・ガスインフラの需要が高まっています。この開発には、探査、生産、精製活動に対応するための効率的なポンプシステムが必要となり、産業の拡大を推進しています。

原材料価格の不安定さが販売を妨げる

石油・ガスポンプ業界におけるもう 1 つの制約は、鉄鋼、アルミニウム、その他の金属の原材料価格の変動です。原材料価格の変動は、ポンプの生産コストを押し上げ、最終的な使用段階での価格上昇につながり、特に影響を受けやすい産業では、プロジェクトの収益性を低下させる可能性があります。

この産業にとって最大のチャンスのひとつは、先進国および新興国におけるインフラの継続的な拡大とアップグレードです。石油およびガスの代替需要は、ポンプメーカーにとって大きな成長機会となります。さらに、特に先進国におけるエネルギー効率への投資の増加は、エネルギー利用を最適化する新しいポンプ技術の登場の余地を生み出しています。

新しい機会を創出する技術の進歩

ポンプの設計および材料技術の進歩は、この産業の主な推進要因のひとつです。企業は、過酷な環境でも長期的に性能が保証される、より効率的で耐久性に優れたポンプの改良に注力しています。自動ポンプ、エネルギー効率の高いシステム、耐食性材料などの技術が需要の増加を牽引しており、コストとダウンタイムの削減が可能になっています。

石油・ガスセクターの環境問題は、依然としてこの産業の成長の大きな阻害要因となっています。炭素排出量の上限など、環境規制の強化により、この産業はよりクリーンな事業形態への転換を迫られています。このような法律は生産者にコスト負担を強いるため、特定の地域では新しいポンプ設備の導入ペースが鈍化する可能性があります。

代替品の脅威

石油・ガスポンプ業界にとって大きな脅威のひとつは、世界的な再生可能エネルギーの採用です。政府と企業が連携して二酸化炭素排出量の削減に取り組むことで、代替エネルギーの利用が拡大し、石油やガスへの依存度が長期的に低下する可能性があります。この移行により、エネルギー分野における従来のポンプシステムの利用が抑制される可能性があります。

石油・ガスポンプ業界の需要分析と影響

石油・ガスポンプ業界では、バリューチェーンにおいて重要な役割を担う複数の主要企業が、この分野の発展と成長に貢献し、影響を与えています。例えば、大手ポンプメーカーなどの生産者は、バリューチェーンの中心に位置し、進化する効率や性能の要求に合わせてポンプを生産、開発しています。

これらの顧客は、製品の生産コストやイノベーションに影響を与える可能性のある原材料価格や規制の影響を大きく受けます。また、ポンプの効率を改善するための新素材や新技術の導入も、生産者によるイノベーションのきっかけとなり、石油・ガス部門の運用コストの削減につながっています。

投資家や資本提供者は、石油の探査、製造、精製に多額の投資を行うため、この産業の成長の重要な推進力となっています。その存在感は、新技術や新プロジェクトへの投資が活発化する成長段階で最も直接的に明らかになります。しかし、よりクリーンなエネルギー源への関心の高まりから、投資家は長期的には石油・ガス業界への投資に慎重になっています。それにもかかわらず、戦略的手段としてのエネルギー効率の高いポンプ技術に関して、生産者と協力する機会があるかもしれません。

規制当局、政府、環境当局も、環境保護、エネルギー効率、排出に関する法律や規制を制定することで、この産業に強い影響力を持っています。政府や規制当局の規制は、企業により環境に優しい製品の開発を迫るため、イノベーションのインセンティブとなります。しかし、規制が厳格すぎると、コンプライアンスコストが上昇し、産業の成長が抑制され、特に環境法が厳しい国では、規制当局、投資家、製造業者の間で緊張が生じるおそれがあります。

技術サプライヤーは、産業の方向性を決定する上で重要な立場にあります。彼らは、ポンプの効率と能力を高める高度な自動化システム、センサー、デジタル技術を提供しています。石油・ガス業界は、業務効率の向上と環境フットプリントの削減にますます関心が高まっているため、彼らの役割は特に重要です。技術サプライヤーは、石油・ガス企業の資本制限とイノベーションとのギャップを埋める必要があります。

インフラ事業者(EPC(エンジニアリング、調達、建設)事業者など)は、上流および下流のプロセスでポンプを使用する大規模プロジェクトの実施において重要な役割を果たしています。この業界における彼らの役割は、一般的に、複雑な規制問題に対処しながら、プロジェクトを期日通りに実施することです。彼らはポンプの需要創出の重要な推進力ですが、投資サイクルや原材料価格の変動によるリスクにもさらされています。

主に石油・ガス事業者が占めるエンドユーザーは、バリューチェーンの最後のリンクです。エンドユーザーはポンプの最終的なユーザーであり、効率的、効果的、かつコスト効率の高いソリューションをメーカーに求めています。エンドユーザーの要求は、業務上の要件、技術革新、規制要件によって決まります。エンドユーザーと他の関係者との相互依存度は高く、業務の成功はポンプの性能と信頼性に直接左右されます。

これらのステークホルダー間の緊張と相互依存は、課題であると同時にチャンスでもあります。メーカー、技術企業、投資家間の戦略的パートナーシップは、特に省エネソリューション分野において、新たな成長産業の扉を開きます。しかし、環境責任やコンプライアンスに関する問題に対する対応が不適切であれば、持続的な成長が損なわれるおそれがあります。

石油・ガスポンプ業界における主要投資セグメントの分析

石油・ガスポンプ業界は、製品の種類により、遠心ポンプ、往復ポンプ、回転ポンプに分類されます。容量により、小型(500 gpm以下)、中型(500~1,000 gpm)、および大容量(1,000 gpm以上)のポンプに分類されます。

この産業は、ポンプの特性により、エンジニアリングポンプ、標準ポンプ、特殊用途ポンプにさらに分類されます。また、導入の種類により、陸上用途と海洋用途に分類されます。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)に広がっています。

製品の種類別

遠心ポンプセグメントは、そのエネルギー効率、信頼性、汎用性により、すべての石油・ガス分野において幅広い用途が見込まれるため、2025年から2035年にかけて引き続き最大の収益源となるでしょう。遠心ポンプの業界予測では、2025年から2035年の間に6.2%の成長率が見込まれており、業界全体の成長率を上回っています。

産業は、より高性能でエネルギー効率の高いポンプソリューションを求めているため、今後の業界関心は、単段、多段、および水中遠心ポンプに向けられるでしょう。自動化技術および材料分野の発展による遠心ポンプの性能と寿命の延長により、陸上および海洋での使用が拡大しています。

容量別

容量別では、小容量ポンプ(500 gpm 以下の容量)が予測期間において最大の成長を見込むと予想されます。オペレーションの環境影響とエネルギー効率の低減への注目が高まることで、2025年から2035年までの期間に、小容量ポンプの需要は年平均成長率(CAGR)5.6%で増加すると予測されています。

その理由は、エネルギー効率とスペースが主要な課題となる遠隔地でのオペレーションやオフショアプラットフォームで広く採用されているためです。低流量の用途や遠隔地やモジュール式の石油掘削装置では、小容量のポンプが好まれます。そのため、運用コストの削減が重要な役割を果たすため、需要が伸びています。

ポンプの特性別

2025年から2035年にかけては、高度な石油・ガス用途の特定の運用要件を満たすカスタム製品への傾向が続き、エンジニアリング仕様ポンプが最大の収益源となる見通しです。石油・ガス事業者が、性能向上のために将来対応型の技術を採用する傾向が強まっていることから、設計ポンプは予測期間においてCAGR 6.8%の高い需要が見込まれます。これらのポンプは、性能、効率、および高度な機能が重要な高性能用途で多く使用されています。

導入の種類別

導入の種類別では、2025年から2035年にかけて、海洋事業が最も高い成長率を示すでしょう。深海および超深海地域での探査および生産活動の増加により、海洋用ポンプの需要が拡大するでしょう。海洋での導入は、2025年から2035年にかけてCAGR 7.4%で増加し、陸上セグメントを上回るでしょう。オフショアプラットフォームでは、過酷な環境条件に耐えることができる、堅牢で耐久性、信頼性の高いポンプ機構が必要であり、オフショアインフラの持続的な開発により、需要はさらに増加するでしょう。

主要国における石油・ガスポンプ産業の分析

米国

Fact.MR によると、2025 年から 2035 年にかけて、米国のこの産業は CAGR 5.2% の堅調な成長を見込むでしょう。米国は、特にハイテクや重要インフラ分野において、世界有数のイノベーションと製造の中心地であり続けています。石油・ガス、化学、水処理業界における自動化、エネルギー効率、技術進歩への投資が、ハイエンドのポンプシステムの需要を後押ししています。

これとは別に、インフラ開発プロジェクトの増加、およびサステナビリティと二酸化炭素排出量の削減に向けた動きが、この地域内の業界の動きを後押ししています。インフラの改善および修繕の重要性の高まりは、この成長の方向性にさらに影響を与え、長期的な需要の堅調な基盤となることが予想されます。

インド

Fact.MR は、インドのこの業界は 2025 年から 2035 年にかけて 6.1% の CAGR で急成長し、大幅な伸びを記録すると予測しています。この成長は、同国の急速な都市化、工業化の進展、およびエネルギー部門の成長によって支えられています。インドにおけるインフラの拡大と再生可能エネルギーや水管理オプションへの重点強化に伴い、エネルギー効率の高いポンプシステムへの需要は継続的に増加するでしょう。

さらに、政府が製造業の強化を推進する取り組み(特に「Make in India」イニシアチブ)は、生産能力の向上に寄与する見込みです。インドの人口増加と水管理の改善ニーズも、高度なポンプソリューションの需要をさらに拡大させるでしょう。

中国

Fact.MR は、2025 年から 2035 年にかけて、中国の市場が 6.6% の CAGR で大きく成長すると予測しています。中国の広大な工業地帯と、電力、水、産業用途の需要の絶え間ない増加が、その主な要因です。中国は世界の製造拠点であるため、産業の効率向上と自動化の概念の導入が進んでいます。

水資源の保全と処理、および化学物質とエネルギーのインフラ開発への投資の増加が、主な成長要因となるでしょう。さらに、グリーンテクノロジーの採用とインフラのアップグレードに向けた中国の絶え間ない取り組みにより、高度なポンプシステムの需要が生まれます。

英国

Fact.MR は、英国のこのセクターは 2025 年から 2035 年にかけて CAGR 4.3% で成長すると予測しています。グリーンエネルギー、クリーンな水、インフラ開発は、英国の成長を主導する重要な要素となっています。環境コンプライアンスの遵守と脱炭素化の取り組みが継続的に推進されている結果、主に水制御および再生可能エネルギーソリューション向けの、需要の高い省エネ型グリーンポンプシステムの需要が拡大しています。石油・ガス産業の持続的な成長と、政府のグリーンインフラ構想により、英国は今後 10 年間に持続的な成長が見込まれています。

ドイツ

Fact.MR によると、ドイツの売上高は 2025 年から 2035 年にかけて 5.7% の CAGR で持続的な成長が見込まれています。ドイツは、強力な産業部門と再生可能エネルギーへの取り組みにより、世界的なエンジニアリングのリーダーとして成長の原動力となっています。

同国が産業の近代化、水管理システムの改善、および家庭および産業用のエネルギー効率の向上に重点を置く場合、ハイテク製造用ポンプの成長が見込まれます。一方、ドイツは産業の自動化と近代化を非常に重視しており、化学および製薬業界に重点を置いた同産業のさらなる拡大が予想されます。

韓国

Fact.MR の予測によると、韓国の石油・ガスポンプ部門の成長率は 2035 年までに 5.1% に達するでしょう。韓国の製造および産業プロセスは、ポンプシステム向けの主要なエンドユーザーアプリケーションを中心に、新時代の技術投資が集中的に行われています。

韓国の将来の成長は、スマートインフラの開発、ロボット、グリーンテクノロジー、そして拡大する再生可能エネルギー技術と水処理分野という 3 つの要因に依存します。技術進歩と環境保全活動を支援する政府政策により、産業および都市施設における高効率ポンプの需要が拡大するでしょう。

日本

Fact.MR は、2025 年から 2035 年までの予測期間において、日本の市場は 4.9% の CAGR で成長すると予測しています。また、産業の革新とスマートな製造手段への重点的な取り組みも、自動車、化学、エネルギー分野を中心に、高性能ポンプシステムの需要を牽引し続けるでしょう。

インフラの老朽化と水・エネルギー管理の重要性の高まりにより、自治体や環境分野において、ポンプ効率の高いシステムの需要が拡大すると予想されます。また、日本政府はスマートインフラと省エネに多額の投資を行っており、次世代ポンプ技術に新たなビジネスチャンスが生まれます。

フランス

Fact.MR は、フランスの産業は 2025 年から 2035 年までの予測期間において CAGR 5.4% で成長すると予測しています。炭素排出を段階的に廃止し、持続可能なエネルギー国家となるというフランスのビジョンは、エネルギー効率の高いポンプの需要を後押しするでしょう。

環境の持続可能性と節水に対する同国の関心の高まりは、技術的に進歩したポンプの需要を堅調に押し上げ続けるでしょう。フランスの産業化とインフラ整備の進展は、グリーンテクノロジーと自動化への投資に後押しされ、この産業の着実な拡大をさらに加速させるでしょう。

イタリア

Fact.MR は、イタリアの売上高は 2025 年から 2035 年にかけて CAGR 5.0% の持続的な成長を見込むと予測しています。イタリアの製造業および農業部門の近代化とエネルギー効率の向上が進むにつれ、特に水処理および製造分野におけるハイテクポンプの需要は引き続き増加するでしょう。

EU の方針に沿った、同国が推進する環境保全および持続可能性に関する政策が、グリーンポンプの需要を後押しするでしょう。イタリアの堅固な産業基盤と、インフラのアップグレードおよびエネルギー効率の向上に向けた取り組みが、この産業の着実な成長を推進する原動力となるでしょう。

オーストラリア・ニュージーランド

Fact.MR は、2025 年から 2035 年にかけて、オーストラリアおよびニュージーランドのこの産業は 5.3% の CAGR で着実な成長を続けると予測しています。オーストラリアとニュージーランドは、鉱業およびエネルギー分野におけるインフラ整備を推進しており、これにより、革新的なポンプ技術の必要性が高まります。

オーストラリアは、環境保護と持続可能な水管理に重点を置いているため、高性能ポンプの需要が拡大するでしょう。また、ニュージーランドは再生可能エネルギーの開発に重点を置いているため、高性能ポンプの需要も拡大するでしょう。両国とも、最も重要なインフラの構築に巨額の投資を行っており、今後数年間でこの産業の成長機会が開けるでしょう。

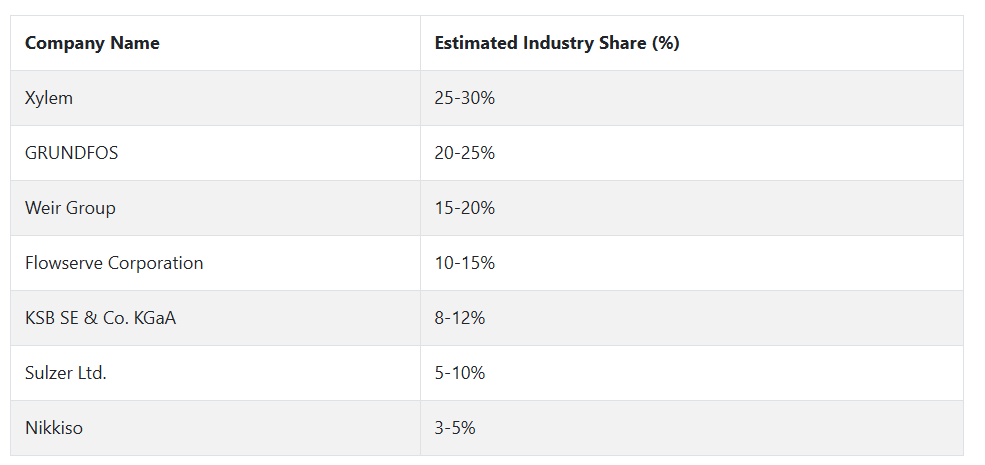

大手石油・ガスポンプ企業とその業界シェア

Xylem(業界シェア25~30%)は、持続可能でエネルギー効率に優れた製品を含む、高度な水および廃水ポンプソリューションにより、2024 年も業界を支配し続けるでしょう。同社のリーダーシップは、都市の水管理および産業用途における圧倒的な地位によって補完されています。

GRUNDFOS(20~25%)は、水とエネルギーの最適化のためのインテリジェントポンプシステムと IoT ソリューションにより、世界、特に北米および欧州のポンプ業界を牽引しています。

Weir Group(15~20%)は、特に鉱業および石油・ガス分野において、最も過酷な条件でも優れた性能を発揮する大容量のポンプを提供し、強力な競争相手として君臨しています。高度なエンジニアリングソリューションに注力することで、Weir Group は大規模な産業事業を展開する顧客から長期契約を獲得しています。

Flowserve Corporation (10-15%) は、精製、石油化学、水処理事業などの主要産業およびエネルギー産業に注力し、業界シェアの強化を図っています。堅牢で高性能なポンプソリューションが、世界的な存在感を確立している理由です。

KSB SE & Co. KGaA(8~12%)は、給水、排水、産業向けの包括的なポンプおよびバルブソリューションを通じて、特にヨーロッパおよびアジアでの事業拡大を進めています。また、規制要件の強化に対応するため、エネルギー効率に優れ、環境に優しい製品にも注力しています。

Sulzer Ltd. (5-10%) は、エネルギー、石油・ガス、および産業分野向けにカスタム設計のポンプソリューションの供給に注力し、その地位を固めています。同社の革新的なポンプ技術と堅牢なサービス能力は、グローバル展開の基盤となっています。

Nikkiso (3-5%) は、産業用および高性能の極低温ポンプで、特にアジアで勢いを増しています。厳しい環境向けの特殊ポンプソリューションに注力しており、ニッチ産業における重要なプレーヤーとしての地位を確立しています。

石油・ガスポンプメーカー、サプライヤー、販売業者の主な戦略

産業の変革は、業界の変化する需要に対応し、それに対応するために、新製品のアイデアや持続可能性の変化にますます焦点を当てています。メーカーは、環境に優しくエネルギー効率の高い製品を生産し、人工知能やモノのインターネットなどの技術を採用して、効率を高めながら運用コストを削減することで、グリーン化を進めています。競争力のあるベンダーは、分析および自動化に対する需要の高まりを牽引する、スマートで接続された製品を開発するために、テクノロジーベンダーと一連の戦略的提携関係を構築しています。

地理的拡大も重要な課題であり、大手企業は、インフラ投資と工業化の成長を見込んで、アジア太平洋地域やラテンアメリカなどの高成長地域を注目しています。投資家は、エネルギー効率の高いソリューションの需要が高まっている新興経済国での事業拡大を期待して、デジタル化やグリーン化を進める企業に賭けています。

彼らは、生き残るために、メーカーにイノベーションとプロセスの簡素化を迫っています。次世代ポンプやスマート制御システムなどの画期的な技術をターゲットとするスタートアップ企業へのベンチャー資金も増加しています。投資家は、特に産業成長率の高い業界において、業界トップの地位を固め、業界への浸透を加速するための M&A 機会も探しています。

規制当局は、より厳格な安全基準や環境基準を設定することで、産業に圧力をかけています。その結果、製造業者やサプライヤーは、変化する規制に対応するため、より積極的なコンプライアンス計画を実施し、研究開発に投資しています。また、業界基準を低下させることなくイノベーションを可能にする規制を策定するよう、ロビー活動にも取り組んでいます。規制当局による生産プロセスの透明性と説明責任の要求により、企業はサプライチェーン全体でトレーサビリティとサステナビリティの実践を余儀なくされています。

石油・ガス、水処理、化学産業などのエンドユーザーは、効率と所有コストの低い製品を求め、コスト効率が高く、かつ高性能で、自社のサステナビリティ目標と両立するソリューションを好みます。このようなエンドユーザーは、カスタマイズされたソリューションと広範なアフターサポートを提供できる企業と、戦略的成果に向けた長期的なパートナーシップを結んでいます。また、事業継続性を保証し、より厳しい環境および安全基準を満たすソリューションを提供できるサプライヤーも同様に好まれています。

スタートアップ企業や技術サプライヤーは、イノベーションをリードする上で重要な役割を果たしています。スタートアップ企業は、革新的なソリューションによって従来の方法に革新をもたらすことに注力しており、一方、技術サプライヤーは、データをリアルタイムで監視し、メンテナンスのニーズを予測するプラットフォームを設計しています。これらの企業は、産業プロセスの運用効率の向上とダウンタイムの最小化につながるソリューションを提供することで、デジタル化とインテリジェントインフラストラクチャの波に乗っています。

産業を牽引する主な成功要因

この産業では、業務効率、技術革新、サステナビリティ基準という 3 つの成功要因が支配的です。デジタルトランスフォーメーションへの注目が高まっているため、人工知能、モノのインターネット、自動化などの最新技術を採用する企業が、この産業で大きな人気を博しています。

これらの最新技術は、効率の向上、リアルタイムのモニタリング、予知保全という 3 つの方法で組み合わされ、エンドユーザーのダウンタイムと運用コストを最小限に抑えます。データ分析を駆使して卓越したパフォーマンスを実現し、優れた顧客体験と組み合わせることで、競争優位性を確立する企業があります。

サステナビリティも、産業の拡大を推進するもう 1 つの成功要因です。環境基準への対応を求める世界的な圧力が高まる中、省エネ製品やグリーンデザインに投資するメーカーは、需要の増加を見込んでいます。二酸化炭素排出量の削減と廃棄物の最小化がますます重視される中、企業は、規制要件を満たし、より環境に優しい製品を求める消費者の関心に応える製品の開発を進めています。こうしたトレンドに合わせて事業活動を効率的に運営している企業は、進化する業界においてリーダーとしての地位を確立しています。

その他の主要企業

-

- Xylem

- GRUNDFOS

- Weir Group

- Flowserve Corporation

- KSB SE & Co. KGaA

- Sulzer Ltd.

- Nikkiso

- Trillium Flow Technologies

- Halliburton

- Baker Hughes Company

- Gorman-Rupp

- EBARA Corporation

- Tsurumi Manufacturing Co. Ltd.

- Gemmecotti

- Pentair

- ITT Inc.

- SPX Flow

- Emerson Electric

- ABB

- Danfoss

- Atlas Copco

主要石油・ガスポンプ産業のセグメント化と消費者の嗜好の変化に関する調査

- 製品の種類別:

- 遠心ポンプ

- 単段

- 多段式

- 軸流式および混合式

- 潜水式

- シールレスおよび円形

- 往復式ポンプ

- ピストン

- プランジャー

- ダイヤフラム

- 回転式ポンプ

- ギア

- ベーン

- スクリュー

- ローブ

- プログレッシブキャビティポンプ

- ピストン

- ペルストナティック

- 遠心ポンプ

- 容量別:

- 小容量(500 gpm以下)

- 中(500~1,000 gpm

- 高(1,000 gpm 以上

- ポンプの特性別:

- エンジニアリングポンプ

- 標準ポンプ

- 特殊用途ポンプ

- 導入の種類別:

- 陸上

- 海洋

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 主な市場動向

- バリューチェーン分析

- サプライチェーン分析

- 世界市場 – 価格分析

- 2020年から2024年の世界市場および2025年から2035年の予測、製品種類別

- 遠心ポンプ

- 単段

- 多段

- 軸流および混合

- 水中

- シールレスおよび円形

- 往復ポンプ

- ピストン

- プランジャー

- ダイヤフラム

- 回転ポンプ

- ギア

- ベーン

- スクリュー

- ローブ

- プログレッシブキャビティポンプ

- ピストン

- ペルストナティック

- 遠心ポンプ

- グローバル市場 2020年から2024年および2025年から2035年の予測、容量別

- 小(500 gpm以下)

- 中(500~1,000 gpm

- 高(1,000 gpm 以上

- 2020 年から 2024 年の世界市場および 2025 年から 2035 年の予測、ポンプの特性別

- エンジニアリングポンプ

- 標準ポンプ

- 特殊用途ポンプ

- 2020年から2024年の世界市場および2025年から2035年の予測、導入種類別

- 陸上

- 海洋

- 2020年から2024年の世界市場および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場 2020年から2024年および2025年から2035年の予測

- 南アジア市場 2020年から2024年および2025年から2035年の予測

- オセアニア市場 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Xylem

- GRUNDFOS

- Weir Group

- Flowserve Corporation

- KSB SE & Co. KGaA

- Sulzer Ltd.

- Nikkiso

- Trillium Flow Technologies

- Halliburton

- Baker Hughes Company

- Gorman-Rupp

- EBARA Corporation

- Tsurumi Manufacturing Co. Ltd.

- Gemmecotti

- Pentair

- ITT Inc.

- SPX Flow

- Emerson Electric

- ABB

- Danfoss

- Atlas Copco

- 使用した仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/