主なポイント

提供内容別

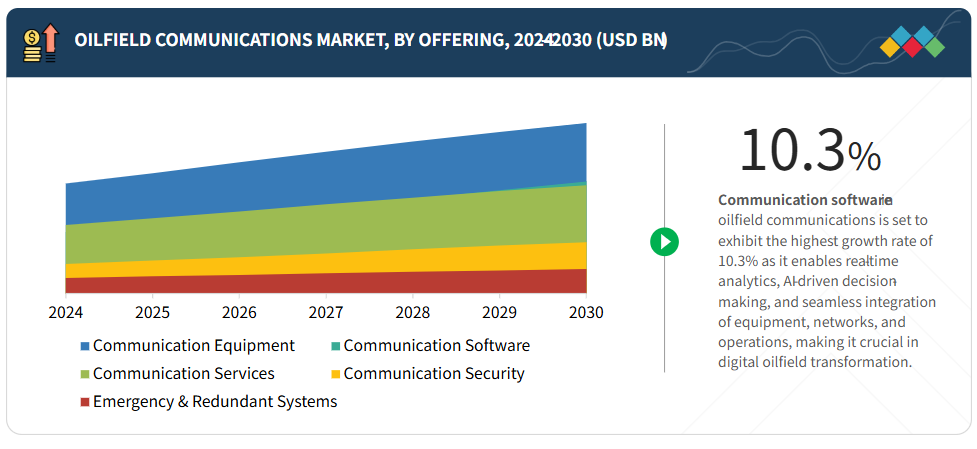

通信機器セグメントは、2025年に市場シェアを支配すると予測されています。過酷な油田環境に適したIoT対応デバイス、センサー、堅牢なハードウェアへの需要増加がこの成長を牽引しています。さらに、リアルタイム監視システムへの投資が導入率をさらに高めています。

通信技術別

2025年から2030年にかけて、セルラー通信が最も急速に成長すると予測されています。5Gの導入により、高速・低遅延のデータ転送が可能となり、自動化や遠隔監視に最適です。大規模サイトでの拡張性もその魅力を高めています。

設置場所の種類別

陸上油田は2025年に43.08%の市場シェアを占め、主導的な立場にあります。開発の容易さ、低コスト、南米アメリカおよび中東における活発なシェールオイル活動がこの成長を牽引しています。既存油田における設備更新の増加もこの傾向を支えています。

運用段階別

2025年には上流段階が最大のシェアを占める見込みです。探査・掘削活動に支えられ、安全・効率性・リアルタイム通信への需要が最も高い分野です。デジタル油田の導入がさらにその優位性を強化します。

エンドユーザー別

国営石油会社(NOC)は年平均成長率(CAGR)9.6%での成長が見込まれます。政府からの強力な資金支援と大規模な埋蔵量へのアクセスにより、通信アップグレードに必要な規模を確保しています。技術プロバイダーとの戦略的提携が導入を促進しています。

地域別

北米はシェールガス探査と先進的デジタル技術の採用を背景に、2025年に最大のシェアを維持すると予測されます。一方、アジア太平洋地域はエネルギー需要の増加と海洋探査プロジェクトにより、最も高いCAGRを記録すると見込まれています。

競争環境

主要企業は、有機的成長戦略(研究開発および製品投入)と無機的成長アプローチ(合併・提携)を併用して事業拡大を図っています。これらの取り組みにより、先進技術の統合、地域的なプレゼンスの強化、市場競争力の向上が促進されます。

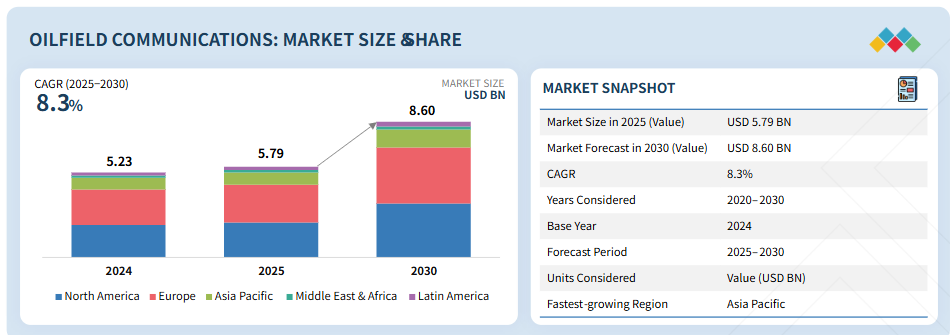

油田通信市場は、石油・ガス事業のデジタル化進展と、遠隔地・海洋地域における信頼性の高い高速通信ニーズの高まりを背景に、着実な拡大が見込まれます。市場規模は2025年の57億9,000万米ドルから2030年までに86億米ドルへ、年平均成長率(CAGR)8.3%で拡大すると予測されています。上流・中流・下流の各段階において、リアルタイム監視、安全性、操業効率の向上に通信システムが不可欠となっています。衛星通信、プライベートLTE/5G、光ファイバーネットワークの導入拡大に伴い、産業ではIoT、自動化、クラウドソリューションの統合が強化されています。安全で耐障害性の高い通信インフラへの注目が高まる中、油田通信は現代のエネルギー事業と長期的な効率性向上のための重要な基盤として位置づけられています。

顧客の顧客に影響を与えるトレンドと変革

油田通信市場は、従来の無線機や衛星音声通信から、プライベートLTE/5G、衛星IoT、エッジコンピューティングへと移行しています。これらの技術により、掘削、生産、パイプライン運用におけるリアルタイム監視、遠隔診断、クラウド統合型分析が可能となります。サイバーセキュリティとデータ主権は、特にNOC(ネットワーク運用センター)や海洋事業者にとって極めて重要な課題です。全体として、収益はサブスクリプション型接続、マネージドサービス、デジタルプラットフォームへと移行しており、従来型のハードウェア中心のビジネスモデルに大変革をもたらしています。

市場エコシステム

油田通信エコシステムは、通信機器、通信ソフトウェア、通信サービス、通信セキュリティ、緊急時・冗長システムから成る多層ネットワークであり、これら全てが連携して、過酷な石油・ガス環境下におけるシームレスなリアルタイム通信を確保します。このエコシステムは、陸上・海洋施設を問わず、掘削、生産、坑井介入、フィールド監視を含む上流業務を支えています。

地域

予測期間中、アジア太平洋地域が世界の油田通信市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速な工業化と都市化に伴うエネルギー需要の増加を背景に、油田通信市場において最も急速に成長する地域となる見込みです。同地域では、主に中国、インド、東南アジアにおいて、大規模な石油・ガス探査プロジェクトが進行中です。政府や企業は、運用効率と安全性の向上を目的として、先進的な通信技術に多額の投資を行っています。さらに、オフショア掘削活動の増加とデジタル油田の導入が市場の成長をさらに後押ししています。

油田通信市場:企業評価マトリックス

油田通信市場のマトリックスにおいて、ファーウェイ・テクノロジーズ(スター)は、上流・中流オペレーション全体で広く採用されている先進的なネットワークインフラ、衛星接続、統合デジタルソリューションを原動力に、強力な市場シェアと広範な製品展開で主導的な立場にあります。ハリバートン(新興リーダー)は、油田サービス向けの専門通信プラットフォームとカスタマイズソリューションで認知度を高め、革新とニッチ技術提供を通じて地位を強化しています。ファーウェイ・テクノロジーズが規模と多様なポートフォリオで優位性を保つ一方、安全で高速かつ信頼性の高い油田通信への需要が継続的に高まる中、ハリバートンはリーダー領域へ移行する大きな可能性を示しています。

主要市場プレイヤー

Huawei Technologies (China)

Siemens Energy (Germany)

Cisco (US)

ABB (Switzerland)

SLB (US)

1 はじめに 46

1.1 調査目的 46

1.2 市場定義 46

1.3 市場範囲 46

1.3.1 市場セグメンテーションと地域範囲 47

1.3.2 対象範囲と除外事項 48

1.3.3 対象期間 49

1.4 対象通貨 49

1.5 ステークホルダー 50

1.6 変更点の要約 50

2 調査方法論 52

2.1 調査データ 52

2.1.1 二次データ 53

2.1.2 一次データ 53

2.1.2.1 一次調査対象者リスト 53

2.1.2.2 一次調査の内訳 54

2.1.2.3 主要な産業インサイト 54

2.2 市場区分とデータ三角測量 55

2.3 市場規模の推定 56

2.3.1 トップダウンアプローチ 56

2.3.2 ボトムアップアプローチ 57

2.4 市場予測 60

2.5 調査の前提条件 61

2.6 調査の限界 63

3 エグゼクティブサマリー 64

4 プレミアムインサイト 68

4.1 油田通信市場におけるプレイヤーにとっての魅力的な機会 68

4.2 油田通信市場:通信技術別 69

4.3 北米:油田通信市場、提供内容およびエンドユーザー別 69

4.4 油田通信市場、地域別 70

5 市場概要および産業動向 71

5.1 はじめに 71

5.2 市場動向 71

5.2.1 推進要因 72

5.2.1.1 厳格な安全規制および環境コンプライアンス義務 72

5.2.1.2 油田間通信における技術進歩の加速 73

5.2.1.3 デジタル油田変革イニシアチブの加速 73

5.2.1.4 老朽化した貯留層からの生産量増加に伴う通信需要 74

5.2.2 抑制要因 75

5.2.2.1 困難な地形における通信インフラ導入の高コスト 75

5.2.2.2 接続された油田資産全体におけるサイバーセキュリティ脆弱性の増加 75

5.2.3 機会 76

5.2.3.1 5G、プライベートLTE、エッジAI統合における技術的進歩 76

5.2.3.2 オフショアおよび超深海油田開発を支援する通信インフラの拡張 77

5.2.3.3 フロンティア地域および未探査地域における油田通信の需要増加 77

5.2.4 課題 78

5.2.4.1 複雑な石油・ガス操業におけるリアルタイム可視性の不足 78

5.2.4.2 過酷な環境条件下における長期耐久性の確保 78

5.3 2025年アメリカ関税が油田通信市場に与える影響 79

5.3.1 はじめに 79

5.3.2 主な関税率 80

5.3.3 価格への影響分析 80

5.3.3.1 戦略的転換と新たな動向 81

5.3.4 国・地域への影響 82

5.3.4.1 アメリカ 82

5.3.4.1.1 戦略的転換と主な観察結果 83

5.3.4.2 中東・アフリカ 84

5.3.4.2.1 戦略的転換と主な観察結果 84

5.3.4.3 アジア太平洋地域 86

5.3.4.3.1 戦略的転換と主な観察結果 86

5.3.5 最終用途産業への影響 87

5.3.5.1 上流探査・生産(E&P) 87

5.3.5.2 油田サービス・掘削請負業者 87

5.3.5.3 中流事業者(パイプライン・ターミナル) 88

5.3.5.4 海洋・遠隔地油田運営 88

5.4 油田通信ソリューションの進化 88

5.5 サプライチェーン分析 90

5.6 油田通信市場における生成AIの影響 92

5.6.1 インテリジェント通信ワークフローと音声インターフェース 93

5.6.2 自動化されたインシデント報告と根本原因分析 93

5.6.3 適応型エッジ通信と帯域幅最適化 93

5.6.4 デジタルツインによる予知保全通信 93

5.6.5 動的な標準作業手順書(SOP)生成と知識共有 93

5.6.6 サイバー脅威検知と通信シミュレーション 94

5.7 エコシステム分析 94

5.7.1 油田通信市場 96

5.7.1.1 通信機器 96

5.7.1.2 通信ソフトウェア 96

5.7.1.3 通信サービス 97

5.7.1.4 通信セキュリティ 97

5.7.1.5 緊急時および冗長システム 97

5.8 投資環境と資金調達シナリオ 98

5.9 ケーススタディ分析 99

5.9.1 ユースケース1:インドの石油会社が小売ネットワークの自動化にヒューズのソリューションを選択 99

5.9.2 ユースケース2:オマーン石油開発(PDO)がシーメンスのネットワーク設計および統合ソリューションを導入 100

5.9.3 ユースケース3:タスニー(TASNEE)がGEデジタルの資産パフォーマンス管理ソリューションを採用 100

5.9.4 ユースケース4:石油開発オマーン、先進的な掘削・生産向けにレッドライン・コミュニケーションを選択 101

5.9.5 ユースケース5:YPF、通信とデータ接続性を最適化するためPTCケップウェアサーバーを導入 101

5.10 技術分析 102

5.10.1 主要技術 102

5.10.1.1 プライベートLTEおよび5Gネットワーク 102

5.10.1.2 衛星通信システム 103

5.10.1.3 SCADAおよび産業用IoT 103

5.10.2 補完技術 103

5.10.2.1 エッジコンピューティング 103

5.10.2.2 AI駆動型ネットワーク分析 104

5.10.2.3 サイバーセキュリティ 104

5.10.3 隣接技術 104

5.10.3.1 デジタルツイン 104

5.10.3.2 AR/VR 104

5.11 規制環境 105

5.11.1 規制機関、政府機関、その他の組織 105

5.11.2 主要な規制 107

5.11.2.1 北米 107

5.11.2.2 ヨーロッパ 108

5.11.2.3 アジア太平洋地域 108

5.11.2.4 中東・アフリカ 109

5.11.2.5 ラテンアメリカ 110

5.12 貿易分析 110

5.12.1 輸出シナリオ(HSコード851762) 110

5.12.2 輸入シナリオ(HSコード851762) 112

5.13 特許分析 113

5.13.1 方法論 113

5.13.2 書類種類別出願特許 113

5.13.3 イノベーションと特許出願 114

5.14 価格分析 118

5.14.1 主要プレイヤー別提供品平均販売価格(2025年) 119

5.14.2 事業段階別平均販売価格(2025年) 120

5.15 主要カンファレンス及びイベント(2025年~2026年) 121

5.16 ポーターの5つの力分析 122

5.16.1 新規参入の脅威 123

5.16.2 代替品の脅威 123

5.16.3 購買者の交渉力 124

5.16.4 供給者の交渉力 124

5.16.5 競争の激しさ 124

5.17 主要な利害関係者および購買基準 124

5.17.1 購買プロセスにおける主要ステークホルダー 125

5.17.2 購買基準 126

5.18 顧客ビジネスに影響を与えるトレンドと混乱要因 127

5.19 技術ロードマップ 127

5.19.1 2030年までの油田通信技術ロードマップ 127

5.19.1.1 短期ロードマップ(2024年~2026年) 127

5.19.1.2 中期ロードマップ(2026年~2028年) 128

5.19.1.3 長期ロードマップ(2028年~2030年) 128

5.20 パートナーシップ及びベンダー選定戦略 128

5.20.1 パートナーシップ及びベンダー選定戦略 129

5.21 ステークホルダーのための戦略的要請 130

5.21.1 ステークホルダーのための戦略的要請 130

5.22 調達および導入におけるベストプラクティス 131

6 油田通信市場、提供内容別 133

6.1 はじめに 134

6.1.1 提供内容:油田通信市場の推進要因 134

6.2 通信機器 136

6.2.1 現場と制御センター間で運用、安全、環境データをリアルタイムで転送 136

6.2.2 超小型開口端末(VSAT)およびモデム 137

6.2.3 セルラーゲートウェイおよびルーター 137

6.2.4 マイクロ波無線機およびアンテナ 138

6.2.5 その他の通信機器 138

6.3 通信ソフトウェア 139

6.3.1 ハードウェア資産の連携機能強化と実用的なインサイトの提供 139

6.3.2 SCADA通信ミドルウェア 140

6.3.3 プッシュ・トゥ・トークおよびVoIPアプリケーション 140

6.3.4 帯域幅制御およびQoSソフトウェア 141

6.3.5 AIを活用した分析ソリューション 141

6.3.6 資産パフォーマンス管理 141

6.3.7 その他の通信ソフトウェア 142

6.4 通信サービス 142

6.4.1 複雑な油田環境におけるシームレスな接続性と運用継続性の提供 142

6.4.2 VSATサービス 143

6.4.3 セルラーサービス 143

6.4.4 プライベートLTE/5G 143

6.4.5 マシン・トゥ・マシン 144

6.4.6 ネットワーク運用センター(NOC)管理サービス 144

6.4.7 遠隔監視およびネットワーク最適化 145

6.4.8 フィールド保守および運用・保守(O&M) 145

6.4.9 サービスとしての通信 145

6.4.10 その他の通信サービス 146

6.5 通信セキュリティ 146

6.5.1 運用上およびサイバーセキュリティ上の脅威に対する油田通信インフラの耐障害性の強化 146

6.5.2 OT/ICS ファイアウォールおよび VPN 147

6.5.3 ネットワークアクセス制御 148

6.5.4 フィールドネットワーク向け脅威検知 148

6.5.5 その他の通信セキュリティ対策 148

6.6 緊急時・冗長システム 149

6.6.1 高度な緊急時および冗長な通信インフラによる油田操業の継続性確保 149

6.6.2 ポータブル衛星キット 150

6.6.3 LTE および衛星ハイブリッドフェイルオーバー 150

6.6.4 迅速展開マイクロ波ユニット 150

6.6.5 その他のシステム 151

7 油田通信市場(通信技術別) 152

7.1 はじめに 153

7.1.1 通信技術:油田通信市場の推進要因 153

7.2 衛星通信 154

7.2.1 遠隔油田操業における油田接続性において極めて重要 154

7.2.2 VSATシステム 155

7.2.3 Lバンド衛星サービス 156

7.2.4 KA 及び KU-KA バンド 156

7.2.5 その他 156

7.3 セルラー通信 157

7.3.1 セルラー通信技術を活用し、高帯域幅・低遅延の接続性を強化 157

7.3.2 プライベートLTE/5G 158

7.3.3 パブリック4G/5G 158

7.3.4 その他 159

7.4 マイクロ波通信 159

7.4.1 油田操業向け大容量データ伝送を実現するマイクロ波通信システムの活用 159

7.4.2 ポイント・ツー・ポイント 161

7.4.3 ポイント・ツー・マルチポイント 161

7.4.4 免許制/免許不要制 161

7.5 光ファイバー通信 162

7.5.1 超広帯域かつ干渉のないデータ伝送を実現する光ファイバー通信インフラの導入 162

7.5.2 光ファイバーネットワーク 163

7.5.3 ハイブリッド光ファイバー・ワイヤレスネットワーク 164

7.6 無線通信 164

7.6.1 油田地帯における信頼性の高い音声・データ通信リンクを維持するための無線通信システムの採用 164

7.6.2 VHF/UHF無線機 165

7.6.3 TETRA、DMR、およびP25システム 165

7.6.4 免許制/免許不要制 166

8 油田通信市場(設置場所の種類別) 167

8.1 はじめに 168

8.1.1 導入サイト種類:油田通信市場の推進要因 168

8.2 陸上油田 170

8.2.1 接続された陸上サイトを活用し、油田パフォーマンスを最適化する 170

8.2.2 陸上固定施設 171

8.2.2.1 重要な陸上インフラ向け拡張性ネットワークの構築 171

8.2.3 ターミナル 172

8.2.4 貯蔵ヤード 172

8.2.5 製油所 172

8.2.6 その他 173

8.2.7 陸上移動式作業 173

8.2.7.1 動的な陸上油田環境における高機動性、接続されたワークフローの実現 173

8.2.8 遠隔陸上リング 174

8.2.9 移動式坑井現場 174

8.2.10 仮設キャンプ及び乗組員宿泊施設 175

8.3 海洋油田 175

8.3.1 過酷な海洋環境における耐障害性通信の推進 175

8.3.2 固定式プラットフォーム 176

8.3.2.1 恒久的な海洋施設における通信基盤の強化 176

8.3.3 ジャッキアップ式プラットフォーム 177

8.3.4 半潜水式プラットフォーム 178

8.3.5 SPARプラットフォーム 178

8.3.6 浮体式生産設備 178

8.3.6.1 動的な海洋環境における機敏な通信の実現 178

8.3.7 浮体式生産貯蔵積出設備(FPSO) 179

8.3.8 浮体式貯蔵・積出設備(FSOS) 180

8.3.9 浮体式液化天然ガス設備(FLNG) 180

8.3.10 海洋支援資産 181

8.3.10.1 恒久的な海洋施設における通信基盤の強化 181

8.3.11 海底施設 182

8.3.11.1 恒久的な海洋施設における通信基盤の強化 182

8.4 パイプライン回廊 183

8.4.1 広範なパイプラインネットワークにおける信頼性の高い通信の確立 183

8.4.2 長距離輸送パイプライン 184

8.4.2.1 地域横断パイプラインにおけるシームレスなデータ伝送の確保 184

8.4.3 コンプレッサー及びポンプステーション 185

8.4.3.1 重要拠点におけるリアルタイム通信によるパイプライン効率の向上 185

8.4.4 SCADAフィールドハブ 186

8.4.4.1 分散型SCADAノードの統合による包括的なパイプライン監視 186

8.5 中央制御・指令 187

8.5.1 予防的フィールド管理のための運用監視の集中化 187

8.5.2 ネットワーク運用センター(NOC) 188

8.5.2.1 統合通信管理のための信頼性の高いNOCの運用 188

8.5.3 集中型SCADAハブ 189

8.5.3.1 リアルタイム意思決定のためのSCADAハブにおけるデータストリームの統合 189

9 油田通信市場:運用段階別 191

9.1 はじめに 192

9.1.1 操業段階:油田通信市場の推進要因 192

9.2 上流部門 194

9.2.1 上流部門における堅牢な通信は、正確な探査、安全な掘削、および生産の最適化を実現します 194

9.2.2 探査 195

9.2.2.1 探査中のシームレスな通信は、データ解析を加速し、成功率を向上させます 195

9.2.3 掘削 195

9.2.3.1 掘削における先進的な通信ソリューションは、安全性を確保し、非生産時間を最小限に抑え、コストを最適化します 195

9.2.4 生産 196

9.2.4.1 生産における信頼性の高い通信は、炭化水素回収のリアルタイム最適化を可能にします 196

9.3 中流部門 196

9.3.1 中流部門における近代的な通信ネットワークは、炭化水素の安全かつ効率的、透明性のある輸送を確保します 196

9.3.2 パイプライン監視 197

9.3.2.1 パイプライン監視におけるリアルタイム通信はリスクを軽減し、規制順守を確保します 197

9.3.3 貯蔵管理 198

9.3.3.1 高度な通信技術が貯蔵施設の在庫精度と運用安全性を向上させます 198

9.3.4 輸送・物流 198

9.3.4.1 石油輸送における効率的な物流は、車両、制御センター、顧客間の統合された通信に依存します 198

9.4 下流部門 198

9.4.1 予測分析および環境センシング技術を導入し、リスクゾーンを特定し、予防的措置を実施する 198

9.4.2 製油所運営 200

9.4.2.1 製油所におけるリアルタイム通信は、プロセス制御、安全性、および環境パフォーマンスを向上させます 200

9.4.3 流通 200

9.4.3.1 効率的な流通は、通信機能を備えた物流に依存し、サプライチェーンを最適化し、配送リスクを低減します 200

9.4.4 小売業務 201

9.4.4.1 接続された小売環境は顧客体験を向上させ、燃料ステーション管理を効率化します 201

10 油田通信市場(エンドユーザー別) 202

10.1 はじめに 203

10.1.1 エンドユーザー:油田通信市場の推進要因 203

10.1.2 国営石油会社(NOC) 205

10.1.2.1 リアルタイム監視、安全性、生産最適化を実現する先進的通信ネットワークによる国家エネルギー主権の推進 205

10.2 総合石油会社(IOC) 206

10.2.1 複雑な統合油田操業のための拡張性・安全性を備えた通信ソリューションによるグローバル上流部門のパフォーマンス最大化 206

10.3 油田サービスプロバイダー(OFS) 207

10.3.1 迅速な意思決定と運用上の俊敏性を実現する統合通信システムによる油田サービスの卓越性の強化 207

10.4 エンジニアリング、調達、建設請負業者(EPCS/請負業者) 208

10.4.1 統合通信によるエンジニアリング、調達、建設ワークフローの効率化でEPCSのプロジェクト遂行力を強化 208

10.5 その他のエンドユーザー 209

10.5.1 耐障害性のある通信ソリューションによる石油・ガス重要インフラ事業者の能力強化 209

11 地域別油田通信市場 211

11.1 はじめに 212

11.2 北米 214

11.2.1 北米:油田通信市場の推進要因 214

11.2.2 北米:マクロ経済見通し 215

11.2.3 アメリカ 222

11.2.3.1 市場拡大を促進する先駆的なプライベートネットワークとサイバーセキュリティ対策を施したデジタル油田 222

11.2.4 カナダ 227

11.2.4.1 ハイブリッド通信の活用によるオイルサンド事業の近代化 227

11.3 ヨーロッパ 233

11.3.1 ヨーロッパ:油田通信市場の推進要因 233

11.3.2 ヨーロッパ:マクロ経済見通し 234

11.3.3 英国 241

11.3.3.1 過酷な船舶環境におけるリアルタイム意思決定を可能とするための海洋通信インフラの進展 241

11.3.4 ドイツ 246

11.3.4.1 老朽化したインフラの高度なネットワークアップグレードによる油田通信能力の強化が市場を牽引 246

11.3.5 フランス 252

11.3.5.1 デジタル油田技術を活用し、成熟油田における効率向上と環境リスク低減を図る 252

11.3.6 ノルウェー 257

11.3.6.1 北極圏環境における光ファイバーおよびマイクロ波ベースの海洋通信ネットワークを導入し、需要拡大を図る 257

11.3.7 その他のヨーロッパ 263

11.4 アジア太平洋地域 268

11.4.1 アジア太平洋地域:油田通信市場の推進要因 269

11.4.2 アジア太平洋地域:マクロ経済見通し 269

11.4.3 中国 276

11.4.3.1 国が支援するデジタルトランスフォーメーションが陸上・海洋資産における油田通信の展開を推進 276

11.4.4 日本 281

11.4.4.1 海洋オートメーションとエネルギーレジリエンスへの高信頼性通信の統合が市場を牽引 281

11.4.5 インド 287

11.4.5.1 戦略的アップグレードと政府支援のイノベーションプログラムによるデジタル油田インフラの拡大 287

11.4.6 オーストラリアおよびニュージーランド 292

11.4.6.1 安全、生産性、自律性を確保するための、オフショアおよび遠隔陸上油田通信の近代化 292

11.4.7 その他のアジア太平洋地域 298

11.5 中東・アフリカ 303

11.5.1 中東・アフリカ:油田通信市場の推進要因 304

11.5.2 中東・アフリカ:マクロ経済見通し 304

11.5.3 サウジアラビア 311

11.5.3.1 陸上および海洋油田における光ファイバーおよび無線インフラの拡大がデジタル油田の加速を推進 311

11.5.4 アラブ首長国連邦 316

11.5.4.1 戦略的投資によるスマート油田の先駆的導入が市場を牽引 316

11.5.5 ナイジェリア 322

11.5.5.1 セキュリティとインフラのギャップの中で接続性を拡大し、セキュリティ通信の需要を促進 322

11.5.6 南アフリカ 327

11.5.6.1 フロンティア探査のための通信ネットワークを活用し、市場を牽引 327

11.5.7 中東・アフリカその他 332

11.6 ラテンアメリカ 338

11.6.1 ラテンアメリカ:油田通信市場の推進要因 338

11.6.2 ラテンアメリカ:マクロ経済見通し 339

11.6.3 ブラジル 346

11.6.3.1 超深海開発におけるデジタルコラボレーションの実現 346

11.6.4 メキシコ 351

11.6.4.1 デジタル統合による海洋・陸上資産の近代化 351

11.6.5 その他のラテンアメリカ諸国 356

12 競争環境 363

12.1 概要 363

12.2 主要企業の戦略/勝利への権利、2022–2025 363

12.3 収益分析、2020–2024 365

12.4 市場シェア分析、2024 366

12.5 ブランド/製品比較分析 369

12.5.1 SCALANCE & RUGGEDCOM (シーメンス) 369

12.5.2 ELTE & AIRENGINE 産業用シリーズ (ファーウェイ・テクノロジーズ) 370

12.5.3 エクスペリオン SCADA & コントロレッジ(ハネウェル) 370

12.5.4 デジタルオートメーションクラウド/ネットアクト(ノキア) 370

12.5.5 デルタV/プラントウェブ デジタルエコシステム(エマソン) 370

12.6 企業評価と財務指標 371

12.7 企業評価マトリックス:主要プレイヤー、2024年 372

12.7.1 主要企業 372

12.7.2 新興リーダー 372

12.7.3 広範なプレイヤー 372

12.7.4 参加企業 372

12.7.5 企業フットプリント: 主要プレイヤー、2024年 374

12.7.5.1 企業フットプリント 374

12.7.5.2 地域フットプリント 375

12.7.5.3 提供フットプリント 376

12.7.5.4 通信技術フットプリント 377

12.7.5.5 エンドユーザー・フットプリント 378

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 379

12.8.1 先進的企業 379

12.8.2 対応力のある企業 379

12.8.3 ダイナミック企業 379

12.8.4 スタート地点 379

12.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 381

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 381

12.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 383

12.9 競争環境とトレンド 384

12.9.1 製品発売と機能強化 384

12.9.2 取引事例 385

13 企業プロファイル 386

13.1 はじめに 386

13.1.1 シーメンス・エナジー 387

13.1.1.1 事業概要 387

13.1.1.2 提供製品・ソリューション・サービス 388

13.1.1.3 最近の動向 389

13.1.1.3.1 製品発表と改良 389

13.1.1.3.2 取引 390

13.1.1.4 MnMの見解 391

13.1.1.4.1 主な強み 391

13.1.1.4.2 戦略的選択 391

13.1.1.4.3 弱みと競合上の脅威 391

13.1.2 CISCO 392

13.1.2.1 事業概要 392

13.1.2.2 提供製品・ソリューション・サービス 393

13.1.2.3 最近の動向 394

13.1.2.3.1 製品の発売と改良 394

13.1.2.3.2 取引事例 395

13.1.2.4 MnMの見解 395

13.1.2.4.1 主要な強み 395

13.1.2.4.2 戦略的選択 395

13.1.2.4.3 弱みと競合上の脅威 396

13.1.3 ABB 397

13.1.3.1 事業概要 397

13.1.3.2 提供製品・ソリューション・サービス 398

13.1.3.3 最近の動向 399

13.1.3.3.1 製品の新規発売と改良 399

13.1.3.3.2 取引 399

13.1.3.4 MnMの見解 400

13.1.3.4.1 主な強み 400

13.1.3.4.2 戦略的選択 400

13.1.3.4.3 弱みと競合上の脅威 400

13.1.4 SLB 401

13.1.4.1 事業概要 401

13.1.4.2 提供製品・ソリューション・サービス 402

13.1.4.3 最近の動向 403

13.1.4.3.1 製品の発売と機能強化 403

13.1.4.3.2 取引 403

13.1.4.4 MnMの見解 404

13.1.4.4.1 主な強み 404

13.1.4.4.2 戦略的選択 404

13.1.4.4.3 弱みと競合上の脅威 404

13.1.5 ハリバートン 405

13.1.5.1 事業概要 405

13.1.5.2 提供製品・ソリューション・サービス 406

13.1.5.3 最近の動向 407

13.1.5.3.1 製品の発売と改良 407

13.1.5.3.2 取引 407

13.1.5.4 MnMの見解 408

13.1.5.4.1 主な強み 408

13.1.5.4.2 戦略的選択 408

13.1.5.4.3 弱みと競合上の脅威 408

13.1.6 ファーウェイ 409

13.1.6.1 事業概要 409

13.1.6.2 提供製品・ソリューション・サービス 410

13.1.6.3 最近の動向 411

13.1.6.3.1 製品発表と機能強化 411

13.1.6.3.2 取引事例 411

13.1.7 ベイカー・ヒューズ 413

13.1.7.1 事業概要 413

13.1.7.2 提供製品・ソリューション・サービス 414

13.1.7.3 最近の動向 415

13.1.7.3.1 製品の発売および機能強化 415

13.1.7.3.2 取引 415

13.1.8 EMERSON 416

13.1.8.1 事業概要 416

13.1.8.2 提供製品・ソリューション・サービス 417

13.1.8.3 最近の動向 418

13.1.8.3.1 製品の発売および機能強化 418

13.1.8.3.2 取引 418

13.1.9 ハネウェル 419

13.1.9.1 事業概要 419

13.1.9.2 提供製品・ソリューション・サービス 420

13.1.9.3 最近の動向 421

13.1.9.3.1 製品の発売および機能強化 421

13.1.9.3.2 取引 421

13.1.10 ビアサット 422

13.1.11 ロックウェル・オートメーション 423

13.1.12 ジー・バーノバ 424

13.1.13 ウェザーフォード 425

13.1.14 アベバ 426

13.1.15 エリクソン 427

13.1.16 コムスコープ 428

13.1.17 ノキア 429

13.1.18 コムテック 430

13.2 その他の企業 431

13.2.1 マーリンク 431

13.2.1.1 事業概要 431

13.2.1.2 提供製品・ソリューション・サービス 431

13.2.1.3 最近の動向 432

13.2.1.3.1 製品発表と機能強化 432

13.2.1.3.2 取引事例 432

13.2.2 レッドライン・コミュニケーションズ 433

13.2.3 グーストウン・通信 434

13.2.4 スピードキャスト 435

13.2.5 セラゴン・ネットワークス 436

13.2.6 RAD 437

13.2.7 タンパネット 438

13.2.8 コムテル・ネットワークス 439

13.2.9 コングスベルグ・グループ 440

13.2.10 タイト・通信 441

13.2.11 インダクティブ・オートメーション 442

13.2.12 モスター・通信 443

13.2.13 パソン 444

13.2.14 ペロトン 445

13.2.15 ペトロリンク 446

13.2.16 オンダス・ネットワークス 447

13.2.17 インフォサット・通信 448

13.2.18 インスタント・コネクト 449

14 隣接および関連市場 450

14.1 はじめに 450

14.2 デジタル油田市場 – 2029年までの世界予測 450

14.2.1 市場定義 450

14.2.2 市場概要 450

14.2.2.1 プロセス別デジタル油田市場 450

14.2.2.2 技術別デジタル油田市場 452

14.2.2.3 ソリューション別デジタル油田市場 452

14.2.2.4 用途別デジタル油田市場 453

14.2.2.5 地域別デジタル油田市場 454

14.3 ユーティリティ通信市場 – 2027年までの世界予測 455

14.3.1 市場定義 455

14.3.2 市場概要 455

14.3.2.1 ユーティリティ通信市場、技術別 456

14.3.2.2 ユーティリティ通信市場、ユーティリティ別 456

14.3.2.3 ユーティリティ通信市場、コンポーネント別 457

14.3.2.4 ユーティリティ通信市場、アプリケーション別 457

14.3.2.5 ユーティリティ通信市場、エンドユーザー別 458

14.3.2.6 ユーティリティ通信市場、地域別 458

15 付録 459

15.1 ディスカッションガイド 459

15.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 465

15.3 カスタマイズオプション 467

15.4 関連レポート 467

15.5 著者詳細 468

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/