腫瘍専門医の受け入れが拡大し、規制当局の承認も進む中、がんバイオシミラー市場は成熟し、競争が激化しています。医薬品安全性監視、比較臨床試験、教育プログラムへの投資が強化され、バイオシミラーの安全性と有効性に対する関係者の信頼が高まっています。また、ハイテク製造技術の登場も、バイオシミラー製造の拡張性と一貫性の向上に貢献しています。

地域別では、北米とヨーロッパが、有利な償還制度、バイオシミラーの代替政策、確立された規制プロセスにより、市場をリードしています。しかし、アジア太平洋地域は、がん発生率の増加、ジェネリック医薬品産業の拡大、バイオシミラーの採用を奨励する政府政策により、大きな成長基盤となりつつあります。各企業は、販売拡大を推進するために、病院、保険者、薬局チェーンと戦略的パートナーシップを構築しています。

規制の整合化、承認ルートの整備、競争力のある価格戦略が、この産業の成長に影響を与えるでしょう。手頃な価格、治療効果の同等性、強力な商業化モデルのバランスをうまく実現した企業が、今後 10 年間でオンコロジーバイオシミラー市場を支配するでしょう。

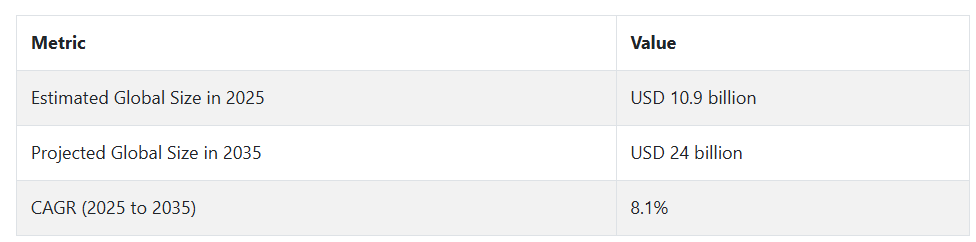

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

Fact.MR の調査結果は、がんバイオシミラー市場は、臨床的同等性、手頃な価格、規制の調和という 3 つの重要なステークホルダーの優先事項によって支えられていることを示しています。83% が、安全性および有効性に関するデータの公開による臨床医の信頼の構築を強調し、76% の医療管理者は、治療成果を損なうことなく手頃な価格を実現しています。

地域ごとの傾向は異なり、北米は支払者の教育を中核とし、ヨーロッパは代替政策と中央入札に依存し、アジア太平洋地域は病院レベルでの採用が先行しています。営業パフォーマンスの向上のため、66% の企業が AI 対応のプロセス最適化を利用しており、60% がリアルタイムのモニタリングのためにデジタル医薬品安全性監視を導入しています。

しかし、サプライチェーンの複雑さは依然として課題であり、特にコールドチェーン物流と公共調達との統合が課題となっています。73% のステークホルダーが、インフラを大きな課題として指摘しています。

将来、75% が現地での臨床試験および規制当局への申請への投資を増やす予定ですが、地域ごとの戦略はさまざまで、北米はデジタル教育を推進、ヨーロッパは価値に基づく契約を推進、アジア太平洋地域は現地生産の強化を推進しています。

すべての地域において、バイオシミラーの普及は、拡張可能なインフラ、インテリジェント技術、およびプロバイダーの信頼構築活動への継続的な投資にかかっているという意見で一致しています。これらの期待に応える企業が、世界的なバイオシミラーの採用を次の段階に進める上で、最も有利な立場にあるでしょう。

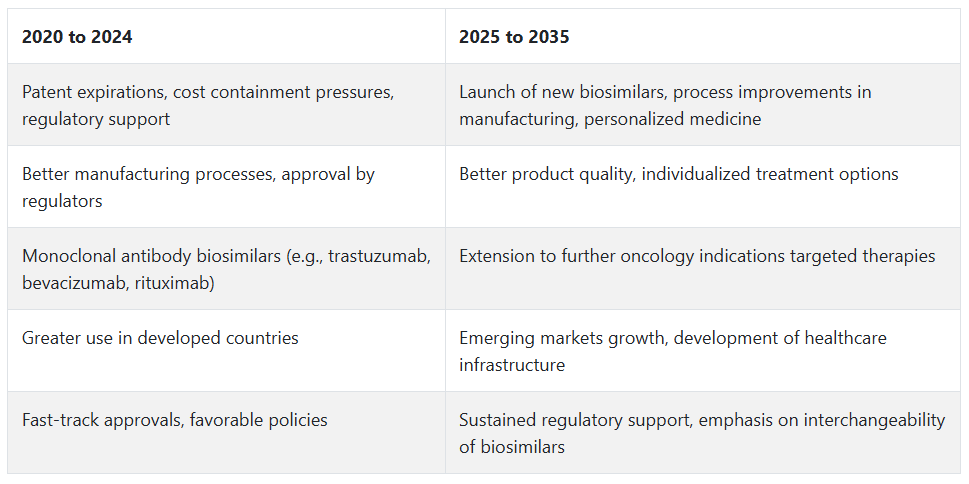

2020 年から 2024 年までのオンコロジーバイオシミラー市場の変動と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、がんバイオシミラー市場は、主要な生物学的製剤の特許切れと、コスト効果の高いがん治療への需要増加を背景に、大幅な成長を遂げました。臨床腫瘍学におけるバイオシミラーへの移行は、がん患者の増加、アクセス可能な治療法への需要、およびバイオシミラーの市場参入を促進した規制の進展によって推進されました。

この間、トラスツズマブ、ベバシズマブ、リツキシマブなどのモノクローナル抗体バイオシミラーが広く利用可能となり、患者にとって治療がより費用対効果の高いものとなり、医療システムへのアクセスも改善されました。

2025年から2035年にかけて、オンコロジーバイオシミラー市場は成長を続けていくでしょう。他の癌治療薬としてのバイオシミラーの追加導入と製造技術の進歩により、これらの製品の品質と信頼性が向上するでしょう。

個別化医療、すなわち患者ごとにカスタマイズされた治療も、バイオシミラーの需要を増加させ、癌治療におけるその用途をさらに拡大するでしょう。さらに、新興地域が採用を牽引する可能性が高く、これにより、より多くの患者に治療が提供可能になるでしょう。

国別分析

米国

米国は、調査期間を通じて 9.5% の CAGR で成長すると予想されます。米国のオンコロジーバイオシミラー市場の成長は、支援的な規制環境、医療費の増加、および高い癌発生率によって推進されています。国内の主要製薬企業による大規模な研究開発が、力強い成長を促進しています。医療費の削減への関心の高まりにより、バイオシミラーは、生物学的製剤に代わる費用対効果の高い代替品として受け入れられています。

償還支援や医療提供者とバイオシミラー製造業者間の協力も、採用に影響を与え続けています。規制による優遇措置と医療従事者を対象とした啓発キャンペーンが相まって、予測期間中の成長はさらに加速するでしょう。

英国

英国は、予測期間において 8.8% の CAGR で成長すると予想されます。英国のオンコロジーバイオシミラー市場は、確立された医療制度と、バイオシミラーの採用に対する政府の強力な支援というメリットを享受しています。国民保健サービス(NHS)は、医療費を適切に抑制するために、バイオシミラーの利用を積極的に推進しています。人口の高齢化に加え、がんの発生率の増加により、コスト抑制された治療法の必要性が強調されています。

バイオシミラーメーカーと医療提供者の相乗的な連携は、各社が競争力を維持するのに役立っています。バイオシミラーの安全性と有効性に関する医師や患者向けの信頼醸成教育プログラムも、採用拡大に貢献しています。さらに、臨床現場でのバイオシミラーの採用を簡素化する政策が継続的に推進されることで、今後 10 年間のトレンドが形作られるでしょう。

フランス

フランスは、予測期間において 8.2% の CAGR で成長すると予想されます。強力な規制制度と積極的な医療制度が、フランスにおけるバイオシミラーの急速な普及を支えています。フランスはバイオシミラーの代替手続きに重点を置き、医療従事者に手頃な価格の代替品の処方を奨励しており、これも成長に大きな役割を果たしています。特に高齢者における癌の発生率の上昇により、バイオシミラー治療に対するニーズが高まっています。

また、製薬会社は、腫瘍専門医や患者にバイオシミラーの受け入れを促進するためのプロモーションキャンペーンも積極的に展開しています。公衆衛生当局主導の価格改革や戦略的な調達政策も、バイオシミラーの入手可能性を高めています。主要な癌治療薬におけるバイオシミラーの浸透が進むにつれて、着実な成長が予想されます。

ドイツ

ドイツは、調査期間において 8.5% の CAGR の成長が見込まれています。ドイツは、積極的な医療政策と確立されたバイオシミラー環境により、欧州の癌バイオシミラー市場をリードしています。入院患者および外来患者におけるバイオシミラーの採用を奨励する規制要件が、成長を大幅に推進しています。非常に正式な償還枠組みにより、患者はバイオシミラーを迅速に利用でき、採用拡大が支援されています。

がんの罹患率の上昇とコスト抑制の取り組みも、需要を後押ししています。製造業者と医療機関との強固な連携も、バイオシミラーの採用拡大に貢献しています。持続的な研究投資と臨床ネットワークとバイオ医薬品企業間の戦略的提携により、ドイツは予測期間を通じて安定した成長が見込まれます。

イタリア

イタリアのオンコロジーバイオシミラー市場は、調査期間を通じて 7.9% の CAGR を記録すると予測されています。イタリアは、規制面での支援と、費用対効果の高い癌治療に対する需要の高まりにより、着実な進歩を遂げています。地元の医療当局は、特に費用対効果の高い入札を奨励することで、バイオシミラーの利用促進において重要な役割を果たしています。

高齢化に伴うがん発生率の増加により、手頃な価格で持続可能な治療法の必要性が強調されています。国際的なバイオシミラー開発企業の台頭により、バイオシミラーの現地生産が拡大し、競争が激化するとともに、製品の入手可能性も拡大しています。医療従事者や患者にバイオシミラーの安全性と有効性を認識してもらうための継続的な取り組みにより、市場の受容も進んでいます。医療費の削減を目的とした政府政策により、バイオシミラーの採用がさらに進み、今後 10 年間に拡大が持続すると予想されます。

韓国

韓国のオンコロジーバイオシミラー市場は、調査期間中に9.0% の CAGR で成長すると予想されています。韓国は、最高水準のバイオテクノロジー能力と政府主導のイニシアチブに支えられています。現地のトップバイオ医薬品企業は、強固なグローバルプレゼンスを確立しており、バイオシミラーの開発および生産における韓国の競争力をさらに高めています。がん発生率の増加と医療意識の高まりにより、効果的でコスト削減可能な治療法の代替品に対する需要が高まっています。

規制当局は、バイオシミラーの承認手続きを簡略化し、この産業への参入を迅速かつ容易にしています。バイオシミラーのイノベーションを促進するための官民連携も、韓国の優位性を強化しています。研究インフラへの継続的な投資と国際的な商業化計画により、この産業は高い成長が見込まれています。

日本

日本は、予測期間において 8.0% の CAGR 成長が見込まれています。日本の癌バイオシミラー市場は、医療従事者や政策立案者が癌治療におけるバイオシミラーの価値をますます評価するにつれて、拡大しています。高齢化と癌の発生率の増加に直面する政府によるコスト抑制政策も、バイオシミラーの採用をさらに推進しています。規制環境は良好で、バイオシミラーの承認と安全性を保証するための市販後調査に関する明確なガイドラインが整備されています。

製薬企業は、バイオシミラーに対する信頼を高めるため、啓発活動への参加や医療従事者との交流を強化しています。薬事経済的なメリットへの注目と、がん治療の外来化が進んでいることも、市場の可能性をさらに高めています。がんバイオシミラー市場の主要企業は、がん治療におけるアンメットニーズに応えるため、ポートフォリオの拡充に注力しています。

中国

中国は、調査期間中に 10.2% の CAGR で成長すると予想されています。中国は、野心的な医療改革政策とバイオ医薬品製造への投資の加速に後押しされ、最も収益性の高いオンコロジーバイオシミラー市場の一つになりつつあります。特に高齢化に伴う癌の発生率の増加により、費用対効果の高い治療法の需要が高まっています。中国政府は、支援政策、規制の迅速化、有利な価格設定計画などを通じて、バイオシミラーの開発を政策の優先課題に位置づけています。

国内の製薬業界は生産能力を増強し、多国籍企業は戦略的提携を進めています。医療のアクセス性と手頃な価格に重点が置かれていることが、がんバイオシミラー市場の急成長の背景にあります。医療インフラの継続的な改善とバイオシミラーの選択肢に対する認識の高まりにより、中国は予測期間において力強い成長が見込まれます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのオンコロジーバイオシミラー市場は、調査期間を通じて 7.7% の CAGR で拡大すると予想されます。オーストラリアとニュージーランドは、バイオシミラーの採用と低コストの医療提供に関する政府政策に支えられ、着実な成長を続けています。両国の規制当局は、バイオシミラーの参入を容易にし、可能な場合は代替を促進する政策を導入しています。がんの有病率の増加と手頃な価格のオンコロジー治療に対する需要の高まりが、成長の主な要因となっています。

医療従事者は、教育や啓発キャンペーンも後押しして、治療選択肢としてバイオシミラーの採用を拡大しています。バイオシミラーメーカーと医療施設との戦略的提携も、成長を後押ししています。バイオシミラーを日常のがん治療レジメンに組み込む取り組みが、この産業の成長を維持し、予測期間を通じて、患者が安価ながん治療薬を利用しやすくなると予想されます。

セグメント別分析

薬剤の種類別

2025年、がんバイオシミラー市場は薬剤の種類別にモノクローナル抗体と造血剤に分類され、モノクローナル抗体が40%の大きなシェアを占め、造血剤が35%を占めています。

モノクローナル抗体は、がんバイオシミラー市場で40%という大きなシェアを占めています。がんの増殖過程に関与する特定の分子に対して設計された生物製剤も、乳がん、結腸直腸がん、リンパ腫など、さまざまな種類のがんの治療に広く使用されています。がんの発生率の増加と、標的療法の受け入れの拡大が、モノクローナル抗体バイオシミラーの需要に大きく貢献しています。

リツキサン、ハーセプチン、アバスチンなどの主要なモノクローナル抗体治療薬の特許期限切れは、より安価な代替品としてバイオシミラーの生産と使用が急増する要因となり、モノクローナル抗体がバイオシミラー製造で最も多く使用されるクラスとなっていることが明白です。

Celltrion Healthcare(韓国)、Sandoz(ノバルティス社、スイス)、Amgen(米国)などの企業が、それぞれ Truxima、Herzuma、Mvasi などの製品でこの分野をリードしています。これらのバイオシミラーは、特に治療費が依然として大きな障壁となっている新興地域において、がん治療を手頃な価格で利用可能にするものです。

造血剤は、がんバイオシミラー市場で 35% のシェアを占めています。造血剤は、血液細胞の形成を刺激し、白血病やリンパ腫などのさまざまな癌の治療薬として使用されています。また、造血剤は、好中球減少症や貧血などの化学療法による副作用の管理にも使用されています。医療制度がバイオシミラーを含むより経済的な治療法を選択する傾向強まっていることから、Zarxio(フィルグラスチム)および Nivestim が人気を集めています。

がん患者数、特に化学療法を受ける患者数の増加が、その需要拡大の主な要因です。この分野の主要企業はファイザーとテバ・ファーマシューティカルズで、両社は病院の運営コスト削減と患者アウトカムの向上を目的とした低コスト療法を通じて、造血剤バイオシミラーの開発を推進しています。

疾患別

2025 年、オンコロジーバイオシミラー市場は、疾患別では非小細胞肺がん(NSCLC)と血液がん(白血病およびリンパ腫)にさらに細分化され、血液がんが 30% のシェア、NSCLC が 25% のシェアを占める見通しです。

血液がん(白血病およびリンパ腫)は、がんバイオシミラー市場における主要な疾患別用途であり、30% のシェアを占めています。世界的に血液がんの発症率が大幅に増加しており、標的生物学的療法の需要が高まっています。血液がんにおけるバイオシミラーの主な用途は、白血病とリンパ腫の治療であり、これにはリツキサンなどのモノクローナル抗体や、トゥルキシマのようなバイオシミラーが含まれます。患者への手頃な価格の提供が主要な特徴です。

血液がん治療の重要な薬剤には、慢性リンパ性白血病(CLL)と非ホジキンリンパ腫(NHL)が含まれます。このセグメントは、高価なブランド生物製剤の代替としてバイオシミラーの採用拡大、およびその臨床的有効性に関する認識の高まりにより推進されています。セルトリオンやサンドズは、リツキサンのバイオシミラー版を提供しています。

非小細胞肺がん(NSCLC)は、腫瘍学バイオシミラー市場で25%のシェアを占めています。がんは発症率が高く、バイオシミラーによる治療が拡大しています。NSCLCは依然として最も一般的で悪性度の高いがんの1つであり、ベバシズマブ(アバスチン)などのモノクローナル抗体や、Mvasiのようなバイオシミラーが治療の中心的役割を果たしています。

個別化医療への関心の高まりと、これらの医薬品のバイオシミラー代替品の開発が、このセグメントの勢いを後押ししています。アムジェンやファイザーなどの主要企業は、治療効果に影響を与えることなく治療費を削減するため、NSCLC 向けの製品ポートフォリオにバイオシミラーを追加しています。

競争動向

がんバイオシミラー市場は、確立された製薬大手と新興バイオ医薬品企業が、急速に成熟する治療領域での支配権を争う激しい競争状態にあります。ノバルティスの子会社であるサンド・インターナショナル・GmbHは、リツキシマブ、フィルグラスチム、ペグフィルグラスチムのバイオシミラーを含む広範なバイオシミラーポートフォリオを保有し、主要なリーダーとしての地位を維持しています。

この分野への早期参入、グローバルな規制対応力、およびコスト効率の高い製造体制により、同社は強力な競争相手となっています。Pfizer, Inc. は、強力な商業インフラと、トラスツズマブおよびベバシズマブバイオシミラーを含むオンコロジーモノクローナル抗体への戦略的焦点を武器に、その後に続いています。

バイオシミラーモノクローナル抗体の先駆者であるセルトリオン・インクは、研究開発の強みとマーケティングパートナーとの提携を活かし、グローバルな事業展開を拡大しています。ドクター・レディーズ・ラボラトリーズとバイオコンも、特に新興地域において、手頃な価格のWHO事前承認済みがんバイオシミラーをグローバルな販売戦略で提供し、着実な進展を遂げています。

一方、テバ・ファーマシューティカルズとスタダ・アルツナミッテルAGは、ライセンス契約と共同開発モデルを通じて、米国と欧州市場をターゲットに積極的に拡大しています。アポバイオロジックス、インタス・ファーマシューティカルズ、バイオキャドなどの企業も、地域での優位性、戦略的提携、がん治療のブロックバスターをターゲットにした豊富なパイプラインを通じて、認知度を高めています。

主要企業の概要

がんバイオシミラー市場は、Sandoz International GmbH が 18~22% のシェアを占め、非常に強力な地位を築いています。Sandoz は、この分野における製品開発を初期から推進し、米国、EU、アジア太平洋地域で、大ヒットがん治療薬のバイオシミラーを商品化しています。製造の拡張性、規制当局へのアクセス、市販後の監視への投資により、Sandoz はこの分野でのリーダーとしての地位を維持するでしょう。

ファイザー社は、がんバイオシミラー市場で 14~18%のシェアを獲得しています。同社のポートフォリオは、トラスツズマブおよびベバシズマブのバイオシミラーで構成されており、ステークホルダーとの関わりを重視した戦略を展開しています。また、ファイザー社は、主に競争力のある価格設定の統合とサプライチェーンの信頼性により、米国での浸透とヨーロッパでの販売量の拡大にも注力しています。

Celltrion Inc. は、垂直統合型の生産体制とバイオ医薬品開発のための強力なパイプラインにより、12~15% のシェアを獲得しています。Celltrion は、特に欧州およびラテンアメリカ市場において、大量生産のオンコロジーバイオシミラーと共同マーケティングパートナーシップに注力しており、そのブランド認知度と信頼性を高めています。

Dr. Reddy’s Laboratories Ltd. は、がんバイオシミラー市場で約 10~13% のシェアを占めており、がんバイオシミラーの製品ラインナップの拡充により、インドおよび半規制市場における規制面での優位性をさらに強化しています。同社は、ライセンス契約や戦略的提携を通じて、北米市場にも徐々に進出しています。

Bioconは、Viatrisとの合弁事業と確立されたバイオシミラーパイプラインを基盤に、約9~12%の市場シェアを推定されています。Bioconのトラスツズマブとペグリグラスティムのバイオシミラーは、新興市場と先進市場の両方で広く受け入れられており、透明性の高いグローバルながんバイオシミラー市場での存在感を強化しています。

主要企業

- Sandoz International GmbH

- Pfizer, Inc.

- Celltrion Inc.

- Dr. Reddy’s Laboratories Ltd.

- Biocon

- Teva Pharmaceutical Industries Ltd.

- STADA Arzneimittel AG

- Apotex Inc. (Apobiologix)

- Intas Pharmaceuticals Ltd.

- BIOCAD

セグメント

- 薬剤分類別

- G-CSF

- モノクローナル抗体

- 造血剤

- 疾患別

- 乳がん

- 非小細胞肺がん

- 血液がん

- 白血病

- 骨髄性白血病

- 慢性リンパ性白血病

- その他

- 非ホジキンリンパ腫

- 白血病

- 結腸直腸がん

- 好中球減少症

- その他

- 流通チャネル別:

- 病院薬局

- オンライン薬局

- 小売薬局

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- その他

目次

- 序文

- 前提条件および調査方法

- エグゼクティブサマリー:世界市場

- 市場動向

- ポーターの 5 つの競争力分析

- 主要分子

- 市場の概要

- がん統計

- 世界市場分析および予測、薬剤分類別

- G-CSF

- モノクローナル抗体

- 造血剤

- 世界市場分析および予測、疾患別

- 乳がん

- 非小細胞肺がん

- 血液がん

- 白血病

- 骨髄性白血病

- 慢性リンパ性白血病

- その他

- 非ホジキンリンパ腫

- 白血病

- 結腸直腸がん

- 好中球減少症

- その他

- 流通チャネル別グローバル市場分析および予測

- 病院薬局

- オンライン薬局

- 小売薬局

- 地域別グローバル市場分析および予測

- 北米

- ヨーロッパ

- アジア太平洋

- その他の地域

- 北米市場分析および予測

- ヨーロッパ市場分析および予測

- アジア太平洋市場分析および予測

- その他の地域市場分析および予測

- 競争環境

- 企業プロフィール

- Sandoz International GmbH

- Pfizer, Inc.

- Celltrion Inc.

- Dr. Reddy’s Laboratories Ltd.

- Biocon

- Teva Pharmaceutical Industries Ltd.

- STADA Arzneimittel AG

- Apotex Inc. (Apobiologix)

- Intas Pharmaceuticals Ltd.

- BIOCAD

表一覧

表 01:世界市場の概要

表 02:2025 年から 2035 年までの世界市場規模(百万米ドル)予測、薬剤分類別

表 03:疾患別世界市場規模(百万米ドル)予測、2025 年から 2035 年

表 04:血液がん別世界市場規模(百万米ドル)予測、2025 年から 2035 年

表 05:白血病別世界市場規模(百万米ドル)予測、2025 年から 2035 年

表06:グローバル市場規模(百万ドル)予測、流通チャネル別、2025年から2035年

表07:グローバル市場規模(百万ドル)予測、地域別、2025年から2035年

表08:BPCIA法に基づき新設されたバイオシミラー承認経路で米国食品医薬品局(USFDA)により承認された製品

表 09:2017 年から 2020 年の北米パイプラインの概要

表 10:2025 年から 2035 年の北米市場規模(百万米ドル)予測、国別

表 11:2025 年から 2035 年の北米市場規模(百万米ドル)予測、流通チャネル別

表 12:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)予測、国別

表 13:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)予測、薬剤クラス別

表 14:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)予測、疾患別

表 15:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)予測、血液がん別

表 16:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)予測、白血病別

表 17:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)予測、流通チャネル別

表 18:アジア太平洋地域の市場規模(百万米ドル)予測、国別、2025 年から 2035 年

表 19:アジア太平洋地域の市場規模(百万米ドル)予測、薬剤分類別、2025 年から 2035 年

表 20:アジア太平洋地域の市場規模(百万米ドル)予測、疾患別、2025 年から 2035 年

表21:アジア太平洋地域市場規模(百万米ドル)予測、血液がん別、2025年から2035年

表22:アジア太平洋地域市場規模(百万米ドル)予測、白血病別、2025年から2035年

表23:アジア太平洋地域市場規模(百万米ドル)予測、流通チャネル別、2025年から2035年

表24:その他の地域市場規模(百万米ドル)予測、国別、2025年から2035年

表25:その他の地域市場規模(百万米ドル)予測、薬剤分類別、2025年から2035年

表 26:2025 年から 2035 年までの世界その他の地域における疾患別市場規模予測(百万米ドル

表 27:2025 年から 2035 年までの世界その他の地域における血液がん別市場規模予測(百万米ドル

表28:世界市場規模(百万米ドル)予測、白血病別、2025年から2035年

表29:世界市場規模(百万米ドル)予測、流通チャネル別、2025年から2035年

図

図 01:2025 年から 2035 年までの世界市場規模予測(百万米ドル

図 02:2024 年の薬剤分類別世界市場シェア

図 03:2024 年の疾患別世界市場シェア

図 04:2024 年の流通チャネル別世界市場シェア

図 05:地域別世界市場シェア(2024 年

図 06:米国における癌の種類別有病率(2020 年

図 07:新規症例および死亡者数による世界における癌の推定値(2024 年

図 08:薬剤の種類別世界市場シェア(2025 年および 2035 年

図09:薬物クラス別グローバル市場魅力度、2025年から2035年

図10:モノクローナル抗体別グローバル市場収益(百万米ドル)および前年比成長率(%)予測、2025年から2035年

図11:造血剤別グローバル市場売上高(百万ドル)および前年比成長率(%)予測、2025年から2035年

図12:G-CSF別グローバル市場売上高(百万ドル)および前年比成長率(%)予測、2025年から2035年

図 13:疾患別世界市場シェア、2025 年および 2035 年

図 14:疾患別世界市場の魅力、2025 年から 2035 年

図 15:乳がん別世界市場収益(百万米ドル)および前年比成長率(%)予測、2025 年から 2035 年

図16:非小細胞肺がん別グローバル市場規模(百万ドル)および前年比成長率(%)予測、2025年から2035年

図17:血液がん別グローバル市場規模(百万ドル)および前年比成長率(%)予測、2025年から2035年

図18:大腸がん別グローバル市場規模(百万ドル)および前年比成長率(%)予測、2025年から2035年

図19:好中球減少症別グローバル市場規模(百万ドル)および前年比成長率(%)予測、2025年から2035年

図 20:2025 年から 2035 年までのその他による世界市場収益(百万米ドル)および前年比成長率(%)予測

図 21:2025 年および 2035 年の流通チャネル別世界市場シェア

図 22:2025 年から 2035 年までの流通チャネル別世界市場の魅力

図23:オンライン薬局別グローバル市場規模(百万米ドル)および前年比成長率(%)予測、2025年から2035年

図24:小売薬局別グローバル市場規模(百万米ドル)および前年比成長率(%)予測、2025年から2035年

図 25:病院薬局別グローバル市場収益(百万米ドル)および前年比成長率(%)予測、2025 年から 2035 年

図 26:地域別グローバル市場シェア、2025 年および 2035 年

図 27:地域別グローバル市場の魅力、2025 年から 2035 年

図 28:2025 年から 2035 年までの北米市場収益(百万米ドル)および前年比成長率(%)予測

図 29:2025 年および 2035 年の北米市場価値シェア(国別

図 30:2025 年から 2035 年までの北米市場の魅力(国別

図 31:2025 年および 2035 年の北米市場における流通チャネル別市場価値シェア

図 32:2025 年から 2035 年の北米市場における流通チャネル別市場魅力

図 33:2025 年から 2035 年のヨーロッパ市場収益(百万米ドル)および前年比成長率(%)予測

図 34:2025 年および 2035 年のヨーロッパ市場価値シェア(国別

図 35:2025 年から 2035 年のヨーロッパ市場の魅力(国別

図 36:2025 年および 2035 年のヨーロッパ市場価値シェア(薬剤分類別

図 37:2025 年から 2035 年までのヨーロッパの市場魅力、薬剤クラス別

図 38:2025 年および 2035 年のヨーロッパの市場価値シェア、疾患別

図 39:2025 年から 2035 年までのヨーロッパの市場魅力、疾患別

図 40:2025 年および 2035 年のヨーロッパの流通チャネル別市場価値シェア

図 41:2025 年から 2035 年のヨーロッパの流通チャネル別市場魅力

図 42:2025 年から 2035 年のアジア太平洋地域の市場規模(百万米ドル)予測および前年比成長率(%)

図 43:2025 年および 2035 年のアジア太平洋地域の市場価値シェア(国別

図 44:2025 年から 2035 年のアジア太平洋地域のオンコロジーバイオシミラーの市場魅力(国別

図 45:2025 年および 2035 年のアジア太平洋地域の市場価値シェア(薬剤クラス別

図 46:2025 年から 2035 年までのアジア太平洋地域の医薬品クラス別市場魅力

図 47:2025 年および 2035 年のアジア太平洋地域の疾患別市場価値シェア

図 48:2025 年から 2035 年までのアジア太平洋地域の疾患別市場魅力

図 49: 2025 年および 2035 年の流通チャネル別アジア太平洋市場価値シェア

図 50:2025 年から 2035 年までの流通チャネル別アジア太平洋市場の魅力

図 51:2025 年から 2035 年までの世界その他の地域におけるオンコロジーバイオシミラーの市場規模(百万米ドル)予測および前年比成長率(

図 52:2025 年および 2035 年のその他の地域における市場価値シェア(国別

図 53:2025 年から 2035 年のその他の地域におけるオンコロジーバイオシミラーの市場魅力(国別

図 54:2025 年および 2035 年のその他の地域における市場価値シェア(薬剤クラス別

図 55:2025 年から 2035 年までの世界その他の地域における市場魅力、薬剤分類別

図 56:2025 年および 2035 年の世界その他の地域における市場価値シェア、疾患別

図 57:2025 年から 2035 年までの世界その他の地域における市場魅力、疾患別

図 58:2025 年および 2035 年の流通チャネル別世界市場シェア

図 59:2025 年から 2035 年の流通チャネル別世界市場の魅力

図 60:2024 年の企業別世界市場シェア

図61:Sandoz International GmbH(ノバルティス部門)の売上高内訳、フランチャイズ別、2024年(%)

図62:Sandoz International GmbH(ノバルティス部門)の売上高(億米ドル)および前年比成長率(%)、2020年から2024年

図63:ファイザー株式会社の地域別売上高内訳、2024年(%)

図64:ファイザー株式会社の売上高(億ドル)および前年比成長率(%)、2020年から2024年

図65:セルトリオン株式会社の事業セグメント別売上高内訳、2024年

図66:セルトリオン社の売上高(百万米ドル)および前年比成長率(%)、2020年から2024年

図67:ドクター・レディーズ・ラボラトリーズ社の事業セグメント別売上高の内訳、2024年(%)

図68:Dr. Reddy’s Laboratories Ltd.の売上高(USD億ドル)と前年比成長率(%)、2020年から2024年

図69:Bioconの事業部門別売上高内訳、2024年(%)

図 70:Biocon の収益(百万米ドル)および前年比成長率(2020 年から 2024 年

図 71:Teva Pharmaceutical Industries Ltd. の事業セグメント別純売上高の内訳(2024 年

図 72:Teva Pharmaceutical Industries Ltd. の 2020 年から 2024 年までの収益(10 億米ドル)および前年比成長率(%)

図 73:STADA Arzneimittel AG の 2024 年の事業セグメント別純売上高の内訳(%)

図74:STADA Arzneimittel AGの売上高(億米ドル)および前年比成長率(%)、2020年から2024年

図75:Intas Pharmaceuticals Ltd.の売上高(百万米ドル)および前年比成長率(%)、2020年から2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/