その用途は、変形性関節症や靭帯損傷などの慢性疾患、外傷や術後リハビリテーションにも拡大されています。これにより、特に手術を遅らせたいと望む活発な高齢者やアスリート患者を中心に、この傾向がさらに強化されています。整形外科医は、予防的および治療的な介入として、ブラシングをますます活用するようになってきています。

技術革新により、3D プリントによるカスタムフィットの装具、超軽量複合素材、患者の動きや装着状況を追跡するウェアラブルスマートサポートなどが登場し、整形外科用装具・サポート、ギプス、副木市場に革命が起こっています。

これらの技術は、快適性を高めるだけでなく、定期的な使用と正確な装着により、治療成果も向上させます。また、年齢層や損傷の程度に合わせてカスタマイズできる、モジュール式で調整可能なシステムにも投資が行われています。

地域的には、診断率が高く、保険適用範囲が広く、専門サービスへのアクセスが良好な北米およびヨーロッパで需要が伸びています。

同時に、新興経済諸国では、医療へのアクセス改善、整形外科に対する意識の高まり、手術件数の増加により、この製品の採用が拡大しています。薬局、オンライン販売、リハビリクリニックなどでの流通が拡大し、自己管理によるリハビリを求める消費者にとって、この製品がより入手しやすくなっています。

将来的には、人間工学、再利用性、デジタル統合に基づく製品の差別化が不可欠となるでしょう。手頃な価格、カスタマイズ、シンプルさを重視する企業は、施設および在宅ケアの両方の分野において、ビジネスチャンスを活用する好位置にあります。外来治療の増加と在宅リハビリテーションの標準化に伴い、整形外科用スプリントおよびブレースは、今後も世界中で筋骨格ケアの中心的な役割を担い続けるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR が整形外科用装具およびサポート、ギプス、スプリント市場に関するステークホルダーのマッピングを行った結果、超個別化、技術先進、患者中心のソリューションへの方向性が明らかになりました。治療の正確さは最優先事項であり、80% の専門家が、治癒を促進する解剖学的に適合したデバイスを必要としています。使いやすさ、軽量、皮膚への優しさなどの素材特性は、患者のコンプライアンスに不可欠です。

地域別では、北米がスマートブレースの採用で最先端を走っており、ヨーロッパはサステナビリティと認証素材を優先し、アジア太平洋地域は多様な人口に対応したモジュール式の入手しやすいソリューションに関心を持っています。

技術統合が製品開発に影響を与えており、57% の診療所がモーションセンサー付きブレースを利用し、52% が個々の解剖学的構造に合わせてカスタマイズされた 3D プリントデバイスを選択しています。遠隔モニタリング用の AI 搭載アプリが、在宅リハビリテーションで普及しつつあります。

進展が見られるものの、サイズバリエーションと在庫不足は依然として課題です。特にアジア太平洋地域では輸入依存が供給を妨げ、西欧では販売後のサービス不足が問題となっています。

将来の投資は、トレーニング、小児用およびスポーツ外傷ソリューション、低炭素生産に重点が置かれています。米国、EU、アジアの規制環境は厳格化しており、強力なコンプライアンス戦略が不可欠です。

モジュール式で、持続可能、デジタルスマートな製品を提供することで、これらのトレンドに対応している企業が、整形外科用装具およびサポート、ギプス、スプリント市場をリードするでしょう。臨床パートナーシップの最適化、オムニチャネル流通、および迅速な製品設計が、持続的な成功の鍵となるでしょう。

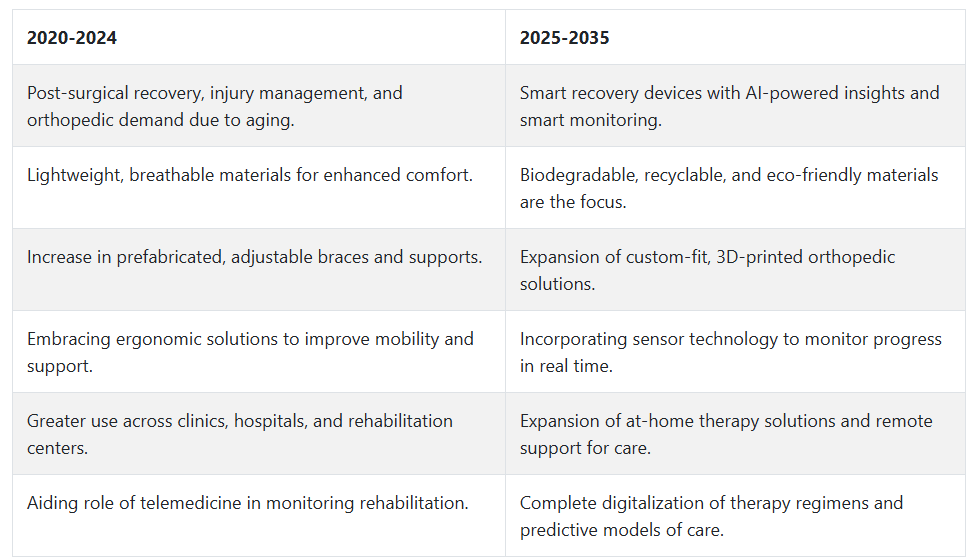

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、整形外科用装具およびサポート、ギプス、スプリント市場は、筋骨格系疾患、スポーツや交通事故による負傷の増加、および人口の増加により、大幅な成長を見ました。軽量で通気性に優れた素材に関する技術の進歩により、患者の快適さと順守性が向上しました。

機能回復のためのツールに対する需要も急増し、病院やリハビリセンターでは人間工学に基づいた調整可能なデザインが採用されるようになりました。また、この業界では、使用時のミスを最小限に抑え、臨床時間を短縮できる、プレハブ式の既製品が好まれる傾向が見られました。遠隔医療の統合により、遠隔モニタリングや仮想理学療法支援が可能になり、整形外科用装具およびサポート、ギプス、スプリント市場がさらに拡大しました。

2025年から2035年の予測期間には、整形外科用装具およびサポート、ギプス、スプリント市場は、より高度なパーソナライズ、スマートブレースシステム、およびエコフレンドリーな生産を取り入れていくでしょう。

整形外科用センサー搭載のウェアラブルは、患者の回復パラメータのリアルタイム追跡を容易にし、積極的な治療を促します。生分解性およびリサイクル可能な素材により、これらの製品は再利用可能となり、グリーンな医療のトレンドにも沿ったものとなります。アディティブ・マニュファクチャリング(3Dプリント)は、解剖学的に適合したフィットを実現し、より良い治療結果と回復の加速をもたらします。デジタル化は、在宅ケアの採用拡大を促進し、整形外科ソリューションを患者の手の届く範囲に置き、患者の注目の中核に据えるでしょう。

国別市場分析:整形外科用装具・サポート、ギプスおよび固定具市場

米国

米国の整形外科用装具・サポート、ギプス・スプリント市場は、予測期間中に6.9%の年平均成長率(CAGR)で拡大すると予測されています。関節炎、骨粗鬆症、スポーツ障害などの整形外科疾患の高発症率が、装具、サポート、ギプス製品、スプリントの需要を刺激しています。

予防的な整形外科ケアや手術後のリハビリテーションに対する意識の高まりにより、診療所や在宅ケアでの補助器具の使用が増加しています。可動性と快適性を向上させた、技術的に改良された整形外科用製品が登場したことも、採用レベルの向上にさらに貢献しています。米国は、高度な医療インフラと、整形外科用補助製品へのアクセスを可能にする償還制度も整備されています。

アクティブなライフスタイルの増加と高齢化の進展により、関節の安定化と痛みの緩和のためのソリューションの需要が高まっています。スポーツ医学や理学療法クリニックへの投資も、販売拡大の新たな機会を生み出しています。材料科学の分野では、軽量複合材料から3Dプリントの固定具まで、継続的なイノベーションが進んでいるため、米国の整形外科用装具・サポート、ギプスおよび固定具市場は2035年までリーダーシップを維持できるでしょう。

イギリス

イギリスの整形外科用装具・サポート、ギプスおよび固定具市場は、調査期間中に6.2%の年平均成長率で成長すると予測されています。高齢化による人口増加、スポーツへの参加者の増加、最小侵襲整形外科手術への関心の高まりが成長を牽引しています。

筋骨格系の健康への意識の高まりと、個人に合わせた装具の選択肢へのアクセスが、整形外科用装具とサポートの需要を後押ししています。病院やリハビリ施設では、怪我の治癒、術後の安定化、慢性関節の管理のために、非侵襲的なサポート装置の導入が進んでいます。

英国の公的医療制度は、整形外科医療へのアクセスに強固な基盤を提供しており、整形外科技術の革新により、より人間工学に基づいた通気性に優れた装置が生み出されています。患者は、不快感を軽減し、迅速に回復できる選択肢をますます選択するようになっています。

さらに、デジタルフィッティング機器やモバイル装具サービスの進化により、外来患者や遠隔医療におけるブレースやスプリントの適用が拡大しています。これらの傾向は、成人と小児の両方の整形外科分野における安定した成長を支えています。

フランス

フランスの整形外科用装具・サポート、ギプス、スプリント市場は、調査期間中に5.8%の年平均成長率で成長すると予測されています。骨折、関節疾患、事故によるけがの増加が、整形外科用サポート、スプリント、ギプス製品の需要を後押ししています。

特に高齢者を対象とした筋骨格系のリハビリテーションにおける装具の使用の増加は、病院および在宅ケアにおける製品の使用を後押ししています。さらに、術後治療は非外科的かつサポート重視の治療へと移行しており、装具およびギプス製品の地位が高まっています。フランスの医療分野は、強固な臨床統合および保険制度を基盤として、整形外科医療の革新を促進しています。

スポーツ愛好者や身体活動的な人々からのスプリントやブレースの需要が高まっています。通気性の技術や使いやすい留め具の改良により、コンプライアンスと患者の満足度が向上しています。既製の整形外科用器具やカスタムメイドの整形外科用器具が利用可能になったことで、整形外科の外来手術が拡大しています。整形外科用ブレースおよびサポート、ギプス、スプリントの市場は、機能回復と痛みの緩和にますます重点が置かれるようになり、着実な成長が見込まれています。

ドイツ

ドイツの整形外科用装具、ギプス、副木市場は、調査期間を通じて6.0% の CAGR で成長すると予想されます。整形外科の健康に対する意識の高まりと、広範な医療インフラが、装具、副木、ギプスシステムの普及の基盤となっています。

この国には、変形性関節疾患や整形外科的外傷の有病率が高い高齢者が多く、サポートや固定用機器に対する需要があります。整形外科のリハビリテーションや術後ケアでは、治療成果の向上のために、こうした製品がますます採用されています。

ドイツは、精密医療エンジニアリングとイノベーションで知られており、耐久性と患者の快適性を高めた高度な整形外科用機器が開発されています。地元に確立されたメーカーと強固な流通ネットワークにより、病院、診療所、在宅医療現場での製品の供給が確保されています。治療および予防目的のカスタマイズされた軽量装具の需要の増加は、整形外科用機器セグメントの好調な成長見通しを後押ししています。

イタリア

イタリアの整形外科用装具・サポート、ギプス、スプリント市場は、予測期間中に5.5%の年平均成長率で成長すると予測されています。イタリアでは、加齢に伴う整形外科的問題とスポーツや身体活動への参加増加が、装具やスプリントなどのサポート装置の需要を増加させています。ギプス製品の需要は、道路事故やスポーツ傷害による骨折の増加により、整形外科クリニックや病院が高度な固定化と骨折管理ソリューションを導入する動きが後押ししています。

イタリアの医療制度は、回復期間の最適化と可能な限り手術の最小化に重点を置いているため、非侵襲的なサポートの使用が増加しています。外傷後の治療プロトコルにおける理学療法の存在感の高まりにより、整形外科用ギプスやブレース材の利用が拡大しています。

また、公立および私立の病院でも、患者それぞれの回復過程に合わせた軽量で調整可能なデバイスの調達が増加しています。こうした動向により、整形外科用ブレースおよびギプス業界は、緩やかながらも持続的な成長が見込まれています。

韓国

韓国は、調査対象期間において 6.7% の CAGR で成長すると予測されています。筋骨格系疾患の増加率と高齢化の進展により、整形外科用装具、サポート、固定製品の需要が高まっています。韓国の高度な医療技術インフラと健康意識の高まりは、臨床および在宅医療現場での製品の採用拡大に貢献しています。

整形外科ケア、特に術後リハビリテーションおよび非侵襲的疼痛治療は、すべての公衆衛生分野において最優先事項となっています。ウェアラブル技術とインテリジェントな整形外科製品の融合は、快適さとデータによる監視を好む消費者の嗜好に合わせて、韓国で上昇傾向にあります。

スポーツとフィットネスの文化も、パフォーマンス向上と怪我予防のためのサポート製品の需要を後押ししています。長期ケアとリハビリテーションをターゲットにした政府の健康プログラムは、スプリントやブラケットの需要をさらに拡大しています。この傾向は、予測期間中に成長を後押しすると予想されています。

日本

日本の整形外科用ブラケット・サポート、ギプス、スプリント市場は、調査期間中に5.9%の年平均成長率で成長すると予測されています。日本の高齢化は、ブレース、スプリント、ギプスなどの整形外科用サポート製品の需要を牽引する主な要因のひとつです。加齢に伴う筋骨格系疾患、変形性関節症、関節の不安定化により、非外科的な安定化および回復に対する需要が高まっています。日本の高い医療技術水準と臨床の正確さは、人間工学に基づいて設計された堅牢な整形外科用製品の継続的な開発を保証しています。

整形外科用サポートは、移動能力の向上と入院期間の短縮を目的として、在宅ケアや外来リハビリテーションプログラムにますます組み込まれています。軽量で調整可能、かつ目立たないデザインを好む消費者の嗜好が、製品開発を牽引しています。高齢者の生活の質の向上重視により、移動補助や痛みを軽減する整形外科用補助具の利用が拡大しています。病院システムやリハビリテーションセンターに支えられた日本の医療エコシステムにおける整形外科ケアは、この産業の着実な成長を推進するでしょう。

中国

中国の整形外科用装具、ギプス、副木市場は、調査期間において7.8% の CAGR で成長すると予測されています。また、高齢化の進展、医療意識の高まり、整形外科的損傷の症例増加により、中国は最も急成長する地域になると予想されています。

経済成長と医療サービスの向上により、都市部および郊外地域における整形外科製品の入手が容易になっています。スポーツによる怪我、交通事故、関節の慢性疾患の増加に伴い、装具およびサポートの需要も増加しています。

中国は、高度なリハビリテーション技術を急速に導入しており、外来患者向けのギプス、副木、補助器具の需要が拡大しています。スマート製造や海外パートナーシップへの投資により、技術的に高度で経済的な整形外科用機器の製造が可能になっています。新興の中産階級の需要と、非外科的整形外科治療に対する意識の高まりも、売上拡大を後押ししています。中国の医療の近代化と現地生産能力の向上は、2035年まで高い成長を継続すると予想されます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの整形外科用装具・サポート、ギプス、固定具市場は、調査期間中に6.5%の年平均成長率で拡大すると予測されています。整形外科疾患の有病率の増加に加え、アクティブなライフスタイルと予防医療への重視が、地域全体での装具、サポート、固定具の需要を後押ししています。移動性とリハビリテーションを促進し、高品質な整形外科医療へのアクセスを拡大する公衆衛生プログラムが、これらの製品の普及をさらに推進しています。

整形外科用装具およびサポート、ギプス、スプリント市場は、洗練されたサプライチェーンシステムと、カスタマイズ可能な最新の素材や整形外科用機器の採用率の高さにより、さらに拡大しています。スポーツ医学、高齢者介護、外来患者回復プログラムでの使用も急速に拡大しています。

さらに、デジタルヘルスおよび遠隔リハビリテーションへの投資の増加も、在宅整形外科ソリューションの需要を刺激しています。有能な医療従事者の存在と良好な規制環境も、整形外科用装具、ギプス、副木市場の好調な予測を後押ししています。

セグメント別分析

製品別

整形外科用装具は、整形外科用装具、ギプス、副木市場の 43.5% を占めると予想されます。ギプス用品および機器は 31.8% を占めると予想されます。

整形外科用装具とサポートの柔軟性は、術後回復から靭帯損傷や関節炎の管理、スポーツにおける予防措置まで、幅広い筋骨格系の問題に有用であることが判明しています。モーション追跡やリハビリテーションフィードバック用のセンサーを組み込んだスマート装具などのイノベーションが、増加する需要に対応するために開発されています。

Breg Inc.、DonJoy(Enovis傘下)、Tynor Orthoticsなどのソリューションプロバイダーは、膝、足首、脊椎、上肢向けに軽量で人間工学に基づいた設計の製品に焦点を当てています。例えば、Ottobock のカスタム矯正装具は、脳卒中や脳性麻痺などの神経疾患の治療において、ヨーロッパや日本で普及が進んでいます。さらに、アジア太平洋地域における在宅リハビリテーション理学療法の拡大により、こうしたウェアラブルサポートの需要はさらに高まる見通しです。

骨折治療の標準として、31.8%のシェアを占めるギプス材料と機器が依然として主流です。3M Health Care(Scotchcast™)、Stryker、Essityの傘下企業であるBSN Medicalなどは、石膏よりも軽量で強靭かつ硬化が早い先進的なファイバーグラス製ギプステープを製造しています。

小児整形外科では、カラフルで防水性のあるギプスがますます採用され、患者の受け入れも増加しています。さらに、外傷による怪我による外来や救急外来の受診が、米国、インド、ブラジルなどの地域で増加しており、ギプスシステムやスプレッダー、のこぎり、ライナーなどの供給材料の長期利用が拡大しています。

販売チャネル別

2025年には、整形外科用ブラケット、サポート、キャスト、スプリント製品は、36.2%のシェアで主に整形外科クリニックを通じて販売され、病院が約27.5%で続くと予測されています。

整形外科クリニックは、慢性関節疾患、外傷、リハビリテーション、スポーツ医学の患者治療に重点を置いているため、36.2% の流通シェアを占めています。クリニックでは、圧力マッピングシステム、3D プリントによるカスタムブレースなどの革新的なデジタル整形外科技術の導入が進んでおり、Bauerfeind、Medi GmbH、Ottobock などの革新的な企業との提携も進んでいます。

さらに、こうしたクリニックは、リハビリテーションの専門家や理学療法士と提携し、脊柱側弯症や前十字靭帯再建術後の回復など、半硬性装具、ヒンジ付きサポート、脊椎装具などを用いたより統合的なケアを提供しています。アメリカ、スウェーデン、シンガポールのクリニックでは、遠隔整形外科相談や当日装具のフィッティングが導入されています。

残りの27.5%を占める民間病院では、急性外傷、骨折、手術は依然として急性期医療施設で管理されています。術後ケアの分野では、病院は回復時間を短縮するため、バイオエンジニアリングキャスティングシステムや通気性のある固定具をますます採用しています。

このような医療機関としては、米国のメイヨー・クリニック、ドイツのシャリテ、インドのアポロ病院などが挙げられ、いずれも BSN Medical や Breg Inc. などの企業から、特に外傷、整形外科、リハビリテーション病棟向けの高度な整形外科用装具ソリューションを導入しています。さらに、病院と提携している整形外科センターでは、術後患者の治癒の進行を確認するために、地下の装具にインテリジェントなモニタリングシステムを導入しています。

競争動向

世界的な整形外科用装具、サポート、ギプス、スプリント市場は、地元企業と多国籍企業の間で激しい競争が展開されており、イノベーション、デザイン、臨床性能で競い合っています。整形外科用装具・サポート、ギプス、スプリント市場のリーダー企業は、3DスキャンやAIを活用したカスタムフィットが可能な軽量複合材料やソリューションを採用しています。

製品ポートフォリオは、術後装具や既製のサポートから、センサーを内蔵した副木やデジタルギプスシステムにまで拡大しています。治療上のニーズや患者の快適さのニーズに関するフィードバックを提供することで、企業は、特に外来診療やスポーツ医学の需要の加速を踏まえて、製品の更新に取り組んでいます。

DJO, LLC(Enovis)、Össur Hf、Ottobockは、多様な整形外科製品ポートフォリオ、医療従事者向け直接販売戦略、現代的な研究開発パイプラインを強みに、市場をリードしています。Bauerfeind AGとBreg, Inc.は、臨床的に検証された人間工学的設計の製品で臨床医から高い評価を受けており、整形外科クリニックや理学療法クリニックを通じて販売されています。戦略的投資としては、DJO による LimaCorporate の買収(関節再建分野でのシナジー効果)、Bauerfeind の買収(持続可能な素材オプションに関する提携)などが挙げられます。

さらに、バーチャルフィッティング技術や遠隔コンプライアンスモニタリングの利用により、整形外科用装具、ギプス、スプリントの市場でもデジタル化が進んでいます。プロバイダーは、各国の医療インフラに最適な、費用対効果の高い高品質の整形外科ソリューションを模索しており、アジア太平洋地域および南米アメリカへの事業拡大は引き続き優先課題となっています。

主要企業動向

DJO, LLC(Enovis)は、推定14-18%のシェアで、グローバルな整形外科用装具・サポート、ギプス、スプリント市場をリードしています。同社の強みは、ソフト製品、 rigid braces、冷療法を含む多様な製品ポートフォリオにあり、最近LimaCorporate S.p.A.を買収したことにより、再建整形外科分野のポートフォリオが大幅に強化されました。

Össur Hfは12~16%のシェアを有すると推定され、義肢と装具ソリューションの統合された製品群と、25カ国以上で展開するグローバルネットワークを背景に販売を拡大しています。

Ottobock SE & Co. KGaA は、技術的な整形外科分野での優位性、ロボット外骨格への投資、神経筋および関節のリハビリテーションの研究開発により、10~14% のシェアを占めています。Bauerfeind AG は、高圧縮サポートとスマート装具に重点を置き、ヨーロッパおよび北米での事業活動を支える高いブランド力を生かして、9~12% のシェアを占めています。

一方、7~10% のシェアを占める Breg, Inc. は、治療追跡用の独自ソフトウェアと、医療従事者の関与を促進するクリニック向け直接プログラムで差別化を図っています。これらの企業は、競争優位性とグローバル展開を維持するために、設計の精度、デジタルツール、医療組織とのパートナーシップが不可欠な要素であるこの産業を形作っています。

主要企業

- DJO, LLC (Enovis)

- Össur Hf

- Ottobock SE & Co. KGaA

- Bauerfeind AG

- Breg, Inc.

- 3M Company

- DeRoyal Industries, Inc.

- Bird & Cronin, LLC

- Becker Orthopedic

- Medi GmbH & Co. KG

セグメント

- 製品

- 整形外科用装具およびサポート

- ギプス用品および機器

- 副木用品および機器

- 流通チャネル

- 整形外科クリニック

- 病院

- 市販

- オンライン

- その他

- 地域

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ (MEA)

目次

1. 概要

2. 市場の概要

3. 主要な市場動向

4. 主要な成功要因

5. 市場背景

6. グローバル市場規模(単位)分析 2020年から2024年および予測、2025年から2035年

7. グローバル市場 – 価格分析

8. 2020 年から 2024 年までのグローバル市場価値分析、および 2025 年から 2035 年までの予測

9. 2020 年から 2024 年までのグローバル市場分析、および 2025 年から 2035 年までの予測(製品別

9.1. 整形外科用装具およびサポート

9.2. 鋳造資材および機器

9.3. 固定具資材および機器

10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、流通チャネル別

10.1. 整形外科クリニック

10.2. 病院

10.3. 店頭販売

10.4. オンライン

10.5. その他

11. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

11.1. 北米

11.2. 南米

11.3. ヨーロッパ

11.4. 東アジア

11.5. 南アジア

11.6. オセアニア

11.7. 中東およびアフリカ(MEA

12. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

13. 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

14. 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

15. 2020年から2024年の南アジア市場分析および2025年から2035年の予測

16. 2020年から2024年の東アジア市場分析および2025年から2035年の予測

17. オセアニア市場分析 2020年から2024年および予測 2025年から2035年

18. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

20. 市場構造分析

21. 競争分析

- 21.1. 3M Company

- 21.2. Bauerfeind AG

- 21.3. Becker Orthopedic

- 21.4. Bird & Cronin, LLC

- 21.5. Breg, Inc.

- 21.6. DeRoyal Industries, Inc.

- 21.7. DJO, LLC

- 21.8. Medi GmbH & Co. KG

- 21.9. Orfit Industries N.V.

- 21.10. Össur Hf

- 21.11. Ottobock SE & Co. KGaA

- 21.12. Prime Medical, Inc.

- 21.13. Spencer Italia S.r.l.

- 21.14. Stryker Corporation

- 21.15. Trulife

22. 仮定および略語

23. 研究方法

表一覧

表 01: グローバル市場規模(千単位)分析および機会評価 2020年から2035年、製品別

表 02:2020 年から 2035 年までの製品別世界市場規模(百万米ドル)の分析および機会評価

表 03:2020 年から 2035 年までの流通チャネル別世界市場規模(百万米ドル)の分析および機会評価

表 04:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析および機会評価

表 05:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、および 2025 年から 2035 年までの予測(国別

表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析および機会評価、製品別

表 07:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析および機会評価、流通チャネル別

表 08:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 09:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 10:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 11:ヨーロッパ市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 12:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)分析および機会評価、製品別

表 13:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)分析および機会評価、流通チャネル別

表 14:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 16:南アジアの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 17:東アジアの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 18:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析および機会評価、製品別

表 19:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析および機会評価、流通チャネル別

表 20:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、製品別

表 22:2020 年から 2035 年までのオセアニアの市場価値(百万米ドル)分析および機会評価、流通チャネル別

表 23:2020 年から 2024 年までの中東およびアフリカの市場価値(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、製品別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、流通チャネル別

図表一覧

図01:グローバル市場規模(千単位)分析、2020年から2024年

図02:グローバル市場規模予測(千単位)、2025年から2035年

図 03:製品別、地域別価格分析(米ドル)、2024 年

図 04:製品別、地域別価格分析(米ドル)、2024 年

図 05:世界市場規模分析(百万米ドル)、2020 年から 2024 年

図 06:2025 年から 2035 年までの世界市場規模予測(百万米ドル

図 07:2025 年から 2035 年までの世界市場における絶対的な機会(米ドル

図 08:2025 年から 2035 年までの製品別世界市場シェア分析(%)

図 09:製品別グローバル市場前年比分析(%)、2025 年から 2035 年

図 10:製品別グローバル市場魅力度分析、2025 年から 2035 年

図 11:流通チャネル別グローバル市場シェア分析(%)、2025 年から 2035 年

図12:2025年から2035年までの世界市場の前年比分析(%)、流通チャネル別

図13:2025年から2035年までの世界市場の流通チャネル別魅力度分析

図14:2025年から2035年までの世界市場シェア分析(%)、地域別

図 15:2025 年から 2035 年までの地域別世界市場の前年比分析(%)

図 16:2025 年から 2035 年までの地域別世界市場の魅力度分析

図 17:2025 年の製品別北米市場シェア (E)

図 18:2025 年の北米市場価値シェア、流通チャネル別 (E)

図 19:2025 年の北米市場価値シェア、国別 (E)

図 20:2020 年から 2024 年の北米市場価値分析 (百万米ドル)

図 21:2025 年から 2035 年までの北米市場規模予測(百万米ドル

図 22:2025 年から 2035 年までの製品別北米市場魅力度分析

図 23:2025 年から 2035 年までの流通チャネル別北米市場魅力度分析

図 24:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 25:2025 年のラテンアメリカ市場価値シェア(製品別

図 26:2025 年のラテンアメリカ市場価値シェア(流通チャネル別

図 27:2025 年のラテンアメリカ市場価値シェア(国別)(E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 31:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2025 年のヨーロッパ市場価値シェア(製品別)(E)

図 34:2025 年のヨーロッパ市場価値シェア(流通チャネル別)(E)

図 35:2025 年のヨーロッパ市場価値シェア(国別)(E)

図 36:2020 年から 2024 年のヨーロッパ市場規模(百万米ドル

図 37:2025 年から 2035 年のヨーロッパ市場規模予測(百万米ドル

図 38:2025 年から 2035 年のヨーロッパ市場の魅力度分析(製品別

図 39:2025 年から 2035 年までの流通チャネル別ヨーロッパ市場魅力度分析

図 40:2025 年から 2035 年までの国別ヨーロッパ市場魅力度分析

図 41:2025 年の製品別南アジア市場価値シェア(E)

図 42:2025 年の南アジア市場における流通チャネル別市場価値シェア(E)

図 43:2025 年の南アジア市場における国別市場価値シェア(E)

図 44:2020 年から 2024 年の南アジア市場価値分析(百万米ドル)

図 45:南アジアの市場価値予測(百万米ドル)、2025 年から 2035 年

図 46:南アジアの市場魅力分析、製品別、2025 年から 2035 年

図 47:2025 年から 2035 年までの流通チャネル別南アジア市場の魅力度分析

図 48:2025 年から 2035 年までの国別南アジア市場の魅力度分析

図 49:2025 年の製品別東アジア市場シェア(E)

図 50:2025 年の東アジア市場における流通チャネル別市場価値シェア(E)

図 51:2025 年の東アジア市場における国別市場価値シェア(E)

図 52:2020 年から 2024 年の東アジア市場価値分析(百万米ドル)

図 53:東アジア市場予測(2025 年から 2035 年、百万米ドル

図 54:製品別東アジア市場魅力度分析(2025 年から 2035 年

図 55:流通チャネル別東アジア市場魅力度分析(2025 年から 2035 年

図 56:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 57:2025 年のオセアニア市場価値シェア(製品別)(E

図 58:2025 年のオセアニア市場価値シェア(流通チャネル別 (E)

図 59:2025 年のオセアニア市場価値シェア(国別)(E)

図 60:2020 年から 2024 年のオセアニア市場価値分析(百万米ドル

図 61:2025 年から 2035 年のオセアニア市場価値予測(百万米ドル

図62:オセアニア市場の魅力度分析(製品別)、2025年から2035年

図63:オセアニア市場の魅力度分析(流通チャネル別)、2025年から2035年

図64:オセアニア市場の魅力度分析(国別)、2025年から2035年

図 65:2025 年の中東およびアフリカの市場価値シェア(製品別)(E)

図 66:2025 年の中東およびアフリカの市場価値シェア(流通チャネル別)(E)

図 67:2025 年の中東およびアフリカの市場価値シェア(国別)(E)

図 68:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(製品別

図 71:2025 年から 2035 年までの流通チャネル別中東およびアフリカ市場の魅力度分析

図 72:2025 年から 2035 年までの国別中東およびアフリカ市場の魅力度分析

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2025 年の製品別米国市場価値シェア(予測

図 75:2025 年の流通チャネル別米国市場価値シェア(予測

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2025 年のカナダ市場価値シェア(製品別)(E)

図 78:2025 年のカナダ市場価値シェア(流通チャネル別)(E)

図 79:2025 年および 2035 年のメキシコ市場価値分析(百万米ドル)

図 80:2025 年のメキシコ市場価値シェア(製品別)(E)

図 81:2025 年のメキシコ市場価値シェア(流通チャネル別)(E)

図 82:2025 年および 2035 年のブラジル市場価値分析(百万米ドル

図 83:2025 年のブラジル市場価値シェア(製品別)(E)

図 84:2025 年のブラジル市場価値シェア、流通チャネル別(E)

図 85:2025 年および 2035 年の英国市場価値分析(百万米ドル

図 86:2025 年の英国市場価値シェア、製品別(E)

図 87:2025 年の英国の流通チャネル別市場価値シェア(E)

図 88:2025 年および 2035 年のドイツ市場価値分析(百万米ドル

図 89:2025 年のドイツ市場価値シェア(製品別 (E)

図 90:2025 年の流通チャネル別ドイツ市場価値シェア (E)

図 91:2025 年および 2035 年のフランス市場価値分析 (百万米ドル)

図 92:2025 年の製品別フランス市場価値シェア (E)

図 93:2025 年の流通チャネル別フランス市場価値シェア (E)

図 94:2025 年および 2035 年のイタリア市場価値分析 (百万米ドル)

図 95:2025 年の製品別イタリア市場価値シェア (E)

図 96:2025 年のイタリアの市場価値シェア、流通チャネル別(E)

図 97:2025 年および 2035 年のスペインの市場価値分析(百万米ドル

図 98:2025 年のスペインの市場価値シェア、製品別(E)

図 99:2025 年のスペインの市場価値シェア、流通チャネル別 (E)

図 100:2025 年および 2035 年のロシア市場価値分析(百万米ドル

図 101:2025 年のロシア市場価値シェア、製品別(E)

図 102:2025 年のロシア市場価値シェア、流通チャネル別(E)

図 103:2025 年および 2035 年の中国市場価値分析(百万米ドル

図 104:2025 年の中国市場価値シェア、製品別(E)

図 105:2025 年の中国市場価値シェア、流通チャネル別(E)

図 106:2025 年および 2035 年の日本の市場価値分析(百万米ドル

図 107:2025 年の日本の市場価値シェア(製品別)(E)

図 108:2025 年の日本の市場価値シェア(流通チャネル別)(E)

図 109:2025 年および 2035 年の韓国市場価値分析(百万米ドル

図 110:2025 年の韓国市場価値シェア(製品別、予測

図 111:2025 年の韓国市場価値シェア(流通チャネル別、予測

図 112:2025 年および 2035 年のインド市場価値分析(百万米ドル

図 113:2025 年のインド市場価値シェア、製品別(E)

図 114:2025 年のインド市場価値シェア、流通チャネル別(E) (E)

図 115:ASEAN 市場価値分析(百万米ドル)、2025 年および 2035 年

図 116:ASEAN 市場価値シェア、製品別、2025 年(E)

図 117:ASEAN 市場価値シェア、流通チャネル別、2025 年(E)

図 118:オーストラリアの市場価値分析(2025 年および 2035 年、百万米ドル

図 119:オーストラリアの市場価値シェア、製品別、2025 年(E

図 120:オーストラリアの市場価値シェア、流通チャネル別、2025 年(E

図 121:2025 年および 2035 年のニュージーランド市場価値分析(百万米ドル

図 122:2025 年のニュージーランド市場価値シェア(製品別、予測

図 123:2025 年のニュージーランド市場価値シェア(流通チャネル別、予測

図 124:GCC 諸国市場価値分析(百万米ドル)、2025 年および 2035 年

図 125:GCC 諸国市場価値シェア、製品別、2025 年(E)

図 126:GCC 諸国市場価値シェア、流通チャネル別、2025 年 (E)

図 127:トルコ市場価値分析(百万米ドル)、2025 年および 2035 年

図 128:トルコ市場価値シェア、製品別、2025 年(E)

図 129:トルコ市場価値シェア、流通チャネル別、2025 年(E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、製品別、2025 年(E)

図 132:南アフリカの市場価値シェア、流通チャネル別、2025 年(E)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/