主要市場動向とインサイト

- 北米地域は2024年に35.05%のシェアで世界市場をリードしました。

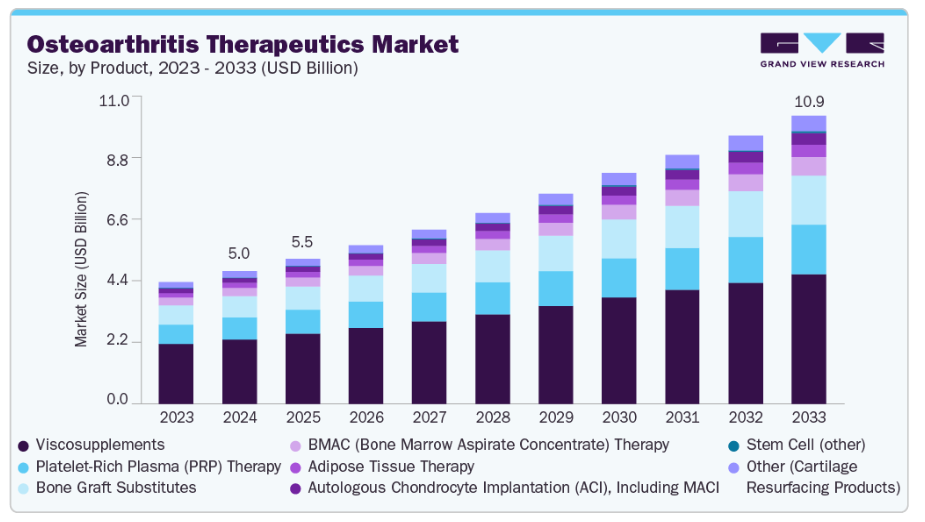

- 製品別では、粘弾性補充剤セグメントが2024年に48.85%のシェアで市場を牽引しました。

- 用途別では、変形性膝関節症セグメントが2024年に59.82%の主要シェアを占めました。

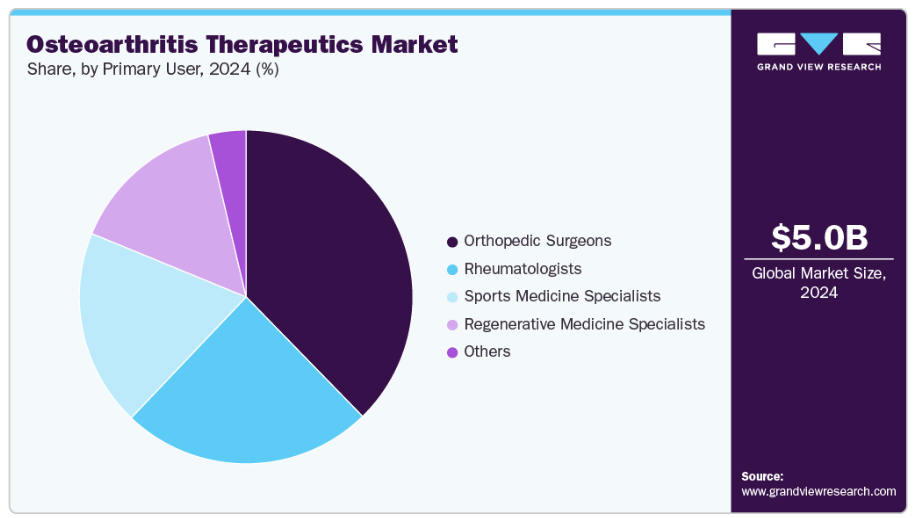

- 主なユーザー別では、整形外科医セグメントが2024年に37.67%の多数シェアを占めました。

市場規模と予測

- 2024年市場規模:50億2,000万米ドル

- 2033年予測市場規模:108億9,000万米ドル

- CAGR(2025-2033年):9.0%

- 北米:2024年における最大市場

2020年版「世界の疾病負担(GBD)研究」によれば、世界中で約5億9500万人が変形性関節症を患っており、これは世界人口の7.6%に相当します。この数は、主に高齢化や肥満といった人口動態の変化や生活習慣要因により、増加を続けています。2024年11月に発表されたGBD報告書では、変形性関節症の新規症例が急増しており、2021年だけで約4億6630万件が記録されたと指摘されています。この疾患は主に体重を支える関節、特に膝に影響を及ぼすため、世界中の医療システムにとって懸念が高まっています。変形性関節症の有病率上昇は高齢層で特に顕著であり、2024年2月に米国疾病予防管理センター(CDC)が発表したデータによれば、関節炎の発症率は加齢とともに大幅に増加します。75歳以上の成人では関節炎の有病率が53.9%に達しており、加齢と変形性関節症の強い相関関係が浮き彫りとなっています。

高齢化人口の増加は市場成長の主要な推進要因であり、世界保健機関(WHO)は2050年までに世界人口の16%が65歳以上になると予測しています。特に日本やヨーロッパなど高齢化が顕著な地域において高齢者人口が拡大するにつれ、年齢層に特化した変形性関節症治療への需要が高まっています。WHOの2023年7月報告書によれば、変形性関節症患者の73%が55歳以上であり、高齢層におけるOAの有病率増加が明らかです。この人口動態の変化を受け、医療産業は高齢患者の特有のニーズに対応する治療法に注力しており、多くの患者が複数の併存疾患を抱えていることも考慮されています。2024年10月現在、医療は高齢者医療に重点を置き、高齢OA患者の可動性および生活の質全般を改善する治療法の開発を推進しております。さらに、高齢人口の増加は、疾患進行の抑制と関節機能の向上を目的とした生物学的製剤や再生医療などの革新的治療法開発に向けた臨床研究投資を促進しております。

変形性関節症治療薬市場を牽引するもう一つの重要な要因は、スポーツ傷害や事故による関節損傷の発生率上昇です。スポーツや身体活動への参加が増加し続けるにつれ、関節損傷を引き起こし変形性関節症の発症を加速させる怪我のリスクも高まっています。治療法への直接的な影響に加え、こうした傷害は関節健康管理の必要性に対する認識の高まりにも寄与しています。国際労働機関(ILO)の2024年報告書によれば、世界中で年間3億9500万人の労働者が非致死的な労働災害を負っており、その多くが長期的な関節損傷およびその後の変形性関節症を引き起こすと推定されています。さらに世界保健機関(WHO)は2024年、負傷による死亡が年間約440万件に上り、その大部分が交通事故に関連していると報告しています。こうした認識の高まりを受け、栄養補助食品や理学療法といった予防策、関節の健康維持と回復効果の向上を目的とした新たなOA治療法の開発への関心が高まっています。その結果、変形性関節症治療薬市場では、OAの予防と治療の両方に対応する療法の開発が活発化しており、市場の成長をさらに促進しています。

市場の集中度と特性

変形性関節症(OA)治療市場は、特に疾患修飾治療薬(DMOADs)、生物学的製剤、再生医療において、著しい革新とともに進化しています。進歩には、2022年9月にアルケム・ラボラトリーズ社が発売した膝関節軟骨の修復を目指すStemOneなどの幹細胞治療や、ティッシュエンジニアリングを用いたインプラントの開発が含まれます。さらに、モノクローナル抗体などの生物学的製剤が、疾患経路を標的とするため試験されています。関節変性に対するAI駆動型診断技術も登場し、個別化医療の選択肢を提供しています。しかしながら、こうした革新技術の多くは依然として試験段階にあり、長期的な有効性は未実証のため、産業にとってハイリスク・ハイリターンの領域となっています。

OA治療市場への参入は、開発コストの高さ、臨床試験の長期化、規制上の障壁により困難を伴います。例えば、CARTISTEMのような幹細胞治療は規制上の遅延に直面しており、企業は10年以上の開発期間を要しています。規制承認後も、市場参入には流通ネットワークの構築や償還政策への対応が求められます。関節炎治療薬ABP-980などのバイオシミラーやジェネリック医薬品の台頭は競争を激化させ、革新的な解決策や大幅な改善を提供しない限り、新規参入企業が製品を差別化し市場シェアを獲得することは困難です。

規制は変形性関節症治療市場形成において極めて重要な役割を果たします。FDA、EMAをはじめとする規制機関は、新規治療法(特に生物学的製剤や再生医療)の承認に際し、広範な臨床試験データを要求します。例えばファイザー社のタネズマブは、安全性プロファイルへの懸念から2021年3月にFDAの承認を拒否されました。さらに、英国のNICE(国立医療技術評価機構)などの償還機関は、コスト懸念から一部の革新的OA治療の保険適用を遅らせています。これらの規制は安全性を確保する一方で、新治療の導入を遅らせ、開発コストを増加させ、アクセスを制限しています。

従来型の化学療法は依然として治療選択肢ですが、より優れた反応性と耐容性から、標的療法や免疫腫瘍学薬剤に次第に置き換えられています。造血幹細胞移植は特定の患者において根治的選択肢となり、適格症例における薬剤需要を抑制します。同種CAR-T細胞療法、遺伝子編集、腫瘍特異的ワクチンなどの新興治療法は、将来の治療パラダイムを転換する可能性があります。支持療法や緩和ケアは、末期患者や高齢患者における積極的治療の代替となり得ます。しかしながら、ほとんどの白血病亜型において、先進的な標的治療薬と同等の治療効果を提供する直接的な代替療法は存在しません。

変形性関節症治療市場の地理的拡大は地域によって異なります。高齢化に牽引される北米やヨーロッパなどの成熟市場では競争が激化しており、革新的治療法による差別化が求められています。一方、アジア太平洋地域を中心とした新興市場では、都市化と肥満率の上昇が変形性関節症の有病率増加に寄与しており、成長の可能性を秘めています。WHOの予測によれば、2050年までに中国とインドでは高齢者人口が大幅に増加し、変形性関節症治療の需要をさらに牽引すると見込まれます。しかしながら、これらの地域では依然として経済的負担が重大な課題であり、製薬企業は多様な規制環境に対応しつつ、現地の経済状況に合わせた製品適応が求められます。

製品インサイト

2024年には、ヒアルロン酸(HA)注射を筆頭とする粘弾性補充剤セグメントが48.85%の最大の収益シェアで市場を支配し、膝関節変形性関節症(OA)の重要な治療選択肢となっています。2024年には、Synvisc、Durolane、Monoviscなどのヒアルロン酸ブランドが、NSAIDsやコルチコステロイドの代替として人気を集め、軽度から中等度のOAにおける疼痛緩和と可動性改善を提供しました。架橋型や高分子量型などのヒアルロン酸製剤の進歩により、より持続的な疼痛緩和が実現しています。2024年6月、Nature Reviews Rheumatology誌の論文は、初期段階の膝OAにおけるHAの有効性を強調し、HAと多血小板血漿(PRP)などの新たな併用療法が治療成果を向上させると指摘しました。治療戦略の進化に伴い、OAの重症度に基づく患者選択により、個別化ケア計画におけるビスコ補充療法の有効性が向上しています。

その他の(軟骨表面修復製品)セグメントは、予測期間において最も高いCAGRで成長すると予測されており、変形性関節症(OA)治療市場において重要性を増しています。これは、まだ人工関節全置換術の対象とならない局所的な軟骨欠損を有する患者に焦点を当てたものです。HemiCAPやBioPolyなどの製品は、本来の軟骨と骨を保持しながら関節表面の完全性を回復させ、回復期間を短縮した、人工関節全置換術に代わる低侵襲な選択肢を提供します。アラゴナイトベースのインプラントであるAgili-Cは、関節置換の延期において良好な臨床結果を示し、完全手術への進行リスクが低いことが確認されています。3Dプリントインプラントやカスタムメイドの金属-ポリマーデバイスなどの革新技術は、損傷した軟骨の再表層化における精度を向上させています。これらの製品を支持する臨床データが増加するにつれ、特に若年層で活動的な患者様において、治療計画への統合が進み、大手術の必要性を遅らせています。

アプリケーションインサイト

2024年、変形性膝関節症(OA)セグメントは59.82%という最大の収益シェアで市場を牽引しました。これは疾患の高い有病率と世界的な発生率の増加が背景にあります。軟骨の劣化と関節可動域の減少を特徴とする膝OAは、肥満、高齢化、座りがちな生活習慣などの要因により増加傾向にあります。2024年3月のWHOデータによれば、2022年時点で25億人の成人が過体重であり、そのうち8億9000万人が肥満状態にあります。治療選択肢は、理学療法などの保存的アプローチから人工膝関節置換術などの侵襲的処置まで多岐にわたります。低侵襲治療への需要の高まりを受け、ヒアルロン酸注射、PRP療法、膝動脈塞栓術(GAE)といった革新的な手法が開発され、回復期間を最小限に抑えながら疼痛緩和を実現しています。ウェアラブルデバイスやデジタルヘルスプラットフォームの進歩も治療の継続性を高めています。医療費の増加と政府の取り組みを背景に、変形性膝関節症は変形性関節症治療市場における重点領域であり、患者アウトカムの改善を目指す研究開発が継続されています。

足関節・足部変形性関節症分野は、革新的で侵襲性の低い治療法の普及拡大により、予測期間内で最も高いCAGR(年平均成長率)で成長すると見込まれています。足関節伸展関節形成術や幹細胞治療などの処置が治療アプローチを変革しています。例えば、2023年12月の研究では、イリザロフ外固定器を用いた足関節伸展関節形成術が、中等度から重度の足関節変形性関節症を有する若年患者において、疼痛スコア、足関節可動域、後足部機能の著しい改善をもたらしたことが示されました。この手術は機械的力を加えることで軟骨再生を促進するもので、従来型の治療法に代わる関節温存療法として注目を集めています。同様に、50歳以上の成人における有病率が16.7%と報告される足関節変形性関節症の臨床的負担の増大も、専門的治療法の需要を牽引しています。診断能力の進歩と生物学的再生ソリューションの進展がさらにこの成長を加速させており、足関節および足部変形性関節症は広範な変形性関節症治療市場における重要な焦点となっています。

主要ユーザーインサイト

整形外科医セグメントは、Agili-Cインプラントのような革新的な軟骨修復技術の採用拡大を背景に、2024年には37.67%という最大の収益シェアで市場を牽引しました。アラゴナイトからエンジニアリングされたこの生体インプラントは骨と軟骨の統合を促進し、特に人工膝関節全置換術の対象とならない患者様にとって有益です。2025年5月に発表予定の4年間にわたる重要な研究では、Agili-Cインプラントによる治療を受けた患者において、標準的な治療法と比較して人工膝関節全置換術への移行リスクが87%低減することが実証されました。関節機能を回復させ、大手術を遅らせることができるため、外科医はこの低侵襲な単一ステップの手術を好んで選択しています。膝関節置換術の代替手段に対する需要が高まる中、整形外科クリニックでは治療プロトコルにアギリCを組み込むケースが増加しています。スミス・アンド・ネフューによるカーティヒール社の買収は、このインプラントの整形外科医への普及をさらに促進しており、外科医たちは実臨床データと臨床経験を通じて、手術処置の向上と患者教育の充実に積極的に取り組んでいます。生物学的ソリューションが普及する中、整形外科医は軟骨表面置換インプラントの応用拡大において中心的な役割を担うことが期待されています。

再生医療専門医セグメントは、変形性関節症に対する生物学的療法の採用増加を背景に、予測期間において最も高いCAGRで成長すると見込まれています。この分野の専門家は非外科的治療の最前線に立ち、外来診療環境において多血小板血漿(PRP)、骨髄吸引濃縮液(BMAC)、脂肪由来幹細胞、エクソソームベースのソリューションを投与しています。MDBiologixによる2025年1月~4月の研究総括によれば、特に膝関節変形性関節症の管理において、白血球除去PRPには強力な臨床的根拠が認められており、超音波ガイド下での施術により機能と痛みの改善が期待できます。さらに、再生医療専門家は、良好な安全性プロファイルと軟骨修復特性から、PRPの代替または補助療法として血小板溶解液(PL)の可能性を模索しています。脂肪組織由来の間質血管分画(SVF)に関する研究も、関節治癒と軟骨再生を促進する能力から注目を集めています。これらの治療法は回復期間が短く副作用が少ないため、特に若年層の活動的な患者様に魅力的であり、この分野の成長を牽引しています。

地域別インサイト

北米の変形性関節症治療薬市場は、2024年に35.05%のシェアで世界市場をリードし、特に高齢化人口における変形性関節症の高い有病率に牽引され、著しい成長を遂げています。同地域は先進的な医療インフラと研究開発への多大な投資の恩恵を受けており、再生医療を含む革新的治療の導入を促進しています。早期診断・治療の利点に関する患者意識の高まりも市場拡大を後押ししています。さらに、有利な償還政策により先進治療へのアクセスが向上し、効果的な治療法の普及が促進されています。北米における主要製薬・バイオテクノロジー企業の存在は、新治療法の開発と商業化を継続的に推進し、市場の成長に一層寄与しています。

米国変形性関節症治療薬市場の動向

米国における変形性関節症治療薬市場は、同疾患の高い有病率に加え、先進的な医療インフラと革新的治療法への注力が大きく影響しています。製薬・バイオテクノロジー企業による研究開発投資が新たな治療法、特に再生医療分野での導入を促進。早期診断・治療への需要と支援的な償還政策が市場を牽引し続けています。特に2023年5月には、米国食品医薬品局(FDA)がグリュンエンタール社の非オピオイド系開発薬レジニフェラトキシン(RTX)に対し、膝関節変形性関節症疼痛治療薬として画期的治療薬指定を承認しました。同薬は2026年までの発売が予定されています。また、ルピン・ファーマシューティカルズ社が承認取得した膝関節変形性関節症疼痛治療薬ペンサイドのジェネリック医薬品など、ジェネリック医薬品の増加も、費用対効果の高い治療法に対する市場需要の高まりを反映しています。

ヨーロッパの変形性関節症治療薬市場の動向

ヨーロッパの変形性関節症治療薬市場は、先進的な医療制度、医療分野への政府支出の拡大、活発な研究開発活動の相乗効果により拡大しています。変形性関節症の発症リスクが高い急速な高齢化が、効果的な治療法への需要を牽引する主要因です。ヨーロッパの諸国では、先進治療へのアクセスを改善する確立された保険制度が市場の成長を支えています。変形性関節症の管理に関する継続的な啓発活動や患者教育の取り組みも、早期診断と治療受容率の向上に寄与しています。さらに、ヨーロッパ全域に存在する主要なバイオ医薬品企業や研究機関の存在がイノベーションを推進し続け、特に生物学的製剤や再生医療分野における新治療法の開発と商業化を促進しています。

英国変形性関節症治療薬市場の動向

英国の変形性関節症治療薬市場は、国民保健サービス(NHS)を通じて先進治療への広範なアクセスを可能とする、確立された医療制度によって牽引されています。特に再生医療分野における研究開発への多額の投資が、市場の成長をさらに支えています。変形性関節症とその管理に関する認知度向上キャンペーンの継続と、高齢化社会におけるこの疾患の高い有病率が相まって、効果的な治療法への需要を引き続き押し上げています。2023年6月にマンチェスター大学とリンク・バイオロジクスが主導した研究など、新たな治療法の開発が進んでおり、疾患修飾効果や疼痛緩和効果をもたらすことが明らかになっています。関節炎研究英国(Arthritis Research UK)などの団体が強調するように、早期診断と予防への注目が高まっていることも、患者アウトカムの改善と疾患の長期的な影響軽減に向けた取り組みを推進しています。

ドイツの変形性関節症治療薬市場は、強固な医療インフラと医学研究・技術への多大な投資によって支えられています。同国の先進的な医療技術セクターは革新的治療法の導入を促進し、市場の拡大にさらに貢献しています。急速な高齢化と変形性関節症の高い罹患率が相まって、治療選択肢への需要を高めています。ドイツの堅固な保険制度は、こうした先進治療へのアクセス向上を保証しています。膝蓋大腿関節変形性関節症に対するエンジニアリングされた人工軟骨に関する欧州共同研究などの臨床試験は、同国における治療の未来を形作る一助となっております。EUからの1,100万ユーロを含む、これらの臨床試験へのドイツの多大な投資は、変形性関節症の新たな治療法を開拓し、革新を推進し続けております。

フランスの変形性関節症治療薬市場は、政府の多額の支出によって支えられた包括的な医療の恩恵を受けております。主要なバイオ医薬品企業や研究機関の存在が、特に再生医療分野における新たな治療法の開発を推進しています。高齢化社会を背景に、変形性関節症に対する認識が高まっていることが、効果的な治療法への需要拡大につながっています。2024年に実施予定の「膝関節変形性関節症に対する高容量PRP注射の長期的な効果に関する研究」などの取り組みも、市場成長をさらに後押ししています。医療アクセスの改善を目指す政府の取り組みや、革新的治療法に関する継続的な研究も市場の拡大に寄与しています。社会保険モデルに基づくフランスの医療制度は、新たな治療法をより広範な国民が利用できるようにする上で重要な役割を果たしています。

アジア太平洋地域における変形性関節症治療薬市場の動向

アジア太平洋地域の変形性関節症治療薬市場は、変形性関節症の有病率上昇と、医療支出が増加する中産階級人口の拡大を背景に、急速な成長が見込まれます。医療インフラおよび研究開発への投資が、先進的な治療法の導入を促進しています。医療アクセスの改善や変形性関節症管理に関する啓発活動といった政府の取り組みも、市場拡大を支えています。特に日本、中国、インドなどの国々における高齢化が進むことで、効果的な変形性関節症治療薬に対する需要が大幅に高まっています。

加えて、再生医療や非侵襲的治療法の採用拡大が市場全体の成長に寄与しております。

日本の変形性関節症治療薬市場は、主に急速な高齢化と高い罹患率によって牽引されております。同国の先進的な医療インフラと再生医療への多大な投資が市場成長を支えております。日本政府が医療サービスの向上と変形性関節症管理に関する患者教育に注力していることも重要な役割を果たしております。日本ティッシュエンジニアリング(J-TEC)による変形性膝関節症向け再生医療製品「JACC」の拡大など、注目すべき進展は、日本が先進的で個別化された治療アプローチへ移行していることを示しています。2025年5月に厚生労働省が変形性膝関節症に対するJACCを承認したことは、日本における再生医療の採用における重要な節目となりました。

中国における変形性関節症治療薬市場は、疾患の有病率上昇、中産階級人口の増加、医療支出の拡大により拡大しています。医療インフラの改善と先進治療へのアクセス向上を目指す政府施策が市場成長に大きく寄与しています。同国の急速な経済発展は医療費支出の増加をもたらし、従来型治療と革新的治療の両方へのアクセス拡大を可能にしています。再生医療分野における継続的な研究開発と、変形性関節症およびその管理に対する認識の高まりが相まって、効果的な治療法への需要をさらに促進しています。膝関節症に対する単回注射治療薬「シノビアン」の発売といった主要な取り組みにより、中国は市場における主要プレイヤーとしての地位を確立しつつあります。特に「シノビアン」が国家保険適用医薬品リストに収載されたことで、市場アクセスが強化されました。

ラテンアメリカにおける変形性関節症治療薬市場の動向

ラテンアメリカにおける変形性関節症治療薬市場は、高齢化人口の拡大と、特に高齢層における変形性関節症の有病率増加を背景に成長を遂げております。ラテンアメリカ・カリブ経済委員会(ECLAC)の報告によれば、2024年6月時点で60歳以上の人口は約9,000万人に達し、地域総人口の13%以上を占めております。この人口動態の変化により、特に行動能力の改善や疼痛緩和を求める高齢者を対象とした変形性関節症治療薬の需要が大幅に増加しています。医療アクセス改善に向けた政府の取り組みと医療支出の増加が市場拡大を支えています。高齢人口が2050年までに倍増すると予測される中、同地域における変形性関節症の負担はさらに深刻化し、従来型治療と再生医療の両方に対する需要が高まると見込まれます。ブラジル、メキシコ、アルゼンチンなどの国々では、整形外科用バイオロジクス、理学療法インフラ、革新的な治療法の研究開発への投資が拡大しています。さらに、疾患認識の向上と早期介入が患者の治療成果改善に寄与しており、同地域は変形性関節症治療薬市場の成長において重要な地域となっています。

中東アフリカにおける変形性関節症治療薬市場の動向

中東アフリカ(中東アフリカ)地域における変形性関節症治療薬市場は、高齢化と筋骨格系疾患の増加を背景に拡大しています。加齢に伴う関節の変性に加え、肥満率の上昇が相まって、アラブ首長国連邦、サウジアラビア、南アフリカなどの国々では変形性関節症の発症率が増加しています。都市生活様式、身体活動の不足、早期介入の欠如が、地域全体の関節健康問題を悪化させています。医療は診断能力の向上と治療選択肢の拡大により、慢性関節痛の管理能力を強化中です。国家政策は変性疾患管理のための手頃で効果的な治療法の提供に重点を置く傾向が強まっており、薬物療法および非侵襲的治療への需要増加に寄与しています。同地域の医療インフラ拡充と価値基盤型ケアモデルへの移行が、市場成長を支えています。

サウジアラビアにおける変形性関節症治療薬市場は、政府の医療インフラ投資、高齢化人口、変形性関節症の有病率上昇を背景に成長しています。再生医療の研究開発における著しい進展、患者意識の高まり、啓発活動が市場成長を支えています。レボルタ・ファーマシューティカルズとタブーク・ファーマシューティカルズの提携による治験薬VOLT01の導入など、戦略的パートナーシップは現行治療法の不足を補うことを目的としています。本薬剤は第II/III相試験において疼痛緩和と疾患修飾効果を示しており、導入によりサウジ市場に大きな影響を与えると予想されます。これらの進展は同国の「ビジョン2030」医療目標に沿い、患者アウトカムの改善と革新的変形性関節症治療へのアクセス拡大に寄与します。

クウェートの変形性関節症治療薬市場は、疾患有病率の増加と急速な高齢化を背景に拡大しています。同国の整備された医療インフラと医療技術への政府の多大な投資が、先進的治療法の導入を支えています。国連人口基金(UNFPA)によれば、クウェートの高齢者人口(60歳以上)は、2020年の総人口の7.6%から2050年までに39.6%に増加すると予測されており、変形性関節症治療薬の需要が大幅に高まる見込みです。この人口動態の変化により、医療システムには専門的な高齢者医療や筋骨格系サービスを提供する圧力がかかっています。高リスク層の増加に伴い、関節注射や疼痛管理を含む変形性関節症治療への需要が急増すると予測されます。この傾向は、医療提供者や製薬企業にとって先進的な治療オプションを導入する機会となり、市場のさらなる成長を促進するでしょう。

主要変形性関節症治療企業インサイト

ストライカー社は、関節置換システムや低侵襲療法を含む整形外科ソリューションに重点を置き、変形性関節症治療市場に参画しております。ジマー・バイオメット社は、変形性関節症関連関節変性に対する先進的な関節置換技術と生物学的製剤で主導的立場にあります。メドトロニック社は、患者の治療成果向上を目的とした低侵襲処置と診断ツールにより、事業拡大を図っております。バイオベンタス社は再生医療、特にヒアルロン酸治療剤「デュロレーン」および整形外科用バイオロジクスに注力しております。アニカ・セラピューティクス社は、関節痛管理と軟骨修復のためのヒアルロン酸ベース療法および再生医療用バイオロジクスによる革新を推進しております。

主要変形性関節症治療企業:

以下は変形性関節症治療市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Stryker

- Zimmer Biomet Holdings, Inc.

- Medtronic

- Anika Therapeutics, Inc.

- Bioventus

- Vericel Corporation

- Smith & Nephew

- Fidia Farmaceutici S.p.A.

- SEIKAGAKU CORPORATION

- Sanofi

最近の動向

- 2024年11月、Zimmer Biomet社は、IDE試験および非臨床評価のデータに基づき、オックスフォード・セメントレス部分膝関節置換術用インプラントについて、FDAのPMA補足申請の承認を取得いたしました。本デバイスは、優れた固定性、インプラント寿命の延長、手術室での効率性向上を示し、米国FDAが承認した唯一のセメントレス部分膝関節置換術用インプラントとなりました。

- 2024年8月、ベリセル社は米国FDAが12歳から17歳の小児患者における症状を伴う全層性膝軟骨欠損の治療を目的としたMACIを承認したことを発表しました。本承認は成人データからの外挿および思春期患者における安全性データに基づき、MACIは米国で小児用としてFDA承認された初の軟骨修復製品となりました。

- 2024年8月、ストライカー社は、大規模な修復不能な腱板断裂の治療を目的とした、世界初の生分解性肩峰下バルーンインプラント「インスペース」をインドで発売いたしました。

- 2024年7月、アニカ・セラピューティクス社は、腱板および腱修復用に設計された再生医療用足場「インテグリティ・インプラント・システム」を発表しました。本システムは2023年8月にFDAの510(k)承認を取得しており、ヒアルロン酸を用いて組織再生と治癒をサポートし、整形外科手術における患者様の治療成果向上を目指しています。

世界変形性関節症治療薬市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品、用途、主要ユーザー、地域に基づいて世界変形性関節症治療薬市場レポートをセグメント化いたしました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 粘弾性補充剤

- 血小板濃縮血漿(PRP)療法

- 骨移植代替材

- 骨髄穿刺濃縮液(BMAC)療法

- 脂肪組織療法

- 自家軟骨細胞移植(ACI)、MACIを含む

- 幹細胞(その他)

- その他(軟骨表面修復製品)

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 膝関節変形性関節症

- 股関節変形性関節症

- 肩関節変形性関節症

- 脊椎変形性関節症

- 足関節・足部変形性関節症

- その他

- 主なユーザー別見通し(収益、百万米ドル、2021年~2033年)

- 整形外科医

- リウマチ専門医

- スポーツ医学専門医

- 再生医療専門医

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 用途

1.2.3 主なユーザー

1.3 推定値と予測期間

1.4. 調査方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 変形性関節症治療薬市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 産業分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の脅威

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 変形性関節症治療薬市場:製品別事業分析

4.1. 製品別市場シェア(2024年および2033年)

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

4.4. 粘弾性補充剤

4.4.1. 粘弾性補充剤市場、2021年~2033年(百万米ドル)

4.5. 血小板濃縮血漿(PRP)療法

4.5.1. 血小板濃縮血漿(PRP)療法市場、2021年~2033年(百万米ドル)

4.6. 骨移植代替材

4.6.1. 骨移植代替材市場、2021年~2033年(百万米ドル)

4.7. BMAC(骨髄吸引濃縮液)療法

4.7.1. 骨髄吸引濃縮液(BMAC)療法市場、2021年~2033年(百万米ドル)

4.8. 脂肪組織療法

4.8.1. 脂肪組織療法市場、2021年~2033年(百万米ドル)

4.9. 自家軟骨細胞移植(ACI)、MACIを含む

4.9.1. 自家軟骨細胞移植(ACI)、MACIを含む市場、2021年~2033年(百万米ドル)

4.10. 幹細胞(その他)

4.10.1. 幹細胞(その他)市場、2021年~2033年(百万米ドル)

4.11. その他

4.11.1. その他市場、2021年~2033年(百万米ドル)

第5章 変形性関節症治療薬市場:用途別事業分析

5.1. 用途別市場シェア、2024年及び2033年

5.2. 用途セグメントダッシュボード

5.3. 市場規模・予測およびトレンド分析(用途別、2021年~2033年、百万米ドル)

5.4. 膝関節変形性関節症

5.4.1. 膝関節変形性関節症市場、2021年~2033年(百万米ドル)

5.5. 股関節変形性関節症

5.5.1. 股関節変形性関節症市場、2021年~2033年 (百万米ドル)

5.6. 肩関節変形性関節症

5.6.1. 肩関節変形性関節症市場、2021年~2033年(百万米ドル)

5.7. 脊椎変形性関節症

5.7.1. 脊椎変形性関節症市場、2021年~2033年(百万米ドル)

5.8. 足首・足関節変形性関節症

5.8.1. 足首・足関節変形性関節症市場、2021年~2033年(百万米ドル)

5.9. その他

5.9.1. その他市場、2021年~2033年(百万米ドル)

第6章 変形性関節症治療薬市場:主要ユーザー別事業分析

6.1. 主要ユーザー別市場シェア(2024年及び2033年)

6.2. 主要ユーザーセグメントダッシュボード

6.3. 主要ユーザー別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

6.4. 整形外科医

6.4.1. 整形外科医市場、2021年~2033年(百万米ドル)

6.5. リウマチ専門医

6.5.1. リウマチ専門医市場、2021年~2033年(百万米ドル)

6.6. スポーツ医学専門医

6.6.1. スポーツ医学専門医市場、2021年~2033年(百万米ドル)

6.7. 再生医療専門医

6.7.1. 再生医療専門医市場、2021年~2033年(百万米ドル)

6.8. その他

6.8.1. その他市場、2021年~2033年(百万米ドル)

第7章 変形性関節症治療薬市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年及び2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米変形性関節症治療薬市場予測、国別、2021年~2033年(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 適用疾患の有病率

7.4.2.3. 規制の枠組み

7.4.2.4. 償還の枠組み

7.4.2.5. 米国変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 適用疾患の有病率

7.4.3.3. 規制の枠組み

7.4.3.4. 償還の枠組み

7.4.3.5. 米国変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 適用疾患の有病率

7.4.4.3. 規制の枠組み

7.4.4.4. 償還の枠組み

7.4.4.5. メキシコ変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 適用疾患の有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還枠組み

7.5.2.5. 英国変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 適用疾患の有病率

7.5.3.3. 規制の枠組み

7.5.3.4. 償還の枠組み

7.5.3.5. ドイツにおける変形性関節症治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要な国別動向

7.5.4.2. 適用疾患の有病率

7.5.4.3. 規制の枠組み

7.5.4.4. 償還の枠組み

7.5.4.5. フランスにおける変形性関節症治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 適用疾患の有病率

7.5.5.3. 規制の枠組み

7.5.5.4. 償還の枠組み

7.5.5.5. イタリア変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 適用疾患の有病率

7.5.6.3. 規制の枠組み

7.5.6.4. 償還の枠組み

7.5.6.5. スペイン変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 適用疾患の有病率

7.5.7.3. 規制の枠組み

7.5.7.4. 償還の枠組み

7.5.7.5. デンマーク変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主な国の動向

7.5.8.2. 適用疾患の有病率

7.5.8.3. 規制の枠組み

7.5.8.4. 償還の枠組み

7.5.8.5. スウェーデン変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主な国別動向

7.5.9.2. 適用疾患の有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェー変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 適用疾患の有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要な国別動向

7.6.3.2. 適用疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要な国別動向

7.6.4.2. 適用疾患の有病率

7.6.4.3. 規制の枠組み

7.6.4.4. 償還の枠組み

7.6.4.5. インド変形性関節症治療薬市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要な国別動向

7.6.5.2. 適用疾患の有病率

7.6.5.3. 規制の枠組み

7.6.5.4. 償還の枠組み

7.6.5.5. オーストラリア変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要な国別動向

7.6.6.2. 適用疾患の有病率

7.6.6.3. 規制の枠組み

7.6.6.4. 償還の枠組み

7.6.6.5. 韓国変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 適用疾患の有病率

7.6.7.3. 規制の枠組み

7.6.7.4. 償還の枠組み

7.6.7.5. タイにおける変形性関節症治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主な国別動向

7.7.2.2. 適用疾患の有病率

7.7.2.3. 規制の枠組み

7.7.2.4. 償還の枠組み

7.7.2.5. 日本変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主な国別動向

7.7.3.2. 適用疾患の有病率

7.7.3.3. 規制の枠組み

7.7.3.4. 償還の枠組み

7.7.3.5. 中国変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 適用疾患の有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカ変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国別動向

7.8.3.2. 適用疾患の有病率

7.8.3.3. 規制の枠組み

7.8.3.4. 償還の枠組み

7.8.3.5. サウジアラビア変形性関節症治療薬市場規模予測(2021年~2033年、百万米ドル)

7.8.4. アラブ首長国連邦(UAE)

7.8.4.1. 主要な国別動向

7.8.4.2. 適用疾患の有病率

7.8.4.3. 規制の枠組み

7.8.4.4. 償還の枠組み

7.8.4.5. アラブ首長国連邦(UAE)変形性関節症治療薬市場規模予測(2021年~2033年) (百万米ドル)

7.8.5. クウェート

7.8.5.1. 主な国別動向

7.8.5.2. 適用疾患の有病率

7.8.5.3. 規制の枠組み

7.8.5.4. 償還の枠組み

7.8.5.5. クウェート変形性関節症治療薬市場規模予測(2021年~2033年)(百万米ドル)

第8章 競争環境

8.1. 参入企業概要

8.2. 企業別市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. ストライカー

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. ジンマー・バイオメット・ホールディングス社

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的取り組み

8.5.3. メドトロニック社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. アニカ・セラピューティクス社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. バイオベンタス社

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. ベリセル社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. スミス・アンド・ネフュー

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. フィディア・ファルマチェウティチ社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. 製薬株式会社

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. サノフィ

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界変形性関節症治療薬市場、2021年~2033年(百万米ドル)

表4 製品別世界変形性関節症治療薬市場、2021年~2033年(百万米ドル)

表5 用途別世界変形性関節症治療薬市場、2021年~2033年(百万米ドル)

表6 主要ユーザー別 世界変形性関節症治療薬市場 2021年~2033年(百万米ドル)

表7 国別 北米変形性関節症治療薬市場 2021年~2033年(百万米ドル)

表8 製品別 北米変形性関節症治療薬市場 2021年~2033年 (百万米ドル)

表9 北米変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表10 北米変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表11 米国変形性関節症治療薬市場、製品別、2021年~2033年 (百万米ドル)

表12 米国変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表13 米国変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表14 カナダ変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表15 カナダ変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表16 カナダ変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表17 メキシコ変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表18 メキシコ変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表19 メキシコ変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表20 ヨーロッパ変形性関節症治療薬市場、国別、2021年~2033年(百万米ドル)

表21 ヨーロッパ変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表22 ヨーロッパ変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表23 ヨーロッパ変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表24 英国変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表25 英国変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表26 英国変形性関節症治療薬市場、主要ユーザー別、2021年~2033年 (百万米ドル)

表27 ドイツ変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表28 ドイツ変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表29 ドイツ変形性関節症治療薬市場、主要ユーザー別、2021年~2033年 (百万米ドル)

表30 フランス変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表31 フランス変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表32 フランス変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表33 イタリア変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表34 イタリア変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表35 イタリア変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表36 スペイン変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表37 スペイン変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表38 スペイン変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表39 ノルウェー変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表40 ノルウェー変形性関節症治療薬市場、用途別、2021年~2033年 (百万米ドル)

表41 ノルウェー変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表42 デンマーク変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表43 デンマーク変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表44 デンマーク変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表45 スウェーデン変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表46 スウェーデン変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表47 スウェーデン変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域変形性関節症治療薬市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表52 日本変形性関節症治療薬市場、製品別、2021年~2033年 (百万米ドル)

表53 日本変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表54 日本変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表55 中国変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表56 中国変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表57 中国変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表58 インド変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表59 インド変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表60 インド変形性関節症治療薬市場、主要ユーザー別、2021年~2033年 (百万米ドル)

表61 オーストラリア変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表62 オーストラリア変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表63 オーストラリア変形性関節症治療薬市場、主要ユーザー別、2021年~2033年 (百万米ドル)

表64 韓国変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表65 韓国変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表66 韓国変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表67 タイ変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表68 タイ変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表69 タイ変形性関節症治療薬市場、主要ユーザー別、2021年~2033年 (百万米ドル)

表70 ラテンアメリカ変形性関節症治療薬市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表74 ブラジル変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表75 ブラジル変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表76 ブラジル変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表77 アルゼンチン変形性関節症治療薬市場、製品別、2021年~2033年(百万米ドル)

表78 アルゼンチン変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表79 アルゼンチン変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表80 中東・アフリカ変形性関節症治療薬市場、国別、2021年~2033年(百万米ドル)

表81 中東・アフリカ変形性関節症治療薬市場、製品別、2021年~2033年 (百万米ドル)

表82 中東・アフリカ変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表83 中東・アフリカ変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表84 南アフリカ変形性関節症治療薬市場、製品別、2021年~2033年 (百万米ドル)

表85 南アフリカ 変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表86 南アフリカ 変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表87 サウジアラビア 変形性関節症治療薬市場、製品別、2021年~2033年 (百万米ドル)

表88 サウジアラビア変形性関節症治療薬市場、用途別、2021年~2033年 (百万米ドル)

表89 サウジアラビア変形性関節症治療薬市場、主要ユーザー別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦変形性関節症治療薬市場、製品別、2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦(UAE)変形性関節症治療薬市場、用途別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)変形性関節症治療薬市場、主要ユーザー別、2021年~2033年(百万米ドル)

表93 クウェート変形性関節症治療薬市場、製品別、2021年~2033年 (百万米ドル)

表94 クウェート変形性関節症治療薬市場、用途別、2021年~2033年 (百万米ドル)

表95 クウェート変形性関節症治療薬市場、主要ユーザー別、2021年~2033年 (百万米ドル)

図表一覧

図1 変形性関節症治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量処置

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチ見通し(百万米ドル)

図10 競争環境

図11 変形性関節症治療薬市場の動向

図12 変形性関節症治療薬市場:ポーターの5つの力分析

図13 変形性関節症治療薬市場:PESTLE分析

図14 製品市場、2021年~2033年(百万米ドル)

図15 粘弾性補充剤市場、2021年~2033年 (百万米ドル)

図16 血小板濃縮血漿(PRP)療法市場、2021年~2033年(百万米ドル)

図17 骨移植代替物市場、2021年~2033年(百万米ドル)

図18 骨髄穿刺濃縮液(BMAC) 治療市場、2021年~2033年(百万米ドル)

図19 脂肪組織治療市場、2021年~2033年(百万米ドル)

図20 自己軟骨細胞移植(ACI)、MACIを含む市場、2021年~2033年(百万米ドル)

図21 幹細胞(その他) 代替品市場、2021年~2033年(百万米ドル)

図22 その他市場、2021年~2033年(百万米ドル)

図23 用途別市場、2021年~2033年(百万米ドル)

図24 膝関節変形性関節症市場、2021年~2033年(百万米ドル)

図25 股関節変形性関節症市場、2021年~2033年(百万米ドル)

図26 肩関節変形性関節症市場、2021年~2033年 (百万米ドル)

図27 脊椎変形性関節症市場、2021年~2033年(百万米ドル)

図28 足首・足部変形性関節症市場、2021年~2033年(百万米ドル)

図29 その他市場、2021年~2033年(百万米ドル)

図30 主要ユーザー市場、2021年~2033年(百万米ドル)

図31 整形外科医市場、2021年~2033年(百万米ドル)

図32 リウマチ専門医市場、2021年~2033年 (百万米ドル)

図33 スポーツ医学専門医市場、2021年~2033年(百万米ドル)

図34 再生医薬品専門医市場、2021年~2033年(百万米ドル)

図35 その他市場、2021年~2033年(百万米ドル)

図36 変形性関節症治療薬市場収益、地域別

図37 地域別市場:主なポイント

図38 北米変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図39 米国における国別動向

図40 米国変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図41 カナダにおける国別動向

図42 カナダ変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図43 メキシコにおける市場動向

図44 メキシコ変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図45 ヨーロッパ変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図46 英国国別動向

図47 英国変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図48 ドイツ国別動向

図49 ドイツ変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図50 フランス国別動向

図51 フランス変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図52 イタリア国別動向

図53 イタリア変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図54 スペインの市場動向

図55 スペイン変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図56 ノルウェーの市場動向

図57 ノルウェー変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図58 スウェーデン国別動向

図59 スウェーデン変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図60 デンマーク国別動向

図61 デンマーク変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図62 アジア太平洋地域変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図63 日本の市場動向

図64 日本変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図65 中国の市場動向

図66 中国変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図67 インドの国内動向

図68 インド変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図69 オーストラリアの国内動向

図70 オーストラリア変形性関節症治療薬市場、2021年~2033年 (百万米ドル)

図71 韓国の国別動向

図72 韓国変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図73 タイの国別動向

図74 タイ変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図75 ラテンアメリカ変形性関節症治療薬市場、2021年~2033年 (百万米ドル)

図76 ブラジル国別動向

図77 ブラジル変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図78 アルゼンチン国別動向

図79 アルゼンチン変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図80 中東アフリカ地域(MEA)変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図81 南アフリカ共和国(南アフリカ)の国別動向

図82 南アフリカ共和国(南アフリカ)変形性関節症治療薬市場、2021年~2033年 (百万米ドル)

図83 サウジアラビアの国別動向

図84 サウジアラビア変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図85 アラブ首長国連邦の国別動向

図86 アラブ首長国連邦(UAE)変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図87 クウェート国別動向

図88 クウェート変形性関節症治療薬市場、2021年~2033年(百万米ドル)

図89 企業分類

図90 企業市場ポジション分析

図91 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/