ブランドは、厳格な環境規制に対応し、環境配慮型企業としてのポジションを確立するため、単一素材のラミネートと溶剤不使用接着剤の採用を加速しています。この傾向は、食品とパーソナルケアのパッケージング分野で最も顕著であり、企業はバリア性能を損なうことなく素材の複雑さを削減するため、研究開発に積極的に投資しています。

拡大生産者責任(EPR)枠組みと循環型経済政策が先進国と新興国で進展する中、エコデザインラミネートの需要は、今後数年間で製品イノベーションのパイプラインと調達戦略を再構築すると予想されます。

成長要因、機会、課題

包装用ラミネート市場における主要な成長要因の一つは、グローバルな包装食品・飲料市場の急速な拡大です。都市化が進む中、消費パターンの変化と利便性重視の食品需要の増加が、長期保存性、耐湿性、汚染防止を保証する高性能ラミネート材料の需要を後押ししています。

多層ラミネート技術の発展により、製造メーカーは複雑なサプライチェーン、特に冷チェーン物流に対応できる包装を開発できるようになっています。グローバルな小売ネットワークの拡大と、ECチャネルが直接消費者向け食品配送モデルと統合される中、ラミネート包装ソリューションは製品品質の維持とブランドの一貫性を確保するために不可欠となっています。

インド、ベトナム、ブラジル、サブサハラアフリカの一部地域などの新興経済国は、可処分所得の増加と小売インフラの進化により、ラミネート包装メーカーにとって魅力的な機会を提供しています。ブランド品やプレミアム包装製品の消費者への露出が増加する中、医薬品、ニュートラシューティカルズ、パーソナルケアなどの分野は指数関数的な成長ポテンシャルを示しています。

包装用ラミネート市場に影響を与える主要な制約要因は、アルミニウム箔、ポリエチレン、ポリエステル、接着剤などの主要原材料のコストと供給の変動です。これらの変動は、地政学的混乱、エネルギー価格の急変、グローバル物流の課題により、上流のサプライチェーンに継続的な圧力をかけています。特に中小規模のコンバーターは、価格決定力の弱さと第三者サプライヤーへの依存度の高さから、利益率の圧迫に直面しています。

素材インサイト

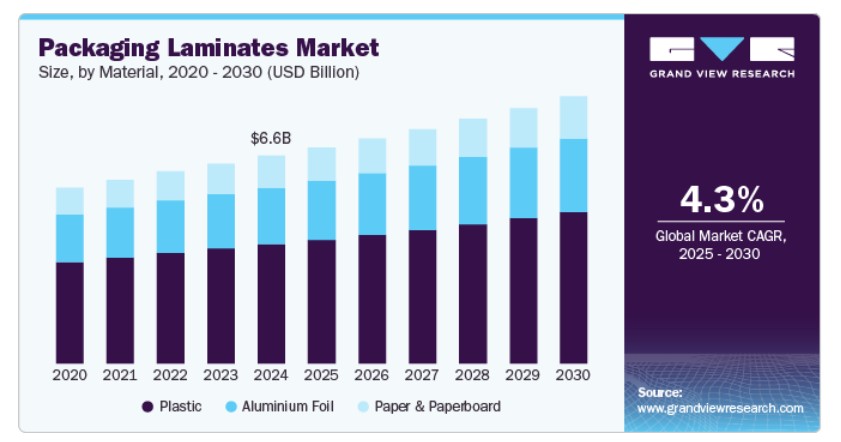

プラスチックセグメントは、2024年に売上高ベースで包装用ラミネート市場を支配し、市場シェアの57.31%を占めました。プラスチックベースのラミネートは、優れた汎用性、コスト効率、バリア性能の維持における高い性能により、市場を支配し続けています。2024年には、業界を問わずブランドが、高速充填ラインに対応し、長距離物流における製品安全性を確保する軽量で耐久性のある包装に重点を置いています。柔軟包装フォーマットの急増、特にスタンドアップパウチやサシェは、熱密封性、穿刺抵抗性、視覚的魅力を備えた多層プラスチックラミネートに大きく依存しています。さらに、リサイクル可能なポリエチレンとポリプロピレンフィルムの新グレードは、持続可能性目標の厳格化に伴い、プラスチックの競争優位性を強化しています。

紙と紙板のセグメントは、包装ラミネート市場において予測期間中に年平均成長率(CAGR)4.77%で急速に成長する分野として浮上しています。エコ意識の高い消費者層の拡大と単一使用プラスチックに関する政府規制が、紙と紙板ベースのラミネートの成長を後押ししています。これらの素材は、生分解性とリサイクル性が重要な差別化要因となる乾燥食品、個人ケア、小売包装分野で注目されています。

水系コーティングとバイオバリア層の統合により、紙ラミネートは機能性が向上し、選択的な湿度敏感厚さにおいてプラスチック製品と競合できるようになっています。この傾向は、コンバーターとブランドオーナーが機能性と環境適合性を両立するハイブリッド構造への投資を促進しています。

厚さに関する洞察

30~45ミクロンの厚さ帯が、2024年に売上高ベースで包装用ラミネート市場を支配し、市場シェアの35.21%を占めました。30~45ミクロンの厚さ帯のラミネートは、軽量化、高速化、低コスト包装が重要な業界で好まれています。この厚さカテゴリーは、個人用ケア、調味料、医薬品分野の単回使用サシェや小容量パッケージに特に適しています。企業がバリア性能を損なわずに材料使用を最適化しようとする中、このセグメントは材料革新と薄肉化戦略の恩恵を受けています。

45~60ミクロンのセグメントは、2025年から2030年にかけて4.7%の年平均成長率(CAGR)で大幅な成長が見込まれています。耐久性と柔軟性を両立した中程度バリア包装の需要増加が、45~60ミクロンのラミネート市場の成長を後押ししています。これらの構造は、適度な機械的強度と水分抵抗性が求められる乳製品、スナック食品、冷凍食品などで広く採用されています。最近のサプライチェーンの圧力により、製造メーカーは多様な製品タイプと充填技術との相性を理由にこのセグメントを優先しています。さらに、多層構造でのコスト効果の高いカスタマイズが可能でありながら、食品安全基準への準拠も確保できます。

最終用途別動向

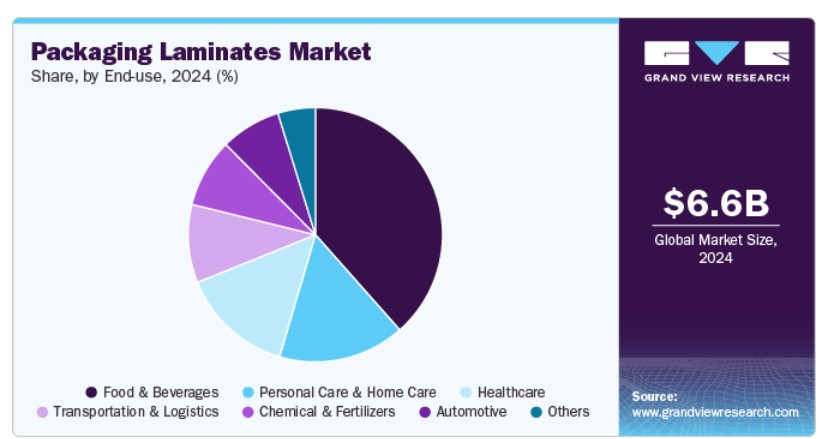

食品・飲料は、最終用途別セグメントにおいて売上高ベースでラミネート包装市場を支配し、2024年に38.46%の市場シェアを占めました。これは、都市部市場における加工食品や即食製品の需要増加が背景にあります。消費者は新鮮さ、改竄防止、分量管理に重点を置いており、これらをラミネートが適切に満たすためです。

スマート包装機能(鮮度表示やQRコードなど)の採用は、プレミアム食品カテゴリーにおけるラミネートの使用をさらに加速させています。ダイレクト・トゥ・コンシューマー配送モデルやオンライン食品プラットフォームの成長も、保護性が高く視覚的に魅力的なラミネート包装の需要を強化しています。

医療分野では、予測期間中に4.8%の年平均成長率(CAGR)で大幅な成長が見込まれています。医療分野では、改ざん防止、高バリア性、汚染防止機能を備えた包装の需要増加がラミネートの消費を牽引する主要因です。特にCOVID-19以降、無菌薬品の配送と医療診断へのグローバルな注目が高まる中、ラミネート包装はブリスターパック、サシェ、ストリップパックなどに不可欠となっています。FDAやEMAなどの規制機関の基準は、製品寿命を通じて薬効を維持する包装材料の採用を促進しています。ラミネート層に組み込まれた偽造防止技術の革新も、医薬品サプライチェーンの安全性を確保するため、勢いを増しています。

地域別動向

アジア太平洋地域のラミネート包装市場は、2024年にグローバル市場を支配し、37.47%の最大の売上高シェアを占め、最も高いCAGR(4.7%)で成長すると予測されています。急速な都市化、人口増加、中間層の拡大は、手頃な価格の単回使用可能で常温保存可能な包装製品に対する前例のない需要を喚起しています。この需要の急増は、国内企業と多国籍ブランドの両方が、多様な気候帯で印刷性、耐久性、保護性能を兼ね備えた効率的でコスト効果の高いラミネートへの投資を促進しています。さらに、インド、インドネシア、ベトナムなどの国で急成長する e-commerce エコシステムは、最終配送段階での配送効率とブランド可視性を最適化した柔軟なラミネート形式の採用を後押ししています。

中国の包装用ラミネート市場は、食品加工と医薬品業界における自動化推進の強い動きに支えられています。これらの業界では、高速機械に対応可能な高度なラミネートフィルムが求められています。政府の「Made in China 2025」のようなイニシアチブにより、高性能バリアフィルムの国内生産拡大と輸入依存の削減にも焦点が当てられています。一方、健康、ウェルネス、ペットフードなどの急成長分野における消費者からのトレーサビリティとプレミアム包装への需要は、QRコード対応のスマートラベルや偽造防止機能を備えたラミネート構造の革新を促進しています。

北米包装ラミネート市場動向

北米では、機能性食品、オーガニックスナック、ニュートラシューティカルズ(機能性食品)の包装需要の増加が、包装ラミネート市場を牽引する主要因となっています。消費者は、延長された賞味期限、明確な表示、利便性のある包装を increasingly 求め、これによりブランドは、バリア性能と印刷適性を向上させた多層ラミネートを採用する傾向にあります。同地域では、地域食品製造への投資が再興しており、FDAとUSDAの安全基準に準拠した地域密着型で高性能なラミネートソリューションの需要が直接的に増加しています。

米国では、主要な消費財メーカー(CPG)と小売チェーンの厳しい持続可能性コミットメントが、リサイクル可能で単一素材のラミネートの採用を促進しています。米国プラスチック協定やカリフォルニア州の包装EPR法などの州レベル規制により、製造メーカーは循環型経済原則に適合したラミネート構造の革新を奨励されています。さらに、食品や健康サプリメント分野でのダイレクト・トゥ・コンシューマー(DTC)製品モデルの急拡大は、製品の品質を維持し返品率を低減する高性能でEC対応のラミネート包装の需要を喚起しています。

欧州ラミネート包装市場動向

欧州のラミネート包装市場は、EUグリーンディールと包装廃棄物規制(PPWR)による規制圧力により牽引されています。これらの規制は、リサイクル可能性、堆肥化可能性、材料の複雑化削減を義務付けています。循環型リサイクルを可能にするラミネートやバイオベース層を含む製品が、業界横断的に注目されています。また、菓子、乳製品、アルコール飲料におけるプレミアム化トレンドは、持続可能性基準を満たしつつ優れた棚陳列性を提供する高級仕上げや触感ラミネートの需要を後押ししています。

主要包装ラミネート企業動向

包装ラミネート市場は競争が激しく、複数の主要企業が市場を支配しています。主要企業には、Amcor Plc、Berry Global Inc.、Mondi Plc、Pro Ampac LLC、Constantia Flexibles Group、Coveris Packaging、Andpak Inc.、Montebello Packaging Inc.、Elitefill Inc.、Kimac Industries、C-P Flexible Packaging、Aaron Thomas Company, Inc.などが挙げられます。包装用ラミネート市場は、主要企業がイノベーションと市場成長を牽引する競争の激しい市場構造が特徴です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要な包装用ラミネート企業:

以下の企業は、包装用ラミネート市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Amcor Plc

- Berry Global Inc.

- Mondi Plc

- Pro Ampac LLC

- Constantia Flexibles Group

- Coveris Packaging

- Andpak Inc.

- Montebello Packaging Inc.

- Elitefill Inc.

- Kimac Industries

- C-P Flexible Packaging

- Aaron Thomas Company, Inc.

最近の動向

- 2024年12月、ダウは柔軟包装用ラミネート接着剤事業を1億5,000万ドルでアルケマに売却しました。この事業はダウのパッケージング&スペシャルティプラスチック部門に属し、イタリア、米国、メキシコに5つの製造拠点を有し、溶剤系および溶剤フリーのラミネート接着剤に加え、熱密封コーティング製品を扱っていました。

- 2025年3月、ヴァロフレックス・パッケージングはジェット・パッケージング・グループを買収し、市場存在感を拡大しました。取引の財務詳細は非公開です。この買収により、ヴァロフレックスはジェット・パッケージングの専門知識とリソースを活用し、パッケージング分野での製品ラインナップを拡大できます。

グローバル・パッケージング・ラミネート市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchは包装用ラミネート市場報告書を素材、厚さ、用途、地域に基づいてセグメント化しています:

素材別見通し(売上高、米ドル百万、2018年~2030年)

- アルミニウム箔

- 紙および紙板

- プラスチック

厚さ別見通し(売上高、百万米ドル、2018年~2030年)

- 30ミクロン以下

- 30~45ミクロン

- 45~60ミクロン

- 60ミクロン超

- その他

最終用途別見通し(売上高、百万米ドル、2018年~2030年) 輸送・物流 化学・肥料 医療 個人ケア・家庭用製品 食品・飲料 自動車 その他 地域別見通し(売上高、百万米ドル、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ イギリス フランス イタリア スペイン アジア太平洋 中国 インド 日本 韓国 オーストラリア ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ サウジアラビア 南アフリカ アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. プライマリリサーチ

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章 パッケージングラミネート市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料動向

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進化ロードマップ(2018年~2030年)

3.5. 循環型経済の影響

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠要件

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約要因分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的環境

3.9.6. 法的環境

第4章. パッケージングラミネート市場:素材動向の見通しと予測

4.1. パッケージングラミネート市場:素材動向分析、2024年と2030年

4.1.1. アルミニウム箔

4.1.1.1. 市場規模の見通しと予測、2018年~2030年(百万ドル)

4.1.2. 紙と紙板

4.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.3. プラスチック

4.1.3.1. 市場推定値と予測、2018年~2030年 (百万米ドル)

第5章. パッケージングラミネート市場:厚さ別見通し推計と予測

5.1. パッケージングラミネート市場:厚さ動向分析、2024年と2030年

5.1.1. 30ミクロン以下

5.1.1.1. 市場推計と予測、2018年~2030年(百万米ドル)

5.1.2. 30~45ミクロン

5.1.2.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.1.3. 45~60ミクロン

5.1.3.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.1.4. 60ミクロン超

5.1.4.1. 市場規模推計と予測、2018年~2030年(百万ドル)

5.1.5. その他

5.1.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)

第6章 パッケージングラミネート市場:最終用途別見通しと予測

6.1. パッケージングラミネート市場:最終用途別動向分析、2024年と2030年

6.1.1. 輸送・物流

6.1.1.1. 市場規模と予測(2018年~2030年、百万ドル)

6.1.2. 化学・肥料

6.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

6.1.3. 医療

6.1.3.1. 市場推定値と予測、2018年~2030年(百万ドル)

6.1.4. 個人用ケア・家庭用ケア

6.1.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.1.5. 食品・飲料

6.1.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.1.6. 自動車

6.1.6.1. 市場規模と予測(2018年~2030年)(USD百万)

6.1.7. その他

6.1.7.1. 市場規模と予測(2018年~2030年) (USD百万)

第7章 パッケージングラミネート市場地域別見通しと予測

7.1. 地域別概要

7.2. パッケージングラミネート市場:地域別動向分析、2024年と2030年

7.3. 北米

7.3.1. 市場規模と予測、2018年~2030年(USD百万)

7.3.2. 市場推定値と予測(素材別)、2018年~2030年(百万米ドル)

7.3.3. 市場推定値と予測(厚さ別)、2018年~2030年(百万米ドル)

7.3.4. 市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

7.3.5. 米国

7.3.5.1. 市場規模推計と予測、2018年~2030年(USD百万ドル)

7.3.5.2. 市場規模推計と予測、素材別、2018年~2030年(USD百万ドル)

7.3.5.3. 市場規模推計と予測、厚さ別、2018年~2030年 (USD百万)

7.3.5.4. 市場規模と予測、用途別、2018年~2030年(USD百万)

7.3.6. カナダ

7.3.6.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.3.6.2. 市場規模と予測、素材別、2018年~2030年(百万米ドル)

7.3.6.3. 市場規模と予測、厚さ別、2018年~2030年(百万米ドル)

7.3.6.4. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

7.3.7. メキシコ

7.3.7.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.3.7.2. 市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

7.3.7.3. 市場規模推計と予測(厚さ別)、2018年~2030年(百万ドル)

7.3.7.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.4. ヨーロッパ

7.4.1. 市場規模と予測、2018年~2030年(百万ドル)

7.4.2. 市場規模と予測(素材別)、2018年~2030年(百万ドル)

7.4.3. 市場規模と予測(厚さ別)、2018年~2030年(百万ドル)

7.4.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.4.5. イギリス

7.4.5.1. 市場規模と予測、2018年~2030年(百万ドル)

7.4.5.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)

7.4.5.3. 市場規模と予測(厚さ別)、2018年~2030年(百万ドル)

7.4.5.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.4.6. ドイツ

7.4.6.1. 市場規模推計と予測、2018年~2030年(百万ドル)

7.4.6.2. 市場規模推計と予測、素材別、2018年~2030年(百万ドル)

7.4.6.3. 市場規模推計と予測、厚さ別、2018年~2030年 (USD 百万)

7.4.6.4. 市場規模推計と予測、用途別、2018年~2030年 (USD 百万)

7.4.7. フランス

7.4.7.1. 市場規模推計と予測、2018年~2030年 (USD 百万)

7.4.7.2. 市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

7.4.7.3. 市場規模推計と予測(厚さ別)、2018年~2030年(百万米ドル)

7.4.7.4. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

7.4.8. イタリア

7.4.8.1. 市場規模推計と予測、2018年~2030年(百万ドル)

7.4.8.2. 市場規模推計と予測、素材別、2018年~2030年(百万ドル)

7.4.8.3. 市場規模推計と予測、厚さ別、2018年~2030年 (USD 百万)

7.4.8.4. 市場規模と予測(用途別)、2018年~2030年(USD 百万)

7.4.9. スペイン

7.4.9.1. 市場規模と予測、2018年~2030年(百万ドル)

7.4.9.2. 市場規模と予測、素材別、2018年~2030年(百万ドル)

7.4.9.3. 市場規模と予測、厚さ別、2018年~2030年 (USD百万)

7.4.9.4. 市場推定値と予測、用途別、2018年~2030年 (USD百万)

7.5. アジア太平洋

7.5.1. 市場推定値と予測、2018年~2030年 (USD百万)

7.5.2. 市場推定値と予測、素材別、2018年~2030年 (USD 百万)

7.5.3. 市場規模と予測(厚さ別)、2018年~2030年(USD 百万)

7.5.4. 市場規模と予測(最終用途別)、2018年~2030年(USD 百万)

7.5.5. 中国

7.5.5.1. 市場規模と予測、2018年~2030年(USD百万)

7.5.5.2. 市場規模と予測、素材別、2018年~2030年(USD百万)

7.5.5.3. 市場規模と予測、厚さ別、2018年~2030年 (USD 百万)

7.5.5.4. 市場規模推計と予測、用途別、2018年~2030年 (USD 百万)

7.5.6. インド

7.5.6.1. 市場規模推計と予測、2018年~2030年 (USD 百万)

7.5.6.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)

7.5.6.3. 市場規模と予測(厚さ別)、2018年~2030年(百万ドル)

7.5.6.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.5.7. 日本

7.5.7.1. 市場規模推計と予測、2018年~2030年(百万ドル)

7.5.7.2. 市場規模推計と予測、素材別、2018年~2030年(百万ドル)

7.5.7.3. 市場規模と予測(厚さ別)、2018年~2030年(百万ドル)

7.5.7.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.5.8. 韓国

7.5.8.1. 市場規模と予測、2018年~2030年(百万ドル)

7.5.8.2. 市場規模と予測、材料別、2018年~2030年(百万ドル)

7.5.8.3. 市場規模と予測(厚さ別)、2018年~2030年(百万米ドル)

7.5.8.4. 市場規模と予測、用途別、2018年~2030年(百万ドル)

7.5.9. オーストラリア

7.5.9.1. 市場規模と予測、2018年~2030年(百万ドル)

7.5.9.2. 市場規模と予測、素材別、2018年~2030年(百万ドル)

7.5.9.3. 市場規模と予測(厚さ別)、2018年~2030年(百万ドル)

7.5.9.4. 市場規模と予測(最終用途別)、2018年~2030年 (米ドル百万)

7.6. ラテンアメリカ

7.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)

7.6.2. 市場規模推計と予測、素材別、2018年~2030年(米ドル百万)

7.6.3. 市場推定値と予測(厚さ別)、2018年~2030年(USD百万)

7.6.4. 市場推定値と予測(最終用途別)、2018年~2030年(USD百万)

7.6.5. ブラジル

7.6.5.1. 市場推定値と予測、2018年~2030年(USD百万)

7.6.5.2. 市場規模推計と予測(材料別)、2018年~2030年(USD百万)

7.6.5.3. 市場規模推計と予測(厚さ別)、2018年~2030年(USD百万)

7.6.5.4. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

7.6.6. アルゼンチン

7.6.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.6.6.2. 市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

7.6.6.3. 市場規模推計と予測(厚さ別)、2018年~2030年(百万米ドル)

7.6.6.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.7. 中東・アフリカ

7.7.1. 市場規模と予測、2018年~2030年(百万ドル)

7.7.2. 市場規模と予測(素材別)、2018年~2030年 (百万ドル)

7.7.3. 市場規模と予測(厚さ別)、2018年~2030年(百万ドル)

7.7.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.7.5. サウジアラビア

7.7.5.1. 市場規模と予測、2018年~2030年(百万ドル)

7.7.5.2.市場規模と予測、素材別、2018年~2030年(百万ドル)

7.7.5.3.市場規模と予測、厚さ別、2018年~2030年(百万ドル)

7.7.5.4. 市場規模と予測、用途別、2018年~2030年(百万ドル)

7.7.6. 南アフリカ

7.7.6.1. 市場規模と予測、2018年~2030年(百万ドル)

7.7.6.2. 市場規模と予測、素材別、2018年~2030年 (百万ドル)

7.7.6.3. 市場規模と予測、厚さ別、2018年~2030年(百万ドル)

7.7.6.4. 市場規模と予測、用途別、2018年~2030年(百万ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. ベンダー動向

8.2.1. 企業分類

8.2.2. 主要な販売代理店およびチャネルパートナーの一覧

8.2.3. 潜在的な顧客/最終ユーザーの一覧

8.3. 競争動向

8.3.1. 企業別市場シェア分析と市場ポジション分析

8.3.2. 競合ベンチマーク

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. 参加者の概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーク

8.4.3.1. Amcor Plc

8.4.3.2. Berry Global Inc.

8.4.3.3. モンディ・プラシッド

8.4.3.4. プロ・アンパック・エルエルシー

8.4.3.5. コンスタンティア・フレキシブルズ・グループ

8.4.3.6. カバーリス・パッケージング

8.4.3.7. アンドパック・インク

8.4.3.8. モンテベロ・パッケージング・インク

8.4.3.9. エリートフィル・インク

8.4.3.10. キマック・インダストリーズ

8.4.3.11. C-P フレキシブル・パッケージング

8.4.3.12. アロン・トーマス・カンパニー・インク

表の一覧

表1. 略語一覧

表2. 材料市場の見積もりおよび予測、2018年~2030年(USD百万)

表3. アルミニウム箔市場の見積もりおよび予測、2018年~2030年(USD百万)

表4. 紙および紙板市場の見積もりおよび予測、2018年~2030年(USD百万)

表5. プラスチック市場の見積もりおよび予測(2018年~2030年、百万ドル)

表6. 厚さ別市場の見積もりおよび予測(2018年~2030年、百万ドル)

表7. 30ミクロン以下の市場の見積もりおよび予測(2018年~2030年、百万ドル)

表8. 30~45ミクロン市場の見積もりおよび予測、2018~2030年(百万ドル)

表9. 45~60ミクロン市場の見積もりおよび予測、2018~2030年(百万ドル)

表10. 60ミクロン超の市場推定値と予測、2018年~2030年(米ドル百万)

表11. その他市場の推定値と予測、2018年~2030年(米ドル百万)

表12. 最終用途別市場推定値と予測、2018年~2030年(米ドル百万)

表13. 輸送・物流市場の見積もりおよび予測、2018年~2030年(百万ドル)

表14. 化学・肥料市場の見積もりおよび予測、2018年~2030年(百万ドル)

表15. 医療市場の見積もりおよび予測、2018年~2030年 (USD百万)

表16. 個人用ケア・家庭用ケア市場の見積もりおよび予測、2018年~2030年(USD百万)

表17. 食品・飲料市場の見積もりおよび予測、2018年~2030年(USD百万)

表18. 自動車市場の見積もりおよび予測、2018年~2030年 (USD百万)

表19. その他市場の見積もりおよび予測、2018年~2030年 (USD百万)

表20. 北米包装用ラミネート市場の見積もりおよび予測、素材別、2018年~2030年 (USD百万)

表21. 北米包装用ラミネート市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表22. 北米包装用ラミネート市場の見積もりおよび予測、厚さ別、2018年~2030年(百万ドル)

表23. 米国包装用ラミネート市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表24. 米国包装用ラミネート市場の見積もりおよび予測、用途別、2018年~2030年 (百万ドル)

表25. 米国包装用ラミネート市場の見積もりおよび予測(厚さ別)、2018年~2030年(百万ドル)

表26. カナダ包装用ラミネート市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表27. カナダ包装用ラミネート市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表28. カナダ包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年 (百万ドル)

表29. メキシコ包装用ラミネート市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表30. メキシコ包装用ラミネート市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表31. メキシコ包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年(USD百万)

表32. 欧州包装用ラミネート市場規模推計と予測(素材別)、2018年~2030年(USD百万)

表33. 欧州包装用ラミネート市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表34. 欧州包装用ラミネート市場の見積もりおよび予測(厚さ別)、2018年~2030年(USD百万)

表35. ドイツ包装用ラミネート市場の見積もりおよび予測(素材別)、2018年~2030年(USD百万)

表36. ドイツ包装用ラミネート市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表37. ドイツ包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年(百万ドル)

表38. イギリス包装用ラミネート市場規模推計と予測(素材別)、2018年 – 2030年(百万ドル)

表39. イギリス包装用ラミネート市場の見積もりおよび予測(用途別)、2018年 – 2030年(百万ドル)

表40. イギリス包装用ラミネート市場の見積もりおよび予測(厚さ別)、2018年 – 2030年(百万ドル)

表41. フランス包装用ラミネート市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表42. フランス包装用ラミネート市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表43. フランス包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年(百万ドル)

表44. イタリアの包装用ラミネート市場規模推計と予測(素材別)、2018年~2030年(USD百万)

表45. イタリアの包装用ラミネート市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表46. イタリアの包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年 (USD百万)

表47. スペイン包装用ラミネート市場の見積もりおよび予測(素材別)、2018年~2030年(USD百万)

表48. スペイン包装用ラミネート市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万)

表49. スペインの包装用ラミネート市場規模と予測(厚さ別)、2018年~2030年(百万ドル)

表50. アジア太平洋地域の包装用ラミネート市場規模と予測(素材別)、2018年~2030年(百万ドル)

表51. アジア太平洋地域の包装用ラミネート市場規模と予測(用途別)、2018年~2030年(百万ドル)

表52. アジア太平洋地域包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年 (USD百万)

表53. 中国包装用ラミネート市場の見積もりおよび予測(素材別)、2018年~2030年(USD百万)

表54. 中国包装用ラミネート市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万)

表55. 中国包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年(百万ドル)

表56. インド包装用ラミネート市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表57. インド包装用ラミネート市場規模推計と予測(用途別)、2018年~2030年 (USD 百万)

表58. インド包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年(USD 百万)

表59. 日本包装用ラミネート市場規模推計と予測(素材別)、2018年~2030年 (USD百万)

表60. 日本の包装用ラミネート市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表61. 日本の包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年 (USD百万)

表62. 韓国包装用ラミネート市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表63. 韓国包装用ラミネート市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表64. 韓国包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年(百万ドル)

表65. オーストラリアの包装用ラミネート市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表66. オーストラリアの包装用ラミネート市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表67. ラテンアメリカの包装用ラミネート市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表68. ラテンアメリカの包装用ラミネート市場規模推計と予測(厚さ別)、2018年 – 2030年(米ドル百万)

表69. ラテンアメリカ包装用ラミネート市場規模推計と予測(用途別)、2018年 – 2030年(米ドル百万)

表70. ブラジル包装用ラミネート市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表71. ブラジル包装用ラミネート市場の見積もりおよび予測(厚さ別)、2018年~2030年(百万ドル)

表72. ブラジル包装用ラミネート市場規模と予測(用途別)、2018年~2030年(百万ドル)

表73. アルゼンチン包装用ラミネート市場規模と予測(素材別)、2018年~2030年(百万ドル)

表74. アルゼンチン包装用ラミネート市場規模と予測(厚さ別)、2018年~2030年(百万ドル)

表75. アルゼンチン包装用ラミネート市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)

表76. 中東・アフリカ包装用ラミネート市場の見積もりおよび予測(素材別)、2018年~2030年(米ドル百万)

表77. 中東・アフリカ包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年(百万ドル)

表78. 中東・アフリカ包装用ラミネート市場規模推計と予測(用途別)、2018年~2030年 (百万ドル)

表79. サウジアラビア包装用ラミネート市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表80. サウジアラビア包装用ラミネート市場規模推計と予測(厚さ別)、2018年~2030年(百万ドル)

表81. サウジアラビア包装用ラミネート市場規模推計と予測(用途別)、 2018 – 2030(米ドル百万)

表82. 南アフリカ包装用ラミネート市場の見積もりおよび予測(素材別)、2018 – 2030(米ドル百万)

表83. 南アフリカ包装用ラミネート市場の見積もりおよび予測(厚さ別)、2018 – 2030 (百万ドル)

表84. 南アフリカ包装用ラミネート市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し – 材料、厚さ、および最終用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 包装用ラミネート市場(素材別):主要なポイント

図13 包装用ラミネート市場(素材別):市場シェア(2024年と2030年)

図14 包装用ラミネート市場(厚さ別):主要なポイント

図15 包装用ラミネート市場(厚さ別):市場シェア(2024年と2030年)

図16 包装用ラミネート市場(用途別):主要なポイント

図17 包装用ラミネート市場(用途別):市場シェア(2024年と2030年)

図18 包装用ラミネート市場(地域別):主要なポイント

図19 包装用ラミネート市場(地域別):市場シェア(2024年と2030年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/