主要市場動向とインサイト

- 北米のパンゲノムおよびマルチ遺伝子パネル検査市場は世界市場を支配し、2024年には最大の収益シェア46.82%を占めた。

- 米国は北米市場をリードし、2024年には82.24%という最大の収益シェアを占めました。

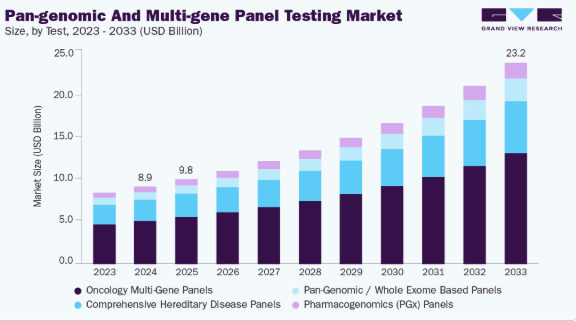

- 検査ベースでは、腫瘍学マルチ遺伝子パネルセグメントが2024年に55.85%の市場シェアで世界市場を支配しました。

- 用途ベースでは、腫瘍学セグメントが2024年に41.38%という最大の収益シェアを占めました。

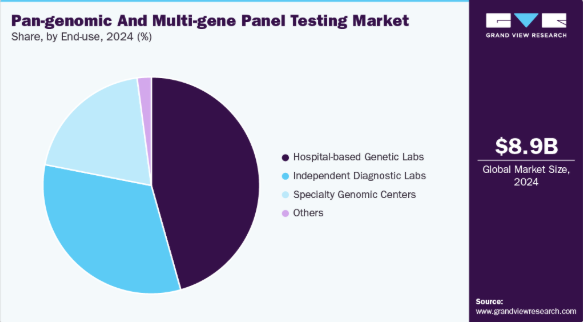

- 最終用途別では、病院内遺伝子検査室セグメントが2024年に45.62%の最大の収益シェアを占めた。

市場規模と予測

2024年市場規模:89億6,000万米ドル

2033年予測市場規模:231億9,000万米ドル

CAGR(2025-2033年):11.37%

- 北米:2024年最大の市場

- アジア太平洋:最も急速に成長する市場

FoundationOne CDx(約324遺伝子)やMSK-IMPACT(468遺伝子)などの臨床的に検証された検査は、現在、CLIA認定検査室において実用的なゲノム変異を特定するために日常的に使用されている。これにより治療法の適合性が向上し、臨床医は時間のかかる個別検査を順次行う代わりに、単一の包括的解析を通じて稀だが標的可能な変異を特定できるようになった。結果として、主要ながんセンターでは多遺伝子・全ゲノム検査を腫瘍学ワークフローに組み込んでいる。実臨床での成果は、この導入がもたらす定量化可能な影響を実証している。米国臨床腫瘍学会(ASCO)の2024年11月の研究によれば、病理医主導の包括的ゲノムプロファイリング(CGP)を受けた患者の36%が、ゲノムプロファイルにおけるバイオマーカー所見のみに基づいて、標的療法(TT)または免疫腫瘍学(IO)薬剤を投与された。

さらに、全ゲノムおよび多遺伝子パネル検査市場の成長を推進する主要因の一つは、シーケンシングコストの急速かつ継続的な低下である。国立ヒトゲノム研究所(NHGRI)の報告によれば、次世代シーケンシング(NGS)技術の著しい進歩により、ヒトゲノム1つのシーケンシングコストは2001年の約1億米ドルから2024年には約600米ドルまで低下した。包括的な多遺伝子検査はかつて専門的で高価なプロセスでしたが、この大幅なコスト削減により、現在では患者と診断検査室の両方にとって容易に入手可能で手頃な価格のツールとなっています。その結果、遺伝性がん検査は、主に専門的な遺伝学センターで使用されるものから、予防医療および腫瘍学ワークフローの標準的な構成要素へと移行しています。

遺伝性および新規発生の遺伝性疾患の世界的な有病率上昇は、パンゲノムおよび多遺伝子パネル検査市場の最も強力な推進要因の一つとなっている。世界で推定4億人が希少遺伝性疾患に苦しんでおり、全新生児の3~5%が先天性または遺伝性疾患の影響を受けている。より多くの疾患の遺伝的基盤が明らかになるにつれ、医療システムは早期診断、保因者スクリーニング、治療方針決定、長期疾患管理のための標準プロトコルに、広範な多遺伝子・全ゲノム検査を急速に組み込みつつある。リンチ症候群、リー・フラウメニ症候群、BRCA関連乳がん/卵巣がんなど、遺伝性がん症候群の認知度向上により、腫瘍学分野での採用が大幅に増加している。全がんの5~10%が遺伝性と分類され、BRCA1/2変異は乳がんリスクを最大70%、卵巣がんリスクを最大40%増加させるため、積極的かつ包括的なゲノムスクリーニングの必要性はかつてないほど高まっている。

さらに、特に全ゲノム解析や大規模マルチ遺伝子パネル検査から得られるゲノムデータの複雑化が進み、数百万の変異を解釈するには広範な臨床ゲノミクスとバイオインフォマティクスの専門知識が必要となるため、重大な課題となっている。多くの検査機関では、この業務量を処理できる十分な分子遺伝学者、臨床遺伝学者、バイオインフォマティシャンを確保するのに苦労している。PMCで発表された腫瘍学における次世代シーケンシング(NGS)の世界的導入枠組みによれば、臨床分子遺伝学者やゲノム解析者といった十分な訓練を受けた人材の不足が、広範な導入を妨げている。さらに、シーケンシングとバイオインフォマティクスパイプラインにおけるインフラの格差がこの問題を悪化させ、研究所間で一貫した品質を維持することを困難にしている。

市場集中度と特性

全ゲノム・マルチ遺伝子パネル検査業界は、シーケンシング効率の急速な向上、ゲノムカバレッジの拡大、計算解析技術の進歩に支えられた高い革新性を特徴とする。新興プラットフォームは複雑な遺伝子ネットワーク全体における変異検出精度と解釈深度を向上させている。バイオインフォマティクスパイプライン、自動化、クラウドベースのゲノムデータ処理の継続的改善により、拡張性と信頼性が向上している。こうした革新により、特に腫瘍学や希少疾患診断分野において、検査結果の返却時間短縮と臨床導入拡大が徐々に進み、技術的に先進的で革新性の高い領域としての市場評価を高めている。

M&A活動は中程度のレベルで、各社は技術開発企業、シーケンシングプラットフォーム提供企業、専門ゲノム検査機関を戦略的に買収し、能力拡大を図っている。統合は進行中だが、遺伝子検査に伴う技術的複雑性と規制上の考慮事項から、他の診断分野ほど積極的ではない。多くの取引は、バイオインフォマティクス能力の強化、検査ポートフォリオの拡充、地理的プレゼンスの拡大に焦点を当てている。完全買収よりも提携や戦略的アライアンスが依然として一般的であり、バランスの取れた安定した市場統合レベルを示している。

この市場への規制の影響は重大である。多遺伝子パネル検査は、厳格な品質基準、分析的妥当性基準、臨床的妥当性基準を遵守しなければならないためだ。規制当局はゲノムデータの正確性、検査の妥当性確認、患者安全に関する枠組みの改善を継続している。次世代シーケンシングを用いた臨床判断のための進化するガイドラインは、製品開発スケジュールや市場参入戦略に重大な影響を与える。検査室認定、データプライバシー、報告透明性に関するコンプライアンス基準はすべて競争力学に影響する。政府がより構造化されたゲノム規制を実施するにつれ、企業は厳格な監督に準拠する必要があり、規制の影響力は極めて重要である。

市場では製品拡充が活発化しており、腫瘍学、遺伝性疾患、薬理ゲノミクス、生殖医療分野における広範かつ包括的な遺伝子パネルへの需要増が牽引している。企業は稀な変異検出、拡充された保因者スクリーニング、腫瘍プロファイリングソリューションを組み込むため検査メニューを継続的に拡大中だ。シーケンシング技術の進歩によりカバレッジの深化と診断収率の向上が可能となり、製品多様化が促進されている。個別化医療への認識の高まりと、複数の分析対象を網羅するゲノム知見の必要性が急速な拡大を支え、企業は多様な医療ニーズに応えるため、臨床的に実用性の高いパネルを次々と投入している。

この業界は中程度の地域的拡大を示しており、先進的なゲノムインフラを有する先進国市場に集中しつつも、発展途上地域でも着実な成長を続けている。堅牢な償還制度、高度な検査ネットワーク、患者の意識向上により、北米と欧州は引き続き支配的な地位を維持している。ゲノム医療の普及に伴い、アジア太平洋地域、中東、ラテンアメリカへの拡大が進んでいる。しかし、規制の成熟度のばらつき、シーケンシング能力の制限、コスト障壁などの障害が急速な浸透を妨げている。精密医療への世界的な投資が増加し続ける中、地域的な拡大は着実かつ持続可能なペースで進むと予想される。

検査別インサイト

検査別では、2024年に腫瘍学マルチ遺伝子パネルセグメントが55.85%の最大シェアを占めた。組織ベースのCGPや液体生検ctDNAアッセイなど、がん向けマルチ遺伝子パネルは精密腫瘍学において不可欠なツールであり続けている。これらの検査では、標的療法や免疫療法の選択に関連する実用的な体細胞変異、融合遺伝子、遺伝子シグネチャ、コピー数変異が検出される。臨床結果データセットの強化、特定のゲノムバイオマーカーに関連付けられた薬剤適応症の増加、臨床試験登録における分子プロファイリングへの依存度の高まりが、その普及に貢献している。非侵襲的モニタリング、再発検出、固形腫瘍における微小残存病変の評価を可能にする液体生検の革新は、セグメントの牽引をさらに加速させている。2024年3月、OGTはSureSeq骨髄性融合パネルを発表した。これはRNAベースの次世代シーケンシング(NGS)アッセイであり、パートナー非依存設計により、稀な新規融合パートナーを含む急性骨髄性白血病(AML)に関連する30以上の融合遺伝子を検出する。

薬物遺伝学(PGx)パネル分野は、医療専門家が安全性の向上と投与量の最大化に取り組む中、周術期医療、心臓病学、精神医学、腫瘍学、支持療法における利用増加に支えられ、予測期間中に顕著なCAGRを示すと予想される。PGx結果は生涯有効で複数の治療領域に適用可能なため、医療システムでは予防的PGx検査が、有害薬物反応や入院を減らす費用対効果の高い方法としてますます認識されている。EHRベースの臨床意思決定支援は、診療現場での実用的な処方アドバイスを組み込むことでPGxの価値を高める。主要な機会は、システムレベルの予防的PGxプログラム、重篤な免疫介在性反応を防止するHLA包括的パネル、薬剤師主導の統合的解釈サービスにある。病院ではPGxベースの薬剤処方集や薬剤管理パスウェイの試験導入が進められている。一方、AIを活用した遺伝子型から表現型への解釈ツールが登場し、検査室の報告効率化と表現型判定の曖昧性低減に貢献している。ポイントオブケアPGxデバイスや迅速遺伝子型判定プラットフォームへの展開も、この分野の臨床的適用範囲を拡大している。

アプリケーション別インサイト

アプリケーション別では、2024年に腫瘍学分野が41.38%と最大の市場シェアを占めた。マルチ遺伝子腫瘍プロファイリング、液体生検アッセイ、コンパニオン診断により、臨床医は患者に標的療法をマッチングさせ、免疫療法の決定を支援し、臨床試験適格性を最適化できる。市場導入は、バイオマーカー関連薬剤のパイプライン拡大、検査結果が治療決定に影響する場合の支払者側の受容性向上、治療成果の改善を示す実世界データの成熟化によって推進されている。世界的にがん発生率が上昇し、腫瘍学臨床試験がゲノム層別化デザインへ移行する中、病院、学術機関、統合腫瘍学ネットワーク全体で、広範かつ高解像度のゲノムデータに対する需要は極めて高い状態が続いている。さらに2024年9月、Natera社は再発モニタリングプラットフォームの感度をさらに実証する新たなMRDデータを発表した。また2025年5月にはLabcorp社が新たな固形腫瘍・血液腫瘍向けNGSパネルで精密腫瘍学ポートフォリオを拡充し、HRD検査機能を追加したOmniSeq INSIGHTプラットフォームを強化、治療マッチングの可能性を向上させた。

加えて、希少疾患・未診断遺伝性疾患分野は予測期間中最も急速に成長するセグメントとなる。その背景には、国家希少疾患プログラム、新生児ゲノムプロジェクト、大規模シーケンシングコンソーシアム、変異発見に焦点を当てた国境を越えた共同研究がある。構造変異検出、RNAシーケンシング、AI駆動型解釈の進歩が診断効率を向上させている一方、縦断的再解析サービスは臨床的有用性を維持している。包括的なマルチオミクス検査、迅速な結果提供、臨床医向けのレポートを提供する検査機関は、特に小児三次医療施設において、機関契約を獲得する態勢が整っている。例えば2024年6月、Myriad Geneticsは「Foresight Carrier Screen」向け「Universal Plus Panel」を発売した。この拡張パネルは追加の希少遺伝性疾患を含み、家族計画を立てる個人に対してより包括的な評価を提供する。

エンドユースインサイト

2024年、病院内遺伝子検査室は全ゲノム・マルチ遺伝子パネル検査市場を支配し、45.62%のシェアを占めた。病院内遺伝子検査室は臨床ゲノミクスの基盤であり続け、大規模三次医療センター、学術医療機関、統合医療システムの検査拠点として機能している。これらの検査室は、患者病歴への直接アクセス、多職種チーム、即時的な臨床判断経路の恩恵を受けており、より迅速な解釈と個別化された報告を可能にしています。小児集中治療、腫瘍学検査、複雑な多系統疾患の管理においてエクソーム検査やゲノム検査が標準化されるにつれ、ゲノム技術の利用は急速に拡大しています。病院はまた、外部委託コストの削減、結果報告時間の短縮、電子健康記録へのゲノムデータ統合を目的として、院内検査能力の開発を強化しています。国家医療システムが院内ゲノムインフラと人材育成に投資する中、病院内検査室は特に新生児スクリーニング、遺伝性疾患評価、腫瘍学分野において、精密医療の主流化においてさらに重要な役割を担うと予想される。

専門ゲノムセンター分野は、臨床連携や国家パイロット事業に支えられた複雑な希少疾患・小児ゲノミクス分野の継続的革新により、予測期間中最も急速な成長が見込まれる。2025年9月、BGI Genomicsは大規模新生児ゲノムスクリーニング結果を発表し、標準的な生化学的方法よりも有意に高い検出率を示した。これは集団スクリーニングにおけるハイエンド専門センターの価値を裏付けるものである。2025年10月、オーストラリアのマーダック小児研究所はBabyScreen+ゲノムパイロット試験の結果を発表し、専門小児プログラム内での高い診断的収量と強い親の受容性を明らかにした。

地域別インサイト

北米のパンゲノムおよびマルチ遺伝子パネル検査市場は、医療システムが精密医療を日常診療に統合する動きを背景に、2024年に46.82%の最大シェアを占めた。これらの検査は数十から数百の遺伝子を同時に解析可能であり、がん、心血管疾患、希少遺伝性疾患などの複雑な病態に対する臨床医の理解深化に寄与している。米国とカナダでは、高度な分子診断研究所、緊密な病院ネットワーク、強力な臨床研究環境が相まって、臨床現場での採用が拡大している。マルチ遺伝子パネルは、単一の手順で包括的な遺伝的知見を提供し、順次実施される単一遺伝子検査に伴う遅延を回避できるため、現在では腫瘍学、出生前スクリーニング、希少疾患の診断で広く活用されている。

米国におけるパンゲノムおよびマルチ遺伝子パネル検査市場の動向

2024年時点で北米市場を牽引する米国は、82.24%という最大の収益シェアを占めた。精密腫瘍学と遺伝子医療が治療経路に統合されるにつれ、ニッチな研究から主流の臨床応用への移行が進み、米国のパンゲノム・マルチ遺伝子パネル検査産業は着実に拡大している。病院、検査機関、統合医療システムでは、NGSベースのパネルを用いて臨床関連遺伝子数十~数百を単一ワークフローで解析する事例が増加しており、順次単一遺伝子検査の必要性を排除し診断時間を短縮している。さらに、臨床疾患負担が主要な成長要因であり続けている。遺伝性がん症候群は米国のがん発生率に大きく寄与しており、大腸がん症例の推定5~10%が遺伝的要因によるものとされる。例えばリンチ症候群の患者は、生涯で最大80%の大腸癌リスクと60%の子宮内膜癌リスクを有します。

欧州における汎ゲノム・多遺伝子パネル検査市場の動向

欧州の汎ゲノム・多遺伝子パネル検査産業は、精密医療が強力な制度的支援と広範な臨床導入を得るにつれ急速に拡大しています。主要な公衆衛生イニシアチブとインフラ投資が成長を牽引している。100万ゲノム(1+MG)イニシアチブは、ゲノム情報と臨床情報を扱う安全で連合型の欧州データ基盤構築を目指す。これに基づき、欧州ゲノムデータ基盤(GDI)は、プライバシー・倫理・各国規制基準を遵守しつつ、国境を越えたゲノムデータセットへのアクセスを促進する。同時に「ゲノム・オブ・ヨーロッパ」プロジェクトは、欧州各地域の集団から少なくとも10万ゲノムの解読を公約し、変異解釈と汎ゲノム・多遺伝子パネルの臨床的妥当性を向上させる参照データセットを創出する。2024年3月には大陸横断的な共同研究により12カ国300名の専門家が集結し、数千件の未解決希少疾患症例の遺伝的基盤を調査した。これらの取り組みは総合的に、多遺伝子検査の科学的根拠を強化し、欧州全域におけるより正確な集団特異的ゲノム診断を支援する。

英国ではゲノム医学サービス(GMS)を通じ、ゲノミクスが国民保健サービス(NHS)に組み込まれるにつれ、汎ゲノム・多遺伝子パネル検査産業が著しく強化された。NHS GMSは現在、遺伝性疾患およびがん(汎がんパネルを含む)向けの包括的な多遺伝子アッセイを提供している。これらの検査により複数の遺伝子を同時に解析でき、臨床医は臨床的に有用な変異を迅速に特定できる。次世代シーケンシング(NGS)がNHSゲノム検査センター全体に統合されたことで、検査の一貫性、結果報告時間の短縮、特に腫瘍学および希少疾患診断分野における臨床導入の拡大が実現している。

市場の成長を推進する上で、国家レベルの委託とインフラ支援が極めて重要であった。NHS全国ゲノム検査ディレクトリは、患者が利用可能で資金提供対象となるゲノム検査を定義し、技術的・臨床的進歩を反映するため定期的に更新される。2025年4月、NHSイングランドとNICEは共同でゲノム検査パスウェイを発表し、新規ゲノム検査の評価・優先順位付け・委託を効率化。開発者の不確実性を軽減し、新規マルチ遺伝子パネルの導入を加速させた。

フランスでは、ゲノム医療が国家保健戦略の基幹となる中、全ゲノム解析および多遺伝子パネル検査産業が着実に拡大している。政府主導の「フランス・ゲノム医療計画2025(PFMG2025)」は、希少疾患・遺伝性がんリスク・確定がん患者に対する高スループットゲノムシーケンシングを推進し、臨床現場における多遺伝子パネルの活用方法を変革している。この勢いを受け、より多くの診断検査機関が数十の臨床関連遺伝子を含む遺伝子パネルを提供し、診断の迅速化、治療の指針提供、患者にとって実用的な結果を得るまでの時間短縮を促進している。公的・民間双方の機関に共有シーケンシングおよびバイオインフォマティクス能力を提供する国家インフラネットワーク「フランス・ジェノミク」がこの成長に貢献している。

アジア太平洋地域における汎ゲノム・マルチ遺伝子パネル検査市場の動向

アジア太平洋地域の汎ゲノム・マルチ遺伝子パネル検査産業は、技術進歩の集積、臨床需要の高まり、国家レベルの支援施策により急速な成長を遂げている。次世代シーケンシング(NGS)の普及に伴い、マルチ遺伝子パネルは臨床・研究の両分野で活用され、診断・リスク評価・治療決定に資する包括的な遺伝的知見を提供している。シーケンシングコストの低下、医療支出の増加、バイオインフォマティクスと変異体解釈の進歩により、これらの検査の費用対効果と臨床的有用性が向上し、より広範な導入が可能となっている。これらの要因が相まって、地域の精密ゲノム検査エコシステムを強化し、公的・民間双方の関係者が提供サービスを拡大するよう促すことで、さらなる市場成長をもたらしている。中国、インド、日本の国家ゲノム計画が市場成長の主要な推進力である。中国では、BGIグループがDNBSEQシーケンシングプラットフォームを活用し、集団規模検査と臨床特化型パネル検査の両方を提供することで、精密腫瘍学と希少疾患診断を推進している。

日本のパンゲノムおよびマルチ遺伝子パネル検査産業は、臨床応用が急速に成熟する段階に入った。包括的ゲノムプロファイリング(CGP)と大規模遺伝性パネル検査は、現在、大学病院や民間診断検査機関において、実用的な変異の同定、標的がん治療の指針、複雑または未診断症例の診断支援のために日常的に使用されている。臨床検査室では腫瘍DNA/RNAパネル、全エクソームシーケンス(WES)、およびがん学・小児遺伝学・心血管遺伝学分野向けの焦点化生殖細胞パネルが活用されている。Foundation Medicine(FoundationOne)、SRL、BML、LSI Medience、イルミナ、サーモフィッシャーサイエンティフィック、MGIがこのエコシステムに主要な貢献者であり、シーケンシングプラットフォーム、診断アッセイ、試薬、バイオインフォマティクスパイプラインを提供している。これらの存在により、国内の検査能力が向上し、結果報告までの時間が短縮され、日常的な臨床ワークフローにおいて多遺伝子検査がより利用しやすくなった。

臨床ゲノミクスが研究環境から主流の医療へと移行する中、中国のパンゲノムおよび多遺伝子パネル検査市場は力強い拡大を見せている。腫瘍センター、希少疾患クリニック、母体胎児医学プログラムからの需要増加が、中国におけるパネルベース遺伝子検査の紹介を促進し、診断期間の短縮と実用的な所見の検出率向上をもたらしている。国家衛生健康委員会(NHC)のデータによると、2019年以降に公式登録された希少疾患症例は78万件を超え、この公衆衛生上の負担が広く認識されつつあることを示している。1,400万人以上を対象とした大規模人口調査では、全国的に予想外の高頻度で希少疾患が確認されている。2023年までに中国では約2,000万人が希少疾患の影響を受けると推定され、遺伝子・ゲノム検査は早期発見と長期的な疾患管理戦略においてますます重要性を増している。

ラテンアメリカにおける汎ゲノム・マルチ遺伝子パネル検査市場の動向

ラテンアメリカにおける汎ゲノム・マルチ遺伝子パネル検査産業は、がん発生率の増加、未診断の希少疾患患者の存在に対する認識の高まり、標的療法の普及拡大を背景に急速に拡大している。これにより検査機関は、単一遺伝子検査の順次実施から、単一分析で複数の実用的な結果を提供する広範なマルチ遺伝子パネル検査へと移行しつつある。地域全体で、保健当局と患者支援団体は希少疾患の負担を強調し、より良い診断経路を推進する取り組みを強化している。患者団体、臨床医、研究者、支援団体を結集するイニシアチブを含む地域協力は、ラテンアメリカ全域の希少疾患コミュニティにおける認知度向上、データ共有、遺伝子サービスへのアクセス強化に貢献している。

ブラジルにおけるパンゲノムおよび多遺伝子パネル検査産業は、次世代シーケンシングが研究中心の活動から日常的な臨床応用へと移行するにつれ、着実に拡大している。ブラジルでは推定1,300万人が希少疾患を抱えており、その多くは遺伝的要因に基づく。この推定値は、ブラジル保健省の希少疾患定義(10万人あたり65人未満の罹患率を希少疾患と分類)と一致する。世界で特定されている7,000以上の希少疾患のうち、約80%は遺伝性であり、通常は劣性遺伝パターンに従う遺伝性変異によって引き起こされる。これらの疾患は一般的に慢性的・進行性・障害を伴い、早期の分子診断がなされない場合、深刻な長期的な結果を招くことが多い。

中東・アフリカ地域におけるパンゲノムおよびマルチ遺伝子パネル検査市場の動向

中東・アフリカ地域のパンゲノムおよびマルチ遺伝子パネル検査産業は着実に成長している。湾岸地域と南アフリカの国立・民間病院ネットワークでは、マルチ遺伝子パネルと標的腫瘍プロファイリングを日常的な臨床ケアに統合する動きが加速している一方、主要な検査機関は増加する地域需要に対応するため、エクソームシーケンシングおよびパネルベースのサービスを拡大し続けている。イルミナ、サーモフィッシャーサイエンティフィック、ロシュ、BGI/MGIなどのグローバルシーケンシング技術プロバイダーが、同地域のゲノム検査能力の大半を支える中核プラットフォームと試薬を供給している。一方、地域の診断ネットワークや学術ゲノムセンターが、現地での検体処理、バイオインフォマティクス、臨床解釈を管理している。

サウジアラビアのパンゲノムおよびマルチ遺伝子パネル検査産業は、臨床ゲノミクスが孤立した研究環境から主要病院や基準検査機関における日常的な利用へと移行する中で拡大している。大学病院のゲノミクス部門、国立研究機関、そして拡大する官民パートナーシップが、シーケンシング能力の拡大、地域固有の変異キュレーションパイプラインの開発、臨床医や検査専門家の育成を通じて中心的な役割を果たしている。これらの取り組みは、南アフリカの独自の遺伝的多様性を組み込むことで、マルチ遺伝子パネルの精度と地域適合性を高めている。その結果、変異解釈の精度が向上し、臨床判断がより精密化。腫瘍学、希少疾患、遺伝性疾患治療の分野で、医師による多遺伝子・ゲノム検査の依頼に対する確信が強まっている。

主要汎ゲノム・多遺伝子パネル検査企業の洞察

汎ゲノム&多遺伝子パネル検査市場では、イノベーションと普及を牽引する主要企業が複数存在する。主要企業には、イルミナ社、サーモフィッシャーサイエンティフィック社、フルジェント・ジェネティクス社、アンブリー・ジェネティクス社(テンパス)、ジーンデックス社、ベイラー・ジェネティクス社、ナテラ社、カリス・ライフサイエンシズ社、ファウンデーション・メディシン社(ロシュ)、ガードアント・ヘルス社が含まれる。これらの企業は、血液学技術の進歩、継続的な製品革新の推進、地理的展開の拡大、市場プレゼンス強化のための戦略的提携形成に多額の投資を行っている。

主要な汎ゲノムおよびマルチ遺伝子パネル検査企業:

以下は汎ゲノムおよびマルチ遺伝子パネル検査市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Illumina, Inc.

- Thermo Fisher Scientific, Inc.

- Fulgent Genetics

- Ambry Genetics (Tempus)

- GeneDx

- Baylor Genetics

- Natera

- Caris Life Sciences

- Foundation Medicine, Inc. (Roche)

- Guardant Health

最近の動向

- 2025年11月、パラゴン・ジェノミクスは28の薬理遺伝子を対象としたCleanPlex薬理ゲノミクス(PGx)NGSパネルを導入。血液や唾液などの検体タイプから、主要シーケンシングプラットフォーム上で高多重・低エラーのワークフローを実現。

- 2025年9月、クエスト・ダイアグノスティックスは、17遺伝子+4つのHLA対立遺伝子を対象とした高度なPGx検査サービスを開始。遺伝子型、表現型予測、薬剤処方のための臨床判断支援(Coriell/InformedDNA経由)に関するレポートを提供。

- 2025年9月、イルミナはKRASバイオマーカー向けコンパニオン診断(CDx)開発のため、複数のグローバル製薬企業との提携を発表。TruSight Oncology包括的ゲノムプロファイリングプラットフォームを活用し、精密腫瘍学へのアクセス拡大を図る。

- 2025年7月、QIAGENはロングリードシーケンシング(例:PacBio)向けに最適化されたターゲットエンリッチメントアッセイセット「QIAseq xHYB Long Read Panels」を発売。これらのパネルは、ネイティブロングリード技術を用いて構造変異、反復配列拡張、HLA遺伝子座などの複雑なゲノム領域を高解像度で解析可能とする。提供品目には固定パネル(遺伝性がん、HLA)とカスタマイズ可能なフォーマットが含まれ、QIAGENのサンプル前処理およびバイオインフォマティクスパイプラインと統合されている。

- 2025年5月、Labcorpは固形腫瘍および血液悪性腫瘍向けの新たなNGSパネル(迅速AMLパネルや広範な汎血液パネルを含む)により、精密腫瘍学ポートフォリオを拡充。さらにOmniSeq INSIGHT検査をHRD(相同組換え欠損)検査に対応させ、標的がん治療や臨床試験の指針としての有用性を高めた。

- 2025年4月、ベイラー・ジェネティクスは革新的なRNAシーケンシング検査を導入。厳選された遺伝データ、専門家による解釈、AI駆動予測アルゴリズム基準を活用し、特定適格変異の検出精度を向上。全エクソーム/全ゲノムシーケンシング(WES/WGS)に追加された本技術は変異の再分類を目指し、迅速かつ実用的な診断・治療を実現する。

- 2025年2月、フルジェント・ジェネティクスは、次世代シーケンシング由来の遺伝情報を分析するフルジェントエクソームシステム内で使用される体外診断用医療機器ソフトウェア「FulgentExome」のEU CEマークを取得した。この承認により、フルジェントは欧州連合(EU)域内でエクソームシーケンシングサービスを提供可能となった。

グローバル汎ゲノムおよびマルチ遺伝子パネル検査市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供する。Grand View Researchは、本調査において、テスト、アプリケーション、エンドユース、地域に基づいてグローバルパンゲノム&マルチ遺伝子パネル検査市場レポートをセグメント化した:

- テスト別展望(収益、百万米ドル、2021年~2033年)

- 全ゲノム/全エクソームベースパネル

- 包括的遺伝性疾患パネル

- 腫瘍学マルチ遺伝子パネル

- 薬理ゲノミクス(PGx)パネル

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 腫瘍学

- 心臓病学および心筋症

- 神経学および神経遺伝学

- 希少・未診断遺伝性疾患

- 生殖キャリアスクリーニング

- 新生児・小児ゲノミクス

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 病院内遺伝子検査室

- 独立診断検査室

- 専門ゲノムセンター

- その他

- 地域別見通し(百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 汎ゲノム・マルチ遺伝子パネル検査市場:方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 検査

1.1.1.2 アプリケーションセグメント

1.1.1.3 エンドユースセグメント

1.2 地域範囲

1.3 推定値と予測期間

1.4 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. プライマリ調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 パンゲノム&マルチ遺伝子パネル検査市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 検査

2.3. アプリケーション概要

2.4. 最終用途概要

2.5. 競争環境概要

第3章 パンゲノムおよびマルチ遺伝子パネル検査市場の変数、動向、範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統展望

3.2.1. 親市場展望

3.2.2. 関連/補助市場展望

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 腫瘍学および精密医療における臨床導入

3.4.2. シーケンシングコストの低下と技術進歩

3.4.3. 遺伝性疾患の増加と患者数の拡大

3.5. 市場抑制要因分析

3.5.1. データ解釈の複雑性と熟練ゲノム専門家の不足

3.5.2. 規制上の課題、コンプライアンス負担、標準化の欠如

3.6. ポートの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 汎ゲノム・マルチ遺伝子パネル検査市場:検査推定値とトレンド分析

4.1 汎ゲノム・マルチ遺伝子パネル検査市場:検査動向分析

4.2 汎ゲノム/全エクソームベースパネル

4.2.1 市場収益推定値と予測(2021年~2033年、百万米ドル)

4.3. 包括的遺伝性疾患パネル

4.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

4.4. 腫瘍学マルチ遺伝子パネル

4.4.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.5. 薬理ゲノミクス(PGx)パネル

4.5.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章. パングノミック&マルチ遺伝子パネル検査市場:アプリケーション予測とトレンド分析

5.1. パングノミック&マルチ遺伝子パネル検査市場:アプリケーション動向分析

5.2. 腫瘍学

5.2.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3. 心臓病学および心筋症

5.3.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.4. 神経学および神経遺伝学

5.4.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.5. 希少疾患および未診断の遺伝性疾患

5.5.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.6. 生殖キャリアスクリーニング

5.6.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.7. 新生児・小児ゲノミクス

5.7.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章. パングノミクス及びマルチ遺伝子パネル検査市場:エンドユース別推定値とトレンド分析

6.1. パングノミクス及びマルチ遺伝子パネル検査市場:エンドユース別動向分析

6.2. 病院内遺伝子検査室

6.2.1. 市場収益推定値と予測、2021年~2033年 (百万米ドル)

6.3. 独立系診断検査室

6.3.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.4. 専門ゲノムセンター

6.4.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.5. その他

6.5.1. 市場収益予測と推計、2021年~2033年(百万米ドル)

第7章 汎ゲノム&マルチ遺伝子パネル検査市場:地域別事業分析

7.1. 地域別市場概要

7.2. 北米

7.2.1. 北米パンゲノムおよびマルチ遺伝子パネル検査市場規模予測(2021年~2033年、百万米ドル)

7.2.2. 米国

7.2.2.1. 米国パンゲノムおよびマルチ遺伝子パネル検査市場規模予測(2021年~2033年、百万米ドル)

7.2.2.2. 主要国の動向

7.2.2.3. 規制枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 競争シナリオ

7.2.3. カナダ

7.2.3.1. カナダにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.2.3.2. 主要国の動向

7.2.3.3. 規制の枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. 競争シナリオ

7.2.4. メキシコ

7.2.4.1. メキシコにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.2.4.2. 主要国の動向

7.2.4.3. 規制の枠組み

7.2.4.4. 償還シナリオ

7.2.4.5. 競争シナリオ

7.3. ヨーロッパ

7.3.1. ヨーロッパのパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリスにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.3.2.2. 主要国の動向

7.3.2.3. 規制枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 競争シナリオ

7.3.3. ドイツ

7.3.3.1. ドイツのパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.3.3.2. 主要国の動向

7.3.3.3. 規制枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. 競争シナリオ

7.3.4. スペイン

7.3.4.1. スペインのパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.3.4.2. 主要国の動向

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. 競争シナリオ

7.3.5. フランス

7.3.5.1. フランスにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.3.5.2. 主要国の動向

7.3.5.3. 規制の枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. 競争シナリオ

7.3.6. イタリア

7.3.6.1. イタリア全ゲノム・マルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.3.6.2. 主要国の動向

7.3.6.3. 規制枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. 競争シナリオ

7.3.7. デンマーク

7.3.7.1. デンマークにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.3.7.2. 主要国の動向

7.3.7.3. 規制の枠組み

7.3.7.4. 償還シナリオ

7.3.7.5. 競争シナリオ

7.3.8. スウェーデン

7.3.8.1. スウェーデン全ゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.3.8.2. 主要国の動向

7.3.8.3. 規制枠組み

7.3.8.4. 償還シナリオ

7.3.8.5. 競争シナリオ

7.3.9. ノルウェー

7.3.9.1. ノルウェーのパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.3.9.2. 主要国の動向

7.3.9.3. 規制枠組み

7.3.9.4. 償還シナリオ

7.3.9.5. 競争シナリオ

7.4. アジア太平洋

7.4.1. アジア太平洋地域におけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年 (百万米ドル)

7.4.2. 日本

7.4.2.1. 日本のパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年 (百万米ドル)

7.4.2.2. 主要国の動向

7.4.2.3. 規制枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 競争シナリオ

7.4.3. 中国

7.4.3.1. 中国におけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.4.3.2. 主要国の動向

7.4.3.3. 規制枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. 競争シナリオ

7.4.4. インド

7.4.4.1. インドにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争シナリオ

7.4.5. 韓国

7.4.5.1. 韓国における全ゲノム解析およびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. 競争シナリオ

7.4.6. タイ

7.4.6.1. タイ全ゲノム・マルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要国の動向

7.4.6.3. 規制枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. 競争シナリオ

7.4.7. オーストラリア

7.4.7.1. オーストラリア全ゲノム・マルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. 競争シナリオ

7.5. ラテンアメリカ

7.5.1. ラテンアメリカにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.5.2.2. 主要国の動向

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争シナリオ

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン全ゲノム解析およびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.5.3.2. 主要国の動向

7.5.3.3. 規制枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 競争シナリオ

7.6. 中東・アフリカ(MEA)

7.6.1. MEAパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ パングノミックおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争シナリオ

7.6.3. サウジアラビア

7.6.3.1. サウジアラビアにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 競争シナリオ

7.6.4. アラブ首長国連邦

7.6.4.1. UAE 汎ゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. 競争シナリオ

7.6.5. クウェート

7.6.5.1. クウェートのパンゲノムおよびマルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 競争シナリオ

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.2.1. 新製品発売

8.2.2. パートナーシップ

8.2.3. 買収

8.2.4. 共同研究

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析、2024年

8.4. 企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. Illumina, Inc.

8.5.1.1. 会社概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. サーモフィッシャーサイエンティフィック社

8.5.2.1. 会社概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. フルジェント・ジェネティクス

8.5.3.1. 会社概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. アンブリー・ジェネティクス(テンパス)

8.5.4.1. 会社概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. ジーンドックス

8.5.5.1. 会社概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. ベイラー・ジェネティクス

8.5.6.1. 会社概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的取り組み

8.5.7. ネーターラ

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的取り組み

8.5.8. カリス・ライフ・サイエンシズ

8.5.8.1. 会社概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. ファウンデーション・メディシン社(ロシュ)

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. ガーダント・ヘルス

8.5.10.1. 会社概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバル汎ゲノム&マルチ遺伝子パネル検査市場、2021年~2033年(百万米ドル)

表4 検査別グローバル汎ゲノム&マルチ遺伝子パネル検査市場、2021年~2033年 (百万米ドル)

表5 グローバル汎ゲノム・マルチ遺伝子パネル検査市場、用途別、2021-2033年 (百万米ドル)

表6 グローバル汎ゲノム・マルチ遺伝子パネル検査市場、最終用途別、2021-2033年 (百万米ドル)

表7 北米パンゲノムおよびマルチ遺伝子パネル検査市場、国別、2021年~2033年(百万米ドル)

表8 北米パンゲノムおよびマルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表9 北米パンゲノムおよびマルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表10 北米 汎ゲノム・マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国 汎ゲノム・マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表12 米国 汎ゲノム・マルチ遺伝子パネル検査市場、 用途別、2021年~2033年(百万米ドル)

表13 米国パンゲノム&マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表14 カナダパンゲノム&マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表15 カナダパンゲノム&マルチ遺伝子パネル検査市場、用途別、 2021 – 2033年(百万米ドル)

表16 カナダ パングノミック&マルチ遺伝子パネル検査市場、エンドユース別、2021 – 2033年(百万米ドル)

表17 メキシコ パングノミック&マルチ遺伝子パネル検査市場、検査別、2021 – 2033年(百万米ドル)

表18 メキシコ パングノミック&マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表19 メキシコ パングノミック&マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表20 欧州パンゲノム・マルチ遺伝子パネル検査市場、国別、2021年~2033年(百万米ドル)

表21 欧州パンゲノム・マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表22 欧州パンゲノム・マルチ遺伝子パネル検査市場、用途別、2021年~2033年 (百万米ドル)

表23 欧州パンゲノム・マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年 (百万米ドル)

表24 英国パンゲノム・マルチ遺伝子パネル検査市場、検査別、2021年~2033年 (百万米ドル)

表25 イギリス全ゲノム・マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表26 イギリス全ゲノム・マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年 (百万米ドル)

表27 ドイツのパンゲノムおよびマルチ遺伝子パネル検査市場、検査別、2021年~2033年 (百万米ドル)

表28 ドイツのパンゲノムおよびマルチ遺伝子パネル検査市場、用途別、2021年~2033年 (百万米ドル)

表29 ドイツのパンゲノムおよびマルチ遺伝子パネル検査市場、エンドユース別、2021年~2033年 (百万米ドル)

表30 フランスのパンゲノムおよびマルチ遺伝子パネル検査市場、検査別、2021年~2033年 (百万米ドル)

表31 フランス全ゲノム・マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表32 フランス全ゲノム・マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表33 イタリア全ゲノム・マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表34 イタリア全ゲノム・マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表35 イタリア全ゲノム・マルチ遺伝子パネル検査市場、 最終用途別、2021年~2033年(百万米ドル)

表36 スペインのパンゲノムおよびマルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表37 スペインのパンゲノムおよびマルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表38 スペイン パングノミック&マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表39 スウェーデン パングノミック&マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表40 スウェーデン全ゲノム・マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表41 スウェーデン全ゲノム・マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表42 ノルウェー パングノミック&マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表43 ノルウェー パングノミック&マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表44 ノルウェー パノゲノムおよびマルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表45 デンマーク パングノミック&マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表46 デンマーク パングノミック&マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表47 デンマーク パノゲノム&マルチ遺伝子パネル検査市場、エンドユース別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域 パノゲノム&マルチ遺伝子パネル検査市場、国別、2021年~2033年(百万米ドル)

表 49 アジア太平洋地域におけるパンゲノムおよびマルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表 50 アジア太平洋地域におけるパンゲノムおよびマルチ遺伝子パネル検査市場、用途別、2021年~2033年 (百万米ドル)

表51 アジア太平洋地域 パングノミック&マルチ遺伝子パネル検査市場、エンドユース別、2021年~2033年 (百万米ドル)

表52 日本 パングノミック&マルチ遺伝子パネル検査市場、検査別、2021年~2033年 (百万米ドル)

表53 日本のパンゲノムおよびマルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表54 日本のパンゲノムおよびマルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表55 中国パンゲノム・マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表56 中国パンゲノム・マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表57 中国パンゲノム・マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表58 インド パングノミック&マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表59 インド パングノミック&マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表60 インド パングノミック&マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表61 オーストラリア パングノミック&マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表62 オーストラリアのパンゲノムおよびマルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表63 オーストラリアのパンゲノムおよびマルチ遺伝子パネル検査市場、最終用途別、2021年~2033年 (百万米ドル)

表64 タイのパンゲノムおよびマルチ遺伝子パネル検査市場、検査別、2021年~2033年 (百万米ドル)

表65 タイのパンゲノムおよびマルチ遺伝子パネル検査市場、用途別、2021年~2033年 (百万米ドル)

表66 タイのパンゲノムおよびマルチ遺伝子パネル検査市場、エンドユース別、2021年~2033年 (百万米ドル)

表67 韓国のパンゲノムおよびマルチ遺伝子パネル検査市場、検査別、2021年~2033年 (百万米ドル)

表68 韓国 汎ゲノム・マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表69 韓国 汎ゲノム・マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ パングノミック&マルチ遺伝子パネル検査市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ パングノミック&マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ パングノミック&マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ パングノミック&マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表74 ブラジルにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表75 ブラジルにおけるパンゲノムおよびマルチ遺伝子パネル検査市場、用途別、2021年~2033年 (百万米ドル)

表76 ブラジルにおけるパンゲノム&マルチ遺伝子パネル検査市場、用途別、2021年~2033年 (百万米ドル)

表77 アルゼンチンにおけるパンゲノム&マルチ遺伝子パネル検査市場、検査別、2021年~2033年 (百万米ドル)

表78 アルゼンチン パノゲノム&マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表79 アルゼンチン パノゲノム&マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年 (百万米ドル)

表80 MEA地域におけるパンゲノム&マルチ遺伝子パネル検査市場、国別、2021年~2033年 (百万米ドル)

表81 MEA地域におけるパンゲノム&マルチ遺伝子パネル検査市場、検査別、2021年~2033年 (百万米ドル)

表82 MEA地域におけるパンゲノム&マルチ遺伝子パネル検査市場、 用途別、2021年~2033年(百万米ドル)

表83 MEAパンゲノム&マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表84 南アフリカパンゲノム&マルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表85 南アフリカ パングノミック&マルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表86 南アフリカ パングノミック&マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表87 サウジアラビアのパンゲノムおよびマルチ遺伝子パネル検査市場、検査別、2021年~2033年(百万米ドル)

表88 サウジアラビアのパンゲノムおよびマルチ遺伝子パネル検査市場、用途別、 2021 – 2033年(百万米ドル)

表89 サウジアラビア 汎ゲノム&マルチ遺伝子パネル検査市場、エンドユース別、2021 – 2033年(百万米ドル)

表90 アラブ首長国連邦 汎ゲノム&マルチ遺伝子パネル検査市場、 検査別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)のパンゲノムおよびマルチ遺伝子パネル検査市場、用途別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)のパンゲノムおよびマルチ遺伝子パネル検査市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェート全ゲノム・マルチ遺伝子パネル検査市場、検査別、2021年~2033年 (百万米ドル)

表94 クウェートにおけるパンゲノム・マルチ遺伝子パネル検査市場、用途別、2021年~2033年 (百万米ドル)

表95 クウェートにおけるパンゲノム・マルチ遺伝子パネル検査市場、最終用途別、2021年~2033年 (百万米ドル)

図一覧

図1 パングノミック&マルチ遺伝子パネル検査市場のセグメンテーション

図2 データ分析検査技術

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 プライマリ調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDバイオマーカーモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 セグメント概要-2

図15 競争環境概要

図16 市場動向と展望

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 パングノミック&マルチ遺伝子パネル検査市場 検査見通しの主なポイント

図20 パングノミック&マルチ遺伝子パネル検査市場:検査動向分析

図21 パングノミック/全エクソームベースパネル市場予測、2021-2033年(百万米ドル)

図22 包括的遺伝性疾患パネル市場予測、2021-2033年(百万米ドル)

図23 腫瘍学マルチ遺伝子パネル市場予測、2021-2033年(百万米ドル)

図24 薬理ゲノミクス(PGx)パネル市場予測、2021-2033年(百万米ドル)

図25 パングノミック&マルチ遺伝子パネル検査市場:アプリケーション展望の主なポイント

図26 パングノミック&マルチ遺伝子パネル検査市場:アプリケーション動向分析

図27 腫瘍学市場予測、2021年~2033年(百万米ドル)

図28 心臓病学・心筋症市場規模予測(2021年~2033年、百万米ドル)

図29 神経学・神経遺伝学市場規模予測(2021年~2033年、百万米ドル)

図30 希少・未診断遺伝性疾患市場予測、2021-2033年(百万米ドル)

図31 生殖キャリアスクリーニング市場予測、2021-2033年(百万米ドル)

図32 新生児・小児ゲノミクス市場予測、2021年~2033年(百万米ドル)

図33 パングノミクス・マルチ遺伝子パネル検査市場:エンドユース展望の主なポイント

図34 パングノミクス・マルチ遺伝子パネル検査市場:エンドユース動向分析

図35 病院内遺伝子検査室市場規模予測(2021年~2033年、百万米ドル)

図36 独立系診断検査室市場規模予測(2021年~2033年、百万米ドル)

図37 専門ゲノムセンター市場規模予測、2021年~2033年(百万米ドル)

図38 その他市場規模予測、2021年~2033年(百万米ドル)

図39 地域別市場:主要ポイント

図40 中東

図41 中東市場規模予測、2021年~2033年 (百万米ドル)

図42 サウジアラビア主要国動向

図43 サウジアラビア市場規模予測(2021-2033年、百万米ドル)

図44 UAE主要国動向

図45 UAE市場規模予測(2021-2033年、百万米ドル)

図46 クウェート主要国動向

図47 クウェート市場推定値と予測、2021年~2033年(百万米ドル)

図48 オマーン主要国動向

図49 オマーン市場推定値と予測、2021年~2033年(百万米ドル)

図50 カタール主要国動向

図51 カタール市場推定値と予測、2021年~2033年 (百万米ドル)

図52 中東その他の主要国動向

図53 中東その他の市場規模推計と予測、2021年~2033年(百万米ドル)

図54 市場差別化要因

図55 主要企業の市場シェア分析

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/