環境問題に対する意識の高まりから、持続可能な包装ソリューションの需要が高まり、市場規模が拡大しています。E コマースの急速な拡大とプラスチックの使用削減に関する政府政策により、企業はより持続可能な慣行への移行を進めており、この傾向は強い要因となっています。

他の企業も同様の代替品の採用を検討しているため、持続可能な包装の革新は市場に大きな影響を与えると予想されます。紙包装材業界は、技術とデザインの進化に伴い、今後も成長を続ける見通しです。

持続可能性への関心の再高まりと、効果的な包装ソリューションのニーズの高まりにより、紙包装は今後数年間で拡大が見込まれます。持続可能性を事業活動に取り入れることで、ブランドの評判が高まり、顧客ロイヤルティが強化され、その結果、紙包装ソリューションの需要が拡大すると予想されます。

紙包装材料市場の過去(2020 年から 2024 年)および将来(2025 年から 2035 年)の分析

紙包装材料市場は 2020 年から 2024 年にかけて 6.0% の成長率で成長し、2024 年末には 2,940 億米ドル に達すると予測されています。近い将来、紙包装材料市場の拡大を加速すると予想されるもう 1 つの重要な要因は、持続可能な包装ソリューションに対する消費者の嗜好の高まりです。

- 短期(2025年から2028年):紙包装材料市場は、生分解性素材や革新的なデザインを原動力として成長が見込まれます。さまざまな産業で環境配慮型の実践への移行が進み、持続可能な包装ソリューションの需要が引き続き増加しているため、食品および飲料セクターは、こうした進歩の恩恵を特に受けることが予想されます。

- 中期(2028 年から 2032 年): 消費者の意識の高まりと、環境に優しい包装に対する規制の支援により、市場は拡大すると予想されます。紙ベースの素材におけるイノベーションにより、製品ラインナップがさらに充実し、E コマースや小売業をはじめとするさまざまな分野での成長が促進されます。さらに、持続可能なソリューションに対する需要の高まりにより、企業は研究開発への投資を加速するでしょう。

- 長期(2032 年から 2035 年): 技術と持続可能性の継続的な進歩により、紙包装材料市場は活況を呈すると予想されます。柔軟性の高い包装ソリューションの需要の高まり、および食品や飲料を含むさまざまな産業における紙ベースの代替品の採用拡大により、新たなビジネスチャンスが生まれます。消費者のエコフレンドリーな製品への嗜好は、この傾向をさらに加速させ、企業は包装製品の革新と多様化を進めるでしょう。その結果、この市場は今後数年間で大幅な成長が見込まれています。

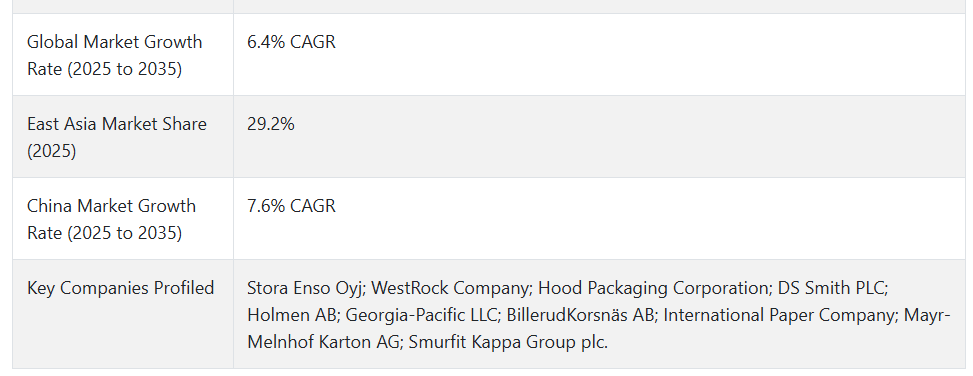

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR は、2025 年から 2035 年までの予測期間において、紙包装材料市場は CAGR 6.4% の成長が見込まれると予測しています。

市場動向

紙包装材料のグローバル販売を牽引する要因は何ですか?

「持続可能な包装ソリューションに対する消費者の需要の高まり」

環境問題への意識の高まりから、消費者は持続可能な包装オプションを好むようになり、紙包装材料の需要が大幅に増加しています。この変化は、消費者が環境への影響を最小限に抑える製品を積極的に求めるようになったことで特に顕著になっています。同時に、各国政府がプラスチックの使用に関する規制を強化する中、企業は消費者の期待に応えるため、紙ベースのソリューションを採用する傾向が強まっています。

この移行は、ブランドの評判を高めるだけでなく、企業の持続可能性の目標とも一致しており、市場の成長を推進しています。紙包装は、その汎用性により、食品、飲料、小売などさまざまな産業で使用できるため、市場範囲がさらに拡大し、好ましい包装材としての地位を固めています。

紙包装材料メーカーが直面する課題は何ですか?

「紙包装では重い商品を包装することが難しい」

紙包装は、輸送中に十分な保護機能を発揮できない場合があるため、重い商品に使用するには課題があります。この制限は、企業が製品の安全性を確保するためにプラスチックや金属などのより堅牢な素材を選択することになり、市場の成長を妨げる要因となる可能性があります。さらに、紙の製造における森林伐採や化学物質排出に関する厳しい環境規制も、この業界にとって大きな課題となっています。

これらの規制により、メーカーは製品の品質を維持しながら、持続可能な慣行を採用することが求められています。さらに、これらの制限に対処するためには、紙包装の設計におけるイノベーションが不可欠です。メーカーは、製品の持続可能性と機能性の向上に努めながら、これらの複雑な課題に対処しなければなりません。

国別インサイト

米国で紙包装材の採用率が高い理由

「持続可能な包装ソリューションを推進する厳格な規制が需要を牽引」

米国の市場規模は 2025 年に 760 億米ドルと推定されており、2035 年まで CAGR 5.9% で拡大すると予測されています。この市場は、2025 年から 2035 年にかけて 585 億米ドル の絶対的なビジネスチャンスを生み出すと予測されています。

米国では、持続可能な慣行の推進を目的とした厳格な政府規制により、紙包装材料の需要が大幅に増加しています。これらの規制は、企業に環境に優しい包装ソリューションの採用を促し、紙ベースの代替品の市場を牽引しています。この市場の成長により、食品の品質を維持し、保存期間を延長する効果的な包装ソリューションのニーズがさらに高まっています。

消費者の嗜好が持続可能な選択肢へと移行する中、企業は競争力を維持するためにイノベーションを迫られています。このような投資は、市場での存在感を高めるだけでなく、紙包装セクター全体の成長にも貢献しています。こうしたイノベーションは、多くの場合、より広範なサステナビリティ目標に沿って、包装材料のリサイクル可能性と生分解性の向上に重点を置いています。

中国が紙包装材料にとって魅力的な市場である理由

「急速な工業化と E コマースの成長が需要を後押し」

中国の市場は、2035年に867億米ドル、CAGR 7.6%に達すると予測されています。この市場は、2025年から2035年にかけて450億米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

中国は、急速な工業化とEコマースの活況に牽引され、紙包装材料にとって収益性の高い市場となっています。オンライン小売の拡大により、輸送中の製品の安全性を確保する効果的な包装ソリューションの需要が高まっています。それに伴い、同国ではサステナビリティへの関心が高まり、エコフレンドリーな包装ソリューションの需要が急増しています。

消費者の環境意識の高まりを受けて、企業はこうした嗜好に対応するために製品の改良を迫られています。これに対応するため、企業は、持続可能な慣行に準拠した高品質の紙包装を製造するための先進技術に投資しています。

これには、リサイクル性を高め、廃棄物を削減する設計や素材の革新が含まれます。プラスチックの使用削減を目的とした政府の取り組みも、紙ベースの代替品への移行をさらに後押ししています。この傾向は今後も続き、中国は世界の紙包装市場における地位をさらに固め、持続可能な包装ソリューションのリーダーとしての地位を確立すると予想されます。

カテゴリー別の洞察

どの製品種類セグメントが主導権を握ると予想されますか?

「液体包装用カートンが市場を支配すると予想されます」

液体包装用カートンの需要は、2025年から2035年にかけて年平均成長率6.0%で増加すると予測されています。液体包装用カートンは、リサイクル可能であり、飲料に広く使用されていることから、紙包装材料市場を牽引すると予想されています。

植物由来の代替品を含む包装飲料の消費の増加が、これらのカートンの需要を牽引しています。デザインと機能性の革新により、その魅力が高まり、メーカーに好まれる選択肢となっています。消費者の嗜好が持続可能な選択肢へと移行する中、液体包装セグメントは今後数年間で大幅な成長が見込まれています。

競争環境

自動車用フィルター市場の主要企業は、Stora Enso Oyj、WestRock Company、Hood Packaging Corporation、DS Smith PLC、Holmen AB、Georgia-Pacific LLC、BillerudKorsnäs AB、International Paper Company、Mayr-Melnhof Karton AG、Smurfit Kappa Group plc です。

各社は、革新的で持続可能な紙包装ソリューションの開発のために研究開発に投資しています。環境に優しい素材とカスタマイズされた製品に焦点を当てることで、消費者の進化するニーズに対応し、市場での競争優位性を維持することを目指しています。

- 2024年1月10日、Sappi は、2つの新しい機能性紙「Seal Light Gloss」と「Guard MH」を発表し、持続可能な包装ソリューションのポートフォリオをさらに拡大しました。ドイツのアルフェルト工場にあるバリアコーティングラインで製造されるこれらの革新的な紙は、化石由来の包装の代替品としてリサイクル可能であり、食品および非食品用途におけるプラスチックの使用削減に貢献します。

- 2023年1月26日、Cascades は、農産物部門向けに、リサイクル段ボールから作られた環境に優しいクローズドバスケットを発表しました。この持続可能な包装は、循環経済原則に準拠し、環境への影響を低減し、平らな輸送を可能にするため、輸送コストと保管要件を最小限に抑えます。

Fact.MR は、最近発表したレポートで、各地域における紙包装材料の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

紙包装材料のセグメント化

- 包装の種類別:

- 液体包装用カートン

- 紙袋および袋

- 段ボール箱

- 折りたたみ式箱およびケース

- その他

- 素材別:

- 段ボール

- クラフト紙

- 成形パルプ

- 特殊紙

- その他

- エンドユーザー別:

- 食品および飲料

- 医療

- 産業

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 包装の種類

- 素材

- 最終ユーザー

- 包装の種類別

- 液体包装用カートン

- 紙袋および袋

- 段ボール箱

- 折りたたみ箱およびケース

- その他

- 素材別

- 段ボール

- クラフト紙

- 成形パルプ

- 特殊紙

- その他

- 最終ユーザー別

- 食品および飲料

- 医療

- 産業

- その他

- 地域

- 30 カ国の包装の種類、素材、および最終ユーザー別の 2035 年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Stora Enso Oyj

- WestRock Company

- Hood Packaging Corporation

- DS Smith PLC

- Holmen AB

- Georgia-Pacific LLC

- BillerudKorsnäs AB

- International Paper Company

- Mayr-Melnhof Karton AG

- Smurfit Kappa Group plc

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/