主要市場動向とインサイト

- アジア太平洋地域は2024年に46.43%という最大の収益シェアでPEDOT-PSS導電性ポリマー市場を支配した。

- インドのPEDOT-PSS導電性ポリマー産業は、2025年から2033年にかけて13.0%という大幅なCAGRで成長すると予測される。

- 製品タイプ別では、OLEDグレードセグメントが2025年から2033年にかけて収益ベースで12.0%というかなりのCAGRで成長すると予測される。

- 用途別では、OLEDセグメントが2025年から2033年にかけて収益ベースで12.0%というかなりのCAGRで成長すると予測される。

市場規模と予測

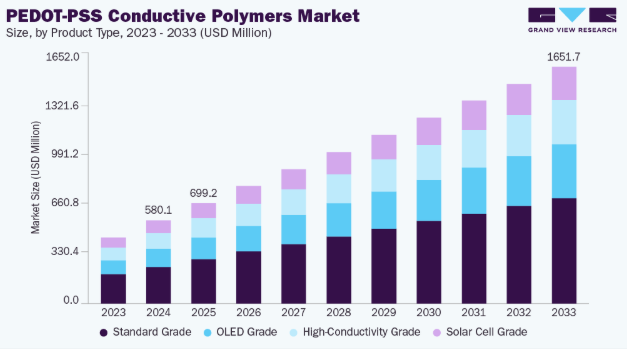

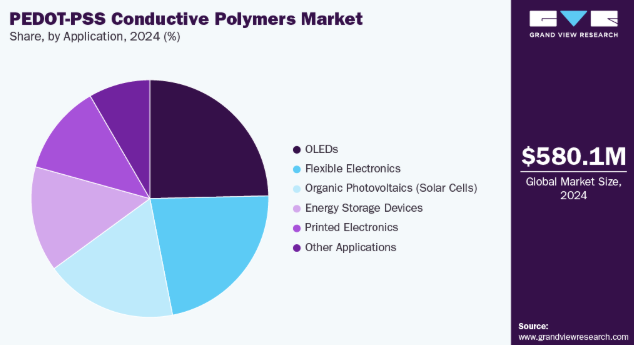

2024年市場規模:5億8010万米ドル

2033年予測市場規模:16億5170万米ドル

CAGR(2025-2033年):11.3%

- アジア太平洋地域:2024年における最大市場

脆い金属系導体を代替する能力により、より薄く耐久性の高いデバイスの実現と製造プロセスの簡素化を支援します。メーカーやOEMは硬質透明導体から溶液プロセス可能な材料へ移行しており、電気伝導性と機械的順応性、常温処理を兼ね備えるPEDOT-PSSが有力候補として浮上しています。

この傾向は、従来の金属酸化物が機械的に脆く、成膜コストが高い折り畳み式ディスプレイ、ウェアラブルセンサー、大面積プリント回路を優先する製品ロードマップによって推進されている。デバイスの形状が進化するにつれ、サプライヤーはロールツーロール製造向けに、フィルム形成性と互換性を向上させた特注グレードのPEDOT-PSSを提供するようになると予想される。

推進要因、機会、制約

主要な商業的推進要因は、PEDOT-PSSが安定した水性分散液として提供され、高い熱予算を必要とせずに多様な基板へ印刷、コーティング、またはインクジェット堆積が可能である点である。これによりプロトタイピングの高速化と組立ラインの設備投資削減が実現する。その調整可能な導電性と光学透明性により、企業は特定の用途で酸化インジウムスズ(ITO)の代替・補完が可能となり、PEDOT-PSSを電極層や電荷輸送層として機能させる多層構造の設計が実現する。この加工の柔軟性は製品チームの統合リスクを低減し、市場投入までの時間を短縮する。

ディスプレイ分野におけるPEDOT-PSSの進歩を、ソフトインターフェース・生体適合性・コンフォーマビリティが重要なバイオエレクトロニクスやエネルギーハーベスティングデバイスへ応用する大きな商業的機会が存在する。神経インターフェース、ウェアラブル健康モニター、フレキシブル熱電発電機向けの安定かつ高性能な薄膜を実証した最近の研究は、医療機器サプライヤーや電子機器ブランドがユーザーの快適性とデータ精度で差別化を図る道を開く。材料調合者とシステムインテグレーターの戦略的提携は、規制対象または性能が重要な用途向けにインクシステムを共同設計することで高付加価値マージンを獲得できる可能性がある。

商業規模での採用は、湿度による導電率ドリフト、長時間の電気的ストレス下での薄膜劣化、機械的疲労後の性能変動といった本質的な安定性問題によって制約されている。こうした信頼性懸念は、長寿命アプリケーションをターゲットとするメーカーにとって製品認定期間の長期化、保証リスクや現場故障リスクの増大を招く。これらの制約を克服するには、追加の配合化学技術、封止層、検証サイクルが必要となり、保守的な電子機器OEMにとって開発コストの増加とサプライチェーン認定の複雑化を招く。

市場特性

PEDOT-PSS導電性ポリマー市場の成長段階は高く、成長ペースは加速している。市場は統合が進み、主要プレイヤーが業界構造を支配している。ヘレウス、アグファ、オシラ、ナガセグループ、蘇州ヤクー科学有限公司などの主要企業が市場動向形成において重要な役割を担っている。これらの主導的プレーヤーは、進化する業界ニーズに対応するため、新製品・技術・アプリケーションを導入し、市場内でのイノベーションを牽引することが多い。

PEDOT-PSSの革新軌跡は現在、材料主導とプロセス主導の両面から進展しており、分子工学、後処理技術、複合材料戦略が並行して進歩し、導電性を大幅に向上させつつ環境耐性も改善している。標的後処理技術と相分離制御技術に関する最近の研究により、従来の問題であった導電性と安定性のトレードオフが解消され、熱電材料、生体電極、大面積印刷導体に適した新たな高性能グレードの実現が可能となった。

代替材料に関する現実的な見解では、単一の代替品ではなく競合セットが存在することが示されている:酸化インジウムスズ、銀ナノワイヤ、グラフェン、カーボンナノチューブ、金属メッシュはそれぞれ、導電性、透明性、機械的柔軟性、コストにおいて異なるトレードオフを提供する。多くの商業用途ではデバイスレベルで競合するが、より一般的な近未来の展開はハイブリッド化である。PEDOT-PSSを銀ナノワイヤや炭素系フィルムと組み合わせることで、フレキシブルディスプレイやウェアラブルセンサー向けに導電性・均一性・伸縮性のバランスを実現する。

製品タイプ別分析

標準グレードはPEDOT-PSS導電性ポリマー産業において売上高ベースで支配的であり、2024年の市場シェアは44.06%を占め、2025年から2033年にかけて年平均成長率(CAGR)11.5%で成長すると予測されている。PEDOT-PSS標準グレードは、迅速な試作や大面積コーティング向けに低複雑性で広範な互換性を備えたインクプラットフォームを提供するため、引き続き支持を集めている。導電性、フィルム成形性、水性安定性のバランスが取れているため、多様な基板上で予測可能な性能と高スループットのロールツーロールラインを必要とするOEMにとって第一選択肢となっている。サプライヤーは、統合サイクルの短縮とスケールアップ時のラインダウンタイム削減を目的に、これらのベースグレードを中心に粘度範囲と添加剤パッケージの最適化を進めている。

OLEDグレードセグメントは、予測期間を通じて12.0%という大幅なCAGRで成長すると見込まれている。OLEDグレードPEDOT-PSSは、高解像度ディスプレイにおける画素クロストーク防止のため、電気的均一性と制御された低面内導電性を実現するよう設計されており、画質忠実度を優先するディスプレイメーカーにとって不可欠である。化学組成とPEDOT/PSS比は、横方向リークを最小化しつつ一貫した正孔注入を実現するよう調整されているため、デバイスエンジニアは画素レベルの安定性と長期輝度均一性が重要仕様となる場合にOLEDグレード材料を選択する。

アプリケーションインサイト

OLEDは、アプリケーションセグメント全体においてPEDOT-PSS導電性ポリマー市場の収益を支配し、2024年には24.64%の市場シェアを占め、2025年から2033年にかけて12.0%のCAGRで成長すると予測されています。OLED製造においてPEDOT-PSSは主力ホール注入層・平滑化層として機能し、適切な配合・加工により駆動電圧の低減とデバイス寿命の向上を実現する。近年の統合トレンドでは、注入効率向上と界面劣化低減を図るハイブリッドHIL積層構造や改良型PEDOT-PSS配合が重視されており、歩留まり改善とエネルギー効率向上を目指すパネルメーカーにとって戦略的材料となっている。材料サプライヤーとOLED統合メーカー間の連携により、中期的な製品アップグレードに向けた段階的な性能ロードマップが構築されている。

フレキシブルエレクトロニクス分野は、予測期間を通じて11.7%という大幅なCAGRで拡大すると見込まれる。フレキシブルエレクトロニクスにおいてPEDOT-PSSが評価される理由は、その固有の機械的順応性と溶液プロセス適性にある。これにより、最小限の熱負荷で薄膜ポリマーフィルムやテキスタイル上に電極・配線を形成可能となる。後処理技術、可塑剤添加剤、複合材料配合の進歩により、伸縮性とサイクル寿命が大幅に改善され、ウェアラブル機器、フレキシブルセンサー、印刷型熱電素子など、コンフォーマルな接触とユーザー快適性が商業的差別化要因となる分野での採用が可能となった。これらの成長分野をターゲットとするサプライヤーにとって、材料からシステムまでの共同設計が最優先課題となっている。

地域別インサイト

アジア太平洋地域は2024年に46.43%の最大収益シェアでPEDOT-PSS導電性ポリマー市場を牽引し、予測期間中に11.7%という最速のCAGRで成長すると見込まれています。同地域の成長は供給主導型であり、フレキシブルディスプレイやセンサー向けの印刷エレクトロニクス製造・生産能力拡大で主導的立場にあるため、互換性のある導電性インクに対する強い需要牽引力が生まれています。印刷型OLEDおよびフレキシブルパネル生産能力への大規模投資により、現地の配合メーカーとグローバルサプライヤーは共同立地を進め、用途特化グレードの迅速な追随を実現。これにより民生用電子機器やIoTセンサー分野での商用化が加速している。結果として生じる規模の経済により単価が圧縮され、PEDOT-PSSの対応可能市場が拡大している。

中国におけるPEDOT-PSS導電性ポリマー市場では、国内パネルメーカーやファウンドリによる巨額の設備投資が牽引するディスプレイ・印刷エレクトロニクス供給チェーンの垂直統合が直近の成長要因であり、溶液処理可能な材料に対する大規模な内部需要を生み出している。数十億ドル規模のインクジェット印刷OLED工場の発表とパネル生産能力の継続的拡大により、現地OEMと材料サプライヤーは大規模な共同イノベーションが可能となり、開発サイクルを短縮し、ディスプレイおよびウェアラブル分野におけるPEDOT-PSSの迅速な採用を実現している。現地の物流・規制要件に対応できる新規参入企業は優位なポジションを獲得するだろう。

北米PEDOT-PSS導電性ポリマー市場動向

北米PEDOT-PSS導電性ポリマー産業の需要は、医療用ウェアラブルと産業用センサーの採用が融合する中で牽引されている。PEDOT-PSSの生体適合性と低温加工特性は、デバイスメーカーの統合リスクを低減する。センサーベースのデジタルヘルス機器に対する臨床的・規制的勢いは製品化サイクルを加速させ、印刷電極やソフトセンサーの商業化経路を創出している。同時に材料調合業者は医療グレードの検証要件を満たすインクシステムを調整しており、これによりティア1医療OEMの認証期間が短縮される。

米国PEDOT-PSS導電性ポリマー市場動向

米国における主要な商業的推進要因は、サプライチェーンの国内回帰と先進電子機器製造への的を絞った公的投資であり、これらが相まって新規インクや印刷プロセスの国内規模拡大障壁を低減している。半導体・電子機器イノベーション向け連邦プログラムと優遇措置は、パイロットラインや先進パッケージングへの設備投資を促進し、ロールツーロール製造や積層造形と互換性のある導電性インクシステムへの隣接需要を創出している。このため、大手OEMによる戦略的調達により、米国のインテグレーターはPEDOT-PSSなどの代替材料の認定をより積極的に行うようになっています。

欧州におけるPEDOT-PSS導電性ポリマー市場の動向

欧州の推進要因は政策主導です。循環型経済目標と産業戦略が、リサイクル可能性とライフサイクル影響の低減を実現する材料への調達・研究開発を導いており、PEDOT-PSSは一部の金属系導体にとって魅力的な代替材料として位置付けられています。欧州委員会の循環性推進と先端材料への投資は、自動車・産業用電子機器メーカーに、分解を簡素化し埋蔵炭素を低減する溶液処理可能な導電性ポリマーの評価を促している。材料管理とトレーサブルなサプライチェーンを実証できるサプライヤーは、入札プロセスで優位性を獲得するだろう。

主要PEDOT-PSS導電性ポリマー企業インサイト

PEDOT-PSS導電性ポリマー市場は競争が激しく、複数の主要企業が市場を支配している。主要企業にはヘレウス、アグファ、オシラ、ナガセグループ、蘇州ヤクー科学有限公司が含まれる。この市場は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴である。この分野の主要企業は、自社製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っている。

主要PEDOT-PSS導電性ポリマー企業:

以下はPEDOT-PSS導電性ポリマー市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- Heraeus

- Agfa

- Ossila

- Nagase Group

- Suzhou Yacoo Science Co., Ltd.

最近の動向

- 2025年9月、Syensqo社は先進的な使い捨て医療機器向けに設計された新規医療グレードAmodel PEDOT-PSS導電性ポリマー(PPA)を発表。ガラス繊維強化ポリマーは300℃を超える融点で高い耐熱性を発揮し、280℃までの温度で強度を維持するため、表面実装技術(SMT)組立や赤外線リフローなどの製造工程に最適である。

- 2025年7月、ロシア最大のポリマーメーカーであるSIBURは、独自技術を用いた高性能プラスチック「PEDOT-PSS導電性ポリマー(PPA)」の製造を開始した。このプラスチックは強度・安定性に優れ、過酷な環境にも耐えるため、食品・医薬品包装フィルム、自動車エンジン部品、電気部品、ポンプやコンプレッサーなどの産業機器に適している。

グローバルPEDOT-PSS導電性ポリマー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益および数量の成長を予測します。本調査では、Grand View ResearchはPEDOT-PSS導電性ポリマー市場レポートを製品タイプ、用途、地域に基づいてセグメント化しています:

- 製品タイプ別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- 高導電グレード

- 標準グレード

- OLEDグレード

- 太陽電池グレード

- 用途別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- フレキシブルエレクトロニクス

- 有機太陽電池(ソーラーセル)

- 有機EL(OLED)

- エネルギー貯蔵デバイス

- プリントエレクトロニクス

- その他用途

- 地域別見通し(数量、トン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場製品とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 PEDOT-PSS導電性ポリマー市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 浸透率と成長見通しマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩ロードマップ(2021年~2030年)

3.5. 持続可能性動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、USD/kg)

3.6.1. 価格に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合の激化

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章 PEDOT-PSS導電性ポリマー市場:製品タイプ別見通し・予測

4.1. PEDOT-PSS導電性ポリマー市場:製品タイプ別動向分析、2024年及び2033年

4.1.1. 高導電性グレード

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.2. 標準グレード

4.1.2.1. 市場規模予測(2021年~2033年) (百万米ドル) (トン)

4.1.3. OLEDグレード

4.1.3.1. 市場規模と予測、2021年~2033年 (百万米ドル) (トン)

4.1.4. 太陽電池グレード

4.1.4.1. 市場規模と予測、2021年~2033年 (百万米ドル) (トン)

第5章 PEDOT-PSS導電性ポリマー市場:用途別見通し・予測

5.1. PEDOT-PSS導電性ポリマー市場:用途別動向分析(2024年および2033年)

5.1.1. フレキシブルエレクトロニクス

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル) (トン)

5.1.2. 有機太陽電池(ソーラーセル)

5.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

5.1.3. OLED

5.1.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

5.1.4. エネルギー貯蔵デバイス

5.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.5. プリンテッドエレクトロニクス

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル) (トン)

5.1.6. その他の用途

5.1.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

第6章 PEDOT-PSS導電性ポリマー市場 地域別展望・予測

6.1. 地域別概況

6.2. PEDOT-PSS導電性ポリマー市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.2. 用途別市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.3.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4.3. 製品タイプ別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.4.5. ドイツ

6.4.5.1. 市場推定値と予測、2021年~2033年(百万米ドル) (トン)

6.4.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.8.2. 用途別市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.4.8.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.5.4.3. 製品タイプ別市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.5.5. インド

6.5.5.1. 市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.5.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.5.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.6.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.7.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.7.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.6. ラテンアメリカ

6.6.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.6.2. 用途別市場規模と予測、2021年~2033年(百万米ドル) (トン)

6.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021-2033年) (百万米ドル) (トン)

6.6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.5.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.7.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

第7章 競争環境

7.1. 主要市場参加者の最新動向と影響分析

7.2. ベンダー状況

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析および市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加者の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーキング

7.4.3.1. ヘレウス

7.4.3.2. アグファ

7.4.3.3. オシラ

7.4.3.4. 長瀬グループ

7.4.3.5. 蘇州ヤクー科学有限公司

表一覧

表1 略語一覧

表2 高導電グレード市場規模予測(2021-2033年)(百万米ドル)(トン)

表3 標準グレード市場規模予測(2021-2033年)(百万米ドル)(トン)

表4 OLEDグレード市場規模予測(2021-2033年)(百万米ドル)(トン)

表5 太陽電池グレード市場規模予測(2021-2033年)(百万米ドル)(トン)

表6 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

表7 フレキシブルエレクトロニクス市場規模予測(2021-2033年)(百万米ドル)(トン)

表8 有機太陽電池(ソーラーセル)市場規模予測(2021-2033年)(百万米ドル)(トン)

表9 OLED市場規模推計と予測、2021-2033年(百万米ドル)(トン)

表10 エネルギー貯蔵デバイス市場規模予測(2021-2033年)(百万米ドル)(トン)

表11 プリントエレクトロニクス市場規模予測(2021-2033年)(百万米ドル)(トン)

表12 その他の用途市場規模予測(2021-2033年)(百万米ドル)(トン)

表13 北米PEDOT-PSS導電性ポリマー市場予測(用途別、2021-2033年)(百万米ドル)(トン)

表14 北米PEDOT-PSS導電性ポリマー市場予測(製品別、2021-2033年)(百万米ドル)

(トン)

表15 米国PEDOT-PSS導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表16 米国PEDOT-PSS導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル) (トン)

表17 カナダにおけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表18 カナダにおけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表19 メキシコにおけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表20 メキシコにおけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表21 欧州におけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表22 欧州PEDOT-PSS導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表23 ドイツにおけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表24 ドイツにおけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル) (トン)

表25 イギリスにおけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表26 イギリスにおけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表27 フランスにおけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表28 フランスにおけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表29 イタリアにおけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表30 イタリアにおけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表31 スペインにおけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表32 スペインにおけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表33 アジア太平洋地域におけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表34 アジア太平洋地域におけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル) (トン)

表35 中国PEDOT-PSS導電性ポリマー市場予測:用途別、2021-2033年(百万米ドル)(トン)

表36 中国PEDOT-PSS導電性ポリマー市場予測:製品別、2021-2033年(百万米ドル)(トン)

表37 インドにおけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表38 インドのPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表39 日本のPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表40 日本のPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表41 韓国のPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年) (百万米ドル) (トン)

表42 韓国 PEDOT-PSS導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表43 ラテンアメリカ PEDOT-PSS導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表44 ラテンアメリカにおけるPEDOT-PSS導電性ポリマー市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(トン)

表45 ブラジルにおけるPEDOT-PSS導電性ポリマー市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(トン)

表46 ブラジルにおけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表47 アルゼンチンにおけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表 48 アルゼンチンの PEDOT-PSS 導電性ポリマー市場予測、製品別、2021 年~2033 年(百万米ドル) (トン)

表49 中東・アフリカ地域におけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表50 中東・アフリカ地域におけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル) (トン)

表51 サウジアラビアにおけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表52 サウジアラビアにおけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表53 アラブ首長国連邦(UAE)におけるPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表54 アラブ首長国連邦(UAE)におけるPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表55 南アフリカPEDOT-PSS導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表56 南アフリカPEDOT-PSS導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場製品と検証

図5 市場概況

図6 セグメント別見通し – 誘電体用途および製品タイプ

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポートの分析

図11 PESTEL分析

図12 PEDOT-PSS導電性ポリマー市場、製品タイプ別:主なポイント

図13 PEDOT-PSS導電性ポリマー市場、製品タイプ別:市場シェア、2024年及び2033年

図14 PEDOT-PSS導電性ポリマー市場、用途別:主なポイント

図15 PEDOT-PSS導電性ポリマー市場、用途別:市場シェア、2024年及び2033年

図16 PEDOT-PSS導電性ポリマー市場、地域別:主なポイント

図17 PEDOT-PSS導電性ポリマー市場、地域別:市場シェア、2024年及び2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/