ペプチドベースの治療薬の普及拡大

ペプチド合成市場における主要な需要要因の一つは、ペプチドベースの治療薬の普及拡大です。ペプチドは、高い特異性、低毒性、優れた生体適合性を兼ね備えた独自の特性を有しています。がん、糖尿病、肥満、心血管疾患など、さまざまな慢性疾患や生活習慣病の治療に最適な候補として注目されています。ペプチドの安定性、デリバリーシステム、免疫原性の低減に関する技術進歩により、FDA承認のペプチド医薬品が増加し、臨床試験が急増しています。

個人化医療と生物由来治療法への関心の高まりも、ペプチドを特徴とする医薬品パイプラインの拡大に寄与しています。これにより、高純度、カスタム、改変ペプチドの需要が大幅に増加し、研究規模と生産規模の両方の合成市場が成長しています。例えば、2025年2月、グランールズ・インディアはセン・ケミカルズAGを買収しました。この戦略的買収により、グランールズは糖尿病や肥満向けのGLP-1受容体アゴニストを含む急速に成長するペプチド療法市場に参入できます。この動きは、ペプチドベースの療法への関心の高まりと市場の強い成長ポテンシャルを浮き彫りにしています。その結果、医薬品開発におけるペプチドへの依存度の高まりが、グローバルなペプチド合成市場において持続的で加速する需要を生み出しています。

バイオテクノロジーと医薬品開発の進展

バイオテクノロジーと医薬品開発の急速な進展は、ペプチド合成市場における需要を大幅に加速しています。現代のペプチド合成技術、特に固相ペプチド合成(SPPS)は、より効率的に、高い純度で、低コストでペプチドを生産可能にしました。自動化、樹脂化学、カップリング試薬、精製技術におけるイノベーションは、製造時間を短縮し、スケーラビリティと一貫性を向上させ、研究や治療用途向けの複雑なまたは改変されたペプチドの生産を可能にしました。これらの技術的突破口は、精度と品質が重要なペプチドベースの医薬品を開発する製薬企業にとって特に価値があります。

さらに、パーソナライズド医療の台頭がカスタムペプチド合成の需要拡大を後押ししています。薬物開発が個々の患者プロファイルに最適化される中、研究者や臨床医は診断、標的療法、ワクチン設計においてカスタムペプチドにますます依存しています。例えば、2022年2月に『Signal Transduction and Targeted Therapy』に発表された研究では、ペプチド薬物開発における重要な進展が強調されました。この研究は、生産、改変、分析技術の進化がペプチドの治療可能性を向上させた点を強調しました。その結果、柔軟性、カスタマイズ、迅速な納期を提供するペプチド合成サービスプロバイダーは、臨床研究者や商業開発者からの需要が増加しており、バイオテクノロジーのイノベーションがこの市場における主要な成長要因としての重要性を強化しています。

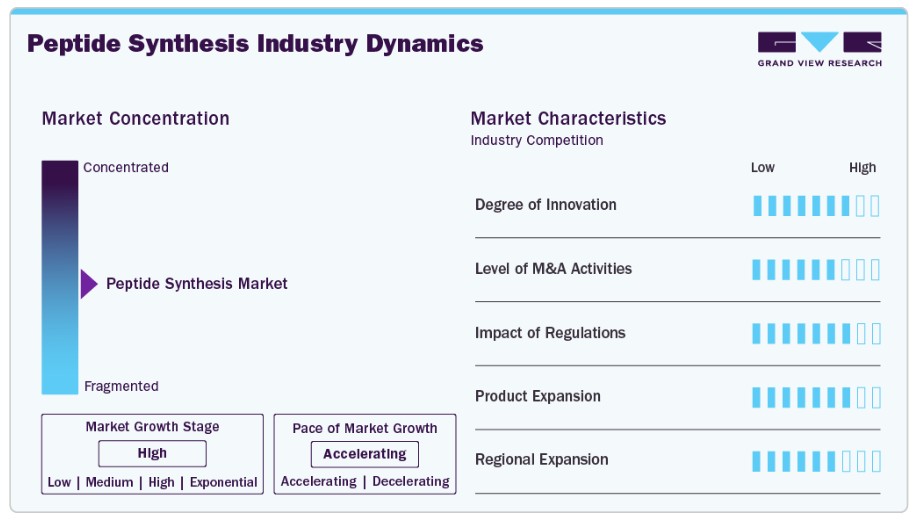

市場集中度と特徴

ペプチド合成業界のイノベーションの度合いは高く、合成技術と薬物送達技術の進歩により、より複雑で安定かつ効果的なペプチドベースの治療薬の開発が可能になっています。自動化固相合成や非天然アミノ酸の組み込みといったイノベーションは、生産効率を大幅に向上させ、合成可能なペプチドの幅を広げています。例えば、2024年11月、Asymchemは完全自動化されたペプチド医薬品生産を実現しました。同社は、高度なシミュレーション技術と実験的検証を活用して装置のスケールアップ課題に対応し、固相合成装置の設計を最終化し、攪拌パドルの構造的特性を定義しました。これらの継続的なイノベーションは、多様な疾患におけるペプチドの治療可能性を向上させ、高度でカスタマイズ可能な合成サービスの需要を増加させており、ペプチド合成市場の成長におけるイノベーションの中心的役割を強化しています。

ペプチド合成業界における合併・買収(M&A)の増加は、需要の拡大と市場統合の傾向を強く示しています。大手製薬会社やバイオテクノロジー企業は、医薬品開発パイプラインの強化、先進的な合成技術へのアクセス、製造能力の拡大を目的として、専門的なペプチド合成企業との買収や提携を積極的に進めています。例えば、2025年4月、Granules India Limitedはスイス拠点の契約開発製造組織(CDMO)であるSenn Chemicals AGの買収に成功しました。この戦略的買収により、グランルズはペプチド開発と製造能力を強化し、特に液体相ペプチド合成(LPPS)と固体相ペプチド合成(SPPS)分野で優位性を確立します。これらのM&A活動は、知的財産の確保、市場投入までの時間の短縮、がん治療、代謝疾患、パーソナライズド医療など成長分野での競争力強化を目的としています。

規制は、製品安全性と品質を確保しつつ、イノベーションと商業化に影響を与えることで、ペプチド合成業界の需要形成に二重の役割を果たしています。FDA、EMA、ICHは、ペプチド製造業者に対し、Good Manufacturing Practices(GMP)、高純度要件、堅固な品質管理への準拠を求め、これにより高度な合成技術と認証済み製造施設への需要が促進されています。この規制支援は、ペプチド医薬品開発への投資拡大を促し、カスタム合成、スケールアップ能力、規制対応可能なペプチドサプライヤーへの需要を増加させています。

製品拡大は、ペプチド合成業界の需要を牽引する主要因であり、企業は治療、診断、化粧品分野における多様なペプチドベース製品の開発を継続しています。ペプチドの革新は、治療可能な疾患の範囲と応用分野を拡大しています。例えば、2025年1月、研究者はメチルイミダゾリウムスルフィニルフッ化物塩を用いた迅速なペプチド合成法を提案しました。この手法は、エピメリゼーションやカラムクロマトグラフィーを必要とせずに、15分以内にアシルフルオロスルフィト中間体を効率的に生成し、ジペプチド収率40~94%を達成しました。ペプチド製品の多様化は新たな市場機会を開拓し、既存の製薬企業と新興のバイオテクノロジー企業双方にペプチド合成への大規模な投資を促し、市場成長を後押ししています。

地域展開は、アジア太平洋、ラテンアメリカ、中東などの新興市場で製薬・バイオテクノロジー産業が急速に成長する中、ペプチド合成業界の主要な需要ドライバーとなっています。これらの地域では、医療費の増加、慢性疾患の有病率の上昇、研究開発への投資拡大が、ペプチドベースの医薬品や診断薬の需要を後押ししています。さらに、政府の支援政策、規制枠組みの改善、先進的な製造施設の整備が、グローバルなペプチド合成企業をこれらの高成長市場への進出に誘引し、ペプチド合成の需要をさらに拡大しています。

製品動向

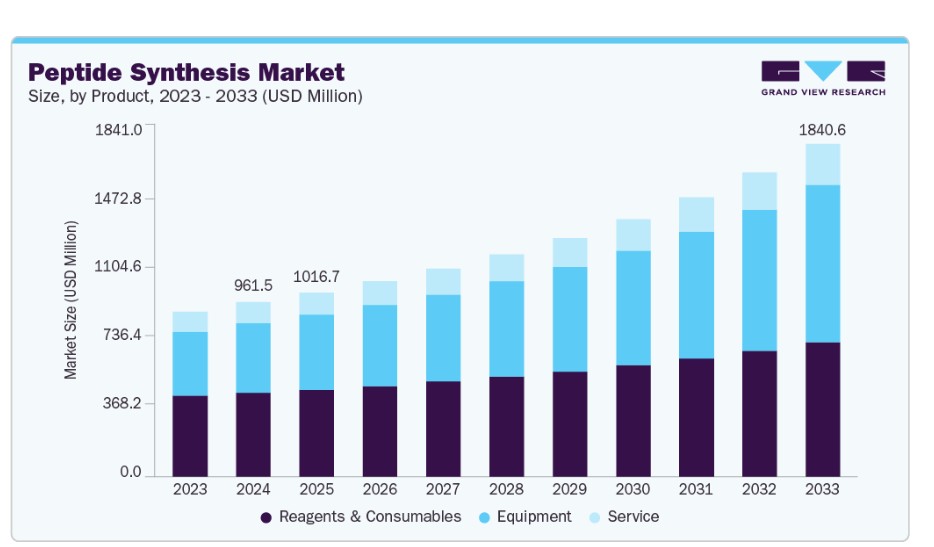

製品セグメントでは、2024年に売上高の47.97%を占める試薬と消耗品が市場を支配しています。これは、カスタマイズ性、柔軟性、幅広い製品ラインナップが要因です。これらの製品は、ペプチド合成の必須成分として、アミノ酸、カップリング試薬、樹脂、溶剤、保護基などとして不可欠です。これらの欠如はペプチド合成を不可能にするため、業界の重要な要素となっています。

機器セグメントは、予測期間中に高い年平均成長率(CAGR)を記録すると予想されています。これは、その拡張性と汎用性に起因しています。専門性のレベルや実験要件に応じて、機器は特定のニーズに合わせてカスタマイズ可能です。大量のペプチドを生産しつつ、生産量を制御する能力は、多様な応用分野におけるペプチドの需要増加に対応するため、機器セグメントの成長を後押ししています。

技術動向

技術セグメントの液体相ペプチド合成(LPPS)は、2024年に売上高シェア44.04%でペプチド合成市場を支配しました。この支配的地位は、効率性、拡張性、高純度・高品質、柔軟性、カスタマイズ性、コスト効率の良さによるものです。LPPSは不純物が少ない高品質なペプチドを生産し、反応条件を精密に制御可能です。これにより、他の合成方法に比べて優れた製品品質が実現され、最適な結果を求める研究者や製造業者から優先的に選択されています。例えば、2024年9月、Cambrexは新しい液体相ペプチド合成(LPPS)技術の開発を発表しました。この革新的なアプローチは、伝統的な医薬品有効成分(API)バッチ反応器と連続流システムを組み合わせ、専用の固相反応器を不要にしています。LPPS技術は、標準的な固相ペプチド合成プロセスと比較して溶剤の使用量と過剰な試薬の必要性を大幅に削減します。Cambrexは、ペプチドとタンパク質の結晶化に関する独自の技術を有しており、ペプチドとタンパク質の結晶形態を発見するためのスクリーニングプラットフォームを開発しています。これにより、製品品質と安定性を向上させつつ、時間のかかる準備クロマトグラフィーや凍結乾燥の必要性を削減できます。

ペプチド合成市場におけるハイブリッド技術セグメントは、技術革新とペプチド合成技術の汎用性により、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。ハイブリッドアプローチは、品質が最優先される製薬分野において重要な高純度・高収率のペプチド生産を可能にします。自動化と継続的なイノベーションにより、合成速度と性能が向上し、研究機関や産業において好まれる選択肢となっています。例えば、2025年4月、Sai Life Sciencesはインド・ハイデラバードの統合研究開発キャンパス内に専用のペプチド研究センターを設立しました。自動化、高度な液体ハンドリング、ロボット工学、ハイテクシステムを装備した同センターは、新規ペプチドベースの治療薬の開発において精度、スケーラビリティ、効率性を向上させます。これらの技術革新とペプチド研究開発への投資拡大は、ハイブリッド技術セグメントをペプチド合成市場における将来の成長の主要なドライバーとして位置付け、医薬品とバイオテクノロジー業界における高品質ペプチドの需要増加に対応しています。

アプリケーションインサイト

2024年に市場シェアの70.35%を占めた治療薬が市場を支配しています。治療薬アプリケーションセグメントは、代謝安定性、標的特異性、親和性の向上を提供するペプチド治療薬の需要により、著しい成長を遂げています。例えば、2023年12月、研究者は経口バイオアベイラビリティを有する小分子環状ペプチドの開発のための新規手法を導入しました。このアプローチは、コンビナトリアル合成、順次環化、およびワンポットペプチドアシル化を組み合わせることで、活性と透過性の同時評価を可能にしています。この進歩は、複雑で治療が困難な疾患を標的とする経口投与可能なペプチド医薬品の開発に向けた有望なアプローチを示しており、治療応用が市場成長を牽引する重要な役割を浮き彫りにしています。

ペプチド合成市場における診断応用セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。診断アッセイにおけるペプチドは、標的分子を正確に同定するための卓越した特異性と感度を示します。この精度は、治療決定に不可欠な情報を提供するため、極めて重要です。ペプチド合成の進展は、収量と量の向上をもたらし、診断分野での応用を拡大しています。例えば、2021年9月にBioMed Research Internationalに発表された包括的なレビューでは、ペプチド薬物発見の最近の進展が検討されました。この研究は、ペプチドベースの診断の進化を強調し、従来治療が困難だったタンパク質を標的とする可能性を指摘しました。診断用ペプチドの可用性と性能の向上は、業界におけるイノベーションと採用を促進しています。

最終用途の洞察

製薬会社とバイオテクノロジー企業が2024年に66.74%の売上シェアを占め、市場をリードしています。これらの企業は、薬物研究開発のための堅固なインフラ、専門知識、財務支援を確立しています。専門的な研究室、高度な人材、ペプチド合成用の先進的なツールを保有するこれらの企業は、治療可能性を有する新規ペプチドの発見において最前線に位置しています。イノベーションを優先することで、多様な医療条件に対応するペプチドベースの薬物の開発における業界リーダーとしての地位を維持することを目指しています。

ペプチド合成業界の最終用途セグメントにおける契約開発製造組織(CDMO)と契約研究組織(CRO)は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。CDMOsとCROsは、製薬会社、バイオテクノロジー企業、学術研究機関が医薬品開発や製造プロセスを実施するために必要な専門知識と施設を提供するサービスプロバイダーです。CDMOsとCROsの需要は、アウトソーシングされた契約業務を適切に処理できるため増加しています。これらの組織が提供するサービスの一つであるペプチド合成は、医薬品開発、製造、研究に携わる企業にとって価値あるものです。

地域別動向

北米のペプチド合成市場は、2024年に38.95%の最大の売上高シェアを占め、グローバル市場を支配しています。この優位性は、高度に発達した医薬品産業、先進的な技術、有利な規制環境、バイオ医薬品産業への重点的な取り組みに起因しています。例えば、2024年5月、ドナルドソン・カンパニーとポリペプチド・グループAGは、ペプチド製造の持続可能性を向上させるための生産規模の溶剤回収システムの開発に関する協業を発表しました。このシステムは、ポリペプチドのカリフォルニア州トーランスにある施設でパイロット試験を実施しており、特許取得済みの3段階技術を用いて、ペプチド精製に広く使用される溶剤であるアセトニトリルを回収・精製します。溶剤混合物から水分を除去することで、システムはアセトニトリルを再利用可能な純度レベルまでリサイクルし、溶剤の消費量と廃棄物発生量を大幅に削減しつつ、製品の高純度を維持しています。これにより、地域における需要がさらに拡大しています。

米国ペプチド合成市場動向

2024年、米国のペプチド合成市場は北米ペプチド合成市場を支配しました。同国における市場成長を後押しする主要因は複数存在します。糖尿病や肥満などの慢性疾患の増加が、ペプチドベースの治療薬の需要を牽引しています。個人化医療や高度な合成技術の研究開発への投資も、市場の成長に寄与しています。例えば、2024年7月、CordenPharmaは米国と欧州でのペプチド製造能力の拡大に向けた投資を発表しました。米国コロラド州の拠点における拡大計画には、新規大規模施設の建設と製造能力の増強が含まれ、GLP-1ペプチドの需要増加に対応する狙いです。これらの取り組みは、米国をペプチド合成市場におけるリーダーとしての地位を確立することを目的としています。

欧州ペプチド合成市場動向

欧州のペプチド合成市場は、予測期間中に成長が見込まれています。バイオ医薬品業界、研究機関、科学技術進歩に対する政府支援が、ペプチド合成の需要を後押ししています。例えば、2025年5月、アサヒカセイバイオプロセスアメリカ(AKBA)とペプチシステムズは、ペプチド製造の強化を目的とした独占的なグローバルパートナーシップを発表しました。AKBAは、スウェーデンのウプサラに本社を置くPeptiSystemsに、ペプチド処理用に最適化されたTHESYS ACS Ergo合成カラムを供給します。この提携は、AKBAのカラム技術とPeptiSystemsの革新的なフロースルー合成システムを組み合わせ、ペプチド製造プロセスを効率化することを目的とし、市場拡大をさらに促進します。

イギリスのペプチド合成業界は、研究開発活動への大規模な投資により、今後数年間で急速に成長すると予想されています。例えば、2023年9月、スイス・スタッドに本社を置くBiosynthは、イギリスを拠点とする合成ペプチドメーカーのPepceuticalsを買収しました。さらに、都市化進展、医療インフラの改善、製造セグメントの多様化などが、同国の需要を後押ししています。

ドイツのペプチド合成市場は2024年に大きな市場シェアを占めました。ドイツは国際的な医薬品市場で主要なプレイヤーであり、研究開発と製造が高度に発展しています。同国にはペプチドおよび関連技術に特化した大規模な医薬品産業が多数存在し、世界的なペプチド合成市場のリーダーとなっています。

アジア太平洋ペプチド合成市場動向

アジア太平洋地域のペプチド合成市場は、予測期間中に年平均成長率(CAGR)9.33%で最も急速な成長を記録すると予想されています。アジア太平洋地域の製造コストは、先進西欧諸国に比べて低コストです。このコスト優位性により、製薬企業はペプチドの合成をアウトソーシングすることで不要な経費を削減する手段として注目しており、地域内のCMO(受託製造業者)への需要が増加しています。例えば、2024年10月、Latham & Watkinsは、臨床段階のバイオ医薬品企業であるMetsera Inc.がAmneal Pharmaceuticalsとの戦略的提携に関する助言を行いました。この提携は、肥満と代謝疾患向けの次世代医薬品の開発と供給を目的としています。提携では、Metseraの超長時間作用型注射剤および経口栄養刺激ホルモンアナログ(GLP-1受容体アゴニストMET-097を含む)を活用します。MET-097は最近、第1相臨床試験で有望な結果を示しました。このような提携とコスト優位性は、市場成長をさらに加速し、アジア太平洋地域をペプチド合成の主要な拠点として確立すると予想されます。

中国ペプチド合成市場動向

中国のペプチド合成市場は、予測期間中に成長が見込まれています。中国企業は、ペプチドの合成とプロセス技術の向上に投資を大幅に増加させています。例えば、2025年1月、BioDuroは中国・上海張江ハイテクパークのキャンパス内に、完全自動化された固相ペプチド合成スケールアップ研究室を新設しました。この最先端施設には、固相ペプチド合成装置、切断システム、凍結乾燥装置が自動化されており、ペプチド合成のスケールアップを800 mmolまで支援します。この拡張により、BioDuroは効率的でスケーラブルなペプチド製造のグローバルな需要に対応する能力を強化し、ペプチド医薬品を世界中に供給することで市場成長を促進します。

日本ペプチド合成市場動向

日本ペプチド合成市場は、製薬研究の進展、バイオテクノロジーへの投資増加、慢性疾患や加齢関連疾患の治療に向けたペプチドベースの治療法への注目が高まることを背景に、予測期間中に著しい成長を遂げています。例えば、2023年5月、大塚化学株式会社と横河電機株式会社の合弁会社であるSynCrest Inc.は、ペプチドベースの治療薬向けの契約研究開発製造組織(CRDMO)サービスを開始しました。同社は、高度な連続流合成とインライン測定を活用し、医薬品開発のバリューチェーン全体にわたる統合的な支援を提供しています。同社の製造施設は、日本・徳島県の鳴門工場に所在し、高活性物質に対応したGMP準拠施設を備えています。GMP区域と非GMP区域を併設することで、多様な生産ニーズに対応可能な柔軟な生産システムを構築し、国内におけるペプチドの製造能力をさらに拡大しています。

MEAペプチド合成市場動向

MEAペプチド合成市場は、予測期間中に指数関数的に成長すると予想されています。この地域は、医療投資の増加、製薬製造能力の拡大、慢性疾患の有病率上昇、先進バイオテクノロジーの採用拡大により、著しい成長を遂げています。さらに、政府の支援策と規制枠組みの改善が、国内・国際企業によるMEAペプチド合成市場での存在感強化を後押ししています。

クウェートペプチド合成市場動向

クウェートのペプチド合成市場は、予測期間中に着実な成長が見込まれています。これは、バイオメディカル研究への注力、高度な治療法への需要増加、ライフサイエンス分野への投資を通じた経済多角化努力が背景にあります。

主要ペプチド合成企業動向

ペプチド合成市場は、堅固な製品ポートフォリオ、継続的なイノベーション、戦略的提携を通じて強固な市場ポジションを維持する複数の主要企業が形成しています。Thermo Fisher Scientific Inc.、Merck KGaA、GenScript、Bachem Holding AG、Biotageなどの主要企業は、製薬、バイオテクノロジー、学術研究分野向けに高度な合成技術、広範な応用ノウハウ、エンドツーエンドのサービスを提供することで、大きな市場シェアを確立しています。

Bachem Holding AG、PolyPeptide Group、GenScriptなどの企業は、治療用、診断用、研究用アプリケーション向けに高純度カスタムペプチドと契約開発製造(CDMO)サービスを提供する業界の先駆者です。これらの企業は、臨床用および商業生産向けのペプチド設計、合成、修飾、スケールアップを統合したソリューションを提供しています。これらの企業は、イノベーション、自動化、規制遵守への戦略的焦点を置くことで、ペプチドベースの医薬品、ワクチン、診断薬の開発における重要な推進役として位置付けられています。

Syngene International Limited、Puresynth Research Chemicals Pvt Ltd.、Creative Diagnostics、Lonzaなどの企業は、研究開発、自動化、ペプチドライブラリ技術への戦略的投資を通じて能力を拡大しています。これらの取り組みは、特に腫瘍学、代謝障害、感染症分野における複雑なペプチドや修飾ペプチドの需要増加に対応しています。

ペプチド合成市場は、確立された専門知識と新興イノベーションのダイナミックな融合を経験しています。戦略的な合併・買収(M&A)、バイオファーマ企業との提携、固相合成やハイブリッド合成手法の進展は、競争を激化させつつ、ペプチド生産の品質、スケーラビリティ、アクセス性を向上させています。パーソナライズド医療とペプチド療法が勢いを増す中、市場は品質、速度、規制遵守、コスト効率へのコミットメントに牽引され、この急速に変化する市場においてリーダーシップを定義する要因として継続的に作用していくでしょう。

主要なペプチド合成企業:

以下の企業は、ペプチド合成市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Thermo Fisher Scientific Inc.

- Merck KGaA

- GenScript

- Bachem Holding AG

- Biotage

- Creative Diagnostics

- PolyPeptide Group

- Syngene International Limited

- Puresynth Research Chemicals Pvt Ltd.

- Lonza

最近の動向

- 2025年5月、スイスを拠点とするペプチドとオリゴヌクレオチド製造のリーダー企業であるBachemは、グローバルネットワークにおける生産能力の拡大に向けた大規模な投資を発表しました。同社は、スイスのブブンドルフ、カリフォルニアのビスタ、イギリスのセントヘレンズの施設を強化し、ペプチドベースの治療薬に対する需要の増加に対応します。

- 2024年12月、ロンザは契約開発製造組織(CDMO)事業の戦略的再編を発表しました。同社は「One Lonza」戦略を導入し、事業運営を統合プラットフォーム(Integrated Biologics、Advanced Synthesis、Specialized Modalities)に統合します。この再編は、業務の効率化、顧客体験の向上、今後の成長支援を目的としています。

- 2023年6月、BiotageはGyros Protein Technologiesとの共同開発による自動化高スループットペプチド精製システム「Biotage PeptiPEC-96」を発売しました。このシステムは、GyrosのPurePep EasyClean(PEC)キャッチアンドリリース技術とBiotageのExtraheraワークステーションを統合し、最大96種類のペプチドを同時に精製可能です。従来の逆相高速液体クロマトグラフィー(RP-HPLC)と比較して、PeptiPEC-96は精製速度を75%向上させ、溶剤消費量を最大98%削減します。この技術革新は、ペプチド合成ワークフローのボトルネックを解消し、ペプチドベースの治療薬のスクリーニングと開発の効率化を促進します。

グローバルペプチド合成市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。Grand View Researchは、本調査のグローバルペプチド合成市場レポートを製品、技術、応用、最終用途、地域に基づいてセグメント化しています。

- 製品展望(売上高、百万米ドル、2021年~2033年)

- 機器

- ペプチド合成装置

- リヨフィライザー

- クロマトグラフィー装置

- その他

- 試薬・消耗品

- 樹脂

- アミノ酸

- カップリング試薬

- 染料・蛍光標識試薬

- その他

- サービス

- 機器

- 技術別見通し(売上高、百万米ドル、2021年~2033年)

- 固相ペプチド合成(SPPS)

- 液相ペプチド合成(LPPS)

- ハイブリッド技術

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 治療薬

- がん

- 代謝

- 心血管疾患

- 呼吸器

- 消化器(消化器疾患)

- 感染症

- 痛み

- 皮膚科

- 中枢神経系

- 腎臓

- その他

- 診断

- 研究

- 治療薬

- 最終用途別見通し(売上高、百万ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- CDMO・CRO

- 学術・研究機関

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 製品セグメント

1.2.2. 技術セグメント

1.2.3. アプリケーションセグメント

1.2.4. 最終用途セグメント

1.3. 情報分析

1.3.1. 市場形成とデータ可視化

1.4. データ検証と公開

1.5. 情報収集

1.5.1. プライマリリサーチ

1.6. 情報またはデータ分析

1.7. 市場形成と検証

1.8. 市場モデル

1.9. 総市場:CAGR 計算

1.10. 目的

第2章. 執行要約

2.1. 市場見通し

2.2. セグメント別概要

2.3. 競争環境の概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜

3.1.1. 親市場分析

3.1.2. 付帯市場分析

3.2. ペプチド合成市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 市場分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. SWOT分析(要因別:政治的・法的、経済的、技術的)

3.3.3. COVID-19影響分析

第4章. ペプチド合成市場:製品ビジネス分析

4.1. 製品セグメントダッシュボード

4.2. グローバルペプチド合成市場製品動向分析、2024年と2033年

4.3. グローバルペプチド合成市場規模とトレンド分析、製品別、2021年から2033年(百万ドル)

4.4. 機器

4.4.1. グローバル機器市場の見積もりおよび予測、2021年~2033年(百万ドル)

4.4.2. ペプチド合成装置

4.4.2.1. グローバルペプチド合成装置市場推定値と予測、2021年~2033年(百万ドル)

4.4.3. 凍結乾燥機

4.4.3.1. グローバル凍結乾燥機市場推定値と予測、2021年~2033年 (USD百万)

4.4.4. クロマトグラフィー装置

4.4.4.1. グローバルクロマトグラフィー装置市場規模と予測(2021年~2033年)(USD百万)

4.4.5. その他

4.4.5.1. グローバルその他市場規模と予測(2021年~2033年)(USD百万)

4.5. 試薬および消耗品

4.5.1. 試薬および消耗品市場売上高推計と予測、2018年~2030年(百万米ドル)

4.5.2. レジン

4.5.2.1. グローバルレジン市場推計と予測、2021年~2033年(百万米ドル)

4.5.3. アミノ酸

4.5.3.1. グローバルアミノ酸市場規模推計と予測、2021年~2033年(百万ドル)

4.5.4. 結合試薬

4.5.4.1. グローバル結合試薬市場規模推計と予測、2021年~2033年 (USD百万)

4.5.5. 染料および蛍光標識試薬

4.5.5.1. グローバル染料および蛍光標識試薬市場規模と予測、2021年~2033年(USD百万)

4.5.6. その他

4.5.6.1. グローバルその他市場規模と予測(2021年~2033年)(百万ドル)

4.6. サービス

4.6.1.1. グローバルサービス市場規模と予測(2021年~2033年)(百万ドル)

第5章. ペプチド合成市場:技術ビジネス分析

5.1. 技術セグメントダッシュボード

5.2. グローバルペプチド合成市場技術動向分析、2024年と2033年

5.3. グローバルペプチド合成市場規模とトレンド分析、技術別、2021年から2033年(百万ドル)

5.4. 固相ペプチド合成(SPPS)

5.4.1. グローバル固相ペプチド合成(SPPS)市場規模と予測(2021年~2033年)(百万米ドル)

5.5. 液体相ペプチド合成 (LPPS)

5.5.1. グローバル液体相ペプチド合成(LPPS)市場規模と予測、2021年~2033年(百万ドル)

5.6. ハイブリッド技術

5.6.1. グローバルハイブリッド技術市場規模と予測、2021年~2033年 (USD百万)

第6章. ペプチド合成市場:アプリケーション別ビジネス分析

6.1. アプリケーションセグメントダッシュボード

6.2. グローバルペプチド合成市場アプリケーション動向分析、2024年と2033年

6.3. グローバルペプチド合成市場規模とトレンド分析、アプリケーション別、2021年から2033年 (USD百万)

6.4. 治療薬

6.4.1. グローバル治療薬市場規模予測(2021年~2033年) (USD百万)

6.4.2. がん

6.4.2.1. グローバルがん市場規模予測(2021年~2033年) (USD百万)

6.4.3. 代謝

6.4.3.1. グローバル代謝市場規模と予測(2021年~2033年)(百万ドル)

6.4.4. 心血管疾患

6.4.4.1. グローバル心血管疾患市場規模と予測(2021年~2033年)(百万ドル)

6.4.5. 呼吸器

6.4.5.1. グローバル呼吸器市場規模と予測(2021年~2033年)(百万ドル)

6.4.6. GIT(消化器系疾患)

6.4.6.1. グローバルGIT(消化器系疾患)市場規模と予測(2021年~2033年)(百万ドル)

6.4.7. 感染症

6.4.7.1. グローバル感染症市場規模と予測(2021年~2033年)(百万ドル)

6.4.8. 痛み

6.4.8.1. グローバル痛み市場規模と予測(2021年~2033年)(百万ドル)

6.4.9. 皮膚科

6.4.9.1. グローバル皮膚科市場規模と予測(2021年~2033年)(百万米ドル)

6.4.10. CNS

6.4.10.1. グローバルCNS市場規模と予測(2021年~2033年)(百万米ドル)

6.4.11. 腎臓

6.4.11.1. グローバル腎臓市場規模予測(2021年~2033年)(百万ドル)

6.4.12. その他

6.4.12.1. グローバルその他市場規模予測(2021年~2033年)(百万ドル)

6.5. 診断

6.5.1. グローバル診断用ペプチド合成市場規模予測(2021年~2033年)(百万米ドル)

6.6. 研究

6.6.1. グローバル研究用ペプチド合成市場規模予測(2021年~2033年)(百万米ドル)

第7章. ペプチド合成市場:最終用途別ビジネス分析

7.1. 最終用途セグメントダッシュボード

7.2. グローバルペプチド合成市場最終用途動向分析、2024年と2033年

7.3. グローバルペプチド合成市場規模とトレンド分析、最終用途別、2021年から2033年(百万米ドル)

7.4. 製薬・バイオテクノロジー企業

7.4.1. グローバル製薬・バイオテクノロジー企業市場推定値と予測、2021年~2033年(百万ドル)

7.5. CDMO/CRO

7.5.1. グローバルCDMO/CRO市場推定値と予測、2021年~2033年 (百万ドル)

7.6. 学術研究機関

7.6.1. グローバル学術研究機関市場規模推計と予測(2021年~2033年)(百万ドル)

第8章. ペプチド合成市場:地域別市場規模推計とトレンド分析(製品、技術、用途、最終用途別)

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析、2024年および2033年

8.3. 北米

8.3.1. 北米市場推定値と予測 2021年から2033年(百万ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 対象疾患の有病率

8.3.2.3. 競争状況

8.3.2.4. 規制枠組み

8.3.2.5. 米国市場推定値と予測(2021年から2033年、USD百万)

8.3.3. カナダ

8.3.3.1. 主要な国別動向

8.3.3.2. 対象疾患の有病率

8.3.3.3. 競争状況

8.3.3.4. 規制枠組み

8.3.3.5. カナダ市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 対象疾患の有病率

8.3.4.3. 競争状況

8.3.4.4. 規制枠組み

8.3.4.5. メキシコ市場の見積もりおよび予測(2021年から2033年、USD百万)

8.4. ヨーロッパ

8.4.1. ヨーロッパ市場の見積もりおよび予測(2021年から2033年、USD百万)

8.4.2. イギリス

8.4.2.1. 主要国の動向

8.4.2.2. 対象疾患の有病率

8.4.2.3. 競争状況

8.4.2.4. 規制枠組み

8.4.2.5. イギリス市場の見積もりおよび予測 2021年から2033年(百万ドル)

8.4.3. ドイツ

8.4.3.1. 主要な国別動向

8.4.3.2. 対象疾患の有病率

8.4.3.3. 競争状況

8.4.3.4. 規制枠組み

8.4.3.5. ドイツ市場の見積もりおよび予測(2021年から2033年、USD百万)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 対象疾患の有病率

8.4.4.3. 競争状況

8.4.4.4. 規制枠組み

8.4.4.5. フランス市場の見積もりおよび予測 2021年から2033年(USD百万)

8.4.5. イタリア

8.4.5.1. 主要な国別動向

8.4.5.2. 対象疾患の有病率

8.4.5.3. 競争状況

8.4.5.4. 規制枠組み

8.4.5.5. イタリア市場の見積もりおよび予測 2021年から2033年(USD百万)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 対象疾患の有病率

8.4.6.3. 競争状況

8.4.6.4. 規制枠組み

8.4.6.5. スペイン市場の見積もりおよび予測(2021年から2033年まで、USD百万)

8.4.7. デンマーク

8.4.7.1. 主要な国別動向

8.4.7.2. 対象疾患の有病率

8.4.7.3. 競争状況

8.4.7.4. 規制枠組み

8.4.7.5. デンマーク市場の見積もりおよび予測 2021年から2033年(USD百万)

8.4.8. スウェーデン

8.4.8.1. 主要な国別動向

8.4.8.2. 対象疾患の有病率

8.4.8.3. 競争状況

8.4.8.4. 規制枠組み

8.4.8.5. スウェーデン市場の見積もりおよび予測 2021年から2033年(USD百万)

8.4.9. ノルウェー

8.4.9.1. 主要な国別動向

8.4.9.2. 対象疾患の有病率

8.4.9.3. 競争状況

8.4.9.4. 規制枠組み

8.4.9.5. ノルウェー市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要な国別動向

8.5.2.2. 対象疾患の有病率

8.5.2.3. 競争状況

8.5.2.4. 規制枠組み

8.5.2.5. 日本市場の見積もりおよび予測 2021年から2033年(米ドル百万)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 対象疾患の有病率

8.5.3.3. 競争状況

8.5.3.4. 規制枠組み

8.5.3.5. 中国市場の見積もりおよび予測 2021年から2033年(百万ドル)

8.5.4. インド

8.5.4.1. 主要な国別動向

8.5.4.2. 対象疾患の有病率

8.5.4.3. 競争状況

8.5.4.4. 規制枠組み

8.5.4.5. インド市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.5.5. オーストラリア

8.5.5.1. 主要な国別動向

8.5.5.2. 対象疾患の有病率

8.5.5.3. 競争状況

8.5.5.4. 規制枠組み

8.5.5.5. オーストラリア市場の見積もりおよび予測(2021年から2033年、USD百万)

8.5.6. 韓国

8.5.6.1. 主要な国別動向

8.5.6.2. 対象疾患の有病率

8.5.6.3. 競争状況

8.5.6.4. 規制枠組み

8.5.6.5. 韓国市場の見積もりおよび予測(2021年から2033年、USD百万)

8.5.7. タイ

8.5.7.1. 主要な国別動向

8.5.7.2. 対象疾患の有病率

8.5.7.3. 競争状況

8.5.7.4. 規制枠組み

8.5.7.5. タイ市場の見積もりおよび予測(2021年から2033年、百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ市場の見積もりおよび予測(2021年から2033年、百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要な国別動向

8.6.2.2. 対象疾患の有病率

8.6.2.3. 競争状況

8.6.2.4. 規制枠組み

8.6.2.5. ブラジル市場の見積もりおよび予測 2021年から2033年(USD百万)

8.6.3. アルゼンチン

8.6.3.1. 主要国の動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 競争状況

8.6.3.4. 規制枠組み

8.6.3.5. アルゼンチン市場の見積もりおよび予測 2021年から2033年(USD百万)

8.7. MEA

8.7.1. MEA市場の見積もりおよび予測 2021年から2033年(USD百万)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 対象疾患の有病率

8.7.2.3. 競争状況

8.7.2.4. 規制枠組み

8.7.2.5. 南アフリカ市場の見積もりおよび予測 2021年から2033年(百万ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要な国別動向

8.7.3.2. 対象疾患の有病率

8.7.3.3. 競争状況

8.7.3.4. 規制枠組み

8.7.3.5. サウジアラビア市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要な国別動向

8.7.4.2. 対象疾患の有病率

8.7.4.3. 競争状況

8.7.4.4. 規制枠組み

8.7.4.5. UAE市場推定値と予測(2021年から2033年、USD百万)

8.7.5. クウェート

8.7.5.1. 主要国の動向

8.7.5.2. 対象疾患の有病率

8.7.5.3. 競争状況

8.7.5.4. 規制枠組み

8.7.5.5. クウェート市場の見積もりおよび予測 2021年から2033年(百万ドル)

第9章 競争環境

9.1. 企業/競争分類

9.2. 戦略マッピング

9.3. 企業市場ポジション分析、2024年

9.4. 企業プロファイル/一覧

9.4.1. サーモフィッシャーサイエンティフィック株式会社

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 技術ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. メルクKGaA

9.4.2.1. 企業概要

9.4.2.2. 財務実績

9.4.2.3. 技術ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. GenScript

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 技術ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. バチェム・ホールディングAG

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 技術ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. バイオタージ

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 技術ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. クリエイティブ・ダイアグノスティクス

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 技術ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. ポリペプチド・グループ

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 技術ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. Syngene International Limited

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 技術ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. ピュアシンセ・リサーチ・ケミカルズ・プライベート・リミテッド

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 技術ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. ロンザ

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 技術ベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 規制枠組み

表4 グローバルペプチド合成市場、製品別、2021年~2033年(百万ドル)

表5 グローバルペプチド合成市場、技術別、2021年~2033年(百万ドル)

表6 グローバルペプチド合成市場、用途別、2021年~2033年(百万ドル)

表7 グローバルペプチド合成市場、最終用途別、2021年~2033年(百万ドル)

表8 グローバルペプチド合成市場、地域別、2021年~2033年(百万ドル)

表9 北米ペプチド合成市場、国別、2021年~2033年(百万ドル)

表10 北米ペプチド合成市場、製品別、2021年~2033年(百万ドル)

表11 北米ペプチド合成市場、 技術別、2021年~2033年(百万ドル)

表12 北米ペプチド合成市場、用途別、2021年~2033年(百万ドル)

表13 北米ペプチド合成市場、最終用途別、2021年~2033年(百万ドル)

表14 米国ペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表15 米国ペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表16 米国 ペプチド合成市場、用途別、2021年~2033年(百万ドル)

表17 米国ペプチド合成市場、最終用途別、2021年~2033年(百万ドル)

表18 カナダペプチド合成市場、製品別、2021年~2033年(百万ドル)

表19 カナダ ペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表20 カナダ ペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表21 カナダ ペプチド合成市場、最終用途別、2021年~2033年 (USD百万)

表22 メキシコ ペプチド合成市場、製品別、2021年~2033年(USD百万)

表23 メキシコ ペプチド合成市場、技術別、2021年~2033年(USD百万)

表24 メキシコ ペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表25 メキシコ ペプチド合成市場、最終用途別、2021年~2033年(百万米ドル)

表26 ヨーロッパ ペプチド合成市場、国別、2021年~2033年 (USD百万)

表27 ヨーロッパのペプチド合成市場、製品別、2021年~2033年(USD百万)

表28 ヨーロッパのペプチド合成市場、技術別、2021年~2033年(USD百万)

表29 ヨーロッパのペプチド合成市場、用途別、2021年 – 2033(百万米ドル)

表30 欧州ペプチド合成市場、最終用途別、2021年~2033年(百万米ドル)

表31 イギリスペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表32 イギリス ペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表33 イギリス ペプチド合成市場、用途別、2021年~2033年 (USD百万)

表34 イギリス ペプチド合成市場、最終用途別、2021年~2033年 (USD百万),

表35 ドイツ ペプチド合成市場、製品別、2021年~2033年 (USD百万)

表36 ドイツ ペプチド合成市場、技術別、2021年~2033年 (USD百万)

表37 ドイツのペプチド合成市場、用途別、2021年~2033年 (USD百万)

表38 ドイツのペプチド合成市場、最終用途別、2021年~2033年 (USD百万)

表39 フランス ペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表40 フランス ペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表41 フランス ペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表42 フランス ペプチド合成市場、最終用途別、2021年~2033年(百万米ドル)

表43 スペイン ペプチド合成市場、製品別、2021年~2033年 (USD百万)

表44 スペインのペプチド合成市場、技術別、2021年~2033年(USD百万)

表45 スペインのペプチド合成市場、用途別、2021年~2033年(USD百万)

表46 スペインのペプチド合成市場、最終用途別、2021年~2033年(百万米ドル)

表47 イタリアのペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表48 イタリアのペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表49 イタリアのペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表50 イタリアのペプチド合成市場、最終用途別、2021年~2033年(百万米ドル)

表51 デンマークのペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表52 デンマークのペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表53 デンマークのペプチド合成市場、用途別、2021年~2033年(百万ドル)

表54 デンマークのペプチド合成市場、最終用途別、2021年~2033年(百万ドル)

表55 ノルウェーのペプチド合成市場、製品別、2021年~2033年 (USD百万)

表56 ノルウェーのペプチド合成市場、技術別、2021年~2033年(USD百万)

表57 ノルウェーのペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表58 ノルウェーのペプチド合成市場、最終用途別、2021年~2033年(百万米ドル)

表59 スウェーデンのペプチド合成市場、製品別、2021年~2033年 (USD百万)

表60 スウェーデン ペプチド合成市場、技術別、2021年~2033年(USD百万)

表61 スウェーデン ペプチド合成市場、用途別、2021年~2033年(USD百万)

表62 スウェーデン ペプチド合成市場、最終用途別、2021年~2033年 (USD百万)

表63 アジア太平洋地域 ペプチド合成市場、国別、2021年~2033年 (USD百万)

表64 アジア太平洋地域 ペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域 ペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表66 アジア太平洋地域 ペプチド合成市場、用途別、2021年~2033年 (百万米ドル)

表67 アジア太平洋地域ペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表68 中国ペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表69 中国ペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表70 中国ペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表71 中国ペプチド合成市場、最終用途別、2021年~2033年(百万米ドル)

表72 日本のペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表73 日本のペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表74 日本のペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表75 日本のペプチド合成市場、最終用途別、2021年~2033年(百万米ドル)

表76 インドのペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表77 インドのペプチド合成市場、技術別、2021年~2033年(百万ドル)

表78 インドのペプチド合成市場、用途別、2021年~2033年(百万ドル)

表79 インドのペプチド合成市場、最終用途別、2021年~2033年(百万ドル)

表80 韓国のペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表81 韓国のペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表82 韓国のペプチド合成市場、用途別、2021年~2033年 (百万米ドル)

表83 韓国のペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表84 オーストラリアのペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表85 オーストラリアのペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表86 オーストラリアのペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表87 オーストラリアのペプチド合成市場、最終用途別、2021年~2033年 (USD百万)

表88 タイのペプチド合成市場、製品別、2021年~2033年(USD百万)

表89 タイのペプチド合成市場、技術別、2021年~2033年(USD百万)

表90 タイのペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表91 タイのペプチド合成市場、最終用途別、2021年~2033年 (USD百万)

表92 ラテンアメリカ ペプチド合成市場、国別、2021年~2033年(USD百万)

表93 ラテンアメリカ ペプチド合成市場、製品別、2021年~2033年(USD百万)

表94 ラテンアメリカ ペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表95 ラテンアメリカ ペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表96 ラテンアメリカ ペプチド合成市場、最終用途別、2021年~2033年 (百万米ドル)、

表97 ブラジル ペプチド合成市場、製品別、2021年~2033年(百万米ドル)

表98 ブラジル ペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表99 ブラジル ペプチド合成市場、用途別、2021年~2033年(百万ドル)

表100 ブラジル ペプチド合成市場、最終用途別、2021年~2033年(百万ドル)

表101 アルゼンチン ペプチド合成市場、製品別、2021年~2033年 (USD百万)

表102 アルゼンチン ペプチド合成市場、技術別、2021年~2033年 (USD百万),

表103 アルゼンチン ペプチド合成市場、用途別、2021年~2033年 (USD百万)

表104 アルゼンチン ペプチド合成市場、用途別、2021年~2033年 (USD百万)

表105 MEA ペプチド合成市場、国別、2021年~2033年 (USD百万)

表106 MEAペプチド合成市場、製品別、2021年~2033年(百万ドル)

表107 MEAペプチド合成市場、技術別、2021年~2033年(百万ドル)

表108 MEAペプチド合成市場、用途別、2021年~2033年 (USD百万)

表109 MEAペプチド合成市場、最終用途別、2021年~2033年(USD百万)、

表110 南アフリカペプチド合成市場、製品別、2021年~2033年(USD百万)

表111 南アフリカペプチド合成市場、 技術別、2021年~2033年(百万米ドル)

表112 南アフリカ ペプチド合成市場、用途別、2021年~2033年 (米ドル百万)

表113 南アフリカ ペプチド合成市場、最終用途別、2021年~2033年(米ドル百万)

表114 アラブ首長国連邦(UAE)ペプチド合成市場、製品別、2021年~2033年(米ドル百万)

表115 アラブ首長国連邦(UAE)のペプチド合成市場、技術別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦(UAE)のペプチド合成市場、用途別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)のペプチド合成市場、最終用途別、2021年~2033年 (USD百万)

表118 サウジアラビアのペプチド合成市場、製品別、2021年~2033年 (USD百万),

表119 サウジアラビアのペプチド合成市場、技術別、2021年~2033年 (USD百万)、

表120 サウジアラビアのペプチド合成市場、用途別、2021年~2033年 (USD百万)

表121 サウジアラビアのペプチド合成市場、最終用途別、2021年~2033年 (USD百万)

表122 クウェート ペプチド合成市場、製品別、2021年~2033年(米ドル百万)

表123 クウェート ペプチド合成市場、技術別、2021年~2033年(米ドル百万)

表124 クウェート ペプチド合成市場、用途別、2021年~2033年 (百万米ドル)

表125 クウェートペプチド合成市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 ペプチド合成市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場調査プロセス

図7 情報収集

図8 主要な調査

図9 市場概要

図10 セグメント概要

図11 競争環境概要

図12 ペプチド合成市場:製品展望の主要なポイント

図13 ペプチド合成市場:製品動向分析

図14 グローバル機器市場、2021年~2033年(百万米ドル)

図15 グローバル試薬・消耗品市場、2021年~2033年(百万ドル)

図16 グローバルサービス市場、2021年~2033年(百万ドル)

図17 ペプチド合成市場:技術動向と主要なポイント

図18 ペプチド合成市場:技術動向分析

図19 グローバル固相ペプチド合成(SPPS)市場、2021年~2033年(百万ドル)

図20 グローバル液体相ペプチド合成(LPPS)市場、2021年~2033年(百万ドル)

図21 グローバルハイブリッド技術市場、2021年~2033年(百万ドル)

図22 ペプチド合成市場:応用動向と主要なポイント

図23 ペプチド合成市場:応用動向分析

図24 グローバル治療薬市場、2021年~2033年(百万米ドル)

図25 グローバル診断市場、2021年~2033年(百万米ドル)

図26 グローバル研究応用市場、2021年~2033年(百万米ドル)

図27 ペプチド合成市場:最終用途見通しと主要なポイント

図28 ペプチド合成市場:最終用途動向分析

図29 グローバル製薬・バイオテクノロジー企業市場、2021年~2033年(百万ドル)

図30 グローバルCDMO・CRO市場、2021年~2033年(百万ドル)

図31 グローバル学術・研究機関市場、2021年~2033年 (USD百万)

図32 地域別市場:主要なポイント

図33 地域別市場:主要なポイント

図34 北米ペプチド合成市場の見積もりおよび予測、2021年~2033年(USD百万)

図35 主要国動向

図36 米国ペプチド合成市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図37 主要国動向

図38 カナダペプチド合成市場の見積もりおよび予測、2021年~2033年 (USD百万)

図39 主要国動向

図40 メキシコ ペプチド合成市場規模と予測(2021年~2033年)(USD百万)

図41 主要国動向

図42 欧州 ペプチド合成市場規模と予測(2021年~2033年) (USD百万)

図43 主要国動向

図44 ドイツのペプチド合成市場規模と予測(2021年~2033年)(USD百万)

図45 主要国動向

図46 イギリスのペプチド合成市場規模と予測(2021年~2033年)(USD百万)

図47 主要国の動向

図48 フランス ペプチド合成市場規模予測(2021年~2033年)(百万ドル)

図49 主要国の動向

図50 イタリア ペプチド合成市場規模予測(2021年~2033年)(百万ドル)

図51 主要国の動向

図52 スペインのペプチド合成市場規模予測(2021年~2033年、百万ドル)

図53 市場シナリオ

図54 主要国の動向

図55 デンマーク ペプチド合成市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図56 規制枠組み

図57 主要国の動向

図58 ノルウェー ペプチド合成市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図59 規制枠組み

図60 主要国の動向

図61 スウェーデン ペプチド合成市場の見積もりおよび予測(2021~2033年、USD百万)

図62 規制枠組み

図63 アジア太平洋地域 ペプチド合成市場の見積もりおよび予測(2021~2033年、USD百万)

図64 主要国の動向

図65 日本のペプチド合成市場の見積もりおよび予測、2021年~2033年(USD百万)

図66 主要国の動向

図67 中国のペプチド合成市場の見積もりおよび予測、2021年~2033年 (百万ドル)

図68 主要国の動向

図69 インドのペプチド合成市場規模と予測(2021年~2033年)(百万ドル)

図70 主要国の動向

図71 オーストラリアのペプチド合成市場規模と予測(2021年~2033年)(百万ドル)

図72 主要国動向

図73 タイ ペプチド合成市場規模と予測(2021年~2033年)(百万米ドル)

図 74 主要国動向

図75 韓国 ペプチド合成市場規模推計と予測(2021年~2033年、百万米ドル)

図76 ラテンアメリカ ペプチド合成市場規模推計と予測(2021年~2033年、百万米ドル)

図77 主要国動向

図78 ブラジル ペプチド合成市場規模予測(2021年~2033年、百万ドル)

図79 主要国動向

図80 アルゼンチン ペプチド合成市場規模予測(2021年~2033年、百万ドル)

図81 MEAペプチド合成市場規模予測(2021年~2033年、百万ドル)

図82 主要国動向

図83 南アフリカペプチド合成市場規模予測(2021年~2033年) (USD百万)

図84 主要国の動向

図85 サウジアラビア ペプチド合成市場の見積もりおよび予測、2021年~2033年(USD百万)

図86 主要国の動向

図87 アラブ首長国連邦(UAE) ペプチド合成市場の見積もりおよび予測、2021年~2033年(USD百万)

図88 主要国の動向

図89 クウェート ペプチド合成市場規模予測(2021年~2033年)(百万ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/