市場の集中度と特性

個別化医療市場は、ゲノミクス、バイオインフォマティクス、AI駆動型診断技術の急速な進歩に支えられ、高い革新性を示している。イルミナやジェネレックスなどの企業は、シーケンシングと予測分析の能力を継続的に拡大している。がん治療や希少疾患分野における標的治療薬と精密診断への需要増加が、さらなる革新を促進している。テクノロジー企業と医療企業間の戦略的提携は、個別化医療の提供を強化している。この継続的な革新は差別化を促進する一方、プレイヤー間の競争を激化させている。

多額の資本要件、データ統合の複雑さ、規制当局の承認は、個別化医療市場への参入障壁となっている。ゲノム検査ラボや遠隔医療インフラの構築には、専門的な人材と先進技術が求められる。さらに、遺伝子マーカーやアルゴリズムに関する知的財産保護は、新規参入者に法的ハードルを設けている。GEヘルスケアやIBMなどの大手企業は規模の経済と確立された信頼を享受しており、中小企業の市場参入を困難にしている。こうした障壁が既存企業の優位性を維持し、市場の飽和を抑制している。

規制は、特に遺伝子検査、DTC診断、医薬品パーソナライゼーションにおいて強い影響力を持つ。FDAやEMAなどの機関はバイオマーカーの厳格な検証とデータ完全性を要求し、市場投入までの時間を遅延させる。米国や EU などの地域では、HIPAA や GDPR などのプライバシー関連法により、コンプライアンスの複雑さがさらに増しています。規制は患者の安全と標準化を促進する一方で、運用コストも増加させます。アボットや QIAGEN など、規制に関する豊富な経験を持つ企業は、コンプライアンス面での優位性を獲得しています。

従来の治療法、一般的な診断、画一的な治療が依然として広く使用されているため、製品の代替リスクは中程度です。しかし、個別化医療は、より優れた有効性と副作用の低減により、従来の代替療法の魅力を低下させています。市販サプリメントや一般的な食事療法は、健康と栄養に関する個別化された計画に取って代わる可能性があります。診断分野では、コストの懸念から、一般的な検査サービスが、難解な検査やゲノム検査に一時的に取って代わる可能性があります。しかし、成果が向上し、コストが低下するにつれて、長期的には代替品の存在意義は薄れていきます。

この市場は、特に精密医療の需要が高まっている新興地域において、世界的な拡大の可能性を強く示しています。アジア太平洋地域とラテンアメリカでは、デジタルヘルスインフラの改善を背景に、ゲノム医療と遠隔医療の導入が拡大している。バイオジェンやダナハーなどの企業は、パートナーシップや現地化研究開発を通じてこれらの地域への積極的な進出を進めている。中東・アフリカ地域でも官民連携やモバイル診断を通じた成長が顕著である。未開拓かつ高成長地域への参入には、地理的多様化が重要な戦略となりつつある。

製品インサイト

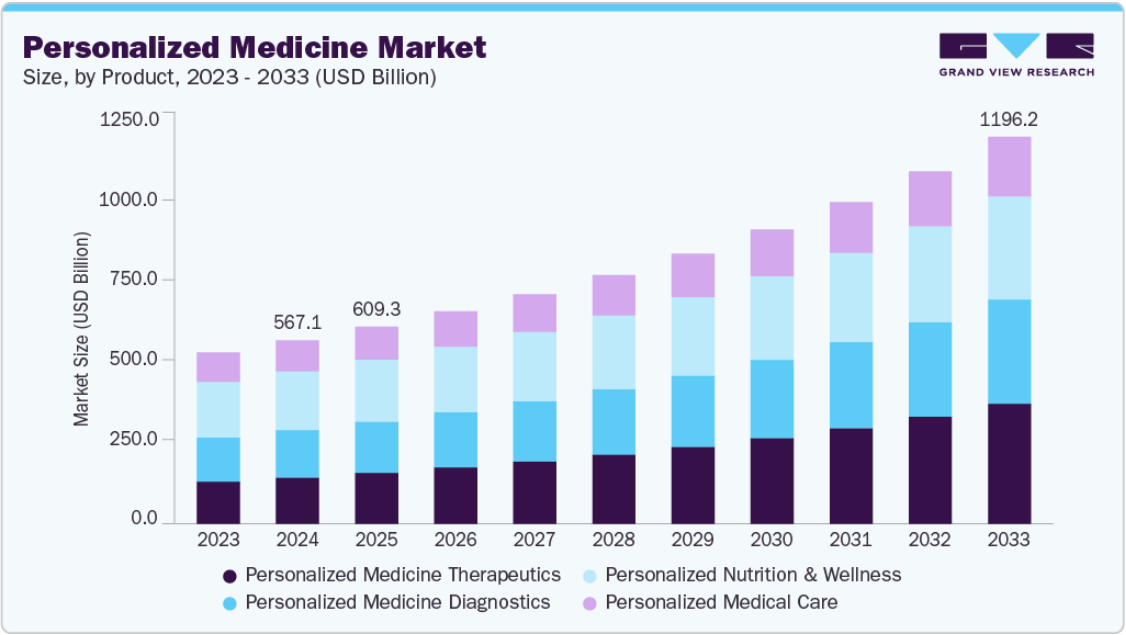

個別化栄養・ウェルネス分野は、予防医療とライフスタイル最適化への消費者関心の高まりを背景に、2024年に32.0%の最大収益シェアで市場を牽引。オーダーメイドの栄養補助食品、フィットネスプラン、遺伝子ベースのウェルネスインサイトへの需要増加がセグメント採用を大幅に促進。例えば2023年11月、Viome Life Sciencesはパーソナライズドヘルス能力強化のため、DiscernDXを含むNaring Healthを買収。この取引により、診断インサイトに基づくオーダーメイド栄養・サプリメント推奨の提供能力が強化された。早期発見と根本原因に基づく介入を可能にする本動きは、パーソナライズド栄養における重要な進展を示す。

個別化医療治療セグメントは、標的治療と精密診断への需要に支えられ、予測期間中に11.28%という最速のCAGRで成長すると予測される。例えば2024年11月、Foundation MedicineのFoundationOne Liquid CDxが転移性NSCLC患者におけるTEPMETKOのコンパニオン診断薬としてFDA承認を取得した。これは治療選択におけるゲノミクスとコンパニオン診断の役割拡大を浮き彫りにしている。薬理ゲノミクスは試行錯誤的な処方箋を最小化し、治療成果を向上させている。製薬企業と診断企業間の連携が拡大し、個別化治療の選択肢が増えている。生物学的製剤と遺伝子治療への投資増加もセグメント成長を後押ししている。

エンドユース別インサイト

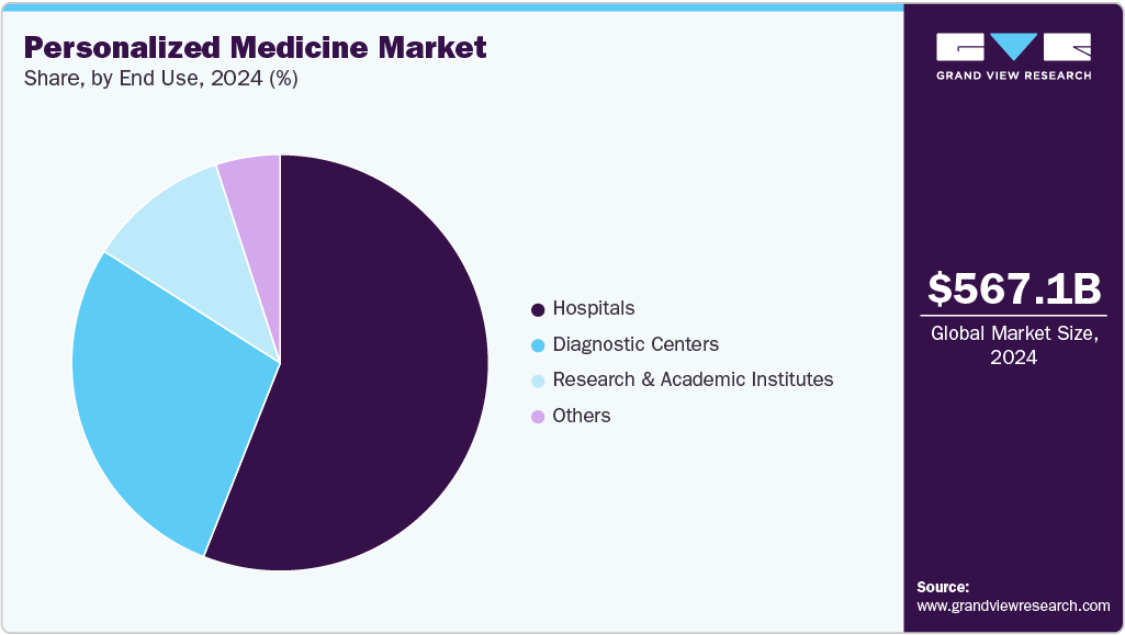

2024年には病院セグメントが最大の収益シェアを占め市場を支配した。これは臨床ワークフローにおけるゲノム診断と標的療法の広範な統合に起因する。病院は、腫瘍学、心臓病学、慢性疾患管理における個別化治療計画の実施における主要な拠点である。多職種チームや電子健康記録へのアクセスが、患者固有のケア提供を支えている。大規模病院は高度な検査室インフラを有し、臨床試験のために研究機関と連携している。院内でのバイオマーカー検査や精密治療モニタリングを提供できる能力が、その市場での地位を強化している。AI駆動型診断ツールの利用増加は、病院主導の個別化ケアをさらに向上させている。

請求診断センターセグメントは、遺伝子検査、特殊診断、非侵襲的スクリーニングソリューションへの需要増加により、予測期間で最も高いCAGRで成長すると予測される。これらのセンターは、早期発見とリスク評価を支援する高効率検査サービスを提供する。分子診断と自動化の進歩により、結果の精度とターンアラウンドタイムが向上している。消費者は、個別化された健康インサイトに直接アクセスするため、診断センターを利用する傾向が強まっている。遠隔医療プロバイダーやゲノム企業との提携により、サービスポートフォリオと地域カバレッジが拡大している。診断センターの柔軟性と拡張性が、市場急成長の主要要因である。

地域別インサイト

北米は先進的な医療インフラとゲノム技術の高い採用率により、2024年に40.17%という最大の個別化医療市場シェアを占めた。イルミナ、IBM、GEヘルスケアなどの主要企業の存在がイノベーションと市場浸透を牽引している。分子診断と標的療法への投資増加が地域の主導的立場をさらに強化している。学術機関と業界プレイヤー間の強力な研究連携が個別化治療薬の開発を支えている。同地域はまた、カスタマイズされた医療提供のための遠隔医療と健康情報システムの活用拡大の恩恵を受けている。早期発見ソリューションに対する消費者の高い認知度と需要が、同地域の強固な市場ポジションに寄与している。

米国個別化医療市場の動向

米国は、強固なバイオテクノロジーエコシステムと精密医療研究プログラムにより、北米個別化医療市場で最大のシェアを占めています。遺伝子検査と次世代シーケンシングの広範な普及が個別化治療の需要を促進しています。エクサクト・サイエンシズやQIAGENなどの企業による民間セクターの取り組みが診断能力の拡大を継続しています。AIとビッグデータを臨床意思決定に統合することで、個別化医療の効果が高まっています。慢性疾患の有病率上昇は、個別化治療法と健康モニタリングソリューションの利用を加速させている。高度診断技術に対する高い保険適用率も、臨床現場全体での普及を促進している。

欧州個別化医療市場の動向

欧州では個別化医療アプローチの臨床統合が進み、市場が力強く成長している。各国で拡大するゲノム検査と特殊検査サービスが診断精度を高めている。地域全体の製薬企業は、バイオマーカー主導の創薬と個別化がん治療に投資している。患者の嗜好変化により、遠隔医療やカスタマイズされた栄養ソリューションへの需要が高まっている。医療提供者、大学、技術企業間の連携が導入加速に寄与している。精密診断と個別化ケアモデルへの地域の重点が持続的な市場拡大を支えている。

英国個別化医療市場は、データ駆動型医療と個別化診断への注力により進展している。国家ゲノム計画の実施により、シーケンシングやリスクプロファイリングサービスへのアクセスが拡大した。ヘルスITプラットフォームは患者固有のデータと治療計画の管理において中核的役割を担う。民間セクターは個人プロファイルに合わせた消費者向け遺伝子検査やウェルネスサービスに投資している。ジェネンテックなどの企業との学術提携が標的療法の開発を促進している。心臓病学と腫瘍学におけるカスタマイズされた介入への需要増加がさらなる市場成長を支えている。

ドイツの個別化医療市場は、精密診断を日常医療に統合している点で欧州で際立っている。治療戦略の個別化に向け、ゲノムプロファイリングやバイオマーカー検査の利用が拡大している。高度な検査ネットワークが特殊検査や医薬品カスタマイズの提供を支える。個別化モニタリングツールの需要により医療機器分野も成長中。主要バイオテック企業はドイツ研究機関と連携し臨床パイプラインを拡充。強固な産業基盤とデジタルヘルス施策が、同国の個別化医療分野における地位を強化している。

フランスにおける個別化医療市場は、高度な診断統合と個別化治療への需要拡大により着実に拡大している。臨床機関ではがん治療や希少疾患管理のためのゲノム検査導入が増加中。製薬企業はフランスの研究センターと提携し、バイオマーカー駆動型治療法を開発。デジタルヘルスプラットフォームは患者プロファイルに基づく慢性疾患治療をカスタマイズ。個別化栄養・ウェルネスサービスは、特に健康志向の消費者層で支持を集めている。同国の強固な臨床研究環境と先進的な検査インフラが、精密医療ソリューションの持続的成長を支えている。

アジア太平洋地域における個別化医療市場の動向

アジア太平洋地域の個別化医療市場は、診断インフラの拡充と医療支出の増加により、予測期間中に12.18%という最速のCAGR(年平均成長率)を記録すると予想される。がんや遺伝性疾患の有病率増加が、精密診断と治療法の需要を牽引している。域内各国はゲノムシーケンシングと遠隔医療サービスを急速に導入中だ。多国籍企業は現地プロバイダーと提携し、個別化医療プラットフォームを展開している。個別化された栄養と健康に対する消費者の関心の高まりが、さらなる成長を促進しています。地域のバイオバンクや健康データプラットフォームへの投資は、長期的な拡大の基盤を構築しています。

日本の個別化医療市場は、加齢関連疾患や薬理ゲノム学に焦点を当て、拡大を続けています。日本では、病院や研究センターにおける遺伝子検査の統合率が高くなっています。バイオジェンやアボットなどの企業は、神経変性疾患や心血管疾患の個別化治療を積極的に開発しています。慢性疾患の管理計画を個別化するために、医療 IT や遠隔医療の利用がますます増加しています。個別化されたサプリメントやウェルネスプログラムに対する消費者の需要も高まっています。先進的な臨床インフラが、ゲノム診断や精密診断の導入を支援しています。

中国では、ゲノム技術や精密腫瘍学の導入が増加しているため、個別化医療市場が急速に成長しています。国内企業や学術機関が協力して、バイオマーカーを用いた診断法や標的治療法の開発を進めています。また、個別化された臨床判断を支援する AI 対応医療プラットフォームも進歩しています。若年層消費者を中心に、個別化栄養学や代替医療の人気が高まっている。医療インフラと特殊検査能力への投資が増加中。多様な遺伝子背景を持つ大規模人口が、個別化ソリューションの強力な潜在市場を形成している。

ラテンアメリカ個別化医療市場の動向

ラテンアメリカでは、遺伝性疾患や慢性疾患管理への認識向上により、個別化医療市場に新たな機会が生まれている。主要国では個別化医療を可能とするゲノム研究と医療ITプラットフォームへの投資が進んでいる。都市部では消費者向け直接検査や個別化ウェルネスサービスの採用が増加中。民間医療機関は個別化診断向けに特殊検査と遠隔医療を導入している。地域連携や流通網を通じたグローバル企業の参入も市場で確認される。インフラは国により差異があるものの、全体的な傾向は着実な市場発展を支えている。

ブラジル個別化医療市場は、成長するバイオテクノロジー分野と拡大する診断ネットワークに牽引され、ラテンアメリカをリードしている。主要病院では腫瘍学や希少疾患分野でのゲノム検査が普及しつつある。中所得層・高所得層における個別栄養・ウェルネスサービスの需要が増加中だ。現地バイオテックスタートアップは国際企業と提携し、AIベースの診断・健康モニタリングソリューションを導入している。臨床検査室は個別化医療の要求に応えるため、特殊検査の能力を拡大中。ブラジルの都市部医療センターは、同国の精密医療エコシステム形成において重要な役割を担っている。

中東・アフリカ(MEA)地域における個別化医療市場の動向

MEA地域では、慢性疾患の増加と精密医療への関心の高まりから、個別化医療が徐々に導入されている。都市部では特殊検査や医療ITプラットフォームへの需要が増加中。多国籍企業は民間病院や診断チェーンとの提携を通じて同地域に進出している。特に富裕層を中心に、個別化栄養・ウェルネスが注目を集めている。研究機関は地域固有の遺伝子マーカーを調査中だ。成長は不均一だが、特定国では高成長市場が出現している。

サウジアラビアの個別化医療市場は、糖尿病・がん・心血管疾患の増加に対応した個別化医療ソリューションに注力し、大幅な成長が見込まれる。ヘルスアナリティクスとデジタルインフラ投資が、個人のリスクプロファイルに基づく臨床判断を支援。主要病院では標的治療のための遺伝子・バイオマーカー検査を導入。小売・臨床チャネルを通じた個別化栄養・ウェルネスサービスが拡大。官民連携が特殊診断検査のラボ能力構築を促進。精密医療への移行が主要都市圏の治療・診断提供体制を再構築している。

個別化医療の主要企業のインサイト

イルミナ社と QIAGEN 社は、個別化された治療経路に合わせた高度なシーケンシングプラットフォームと分子診断を提供することで、個別化医療市場をリードしています。GE ヘルスケアと IBM は、統合された健康データプラットフォームと AI 駆動の臨床意思決定支援システムを通じて、強固な地位を維持しています。Exact Sciences Corporation と Danaher Corporation (Cepheid, Inc.) は、がんや感染症に対する高精度な診断ソリューションを提供することで、その事業範囲を拡大しています。アボット社と Dako A/S 社は、幅広い診断製品ラインと実験室の自動化を活用して、個別化診断の効率性を高めています。バイオジェン社とジェネンテック社は、神経変性疾患および腫瘍疾患に焦点を当てた研究を通じて、標的治療薬の開発を進めています。カスタマイズされたケアの需要の高まり、予測医療の応用拡大、診断、治療、デジタルプラットフォームにおける戦略的イノベーションにより、市場競争は引き続き激しい状況にあります。

主要な個別化医療企業:

以下は、個別化医療市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定しています。

- GE Healthcare

- Illumina, Inc.

- ASURAGEN, INC.

- Abbott

- Dako A/S

- Exact Sciences Corporation

- Danaher Corporation (Cepheid, Inc.)

- Decode Genetics, Inc.

- QIAGEN

- Exagen Inc.

- Precision Biologics

- Celera Diagnostics LLC.

- Biogen

- Genelex

- International Business Machines Corporation (IBM)

- Genentech, Inc.

最近の動向

- 2023年9月、アジレント・テクノロジーズは、ACTRIS と提携し、高度な細胞分析技術を導入することで、シンガポールにおける細胞および遺伝子治療の開発を強化しました。この提携は、次世代の免疫療法の研究を支援するとともに、シンガポールのイノベーションハブを通じて、アジレントの地域での存在感を強化するものです。

- 2023年7月、イルミナはピラー・バイオサイエンシズと提携し、ピラーの腫瘍学アッセイをイルミナの次世代シーケンシング(NGS)プラットフォームに統合することで、個別化がん治療へのアクセス拡大を図った。この提携は、世界的な腫瘍プロファイリングの効率性、正確性、手頃な価格の向上を目指す。

- 2023年6月、GEヘルスケアはデピュイ・シンセスと提携し、OEC 3Dイメージングシステムを米国全土の先進的脊椎手術技術と統合した。このパートナーシップは、術中イメージングの精度向上と、入院・外来ケア環境における低侵襲脊椎手術の推進に焦点を当てている。

グローバル個別化医療市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchは製品、最終用途、地域に基づいてグローバル個別化医療市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 個別化医療診断

- 遺伝子検査

- 消費者向け直接診断(DTC)

- 特殊検査サービス

- 特殊検査項目

- 個別化医療治療

- 医薬品

- ゲノム医療

- 医療機器

- 個別化医療

- 遠隔医療

- 医療情報技術

- 個別化栄養・ウェルネス

- 小売栄養

- 補完代替医療

- 個別化医療診断

- エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 病院

- 診断センター

- 研究・学術機関

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 最終用途

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 個別化医療市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章. 個別化医療市場:製品ビジネス分析

4.1. 製品市場シェア(2024年及び2033年)

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

4.4. 個別化医療診断

4.4.1. 個別化医療診断市場(2021年~2033年、百万米ドル)

4.4.2. 遺伝子検査

4.4.2.1. 遺伝子検査市場、2021年~2033年(百万米ドル)

4.4.3. 消費者向け直接診断(DTC)

4.4.3.1. 消費者向け直接診断(DTC)市場、2021年~2033年(百万米ドル)

4.4.4. 特殊検査サービス

4.4.4.1. 特殊検査サービス市場、2021年~2033年(百万米ドル)

4.4.5. 特殊検査

4.4.5.1. 特殊検査市場、2021年~2033年 (百万米ドル)

4.5. 個別化医療治療薬

4.5.1. 個別化医療治療薬市場、2021年~2033年 (百万米ドル)

4.5.2. 医薬品

4.5.2.1. 医薬品市場、2021年~2033年 (百万米ドル)

4.5.3. ゲノム医療

4.5.3. 1. ゲノム医療市場、2021年~2033年(百万米ドル)

4.5.4. 医療機器

4.5.4.1. 医療機器市場、2021年~2033年(百万米ドル)

4.6. 個別化医療

4.6.1. 個別化医療市場、2021年~2033年 (百万米ドル)

4.6.2. 遠隔医療

4.6.2.1. 遠隔医療市場、2021年~2033年(百万米ドル)

4.6.3. 医療情報技術

4.6.3.1. 医療情報技術市場、2021年~2033年(百万米ドル)

4.7. 個別化栄養・ウェルネス

4.7.1. 個別化栄養・ウェルネス市場、2021年~2033年(百万米ドル)

4.7.2. 小売栄養

4.7.2.1. 小売栄養市場、2021年~2033年(百万米ドル)

4.7.3. 補完・代替医療

4.7.3.1. 補完・代替医療市場、2021年~2033年(百万米ドル)

第5章 個別化医療市場:エンドユース別ビジネス分析

5.1 エンドユース別市場シェア、2024年および2033年

5.2 エンドユースセグメントダッシュボード

5.3 エンドユース別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

5.4. 病院

5.4.1. 病院市場、2021年~2033年(百万米ドル)

5.5. 診断センター

5.5.1. 診断センター市場、2021年~2033年(百万米ドル)

5.6. 研究機関・学術機関

5.6.1. 研究・学術機関市場、2021年~2033年(百万米ドル)

5.7. その他

5.7.1. その他市場、2021年~2033年(百万米ドル)

第6章 個別化医療市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年及び2033年

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測トレンド分析、2021年から2033年:

6.4. 北米

6.4.1. 北米個別化医療市場予測と推計、国別、2021年~2033年(百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 最終用途別疾患有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国個別化医療市場規模予測(2021年~2033年) (百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要な国別動向

6.4.3.2. 最終用途別疾患有病率

6.4.3.3. 規制枠組み

6.4.3.4. 償還枠組み

6.4.3.5. カナダ個別化医療市場規模予測(2021年~2033年) (百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国の動向

6.4.4.2. 最終用途別疾患有病率

6.4.4.3. 規制枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコ個別化医療市場規模予測(2021年~2033年)(百万米ドル)

6.5. 欧州

6.5.1. 欧州個別化医療市場規模予測(2021年~2033年)(百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 最終用途別疾患有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. 英国個別化医療市場規模予測(2021-2033年、百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 最終用途別疾患有病率

6.5.3.3. 規制枠組み

6.5.3.4. 償還枠組み

6.5.3.5. ドイツ個別化医療市場規模予測(2021-2033年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 最終用途別疾患有病率

6.5.4.3. 規制の枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランス個別化医療市場規模予測(2021-2033年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国動向

6.5.5.2. 最終用途疾患有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリア個別化医療市場規模予測(2021-2033年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 最終用途疾患有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペイン個別化医療市場規模予測(2021-2033年、百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国動向

6.5.7.2. 最終用途別疾患有病率

6.5.7.3. 規制の枠組み

6.5.7.4. 償還の枠組み

6.5.7.5. デンマークの個別化医療市場規模予測(2021年~2033年、百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主な国の動向

6.5.8.2. 最終用途別疾患有病率

6.5.8.3. 規制枠組み

6.5.8.4. 償還枠組み

6.5.8.5. スウェーデン個別化医療市場規模予測(2021-2033年、百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国動向

6.5.9.2. 最終用途別疾患有病率

6.5.9.3. 規制枠組み

6.5.9.4. 償還枠組み

6.5.9.5. ノルウェー個別化医療市場規模予測(2021-2033年、百万米ドル)

6.6. アジア太平洋地域

6.6.1. アジア太平洋地域個別化医療市場規模と予測、2021年~2033年(百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 最終用途別疾患有病率

6.6.2.3. 規制枠組み

6.6.2.4. 償還枠組み

6.6.2.5. 日本の個別化医療市場規模予測(2021-2033年、百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国動向

6.6.3.2. 最終用途別疾患有病率

6.6.3.3. 規制枠組み

6.6.3.4. 償還枠組み

6.6.3.5. 中国個別化医療市場規模予測(2021-2033年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国動向

6.6.4.2. 最終用途別疾患有病率

6.6.4.3. 規制枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インド個別化医療市場規模予測(2021-2033年、百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要国動向

6.6.5.2. 最終用途別疾患有病率

6.6.5.3. 規制枠組み

6.6.5.4. 償還枠組み

6.6.5.5. オーストラリア個別化医療市場規模予測(2021-2033年、百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要国動向

6.6.6.2. 最終用途別疾患有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国個別化医療市場規模予測(2021-2033年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国動向

6.6.7.2. 最終用途別疾患有病率

6.6.7.3. 規制枠組み

6.6.7.4. 償還枠組み

6.6.7.5. タイの個別化医療市場規模予測(2021年~2033年、百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカの個別化医療市場規模予測(2021年~2033年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 最終用途別疾患有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還枠組み

6.7.2.5. 日本の個別化医療市場規模予測(2021年~2033年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 最終用途別疾患有病率

6.7.3.3. 規制枠組み

6.7.3.4. 償還枠組み

6.7.3.5. 中国個別化医療市場規模予測(2021-2033年、百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ個別化医療市場規模予測(2021-2033年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 最終用途別疾患有病率

6.8.2.3. 規制枠組み

6.8.2.4. 償還枠組み

6.8.2.5. 南アフリカ個別化医療市場規模予測(2021年~2033年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要な国別動向

6.8.3.2. 最終用途別疾患有病率

6.8.3.3. 規制枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビアにおける個別化医療市場の推定値と予測、2021年~2033年(百万米ドル)

6.8.4. アラブ首長国連邦(UAE)

6.8.4.1. 主要な国別動向

6.8.4.2. 最終用途別疾患有病率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. アラブ首長国連邦(UAE)個別化医療市場規模予測(2021年~2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国の動向

6.8.5.2. 最終用途別疾患有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェート個別化医療市場規模予測(2021-2033年、百万米ドル)

第7章 競争環境

7.1. 参加者概要

7.2. 企業市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/リスト

7.5.1. GEヘルスケア

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的イニシアチブ

7.5.2. イリミナ社

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 戦略的イニシアチブ

7.5.3. アスラジェン社

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的取り組み

7.5.4. アボット

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的取り組み

7.5.5. Dako A/S

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的取り組み

7.5.6. Exact Sciences Corporation

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーキング

7.5.6.4. 戦略的取り組み

7.5.7. ダナハー・コーポレーション(セピード社)

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. デコード・ジェネティクス社

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的取り組み

7.5.9. QIAGEN

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーキング

7.5.9.4. 戦略的取り組み

7.5.10. Exagen Inc.

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーキング

7.5.10.4. 戦略的取り組み

7.5.11. プレシジョン・バイオロジクス

7.5.11.1. 概要

7.5.11.2. 財務実績

7.5.11.3. 製品ベンチマーキング

7.5.11.4. 戦略的取り組み

7.5.12. セラ・ダイアグノスティックス社

7.5.12.1. 概要

7.5.12.2. 財務実績

7.5.12.3. 製品ベンチマーク

7.5.13. バイオジェン

7.5.13.1. 概要

7.5.13.2. 財務実績

7.5.13.3. 製品ベンチマーキング

7.5.14. ジェネレックス

7.5.14.1. 概要

7.5.14.2. 財務実績

7.5.14.3. 製品ベンチマーキング

7.5.15. インターナショナル・ビジネス・マシーンズ・コーポレーション(IBM)

7.5.15.1. 概要

7.5.15.2. 財務実績

7.5.15.3. 製品ベンチマーキング

7.5.16. ジェネンテック社

7.5.16.1. 概要

7.5.16.2. 財務実績

7.5.16.3. 製品ベンチマーキング

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバル個別化医療市場、2021年~2033年(百万米ドル)

表4 製品別グローバル個別化医療市場、2021年~2033年(百万米ドル)

表5 世界の個別化医療市場、用途別、2021年~2033年(百万米ドル)

表6 北米個別化医療市場、国別、2021年~2033年(百万米ドル)

表7 北米個別化医療市場、製品別、2021年~2033年(百万米ドル)

表8 北米個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表9 米国個別化医療市場、製品別、2021年~2033年(百万米ドル)

表10 米国個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表11 カナダ個別化医療市場、製品別、2021年~2033年(百万米ドル)

表12 カナダ個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表13 メキシコ個別化医療市場、製品別、2021年~2033年(百万米ドル)

表14 メキシコ個別化医療市場、最終用途別、2021年~2033年 (百万米ドル)

表15 欧州 個別化医療市場、国別、2021年~2033年 (百万米ドル)

表16 欧州 個別化医療市場、製品別、2021年~2033年 (百万米ドル)

表17 欧州 個別化医療市場、最終用途別、2021年~2033年 (百万米ドル)

表18 英国個別化医療市場、製品別、2021年~2033年(百万米ドル)

表19 英国個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表20 ドイツ個別化医療市場、製品別、2021年~2033年 (百万米ドル)

表21 ドイツ個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表22 フランス個別化医療市場、製品別、2021年~2033年(百万米ドル)

表23 フランス個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表24 イタリア個別化医療市場、製品別、2021年~2033年(百万米ドル)

表25 イタリア個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表26 スペイン個別化医療市場、製品別、2021年~2033年(百万米ドル)

表27 スペイン個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表28 ノルウェー個別化医療市場、製品別、2021年~2033年(百万米ドル)

表29 ノルウェー個別化医療市場、最終用途別、2021年~2033年 (百万米ドル)

表30 デンマークの個別化医療市場、製品別、2021年~2033年 (百万米ドル)

表31 デンマークの個別化医療市場、最終用途別、2021年~2033年 (百万米ドル)

表32 スウェーデンの個別化医療市場、製品別、2021年~2033年 (百万米ドル)

表33 スウェーデン個別化医療市場、最終用途別、2021年~2033年 (百万米ドル)

表34 アジア太平洋個別化医療市場、国別、2021年~2033年 (百万米ドル)

表 35 アジア太平洋地域における個別化医療市場、製品別、2021年~2033年(百万米ドル

表 36 アジア太平洋地域における個別化医療市場、最終用途別、2021年~2033年(百万米ドル

表 37 日本における個別化医療市場、製品別、2021年~2033年(百万米ドル

表 38 日本の個別化医療市場、最終用途別、2021 年~2033 年(百万米ドル)

表 39 中国の個別化医療市場、製品別、2021 年~2033 年 (百万米ドル)

表40 中国個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表41 インド個別化医療市場、製品別、2021年~2033年(百万米ドル)

表42 インド個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表 43 オーストラリアの個別化医療市場、製品別、2021年~2033年(百万米ドル)

表 44 オーストラリアの個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表 45 韓国の個別化医療市場、製品別、2021年~2033年 (百万米ドル)

表46 韓国 個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表47 タイ 個別化医療市場、製品別、2021年~2033年(百万米ドル)

表48 タイの個別化医療市場、用途別、2021年~2033年(百万米ドル)

表49 ラテンアメリカの個別化医療市場、国別、2021年~2033年(百万米ドル)

表50 ラテンアメリカ個別化医療市場、製品別、2021年~2033年(百万米ドル)

表51 ラテンアメリカ個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表52 ブラジル個別化医療市場、製品別、2021年~2033年(百万米ドル)

表53 ブラジル個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表54 アルゼンチン 個別化医療市場、製品別、2021年~2033年(百万米ドル)

表55 アルゼンチン 個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表56 中東・アフリカ地域 個別化医療市場、国別、2021年~2033年(百万米ドル)

表57 中東・アフリカ地域 個別化医療市場、製品別、2021年~2033年(百万米ドル)

表58 中東・アフリカ地域 個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表59 南アフリカ 個別化医療市場、製品別、2021年~2033年(百万米ドル)

表60 南アフリカ 個別化医療市場、最終用途別、2021年~2033年(百万米ドル)

表61 サウジアラビア 個別化医療市場、製品別、2021年 – 2033年(百万米ドル)

表62 サウジアラビア 個別化医療市場、用途別、2021年~2033年(百万米ドル)

表63 アラブ首長国連邦 個別化医療市場、製品別、2021年~2033年(百万米ドル)

表64 アラブ首長国連邦(UAE)の個別化医療市場、用途別、2021年~2033年(百万米ドル)

表65 クウェートの個別化医療市場、製品別、2021年~2033年(百万米ドル)

表66 クウェートの個別化医療市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 個別化医療市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと応用見通し(百万米ドル)

図10 競争環境

図11 個別化医療市場の動向

図12 個別化医療市場:ポーターの5つの力分析

図13 個別化医療市場:PESTLE分析

図14 製品市場、2021年~2033年(百万米ドル)

図15 個別化医療診断市場、2021年~2033年 (百万米ドル)

図16 遺伝子検査市場、2021年~2033年(百万米ドル)

図17 消費者向け直接診断(DTC)市場、2021年~2033年(百万米ドル)

図18 特殊検査サービス市場、2021年~2033年(百万米ドル)

図19 特殊検査市場、2021年~2033年(百万米ドル)

図20 個別化医療治療薬市場、2021年~2033年(百万米ドル)

図21 医薬品市場、2021年~2033年(百万米ドル)

図22 ゲノム医療市場、2021年~2033年(百万米ドル)

図23 医療機器市場、2021年~2033年 (百万米ドル)

図24 個別化医療市場、2021年~2033年 (百万米ドル)

図25 遠隔医療市場、2021年~2033年 (百万米ドル)

図26 医療情報技術市場、2021年~2033年 (百万米ドル)

図27 個別化栄養・ウェルネス市場、2021年~2033年 (百万米ドル)

図28 小売栄養市場、2021年~2033年 (百万米ドル)

図29 補完代替医療市場、2021年~2033年 (百万米ドル)

図30 最終用途別市場、2021年~2033年 (百万米ドル)

図31 病院市場、2021年~2033年 (百万米ドル)

図32 診断センター市場、2021年~2033年 (百万米ドル)

図33 研究・学術機関市場、2021年~2033年 (百万米ドル)

図34 その他市場、2021年~2033年 (百万米ドル)

図35 地域別パーソナライズド医療市場収益

図36 地域別市場:主なポイント

図37 北米個別化医療市場、2021年~2033年(百万米ドル)

図38 米国国の動向

図39 米国個別化医療市場、2021年~2033年 (百万米ドル)

図40 カナダ国別動向

図41 カナダ個別化医療市場、2021年~2033年 (百万米ドル)

図42 メキシコ国別動向

図43 メキシコ個別化医療市場、2021年~2033年 (百万米ドル)

図44 欧州個別化医療市場、2021年~2033年 (百万米ドル)

図45 英国国別動向

図46 英国個別化医療市場、2021年~2033年 (百万米ドル)

図47 ドイツ国別動向

図48 ドイツ個別化医療市場、2021年~2033年(百万米ドル)

図49 フランス国別動向

図50 フランス個別化医療市場、2021年~2033年(百万米ドル)

図51 イタリア国別動向

図52 イタリア個別化医療市場、2021年~2033年(百万米ドル)

図53 スペインの国別動向

図54 スペイン個別化医療市場、2021年~2033年(百万米ドル)

図55 ノルウェーの国別動向

図56 ノルウェー個別化医療市場、2021年~2033年(百万米ドル)

図57 スウェーデン国別動向

図58 スウェーデン個別化医療市場、2021年~2033年(百万米ドル)

図59 デンマーク国別動向

図60 デンマーク個別化医療市場、2021年~2033年 (百万米ドル)

図61 アジア太平洋地域個別化医療市場、2021年~2033年 (百万米ドル)

図62 日本の国別動向

図63 日本個別化医療市場、2021年~2033年 (百万米ドル)

図64 中国の国別動向

図65 中国の個別化医療市場、2021年~2033年 (百万米ドル)

図66 インドの国別動向

図67 インドの個別化医療市場、2021年~2033年 (百万米ドル)

図68 オーストラリアの国別動向

図69 オーストラリアの個別化医療市場、2021年~2033年(百万米ドル)

図70 韓国の国別動向

図71 韓国個別化医療市場、2021年~2033年(百万米ドル)

図72 タイの市場動向

図73 タイ個別化医療市場、2021年~2033年(百万米ドル)

図74 ラテンアメリカ個別化医療市場、2021年~2033年(百万米ドル)

図75 ブラジル国別動向

図76 ブラジル個別化医療市場、2021年~2033年(百万米ドル)

図77 アルゼンチンの国別動向

図78 アルゼンチン個別化医療市場、2021年~2033年(百万米ドル)

図79 中東・アフリカ個別化医療市場、2021年~2033年(百万米ドル)

図80 南アフリカの国別動向

図81 南アフリカ個別化医療市場、2021年~2033年(百万米ドル)

図82 サウジアラビアの国別動向

図83 サウジアラビアの個別化医療市場、2021年~2033年(百万米ドル)

図84 UAEの国別動向

図85 UAEの個別化医療市場、2021年~2033年(百万米ドル)

図86 クウェートの国別動向

図87 クウェート個別化医療市場、2021年~2033年(百万米ドル)

図88 企業分類

図89 企業市場ポジション分析

図90 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/