主要市場動向とインサイト

- 北米のパーソナライズド栄養・サプリメント市場は、2024年に世界市場の40.66%という最大のシェアを占めました。

- 米国のパーソナライズド栄養・サプリメント産業は、予測期間中に大幅な成長が見込まれています。

- 成分別では、ビタミンセグメントが2024年に29.90%という最高の市場シェアを占めました。

- 剤形別では、錠剤・カプセルセグメントが2024年に最大の市場シェアを占めました。

- 流通チャネル別では、オンライン薬局・ECサイトセグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

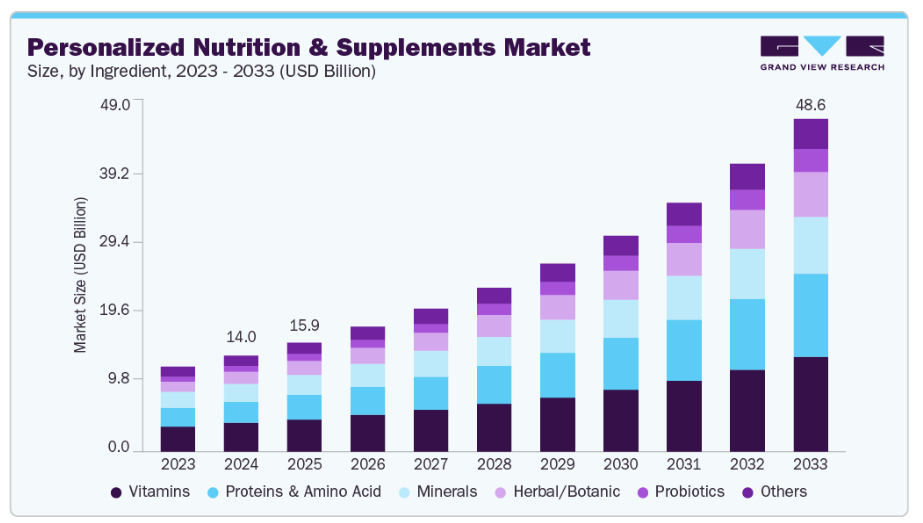

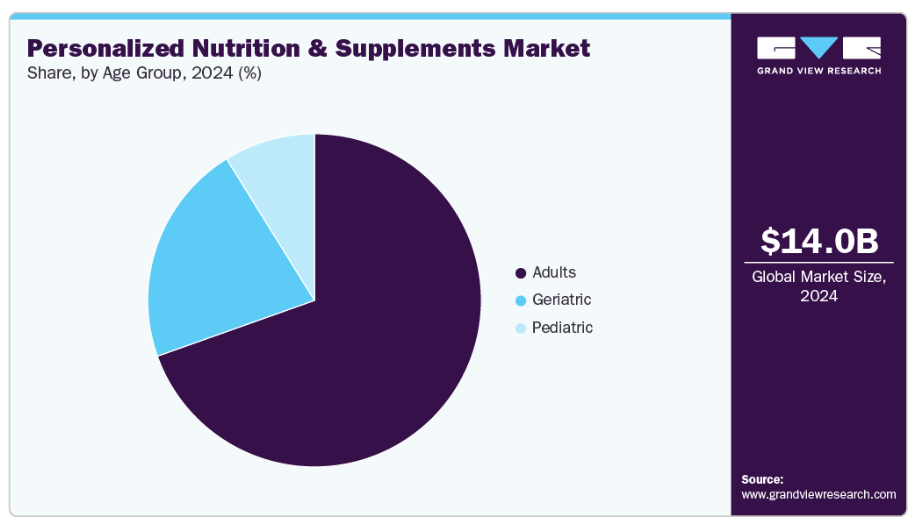

- 2024年市場規模:140億2,000万米ドル

- 2033年予測市場規模:485億7,000万米ドル

- CAGR(2025-2033年):14.92%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

食事関連疾患の蔓延

産業成長を牽引する主要因は、食事関連疾患の増加傾向です。肥満、2型糖尿病、心血管疾患、メタボリックシンドロームなどの代表的な食事関連疾患は、世界的に増加を続けております。人々は食事を通じた個別化された解決策により、自身の健康管理を掌握する方法を模索しております。これらの疾患は主に、高度に加工された食品の過剰摂取、糖分の過剰摂取、必須ビタミン・ミネラルの不足といった不健康な食習慣によって引き起こされます。その結果、単純で画一的な食事アドバイスでは、個人はおろか、集団全体のニーズにも応えられないという認識が高まっています。

さらに、医療従事者や栄養士は、慢性疾患を持つ個人の治療プロトコルにおいて、個別化された栄養管理を取り入れ始めています。デジタルヘルスや遠隔医療プラットフォームは、患者個々に合わせたソリューションへの遠隔アクセスを可能にしました。加えて、保険会社や健康増進プログラムでは、長期的な医療コスト削減が共通の方針となる中、カスタマイズされた栄養管理を含む予防医療戦略の価値が高まっています。こうした制度的支援が市場の勢いを後押ししています。

種類と価格帯における幅広いプログラム選択肢

企業は、価値重視の消費者からプレミアムな健康・ウェルネス志向の消費者まで、幅広い層に向けてメッセージを届けるための数多くのプログラムオプションを有しており、市場全体へのリーチと顧客獲得機会を拡大しています。技術の進化により、パーソナライズド栄養ブランドは、コストや高度さの異なるサービスレベルに対応できるようになりました。例えば、低価格帯では、Care/ofやPersona Nutritionといったブランドが、簡単なライフスタイル診断に基づいてパーソナライズされたサブスクリプション型ビタミンパックを提供しています。これらは、より高価なプログラムに投資せずに基本的なパーソナライゼーションを求めるユーザーに適しています。

月額サブスクリプション、段階的プラン、従量制または単品購入オプションといった柔軟な価格体系により、顧客は個人の経済的選択に合ったプログラムを容易に選択できます。例えばRootineは、DNA検査と血液栄養素検査を通じて個人の固有のニーズを満たす精密マルチビタミンを提供し、希望する体組成に合わせてパーソナライズされます。評価では基本的な体組成検査に加え、追加検査やパーソナライゼーションに基づく価格プラン/オプションが設定されます。同様に、Bazeは血液中の栄養素レベルに基づいてパーソナライズされたサプリメントキットを開発しています。BazeではRootineと同様のコンセプトを採用しつつ、お客様自身が健康目標と経済的希望に合致するプランを選択できます。

市場の集中度と特徴

パーソナライズド栄養・サプリメント産業は、ゲノミクス、AI、デジタルヘルスプラットフォームの進歩に牽引され、高い革新性が特徴です。各社はDNA検査、マイクロバイオーム分析、リアルタイム医療モニタリングを統合し、オーダーメイドのビタミンソリューションを創出しています。AIプラットフォームを活用した生活習慣データの分析と精密な栄養推奨の提供が普及し、市場プレイヤー間の競争と差別化を促進しています。例えば2025年9月には、Joi + Blokes社が症状・検査結果・臨床医のレビューに基づくパーソナライズド日替わりサプリメントを提供する「Smart Supplement」プログラムを導入しました。

パーソナライズド栄養・サプリメント産業では、企業による能力強化と市場拡大を目的とした合併・買収が増加傾向にあります。ネスレによるペルソナ・ニュートリションの買収やバイエルによるケア・オブの買収などが顕著な事例であり、パーソナライズドヘルスへの戦略的注力を示しています。こうした活動は、獲得した専門知識や技術を活用することで市場シェアの統合とイノベーションの加速につながります。

規制枠組みはパーソナライズド栄養・サプリメント産業に大きな影響を与えており、透明性、安全性、表示基準への重視が高まっています。政府や機関は消費者安全と製品有効性を確保するため、より厳格な規制を実施しています。例えば、FDA(米国食品医薬品局)やEFSA(欧州食品安全機関)のガイドラインへの準拠は市場プレイヤーにとって極めて重要となり、製品処方とマーケティング戦略を形作っています。

製品拡充は、幅広い消費者ニーズに対応するため提供品目を多様化する企業にとって、依然として重要な戦略です。健康トレンドに沿った、ビーガン対応、アレルゲンフリー、無糖サプリメントなどの新処方が開発されています。また、疾患別サプリメントや機能性ウェルネス製品といったニッチ分野への進出により、新興市場の機会を捉えようとする動きも見られます。

地域展開は市場成長の要であり、アジア太平洋地域や中東といった高成長地域をターゲットとする企業が増加しています。これらの地域では、可処分所得の増加、都市化、個別化された健康管理への意識の高まりが、収益性の高い機会を提供しています。企業は、現地化されたマーケティング戦略と流通チャネルを活用し、これらの新興市場で確固たる基盤を築いています。

成分インサイト

2024年、ビタミンセグメントが産業をリードし、総収益の29.90%という最大のシェアを占めました。ビタミンサプリメントは、食事で不足しがちな栄養素を簡単に補う手段を提供します。2022年6月にJAMA Network Open誌で発表された研究によると、調査対象者の31%がマルチミネラルサプリメントを利用しています。2022年1月には、ヘザー・モデイ博士がCNBCの記事で人体に必須の3つのビタミンを推奨しました。さらに、この分野における製品開発が市場成長を促進すると見込まれています。例えば、2022年2月にはNourished社が植物由来のビタミンD3原料の発売を発表しました。

プロバイオティクス分野は、腸内健康への消費者意識の高まり、消化器疾患の増加、免疫力や健康増進効果を裏付ける科学的根拠に後押しされ、予測期間内で最も急速な成長が見込まれます。予防的かつ総合的な健康管理への消費者の関心が高まる中、個別対応型プロバイオティクス分野は引き続き堅調な成長軌道を維持すると予想されます。

剤形別インサイト

錠剤・カプセルセグメントは産業を支配し、2024年には総収益の60.40%という最大のシェアを占めました。錠剤・カプセルはサプリメントの最も一般的な形態です。摂取が安全で、製造コストが低く、栄養素を効果的に供給できます。錠剤は様々な形状やサイズで製造可能です。これらは粉末状の原料を添加して固形錠剤を形成し、消化管内で容易に分解されるように開発されています。さらに、ほとんどの錠剤やカプセルには、食感、外観、味を向上させる添加物が含まれています。同時に、主要な栄養素が吸収される小腸に到達する前に分解されないよう、コーティング剤が施されているものもあります。

粉末セグメントは、カスタマイズ可能で混ぜやすい栄養ソリューションに対する消費者の嗜好が高まっていることから、予測期間において最も速いCAGR(年平均成長率)が見込まれています。用途には、体重管理、消化器の健康、免疫力向上、スポーツ栄養、一般的な健康増進などが含まれます。オンライン小売、薬局、専門店、スーパーマーケットが主要な流通チャネルであり、オンライン販売が急速に拡大しています。

流通チャネルに関する洞察

オンライン薬局およびeコマースサイトセグメントが産業を主導し、2024年には総収益の40.23%を占めました。オンラインショッピングの利便性と、AIを活用したレコメンデーション、DNA検査キット、食事管理モバイルアプリなどのデジタルヘルスツールの進歩が相まって、消費者は自身の健康について情報に基づいた意思決定が可能となっています。これらのプラットフォームは、幅広い製品ラインナップ、詳細な成分情報開示、定期購入モデルを提供することが多く、顧客ロイヤルティを高め、市場セグメントの需要をさらに促進しています。

専門店セグメントは、カスタマイズ可能で簡単に混ぜられるソリューションへの需要に牽引され、予測期間中に大幅な成長が見込まれます。健康志向の消費者に対応したパーソナライズされたサービス、専門家の指導、厳選された商品ラインナップが、産業における専門店への需要をさらに後押ししています。

年齢層別インサイト

2024年において、成人セグメントは69.56%という最大の収益シェアを占めました。パーソナライズド栄養・サプリメントの消費者の大部分は成人です。21歳から55歳までの不健康な生活習慣は、食事に関連する問題のリスクを高めます。ストレスレベルの加速に加え、アルコール摂取や栄養価の高い食品の不足が栄養不足を招きます。責任ある栄養協議会(CRN)が2022年に実施した調査によると、米国市民の75%が栄養補助食品の消費者です。高齢者、女性、高所得層および高学歴層での使用率が特に高くなっています。

高齢者セグメントは予測期間中に著しい成長が見込まれます。高齢消費者は、健康的な加齢のサポート、骨や関節の健康改善、免疫力向上、糖尿病や心血管疾患などの慢性疾患の管理、そして生活の質全般の向上を目的として、個別化された栄養ソリューションをますます採用しています。この成長は、予防医療への意識の高まり、高齢者の可処分所得の増加、そして医療サービスの利用可能性によってさらに支えられています。

地域別インサイト

北米のパーソナライズド栄養・サプリメント市場は、主要企業の存在、政府による大規模な資金提供、地域研究活動の増加により、2024年に40.66%という最大のシェアを占めました。パーソナライズド栄養向けAIプラットフォーム開発のための高度なインフラが整備されていることが、市場成長の主要因の一つです。例えば、2022年10月にはGenoPalate社が、個別化栄養製品ラインを支援するため、株式調達による560万米ドルの投資を発表しました。同社はカスタマイズされたサプリメントとオンライン栄養プログラムを提供しています。GenoPalate社はウェブおよびモバイルベースのアプリケーションを通じて栄養健康データプラットフォームを強化しており、これが地域市場のさらなる拡大につながっています。

米国におけるパーソナライズド栄養・サプリメント市場の動向

米国におけるパーソナライズド栄養・サプリメント市場は、高い消費者意識、先進的な医療インフラ、遺伝子検査およびAIベースソリューションの普及に支えられ、北米をリードしています。Persona NutritionやCare/ofといった企業は、eコマースプラットフォームを基盤としたサブスクリプション型パーソナライズドサプリメントで市場を牽引しています。予防医療や特定疾患向けサプリメントへの関心の高まりが、カスタマイズ型栄養・サプリメント産業の成長をさらに加速させています。例えば2025年2月、米国のCepham社は「ライフフェイズ&ステージ(LPAS)ブレンド」を発売。特定のライフステージにおける栄養ニーズに対応した、科学的に裏付けられた既製栄養補助食品ソリューションを提供しています。

ヨーロッパにおけるパーソナライズド栄養・サプリメント市場の動向

ヨーロッパのパーソナライズド栄養・サプリメント市場は、健康意識の高まり、高齢化、予防医療への強い重視により成長しています。栄養科学と遺伝子検査の進歩が、オーダーメイドのサプリメントソリューションを可能にしています。ドイツやフランスなどの国々は、可処分所得の高さと革新的な健康製品の採用により、主要な貢献国となっています。

英国のパーソナライズド栄養・サプリメント市場は、健康とウェルネスのトレンドに対する強い意識と、パーソナライズド栄養への関心の高まりから恩恵を受けています。オンラインプラットフォームと店頭キオスクを統合したカスタマイズ型健康診断の提供が成長を牽引しています。栄養補助食品に対する規制面の支援も、パーソナライズド栄養・サプリメント産業の機会を拡大しています。

ドイツのパーソナライズド栄養・サプリメント産業は着実に成長しています。この成長は、強力なバイオテクノロジーエコシステム、確立された製薬産業、そして堅牢な研究インフラに支えられています。同国は、大学、専門バイオテックスタートアップ、受託開発製造機関(CDMO)間の強力な連携の恩恵を受けています。

アジア太平洋地域のパーソナライズド栄養・サプリメント市場動向

アジア太平洋地域のパーソナライズド栄養・サプリメント市場は、予測期間中に16.01%という最も高いCAGRで成長すると見込まれています。これは、パーソナライズド栄養・サプリメント産業における堅調な製品パイプラインと大規模な患者人口に起因します。可処分所得の増加、都市化、健康意識の高まりにより、市場は急速に拡大しています。中国、日本、インドなどの国々は、個別化医療技術の採用と生活習慣病の増加に後押しされ、主要市場として台頭しています。例えば2020年4月、インドの栄養補助食品スタートアップ企業BhookhaHaathiはAIベースの個別化栄養サービスを開始しました。このシステムは関連情報を収集し、カスタマイズされた提案を提供します。同社は現在の栄養補助食品事業を拡大中です。

中国における個別化栄養・サプリメント市場は、拡大する中産階級と予防医療への意識高まりに支えられています。健康診断へのAI・ビッグデータ統合が普及を加速させ、流通面ではEC大手が重要な役割を果たしています。

日本の個別化栄養・サプリメント市場は、個別対応型健康ソリューションを求める高齢化人口と、総合的な健康維持を重視する文化的背景に牽引されています。先進技術と医療イノベーションへの政府支援が、個別化サプリメントの普及をさらに促進しています。

中東アフリカ地域における個別化栄養・サプリメント市場の動向

中東における個別化栄養・サプリメント市場は、予防医療に対する意識の高まりと可処分所得の増加により成長しています。特に都市部では、先進的な診断ツールの採用に支えられ、カスタマイズされたソリューションの需要が高まっています。

クウェートの個別化栄養・サプリメント市場は、高い医療支出と個別化栄養に対する消費者の関心の高まりによって牽引されています。オンライン健康診断や電子商取引プラットフォームの採用により、個別化されたサプリメントソリューションへのアクセスがさらに可能になっています。

個別化栄養・サプリメント企業の主なインサイト

個別化栄養・サプリメント産業は、強力な製品ポートフォリオ、戦略的提携、研究開発への継続的な投資を活用して競争優位性を維持しているいくつかの確立された企業によって支配されています。アムウェイ社、アボット社、スーペリア・サプリメント・マニュファクチャリング社、ハーバライフ・インターナショナル・オブ・アメリカ社、メタジェニックス社など、この産業の主要企業は、包括的な製品提供、広範な流通能力、そして高品質でエビデンスに基づく栄養製品を提供する能力により、かなりの市場シェアを占めています。

Fagron Genomics S.L.U.、Nutralliance、DNAfit、Archer Daniels Midland Company (ADM)、Viome Life Sciences, Inc. などの新興企業は、個人の固有の遺伝子、マイクロバイオーム、ライフスタイルに基づいた、革新的で個別化されたソリューションを提供することで、その事業範囲を拡大しています。これらの企業は、健康志向の消費者、運動愛好家、そして一般的な健康状態、免疫力、健康関連の生活の質に関する個別化された介入を求める高齢化人口を巻き込んだ成長トレンドを体現しています。

個別化された栄養・サプリメント市場では、従来型の企業と革新的なスタートアップ企業との間でダイナミックな相互作用が起きています。これらの市場参加者による競争的行動は、提携、買収、ならびに製剤科学、データ分析、デジタルヘルスプラットフォームといった技術の成長を通じて増加しています。先進的な科学と消費者中心のソリューションを組み合わせることができる既存企業は、この絶えず変化する市場において持続的な成長の可能性を獲得できるでしょう。

主要な個別対応型栄養・サプリメント企業:

以下は、個別対応型栄養・サプリメント市場における主要企業です。これらの企業は総じて最大の市場シェアを保持し、業界のトレンドを主導しています。

- Amway Corp.

- Abbott

- Superior Supplement Manufacturing

- Herbalife International of America, Inc.

- Metagenics, Inc.

- Fagron Genomics S.L.U.

- Nutralliance

- DNAfit

- Archer Daniels Midland Company (ADM)

- Viome Life Sciences, Inc.

最近の動向

- 2025年6月、ザ・ビタミンショップとジェノパレートは提携し、400以上の遺伝子マーカーを分析する自宅用DNA採取キットを発売いたしました。これにより、消費者の皆様に個別化された栄養に関する知見、パーソナライズされたサプリメント処方、および食事指導を提供いたします。

- 2024年11月、定期購入型パーソナライズドビタミン・サプリメントのリーダー企業であるペルソナ・ニュートリションは、新興企業や既存企業、あるいはパーソナライズド栄養産業への参入を目指す個人を支援するためのホワイトラベルサービスを開始すると発表しました。

グローバルパーソナライズド栄養・サプリメント市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新トレンド分析を提供します。Grand View Researchは、本レポートにおいて、原料、剤形、流通チャネル、年齢層、地域に基づいて、世界のパーソナライズド栄養・サプリメント市場をセグメント化しました:

- 原料別展望(収益、百万米ドル、2021年~2033年)

- タンパク質・アミノ酸

- プロバイオティクス

- ハーブ/植物性

- ビタミン

- ミネラル

- その他

- 剤形別見通し(収益、百万米ドル、2021年~2033年)

- 錠剤/カプセル

- 粉末

- 液体

- その他

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 専門店

- オンライン薬局・Eコマースサイト

- スーパーマーケット・ハイパーマーケット

- 小売薬局

- 年齢層別見通し(収益、百万米ドル、2021年~2033年)

- 小児

- 高齢者

- 成人

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 原材料

1.2.2 剤形

1.2.3 流通チャネル

1.2.4. 年齢層

1.3. 情報分析

1.4. 市場構成とデータ可視化

1.5. データ検証と公開

1.6. 情報調達

1.6.1. プライマリ調査

1.7. 情報またはデータ分析

1.8. 市場構成と検証

1.9. 市場詳細

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連市場展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場推進要因の影響分析

3.3.1.1. 食事関連疾患の蔓延

3.3.1.2. 種類と価格に関する幅広いプログラム選択肢

3.3.2. 市場抑制要因の影響分析

3.3.2.1. 栄養補助食品および栄養計画の高コスト

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

第4章 原料ビジネス分析

4.1. 原料セグメントダッシュボード

4.2. グローバル個別化栄養・サプリメント市場における原料別動向分析

4.3. グローバル個別化栄養・サプリメント市場規模とトレンド分析(原料別、2021年~2033年) (百万米ドル)

4.4. タンパク質およびアミノ酸

4.4.1. 世界のタンパク質およびアミノ酸市場の推定値と予測、2021年~2033年(百万米ドル)

4.5. プロバイオティクス

4.5.1. グローバルプロバイオティクス市場規模予測(2021年~2033年)(百万米ドル)

4.6. ハーブ/植物性

4.6.1. グローバルハーブ/植物性市場規模予測(2021年~2033年) (百万米ドル)

4.7. ビタミン

4.7.1. 世界のビタミン市場規模予測(2021年~2033年)(百万米ドル)

4.8. ミネラル

4.8.1. 世界のミネラル市場規模予測(2021年~2033年) (百万米ドル)

4.9. その他

4.9.1. 世界のその他市場規模予測(2021年~2033年)(百万米ドル)

第5章 剤形別ビジネス分析

5.1. 剤形セグメント概要

5.2. 世界のパーソナライズド栄養・サプリメント市場における剤形別動向分析

5.3. 投与形態別グローバル個別化栄養・サプリメント市場規模及び動向分析、2021年から2033年(百万米ドル)

5.4. 錠剤/カプセル

5.4.1. グローバル錠剤/カプセル市場規模予測、2021年~2033年 (百万米ドル)

5.5. 粉末

5.5.1. 世界の粉末市場規模予測(2021年~2033年)(百万米ドル)

5.6. 液体

5.6.1. 世界の液体市場規模予測(2021年~2033年)(百万米ドル)

5.7. その他

5.7.1. 世界のその他市場規模予測(2021年~2033年)(百万米ドル)

第6章 流通チャネル事業分析

6.1. 流通チャネルセグメントダッシュボード

6.2. グローバルパーソナライズド栄養・サプリメント市場における流通チャネル動向分析

6.3. グローバルパーソナライズド栄養・サプリメント市場規模及びトレンド分析(流通チャネル別、2021年~2033年、百万米ドル)

6.4. 専門店

6.4.1. 世界の専門店市場規模予測(2021年~2033年、百万米ドル)

6.5. オンライン薬局・Eコマースサイト

6.5.1. 世界のオンライン薬局・Eコマースサイト市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.6. スーパーマーケット/ハイパーマーケット

6.6.1. 世界のスーパーマーケット/ハイパーマーケット市場規模予測(2021年~2033年)(百万米ドル)

6.7. 小売薬局

6.7.1. 世界の小売薬局市場規模予測(2021年~2033年)(百万米ドル)

第7章 年齢層別ビジネス分析

7.1. 年齢層セグメントダッシュボード

7.2. グローバル個別化栄養・サプリメント市場における年齢層別動向分析

7.3. 年齢層別グローバル個別化栄養・サプリメント市場規模及び動向分析(2021年~2033年、百万米ドル)

7.4. 小児

7.4.1. 世界の小児市場規模予測(2021年~2033年、百万米ドル)

7.5. 高齢者

7.5.1. 世界の高齢者市場規模予測(2021年~2033年、百万米ドル)

7.6. 成人

7.6.1. 世界の成人市場規模予測(2021年~2033年、百万米ドル)

第8章 個別化栄養・サプリメント市場:地域別規模予測と動向分析(製品別、原料別、流通経路別、用途別)

8.1. 地域別ダッシュボード

8.2. 市場規模・予測およびトレンド分析(2021年~2033年)

8.3. 北米

8.3.1. 北米パーソナライズド栄養・サプリメント市場(2021年~2033年、百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制の枠組み

8.3.2.4. 米国におけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争状況

8.3.3.3. 規制の枠組み

8.3.3.4. カナダにおけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争環境

8.3.4.3. 規制の枠組み

8.3.4.4. メキシコにおける個別化栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパにおける個別化栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制の枠組み

8.4.2.4. 英国におけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制の枠組み

8.4.3.4. ドイツにおけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制の枠組み

8.4.4.4. フランスにおけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要な国別動向

8.4.5.2. 競争状況

8.4.5.3. 規制の枠組み

8.4.5.4. イタリアにおける個別化栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争環境

8.4.6.3. 規制の枠組み

8.4.6.4. スペインにおけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要な国別動向

8.4.7.2. 競争環境

8.4.7.3. 規制の枠組み

8.4.7.4. デンマークにおける個別化栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国の動向

8.4.8.2. 競争環境

8.4.8.3. 規制の枠組み

8.4.8.4. スウェーデンにおけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主な国の動向

8.4.9.2. 競争環境

8.4.9.3. 規制の枠組み

8.4.9.4. ノルウェーにおけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.5. アジア太平洋地域

8.5.1. アジア太平洋地域におけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2. 2. 競争状況

8.5.2.3. 規制の枠組み

8.5.2.4. 日本におけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争環境

8.5.3.3. 規制の枠組み

8.5.3.4. 中国における個別化栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.5.4. インド

8.5.4.1. 主要国の動向

8.5.4.2. 競争環境

8.5.4.3. 規制の枠組み

8.5.4.4. インドの個別化栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.5.5. シンガポール

8.5.5.1. 主要国の動向

8.5.5.2. 競争状況

8.5.5.3. 規制の枠組み

8.5.5.4. シンガポールにおける個別化栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.5.6. オーストラリア

8.5.6.1. 主要な国別動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. オーストラリアにおけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.5.7. タイ

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. 規制の枠組み

8.5.7.4. タイの個別対応型栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.5.8. 韓国

8.5.8.1. 主要な国別動向

8.5.8.2. 競争状況

8.5.8.3. 規制の枠組み

8.5.8.4. 韓国におけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカにおけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 競争環境

8.6.2.3. 規制の枠組み

8.6.2.4. ブラジルにおける個別化栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主な国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制の枠組み

8.6.3.4. アルゼンチンにおけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.7. 中東アフリカ(MEA)

8.7.1. MEAにおけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 競争環境

8.7.2.3. 規制の枠組み

8.7.2.4. 南アフリカにおける個別化栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国の動向

8.7.3.2. 競争環境

8.7.3.3. 規制の枠組み

8.7.3.4. サウジアラビアにおける個別化栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主な国の動向

8.7.4.2. 競争環境

8.7.4.3. 規制の枠組み

8.7.4.4. アラブ首長国連邦(UAE)におけるパーソナライズド栄養・サプリメント市場、2021年~2033年(百万米ドル)

8.7.5. クウェート

8.7.5.1. 主な国の動向

8.7.5.2. 競争環境

8.7.5.3. 規制の枠組み

8.7.5.4. クウェートの個別化栄養およびサプリメント市場、2021年~2033年(単位:百万米ドル)

第9章 競争環境

9.1. 企業の分類

9.2. 戦略マッピング

9.3. 企業の市場ポジション分析、2024年

9.4. 企業プロフィール/上場

9.4.1. アムウェイ社

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的取り組み

9.4.2. アボット

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的取り組み

9.4.3. スペリア・サプリメント・マニュファクチャリング

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. ハーバライフ・インターナショナル・オブ・南米アメリカ社

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. メタジェニックス社

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. ファグロン・ゲノミクス社

9.4.6.1. 概要

9.4.6.2. 製品ベンチマーキング

9.4.6.3. 戦略的取り組み

9.4.7. ニュートラライアンス

9.4.7.1. 概要

9.4.7.2. 製品ベンチマーキング

9.4.7.3. 戦略的取り組み

9.4.8. DNAfit

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. アーチャー・ダニエルズ・ミッドランド社(ADM)

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. ヴァイオム・ライフ・サイエンシズ社

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界のパーソナライズド栄養・サプリメント市場、原料別、2021年~2033年(百万米ドル)

表4 世界のパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表5 流通チャネル別グローバル個別化栄養・サプリメント市場規模(2021年~2033年、百万米ドル)

表6 年齢層別グローバル個別化栄養・サプリメント市場規模(2021年~2033年、百万米ドル)

表7 地域別グローバル個別化栄養・サプリメント市場規模(2021年~2033年、百万米ドル)

表8 北米におけるパーソナライズド栄養・サプリメント市場、国別、2021年~2033年(百万米ドル)

表9 北米におけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表10 北米におけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年 (百万米ドル)

表11 北米におけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表12 北米におけるパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表13 米国 パーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表14 米国 パーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表15 米国パーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表16 米国パーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表17 カナダにおけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表18 カナダにおけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表19 カナダにおけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年 (百万米ドル)

表20 カナダにおける個別化栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表21 メキシコにおけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表22 メキシコにおけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表23 メキシコにおけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表24 メキシコにおけるパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表25 ヨーロッパにおけるパーソナライズド栄養・サプリメント市場、国別、2021年~2033年 (百万米ドル)

表26 ヨーロッパにおけるパーソナライズド栄養・サプリメント市場、原料別、2021年~2033年(百万米ドル)

表27 ヨーロッパにおけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表28 ヨーロッパにおけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表29 ヨーロッパにおけるパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年 (百万米ドル)

表30 ドイツにおけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表31 ドイツにおけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表32 ドイツの個別化栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表33 ドイツの個別化栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表34 英国におけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表35 英国におけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表36 英国におけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年 (百万米ドル)

表37 イギリスにおける個別化栄養・サプリメント市場、年齢層別、2021年~2033年 (百万米ドル)

表38 フランス個別化栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表39 フランス個別化栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表40 フランスにおけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表41 フランスにおけるパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年 (百万米ドル)

表42 イタリアのパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表43 イタリアの個別化栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表44 イタリアの個別化栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表45 イタリアの個別化栄養・サプリメント市場、年齢層別、 2021年~2033年(百万米ドル)

表46 スペインの個別化栄養・サプリメント市場、原料別、2021年~2033年(百万米ドル)

表47 スペインの個別化栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表48 スペインの個別化栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表49 スペインの個別化栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表50 デンマークの個別化栄養・サプリメント市場、成分別、2021年~2033年 (百万米ドル)

表51 デンマークの個別化栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表52 デンマークの個別化栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表53 デンマークの個別化栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表54 ノルウェーの個別化栄養・サプリメント市場、成分別、2021年~2033年 (百万米ドル)

表55 ノルウェーのパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表56 ノルウェーのパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年 – 2033年(百万米ドル)

表57 ノルウェーの個別化栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表58 スウェーデンの個別化栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表59 スウェーデンにおける個別化栄養・サプリメント市場、剤形別、2021年~2033年 (百万米ドル)

表60 スウェーデン個別化栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表61 スウェーデン個別化栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表62 アジア太平洋地域個別化栄養・サプリメント市場、国別、2021年 – 2033年(百万米ドル)

表63 アジア太平洋地域におけるパーソナライズド栄養・サプリメント市場、原料別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域におけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域におけるパーソナライズド栄養・サプリメント市場、流通チャネル別、 2021年~2033年(百万米ドル)

表66 アジア太平洋地域における個別化栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表67 中国における個別化栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表68 中国におけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表69 中国におけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表70 中国におけるパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年 (百万米ドル)

表71 日本におけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表72 日本におけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年 (百万米ドル)

表73 日本のパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表74 日本のパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年 (百万米ドル)

表75 インドの個別化栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表76 インドの個別化栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表77 インドの個別化栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表78 インドの個別化栄養・サプリメント市場、年齢層別、2021年~2033年 (百万米ドル)

表79 韓国におけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表80 韓国におけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年 (百万米ドル)

表81 韓国におけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表82 韓国におけるパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表83 オーストラリアにおけるパーソナライズド栄養・サプリメント市場、 成分別、2021年~2033年(百万米ドル)

表84 オーストラリアのパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表85 オーストラリアのパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年 – 2033年(百万米ドル)

表86 オーストラリアの個別化栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表87 タイの個別化栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表88 タイの個別化栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表89 タイのパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表90 タイのパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表91 ラテンアメリカのパーソナライズド栄養・サプリメント市場、国別、2021年~2033年 (百万米ドル)

表92 ラテンアメリカにおけるパーソナライズド栄養・サプリメント市場、原料別、2021年~2033年(百万米ドル)

表93 ラテンアメリカにおけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表94 ラテンアメリカにおけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年 – 2033年(百万米ドル)

表95 ラテンアメリカにおける個別化栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表96 ブラジルにおけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表97 ブラジルにおけるパーソナライズド栄養・サプリメント市場、剤形別、2021年 – 2033年(百万米ドル)

表98 ブラジルにおけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表99 ブラジルにおけるパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表100 アルゼンチンにおけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表101 アルゼンチンにおけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表102 アルゼンチンにおける個別化栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表103 アルゼンチンにおける個別化栄養・サプリメント市場、年齢層別、2021年~2033年 (百万米ドル)

表104 中東・アフリカ地域における個別化栄養・サプリメント市場、国別、2021年~2033年(百万米ドル)

表105 中東・アフリカ地域における個別化栄養・サプリメント市場、成分別、2021年~2033年 (百万米ドル)

表106 中東・アフリカ地域における個別化栄養・サプリメント市場、剤形別、2021年 – 2033年(百万米ドル)

表107 中東・アフリカ地域におけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表108 中東・アフリカ地域におけるパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表109 南アフリカ パーソナライズド栄養・サプリメント市場、原料別、2021年~2033年(百万米ドル)

表110 南アフリカ パーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年 (百万米ドル)

表111 南アフリカ 個別化栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表112 南アフリカ 個別化栄養・サプリメント市場、年齢層別、2021年~2033年 (百万米ドル)

表113 サウジアラビアの個別化栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表114 サウジアラビアの個別化栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表115 サウジアラビアの個別化栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦(UAE)の個別化栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)におけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)におけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)におけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表120 クウェートにおけるパーソナライズド栄養・サプリメント市場、成分別、2021年~2033年(百万米ドル)

表121 クウェートにおけるパーソナライズド栄養・サプリメント市場、剤形別、2021年~2033年 (百万米ドル)

表122 クウェートにおけるパーソナライズド栄養・サプリメント市場、流通チャネル別、2021年~2033年(百万米ドル)

表123 クウェートにおけるパーソナライズド栄養・サプリメント市場、年齢層別、2021年~2033年(百万米ドル)

図表一覧

図1 パーソナライズド栄養・サプリメント市場のセグメンテーション

図2 データ分析モデル

図3 市場設計と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 プライマリ調査

図8 市場設計と検証

図9 市場見通し

図10 競争環境の概要

図11 市場動向と展望

図12 PESTEL分析

図13 ポーターの5つの力分析

図14 パーソナライズド栄養・サプリメント市場:原料展望の主なポイント

図15 パーソナライズド栄養・サプリメント市場:原料動向分析

図16 タンパク質・アミノ酸、2021年~2033年(百万米ドル)

図17 プロバイオティクス、2021年~2033年(百万米ドル)

図18 ハーブ/植物性、2021年~2033年(百万米ドル)

図19 ビタミン、2021年~2033年(百万米ドル)

図20 ミネラル、2021年~2033年(百万米ドル)

図21 その他、2021年~2033年(百万米ドル)

図22 パーソナライズド栄養・サプリメント市場:剤形別展望の主なポイント

図23 個別化栄養・サプリメント市場:剤形別動向分析

図24 錠剤/カプセル、2021年~2033年(百万米ドル)

図25 粉末、2021年~2033年(百万米ドル)

図26 液体、2021年~2033年 (百万米ドル)

図27 その他、2021年~2033年(百万米ドル)

図28 パーソナライズド栄養・サプリメント市場:流通チャネル見通し 主要ポイント

図29 パーソナライズド栄養・サプリメント市場:流通チャネル動向分析

図30 専門店、2021年~2033年(百万米ドル)

図31 オンライン薬局・Eコマースサイト、2021年~2033年(百万米ドル)

図32 スーパーマーケット/ハイパーマーケット、2021年~2033年(百万米ドル)

図33 小売薬局、2021年~2033年(百万米ドル)

図34 パーソナライズド栄養・サプリメント市場:年齢層別見通し 主要ポイント

図35 個別化栄養・サプリメント市場:年齢層別動向分析

図36 小児向け、2021年~2033年(百万米ドル)

図37 高齢者向け、2021年~2033年(百万米ドル)

図38 成人向け、2021年~2033年 (百万米ドル)

図39 地域別市場見通し、2024年及び2033年(百万米ドル)

図40 地域別市場:主なポイント

図41 北米パーソナライズド栄養・サプリメント市場規模推計と予測、2021年~2033年 (百万米ドル)

図42 主要国の動向

図43 米国におけるパーソナライズド栄養・サプリメント市場の推定値と予測、2021年~2033年(百万米ドル)

図44 主要国の動向

図45 カナダにおけるパーソナライズド栄養・サプリメント市場の推定値と予測、2021年~2033年 (百万米ドル)

図46 主要国の動向

図47 メキシコにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年)(百万米ドル)

図48 ヨーロッパにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年)(百万米ドル)

図49 主要国の動向

図50 ドイツにおけるパーソナライズド栄養・サプリメント市場の推定値と予測(2021年~2033年、百万米ドル)

図51 主要国の動向

図52 英国におけるパーソナライズド栄養・サプリメント市場の推定値と予測(2021年~2033年、百万米ドル)

図53 主要国の動向

図54 フランスにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年、百万米ドル)

図55 主要国の動向

図56 イタリアにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年、百万米ドル)

図57 主要国の動向

図58 スペインにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年、百万米ドル)

図59 主要国の動向

図60 デンマークにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年、百万米ドル)

図61 主要国の動向

図62 スウェーデンにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年、百万米ドル)

図63 主要国の動向

図64 ノルウェーにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年、百万米ドル)

図65 アジア太平洋地域におけるパーソナライズド栄養・サプリメント市場規模予測( 2021年~2033年(百万米ドル)

図66 主要国の動向

図67 日本におけるパーソナライズド栄養・サプリメント市場の推定値と予測、2021年~2033年(百万米ドル)

図68 主要国の動向

図69 中国におけるパーソナライズド栄養・サプリメント市場の推定値と予測、2021年~2033年(百万米ドル)

図70 主要国の動向

図71 インドにおけるパーソナライズド栄養・サプリメント市場の推定値と予測、2021年~2033年(百万米ドル)

図72 主要国の動向

図73 韓国におけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年、百万米ドル)

図74 主要国の動向

図75 オーストラリアにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年、百万米ドル)

図76 主要国の動向

図77 タイにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年、百万米ドル)

図78 ラテンアメリカにおけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図79 主要国の動向

図80 ブラジルにおけるパーソナライズド栄養・サプリメント市場の推定値と予測、2021年~2033年(百万米ドル)

図81 主要国の動向

図82 アルゼンチンにおけるパーソナライズド栄養・サプリメント市場の推定値と予測、2021年~2033年(百万米ドル)

図83 中東アフリカ地域におけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年)(百万米ドル)

図84 主要国の動向

図85 南アフリカ共和国におけるパーソナライズド栄養・サプリメント市場規模予測(2021年~2033年)(百万米ドル)

図86 主要国の動向

図87 サウジアラビアにおけるパーソナライズド栄養・サプリメント市場の推定値と予測(2021年~2033年、百万米ドル)

図88 主要国の動向

図89 アラブ首長国連邦におけるパーソナライズド栄養・サプリメント市場の推定値と予測(2021年~2033年、百万米ドル)

図90 主要国の動向

図91 クウェートにおけるパーソナライズド栄養・サプリメント市場の推定値と予測(2021年~2033年、百万米ドル)

図92 市場ポジション分析

図93 市場参加者の分類

図94 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/