PETG印刷用ラベルフィルム市場の歴史的分析(2020年から2024年)と将来展望(2025年から2035年)

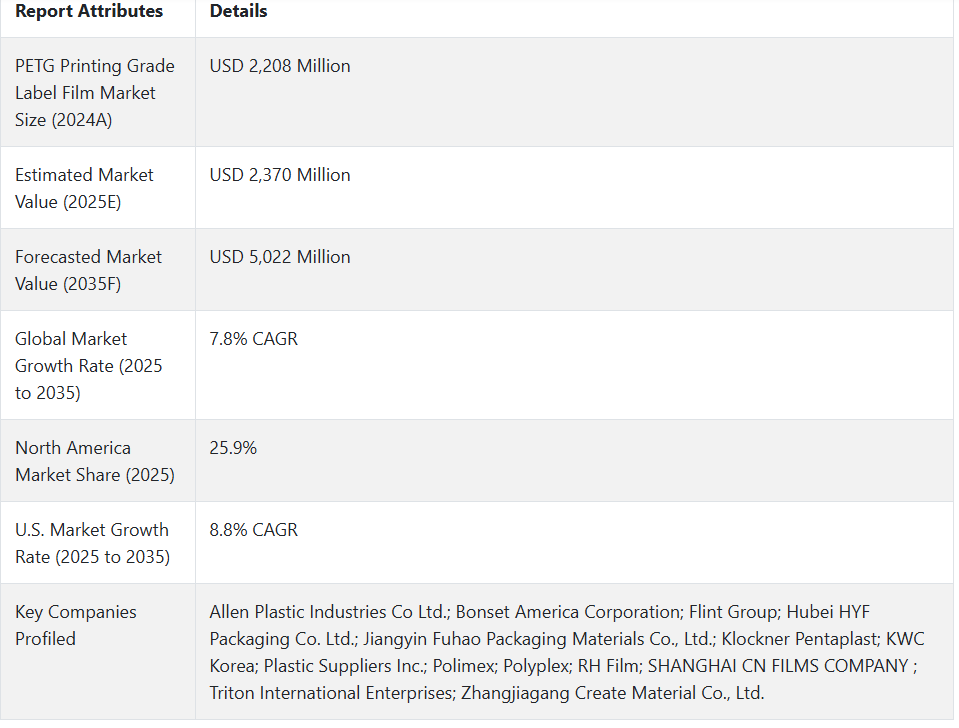

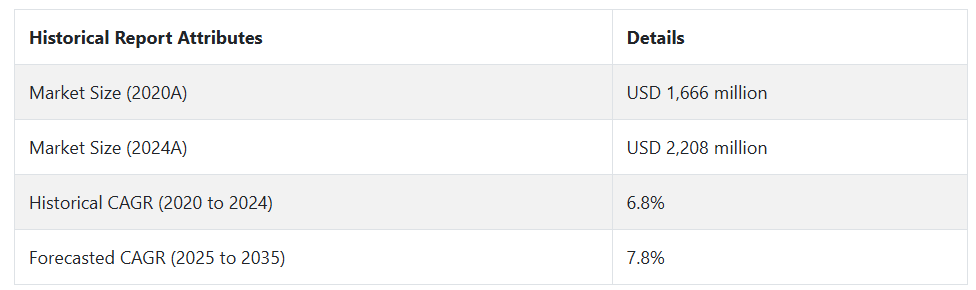

PETG 印刷用ラベルフィルムの市場は、2020年から2024年にかけて6.8%の成長率で成長し、2024年末には22億800万米ドルと評価されました。

- 短期(2025年から2028年): 消費者は環境に配慮するようになり、リサイクル可能で環境に優しい PETG フィルムの需要が高まっています。この競争の激しい市場では、ブランドはラベルの独自性や魅力についてより厳しい要求を課すようになり、その結果、印刷可能な PETG フィルムの需要が高まっています。食品および製薬業界における包装材料の厳しい規制要件により、企業は PETG などのコンプライアンス重視の材料への切り替えを余儀なくされています。これが短期的な市場を牽引しています。

- 中期(2028年から2032年):印刷技術の進歩により、PETGフィルムの機能性が向上し、さまざまな分野での用途が拡大しています。オンラインショッピングの増加、および輸送や取り扱いに耐える高品質の包装材や強靭なラベルフィルムの需要は、成長に寄与する重要な要因です。これらは、中期的に市場を牽引するでしょう。

- 長期(2032 年から 2035 年): 包装ソリューションに求められるサステナビリティに対する環境意識の高まりから、PETG の需要は長期的に増加すると予想されます。これは主に、PETG フィルムを含む包装ソリューションの需要がさらに高まる発展途上地域に関連しています。市場が、材料のリサイクルと再利用を重視する循環型経済へと移行するにつれて、PETG フィルムの市場の可能性はさらに高まります。

上記の要因を背景に、PETG印刷用ラベルフィルム市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)7.8%で成長すると予測されています。これは、市場調査と競合分析を提供するFact.MRの報告によるものです。

市場動向

PETG 印刷用ラベルフィルムの世界的な販売を後押ししている要因は何ですか?

「環境意識と持続可能な素材への需要が、PETG 印刷用ラベルフィルムの市場を牽引しています」

ラベル用途における PETG フィルムの需要拡大を後押しする市場要因は、市場競争の激化に伴い、独自のラベルや特徴的な外観による差別化のニーズが高まっていることです。その他には、さまざまな食品や医薬品用途における偽造食品や偽造医薬品の防止のための包装材料の使用規制の順守、およびラベルの需要の高まりに伴い、PETG の性能を向上させる印刷技術の進歩があります。

PETG印刷用ラベルフィルムの製造企業が直面する課題は何ですか?

「原材料の価格変動の予測不能性が市場における重大な課題です」

PETG生産に使用される原材料の価格変動の予測不能性は、市場に重大な制約をもたらしています。これらの変動は製造企業の利益率の不安定化を引き起こし、市場環境の不安定化を招き、企業は計画や予測を効果的に行うことが困難になっています。

さらに、生分解性フィルムやその他の種類のプラスチックなど、代替材料の入手可能性と採用が拡大していることも、PETG ラベルフィルム市場にとって競争上の脅威となっています。これらの代替材料は、多くの場合、より環境に優しく、コスト効率に優れていると認識されており、PETG ベースの製品の需要を転用し、市場の成長をさらに阻害する可能性があります。

国別インサイト

米国で PETG 印刷用ラベルフィルムの採用率が高い理由

「食品産業の大幅な成長は、PETG 印刷用ラベルフィルムの主な収益源です」

米国の市場は 2025 年に 4 億 9,710 万米ドル と推定されており、2035 年まで CAGR 8.8% で拡大すると予測されています。この市場は、2025 年から 2035 年までに 6 億 5,880 万米ドル の絶対的な機会を生み出すと予想されています。

北米、特に米国は、厳格な規制基準とサステナビリティへの高い重視を主な要因として、現在も PETG ラベルフィルムの最大の市場です。PETG フィルムが提供できるエコフレンドリーな素材への嗜好が高まっています。米国におけるフィルム製造の革新により、PETG フィルムの品質と性能が向上しています。

中国が PETG 印刷用ラベルフィルムの収益性の高い市場である理由

「食品および飲料産業における急速な産業の自動化と採用」

中国の市場は、2035年に8億7,210万米ドル、CAGR 9.0%に達すると予測されています。この市場は、2025年から2035年にかけて5億210万米ドルの絶対的な機会を生み出すと予測されています。

中国では、急速な工業化、個人消費の伸び、持続可能な包装の需要が成長の基盤となっています。

中国の製造能力は拡大しており、包装材料の生産も増加しています。可処分所得の増加により、消費者は良質の包装に更多の支出を惜しまない傾向にあります。

持続可能な慣行を促進する政策により、PETGなどの高品質でリサイクル可能な材料の使用が推進されています。中国の食品・飲料部門の拡大は、高収縮フィルムの需要の重要な源泉であり続けています。

カテゴリー別インサイト

PETG 印刷用ラベルフィルム市場で広く利用されている種類はどれですか?

「高品質のため、高収縮フィルム(収縮率 75% 以上)が PETG 印刷用ラベルフィルム市場を支配しています」

高収縮フィルム(収縮率75%以上)の需要は、2025年から2035年にかけて年平均成長率(CAGR)7.3%で増加すると予測されています。PETG印刷用ラベルフィルム市場は主に高収縮フィルムが支配しており、これらは75%以上の収縮率を提供しています。この市場の推進力は、耐久性があり、魅力的かつ環境に優しい包装に対する需要の高まりであり、これは食品および飲料産業においてさらに顕著です。

PETG 印刷用ラベルフィルムの需要が最も高い産業はどれでしょうか?

「食品包装の需要が広範に及ぶことから、食品および飲料分野での需要が引き続き高いと予想されます」

食品・飲料業界は2025年に市場シェアの35.8%を占めると推定されており、このセグメントは2035年末までに市場価値がUSD 1,883.1百万ドルに達すると予測されています。

ポリエステルフィルムは、包装、スリーブラベル、グラフィックアート、小売、製薬、医療産業など、より幅広い用途に対応するために開発されました。PET-G フィルムは、耐熱性、耐低温性、耐摩耗性、耐溶剤性にも優れています。また、保護部品、食品、飲料容器、包装、製造などにも最適です。

競争環境

PETG 印刷用ラベルフィルム市場の主要企業は、Allen Plastic Industries Co Ltd.、Bonset America Corporation、Flint Group、Hubei HYF Packaging Co. Ltd.、Jiangyin Fuhao Packaging Materials Co. Ltd.、Klockner Pentaplast、KWC Korea、Plastic Suppliers Inc.、Polimex、 Polyplex、RH Film、SHANGHAI CN FILMS COMPANY、Triton International Enterprises、Zhangjiagang Create Material Co.

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。各社は、他のプレーヤーと競争するために、産業特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2024年10月、SelenisとMagnomerは、現在のリサイクルシステムで容易に分離・回収できるコーティング技術を用いた、リサイクル可能なPETGシュリンクスリーブを供給するための戦略的提携を発表しました。SelenisのPETG製品にMagnomerの特殊コーティングを施した「Magmark SS」は、PETリサイクルシステムの一部として、PETGシュリンクスリーブの適切なリサイクルを確保するための「即座に利用可能で拡張可能なソリューション」の提供を目指しています。Magmark SS コーティングは、グラビア印刷やフレキソ印刷などの印刷技術により、PETG フィルムに印刷できるとされています。

Fact.MR は、最近発表したレポートで、各地域における PETG 印刷用ラベルフィルムの主要メーカーの価格帯、売上高の伸び、生産能力、および技術拡大の予測に関する詳細情報を提供しています。

PETG 印刷用ラベルフィルム産業の研究の細分化

- 種類別:

- 低収縮フィルム(収縮率 60%以下

- 中収縮フィルム(収縮率 60% 以上 75% 以下

- 高収縮フィルム(収縮率 75% 以上

- 用途別:

- 食品および飲料

- 日用化学

- その他

- エンドユーザー産業別:

- 食品および飲料

- 工業用包装

- パーソナルケアおよび化粧品

- 印刷および文房具

- その他のエンドユーザー産業

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 業界紹介(分類および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 4. 2020年から2024年の世界市場需要分析および2025年から2035年の予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 6.1. タイプ

- 6.2. アプリケーション

- 6.3. 最終ユーザー産業

- 7. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測(タイプ別)

- 7.1. 低収縮フィルム(収縮率 ≤ 60%)

- 7.2. 中間収縮フィルム(60% < 収縮率 < 75%)

- 7.3. 高収縮フィルム(収縮率 ≥ 75%)

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測(用途別)

- 8.1. 食品および飲料

- 8.2. 日常化学品

- 8.3. その他

- 9. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、最終用途産業別

- 9.1. 食品および飲料

- 9.2. 工業用包装

- 9.3. 個人用ケアおよび化粧品

- 9.4. 印刷および文房具

- 9.5. その他の最終用途産業

- 10. 2020年から2024年の地域別グローバル市場分析および2025年から2035年の予測

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジアおよび太平洋

- 10.7. 中東およびアフリカ

- 11. 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 12. ラテンアメリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 13. 西ヨーロッパの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 14. 東ヨーロッパの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 15. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 中東・アフリカ地域 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 18. 30カ国における2025年から2035年の売上予測、タイプ、用途、および最終ユーザー産業別

- 19. 市場構造分析、主要企業による市場シェア分析、および競争ダッシュボードを含む競争展望

- 20. 企業プロファイル

- 20.1. Allen Plastic Industries Co Ltd.

- 20.2. Bonset America Corporation

- 20.3. Flint Group

- 20.4. Hubei HYF Packaging Co. Ltd.

- 20.5. Jiangyin Fuhao Packaging Materials Co., Ltd.

- 20.6. Klockner Pentaplast

- 20.7. KWC Korea

- 20.8. Magnomer

- 20.9. Plastic Suppliers Inc.

- 20.10. Polimex

- 20.11. Polyplex

- 20.12. RH Film

- 20.13. Selenis

- 20.14. SHANGHAI CN FILMS COMPANY

- 20.15. Triton International Enterprises

- 20.16. Zhangjiagang Create Material Co., Ltd.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/