主要な市場動向とインサイト

- 北米は2024年に36.0%を超える最大の収益シェアを占め、医薬品コールドチェーン包装市場を主導しました。

- 中国の医薬品コールドチェーン包装市場は、2025年から2033年にかけて16.8%という大幅なCAGRで成長すると予測されています。

- 素材別では、紙セグメントが2025年から2033年にかけて収益ベースで16.4%というかなりのCAGRで成長すると予測されています。

- 製品別では、パレットセグメントが2025年から2033年にかけて収益ベースで15.9%というかなりのCAGRで成長すると予測されています。

- 最終用途別では、病院セグメントの収益は2025年から2033年にかけて16.5%という高いCAGRで成長すると予測されます。

市場規模と予測

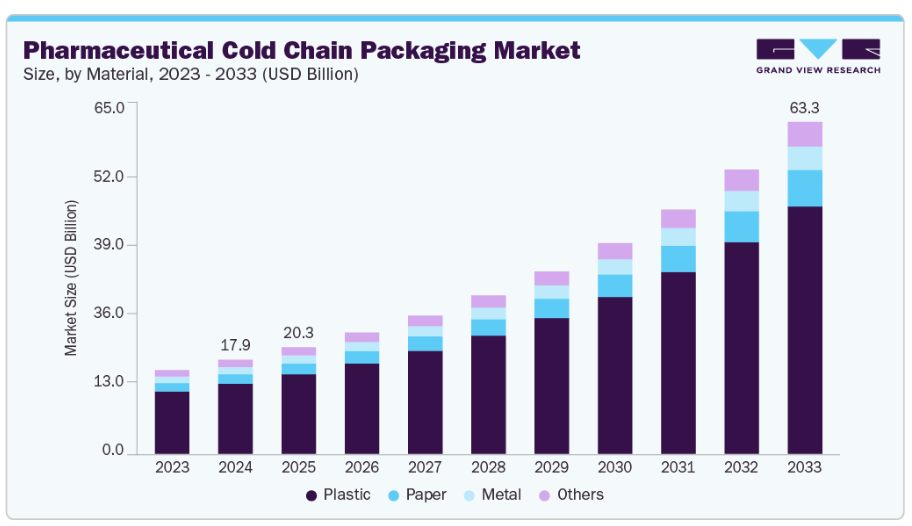

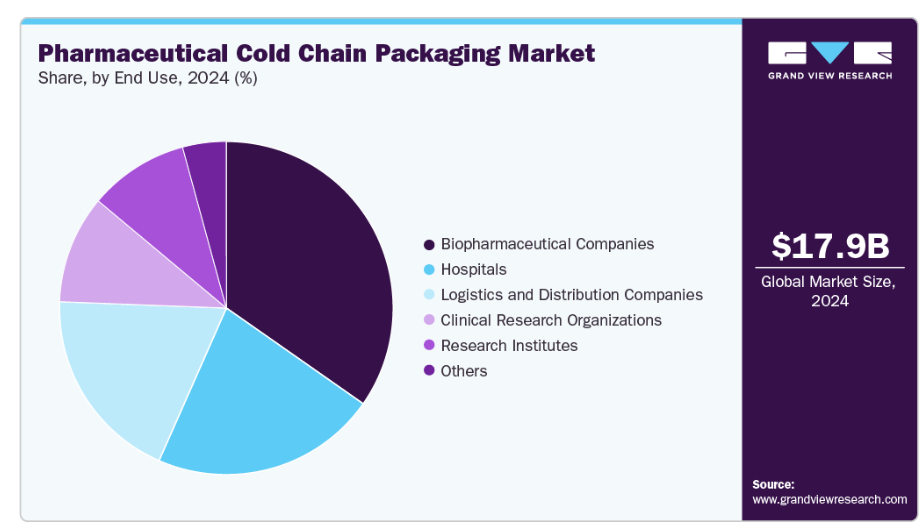

- 2024年市場規模:179億3,000万米ドル

- 2033年予測市場規模:633億米ドル

- CAGR(2025-2033年):15.3%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

さらに、製品の完全性と安全性を維持するための厳格な規制ガイドラインが、先進的なコールドチェーン包装ソリューションへの投資を促進しております。モノクローナル抗体や細胞・遺伝子治療を含む生物学的製剤は、温度変動に極めて敏感であり、2°Cから8°Cの範囲、あるいは-80°Cという超低温での保存が必須です。例えば、COVID-19パンデミック時には、ファイザー・ビオンテック社およびモデルナ社のワクチンが、断熱輸送容器や相変化材料などの先進的なコールドチェーン包装システムの重要性を浮き彫りにし、世界的な安全な配送を確保しました。バイオ医薬品のパイプラインが継続的に拡大する中、厳しい温度管理要件に対応可能な堅牢な包装ソリューションへの投資が加速しております。

製薬業界のグローバル化に伴い、製品は一つの地域で製造され、複数の大陸に流通されるケースが増加しております。これにより、長時間の輸送、多様な気候条件、複数の取扱ポイントに耐え得る信頼性の高いコールドチェーン包装ソリューションの必要性が一層高まっております。例えば、ジェネリック医薬品やワクチンの主要輸出国であるインドの製薬メーカーは、北米・欧州・アフリカ市場へ製品を届けるため、高性能なコールドチェーン包装に大きく依存しています。国際貿易量、特に新興市場における取引量の拡大に伴い、真空断熱パネル、スマートコンテナ、リアルタイム監視システムなどの先進的なコールドチェーン包装技術への需要が急増すると予想されます。

米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、世界保健機関(WHO)などの規制当局は、温度に敏感な医薬品の保管、取り扱い、輸送に関する厳格なガイドラインを義務付けています。適正流通基準(GDP)および適正製造基準(GMP)への準拠には、製品の完全性を一貫して保証する、検証済みのコールドチェーン包装ソリューションの導入が不可欠です。

コールドチェーン包装技術の進歩と、持続可能性への関心の高まりが相まって、市場拡大が加速しています。包装ソリューションはよりスマートで軽量、環境に優しいものへと進化し、熱保護性能を向上させつつカーボンフットプリントを削減しています。企業は、性能と効率性を高めるため、再利用可能な断熱コンテナ、リサイクル可能な相変化材料、AI搭載モニタリングシステムを採用しています。例えば、ペリカン・バイオサーマル社やソノコ・サーモセーフ社は、厳しい温度要件を満たすだけでなく、製薬業界の持続可能性目標にも沿った再利用システムを提供しています。これらの革新は、長期的なコスト削減に寄与するだけでなく、より環境に配慮したサプライチェーンを追求する規制当局や消費者にも支持されています。

市場の集中度と特性

この業界は革新を原動力としており、断熱容器、相変化材料、真空断熱パネル、IoT対応監視システムにおいて継続的な進歩が見られます。リアルタイムの温度・位置・湿度データを提供可能なスマート包装ソリューションは、医薬品サプライチェーンの効率性を変革しています。さらに、持続可能性の潮流が製品開発を形作っており、廃棄物削減と企業のESG目標達成のため、再利用可能かつリサイクル可能な包装ソリューションを採用する企業が増加しています。

医薬品コールドチェーン包装業界はグローバル規模で展開され、先進国および新興市場における製造業者・流通業者を支援しています。しかしながら、そのグローバルな性質ゆえに、サプライチェーンの混乱、地政学的紛争、原材料不足などのリスクに極めて敏感です。例えば、COVID-19はワクチン需要急増に対応するための堅牢かつ拡張性のあるコールドチェーンインフラの必要性を浮き彫りにしました。このため、業界関係者は地域別生産体制の構築、物流事業者との提携、サプライネットワークのデジタル統合といったレジリエンス強化戦略に注力しています。

素材別インサイト

プラスチックセグメントは2024年に74.0%超の最大市場収益シェアを記録しました。プラスチックは、耐久性、軽量性、優れた断熱特性から、医薬品コールドチェーン包装で最も広く使用されている素材です。ポリエチレン(PE)、ポリプロピレン(PP)、ポリウレタン(PU)、発泡ポリスチレン(EPS)などの高性能プラスチックは、温度に敏感な医薬品、ワクチン、生物学的製剤を保持するための断熱容器、ゲルパック、気泡緩衝材に一般的に使用されています。プラスチックライニングを施した真空断熱パネル(VIP)などの先進的なエンジニアリングプラスチックも、長距離輸送中の特殊医薬品の長期保存を保証します。

予測期間中、紙セグメントは16.4%という最も高いCAGRで成長すると見込まれています。紙および板紙素材は、特に段ボール箱、断熱ライナー、外装カートンなどの二次包装・三次包装用途において、医薬品コールドチェーン包装分野で存在感を高めています。コーティング紙やラミネート板紙の革新により断熱性能が向上し、ゲルパックや相変化材料(PCM)との併用が可能となりました。紙の主要な推進要因は、持続可能で環境に優しい包装ソリューションへの需要増加です。

製品インサイト

小型ボックスセグメントは2024年に42.0%超の最大市場収益シェアを記録しました。小型ボックスは主に、ワクチン、生物学的製剤、血液サンプル、少量のカスタマイズ医薬品など、温度管理が必要な医薬品の包装・輸送に使用されます。これらの箱は通常、発泡ポリスチレン(EPS)、ポリウレタン(PU)、真空断熱パネル(VIP)などの断熱材で断熱されており、必要な温度範囲を維持するために相変化材料(PCM)やドライアイスが組み込まれることがよくあります。医薬品Eコマースや患者直接配送モデルにおけるラストマイル配送に広く採用されています。オンライン薬局プラットフォームや在宅医療サービスの拡大に伴い、短時間輸送におけるコールドチェーンの完全性を維持するため、小型ボックスソリューションは不可欠となっています。

予測期間中、パレットセグメントは15.9%という最も高いCAGRで成長すると見込まれています。パレットは、ワクチン、原薬、完成医薬品などの医薬品を長距離で大量輸送するために広く使用されています。これらのパレットはプラスチックや複合材料で製造されることが多く、温度変動から製品を保護するため断熱カバーやパレットシッパーを装着可能です。倉庫、空港、港湾での効率的な積み下ろしを可能にする設計となっており、大規模な医薬品サプライチェーンの重要な構成要素です。医薬品サプライチェーンのグローバル化と生物学的製剤の越境取引の増加が、パレットベースのコールドチェーン包装に対する需要を促進しています。

エンドユースに関する洞察

バイオ医薬品企業セグメントは、2024年に34.0%を超える最大の市場シェアを記録しました。バイオ医薬品企業は、厳格な温度管理を必要とする温度感受性医薬品、ワクチン、生物学的製剤、細胞・遺伝子治療、モノクローナル抗体などを扱うため、コールドチェーン包装の主要なユーザーです。製品の安定性範囲が狭い場合が多いため、これらの企業は断熱輸送容器、相変化材料、IoT対応追跡システムなどの先進的なコールドチェーン包装ソリューションに多額の投資を行っています。この需要は、従来の医薬品よりも温度に敏感な生物学的製剤や個別化医療の開発増加によって牽引されています。

予測期間中、病院セグメントは16.5%という最も高いCAGRで成長すると見込まれています。病院は、ワクチン、インスリン、血液製剤、抗がん剤などのコールドチェーン医薬品の管理・保管を直接行う重要なエンドユーザーです。病院では、患者レベルでの効率的な流通のために、携帯用断熱容器や小規模冷蔵包装を頻繁に利用しています。成長の主な要因は、ワクチン、血液製剤、およびコールドチェーン管理を必要とする慢性疾患治療薬に対する需要の高まりです。特に都市部や発展途上地域における病院ベースの予防接種プログラムの急増と患者数の増加が、このセグメントをさらに後押ししています。

地域別インサイト

北米は市場を支配し、2024年には36.0%を超える最大の収益シェアを占めました。この好調な見通しは、バイオ医薬品企業の強固な基盤と先進的な物流インフラに起因します。同地域は、いずれも温度に極めて敏感な生物学的製剤、細胞・遺伝子治療、特殊医薬品のシェアが最大です。米国とカナダでは、FDA(米国食品医薬品局)やカナダ保健省による厳格な規制枠組みが施行されており、検証済みのコールドチェーン包装ソリューションが義務付けられています。これにより、企業は高性能断熱輸送容器、相変化材料、IoT対応追跡システムの導入を推進しています。さらに、バイオテクノロジーや個別化医療への高い研究開発投資が、信頼性の高いコールドチェーン包装の需要をさらに後押ししています。

米国医薬品コールドチェーン包装市場の動向

米国にはファイザー、モデルナ、アムジェン、ジョンソン・エンド・ジョンソンといった主要な製薬・バイオテクノロジー企業が拠点を置き、いずれも堅牢なコールドチェーンソリューションに依存しています。また米国は世界最大級の臨床試験エコシステムを有しており、治験薬を全国輸送するための検証済み包装ソリューションが求められています。例えばファイザー・ビオンテック社とモデルナ社のCOVID-19ワクチンは、超低温要件によりコールドチェーン包装の新たな基準を確立しました。UPSヘルスケアやフェデックスなどの物流プロバイダーは、ワクチンを確実に時間通りに配送するため、リアルタイム追跡機能を備えた先進的な断熱包装を開発しました。

欧州医薬品コールドチェーン包装市場

欧州における医薬品コールドチェーン包装市場の成長は、特に生物学的製剤やワクチン分野における主要製薬会社・バイオテクノロジー企業の存在に起因します。欧州医薬品庁(EMA)は医薬品の完全性維持に関する厳格なガイドラインを施行しており、これが革新的な包装ソリューションへの需要を促進しています。また、欧州は臨床試験の拠点でもあり、ドイツ、スイス、英国などの国々では年間数千件の試験が実施されており、複数の試験施設間で治験薬を配送するために検証済みのコールドチェーン包装が求められています。さらに、欧州の高齢化と慢性疾患の増加は、コールドチェーン包装に依存する特殊医薬品の強い需要を生み出しています。

ドイツは欧州最大の医薬品生産国・輸出国の一つとして、欧州のコールドチェーン包装市場を牽引しています。バイオエヌテック、バイエル、メルクKGaAといった業界大手企業が拠点を置き、バイオ医薬品、ワクチン、特殊治療薬分野で深く関与しています。ドイツは欧州全域の臨床試験および研究開発連携の拠点でもあり、治験薬を輸送するための安全かつ検証済みの包装が求められています。同国の高い規制基準と、医療インフラに対する強力な政府支援が相まって、先進的なコールドチェーン包装の広範な採用が保証されています。

アジア太平洋地域の医薬品コールドチェーン包装市場

アジア太平洋地域は、急速に拡大する医薬品製造基盤と増加する医療需要により、予測期間中に6.0%という最も高いCAGRで成長すると見込まれています。中国、インド、韓国、日本などの国々は、ジェネリック医薬品、ワクチン、生物学的製剤の主要生産国であり、いずれも堅牢なコールドチェーンシステムを必要としています。慢性疾患の発生率の上昇と政府主導のワクチン接種キャンペーンにより、温度管理包装の必要性がさらに高まっています。

主要医薬品コールドチェーン包装企業の動向

医薬品コールドチェーン包装業界の競争環境は、グローバルリーダーと地域特化型企業の両方が存在し、中程度の集中化が進みながらも激しい競争が展開される市場構造が特徴です。ソノコ・サーモセーフ、ペリカン・バイオサーマル、ソフリガムといった老舗企業は温度管理包装ソリューションの強力な製品ラインで市場をリードする一方、ニッチプレイヤーは革新的で持続可能かつコスト効率の高い製品に注力し、市場シェアの獲得を図っています。

医薬品企業、物流事業者、医療機関との戦略的提携は一般的であり、各社は流通ネットワークの強化と、FDAやEMAなどの規制機関による厳格な要件への準拠を目指しています。さらに、持続可能性の潮流が競争環境を再構築しており、リサイクル可能、再利用可能、環境に優しいコールドチェーン包装ソリューションへの注目が高まっています。

- 2025年7月、Nordic Cold Chain Solutions社はGLP-1薬物向けに設計された初のコールドチェーン包装「Nordic Express Pack」を発表しました。コンパクトで省スペースな設計により、貨物効率を向上させ、大量の医薬品流通をサポートします。また、完全性を保証する不可逆温度インジケーターを備えています。ISTA認証試験により、過酷な条件下での信頼性が実証されており、GLP-1療法向けの迅速・簡便・コスト効率に優れたソリューションを提供します。

- 2025年4月、コールド・チェーン・テクノロジーズ社は医薬品物流向け1600L再利用可能パレット輸送容器「CCTタワー・エリート」を発表しました。120時間以上の精密な温度管理(-60°C~+20°C)を実現し、欧州規格および米国規格のパレットに対応。IoTモニタリング機能を備え、CCTのグローバルハブネットワークによるサポートにより、効率性と持続可能性を重視した設計となっております。

- 2025年1月、DSスミス社はPharmapack Europe 2025において、繊維ベースの温度管理包装ソリューション「TailorTemp」を発表いたしました。この革新的な製品は、繊細な医薬品の保管・輸送中に温度管理を維持することで、製薬・バイオテクノロジー企業の持続可能性目標を支援するよう設計されました。TailorTempはリサイクル可能な段ボール製で、製品を最大36時間冷却状態に保つことが可能です。

主要な医薬品コールドチェーン包装企業:

以下は医薬品コールドチェーン包装市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Sonoco Thermosafe

- Sealed Air

- Peli BioThermal Limited

- CSafe

- Intelsius

- Cryoport Systems, LLC

- Envirotainer

- SkyCell AG

- va-Q-tec AG

- Inmark Global Holdings, LLC

- Smurfit Westrock

- Insulated Products Corporation

- Chill-Pak

- Practical Packaging Solutions, Inc.

- TESSOL

- The Wool Packaging Company Limited

- Thermal Packaging Solutions Ltd.

- Hanchett Paper Company

- Topa Thermal

- Sofrigam

グローバル医薬品コールドチェーン包装市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは、材料、製品、最終用途、地域に基づいてグローバル医薬品コールドチェーン包装市場レポートをセグメント化いたしました:

- 素材別展望(収益:百万米ドル、数量:キロトン、2021年~2033年)

- プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- 発泡ポリスチレン(EPS)

- ポリウレタン(PU)

- その他

- 紙

- 金属

- その他

- プラスチック

- 製品別展望(収益:百万米ドル、数量:キロトン、2021年~2033年)

- 小型ボックス

- パレット

- 大型パレットコンテナ

- その他

- 最終用途別見通し(収益、百万米ドル;数量、キロトン;2021年~2033年)

- バイオ医薬品企業

- 臨床研究機関

- 病院

- 研究機関

- 物流・流通企業

- その他

- 地域別見通し(収益:百万米ドル、数量:キロトン、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源及び第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築及びデータ可視化

1.6. データ検証及び公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年) (百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 グローバル医薬品コールドチェーン包装市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造/技術動向

3.3.3. 販売チャネル分析

3.3.4. 利益率分析

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 世界の医薬品コールドチェーン包装市場:材料予測と動向分析

4.1. 主要ポイント

4.2. 材料動向分析と市場シェア(2024年および2033年)

4.2.1. プラスチック

4.2.1.1. 市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

4.2.1.2. ポリエチレン(PE)

4.2.1.2.1. 市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

4.2.1.3. ポリプロピレン(PP)

4.2.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.1.4. ポリエチレンテレフタレート(PET)

4.2.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

4.2.1.5. 発泡ポリスチレン(EPS)

4.2.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.1.6. ポリウレタン(PU)

4.2.1.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.1.7. その他

4.2.1.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.2. 紙

4.2.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.3. 金属

4.2.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2.4. その他

4.2.4.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

第5章 世界の医薬品コールドチェーン包装市場:製品予測とトレンド分析

5.1. 主要ポイント

5.2. 製品動向分析と市場シェア、2024年および2033年

5.2.1. 小型ボックス

5.2.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.2. パレット

5.2.2.1. 市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

5.2.3. 大型パレットコンテナ

5.2.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.4. その他

5.2.4.1. 市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

第6章 グローバル医薬品コールドチェーン包装市場:用途別市場規模予測とトレンド分析

6.1. 主要ポイント

6.2. 用途別動向分析と市場シェア(2024年および2033年)

6.2.1. バイオ医薬品企業

6.2.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.2. 臨床研究機関

6.2.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.3. 病院

6.2.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.4. 研究機関

6.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.5. 物流・流通企業

6.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.6. その他

6.2.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第7章 世界の医薬品コールドチェーン包装市場:地域別予測と動向分析

7.1. 主要ポイント

7.2. 地域別動向分析と市場シェア(2024年および2033年)

7.3. 北米

7.3.1. 北米医薬品コールドチェーン包装市場予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.2. 米国

7.3.2.1. 米国医薬品コールドチェーン包装市場予測(2021年~2033年) (百万米ドル)(キロトン)

7.3.3. カナダ

7.3.3.1. カナダ医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.3.4. メキシコ

7.3.4.1. メキシコ医薬品コールドチェーン包装市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

7.4. 欧州

7.4.1. 欧州医薬品コールドチェーン包装市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

7.4.2. ドイツ

7.4.2.1. ドイツ製薬コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.3. イギリス

7.4.3.1. イギリス製薬コールドチェーン包装市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

7.4.4. フランス

7.4.4.1. フランス製薬コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.4.5. イタリア

7.4.5.1. イタリア製薬コールドチェーン包装市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

7.4.6. スペイン

7.4.6.1. スペイン医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.2. 中国

7.5.2.1. 中国医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.3. インド

7.5.3.1. インド製薬コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.4. 日本

7.5.4.1. 日本の医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.5. 韓国

7.5.5.1. 韓国の医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.5.6. オーストラリア

7.5.6.1. オーストラリアの医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.2. ブラジル

7.6.2.1. ブラジル医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビアの医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.3. アラブ首長国連邦

7.7.3.1. アラブ首長国連邦(UAE)医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

7.7.4. 南アフリカ

7.7.4.1. 南アフリカ共和国医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第8章 競争環境

8.1. 主要グローバル企業と最近の動向、および業界への影響

8.2. 企業の分類

8.3. 企業の市場ポジション分析

8.4. 企業のヒートマップ分析

8.5. 潜在顧客/エンドユーザー一覧

8.6. 戦略マッピング

8.6.1. 事業拡大

8.6.2. 合併・買収

8.6.3. 提携

8.6.4. 新製品発売

8.6.5. その他

第9章 企業リスト(概要、財務実績、製品概要)

9.1. ソノコ・サーモセーフ

9.1.1. 会社概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーク

9.2. シールドエア

9.2.1. 会社概要

9.2.2. 財務実績

9.2.3. 製品ベンチマーク

9.3. ペリバイオサーマルリミテッド

9.3.1. 会社概要

9.3.2. 財務実績

9.3.3. 製品ベンチマーキング

9.4. CSafe

9.4.1. 会社概要

9.4.2. 財務実績

9.4.3. 製品ベンチマーキング

9.5. Intelsius

9.5.1. 会社概要

9.5.2. 財務実績

9.5.3. 製品ベンチマーキング

9.6. Cryoport Systems, LLC

9.6.1. 会社概要

9.6.2. 財務実績

9.6.3. 製品ベンチマーク

9.7. Envirotainer

9.7.1. 会社概要

9.7.2. 財務実績

9.7.3. 製品ベンチマーク

9.8. SkyCell AG

9.8.1. 会社概要

9.8.2. 財務実績

9.8.3. 製品ベンチマーキング

9.9. va-Q-tec AG

9.9.1. 会社概要

9.9.2. 財務実績

9.9.3. 製品ベンチマーキング

9.10. インマーク・グローバル・ホールディングス社

9.10.1. 会社概要

9.10.2. 財務実績

9.10.3. 製品ベンチマーキング

9.11. スマーフィット・ウェストロック社

9.11.1. 会社概要

9.11.2. 財務実績

9.11.3. 製品ベンチマーク

9.12. インシュレーテッド・プロダクツ・コーポレーション

9.12.1. 会社概要

9.12.2. 財務実績

9.12.3. 製品ベンチマーク

9.13. チルパック

9.13.1. 会社概要

9.13.2. 財務実績

9.13.3. 製品ベンチマーキング

9.14. プラクティカル・パッケージング・ソリューションズ社

9.14.1. 会社概要

9.14.2. 財務実績

9.14.3. 製品ベンチマーキング

9.15. テッソル社

9.15.1. 会社概要

9.15.2. 財務実績

9.15.3. 製品ベンチマーキング

9.16. ウール・パッケージング・カンパニー・リミテッド

9.16.1. 会社概要

9.16.2. 財務実績

9.16.3. 製品ベンチマーキング

9.17. サーマル・パッケージング・ソリューションズ・リミテッド

9.17.1. 会社概要

9.17.2. 財務実績

9.17.3. 製品ベンチマーキング

9.18. ハンチェット・ペーパー・カンパニー

9.18.1. 会社概要

9.18.2. 財務実績

9.18.3. 製品ベンチマーキング

9.19. トパ・サーマル

9.19.1. 会社概要

9.19.2. 財務実績

9.19.3. 製品ベンチマーキング

9.20. ソフリガム

9.20.1. 会社概要

9.20.2. 財務実績

9.20.3. 製品ベンチマーキング

表一覧

表1 医薬品コールドチェーン包装市場規模予測(素材別、2021年~2033年) (百万米ドル)(キロトン)

表2 プラスチック別医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表3 紙別医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表4 金属別医薬品コールドチェーン包装市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

表5 その他素材別医薬品コールドチェーン包装市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

表6 医薬品コールドチェーン包装市場規模予測(製品別)、2021年~2033年(百万米ドル)(キロトン)

表7 医薬品コールドチェーン包装市場規模予測(小型箱別)、2021年~2033年(百万米ドル)(キロトン)

表8 医薬品コールドチェーン包装市場規模予測(パレット別、2021年~2033年)(百万米ドル)(キロトン)

表9 医薬品コールドチェーン包装市場規模予測(大型パレットコンテナ別、2021年~2033年) (百万米ドル)(キロトン)

表10 医薬品コールドチェーン包装市場規模予測(その他区分別)、2021年~2033年(百万米ドル)(キロトン)

表11 医薬品コールドチェーン包装市場規模予測(用途別)、2021年~2033年(百万米ドル)(キロトン)

表12 医薬品コールドチェーン包装市場規模予測(バイオ医薬品企業別)、2021年~2033年 (百万米ドル)(キロトン)

表13 病院別医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表14 物流・流通企業別医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表15 臨床研究機関における医薬品コールドチェーン包装市場の推定値と予測、2021年~2033年(百万米ドル) (キロトン)

表16 製薬コールドチェーン包装市場規模予測(研究機関別、2021年~2033年)(百万米ドル)(キロトン)

表17 製薬コールドチェーン包装市場規模予測(その他、2021年~2033年) (百万米ドル)(キロトン)

表18 地域別医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表19 北米地域医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表20 北米医薬品コールドチェーン包装市場規模予測(素材別、2021年~2033年) (百万米ドル)(キロトン)

表21 北米医薬品コールドチェーン包装市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表22 北米医薬品コールドチェーン包装市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表23 米国医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表24 米国医薬品コールドチェーン包装市場規模予測(素材別)(2021年~2033年)(百万米ドル)(キロトン)

表25 米国医薬品コールドチェーン包装市場規模予測(製品別)、2021年~2033年(百万米ドル)(キロトン)

表26 米国医薬品コールドチェーン包装市場規模予測(最終用途別)、2021年~2033年(百万米ドル)(キロトン)

表27 カナダ医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表28 カナダ医薬品コールドチェーン包装市場規模予測(2021年~2033年)、素材別(百万米ドル)(キロトン) (百万米ドル)(キロトン)

表29 カナダ医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表30 カナダ医薬品コールドチェーン包装市場規模予測(最終用途別、2021年~2033年) (百万米ドル)(キロトン)

表31 メキシコ医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表32 メキシコ医薬品コールドチェーン包装市場規模予測(素材別、2021年~2033年) (百万米ドル) (キロトン)

表33 メキシコ医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年) – 2033年(百万米ドル)(キロトン)

表34 メキシコ医薬品コールドチェーン包装市場規模予測(用途別)、2021年~2033年(百万米ドル)(キロトン)

表35 欧州医薬品コールドチェーン包装市場規模予測、2021年~2033年(百万米ドル) (キロトン)

表36 欧州医薬品コールドチェーン包装市場規模予測(材料別、2021年~2033年)(百万米ドル)(キロトン)

表37 欧州医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表38 欧州医薬品コールドチェーン包装市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表39 ドイツ医薬品コールドチェーン包装市場規模予測(2021-2033年)(百万米ドル) (キロトン)

表40 ドイツ製薬コールドチェーン包装市場規模予測(材料別、2021-2033年)(百万米ドル)(キロトン)

表41 ドイツ製薬コールドチェーン包装市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表42 ドイツ製薬コールドチェーン包装市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表43 英国製薬コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表44 イギリス医薬品コールドチェーン包装市場規模予測(材料別、2021年~2033年)(百万米ドル)(キロトン)

表45 イギリス医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年) (百万米ドル)(キロトン)

表46 英国医薬品コールドチェーン包装市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表47 フランス医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表48 フランス医薬品コールドチェーン包装市場規模予測(材料別、2021年~2033年)(百万米ドル)(キロトン)

表49 フランス医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表50 フランス医薬品コールドチェーン包装市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表51 イタリア医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表52 イタリア医薬品コールドチェーン包装市場規模予測(材料別、2021年~2033年)(百万米ドル)(キロトン)

表53 イタリア医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表54 イタリア製薬コールドチェーン包装市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表55 スペイン製薬コールドチェーン包装市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

表56 スペイン製薬コールドチェーン包装市場規模予測(材料別、2021年~2033年)(百万米ドル)(キロトン)

表57 スペイン製薬コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表58 スペイン医薬品コールドチェーン包装市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表59 アジア太平洋地域の医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表60 アジア太平洋地域の医薬品コールドチェーン包装市場規模予測(素材別)(2021年~2033年)(百万米ドル) (キロトン)

表61 アジア太平洋地域の医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表62 アジア太平洋地域の医薬品コールドチェーン包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表 63 中国医薬品コールドチェーン包装市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表 64 中国医薬品コールドチェーン包装市場の見積もりと予測、素材別、2021年~2033年 (百万米ドル)(キロトン)

表65 中国医薬品コールドチェーン包装市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表66 中国医薬品コールドチェーン包装市場規模予測(用途別、2021-2033年) (百万米ドル)(キロトン)

表67 日本医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表68 日本医薬品コールドチェーン包装市場規模予測(素材別、2021年~2033年) (百万米ドル)(キロトン)

表69 日本医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年) (百万米ドル)(キロトン)

表70 日本医薬品コールドチェーン包装市場規模予測(最終用途別、2021年~2033年) (百万米ドル) (キロトン)

表71 インド医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表72 インド医薬品コールドチェーン包装市場規模予測(素材別)(2021年~2033年)(百万米ドル)(キロトン) – 2033年(百万米ドル)(キロトン)

表73 インド医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表74 インド医薬品コールドチェーン包装市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表75 オーストラリア医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表76 オーストラリア医薬品コールドチェーン包装市場規模予測(素材別)(2021年~2033年)(百万米ドル) (キロトン)

表77 オーストラリア医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表78 オーストラリア医薬品コールドチェーン包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表79 韓国医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表80 韓国医薬品コールドチェーン包装市場規模予測(素材別)(2021年~2033年)(百万米ドル)(キロトン)

表81 韓国医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表82 韓国医薬品コールドチェーン包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表83 ラテンアメリカ医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表84 ラテンアメリカ医薬品コールドチェーン包装市場規模予測(素材別)(2021年~2033年)(百万米ドル)(キロトン)

表85 ラテンアメリカ医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表86 ラテンアメリカ医薬品コールドチェーン包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル) (キロトン)

表87 ブラジル医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表88 ブラジル医薬品コールドチェーン包装市場規模予測(素材別)(2021年~2033年)(百万米ドル)(キロトン)

表89 ブラジル医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表90 ブラジル医薬品コールドチェーン包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表91 アルゼンチン医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表92 アルゼンチン医薬品コールドチェーン包装市場規模予測(材料別、2021年~2033年)(百万米ドル)(キロトン)

表93 アルゼンチン医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表94 アルゼンチン医薬品コールドチェーン包装市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表95 中東・アフリカ地域医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表96 中東・アフリカ地域における医薬品コールドチェーン包装市場規模予測(2021年~2033年、単位:百万米ドル/キロトン)

表97 中東・アフリカ地域における医薬品コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表98 中東・アフリカ地域における医薬品コールドチェーン包装市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表99 サウジアラビア製薬コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表100 サウジアラビア製薬コールドチェーン包装市場規模予測(素材別)(2021年~2033年)(百万米ドル)(キロトン)

表101 サウジアラビア製薬コールドチェーン包装市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表102 サウジアラビア製薬コールドチェーン包装市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表103 アラブ首長国連邦製薬コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表104 アラブ首長国連邦(UAE)医薬品コールドチェーン包装市場規模予測(2021-2033年)-素材別(百万米ドル)(キロトン)

表105 アラブ首長国連邦(UAE)医薬品コールドチェーン包装市場規模予測(2021-2033年)-製品別(百万米ドル) (キロトン)

表106 アラブ首長国連邦(UAE)医薬品コールドチェーン包装市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表107 南アフリカ共和国医薬品コールドチェーン包装市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表108 南アフリカ製薬コールドチェーン包装市場規模予測(材料別、2021年~2033年) (百万米ドル)(キロトン)

表109 南アフリカ製薬コールドチェーン包装市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表110 南アフリカ製薬コールドチェーン包装市場規模予測(最終用途別、2021-2033年)(百万米ドル) (キロトン)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査手法 – ボトムアップアプローチ

図5 市場調査手法 – トップダウンアプローチ

図6 市場調査手法 – 複合アプローチ

図7 医薬品コールドチェーン包装市場 – 市場概要

図8 医薬品コールドチェーン包装市場 – セグメント概要(1/2)

図9 医薬品コールドチェーン包装市場 – セグメント概要(2/2)

図10 医薬品コールドチェーン包装市場 – 競争環境概要

図11 医薬品コールドチェーン包装市場:浸透率と成長見通しマッピング

図12 医薬品コールドチェーン包装市場:バリューチェーン分析

図13 医薬品コールドチェーン包装市場:ポーターの5つの力分析

図14 医薬品コールドチェーン包装市場:PESTEL分析

図15 医薬品コールドチェーン包装市場:材料移動分析(2024年及び2033年)

図16 医薬品コールドチェーン包装市場:製品移動分析(2024年及び2033年)

図17 医薬品コールドチェーン包装市場:最終用途別移動分析(2024年及び2033年)

図18 医薬品コールドチェーン包装市場:地域別動向分析(2024年および2033年)

図19 医薬品コールドチェーン包装市場:企業ポジショニング分析

図20 医薬品コールドチェーン包装市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/