市場規模と予測

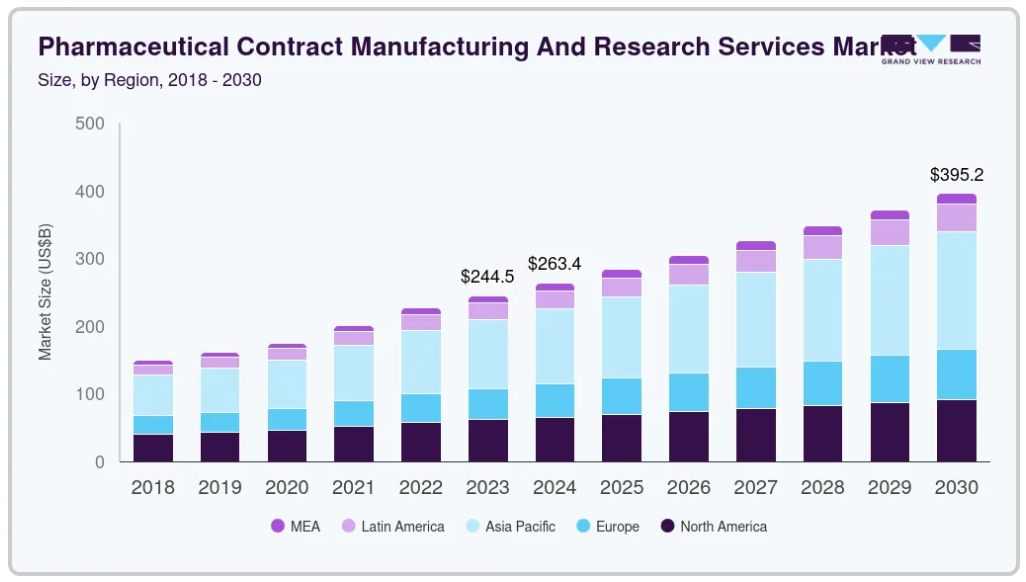

- 2024年の市場規模 1,291億8,670万米ドル

- 2030年予測市場規模 2,245億1,060万米ドル

- CAGR (2025-2030年): 9.8%

- 北米:2024年の最大市場

市場参加者は、アウトソーシング収益でより大きなシェアを獲得するため、インフラ、人材、技術への投資を日常的に行っています。統合型またはリスク分担型のビジネスモデルで付加価値サービスを提供するエンド・ツー・エンド・サービス・プロバイダーの存在が、同産業の成長を後押しする見通し。

主な促進要因は、製薬会社におけるコスト効率と業務重視の戦略的重点化です。専門のCMOやCDMOに製造をアウトソーシングすることで、企業は施設の建設やメンテナンスに伴う資本支出や複雑な法規制への対応を大幅に削減することができます。これにより、企業は創薬や研究開発、商業化戦略といった中核的な活動に資金や人的資源を集中させることができます。さらに、CMOやCDMOは、大量生産によってスケールメリットを実現し、製薬企業の顧客にとって1件当たりの生産コストを下げることができます。

現代の医薬品開発は複雑さを増しており、受託サービスの需要も高まっています。生物製剤、バイオシミラー、HPAPI、個別化医薬品の普及が進むにつれ、多くの製薬企業が社内で不足している高度な製造能力と専門的な知識が必要となります。CMOやCDMOは、連続製造プロセス、HPAPI用の高度な容器管理システム、個別化治療薬用の柔軟な製造ラインなどの最先端技術を保有していることが多く、不可欠なパートナーとなっています。自動化と人工知能を統合することで、品質管理の向上、プロセスの最適化、厳格な規制遵守を実現し、最終的には長く複雑になりがちな医薬品開発のライフサイクルを加速することで、彼らの価値提案をさらに強化します。

業務的・科学的な推進力だけでなく、世界的な健康トレンドと市場ダイナミクスも市場を大きく拡大します。世界的な慢性疾患の急増により、医薬品はより多くの量と多様性が必要となり、その多くは受託製造によって効率的に生産されています。医薬品の特許切れにより、費用対効果の高いジェネリック医薬品やバイオシミラー医薬品の需要が高まっており、大規模な製造委託が頻繁に行われています。さらに、進化する規制環境、厳格なコンプライアンス要件、市場投入までの時間短縮の必要性が、製薬企業がCMOやCDMOの専門知識や確立された枠組みを活用する動機付けとなっています。地理的な変化、特にコスト競争力のある製造拠点としてのアジア太平洋地域の成長と、エンド・ツー・エンドのソリューションを提供するCROとCDMOの統合モデルの出現は、この重要な市場のダイナミックで拡大する性質を裏付けています。

市場の集中度と特徴

市場の成長ステージは高く、成長ペースは加速しています。医薬品製造・研究受託サービス市場は、連続製造やAIを活用した品質管理などの先進技術の導入により、高度な技術革新を遂げています。さらに、HPAPIや細胞/遺伝子治療を含む高度な医薬品プラットフォームの開発には、CMO/CDMOの専門能力が必要です。予測分析とIoTデバイスによるデジタル統合は、業務効率と規制順守をさらに強化します。

この分野では、地理的プレゼンスとサービス・ポートフォリオの拡大を目的とした戦略的統合により、M&Aが加速しています。CDMOがCROを買収する産業統合は、包括的なエンドツーエンドのソリューションを提供することを目的としています。市場拡大戦略には、アジア太平洋地域などでの買収も含まれ、コストメリットを活用し、進化する規制環境に対応します。

cGMP、FDA、EMAのガイドラインを含む厳しいグローバル規制への対応により、CMOは品質保証に多額の投資を行う必要があります。地域によって規制基準が異なるため、業務が複雑になります。逆に、重要な治療薬の承認が早まるにつれ、CMOは迅速な生産スケジュールへの適応において俊敏性を発揮する必要があります。

医薬品受託製造・研究サービスへの依存は、特に利益率の高い生物製剤については、大手製薬企業の社内能力によって緩和される可能性があります。さらに、学術機関との提携による初期段階の開発業務が増加しており、CRO の機能の一部を代替できる可能性があります。3Dプリンティングのような新技術は、分散型製造の選択肢を提供する可能性がありますが、スケーラビリティは依然として重要な検討事項です。

サービスの洞察

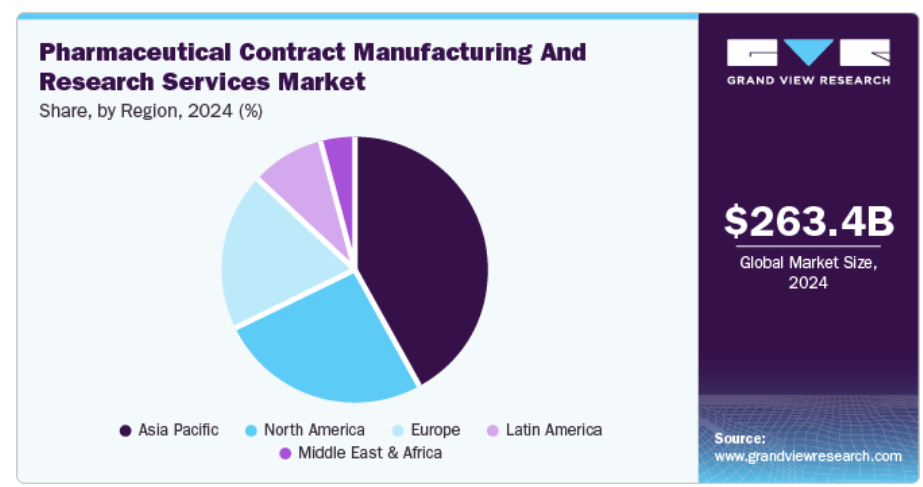

医薬品製造受託サービスが2024年の売上高シェア66.1%で市場をリード。この傾向は、費用対効果の高い大規模生産を必要とするジェネリック医薬品、バイオシミラー医薬品、ワクチンに対する需要の高まりによって強まっています。契約製造業者はまた、重要な生産能力、柔軟性、包括的な規制・技術サポートを提供することで、大手製薬企業が中核業務に集中できるようにし、コスト優位性によりアジア太平洋地域などの新興市場での成長を促進しています。2024年には、HPAPI需要の増加により、API/バルク医薬品製造が受託製造セグメントを支配。

このうち、固形製剤は粉末製剤のアウトソーシングが多いため、2024年の売上シェアは最大です。固形製剤は、完成用量製剤のアウトソーシングにおいて大きなシェアを占めているため、今後数年間は徐々に拡大すると予想されます。固形製剤の製造と新薬候補の経口投与、合剤、放出制御製剤、既存薬の再製剤は、固形製剤の受託製造の成長を加速させそうです。

地域別インサイト

北米の医薬品製造・研究受託サービス市場は、2024年の世界市場で大きなシェアを占めています。同地域の総合的なCDMOは、製剤や薬事サポートを含むエンドツーエンドのサービスを提供。米国がん協会の2024年の予測では、国内で新たに発生するがん患者数は約2,001,140人、がんに関連する死亡者数は611,720人と推定されています。このような有病率の増加は、製薬業界における腫瘍学に特化した研究サービスの需要を直接的に増大させています。政府との契約やパートナーシップは、この地域の市場成長をさらに後押ししています。

例えば、2022年1月、Recro Pharma社は米国の主要政府部門と150万米ドルの契約を締結しました。この契約には、皮膚がん予防臨床試験用の皮膚外用剤の製剤開発とcGMP製造が含まれています。

米国の医薬品受託製造・研究サービス市場動向

米国の医薬品受託製造・研究サービス市場は、シングルユース・バイオリアクターとモジュール設備への多額の投資に支えられ、生物製剤とmRNA療法の進歩を推進し、2024年の売上高シェアは95.5%で北米を独占。著名医薬品の特許切れにより、ジェネリック医薬品製造のアウトソーシング需要が増加。さらに、CROによるAIと分散型臨床試験モデルの採用、研究開発のアウトソーシングに依存する強固なバイオテクノロジー新興企業のエコシステムが、米国の市場成長に大きく寄与しています。

アジア太平洋地域の医薬品製造・研究受託サービス市場動向

アジア太平洋地域の医薬品製造・研究受託サービス市場は、2024年の売上高シェア42.0%で世界市場を席巻しました。この成長は、この地域の発展途上経済圏でプロジェクトをアウトソーシングする企業数が増加したことに起因しています。近年、シンガポール、中国、インドなどの国々は、製造能力の拡大により製薬産業の主要プレーヤーとして注目されています。アジア企業の資金豊富な性質が、受託製造部門の囚われの性質の原因となっています。アジアのCMOによる大規模な投資の噴出は、飛躍的な発展をもたらすと期待されています。

中国の医薬品受託製造・研究サービス市場は、急速に拡大する生物製剤部門に支えられ、先進的な細胞・遺伝子治療製造への投資が増加しており、2024年の売上高シェアは26.6%でアジア太平洋市場を支配。メイド・イン・チャイナ2025」政策により、ハイテク医薬品産業における自給自足が戦略的に推進されています。さらに、多国籍CDMOによる現地施設の設立は、世界市場と実質的な中国国内市場の両方を活用することを目的としています。

ヨーロッパの医薬品受託製造・研究サービス市場動向

ヨーロッパの医薬品製造・研究受託サービス市場は、予測期間中に有利な成長を遂げると予測されています。ヨーロッパにおけるCROの需要は、臨床試験に関するEMAの厳格な規制遵守が原動力となっています。バイオシミラーと個別化医薬品に重点を置くこの地域は、EUが資金提供する研究イニシアティブによってさらに支援され、イノベーションと成長を促進しています。ヨーロッパ全土で持続可能性に関する規制が強化され、CMOはより環境に配慮した製造方法を採用するようになっており、これは医薬品セクターにおける環境、社会、ガバナンスの原則に対する地域の優先順位を反映しています。

2024年、ドイツの医薬品受託製造・研究サービス市場がヨーロッパを支配。ドイツ市場は、複雑なジェネリック医薬品や原薬の専門知識を特徴とする低分子製造におけるリーダーシップから利益を得ています。強固なエンジニアリング部門は、高度な薬物送達システムの精度を高めています。学術機関とCDMOの連携により、この地域では希少疾病用医薬品の開発が進んでいます。

南米市場の動向

中南米市場は、多国籍企業が進出していることから、予測期間中に大幅な成長が見込まれます。ブラジルで事業を展開している主な企業は、ノバルティス、ロシュ、ファイザーです。南米アメリカは、医薬品の開発・生産における世界的なハブへと変貌を遂げる可能性を秘めています。この変革の要因としては、製品開発コストの低さなどが挙げられます。

主な医薬品受託製造・研究サービス企業の洞察

同市場で事業を展開する主要企業には、Catalent, Inc(Novo Holdings A/S)、PPD(Thermo Fisher Scientific Inc.) 各社は戦略的パートナーシップ、M&A、地理的拡大を採用。技術や統合サービスへの投資は、研究開発の増加やジェネリック医薬品・バイオシミラーの製造によるアウトソーシング需要を取り込むことを目的としています。例えば、ノボ ノルディスク(米国)は2024年2月に発表した165億米ドルのCDMOキャタレント(米国)の買収を2024年12月に完了し、主要な糖尿病治療薬と減量治療薬の生産能力を大幅に増強することを目指しています。

- アッヴィの受託製造部門は、生物学的製剤や高活性化合物を含む低分子から高分子までの包括的な医薬品開発・製造サービスを提供しています。同社は、臨床および商業供給のためのグローバルなパートナーシップを提供しており、様々な剤形において品質、柔軟性、サプライチェーンの安全性を重視しています。

- ロンザは、生物製剤、細胞・遺伝子治療薬、低分子原薬を専門とするグローバルCDMOです。ロンザは、早期開発から商業生産までの統合ソリューションを提供しており、特にmRNA、ウイルスベクター、連続製造に関する専門知識を有し、製薬およびバイオテクノロジー分野の多様なグローバル顧客にサービスを提供しています。

主な医薬品受託製造・研究サービス企業

医薬品受託製造・研究サービス市場の主要企業は以下の通り。これらの企業は総体として最大の市場シェアを有しており、産業の動向を左右しています。

-

- Catalent, Inc (Novo Holdings A/S)

- PPD (Thermo Fisher Scientific Inc.)

- AbbVie Inc.

- Advent International, L.P.

- Grifols

- Dalton Pharma Services

- Boehringer Ingelheim International GmbH

- Lonza

最近の動向

- 2025年1月、ロンザ(スイス)は、カプセル・健康素材事業を売却する意向を発表しました。この戦略的決定は、ロンザが中核事業であるCDMO事業に集中できるようにすることを目的としています。

- 2024年10月、サーモフィッシャーサイエンティフィック(イタリア)は、CPHIミラノにアクセラレーター医薬品開発を導入。このCDMOとCROの統合ソリューションは、医薬品のバリューチェーン全体で医薬品開発を迅速化することを目的としています。

- 2024年7月、スヴェン・ファーマシューティカルズ(インド)がアドベント・インターナショナルの支援を受け、ハイデラバードを拠点とするオリゴ医薬品専門のCDMOであるサパラ・オーガニックス(インド)の支配的株式を段階的買収計画で取得することを提案。

- 2024年6月、ダルトン・ファーマ・サービス(カナダ)が3Pイノベーションと提携し、高速無菌粉末充填ラインを稼働させ、世界的な需要増に対応する医薬品生産能力を強化。

- 2023年10月、アドベント・インターナショナルとウォーバーグ・ピンカスは、バクスターのバイオファーマ・ソリューションズ(米国)の42.5億米ドルの買収を完了。

世界の医薬品受託製造・研究サービス市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の医薬品受託製造・研究サービス市場レポートをサービスと地域に基づいてセグメント化しています:

- サービス展望(売上高、百万米ドル、2018年〜2030年)

- 製造

- 原薬/バルク医薬品

- アドバンスト・ドラッグ・デリバリー・フォーミュレーション

- 包装

- 完成用量製剤

- 固形製剤

- 液体

- 半固形製剤

- 研究

- 腫瘍学

- ワクチン

- 炎症・免疫学

- 心臓病学

- 神経科学

- その他

- 製造

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. サービス

1.2.2. 地域範囲

1.2.3. 見積もりと予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. サービス展望

2.2.2. 地域別の見通し

2.3. 競合他社の洞察

第3章. 医薬品受託製造・研究サービス市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 医薬品受託製造・研究サービス市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 医薬品受託製造・研究サービス市場 サービス推計と動向分析

4.1. サービスセグメントダッシュボード

4.2. 医薬品受託製造・研究サービス市場 サービス動向分析

4.3. 医薬品受託製造・研究サービスの世界市場規模・動向分析、サービス別、2018年~2030年(百万米ドル)

4.4. 製造

4.4.1. 2018年から2030年までの市場予測・推計(USD Million)

4.4.2. 原薬/バルク医薬品

4.4.2.1. 2018年から2030年までの市場の推定と予測(USD Million)

4.4.3. 高度薬物送達製剤

4.4.3.1. 2018~2030年の市場予測(百万米ドル)

4.4.4. 包装

4.4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.5. 完成用量製剤

4.4.5.1. 2018~2030年の市場推定と予測(百万米ドル)

4.4.5.2. 固形製剤

4.4.5.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.5.3. 液体

4.4.5.3.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.5.4. 半固形製剤

4.4.5.4.1. 2018~2030年の市場推定と予測(USD Million)

4.5. 研究分野

4.5.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5.2. 腫瘍学

4.5.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5.3. ワクチン

4.5.3.1. 2018~2030年の市場予測(百万米ドル)

4.5.4. 炎症・免疫

4.5.4.1. 2018年から2030年までの市場予測および予測(USD Million)

4.5.5. 心臓病学

4.5.5.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5.6. 神経科学

4.5.6.1. 2018~2030年の市場予測(百万米ドル)

4.5.7. その他

4.5.7.1. 2018年から2030年までの市場推定と予測(USD Million)

第5章. 医薬品受託製造・研究サービス市場 地域別推計と動向分析

5.1. 地域別市場ダッシュボード

5.2. 地域別市場シェア分析、2024年・2030年

5.3. 地域別の医薬品受託製造・研究サービス市場 主要なポイント

5.4. 北米

5.4.1. 米国

5.4.1.1. 主なカントリーダイナミクス

5.4.1.2. 規制の枠組み/償還構造

5.4.1.3. 競争シナリオ

5.4.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

5.4.2. カナダ

5.4.2.1. 主要国のダイナミクス

5.4.2.2. 規制の枠組み/償還構造

5.4.2.3. 競争シナリオ

5.4.2.4. カナダ市場の2018~2030年予測(百万米ドル)

5.4.3. メキシコ

5.4.3.1. 主要国のダイナミクス

5.4.3.2. 規制の枠組み/償還構造

5.4.3.3. 競争シナリオ

5.4.3.4. メキシコの市場予測2018~2030年 (百万米ドル)

5.5. ヨーロッパ

5.5.1. 英国

5.5.1.1. 主なカントリーダイナミクス

5.5.1.2. 規制の枠組み/償還構造

5.5.1.3. 競争シナリオ

5.5.1.4. 2018~2030年の英国市場の推定と予測(百万米ドル)

5.5.2. ドイツ

5.5.2.1. 主要国のダイナミクス

5.5.2.2. 規制の枠組み/償還構造

5.5.2.3. 競争シナリオ

5.5.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

5.5.3. フランス

5.5.3.1. 主要国のダイナミクス

5.5.3.2. 規制の枠組み/償還構造

5.5.3.3. 競争シナリオ

5.5.3.4. フランス市場の予測および2018年~2030年予測 (百万米ドル)

5.5.4. イタリア

5.5.4.1. 主要国の動向

5.5.4.2. 規制の枠組み/償還構造

5.5.4.3. 競合シナリオ

5.5.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

5.5.5. スペイン

5.5.5.1. 主要国のダイナミクス

5.5.5.2. 規制の枠組み/償還構造

5.5.5.3. 競合シナリオ

5.5.5.4. スペイン市場の2018~2030年予測 (百万米ドル)

5.5.6. デンマーク

5.5.6.1. 主要国の市場動向

5.5.6.2. 規制の枠組み/償還構造

5.5.6.3. 競合シナリオ

5.5.6.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

5.5.7. スウェーデン

5.5.7.1. 主要国の市場動向

5.5.7.2. 規制の枠組み/償還構造

5.5.7.3. 競合シナリオ

5.5.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

5.5.8. ノルウェー

5.5.8.1. 主要国の動向

5.5.8.2. 規制の枠組み/償還構造

5.5.8.3. 競合シナリオ

5.5.8.4. ノルウェー市場の予測および2018年~2030年予測 (百万米ドル)

5.6. アジア太平洋

5.6.1. 中国

5.6.1.1. 主なカントリーダイナミクス

5.6.1.2. 規制の枠組み/償還構造

5.6.1.3. 競争シナリオ

5.6.1.4. 中国市場の2018~2030年の推定と予測(百万米ドル)

5.6.2. 日本

5.6.2.1. 主要国のダイナミクス

5.6.2.2. 規制の枠組み/償還構造

5.6.2.3. 競争シナリオ

5.6.2.4. 日本市場の予測および予測 2018〜2030年 (百万米ドル)

5.6.3. インド

5.6.3.1. 主要国のダイナミクス

5.6.3.2. 規制の枠組み/償還構造

5.6.3.3. 競争シナリオ

5.6.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

5.6.4. オーストラリア

5.6.4.1. 主要国のダイナミクス

5.6.4.2. 規制の枠組み/償還構造

5.6.4.3. 競合シナリオ

5.6.4.4. オーストラリア市場の2018〜2030年の推定と予測(USD Million)

5.6.5. 韓国

5.6.5.1. 主要国のダイナミクス

5.6.5.2. 規制の枠組み/償還構造

5.6.5.3. 競合シナリオ

5.6.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

5.6.6. タイ

5.6.6.1. 主要国の動向

5.6.6.2. 規制の枠組み/償還構造

5.6.6.3. 競合シナリオ

5.6.6.4. タイ市場の2018~2030年予測 (百万米ドル)

5.7. 南米アメリカ

5.7.1. ブラジル

5.7.1.1. 主なカントリーダイナミクス

5.7.1.2. 規制の枠組み/償還構造

5.7.1.3. 競争シナリオ

5.7.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

5.7.2. アルゼンチン

5.7.2.1. 主要国の市場動向

5.7.2.2. 規制の枠組み/償還構造

5.7.2.3. 競争シナリオ

5.7.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

5.8. 中東アフリカ

5.8.1. 南アフリカ

5.8.1.1. 主要カントリーダイナミクス

5.8.1.2. 規制の枠組み/償還構造

5.8.1.3. 競争シナリオ

5.8.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

5.8.2. サウジアラビア

5.8.2.1. 主要国の市場動向

5.8.2.2. 規制の枠組み/償還構造

5.8.2.3. 競争シナリオ

5.8.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

5.8.3. アラブ首長国連邦

5.8.3.1. 主要国の市場動向

5.8.3.2. 規制の枠組み/償還構造

5.8.3.3. 競争シナリオ

5.8.3.4. UAE市場の2018~2030年予測 (百万米ドル)

5.8.4. クウェート

5.8.4.1. 主要国の市場動向

5.8.4.2. 規制の枠組み/償還構造

5.8.4.3. 競争シナリオ

5.8.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第6章. 競合情勢

6.1. 主要市場参入企業別の最新動向と影響分析

6.2. 企業/競合の分類

6.3. ベンダーランドスケープ

6.3.1. 主要企業のヒートマップ分析、2024年

6.4. 企業プロファイル

6.4.1. キャタレント社(Novo Holdings A/S)

6.4.1.1. 会社概要

6.4.1.2. 業績

6.4.1.3. 製品ベンチマーク

6.4.1.4. 戦略的イニシアティブ

6.4.2. PPD(サーモフィッシャーサイエンティフィック社)

6.4.2.1. 会社概要

6.4.2.2. 業績

6.4.2.3. 製品ベンチマーク

6.4.2.4. 戦略的イニシアティブ

6.4.3. アッヴィ社

6.4.3.1. 会社概要

6.4.3.2. 業績

6.4.3.3. 製品ベンチマーク

6.4.3.4. 戦略的イニシアティブ

6.4.4. アドベント・インターナショナルL.P.

6.4.4.1. 会社概要

6.4.4.2. 業績

6.4.4.3. 製品ベンチマーク

6.4.4.4. 戦略的イニシアティブ

6.4.5. グリフォルス

6.4.5.1. 会社概要

6.4.5.2. 業績

6.4.5.3. 製品ベンチマーク

6.4.5.4. 戦略的イニシアティブ

6.4.6. ダルトンファーマサービス

6.4.6.1. 会社概要

6.4.6.2. 業績

6.4.6.3. 製品ベンチマーク

6.4.6.4. 戦略的イニシアティブ

6.4.7. ベーリンガーインゲルハイム・インターナショナルGmbH

6.4.7.1. 会社概要

6.4.7.2. 業績

6.4.7.3. 製品ベンチマーク

6.4.7.4. 戦略的イニシアティブ

6.4.8. ロンザ

6.4.8.1. 会社概要

6.4.8.2. 業績

6.4.8.3. 製品ベンチマーク

6.4.8.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 医薬品受託製造・研究サービスの世界市場、地域別、2018年〜2030年(百万米ドル)

表3 医薬品受託製造・研究サービスの世界市場、サービス別、2018年~2030年(百万米ドル)

表4 北米医薬品製造・研究受託サービス市場、国別、2018年〜2030年(百万米ドル)

表5 北米の医薬品製造・研究受託サービス市場、サービス別、2018年~2030年 (百万米ドル)

表6 米国の医薬品製造・研究受託サービス市場、サービス別、2018年~2030年(百万米ドル)

表7 カナダの医薬品製造・研究受託サービス市場:サービス別:2018年~2030年(百万米ドル)

表8 メキシコの医薬品製造・研究受託サービス市場:サービス別:2018年〜2030年(百万米ドル)

表9 ヨーロッパの医薬品製造・研究受託サービス市場:国別、2018年〜2030年(百万米ドル)

表10 ヨーロッパの医薬品製造・研究受託サービス市場:サービス別、2018年〜2030年(百万米ドル)

表11 英国 医薬品受託製造・研究サービス市場 サービス別 2018年~2030年 (百万米ドル)

表12 ドイツ医薬品製造・研究受託サービス市場:サービス別:2018年〜2030年(百万米ドル)

表13 フランスの医薬品製造・研究受託サービス市場:サービス別:2018年〜2030年(百万米ドル)

表14 イタリア 医薬品受託製造・研究サービス市場:サービス別:2018年〜2030年(百万米ドル)

表15 スペイン 医薬品受託製造・研究サービス市場:サービス別:2018年〜2030年(百万米ドル)

表16 デンマークの医薬品製造・研究受託サービス市場:サービス別:2018〜2030年(百万米ドル)

表17 スウェーデンの医薬品製造・研究受託サービス市場:サービス別:2018〜2030年(百万米ドル)

表18 ノルウェー 医薬品受託製造・研究サービス市場 サービス別 2018年 – 2030年 (百万米ドル)

表19 アジア太平洋地域の医薬品製造・研究受託サービス市場:国別、2018年〜2030年(百万米ドル)

表20 アジア太平洋地域の医薬品製造・研究受託サービス市場、サービス別、2018年~2030年(百万米ドル)

表21 中国 医薬品受託製造・研究サービス市場 サービス別 2018年 – 2030年 (百万米ドル)

表22 日本 医薬品製造・研究受託サービス市場 サービス別 2018年~2030年 (百万米ドル)

表23 インド医薬品製造・研究受託サービス市場:サービス別:2018年〜2030年(百万米ドル)

表24 オーストラリア医薬品製造・研究受託サービス市場:サービス別:2018年〜2030年(百万米ドル)

表25 韓国 医薬品受託製造・研究サービス市場:サービス別:2018年〜2030年(百万米ドル)

表26 タイ 医薬品受託製造・研究サービス市場 サービス別 2018年~2030年 (百万米ドル)

表27 南米医薬品受託製造・研究サービス市場:国別、2018年〜2030年(百万米ドル)

表28 中南米の医薬品製造・研究受託サービス市場:サービス別:2018年〜2030年(百万米ドル)

表29 ブラジル 医薬品受託製造・研究サービス市場 サービス別 2018年 – 2030年 (百万米ドル)

表30 アルゼンチン 医薬品受託製造・研究サービス市場 サービス別 2018年~2030年 (百万米ドル)

表31 MEA医薬品受託製造・研究サービス市場:地域別、2018年〜2030年(百万米ドル)

表32 MEA医薬品製造・研究受託サービス市場:サービス別:2018年〜2030年(百万米ドル)

表33 南アフリカの医薬品製造・研究受託サービス市場:サービス別:2018年〜2030年(百万米ドル)

表34 サウジアラビアの医薬品製造・研究受託サービス市場:サービス別:2018年~2030年(百万米ドル)

表35 UAE 医薬品受託製造・研究サービス市場 サービス別 2018年~2030年 (百万米ドル)

表36 クウェートの医薬品製造・研究受託サービス市場:サービス別:2018年~2030年(百万米ドル)

図表一覧

図1 市場調査のプロセス

図2 データの三角測量処置

図3 一次調査のパターン

図4 一次インタビュー

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 医薬品受託製造・研究サービス市場:市場展望

図10 医薬品受託製造・研究サービスの競合洞察

図11 親市場の展望

図12 関連・付随市場の展望

図13 浸透と成長の見通しマッピング

図14 産業バリューチェーン分析

図15 医薬品受託製造・研究サービス市場のドライバーインパクト

図 16 医薬品受託製造・研究サービス市場の阻害要因

図17 医薬品受託製造・研究サービス市場の戦略的イニシアティブ分析

図18 医薬品製造・研究受託サービス市場 サービス動向分析

図19 医薬品製造・研究受託サービス市場: サービスの展望と要点

図20 製造業の推計と予測(2018年~2030年

図21 原薬/バルク医薬品の推定と予測、2018年~2030年

図22 先端ドラッグデリバリー製剤の推定と予測、2018年~2030年

図23 包装の推定と予測、2018年~2030年

図24 終末用量製剤の推定と予測、2018年~2030年

図25 固形製剤の推定と予測、2018年~2030年

図26 液剤の推定と予測、2018年~2030年

図27 半固形製剤の推定と予測、2018年~2030年

図28 研究分野の推定と予測、2018年~2030年

図29 がん領域の推定と予測、2018年~2030年

図30 ワクチンの推定と予測、2018年~2030年

図31 炎症・免疫学の推定と予測、2018年~2030年

図32 循環器領域の推定と予測、2018年~2030年

図33 神経科学の推定と予測、2018年~2030年

図34 その他領域の推定と予測、2018年~2030年

図35 世界の医薬品受託製造・研究サービス市場: 地域別動向分析

図36 医薬品受託製造・研究サービスの世界市場:地域別動向分析 地域別の展望と要点

図37 北米市場の推定と予測、2018年〜2030年

図38 米国市場の推計と予測、2018年〜2030年

図39 カナダ市場の推計と予測、2018年〜2030年

図40 メキシコ市場の推定と予測、2018年~2030年

図41 ヨーロッパ市場の推定と予測、2018年~2030年

図42 イギリス市場の推定と予測、2018年〜2030年

図43 ドイツ市場の推定と予測、2018年~2030年

図44 フランス市場の推定と予測、2018年~2030年

図45 イタリア市場の推定と予測、2018年~2030年

図46 スペイン市場の推定と予測、2018年~2030年

図47 デンマーク市場の推定と予測、2018年~2030年

図48 スウェーデン市場の推定と予測、2018年~2030年

図49 ノルウェー市場の推定と予測、2018年~2030年

図50 アジア太平洋市場の推定と予測、2018年~2030年

図51 中国市場の推定と予測、2018年〜2030年

図52 日本市場の推定と予測、2018年〜2030年

図53 インド市場の推定と予測、2018年〜2030年

図54 オーストラリア市場の推定と予測、2018年〜2030年

図55 韓国市場の推定と予測、2018年〜2030年

図56 タイ市場の推定と予測、2018年~2030年

図57 中南米市場の推定と予測、2018年~2030年

図58 ブラジル市場の推定と予測、2018年〜2030年

図59 アルゼンチン市場の推定と予測、2018年~2030年

図60 中東・アフリカ市場の推定と予測、2018年〜2030年

図61 南アフリカ市場の推定と予測、2018年〜2030年

図62 サウジアラビア市場の推定と予測、2018年〜2030年

図63 UAE市場の推定と予測、2018年〜2030年

図64 クウェート市場の推定と予測、2018年〜2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/