さらに、市場の成長は、医薬品商業化の複雑化、規制監督の強化、およびコスト最適化の継続的な必要性に起因しています。製薬企業は、マーケティングにおける競争力を維持しつつ新薬を市場に投入するプレッシャーに直面しています。その結果、多くの企業がCSO(医薬品開発支援企業)を活用し、業務の効率化、社内コストの削減、変化する市場ニーズへの対応を図っています。さらに、従来型のモデル(医療従事者への頻繁な訪問販売)は進化しています。医師や医療従事者はデジタルコミュニケーションをますます好むようになり、企業は戦略の見直しと、より柔軟でテクノロジー駆動型のエンゲージメント手法への投資を迫られています。

機会分析

市場は、デジタル販売戦略の採用拡大、専門医薬品の拡大、製薬企業におけるアウトソーシングの増加により、大きな機会を呈しています。企業が運営コストの削減と市場浸透の維持に注力する中、CSOはマーケティング効率を向上させる革新的なテクノロジー駆動型ソリューションを提供できる機会を得ています。AIとデータ分析を活用したパーソナライズドエンゲージメントの需要増加は、CSOがターゲットを絞った効果的なアプローチを提供する新たな可能性を開いています。Syneos HealthやIQVIAのような企業は、AI駆動型分析、オムニチャネルエンゲージメント、リアルタイムデータインサイトを活用して効率性を向上させることで先駆的な役割を果たしています。柔軟でスケーラブルなソリューションを提供する能力が、オペレーションの効率化を目指す製薬企業にとって重要なパートナーとしての地位を確立しています。

技術的進歩

市場は、顧客エンゲージメントを強化し、データ駆動型の意思決定を可能にする先進技術の統合により、大きな変革を遂げています。CSOがバーチャルミーティング、チャットボット、自動化されたメールキャンペーンなど複数のデジタルタッチポイントを組み合わせ、医療従事者とのインタラクションを改善するオムニチャネルエンゲージメントの台頭も、市場成長に寄与しています。例えば、Ashfield Engageは、伝統的な対面式の詳細説明とビデオ会議やモバイルアプリを通じたリモートエンゲージメントを融合させたデジタルファーストの営業モデルを開発しました。このハイブリッドアプローチは、地理的に制限された市場や規制の厳しい市場でも、医師との継続的なコミュニケーションを確保します。

価格分析

市場における価格は、サービス種類、地域、技術統合の程度によって異なります。伝統的なフィールドセールス代表者は、特に北米と欧州で人件費の高さと規制要件のため最も高額ですが、リモートやハイブリッドセールスモデルはアジア太平洋地域とラテンアメリカでコスト効率の良い代替案を提供しています。AI駆動型販売とCRM統合ソリューション(IQVIAやSyneos Healthなど)はプレミアム価格ですが、効率性向上とデータ駆動型ターゲティングを提供します。パンデミック後、デジタルエンゲージメントとオムニチャネル戦略への移行により、モデルはより柔軟になり、企業はコスト最適化とリーチ最大化を両立するため、パフォーマンスベースやサブスクリプション型の価格構造を採用しています。

市場集中度と特性

市場はAI駆動型分析、オムニチャネルエンゲージメント、自動化の採用により急速に進化しています。IQVIA、EPS Corp.、Peak Pharma Solutionsなどの企業は、機械学習とリアルタイムデータインサイトを活用して販売効率を向上させ、医療従事者(HCP)とのエンゲージメントを最適化しています。

市場では、主要なCSOがサービスポートフォリオと技術力を強化するため、M&A活動が活発化しています。Syneos HealthとAxxelusは、AI駆動型能力とグローバル展開を強化するため、専門企業を積極的に買収しています。

規制遵守は業界を形作る主要因であり、特に北米と欧州ではGDPR、HIPAA、医薬品マーケティング規制がエンゲージメント戦略を左右しています。Promoveo HealthやQFR Solutionsは、業界ガイドラインに準拠したAIを活用したコンプライアンス追跡とデジタルディテーリングソリューションを統合することで、マーケティングアプローチのコンプライアンスを確保しています。

CSOは伝統的な販売を超えてサービス範囲を拡大し、市場アクセスコンサルティング、患者エンゲージメントソリューション、デジタルマーケティング戦略を組み込んでいます。例えば、Mednext PharmaとPeak Pharma Solutionsは医療事務と商業化支援分野に拡大しています。

主要なCSOは、医薬品市場が急速に成長するアジア太平洋地域、ラテンアメリカ、中東地域に積極的に進出しています。CMIC Holdings Co., Ltd.は、日本と中国での存在感を強化しており、IQVIAとSyneos Healthはラテンアメリカでの拡大を継続しています。

サービスインサイト

個人向けプロモーションセグメントが2024年に最も高い市場シェアを占めました。この成長は、製薬企業が研究開発(R&D)を推進するため投資を増加させているため、商業マーケティングが全体的な売上成長に不可欠となっていることが要因です。年間売上拡大に焦点を当てた企業は、市場存在感を強化するため新製品発売を優先しています。個人向けプロモーション(対面でのやり取り、営業担当者、カスタマイズされたマーケティング戦略を含む)は、医療従事者(HCP)との強固な関係構築と処方増加を促進する手段として、依然として主要なアプローチです。

非個人向けプロモーションセグメントは、デジタルマーケティング戦略、AIを活用した販売自動化、オムニチャネルエンゲージメントの採用拡大により、急速な成長が見込まれています。製薬企業は、医療従事者(HCP)への効率的なリーチを目的として、リモートディテーリング、バーチャルインタラクション、メールマーケティング、AIを活用したコンテンツパーソナライゼーションへのシフトを進めています。コスト効率が高くスケーラブルなマーケティングソリューションへの需要の高まりと、データ駆動型インサイトやターゲティング広告の影響力拡大が、このセグメントの拡大を加速しています。

治療領域の洞察

2024年に32.8%の市場シェアを占め、業界をリードしたのはオンコロジーセグメントです。このセグメントの成長は、がんの有病率の増加、標的療法の継続的な進歩、および新薬承認の急増に起因しています。製薬企業はオンコロジー研究開発(R&D)に多額の投資を行っており、専門的な営業担当者やカスタマイズされたマーケティング戦略の需要が高まっています。オンコロジー治療の複雑さ(免疫療法、バイオロジクス、プレシジョンメディシンなど)は、医療従事者(HCP)との効果的なコミュニケーションのため、高度な訓練を受けた営業チームが不可欠となっています。

神経学セグメントは、予測期間中に著しい成長率を記録すると予想されています。神経学に特化した医薬品開発への投資増加と新製品承認の急増が、専門的な販売チームとターゲットを絞ったマーケティング戦略の需要を加速させています。医療従事者(HCP)との教育とエンゲージメントの必要性が高まっていること、遺伝子療法や神経変性疾患治療の進展が、このセグメントの拡大に寄与しています。

最終用途別インサイト

2024年に業界を支配したのは製薬会社セグメントです。市場の成長は、コスト効果の高い販売ソリューションの需要増加、医薬品パイプラインの拡大、商業化努力の強化に起因しています。製薬企業が市場浸透の最大化と販売戦略の最適化に注力する中、契約販売組織への依存度が大幅に高まっています。自社販売チームの高コストと、複雑な治療領域における専門的な販売ノウハウの需要が、このセグメントの優位性をさらに強化しています。

バイオ医薬品企業セグメントは、バイオ医薬品の採用拡大、先進療法への投資増加、革新的な医薬品開発の急増により、今後数年間で最も急速な成長が見込まれています。パーソナライズド医療、遺伝子療法、モノクローナル抗体への需要拡大が、バイオ医薬品企業が契約販売組織(CSO)から専門的な販売ノウハウを求める動きを後押ししています。

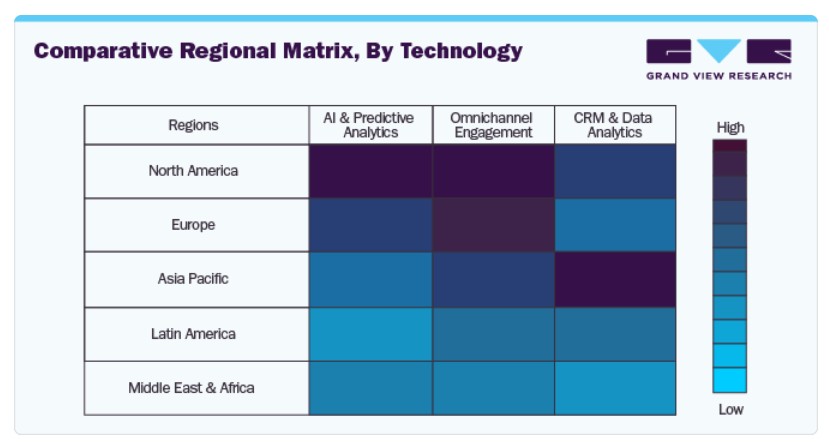

地域別動向

北米の医薬品契約販売組織市場は、2024年に38.0%の最大のシェアを占めました。これは、主要な医薬品およびバイオ医薬品企業の強い存在感、高い医療費支出、および先進的な商業化戦略が要因です。同地域の確立された規制枠組みとデジタル販売およびオムニチャネルエンゲージメントの採用拡大が、その優位性をさらに強化しています。

米国医薬品契約販売組織市場動向

米国における医薬品契約販売組織市場は、医薬品・バイオ医薬品企業の強い存在感、新薬承認の増加、コスト効率の良い販売ソリューションへの需要拡大により牽引されています。製薬企業が商業運営の最適化と間接費削減を目的としたアウトソーシングの拡大は、市場拡大をさらに後押ししています。

欧州医薬品契約販売組織市場動向

欧州の医薬品契約販売組織市場は、アウトソーシング戦略の採用拡大、バイオ医薬品セクターの拡大、専門的な販売ノウハウへの需要増加により成長しています。医薬品企業はコスト削減と業務効率化に焦点を当てており、商業化、市場アクセス、デジタル販売エンゲージメントにおいてCSOへの依存度が高まっています。

イギリス製薬契約販売組織市場は2024年に大きなシェアを占めました。同国の市場成長は、製薬・バイオ医薬品セクターの拡大、デジタル販売戦略の採用増加、コスト効率の良い商業化ソリューションの需要増加に起因しています。販売オペレーションのアウトソーシングに重点を置くイギリス製薬企業は、契約販売組織を活用して市場拡大、医療従事者(HCP)とのエンゲージメント最適化、販売効率向上を実現しています。

フランスの医薬品契約販売組織市場は、温度管理が必要な医薬品の需要増加、バイオ医薬品とワクチン配送の拡大、厳格な規制要件により牽引されています。専門的な冷蔵保管インフラと高度なモニタリング技術への投資拡大が、市場拡大をさらに後押ししています。

ドイツ 医薬品契約販売組織市場は、予測期間中に大幅に成長すると予想されています。同国の成長は、コスト効率、規制遵守、デジタル変革への強い焦点により、製薬企業が市場アクセス、販売最適化、オムニチャネルエンゲージメントのためにCSOと協力する動きが背景にあります。

アジア太平洋地域医薬品契約販売組織市場動向

アジア太平洋地域の医薬品契約販売組織市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。市場の成長は、医薬品とバイオテクノロジー産業の急速な拡大、医薬品の商業化増加、コスト効率の良い販売ソリューションへの需要増加が要因です。医療投資の拡大、大規模な患者人口、臨床試験の急増がさらに市場成長を加速しています。

中国 医薬品契約販売組織市場は、予測期間中に成長すると予想されています。市場の成長は、バイオ医薬品研究への投資増加、専門的な販売ノウハウへの需要拡大、医療イノベーションを支援する政府の取り組みがさらに市場成長を後押ししています。

日本の医薬品受託販売組織市場は、予測期間中に著しい成長を遂げています。市場の成長は、医薬品およびバイオ医薬品産業の拡大、新薬の発売増加、専門的な販売ノウハウへの需要の高まりが要因です。急速な高齢化と慢性疾患の増加は、効果的な商業化と市場アクセス戦略の必要性を高めています。

インドの医薬品契約販売組織市場は、大規模で増加する患者人口、医療投資の増加、および政府の取り組みにより、著しい成長を遂げています。さらに、医薬品企業はデジタル販売プラットフォーム、AIを活用した分析、リモートエンゲージメントモデルを活用して販売効率を最適化しています。

ラテンアメリカ医薬品契約販売組織市場動向

ラテンアメリカにおける医薬品契約販売組織市場は、予測期間中に成長すると見込まれています。この地域の成長は、医薬品業界の拡大、医薬品商業化努力の増加、コスト効果の高い販売ソリューションへの需要増加に起因しています。人口の増加、医療インフラの改善、医薬品研究開発への投資増加が、さらに市場成長を後押ししています。

ブラジル 医薬品契約販売組織市場は、予測期間中に成長すると見込まれています。この成長は、製薬業界とバイオ製薬業界の拡大、医薬品商業化の増加、アウトソーシング販売ソリューションへの需要増加が要因です。大規模な患者人口、医療アクセス改善、製薬業界に対する政府支援の強化が市場成長を後押ししています。

主要な製薬契約販売組織企業動向

市場主要企業は、サービス提供の強化と競争優位性の獲得を目的として、パートナーシップ、協業、合併、買収、地理的拡大などの戦略的行動を積極的に展開しています。例えば、2024年4月、IQVIAはSalesforceと提携し、ライフサイエンスクラウドの開発を通じて、AI駆動型オムニチャネルエンゲージメントを強化し、医薬品契約販売組織を変革する計画を発表しました。この提携により、CSOは高度な分析、自動化、リモートディテーリングを活用し、より効果的な販売戦略を実行できるようになります。

主要な医薬品契約販売組織企業:

以下の企業は、医薬品契約販売組織市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- CMIC Holdings Co., Ltd.

- Axxelus

- EPS Corp.

- QFR Solutions

- MaBico

- Mednext Pharma Pvt. Ltd.

- Peak Pharma Solutions Inc.

- IQVIA, Inc.

- Promoveo Health

- Syneous Health

最近の動向

- 2024年3月、EPNextSグループはFrontage Laboratoriesと提携し、米国における早期段階の臨床試験の効率化を目指し、日本の「薬の遅れ」と「薬の損失」の課題に対応する取り組みを開始しました。このイニシアチブは、新薬の承認を加速し、製薬CSOの商業化機会を拡大することで、製薬CSOに利益をもたらすと期待されています。

グローバル製薬契約販売組織市場レポートのセグメンテーション

本報告書は、グローバル、地域、国別レベルでの売上高成長を予測し、2018年から2030年までの各サブセグメントの最新動向を分析しています。本調査では、Grand View Researchは医薬品契約販売組織市場報告書を以下の基準でセグメント化しています:

- サービス別見通し(売上高、米ドル百万、2018年~2030年)

- 個人プロモーション

- プロモーション販売チーム

- 主要顧客管理

- 人材管理

- 非個人向けプロモーション

- 医療事務ソリューション

- リモート医療科学リエゾン

- 看護師教育者

- その他

- 個人プロモーション

- 治療領域別展望(売上高、百万米ドル、2018年~2030年)

- 腫瘍学

- 循環器

- 神経学

- 感染症

- 代謝障害

- 整形外科疾患

- その他

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 製薬企業

- バイオ製薬企業

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報分析

1.3.1. 市場形成とデータ可視化

1.4. データ検証と公開

1.5. 情報収集

1.5.1. プライマリリサーチ

1.6. 情報またはデータ分析

1.7. 市場形成と検証

1.8. 市場モデル

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向と展望

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.4. 業界分析ツール

3.4.1. ポーターの5つの力分析

3.4.2. PESTEL分析

3.4.3. COVID-19の影響分析

第4章 医薬品契約販売組織市場:サービス推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 医薬品契約販売組織市場;サービス動向分析

4.3. 医薬品契約販売組織市場規模とトレンド分析(サービス別、2018年から2030年(USD百万))

4.4. 個人プロモーション

4.4.1. 個人プロモーション市場の見積もりおよび予測(2018年から2030年、USD百万)

4.4.2. プロモーション販売チーム

4.4.2.1. プロモーション販売チーム市場の見積もりおよび予測(2018年から2030年、USD百万)

4.4.3. キーアカウント管理

4.4.3.1. キーアカウント管理市場規模と予測(2018年から2030年、百万ドル)

4.4.4. 採用管理

4.4.4.1. 採用管理市場規模と予測(2018年から2030年、百万ドル)

4.5. 非個人向けプロモーション

4.5.1. 非対面プロモーション市場規模と予測 2018年から2030年(百万ドル)

4.5.2. 医療事務ソリューション

4.5.2.1. 医療事務ソリューション市場規模と予測 2018年から2030年(百万ドル)

4.5.3. 遠隔医療科学リエゾン

4.5.3.1. リモート医療科学リエゾン市場規模と予測(2018年から2030年)(百万ドル)

4.5.4. 看護師教育者

4.5.4.1. 看護師教育者市場規模と予測(2018年から2030年)(百万ドル)

4.5.5. その他

4.5.5.1. その他市場規模と予測(2018年から2030年)(百万ドル)

第5章 医薬品受託販売組織市場:治療領域別市場規模推計と動向分析

5.1. セグメントダッシュボード

5.2. 医薬品受託販売組織市場:治療領域別動向分析

5.3. 医薬品受託販売組織市場規模と動向分析(治療領域別、2018年から2030年(百万ドル))

5.4. 腫瘍学

5.4.1. 腫瘍学市場規模推計と予測(2018年から2030年)(百万米ドル)

5.5. 心血管疾患

5.5.1. 心血管疾患市場規模推計と予測(2018年から2030年)(百万米ドル)

5.6. 神経学

5.6.1. 神経学市場規模推計と予測(2018年から2030年)(百万米ドル)

5.7. 感染症

5.7.1. 感染症市場規模と予測(2018年から2030年)(百万ドル)

5.8. 代謝障害

5.8.1. 代謝障害市場規模と予測(2018年から2030年)(百万ドル)

5.9. 整形外科疾患

5.9.1. 整形外科疾患市場規模予測(2018年~2030年、百万米ドル)

5.10. その他

5.10.1. その他市場規模予測(2018年~2030年、百万米ドル)

第6章 医薬品受託販売組織市場:最終用途別市場規模予測と動向分析

6.1. セグメント別ダッシュボード

6.2. 医薬品受託販売組織市場:最終用途動向分析

6.3. 医薬品受託販売組織の規模と動向分析(最終用途別、2018年から2030年)(USD百万)

6.4. 医薬品企業

6.4.1. 医薬品市場の見積もりおよび予測(2018年から2030年)(USD百万)

6.5. バイオ医薬品企業

6.5.1. バイオ医薬品企業市場推定値と予測 2018年から2030年(百万ドル)

第7章 地域別事業分析

7.1. 地域ダッシュボード

7.2. 市場規模と予測、およびトレンド分析 2018年から2030年

7.3. 北米

7.3.1. 北米の医薬品受託販売組織市場、2018年~2030年(百万ドル)

7.3.2. アメリカ合衆国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制枠組み

7.3.2.4. 米国医薬品受託販売組織市場、2018年~2030年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. 規制枠組み

7.3.3.4. カナダ製薬契約販売組織市場、2018年~2030年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 競争状況

7.3.4.3. 規制枠組み

7.3.4.4. メキシコ医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. ドイツの医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.4.3. イギリス

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. イギリス医薬品契約販売組織市場、2018年~2030年(百万ドル)

7.4.4. フランス

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. フランス医薬品契約販売組織市場、2018年~2030年(百万ドル)

7.4.5. イタリア

7.4.5.1. 主要国動向

7.4.5.2. 競争状況

7.4.5.3. 規制枠組み

7.4.5.4. イタリア医薬品契約販売組織市場、2018年~2030年(百万ドル)

7.4.6. スペイン

7.4.6.1. 主要国動向

7.4.6.2. 競争状況

7.4.6.3. 規制枠組み

7.4.6.4. スペインの医薬品契約販売組織市場、2018年~2030年(百万ドル)

7.4.7. デンマーク

7.4.7.1. 主要国動向

7.4.7.2. 競争状況

7.4.7.3. 規制枠組み

7.4.7.4. デンマークの医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要な国別動向

7.4.8.2. 競争状況

7.4.8.3. 規制枠組み

7.4.8.4. スウェーデンの医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要な国別動向

7.4.9.2. 競争状況

7.4.9.3. 規制枠組み

7.4.9.4. ノルウェーの医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域の医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 日本の医薬品契約販売組織市場、2018年~2030年(百万ドル)

7.5.3. 中国

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 中国医薬品受託販売組織市場、2018年~2030年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. インド医薬品受託販売組織市場、2018年~2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. 韓国の医薬品受託販売組織市場、2018年~2030年(百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. オーストラリアの医薬品受託販売組織市場、2018年~2030年(百万米ドル)

7.5.7. タイ

7.5.7.1. 主要な国別動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. タイの医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカの医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. ブラジル医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. アルゼンチン医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.7. MEA

7.7.1. MEA医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 南アフリカ医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. サウジアラビアの医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. アラブ首長国連邦(UAE)の医薬品契約販売組織市場、2018年~2030年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. クウェート医薬品契約販売組織市場、2018年~2030年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 2024年の企業市場ポジション分析

8.3. 企業プロファイル

8.3.1. CMICホールディングス株式会社

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. サービスベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. Axxelus

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. サービスベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. EPS Corp.

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. サービスベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. QFR Solutions

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. MaBico

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. Mednext Pharma Pvt. Ltd.

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. ピーク・ファーマ・ソリューションズ・インク

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. IQVIA, Inc.

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. プロモベオ・ヘルス

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Syneous Health

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル医薬品受託販売組織市場(サービス別)、2018年~2030年(百万ドル)

表4 グローバル医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万ドル)

表5 グローバル医薬品受託販売組織市場(最終用途別)、2018年~2030年(百万ドル)

表6 グローバル医薬品契約販売組織市場(地域別)、2018年~2030年(百万ドル)

表7 北米医薬品契約販売組織市場(国別)、2018年~2030年(百万ドル)

表8 北米医薬品契約販売組織市場(サービス別)、2018年~2030年(百万ドル)

表9 北米医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万ドル)

表10 北米医薬品受託販売組織市場(最終用途別)、2018年~2030年(百万ドル)

表11 米国医薬品受託販売組織市場(サービス別)、2018年~2030年(百万ドル)

表12 米国医薬品受託販売組織市場、治療領域別、2018年~2030年(百万ドル)

表13 米国医薬品受託販売組織市場、最終用途別、2018年~2030年(百万ドル)

表14 カナダ医薬品受託販売組織市場(サービス別)、2018年~2030年(百万ドル)

表15 カナダ医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万ドル)

表16 カナダ医薬品受託販売組織市場(最終用途別)、2018年~2030年(百万ドル)

表17 メキシコ医薬品契約販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表18 メキシコ医薬品契約販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表19 メキシコ医薬品契約販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表20 欧州医薬品受託販売組織市場(国別)、2018年~2030年(百万米ドル)

表21 欧州医薬品受託販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表22 欧州医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表23 欧州医薬品受託販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表24 イギリス医薬品受託販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表25 イギリス医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表26 イギリス医薬品受託販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表27 ドイツ医薬品受託販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表28 ドイツ医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表29 ドイツの医薬品受託販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表30 フランスの医薬品受託販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表31 フランスの医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表32 フランス 医薬品受託販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表33 イタリア 医薬品受託販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表34 イタリア 医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表35 イタリアの医薬品契約販売組織市場(最終用途別)、2018年~2030年(百万ドル)

表36 スペインの医薬品契約販売組織市場(サービス別)、2018年~2030年(百万ドル)

表37 スペインの医薬品契約販売組織市場(治療領域別)、2018年~2030年(百万ドル)

表38 スペインの医薬品受託販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表39 デンマークの医薬品受託販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表40 デンマークの医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表41 デンマークの医薬品契約販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表42 スウェーデンの医薬品契約販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表43 スウェーデンの医薬品契約販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表44 スウェーデン 医薬品契約販売組織市場、用途別、2018年~2030年(百万米ドル)

表45 ノルウェー 医薬品契約販売組織市場、サービス別、2018年~2030年(百万米ドル)

表46 ノルウェー 医薬品契約販売組織市場、治療領域別、2018年~2030年(百万米ドル)

表47 ノルウェーの医薬品契約販売組織市場(最終用途別)、2018年~2030年(百万ドル)

表48 アジア太平洋地域の医薬品契約販売組織市場(国別)、2018年~2030年(百万ドル)

表49 アジア太平洋地域の医薬品契約販売組織市場(サービス別)、2018年~2030年(百万ドル)

表50 アジア太平洋地域医薬品契約販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表51 アジア太平洋地域医薬品契約販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表52 日本医薬品契約販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表53 日本の医薬品受託販売組織市場、治療領域別、2018年~2030年(百万ドル)

表54 日本の医薬品受託販売組織市場、最終用途別、2018年~2030年(百万ドル)

表55 中国の医薬品受託販売組織市場、サービス別、2018年~2030年(百万ドル)

表56 中国医薬品受託販売組織市場、治療領域別、2018年~2030年(百万米ドル)

表57 中国医薬品受託販売組織市場、最終用途別、2018年~2030年(百万米ドル)

表58 インド医薬品受託販売組織市場、サービス別、2018年~2030年(百万米ドル)

表59 インドの医薬品受託販売組織市場、治療領域別、2018年~2030年(百万米ドル)

表60 インドの医薬品受託販売組織市場、最終用途別、2018年~2030年(百万米ドル)

表61 オーストラリアの医薬品受託販売組織市場、サービス別、2018年~2030年(百万米ドル)

表62 オーストラリアの医薬品受託販売組織市場、治療領域別、2018年~2030年(百万米ドル)

表63 オーストラリアの医薬品受託販売組織市場、最終用途別、2018年~2030年(百万米ドル)

表64 韓国の医薬品受託販売組織市場、サービス別、2018年~2030年(百万米ドル)

表65 韓国の医薬品受託販売組織市場、治療領域別、2018年~2030年(百万米ドル)

表66 韓国の医薬品受託販売組織市場、最終用途別、2018年~2030年(百万米ドル)

表67 タイの医薬品受託販売組織市場、サービス別、2018年~2030年(百万米ドル)

表68 タイの医薬品受託販売組織市場、治療領域別、2018年~2030年(百万ドル)

表69 タイの医薬品受託販売組織市場、最終用途別、2018年~2030年(百万ドル)

表70 ラテンアメリカ地域の医薬品受託販売組織市場、国別、2018年~2030年(百万ドル)

表71 ラテンアメリカ医薬品受託販売組織市場、サービス別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ医薬品受託販売組織市場、治療領域別、2018年~2030年(百万米ドル)

表73 ラテンアメリカ医薬品受託販売組織市場、最終用途別、2018年~2030年(百万米ドル)

表74 ブラジル医薬品受託販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表75 ブラジル医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表76 ブラジル医薬品受託販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表77 アルゼンチン医薬品受託販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表78 アルゼンチン医薬品受託販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表79 アルゼンチン医薬品受託販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表80 MEA医薬品契約販売組織市場、国別、2018年~2030年(百万米ドル)

表81 MEA医薬品契約販売組織市場、サービス別、2018年~2030年(百万米ドル)

表82 MEA医薬品契約販売組織市場、治療領域別、2018年~2030年(百万米ドル)

表83 南アフリカ 医薬品契約販売組織市場、サービス別、2018年~2030年(百万米ドル)

表84 南アフリカ 医薬品契約販売組織市場、治療領域別、2018年~2030年(百万米ドル)

表85 南アフリカ 医薬品契約販売組織市場、最終用途別、2018年~2030年(百万米ドル)

表86 サウジアラビアの医薬品契約販売組織市場(サービス別)、2018年~2030年(百万米ドル)

表87 サウジアラビアの医薬品契約販売組織市場(治療領域別)、2018年~2030年(百万米ドル)

表88 サウジアラビアの医薬品契約販売組織市場(最終用途別)、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)医薬品契約販売組織市場、サービス別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)医薬品契約販売組織市場、治療領域別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)医薬品契約販売組織市場、最終用途別、2018年~2030年(百万米ドル)

表92 クウェート医薬品契約販売組織市場、サービス別、2018年~2030年(百万米ドル)

表93 クウェート医薬品契約販売組織市場、治療領域別、2018年~2030年(百万米ドル)

表94 クウェート医薬品契約販売組織市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場構成と検証

図6 医薬品契約販売組織市場セグメンテーション

図7 市場概要、2024年

図8 市場動向と展望

図9 市場ドライバーの関連性分析(現在の影響と将来の影響)

図10 市場制約の関連性分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 グローバル医薬品受託販売組織市場:サービスに関する主要なポイント

図14 グローバル医薬品契約販売組織市場:サービス動向分析

図15 グローバル医薬品契約販売組織市場、個人プロモーション別、2018年~2030年(百万ドル)

図16 グローバル医薬品契約販売組織市場、プロモーション販売チーム別、2018年~2030年(百万ドル)

図17 グローバル医薬品契約販売組織市場、キーアカウント管理別、2018年~2030年(百万ドル)

図18 グローバル医薬品契約販売組織市場、人材採用管理別、2018年~2030年(百万ドル)

図19 グローバル医薬品契約販売組織市場(非対面プロモーション部門)、2018年~2030年(米ドル百万)

図20 グローバル医薬品契約販売組織市場(医療事務ソリューション部門)、2018年~2030年(米ドル百万)

図21 グローバル医薬品契約販売組織市場(リモート医療科学リエゾン向け)、2018年~2030年(百万ドル)

図22 グローバル医薬品契約販売組織市場(看護師教育者向け)、2018年~2030年(百万ドル)

図23 グローバル医薬品契約販売組織市場(その他)、2018年~2030年(百万ドル)

図24 グローバル医薬品契約販売組織市場:治療領域の主要なポイント

図25 グローバル医薬品契約販売組織市場:治療領域の動向分析

図26 グローバル医薬品契約販売組織市場(腫瘍学分野)、2018年~2030年(百万米ドル)

図27 グローバル医薬品受託販売組織市場(循環器疾患分野)、2018年~2030年(百万米ドル)

図28 グローバル医薬品受託販売組織市場(神経疾患分野)、2018年~2030年(百万米ドル)

図29 グローバル医薬品受託販売組織市場(感染症分野)、2018年~2030年(百万米ドル)

図30 グローバル医薬品受託販売組織市場(代謝性疾患分野)、2018年~2030年(百万ドル)

図31 グローバル医薬品受託販売組織市場(整形外科疾患分野)、2018年~2030年(百万ドル)

図32 グローバル医薬品受託販売組織市場(その他分野)、2018年~2030年(百万ドル)

図33 グローバル医薬品受託販売組織市場:最終用途別主要ポイント

図34 グローバル医薬品受託販売組織市場、最終用途別動向分析

図35 グローバル医薬品受託販売組織市場、医薬品企業別、2018年~2030年(百万ドル)

図36 グローバル医薬品受託販売組織市場(バイオ医薬品企業向け)、2018年~2030年(百万ドル)

図37 地域別市場:主要なポイント

図38 地域別見通し、2024年と2030年

図39 北米医薬品受託販売組織市場、2018年~2030年(百万ドル)

図40 米国医薬品受託販売組織市場、2018年~2030年(百万ドル)

図41 カナダ医薬品受託販売組織市場、2018年~2030年(百万ドル)

図42 メキシコ医薬品受託販売組織市場、2018年~2030年(百万ドル)

図43 欧州医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図44 ドイツ医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図45 イギリス医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図46 フランス 医薬品契約販売組織市場、2018年~2030年(百万米ドル)

図47 イタリア 医薬品契約販売組織市場、2018年~2030年(百万米ドル)

図48 スペイン 医薬品契約販売組織市場、2018年~2030年(百万米ドル)

図49 デンマークの医薬品契約販売組織市場、2018年~2030年(百万ドル)

図50 スウェーデンの医薬品契約販売組織市場、2018年~2030年(百万ドル)

図51 ノルウェーの医薬品契約販売組織市場、2018年~2030年(百万ドル)

図52 アジア太平洋地域医薬品契約販売組織市場、2018年~2030年(百万米ドル)

図53 日本医薬品契約販売組織市場、2018年~2030年(百万米ドル)

図54 中国医薬品契約販売組織市場、2018年~2030年(百万米ドル)

図55 インドの医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図56 オーストラリアの医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図57 韓国の医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図58 タイの医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図59 ラテンアメリカ地域の医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図60 ブラジルの医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図61 アルゼンチン医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図62 中東・アフリカ医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図63 南アフリカ医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図64 サウジアラビアの医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図65 アラブ首長国連邦の医薬品受託販売組織市場、2018年~2030年(百万米ドル)

図66 クウェートの医薬品受託販売組織市場、2018年~2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/