主な市場動向とインサイト

- 2025年、北米は医薬品包装市場を牽引し、33.80%を超える最大の売上シェアを占めました。

- 素材別では、2025年にプラスチック・ポリマーが36.62%という最高の売上シェアを記録しました。

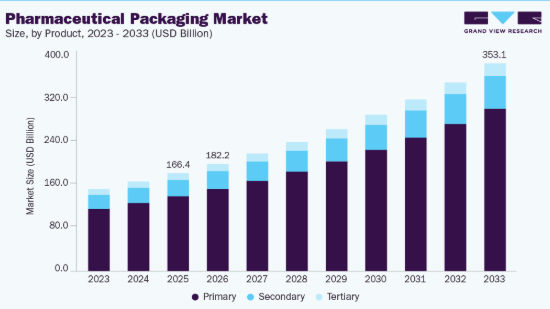

- 製品別では、2025年に一次セグメントが76.42%という主要なシェアを占めました。

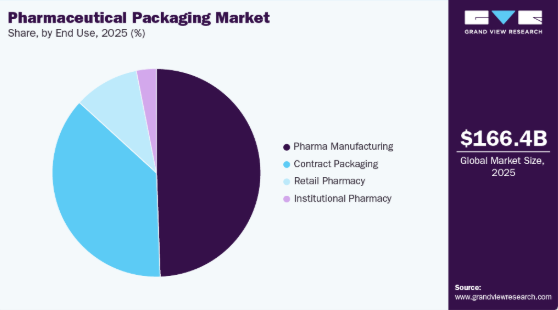

- 製薬製造は主要な最終用途セグメントであり、2025年には49.46%という最大のシェアを占めました。

市場規模と予測

- 2025年の市場規模:1,663億8,000万米ドル

- 2033年の予測市場規模:3,530億9,000万米ドル

- CAGR(2026-2033年):9.9%

- 北米:最大の市場

- アジア太平洋:最も急成長している市場

製薬業界は、科学技術の進歩により近年急速に拡大しており、この傾向は予測期間中も、特に中国、インド、サウジアラビア、ブラジルなどの発展途上国において継続すると予測されています。医学およびバイオサイエンスの継続的な進歩が、製薬業界を根本的に牽引しています。欧州では、このセクターは地域経済の重要な柱であり、同大陸で最も業績の良いハイテク産業の一つに数えられています。ここ数年、製薬業界の様相は大きな変遷を遂げており、バイオ医薬品やバイオテクノロジー主導の治療法への注目が高まっていることがその特徴となっています。こうした先進的な薬剤の多くは、液状では安定性が限られているため、凍結乾燥剤や乾燥粉末剤として商品化されています。こうした製品は、有効性、無菌性、および保存期間を維持するために高度に専門化された包装ソリューションを必要とするため、製薬包装メーカーにとって大きな成長の機会を生み出しています。

医薬品は主に錠剤、カプセル、液剤、粉末の形態で販売されており、それぞれに異なる包装アプローチが求められます。一般的な包装形態には、硬質ボトル、スタンドアップパウチ、フラットパウチ、小袋、およびブリスターパックなどがあります。進化する規制基準や患者の期待に応えるため、包装メーカーは、投与機構、投与補助具、持続可能な素材、不正開封防止設計、偽造防止技術などの先進的な機能をますます取り入れています。こうした機能の向上は、患者の安全性と利便性を高めるだけでなく、規制の厳しい市場におけるブランドの差別化も支援します。

サステナビリティは、医薬品包装における重要な戦略的焦点として浮上しています。メーカー各社は、環境への影響を軽減するため、使用済みリサイクル(PCR)素材の採用を拡大し、堆肥化可能素材やバイオベース素材を用いた包装ソリューションの開発を進めています。例えば、大手医薬品包装プロバイダーであるゲレスハイマー社(Gerresheimer AG)は、数年前からPCRガラス製のガラス瓶を提供しており、その製品ラインナップを、再生PET(R-PET)やサトウキビ由来のバイオベースPET(BIO-PET)を使用した瓶へと拡大しています。規制圧力や企業のサステナビリティへの取り組みを背景に、持続可能な包装へのこの移行は、今後数年間で大幅に加速すると予想されます。

さらに、インテリジェントでコネクテッドな包装の開発は、製薬業界にとって大きな機会となっています。モノのインターネット(IoT)技術と統合されたスマート包装ソリューションは、温度、湿度、取り扱い条件などの重要なパラメータをリアルタイムで監視することを可能にし、それによって保管および輸送中の製品の完全性を確保します。さらに、個別化医療や専門医薬品の採用拡大により、特定の投与量や投与要件に合わせたカスタマイズされた包装ソリューションへの需要が高まっています。こうした技術的、規制的、そしてサステナビリティのトレンドにうまく対応できた医薬品包装企業は、ますますダイナミックになる市場において競争優位性を獲得し、持続的な成長を達成できる可能性が高いでしょう。

業界の特徴

医薬品包装業界は、大手および中規模の国際企業に加え、小規模な国内企業も存在するなど、非常に細分化されています。主要企業には、Amcor plc、Becton, Dickinson and Company、AptarGroup, Inc.、Drug Plastics Group、Gerresheimer AG、Schott AG、O-I GLASS, INC.、SGD Pharma、West Pharmaceutical Services, Inc.、Berry Global Group, Inc.、WestRock Company、International Paper、Comar, LLC、CCL Industries、およびVetter Pharma Internationalが含まれます。

ほとんどの企業が、注射器、ボトル、バイアル、キャップ、カートリッジなどを含む一次包装製品を提供しています。インターナショナル・ペーパー、ウェストロック・カンパニー、CCLインダストリーズなどの一部の企業は、折り畳み式カートンなどの二次包装製品を提供しています。これらの包装製品は、主に注射剤、処方薬、および市販薬の包装に使用されています。

需要の拡大に伴い、アムコール・ピーエルシー(Amcor Plc)などの企業は、市場シェア拡大を目的に新興市場における小規模企業の買収を開始しています。例えば、2023年8月、世界規模で持続可能な包装ソリューションの開発・製造を手掛ける有力企業であるアムコール・ピーエルシーは、フェニックス・フレキシブルズ・プライベート・リミテッド(Phoenix Flexibles Pvt Ltd)の買収を決定したと発表しました。この戦略的動きは、生産能力を拡大することで、急成長するインド市場におけるアムコールの存在感を高めることを目的としています。

製薬業界では包装業務の外部委託がますます進んでおり、製薬メーカーがコスト効率、規制順守、および拡張性を求める中で、医薬品受託包装市場は着実な成長を遂げています。受託包装プロバイダーは、シリアル化、ラベリング、ブリスター包装、二次包装などの専門的な機能を提供しており、これにより製薬企業は中核となる研究開発や製造活動に注力できるようになります。

さらに、規制圧力の高まりや企業のサステナビリティへの取り組みにより、環境に配慮したソリューションへの移行が加速しており、持続可能な医薬品包装業界を後押ししています。これに対し、受託包装業者は、リサイクル可能な素材の採用、プラスチック使用量の削減、使用済み製品からの再生素材の組み込み、環境負荷を低減するための包装デザインの最適化などを行っています。アウトソーシングの傾向とサステナビリティへの取り組みが融合することで、イノベーションの新たな機会が生まれ、持続可能な慣行に沿った受託包装業者が、進化する医薬品包装業界において主要な受益者としての地位を確立しています。

素材に関する洞察

素材別に見ると、市場はプラスチック・ポリマー、紙・板紙、ガラス、アルミ箔、その他に分類されます。2025年には、プラスチック・ポリマーが36.62%と最大の売上シェアを占めました。PE、PET、PP、PVC、PS、バイオプラスチックなど、様々な種類のプラスチック樹脂が、医薬品用バイアル、ボトル、キャップ、注射器、パウチ、小袋、カートリッジ、チューブ、ブリスターパックの製造に広く使用されています。ポリプロピレン(PP)は、機械的、物理的、電気的、熱的特性といった有益な特性を兼ね備えているため、2020年にはプラスチック・ポリマー材料セグメントにおいて最大の売上シェアを占めました。

紙・板紙は、主に医薬品の二次包装および三次包装に使用されています。紙・板紙は、優れた印刷適性、低コスト、入手容易性、そして持続可能性を備えているため、収益性の高い二次包装および三次包装の選択肢となっています。紙系素材は、アルミ製蓋に比べてコストが低いことから、ブリスターパックの蓋材としてよく使用されています。インターナショナル・ペーパー社やウェストロック社は、紙系包装材の主要メーカーの一部です。

ガラスは、その卓越したバリア性により、医薬品包装において最も重要な素材の一つです。ガス、湿気、臭気、微生物を遮断するため、医薬品の安定性、無菌性、有効性を維持するのに非常に適しています。その結果、医薬品用ガラス包装市場において、液体および半固形の医薬品製剤の包装にガラスが広く採用されています。一般的な用途には、注射用バイアル、アンプル、シロップ瓶、カートリッジ、プレフィルドシリンジ、および高い耐薬品性と製品の完全性が求められるその他の一次包装部品が含まれます。

アルミニウムも、医薬品包装で一般的に使用される素材の一つです。その優れたバリア性と破りやすさから、ブリスターパックの蓋材として使用されています。また、錠剤の包装に用いられるフレキシブルなストリップパックの製造にも使用されています。さらに、プラスチック製またはガラス製のシロップ瓶に使用されるシールの大部分は、酸素や紫外線に対する強力なバリア性を持つため、アルミニウム製となっています。

その他の材料セグメントには、主にゴムと綿が含まれます。天然ゴム、ネオプレン、ニトリル、ブチル、クロロブチル、ブロモブチル、シリコーンなど、多種多様なゴムが医薬品包装に使用され、閉鎖部、キャップライナー、点眼器用バルブなどが製造されています。ゴム製ストッパーは、主に多回投与用バイアルや使い捨て注射器に使用されています。

製品インサイト

医薬品包装は、一次、二次、三次包装に分類されます。2026年には、一次包装セグメントが市場の大部分を占めました。ボトル、チューブ、ブリスターパックなどの一次包装は、医薬品と直接接触し、医薬品を包み込み、汚染から保護します。さらに、医薬品の内容物の分注や投与にも関与することが多いです。包装メーカー各社は、開けやすいキャップや、適切なタイミングで適切な用量を供給する分注システムの導入に注力しており、これらは高齢者の服薬管理を支援する可能性があります。

医薬品二次包装とは、複数の医薬品パッケージをまとめて収納し、外部からの衝撃から保護するための、その次の段階のカバーやパッケージのことです。二次包装は主にブランディングや陳列に使用され、製品のマーケティング戦略において重要な役割を果たします。また、物流においても、複数の製品をまとめて梱包することで取り扱いが容易になります。三次包装は、一連の製品を包む、あるいは梱包するために使用されます。この包装は、商品の安全な取り扱いと円滑な輸送のために用いられます。三次包装の例としては、茶色の段ボール箱、シュリンク包装、ビニール袋などが挙げられます。オンライン薬局の増加傾向により、予測期間中に市場における三次包装の採用がさらに拡大すると見込まれています。

最終用途に関する洞察

製薬製造は主要な最終用途セグメントであり、2025年には49.46%という最大のシェアを占め、2026年から2033年にかけて堅調な成長が見込まれています。これは、医薬品に対する需要の増加によるものです。世界保健機関(WHO)によると、2015年から2050年の間に、世界の人口に占める60歳以上の人口の割合は、12%から22%へとほぼ倍増する見込みです。高齢者は追加の医療支援を必要とするため、製薬製造活動が活発化します。その結果、医薬品包装への需要も高まると考えられます。

製薬業界の市場参加者は、費用と時間を節約するために、包装業務の外部委託を増やしています。メーカーは、包装製品に投資する代わりに、効率的な包装を確保するために、専門的で高い能力を持つ請負業者に包装業務を委託しています。これにより、受託製造および医薬品包装機器の需要が押し上げられると予想されます。小売薬局は、他社との差別化を図るため、包装へのブランディング活動をますます取り入れています。ポリ袋や紙製パウチは、こうした小売薬局で一般的に使用されている包装製品です。小売の普及拡大、特にインド、中国、ブラジルなどの発展途上国における普及は、小介護付き住宅などの施設内で運営される医薬品販売拠点のことです。病院や介護施設の増加、および医療費の増加は、機関薬局のエンドユーザーセグメントにプラスの影響を与える可能性があります。

地域別インサイト

2025年には北米が市場を牽引し、売上シェアは33.80%を占めました。同地域では、自社生産を含む医薬品製造が最大の最終用途セグメントとなりました。AptarGroup Inc.、Gerresheimer AG、Amcor Ltd.、Berry Plastics Group, Inc.など、国内に多数の医薬品用プラスチックボトルメーカーが存在することは、予測期間中の医薬品用プラスチックボトルの需要にプラスの影響を与えると考えられます。

米国の医薬品包装市場の動向

米国の医薬品包装市場は、世界最大かつ最も技術的に進んだ市場です。需要は、高度な医療インフラ、厳格な規制要件、そして特に複雑な包装ソリューションを必要とするバイオ医薬品や専門医薬品における医薬品開発の高度なイノベーションによって牽引されています。米国の包装企業は、FDAの規制を満たし、サプライチェーンの完全性を確保するために、シリアル化、不正開封防止設計、スマート追跡システムなどの患者安全機能を優先しています。専門治療薬の継続的な成長と患者中心の包装への重視により、米国市場は従来の包装セグメントと先進的な包装セグメントの両方で着実な拡大を維持すると予想されます。

欧州の医薬品包装市場の動向

欧州の医薬品包装市場は、大規模な医薬品製造拠点とEU全域にわたる調和された規制枠組みに支えられ、確立されています。業界はコンプライアンス、品質保証、および持続可能性を強く重視しており、その結果、リサイクル可能な素材や環境に優しい包装形態が広く採用されています。厳格なシリアル化や偽造防止要件を含む欧州の規制要件は、高度な包装技術への需要をさらに高めています。フランス、イタリア、英国などの国々は、持続可能性と規制遵守が依然として成長の中心的な原動力となっている、多様化した地域市場に貢献しています。

ドイツの医薬品包装市場は、欧州大陸の医薬品包装業界において主導的な地位を占めています。低分子医薬品とバイオ医薬品の両方を網羅する堅調な国内医薬品生産セクターが、多様な形態にわたる高い包装需要を支えています。ドイツの規制環境は、製品の安全性、品質保証、および環境への責任を強く重視しており、リサイクル可能な素材や改ざん防止ソリューションなどの分野におけるイノベーションを促進しています。同国の強固な産業基盤と先進的な製造技術への注力は、従来の医薬品包装ソリューションと次世代のソリューションの両方において、同国を重要な地域ハブとして位置づけています。

アジア太平洋地域の医薬品包装市場の動向

アジア太平洋地域の医薬品包装市場は、インド、中国、日本、韓国などの主要経済圏における急速な工業化、医療アクセスの拡大、および医薬品生産の増加に牽引され、世界で最も急速に成長しています。この成長は、医薬品に対する国内需要の増加、ジェネリック医薬品の輸出拡大、および製造インフラへの投資拡大によって支えられています。同地域の包装企業は、高バリア性素材、チャイルドレジスタント機能、および単回投与用フォーマットへの需要に応えるため、生産能力の拡大と自動化の導入を進めています。コスト競争力のある製造と、最新の包装技術の採用拡大が相まって、アジア太平洋地域は世界の医薬品包装業界にとって重要な成長エンジンとなっています。

中国の医薬品包装市場は、アジア太平洋地域内で最もダイナミックなセグメントの一つとして際立っています。国内の医薬品消費と医薬品輸出の急速な拡大に後押しされ、同国ではバイオ医薬品や高付加価値の専門医薬品を含む先進的治療薬の生産が加速しています。規制監督の強化や品質基準の向上に向けた国家的な取り組みにより、トレーサビリティと安全性を高める最新の包装ソリューションの採用が進んでいます。さらに、持続可能性の目標や業界パートナーシップにより、リサイクル可能で環境に優しい素材の使用が拡大しています。これらの要因が相まって、中国は世界の医薬品包装業界における成長とイノベーションの主要な原動力としての地位を確立しています。

主要な医薬品包装企業に関する洞察

世界中に多数のプレイヤーが存在するため、世界市場は極めて競争が激しい状況にあります。さらに、主要企業は主に買収を通じて市場での地位を固めており、これが競争をさらに激化させています。主要企業は、大手製薬メーカーとの契約獲得において互いに直接競合しています。したがって、世界市場における競争の激しさは顕著です。

各社は、より多くの顧客を獲得するために、付加価値の高いサービスの提供に注力しています。スプレー塗装、紫外線コーティング、メタライゼーションは、包装メーカーが使用する包装容器の着色に一般的に用いられるプロセスです。さらに、ラベル貼付や、バーコード、ホログラム、シールテープ、無線周波数識別(RFID)デバイスなどの顕在的・潜在的な技術を含む様々な偽造防止対策の導入も、包装メーカーによって頻繁に行われています。

- 2023年11月、環境に配慮した包装ソリューションの開発・製造で知られる世界的な企業であるアムコール・プラク(Amcor Plc)は、持続可能なポリエチレンの主要メーカーであるノバ・ケミカルズ・コーポレーション(NOVA Chemicals Corporation)との間で、覚書(MOU)を締結したことを発表しました。この合意には、ノバ・ケミカルズ・コーポレーションから機械的再生ポリエチレン樹脂(rPE)を調達し、フレキシブル包装フィルムの製造に活用することが含まれています。この取り組みは、フレキシブル包装用途におけるrPEの利用拡大を通じて、包装の循環性を促進するというアムコールの取り組みと一致しています。

- 2023年7月、コンスタンティア・フレキシブルズは、コールドフォーム箔を利用した「REGULA CIRC」という新しい医薬品包装ソリューションを発表しました。この包装は、従来のPVCをPEシール層に置き換えることで、プラスチック含有量を削減しつつ、アルミニウムの割合を高めています。この最適化により、包装の持続可能性が向上するだけでなく、リサイクル工程における材料回収率も向上します。

- 2023年4月、Südpack社はポリプロピレンベースのブリスター包装「PharmaGuard」を発表しました。この新製品は、優れた水蒸気バリア性に加え、紫外線や酸素に対する効果的なバリア性能を備えています。

主要な医薬品包装企業:

以下は、医薬品包装市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを牽引しています。

-

- Amcor plc

- Becton, Dickinson, and Company

- AptarGroup, Inc.

- Drug Plastics Group

- Gerresheimer AG

- Schott AG

- Owens Illinois, Inc.

- West Pharmaceutical Services, Inc.

- Berry Global, Inc.

- WestRock Company

- SGD Pharma

- International Paper

- Comar, LLC

- CCL Industries, Inc.

- Vetter Pharma International

世界の医薬品包装市場レポートのセグメンテーション

本レポートでは、世界レベルでの収益成長を予測するとともに、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、製品、素材、最終用途、および地域に基づいて、世界の医薬品包装市場レポートをセグメント化しました:

- 素材別見通し(収益、百万米ドル、2021年~2033年)

- プラスチックおよびポリマー

- ポリ塩化ビニル(PVC)

- ポリプロピレン(PP)

- ホモ

- ランダム

- ポリエチレンテレフタレート(PET)

- ポリエチレン(PE)

- HDPE

- LDPE

- LLDPE

- ポリスチレン(PS)

- その他

- 紙および板紙

- ガラス

- アルミ箔

- その他

- プラスチックおよびポリマー

- 製品別見通し(売上高、百万米ドル、2021年~2033年)

- 一次包装

- プラスチックボトル

- キャップ・閉鎖部

- 注射用容器

- 注射器

- バイアル・アンプル

- その他

- ブリスターパック

- プレフィル式吸入器

- パウチ

- 薬剤用チューブ

- その他

- 二次包装

- 処方薬容器

- 医薬品包装用付属品

- 三次包装

- 一次包装

- 最終用途別見通し(売上高、百万米ドル、2021年~2033年)

- 製薬メーカー

- 受託包装

- 小売薬局

- 医療機関向け薬局

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- アジア太平洋

- 中国

- インド

- 日本

- 東南アジア

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- エジプト

- GCC

- 北米

第1章 調査方法と範囲

1.1. 調査方法

1.1.1. 市場セグメンテーション

1.1.2. 市場の定義

1.2. 調査範囲と前提条件

1.3. 情報の収集

1.3.1. 購入データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源および第三者による見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の構築およびデータの可視化

1.6. データの検証および公表

1.7. 略語一覧

第2章 エグゼクティブ・サマリー

2.1. 市場概要(2025年、百万米ドル)

2.2. セグメント別概要

2.3. 競合環境の概要

第3章 世界の医薬品包装市場の変数、動向、および範囲

3.1. 市場の系譜に関する見通し

3.2. 浸透率および成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 利益率分析

3.3.3. 価格動向分析

3.3.3.1. 価格変動に影響を与える要因

3.5. 規制枠組み

3.6. 市場ダイナミクス

3.6.1. 市場推進要因分析

3.6.2. 市場制約要因分析

3.6.3. 市場機会分析

3.6.4. 市場課題分析

3.7. ビジネス環境分析

3.7.1. ポーターの5つの力分析

3.7.2. PESTEL分析

3.8. 医薬品包装業界における未充足ニーズと課題

3.9. 環境・社会・ガバナンス(ESG)イニシアチブが医薬品包装市場に与える影響

第4章. 世界の医薬品包装市場:素材別推計およびトレンド分析

4.1. 主なポイント

4.2. 素材別動向分析および市場シェア(2025年および2033年)

4.2.1. プラスチックおよびポリマー

4.2.1.1. 市場推計および予測(2021年~2033年、百万米ドル)

4.2.1.2. ポリ塩化ビニル(PVC)

4.2.1.3. ポリプロピレン(PP)

4.2.1.3.1. ホモ

4.2.1.3.2. ランダム

4.2.1.4. ポリエチレンテレフタレート(PET)

4.2.1.5. ポリエチレン(PE)

4.2.1.5.1. 高密度ポリエチレン(HDPE)

4.2.1.5.2. 低密度ポリエチレン(LDPE)

4.2.1.5.3. 線状低密度ポリエチレン(LLDPE)

4.2.1.6. ポリスチレン(PS)

4.2.1.7. その他

4.2.2. 紙および板紙

4.2.2.1. 市場規模および予測、2021年~2033年(百万米ドル)

4.2.3. ガラス

4.2.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

4.2.4. アルミ箔

4.2.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

4.2.5. その他

4.2.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第5章 世界の医薬品包装市場:製品別推計およびトレンド分析

5.1. 主なポイント

5.2. 製品動向分析および市場シェア、2025年および2033年

5.2.1. プライマリー

5.2.1.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.2.1.2. プラスチックボトル

5.2.1.3. キャップおよびクロージャー

5.2.1.4. 非経口用容器

5.2.1.4.1. 注射器

5.2.1.4.2. バイアルおよびアンプル

5.2.1.4.3. その他

5.2.1.5. ブリスターパック

5.2.1.6. プレフィル式吸入器

5.2.1.7. パウチ

5.2.1.8. 薬剤チューブ

5.2.1.9. その他

5.2.2. 二次包装

5.2.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

5.2.2.2. 処方薬容器

5.2.2.3. 医薬品包装用アクセサリー

5.2.3. 三次市場

5.2.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第6章. 世界の医薬品包装市場:最終用途別の推計および動向分析

6.1. 主なポイント

6.2. 最終用途別の動向分析および市場シェア、2025年および2033年

6.2.1. 製薬製造

6.2.1.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.2.2. 受託包装

6.2.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.2.3. 小売薬局

6.2.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.2.4. 医療機関向け薬局

6.2.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第7章 世界の医薬品包装市場:地域別推計および動向分析

7.1. 主なポイント

7.2. 地域別動向分析および市場シェア(2025年および2033年)

7.3. 北米

7.3.1. 北米医薬品包装市場の推計および予測(2021年~2033年)(百万米ドル)

7.3.2. 米国

7.3.2.1. 米国医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. カナダ医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4. 欧州

7.4.1. 欧州医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. ドイツの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.3. 英国

7.4.3.1. 英国の医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. フランス医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. イタリア医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. スペインの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.7. トルコ

7.4.7.1. トルコの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.8. ロシア

7.4.8.1. ロシアの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域の医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5.2. 中国

7.5.2.1. 中国の医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5.3. インド

7.5.3.1. インドの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5.4. 日本

7.5.4.1. 日本の医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 韓国の医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5.6. 東南アジア

7.5.6.1. 東南アジアの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.7.2. エジプト

7.7.2.1. エジプトの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

7.7.3. GCC諸国

第8章 競争環境

8.1. 主要グローバル企業、最近の動向、および業界への影響

8.2. ベンダー環境

8.2.1. 企業の分類

8.2.2. 主要原材料販売業者およびチャネルパートナーの一覧

8.2.3. 潜在的な顧客/エンドユーザーの一覧

8.3. 競争の動向

8.3.1. 企業の市場ポジション分析

8.3.2. 企業のヒートマップ分析

8.4. 戦略のマッピング

8.4.1. 事業拡大

8.4.2. 合併・買収

8.4.3. 提携

8.4.4. 新製品の発売

8.4.5. その他

第9章 企業一覧(概要、財務実績、製品概要)

9.1. アムコール・ピーエルシー

9.1.1. 企業概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーク

9.2. ベクトン・ディキンソン・アンド・カンパニー

9.2.1. 企業概要

9.2.2. 財務実績

9.2.3. 製品ベンチマーク

9.3. AptarGroup, Inc.

9.3.1. 会社概要

9.3.2. 財務実績

9.3.3. 製品ベンチマーク

9.4. Drug Plastics Group

9.4.1. 会社概要

9.4.2. 財務実績

9.4.3. 製品ベンチマーク

9.5. ゲレスハイマー社

9.5.1. 会社概要

9.5.2. 財務実績

9.5.3. 製品ベンチマーク

9.6. ショット社

9.6.1. 会社概要

9.6.2. 財務実績

9.6.3. 製品ベンチマーク

9.7. オーウェンズ・イリノイ社

9.7.1. 会社概要

9.7.2. 財務実績

9.7.3. 製品ベンチマーク

9.8. ウェスト・ファーマシューティカル・サービス社

9.8.1. 会社概要

9.8.2. 財務実績

9.8.3. 製品ベンチマーク

9.9. ベリー・グローバル社

9.9.1. 会社概要

9.9.2. 財務実績

9.9.3. 製品ベンチマーク

9.10. ウェストロック・カンパニー

9.10.1. 会社概要

9.10.2. 財務実績

9.10.3. 製品ベンチマーク

9.11. SGDファーマ

9.11.1. 会社概要

9.11.2. 財務実績

9.11.3. 製品ベンチマーク

9.12. インターナショナル・ペーパー

9.12.1. 会社概要

9.12.2. 財務実績

9.12.3. 製品ベンチマーク

9.13. Comar, LLC

9.13.1. 会社概要

9.13.2. 財務実績

9.13.3. 製品ベンチマーク

9.14. CCL Industries, Inc.

9.14.1. 会社概要

9.14.2. 財務実績

9.14.3. 製品ベンチマーク

9.15. ヴェッター・ファーマ・インターナショナル

9.15.1. 会社概要

9.15.2. 財務実績

9.15.3. 製品ベンチマーク

表一覧

1. 医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

2. プラスチック製医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

3. 紙・板紙製医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

4. ガラス製医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

5. アルミ箔製医薬品包装市場の推定および予測、2021年~2033年(百万米ドル)

6. その他医薬品包装市場の推定および予測、2021年~2033年(百万米ドル)

7. 一次包装別医薬品包装市場の推定および予測、2021年~2033年(百万米ドル)

8. 二次包装別医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

9. 三次包装別医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

10. 医薬品製造分野における医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

11. 医薬品包装市場の推計および予測:受託包装分野、2021年~2033年(百万米ドル)

12. 医薬品包装市場の推計および予測:小売薬局分野、2021年~2033年(百万米ドル)

13. 医薬品包装市場の推計および予測:医療機関向け薬局分野、2021年~2033年(百万米ドル)

14. 北米医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

15. 北米医薬品包装市場の推計および予測、素材別、2021年~2033年(百万米ドル)

16. 北米医薬品包装市場の推計および予測、製品別、2021年~2033年(百万米ドル)

17. 北米医薬品包装市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)

18. 米国医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

19. 米国医薬品包装市場の推計および予測(素材別)、2021年~2033年(百万米ドル)

20. 米国医薬品包装市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

21. 米国医薬品包装市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)

22. カナダ医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

23. カナダの医薬品包装市場:素材別推計および予測、2021年~2033年(百万米ドル)

24. カナダの医薬品包装市場:製品別推計および予測、2021年~2033年(百万米ドル)

25. カナダの医薬品包装市場:最終用途別推計および予測、2021年~2033年(百万米ドル)

26. メキシコ医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

27. メキシコ医薬品包装市場の推計および予測(素材別)、2021年~2033年(百万米ドル)

28. メキシコ医薬品包装市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

29. メキシコ医薬品包装市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)

30. 欧州医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

31. 欧州医薬品包装市場の推計および予測(素材別)、2021年~2033年(百万米ドル)

32. 欧州医薬品包装市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

33. 欧州医薬品包装市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)

34. ドイツ医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

35. ドイツの医薬品包装市場:素材別推計および予測、2021年~2033年(百万米ドル)

36. ドイツの医薬品包装市場:製品別推計および予測、2021年~2033年(百万米ドル)

37. ドイツの医薬品包装市場:最終用途別推計および予測、2021年~2033年 (百万米ドル)

38. 英国の医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

39. 英国の医薬品包装市場の推計および予測、素材別、2021年~2033年(百万米ドル)

40. 英国の医薬品包装市場の推計および予測(製品別、2021年~2033年)(百万米ドル)

41. 英国の医薬品包装市場の推計および予測(最終用途別、2021年~2033年)(百万米ドル)

42. フランスの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

43. フランス医薬品包装市場の推計および予測(素材別、2021年~2033年)(百万米ドル)

44. フランス医薬品包装市場の推計および予測(製品別、2021年~2033年)(百万米ドル)

45. フランス医薬品包装市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)

46. イタリア医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

47. イタリアの医薬品包装市場:素材別推計および予測、2021年~2033年(百万米ドル)

48. イタリアの医薬品包装市場:製品別推計および予測、2021年~2033年(百万米ドル)

49. イタリアの医薬品包装市場:最終用途別推計および予測、2021年~2033年(百万米ドル)

50. スペインの医薬品包装市場:推計および予測、2021年~2033年(百万米ドル)

51. スペインの医薬品包装市場:素材別推計および予測、2021年~2033年(百万米ドル)

52. スペインの医薬品包装市場:製品別推計および予測、2021年~2033年(百万米ドル)

53. スペインの医薬品包装市場:最終用途別推計および予測、2021年~2033年(百万米ドル)

54. ロシアの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

55. ロシアの医薬品包装市場の推計および予測(素材別)、2021年~2033年(百万米ドル)

56. ロシアの医薬品包装市場の推計および予測(製品別)、2021年~2033年 (百万米ドル)

57. ロシアの医薬品包装市場:最終用途別推計および予測、2021年~2033年(百万米ドル)

58. トルコの医薬品包装市場:推計および予測、2021年~2033年(百万米ドル)

59. トルコの医薬品包装市場:素材別推計および予測、2021年~2033年(百万米ドル)

60. トルコ製薬包装市場の推計および予測(製品別、2021年~2033年) (百万米ドル)

61. トルコ製薬包装市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

62. アジア太平洋製薬包装市場の推計および予測、2021年~2033年(百万米ドル)

63. アジア太平洋製薬包装市場の推計および予測、素材別、2021年~2033年(百万米ドル)

64. アジア太平洋地域の医薬品包装市場:製品別推計および予測、2021年~2033年(百万米ドル)

65. アジア太平洋地域の医薬品包装市場:最終用途別推計および予測、2021年~2033年(百万米ドル)

66. 中国の医薬品包装市場:推計および予測、2021年~2033年 (百万米ドル)

67. 中国の医薬品包装市場:素材別、2021年~2033年(百万米ドル)

68. 中国の医薬品包装市場:製品別、2021年~2033年(百万米ドル)

69. 中国の医薬品包装市場:最終用途別、2021年~2033年(百万米ドル)

70. インドの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

71. インドの医薬品包装市場の推計および予測(素材別)、2021年~2033年(百万米ドル)

72. インドの医薬品包装市場の推計および予測(製品別)、2021年~2033年 (百万米ドル)

73. インドの医薬品包装市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

74. 日本の医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

75. 日本の医薬品包装市場の推計および予測、素材別、2021年~2033年 (百万米ドル)

76. 日本の医薬品包装市場:製品別推計および予測、2021年~2033年(百万米ドル)

77. 日本の医薬品包装市場:最終用途別推計および予測、2021年~2033年(百万米ドル)

78. 韓国の医薬品包装市場:推計および予測、2021年~2033年 (百万米ドル)

79. 韓国医薬品包装市場の推計および予測(素材別)、2021年~2033年(百万米ドル)

80. 韓国医薬品包装市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

81. 韓国医薬品包装市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)

82. 東南アジアの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

83. 東南アジアの医薬品包装市場の推計および予測、素材別、2021年~2033年(百万米ドル)

84. 東南アジアの医薬品包装市場の推計および予測、製品別、2021年~2033年(百万米ドル)

85. 東南アジアの医薬品包装市場の推計および予測、用途別、2021年~2033年(百万米ドル)

86. 中南米の医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

87. 中南米医薬品包装市場の推定および予測(素材別、2021年~2033年)(百万米ドル)

88. 中南米医薬品包装市場の推定および予測(製品別、2021年~2033年)(百万米ドル)

89. 中南米医薬品包装市場の推定値および予測(最終用途別)、2021年~2033年(百万米ドル)

90. ブラジル医薬品包装市場の推定値および予測、2021年~2033年(百万米ドル)

91. ブラジル医薬品包装市場の推定値および予測(素材別)、2021年~2033年 (百万米ドル)

92. ブラジル医薬品包装市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

93. ブラジル医薬品包装市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)

94. アルゼンチン医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

95. アルゼンチンの医薬品包装市場:素材別推定値および予測、2021年~2033年(百万米ドル)

96. アルゼンチンの医薬品包装市場:製品別推定値および予測、2021年~2033年(百万米ドル)

97. アルゼンチンの医薬品包装市場:最終用途別推定値および予測、2021年~2033年(百万米ドル)

98. 中東・アフリカの医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

99. 中東・アフリカの医薬品包装市場の推計および予測、素材別、2021年~2033年(百万米ドル)

100. 中東・アフリカの医薬品包装市場の推計および予測、製品別、2021年~2033年(百万米ドル)

101. 中東・アフリカの医薬品包装市場:最終用途別推計および予測、2021年~2033年(百万米ドル)

102. GCCの医薬品包装市場:推計および予測、2021年~2033年(百万米ドル)

103. GCCの医薬品包装市場:素材別推計および予測、2021年~2033年(百万米ドル)

104. GCC医薬品包装市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

105. GCC医薬品包装市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)

106. エジプト医薬品包装市場の推計および予測、2021年~2033年(百万米ドル)

107. エジプトの医薬品包装市場:素材別推計および予測、2021年~2033年(百万米ドル)

108. エジプトの医薬品包装市場:製品別推計および予測、2021年~2033年(百万米ドル)

109. エジプトの医薬品包装市場:最終用途別推計および予測、2021年~2033年 (百万米ドル)

図表一覧

1. 情報収集

2. 一次調査のパターン

3. 一次調査のプロセス

4. 市場調査のアプローチ – ボトムアップ・アプローチ

5. 市場調査のアプローチ – トップダウン・アプローチ

6. 市場調査のアプローチ – 複合アプローチ

7. 医薬品包装市場 – 市場の概要

8. 医薬品包装市場 – セグメントの概要(1/2)

9. 医薬品包装市場 – セグメント概要(2/2)

10. 医薬品包装市場 – 競合環境の概要

11. 医薬品包装市場 – バリューチェーン分析

12. 医薬品包装市場 – ポーターの5つの力分析

13. 医薬品包装市場 – PESTEL分析

14. 医薬品包装市場 – 材料動向分析、2023年および2030年

15. 医薬品包装市場 – 製品動向分析(2023年および2030年)

16. 医薬品包装市場 – 最終用途動向分析(2023年および2030年)

17. 医薬品包装市場 – 地域動向分析(2023年および2030年)

18. 医薬品包装市場 – 競合ダッシュボード分析

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/