主なポイント

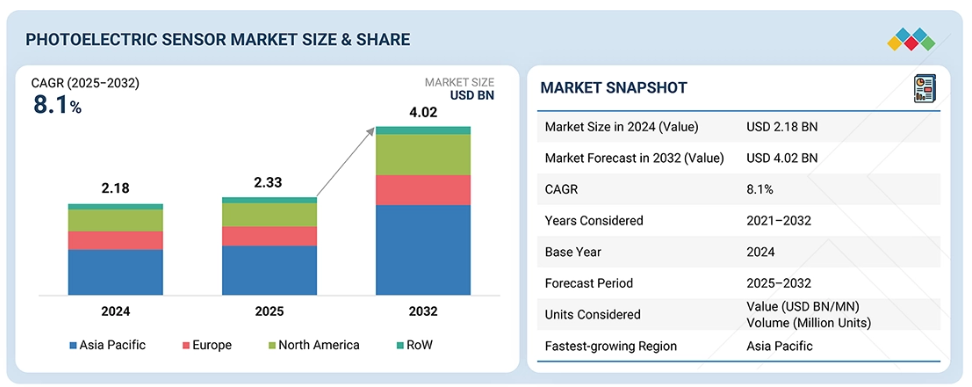

- 2024年、アジア太平洋地域は光電センサー市場の50.1%を占めました。

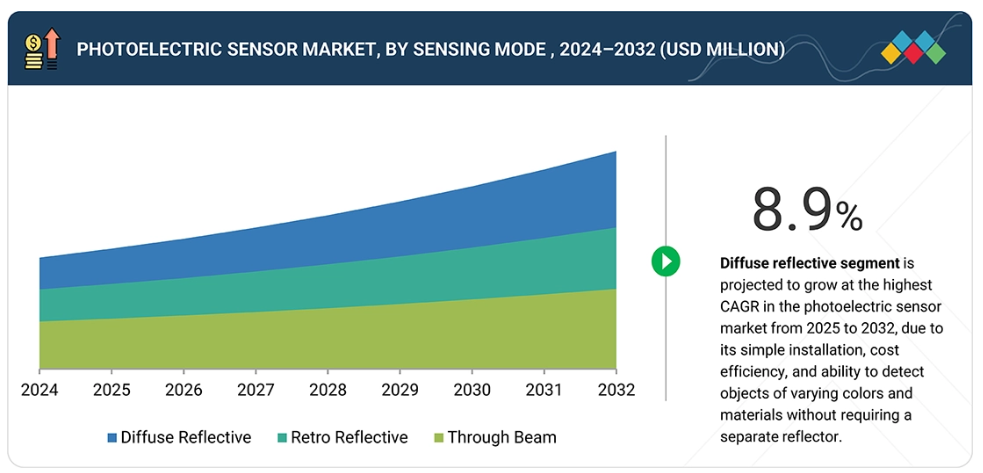

- 検知モード別では、拡散反射型セグメントが2025年から2032年にかけて8.9%という最も高いCAGRで成長すると予測されています。

- 種類別では、スロット/フォーク/インターラプターセンサーセグメントが2024年の光電センサー市場で50.9%のシェアを占めました。

- 検知距離別では、中距離(100ミリメートル~1メートル)セグメントが2024年の光電センサー市場で最大のシェアを占めました。

- 種類別では、スロット/フォークモジュールセグメントが2025年から2032年にかけて最も高いCAGRで成長すると予測されています。

- ビーム光源別では、LEDセグメントが2024年に最大の市場シェアを獲得しました。

- 包装印刷・電子商取引物流セグメントは、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。

- シュナイダーエレクトリック(フランス)、ロックウェル・オートメーション(アメリカ)、オムロン株式会社(日本)、キーエンス株式会社(日本)、シックAG(ドイツ)は、先進的な自動化技術と主要光電センサーメーカーとの戦略的提携により生産効率と拡張性を高めていることから、光電センサー市場の主要企業として認識されています。

- バナーエンジニアリング社、バウマー社、TMSSフランス社は、光電センサー市場において「プログレッシブ」カテゴリーに位置付けられます。これらの企業は、先進的な光学センシング技術、堅牢な産業用設計、スマートな接続機能を活用し、製造、包装、物流アプリケーションにおける検出精度、プロセス信頼性、自動化効率の向上を実現しています。

光電センサー業界は、製造、包装、物流産業における自動化とロボットの採用拡大により急速に成長しています。これらのセンサーは精密な非接触物体検出を可能にし、業務効率と安全性を向上させます。さらに、スマートセンシング、IoT統合、小型化の進展により、現代の産業用および民生用アプリケーションでの用途が拡大し、持続的な市場需要を牽引しています。

顧客の顧客に影響を与えるトレンドと変革

光電センサー市場が顧客のビジネスに与える影響は、産業用および民生用アプリケーションにおける自動化、精密センシング、安全性の需要拡大に起因します。自動車、包装、食品・飲料、製薬、半導体産業などのエンドユーザーは、リアルタイムの物体検出、品質検査、自動制御システムを実現するため、光電センサーの統合を加速させています。産業用IoT、3Dセンシング、コネクテッドカー技術の採用は、小型化、エネルギー効率、デジタル接続性を重視したセンサー性能の革新を推進しています。これらの進歩は、業務の生産性を変革し、欠陥を削減し、自律的でデータ駆動型の製造エコシステムを実現し、光電センサーを次世代産業オートメーションの重要な基盤技術として位置づけています。

市場エコシステム

光電センサーのエコシステムは、メーカー、サプライヤー、ディストリビューター、エンドユーザーからなる協働ネットワークで構成され、産業オートメーション、安全性、精密検知の進歩を共同で推進しています。シュナイダーエレクトリック(フランス)、オムロン株式会社(日本)、SICK AG(ドイツ)、ロックウェル・オートメーション(アメリカ)などの主要メーカーは、IoTやスマートファクトリーソリューションと統合された革新的な光電センシング技術の開発において重要な役割を果たしています。アップルオートメーション・アンド・センサー(インド)、エアロンオートメーション(インド)、フォトニクスマーケットプレイス(アメリカ)などのサプライヤーおよびディストリビューターは、効率的なグローバル流通と産業横断的なアプリケーションカスタマイズを実現しています。フォルクスワーゲングループ(ドイツ)、DHLグループ(ドイツ)、トヨタ自動車株式会社(日本)などの主要エンドユーザーは、これらのセンサーを活用して生産効率、物流自動化、品質管理を強化し、製造および産業分野全体におけるインテリジェントセンシングエコシステムの持続的な成長を促進しています。

地域別動向

予測期間中、アジア太平洋地域が世界の光電センサー市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、中国、日本、韓国、インドにおける産業オートメーション、電子機器製造、自動車生産の急速な拡大を背景に、予測期間中に光電センサー市場で最も高いCAGR(年平均成長率)で成長すると見込まれています。スマートファクトリー、ロボット、IoT対応製造システムへの投資増加がセンサー導入を促進しています。さらに、コスト効率の高い製造能力と産業デジタル化に対する強力な政府支援が、市場の成長をさらに加速させています。

光電センサ市場:企業評価マトリクス

光電センサ市場マトリクスにおいて、オムロン株式会社(スター)は、拡散反射式、反射式、直通式、スマートIO-Link光電センサを網羅する広範かつ技術的に先進的な製品ポートフォリオで主導的立場にあります。強力な研究開発能力、グローバルな製造拠点、工場自動化エコシステムとの深い統合により、高精度・高速産業用センシングの主要な推進役としての地位を確立しています。ifm electronic gmbh(新興リーダー)は、スマートセンサーの革新、堅牢な産業用設計、自動車・包装・プロセス産業における販売網の拡大を通じて市場での存在感を急速に強化し、着実にリーダーズクアドラント(上位企業領域)へと移行しています。

主要市場プレイヤー – トップ

- OMRON Corporation (Japan)

- KEYENCE CORPORATION (Japan)

- SICK AG (Germany)

- Schneider Electric (France)

- Rockwell Automation (US)

- Panasonic Corporation (Japan)

- Eaton (Dublin)

- ifm electronic gmbh (Germany)

- Pepperl+Fuchs (Germany)

- Balluff GmbH (Germany)

最近の動向

2025年5月 : ifm electronic gmbHは、グローバル投資会社KKRによる戦略的提携および少数株主投資を発表しました。これは、オートメーションおよびインダストリー4.0技術におけるグローバル規模の拡大とイノベーションの加速を目的としています。この提携は、ifmの長期的な成長目標を支援すると同時に、創業家一族が過半数の所有権を維持し、中核的価値観へのコミットメントを継続することを可能にします。

2025年2月:シュナイダーエレクトリックは、CO2、温度、湿度、VOC、粒子状物質のモニタリングを単一ユニットに統合した新シリーズマルチパラメータセンサーを発表しました。これにより、建物の室内空気品質の向上とエネルギー効率の改善が図られます。

2024年12月:キヤノン株式会社は、超高精細OLEDディスプレイと簡素化された設定機能を備えたデジタル光ファイバーセンサー「FS-N40シリーズ」を発表いたしました。迅速なキャリブレーションと直感的な操作を可能にし、200本以上のファイバーユニットに対応する高い柔軟性を実現。位置合わせインジケーターと内蔵ステータスアラートを搭載し、自動検出タスクの信頼性向上に貢献します。

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 市場セグメンテーション及び地域範囲 26

1.3.2 対象範囲と除外範囲 27

1.4 対象期間 28

1.5 対象通貨 28

1.6 ステークホルダー 28

1.7 変更点の概要 29

2 エグゼクティブサマリー 30

2.1 主要な洞察と市場のハイライト 30

2.2 主要な市場参加者:戦略的展開のマッピング 31

2.3 光電センサー市場を形成するディスラプション 32

2.4 高成長セグメント 33

2.5 グローバル概況:市場規模、成長率、および予測 34

3 プレミアムインサイト 35

3.1 光電センサー市場におけるプレイヤーにとっての魅力的な機会 35

3.2 光電センサー市場:検知モード別 35

3.3 光電センサー市場:エンドユーザー別 36

3.4 北米:光電センサー市場(エンドユーザー別・国別) 36

3.5 フォトエレクトリックセンサー市場:地域別 37

4 市場概要 38

4.1 はじめに 38

4.2 市場動向 38

4.2.1 推進要因 39

4.2.1.1 複数産業におけるフォトエレクトリックセンサーの普及拡大 39

4.2.1.2 各種産業における反射型光電センサの応用拡大 39

4.2.1.3 複数地域における産業用ロボットの急速な普及 39

4.2.2 抑制要因 41

4.2.2.1 アメリカと中国間の貿易摩擦の高まり 41

4.2.2.2 代替となる高性能センサーの容易な入手可能性 41

4.2.3 機会 42

4.2.3.1 食品・飲料包装用途における光電式センサーの利用増加 42

4.2.3.2 高度なデジタルトランスフォーメーションと接続された産業エコシステムの拡大 42

4.2.3.3 コンパクトで小型化されたセンサーソリューションの利用拡大 43

4.2.4 課題 43

4.2.4.1 高いメンテナンスコスト 43

4.3 未充足ニーズと空白領域 44

4.4 光電センサー市場における未充足ニーズ 44

4.5 未開拓分野における機会 44

4.6 相互接続された市場とセクター横断的な機会 45

4.7 ティア1/2/3プレイヤーによる戦略的動き 45

5 戦略的破壊、特許、デジタル化、およびAI導入 47

5.1 主要な新興技術 47

5.1.1 CMOS技術 47

5.1.2 デュラビーム技術 47

5.1.3 マルチピクセル技術(MPT) 47

5.2 補完技術 47

5.2.1 産業用IoT(IIoT)とエッジ接続 47

5.2.2 マシンビジョンとAIベースのビジョンシステム 47

5.3 技術/製品ロードマップ 48

5.4 特許分析 49

5.5 AI/汎用AIが光電センサー市場に与える影響 50

5.5.1 事例研究:光電センサー市場におけるAIの導入事例 52

5.5.2 相互接続された隣接エコシステムとその影響 52

5.5.3 光電センサー市場におけるジェネレーティブAI導入に向けた顧客の準備状況 52

6 規制環境 53

6.1 規制機関、政府機関、その他の組織 53

6.2 地域別規制 55

6.2.1 北米アメリカ 55

6.2.1.1 ANSI B11 – 機械安全 55

6.2.2 ヨーロッパ 55

6.2.2.1 機械指令 (2006/42/EC) 55

6.2.3 アジア太平洋地域 55

6.2.3.1 RoHS および REACH 規制 55

6.2.4 中東 56

6.2.4.1 UAE 人工知能国家戦略 56

6.3 規格および認証 56

7 顧客環境および購買行動 57

7.1 意思決定プロセス 57

7.2 購買ステークホルダーと購買評価基準 58

7.2.1 購買プロセスにおける主要ステークホルダー 58

7.2.2 購買基準 59

7.3 導入障壁と内部課題 60

7.4 様々なエンドユーザーからの未充足ニーズ 60

8 技術とイノベーションの動向 62

8.1 はじめに 62

8.2 ハイブリッドコネクタへの移行 62

8.3 AI およびエッジコンピューティングハードウェアとの統合 62

8.4 EMI シールドおよび高速コネクタソリューションの開発 62

8.5 小型化とファインピッチコネクタへの需要 62

8.6 製造工程における自動試験・検査技術の進展 63

9 産業動向 64

9.1 ポーターの5つの力分析 64

9.1.1 新規参入の脅威 65

9.1.2 代替品の脅威 65

9.1.3 供給者の交渉力 65

9.1.4 購入者の交渉力 66

9.1.5 競争の激しさ 66

9.2 マクロ経済指標 66

9.2.1 はじめに 66

9.2.2 GDPの動向と予測 66

9.2.3 世界の自動車製造産業の動向 68

9.2.4 包装・印刷および電子商取引物流産業の動向 69

9.3 バリューチェーン分析 69

9.4 エコシステム分析 70

9.5 価格分析 72

9.5.1 主要メーカー別光電式センシングモードの平均販売価格

72

9.5.2 地域別平均販売価格 72

9.6 貿易分析 73

9.6.1 輸入シナリオ 73

9.6.2 輸出シナリオ 75

9.7 主要カンファレンス・イベント(2025-2026年) 76

9.8 顧客に影響を与えるトレンド/ディスラプション 76

9.9 投資・資金調達シナリオ 77

9.10 ケーススタディ分析 78

9.10.1 SICK AG社の光電センサーとHEYE INTERNATIONAL GMBH社の機械の統合による正確なガラス瓶計数 78

9.10.2 オーディオ・ハンガリア社におけるIFMエレクトロニック社製拡散反射型光電センサの導入事例 78

9.10.3 キーエンス社における先進的光電センサの種類による製造効率と品質の向上 79

9.11 2025年アメリカ関税の影響 79

9.11.1 はじめに 79

9.11.2 主な関税率 80

9.11.3 価格への影響分析 80

9.11.4 国・地域への影響 81

9.11.4.1 アメリカ 81

9.11.4.2 ヨーロッパ 82

9.11.4.3 アジア太平洋 82

9.11.5 最終用途産業への影響 83

10 光電センサー市場(検知モード別) 85

10.1 はじめに 86

10.2 スルービーム 88

10.2.1 スルービーム型光電センサーは長距離検出を実現します 88

10.3 反射型 95

10.3.1 透明製品向け反射式光電センサーの需要増加 95

10.4 拡散反射式 102

10.4.1 需要を牽引するコスト効率の高いセンサーの必要性 102

11 構造種類別光電センサー市場 110

11.1 はじめに 111

11.2 スロット/フォーク/インターラプターセンサー 112

11.2.1 高速精密作業用センサーの必要性が市場を牽引 112

11.3 光ファイバー式光電センサー 113

11.3.1 過酷環境・狭隘環境におけるセンサー使用の増加が需要を牽引 113

11.4 マルチビーム/アレイセンサー 114

11.4.1 広範囲プロファイリングおよび寸法測定ソリューションへの注力が成長を促進 114

12 光電センサー市場(検知範囲別) 116

12.1 はじめに 117

12.2 短距離(100 mm未満) 118

12.2.1 高解像度かつ高速応答性を備えたセンサーの需要が市場を牽引 118

12.3 中距離(100ミリメートル~1メートル) 120

12.3.1 コスト、信頼性、性能のバランスが取れたセンサーへの需要が市場を牽引 120

12.4 長距離(1メートル~30メートル) 121

12.4.1 物流内および自動誘導車両(AGV)における長距離センサーの需要拡大が市場を牽引する 121

12.5 超長距離 (30メートル超) 123

12.5.1 屋外および大規模自動化において超長距離センサーが重要である理由 123

13 取り付け種類別光電センサー市場 125

13.1 はじめに 126

13.2 円筒形 127

13.2.1 市場を牽引する標準化されたねじサイズとクイックチェンジ機能を備えたセンサーの必要性 127

13.2.2 M5 128

13.2.3 M8 128

13.2.4 M12 128

13.2.5 M18 128

13.2.6 M30 128

13.3 矩形 128

13.3.1 市場を牽引する、機能豊富な設計と省スペース性を兼ね備えたセンサーへの需要 128

13.4 スロット/フォークモジュール 129

13.4.1 専用アプリケーションにおける高精度と耐性へのニーズが成長を牽引 129

14 光電センサー市場(ビーム光源別) 130

14.1 はじめに 131

14.2 LED 132

14.2.1 優れたコストパフォーマンスを提供するセンサーの必要性が市場を牽引 132

14.3 レーザー 132

14.3.1 構造化表面の信頼性の高い検出への焦点が、レーザーベースのセンサー市場を牽引する 132

15 光電センサー市場、エンドユーザー別 133

15.1 はじめに 134

15.2 自動車製造 136

15.2.1 ロボット組立ラインおよび品質検査ラインにおける光電センサーの急速な統合が市場を牽引 136

15.3 包装・印刷および電子商取引物流 137

15.3.1 仕分けおよび小包追跡システムにおける光電式センサーの採用加速が市場を牽引 137

15.4 食品・飲料 139

15.4.1 衛生的な加工および包装検査の需要増加が市場を牽引 139

15.5 医薬品・医療 140

15.5.1 精密な医薬品包装、デバイス組立、クリーンルームの自動化が成長を牽引 140

15.6 半導体・電子機器 142

15.6.1 チップ組立およびPCB検査における超高精度光電センサーの強い需要が成長を促進 142

15.7 消費財 144

15.7.1 大量生産組立および品質保証業務への注力が光電センサーの採用を促進 144

15.8 エネルギー・ユーティリティ 145

15.8.1 発電所および再生可能エネルギーシステムにおける光電センサーの応用拡大が成長を促進 145

15.9 その他 147

16 地域別光電センサー市場 149

16.1 はじめに 150

16.2 北米 152

16.2.1 アメリカ 154

16.2.1.1 継続的な産業オートメーションが市場を牽引 154

16.2.2 カナダ 154

16.2.2.1 先進技術への投資増加が成長を促進 154

16.2.3 メキシコ 155

16.2.3.1 自由貿易協定(FTA)に基づく製造業投資の増加が市場成長を促進する 155

16.3 ヨーロッパ 155

16.3.1 ドイツ 157

16.3.1.1 拡大する自動車産業が光電センサの需要を牽引する 157

16.3.2 英国 158

16.3.2.1 建設セクターの拡大が光電センサの需要を牽引 158

16.3.3 フランス 158

16.3.3.1 ロボットおよび自動化機械の導入増加が市場成長を促進 158

16.3.4 イタリア 158

16.3.4.1 中小企業における光電センサの導入が市場を後押し 158

16.3.5 スペイン 158

16.3.5.1 製造、物流、食品・飲料分野における急速な産業オートメーションが市場を牽引 158

16.3.6 北欧諸国 159

16.3.6.1 倉庫の自動化と電子商取引物流の拡大が成長に寄与する見込み 159

16.3.7 その他のヨーロッパ諸国 159

16.4 アジア太平洋地域 159

16.4.1 中国 162

16.4.1.1 製造業全体における急速な産業オートメーション化が市場を牽引する見込み 162

16.4.2 日本 163

16.4.2.1 市場を牽引する堅牢な産業オートメーションとスマート製造の必要性 163

16.4.3 韓国 163

16.4.3.1 産業用ロボットアプリケーションにおける光電センサの需要増加が市場を牽引 163

16.4.4 インド 163

16.4.4.1 製造業の急速な拡大による需要の増加 163

16.4.5 オーストラリア 163

16.4.5.1 先進的な製造業および鉱業セクターの存在による市場の牽引 163

16.4.6 インドネシア 164

16.4.6.1 工業化への推進と製造業セクターの成長が市場を牽引する見込み 164

16.4.7 マレーシア 164

16.4.7.1 堅調な電子機器・半導体産業の存在が成長を牽引する見込み 164

16.4.8 タイ 164

16.4.8.1 自動車および食品加工産業の急速な成長が市場を牽引 164

16.4.9 ベトナム 164

16.4.9.1 医薬品および消費財セクターにおける安全基準の進化が市場を後押し 164

16.4.10 その他のアジア太平洋地域 165

16.5 その他の地域 165

16.5.1 南アメリカ 167

16.5.1.1 産業の近代化と鉱業の自動化への注力が市場を牽引 167

16.5.2 中東 168

16.5.2.1 サウジアラビア 169

16.5.2.1.1 「ビジョン2030」が光電センサの採用を促進 169

16.5.2.2 アラブ首長国連邦(UAE) 169

16.5.2.2.1 産業4.0とスマートシティが光電センサの需要を牽引 169

16.5.2.3 オマーン 169

16.5.2.3.1 新興産業地帯が光電式センサーの採用を促進する 169

16.5.2.4 カタール 169

16.5.2.4.1 LNG拡張と石油化学の多角化が市場成長を牽引する 169

16.5.2.5 クウェート 170

16.5.2.5.1 製油所の近代化と石油化学製品の安全性へのニーズが需要を押し上げる 170

16.5.2.6 バーレーン 170

16.5.2.6.1 物流産業の成長が光電センサーの需要を促進する 170

16.5.2.7 その他中東諸国 170

16.5.3 アフリカ 170

16.5.3.1 南アフリカ 171

16.5.3.1.1 鉱業の自動化と製造業の復興に焦点が当てられ、成長を促進 171

16.5.3.2 その他のアフリカ諸国 171

17 競争環境 172

17.1 はじめに 172

17.2 主要企業の戦略/勝利への権利、2021–2025 172

17.3 収益分析(2020~2024年) 173

17.4 市場シェア分析(2024年) 174

17.5 ブランド/製品比較 176

17.6 企業評価と財務指標 176

17.7 企業評価マトリックス:主要プレイヤー、2024年 177

17.7.1 スター企業 177

17.7.2 新興リーダー 177

17.7.3 浸透型プレイヤー 177

17.7.4 参加企業 177

17.7.5 企業フットプリント:主要企業、2024年 179

17.7.5.1 企業フットプリント 179

17.7.5.2 地域別フットプリント 180

17.7.5.3 センシングモードのフットプリント 181

17.7.5.4 ビームソースのフットプリント 182

17.7.5.5 エンドユーザーのフットプリント 183

17.8 企業評価マトリックス:スタートアップ/中小企業、2024年 184

17.8.1 先進的企業 184

17.8.2 対応力のある企業 184

17.8.3 ダイナミックな企業 184

17.8.4 スタート地点 184

17.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 186

17.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 186

17.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 186

17.9 競争環境 187

17.9.1 製品発売/改良 187

17.9.2 取引 189

18 企業プロファイル 190

18.1 主要企業 190

18.1.1 オムロン株式会社 190

18.1.1.1 事業概要 190

18.1.1.2 提供製品 191

18.1.1.3 MnMの見解 193

18.1.1.3.1 主な強み 193

18.1.1.3.2 戦略的選択 193

18.1.1.3.3 弱みと競合上の脅威 193

18.1.2 シュナイダーエレクトリック 194

18.1.2.1 事業概要 194

18.1.2.2 提供製品 195

18.1.2.3 最近の動向 196

18.1.2.3.1 製品発売・改良 196

18.1.2.4 MnMの見解 196

18.1.2.4.1 主な強み 196

18.1.2.4.2 戦略的選択 197

18.1.2.4.3 弱みと競合上の脅威 197

18.1.3 キヤレンス株式会社 198

18.1.3.1 事業概要 198

18.1.3.2 提供製品 199

18.1.3.3 最近の動向 200

18.1.3.3.1 製品の新規発売・改良 200

18.1.3.4 MnMの見解 200

18.1.3.4.1 主な強み 200

18.1.3.4.2 戦略的選択 200

18.1.3.4.3 弱みと競合上の脅威 200

18.1.4 ロックウェル・オートメーション 201

18.1.4.1 事業概要 201

18.1.4.2 提供製品 202

18.1.4.3 最近の動向 203

18.1.4.3.1 製品発売・機能強化 203

18.1.4.4 MnMの見解 203

18.1.4.4.1 主な強み 203

18.1.4.4.2 戦略的選択 203

18.1.4.4.3 弱みと競合上の脅威 204

18.1.5 シックAG 205

18.1.5.1 事業概要 205

18.1.5.2 提供製品 206

18.1.5.3 最近の動向 207

18.1.5.3.1 製品発売・改良 207

18.1.5.4 MnMの見解 208

18.1.5.4.1 主な強み 208

18.1.5.4.2 戦略的選択 208

18.1.5.4.3 弱みと競合上の脅威 208

18.1.6 パナソニック株式会社 209

18.1.6.1 事業概要 209

18.1.6.2 提供製品 210

18.1.7 IFM ELECTRONIC GMBH 212

18.1.7.1 事業概要 212

18.1.7.2 提供製品 212

18.1.7.3 最近の動向 213

18.1.7.3.1 取引 213

18.1.8 PEPPERL+FUCHS 214

18.1.8.1 事業概要 214

18.1.8.2 提供製品 214

18.1.8.3 最近の動向 217

18.1.8.3.1 製品発表・改良 217

18.1.9 BALLUFF AUTOMATION INDIA PVT. LTD. 218

18.1.9.1 事業概要 218

18.1.9.2 提供製品 218

18.1.10 EATON 219

18.1.10.1 事業概要 219

18.1.10.2 提供製品 220

18.2 その他の企業 222

18.2.1 SENSOPART INDUSTRIESENSORIK GMBH 222

18.2.2 HTMSENSORS 223

18.2.3 FARGO CONTROLS INC. 224

18.2.4 LEUZE ELECTRONIC, INC 225

18.2.5 WENGLOR SENSORIC GMBH 226

18.2.6 AUTONICS CORPORATION 227

18.2.7 シングー 228

18.2.8 ハンス・ターク社 229

18.2.9 カルロ・ガヴァッツィ・ホールディング社 230

18.2.10 バウマー 231

18.2.11 コントリネックス社 232

18.2.12 オプテックス株式会社 233

18.2.13 TMSS フランス 234

18.2.14 ピルツ社 234

18.2.15 バナーエンジニアリング社 235

19 調査方法論 236

19.1 調査データ 236

19.1.1 二次調査および一次調査 237

19.1.2 二次データ 238

19.1.2.1 主要な二次情報源の一覧 238

19.1.2.2 二次情報源からの主要データ 239

19.1.3 一次データ 239

19.1.3.1 一次インタビュー参加者一覧 239

19.1.3.2 主要な一次インタビュー対象者 240

19.1.3.3 一次情報源からの主要データ 240

19.1.3.4 主要な産業インサイト 241

19.1.3.5 一次情報源の内訳 241

19.2 市場規模推定の方法論 242

19.2.1 ボトムアップアプローチ 242

19.2.1.1 ボトムアップ分析による市場規模推定(需要側) 242

19.2.2 トップダウンアプローチ 243

19.2.2.1 トップダウン分析による市場規模推定(供給側) 243

19.3 データの三角測量 245

19.4 調査の前提条件 246

19.5 調査の限界 246

19.6 リスク評価 246

20 付録 247

20.1 産業専門家からの知見 247

20.2 ディスカッションガイド 247

20.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 252

20.4 カスタマイズオプション 254

20.5 関連レポート 254

20.6 著者詳細 255

表1 相互接続された市場とクロスセクターの機会 45

表2 ティア1/2/3プレイヤーによる戦略的動き 45

表3 光電センサー市場:技術/製品ロードマップ 48

表4 主要特許(2021年~2024年) 49

表5 AI/汎用AIの影響:主要ユースケースと市場潜在性 51

表6 光電センサーにおけるベストプラクティス 51

表7 ケーススタディ:光電センサー市場におけるAIの導入事例 52

表8 相互接続された隣接エコシステムとその影響 52

表9 南米アメリカ:規制機関、政府機関、その他の組織の一覧 53

表10 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 54

表11 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 54

表12 その他の地域:規制機関、政府機関、その他の組織の一覧 55

表13 光電センサー市場:規格および認証 56

表14 主要エンドユーザー別:購買プロセスへのステークホルダーの影響 59

表15 主要エンドユーザーにおける主要購買基準 59

表16 エンドユーザー別 光電センサー市場の未充足ニーズ 60

表17 ポーターの5つの力分析が光電センサー市場に与える影響 64

表18 主要国別 GDP 変化率(2021年~2030年) 66

表19 光電センサーエコシステムにおける企業の役割 71

表20 主要企業別光電センシングモード平均販売価格(2025年)

(百万米ドル) 72 表21 地域別平均販売価格推移(2021-2024年)(百万米ドル) 73表22 主要企業別平均販売価格(2021-2024年)(百万米ドル) 74 (米ドル) 72

表21 地域別平均販売価格推移、2021年~2024年(百万米ドル) 73

表22 HSコード8536適合製品の輸入データ、国別、

2020年~2024年 (百万米ドル) 74

表23 HSコード8536準拠製品の輸出データ、国別、

2020–2024年(百万米ドル) 75

表24 主要会議・イベント一覧、2025–2026年 76

表25 アメリカによる調整済み相互関税率 80

表26 光電センサー市場、検知モード別、

2021–2024年(百万ドル) 87

表27 光電センサー市場、検知モード別、

2025–2032年(百万米ドル) 87

表28 光電センサー市場、検知モード別、

2021–2024年(百万台) 87

表29 光電センサー市場、検知モード別、

2025年~2032年(百万台) 87

表30 スルービーム:光電センサー市場、検知距離別、

2021年~2024年(百万米ドル) 88

表31 スルービーム:光電センサー市場、検知範囲別、

2025–2032年(百万米ドル) 88

表32 スルービーム:光電センサー市場、エンドユーザー別、

2021–2024年(百万米ドル) 89

表33 スルービーム:光電センサー市場、エンドユーザー別、

2025–2032年(百万米ドル) 89

表34 スルービーム:自動車製造向け光電センサー市場、地域別、2021–2024年(百万米ドル) 90

表35 スルービーム:自動車製造向け光電センサー市場、地域別、2025年~2032年 (百万米ドル) 90

表36 スルービーム:包装・印刷及び電子商取引物流向け光電センサー市場、地域別、2021年~2024年(百万米ドル) 90

表37 スルービーム型:包装・印刷・電子商取引物流向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 91

表38 スルービーム:食品・飲料向け光電センサー市場、

地域別、2021年~2024年(百万米ドル) 91

表39 スルービーム:食品・飲料向け光電センサー市場、

地域別、2025年~2032年 (百万米ドル) 91

表 40 スルービーム:医薬品・医療分野向け光電センサー市場、地域別、2021年~2024年 (百万米ドル) 92

表41 スルービーム型:医薬品・医療分野向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 92

表42 スルービーム型:半導体・電子機器向け光電センサー市場、地域別、2021–2024年(百万米ドル) 92

表43 スルービーム型: 半導体・電子機器向け光電センサー市場:地域別、2025年~2032年(百万米ドル) 93

表44 スルービーム: 消費財向け光電センサー市場:地域別、2021年~2024年(百万米ドル) 93

表45 スルービーム:消費財向け光電センサー市場:地域別、2025年~2032年(百万米ドル) 93

表46 スルービーム:エネルギー・ユーティリティ向け光電センサー市場、地域別、2021年~2024年(百万米ドル) 94

表47 スルービーム:エネルギー・ユーティリティ向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 94

表48 スルービーム:その他向け光電センサー市場、地域別、2021年~2024年(百万米ドル) 94

表49 スルービーム:その他用途向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 95

表50 反射式:光電センサー市場、検知範囲別、2021年~2024年(百万米ドル) 95

表51 反射式:光電センサー市場、検知範囲別、2025年~2032年(百万米ドル) 96

表52 反射式:光電センサー市場、エンドユーザー別、

2021–2024年(百万米ドル) 96

表53 反射式:光電センサー市場、エンドユーザー別、

2025–2032年(百万米ドル) 97

表54 リフレクティブ型:自動車製造向け光電センサー市場、地域別、2021–2024年(百万米ドル) 97

表55 反射型:自動車製造向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 97

表56 反射型:包装・印刷およびEコマース物流向け光電センサー市場、地域別、2021年~2024年 (百万米ドル) 98

表57 レトロリフレクティブ:包装・印刷および電子商取引物流向け光電センサー市場、地域別、2025年~2032年 (百万米ドル) 98

表58 反射型:食品・飲料向け光電センサー市場、地域別、2021–2024年(百万米ドル) 98

表59 反射型: 食品・飲料向け光電センサー市場:地域別、2025年~2032年(百万米ドル) 99

表60 再帰反射型:医薬品・医療向け光電センサー市場:地域別、2021年~2024年(百万米ドル) 99

表61 レトロリフレクティブ:医薬品・医療分野向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 99

表62 リフレクティブ型:半導体・電子機器向け光電センサー市場、地域別、2021-2024年(百万米ドル) 100

表63 リフレクティブ型: 半導体・電子機器向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 100

表64 反射型:消費財向け光電センサー市場、地域別、2021年~2024年 (百万米ドル) 100

表65 反射型:消費財向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 101

表 66 レトロリフレクティブ:エネルギー・ユーティリティ向け光電センサー市場、地域別、2021–2024年(百万米ドル) 101

表67 レトロリフレクティブ:エネルギー・ユーティリティ向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 101

表68 反射型:その他用途向け光電センサー市場、地域別、2021–2024年(百万米ドル) 102

表69 反射型:その他用途向け光電センサー市場、地域別、2025–2032年 (百万米ドル) 102

表70 拡散反射型:光電センサー市場、検知範囲別、2021–2024年(百万米ドル) 103

表71 拡散反射型:光電センサー市場、検知範囲別、2025年~2032年(百万米ドル) 103

表72

拡散反射型:光電センサー市場、エンドユーザー別、

2021–2024年(百万米ドル) 103表73 拡散反射型:光電センサー市場、エンドユーザー別、2025–2032年 (百万米ドル) 104表74 拡散反射型:自動車製造向け光電センサー市場、地域別、2021–2024年(百万米ドル) 104表75 拡散反射型:自動車製造向け光電センサー市場、地域別、2025–2032年(百万米ドル) 104表76 拡散反射型:包装・印刷および電子商取引物流向け光電センサー市場、地域別、2021年~2024年 (百万米ドル) 105表77 拡散反射型:包装・印刷・電子商取引物流向け光電センサー市場、地域別、2025~2032年(百万米ドル) 105表78 拡散反射型: 拡散反射型:食品・飲料向け光電センサー市場、地域別、2021年~2024年(百万米ドル) 105表79 拡散反射型:食品・飲料向け光電センサー市場、地域別、2025年~2032年 (百万米ドル) 106表80 拡散反射型:医薬品・医療分野向け光電センサー市場、地域別、2021–2024年(百万米ドル) 106表81 拡散反射型:医薬品・医療分野向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 106表 82 拡散反射型:半導体・電子機器向け光電センサー市場、地域別、2021年~2024年 (百万米ドル) 107表83 拡散反射型:半導体・電子機器向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 107表84 拡散反射型:消費財向け光電センサー市場、地域別、2021年~2024年(百万米ドル) 107表85 拡散反射型:消費財向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 108表86 拡散反射型: エネルギー・ユーティリティ向け光電センサー市場、地域別、2021年~2024年(百万米ドル) 108表87 拡散反射型:エネルギー・ユーティリティ向け光電センサー市場、地域別、2025年~2032年 (百万米ドル) 108表88 拡散反射型:その他用途向け光電センサー市場、地域別、2021–2024年(百万米ドル) 109表89 拡散反射型:その他用途向け光電センサー市場、地域別、2025年~2032年(百万米ドル) 109表90 構造タイプ別光電センサー市場、2021年~2024年(百万米ドル) 112表91 構造タイプ別光電センサー市場、2025年~2032年 (百万米ドル) 112表92 スロット/フォーク/インターラプターセンサー:光電センサー市場、検知範囲別、2021–2024年(百万米ドル) 113表93 スロット/フォーク/インターラプターセンサー:光電センサー市場、検知範囲別、2025年~2032年(百万米ドル) 113表94 光ファイバー式光電センサー:光電センサー市場、検知範囲別、2021年~2024年(百万米ドル) 114表95 光ファイバー式光電センサー:光電センサー市場、検知範囲別、2025年~2032年(百万米ドル) 114表96 マルチビーム/アレイセンサー:光電センサー市場、検知範囲別、2021年~2024年(百万米ドル) 115表 97 マルチビーム/アレイセンサー:光電センサー市場、検知範囲別、2025年~2032年(百万米ドル) 115表98 光電センサー市場:検知範囲別、2021年~2024年(百万米ドル) 118表99 光電センサー市場:検知範囲別、2025年~2032年(百万米ドル) 118表100 短距離(<100mm):光電式センサー市場、検知モード別、2021年~2024年(百万米ドル) 119

表101 短距離(<100mm):光電式センサー市場、検知モード別、2025~2032年(百万米ドル) 119

表102 短距離(100mm未満):構造種類別光電センサー市場、2021年~2024年(百万米ドル) 119

表103 短距離(<100mm):構造種類別光電センサー市場、2025-2032年(百万米ドル) 119

表104 中距離(100mm-1m): 光電センサー市場、検知モード別、2021年~2024年(百万米ドル) 120

表105 中距離(100ミリメートル~1メートル):光電センサー市場、検知モード別、2025年~2032年(百万米ドル) 120

表106 中距離(100ミリメートル~1メートル):構造種類別光電センサー市場、2021年~2024年 (百万米ドル) 121

表107 中距離(100ミリメートル~1メートル):構造種類別光電センサー市場、2025年~2032年 (百万米ドル) 121

表108 長距離(1メートル~30メートル):光電センサー市場、検知モード別、2021年~2024年(百万米ドル) 121

表 109 長距離(1 m~30 m):光電センサー市場、検知モード別、2025~2032 年(百万米ドル) 122

表 110 長距離(1 m~30 m):構造種類別光電センサー市場、2021~2024年(百万米ドル) 122

表 111 長距離(1 m~30 m):構造種類別光電センサー市場、2025~2032年(百万米ドル) 122

表 112 超長距離(30 m 以上):光電センサー市場、検知モード別、2021年~2024年(百万米ドル) 123

表 113 超長距離(30 M以上):光電センサー市場、検知モード別、2025–2032年(百万米ドル) 123

表 114 超長距離(30 m 以上):光電センサー市場、

構造種類別、2021–2024 年(百万米ドル) 123

表 115 超長距離 (30メートル超):光電式センサー市場、

構造種類別、2025年~2032年(百万米ドル) 124

表116 光電センサー市場、取付種類別、

2021–2024年(百万米ドル) 126

表117 光電センサー市場、取付種類別、

2025–2032年 (百万米ドル) 127

表118 円筒形:光電センサー市場、種類別、

2021–2024年(百万米ドル) 127

表119 円筒形:光電センサー市場、種類別、

2025–2032年(百万米ドル) 127

表120 光電センサー市場、ビーム光源別、

2021–2024年(百万米ドル) 131

表121 光電センサー市場、ビーム光源別、

2025–2032年(百万米ドル) 132

表122 光電センサー市場、エンドユーザー別、2021年~2024年(百万米ドル) 135

表123 光電センサー市場、エンドユーザー別、2025年~2032年 (百万米ドル) 135

表124 自動車製造:光電センサー市場、検知モード別、2021年~2024年(百万米ドル) 136

表125 自動車製造: 光電センサー市場、検知モード別、2025年~2032年(百万米ドル) 136

表126 自動車製造:光電センサー市場、地域別、2021年~2024年(百万米ドル) 137

表127 自動車製造:フォトエレクトリックセンサー市場、地域別、2025年~2032年(百万米ドル) 137

表128 包装・印刷及び電子商取引物流:光電センサー市場、検知モード別、2021年~2024年(百万米ドル) 138

表129 包装・印刷・電子商取引物流:光電センサー市場、検知モード別、2025年~2032年(百万米ドル) 138

表130 包装・印刷および電子商取引物流:フォトエレクトリックセンサー市場、地域別、2021年~2024年(百万米ドル) 138

表131 包装・印刷及び電子商取引物流:光電センサー市場、地域別、2025年~2032年(百万米ドル) 139

表 132 食品・飲料:光電センサー市場、検知モード別、2021年~2024年 (百万米ドル) 139

表133 食品・飲料:光電センサー市場、検知モード別、2025年~2032年(百万米ドル) 139

表134 食品・飲料:フォトエレクトリックセンサー市場、地域別、

2021–2024年(百万米ドル) 140

表135 食品・飲料:フォトエレクトリックセンサー市場、地域別、

2025–2032年 (百万米ドル) 140

表136 医薬品・医療分野:光電センサー市場、検知モード別、2021–2024年(百万米ドル) 141

表137 医薬品・医療分野:光電センサー市場、検知モード別、2025年~2032年(百万米ドル) 141

表138 医薬品・医療分野:光電センサー市場、地域別、2021年~2024年(百万米ドル) 141

表139 医薬品・医療分野:光電センサー市場、地域別、2025年~2032年(百万米ドル) 142

表140 半導体・電子機器:光電センサー市場、

検知モード別、2021年~2024年 (百万米ドル) 142

表141 半導体・電子機器:光電センサー市場、

検知モード別、2025年~2032年(百万米ドル) 143

表142 半導体・電子機器:光電センサー市場、

地域別、2021年~2024年(百万米ドル) 143

表143 半導体・電子機器:光電センサー市場、

地域別、2025年~2032年(百万米ドル) 143

表144 消費財: 光電センサー市場、検知モード別、2021年~2024年(百万米ドル) 144

表145 消費財:光電センサー市場、検知モード別、2025年~2032年 (百万米ドル) 144

表146 消費財:光電センサー市場、地域別、

2021–2024年(百万米ドル) 145

表147 消費財:光電センサー市場、地域別、

2025–2032年(百万米ドル) 145

表148 エネルギー・ユーティリティ:光電センサー市場、検知モード別、2021–2024年(百万米ドル) 146

表149 エネルギー・ユーティリティ:光電センサー市場、検知モード別、2025年~2032年(百万米ドル) 146

表150 エネルギー・ユーティリティ:フォトエレクトリックセンサー市場、地域別、

2021–2024年(百万米ドル) 146

表151 エネルギー・ユーティリティ:フォトエレクトリックセンサー市場、地域別、

2025–2032年(百万米ドル) 147

表152 その他:フォトエレクトリックセンサー市場、検知モード別、

2021–2024年 (百万米ドル) 147

表153 その他:光電センサー市場、検知モード別、

2025–2032年(百万米ドル) 148

表154 その他:フォトエレクトリックセンサー市場、地域別、

2021–2024年(百万米ドル) 148

表155 その他:フォトエレクトリックセンサー市場、地域別、

2025–2032年(百万米ドル) 148

表156 フォトエレクトリックセンサー市場、地域別、2021年~2024年(百万米ドル) 151

表157 フォトエレクトリックセンサー市場、地域別、2025年~2032年(百万米ドル) 151

表158 南米アメリカ:光電センサー市場、国別、

2021–2024年(百万米ドル) 153

表159 南米アメリカ:光電センサー市場、国別、

2025–2032年 (百万米ドル) 153

表160 北米:光電センサー市場、エンドユーザー別、

2021–2024年(百万米ドル) 153

表161 南米アメリカ:光電センサー市場、エンドユーザー別、

2025–2032年(百万米ドル) 154

表162 ヨーロッパ:光電センサー市場、国別、

2021–2024年(百万米ドル) 156

表163 ヨーロッパ:光電センサー市場、国別、

2025–2032年(百万米ドル) 156

表 164

ヨーロッパ:光電センサー市場、エンドユーザー別、

2021–2024年(百万米ドル) 157

表165 ヨーロッパ:光電センサー市場、エンドユーザー別、

2025–2032年(百万米ドル) 157

表166 アジア太平洋地域:光電センサー市場、国別、

2021–2024年(百万米ドル) 161

表167 アジア太平洋地域:光電センサー市場、国別、

2025–2032年(百万米ドル) 161

表168 アジア太平洋地域:光電センサー市場、エンドユーザー別、

2021–2024年(百万米ドル) 162

表169 アジア太平洋地域:光電センサー市場、エンドユーザー別、

2025–2032年(百万米ドル) 162

表170 ROW:光電センサー市場、地域別、2021–2024年(百万米ドル) 166

表171 ROW:光電センサー市場、地域別、2025–2032年(百万米ドル) 166

表172 行:光電センサー市場、エンドユーザー別、

2021–2024年(百万米ドル) 167

表173 行:光電センサー市場、エンドユーザー別、

2025–2032年(百万米ドル) 167

表174 中東地域:光電センサー市場、国別、

2021–2024年(百万米ドル) 168

表175 中東地域:光電センサー市場、国別、

2025年~2032年(百万米ドル) 168

表176 アフリカ地域:光電センサー市場、国別、

2021年~2024年 (百万米ドル) 171

表177 アフリカ:光電センサー市場、国別、

2025年~2032年(百万米ドル) 171

表 178 光電センサー市場:主要企業による戦略の概要、2021年1月~2025年5月 172

表 179 光電センサー市場:競争の度合い 174

表 180 光電センサー市場:地域別展開状況 180

表181 光電センサー市場:検知モード別分布状況 181

表182 光電センサー市場:ビーム光源別分布状況 182

表183 光電センサー市場:エンドユーザー別分布状況 183

表184 光電センサー市場:主要スタートアップ/中小企業の詳細リスト 186

表185 光電センサー市場:主要スタートアップ/中小企業の競合ベンチマーク 186

表186 光電センサー市場:製品発売・改良動向(2021年1月~2025年5月) 187

表187 光電センサー市場:取引動向(2021年1月~2025年5月) 189

表188 オムロン株式会社:会社概要 190

表189 オムロン株式会社:提供製品 191

表190 シュナイダーエレクトリック:会社概要 194

表191 シュナイダーエレクトリック:提供製品 195

表192 シュナイダーエレクトリック:製品発売・改良 196

表193 キーエンス株式会社:会社概要 198

表194 キーエンス株式会社:提供製品 199

表195 キーエンス株式会社:製品発売・改良 200

表196 ロックウェル・オートメーション:会社概要 201

表197 ロックウェル・オートメーション:提供製品 202

表198 ロックウェル・オートメーション:製品発売・改良 203

表199 シックAG:会社概要 205

表200 SICK AG:提供製品 206

表201 SICK AG:製品の新規発売・機能強化 207

表202 パナソニック株式会社:会社概要 209

表203 パナソニック株式会社:提供製品 210

表204 IFMエレクトロニックGmbH:会社概要 212

表205 IFMエレクトロニックGmbH:提供製品 212

表206 IFMエレクトロニックGmbH:取引実績 213

表207 ペッペル+フックス:会社概要 214

表208 ペッペル+フックス:提供製品 214

表209 ペッペル+フックス:製品発売/改良点 217

表210 バルーフ・オートメーション・インディア・プライベート・リミテッド:会社概要 218

表211 バルーフ・オートメーション・インディア・プライベート・リミテッド:提供製品 218

表212 イートン:会社概要 219

表213 イートン:提供製品 220

表214 センソパート・インダストリーセンソリックGmbH:会社概要 222

表215 HTMセンサーズ:会社概要 223

表216 ファーゴ・コントロールズ社:会社概要 224

表217 ロイゼ・電子社:会社概要 225

表218 ウェンゴール・センサーリッヒ社:会社概要 226

表219 オートニクス社:会社概要 227

表220 シングー:会社概要 228

表221 ハンス・ターク社:会社概要 229

表222 カルロ・ガヴァッツィ・ホールディング社:会社概要 230

表223 バウマー:会社概要 231

表224 コントリネックス株式会社:会社概要 232

表225 オプテックスファ株式会社:会社概要 233

表226 TMSSフランス:会社概要 234

表227 ピルツ社:会社概要 234

表228 バナーエンジニアリング社:会社概要 235

表229 光電センサー市場:調査の前提条件 246

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/