この産業は、高価な生産や材料の制約という課題に直面していますが、圧電セラミック材料やエネルギー効率の高い駆動用電子機器の継続的な開発により、これらの課題は克服される見通しです。しかし、高出力用途における先進的な電磁モーターへの代替は、大きな脅威のひとつです。

アジア太平洋地域では、中国や韓国が精密ロボットや自動組立ラインに多額の投資を行っているため、依然としてビジネスチャンスは多くあります。さらに、インダストリー 4.0 および適応型モーション技術への移行により、カスタマイズされたモーションソリューションの需要が拡大すると予想されます。将来の成長を推進するイノベーションと戦略的パートナーシップにより、2035 年までの業界の見通しは良好です。

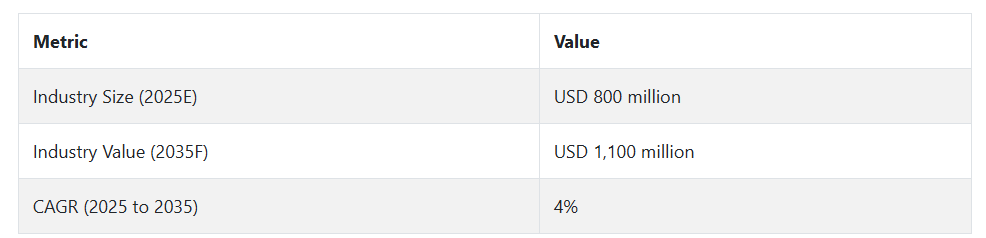

圧電モーター業界の主な動向と展望

コンパクトモーターの需要増加が製品の普及を後押し

複数の業界でコンパクトかつ高性能なモーターの需要が高まっているため、業界は徐々に成長しています。精密機器、ロボット、医薬品、航空宇宙分野での用途の拡大が、この産業を牽引しています。新しい製造技術による小型化も、主な推進要因となっています。

高い製造コストが需要の

成長は好調である一方、この産業は、高い製造コストや特殊材料の入手難という課題にも直面しています。この製品の製造には、精密さと高価な原材料(圧電セラミック素子など)が必要であり、製造コストの高騰につながっています。これらは、小規模企業が製品への投資を躊躇する要因の一部です。

機会を後押しする技術の進歩

鉛フリー圧電セラミックの開発など、圧電材料の進歩は、効率とコストに関する現在の制限の克服に貢献しています。電力を無駄にすることなくモーターの動作を向上させる、ドライバー電子技術の進歩も重要な役割を果たしています。産業の拡大に伴い、これらの技術は進歩を続け、効率の向上につながっています。

インダストリー 4.0 および自動化への取り組みが継続しており、高い成長が見込まれています。圧電モーターは、精度と電力効率が向上しており、最先端のロボットおよび自動化技術に欠かせない部品です。さらに、低侵襲医療機器の需要が、診断機器や手術用機器などの分野での用途を拡大しており、豊富なビジネスチャンスを生み出しています。

激化する競争が障壁となる可能性

この産業の成長に対する大きな脅威の一つは、電磁モーターやステッピングモーターなどの代替モーター技術との競争の激化です。これらの代替品は、特に高出力用途では安価であるため、特定の産業における圧電モーターの用途を制限する可能性があります。したがって、この要因は製品の大量採用に影響を与えています。

主要エンドユーザーセグメントにおける圧電モーター産業の需要分析

世界的にこの産業に影響を与えているステークホルダーは、成長、イノベーション、規制の促進においてそれぞれ異なる役割を果たしています。生産者および製造業者は、これらのモーターを開発、製造する産業の中核を成しています。彼らは、モーターの効率向上と生産コストの削減によって成長を促進していますが、通常、原材料価格の変動の影響を受けます。

製造業者による特殊材料の需要は、コスト効率の高いソリューションを求めるエンドユーザーとの対立につながる可能性があります。技術プロバイダーと製造業者の間の戦略的提携は、このような問題を緩和することができます。圧電材料や駆動用電子機器を製造する企業を含む技術プロバイダーは、イノベーションの推進に重要な役割を果たしています。これらの企業の小型化および効率化の取り組みは、特に医療機器およびロボット産業において、モーターの小型化と高出力化の需要を後押ししています。

しかし、技術開発の急速な進展は、多額の設備投資に基づいてそのペースを維持することが困難な製造業者にとって、大きな障害となる可能性があります。これらの技術サプライヤーは、堅実な研究開発資金によって支えられているため、製造業者と技術企業の連携は、産業の拡大にとって極めて重要です。

投資家は、イノベーションのための資金を提供し、産業が生産拡大に必要な資本を確保する上で重要な役割を果たしています。投資家は、生産者にコスト削減手段や利益の追求を迫りますが、これは技術進歩の要求と対立する場合もあります。一方、規制当局は、モーターの安全性と環境への配慮を確保しますが、そのためのコストは高くつく場合がありますが、産業の浸透には必要です。規制の遵守とコスト削減の間の緊張は、ステークホルダー間の継続的な圧力源となっています。

エンドユーザーとインフラ開発者がバリューチェーンを完成させます。インフラ開発者は、自動生産ラインや医療機器などの重要なシステムに圧電モーターが確実に組み込まれるようにします。ロボットや航空宇宙企業などのエンドユーザーは、より専門的で効率的かつ信頼性の高いモーターの需要を牽引しています。これらのプレーヤーは、特定の要件を満たす高性能モーターを要求することで、業界を牽引しています。特にインフラ開発者と製造業者の間では、新しい開発計画に圧電モーターを取り入れることで、長期的な需要を創出するための協力の可能性があります。

圧電モーター産業の分析:主要投資セグメント別

製品の種類別

非磁性 LPM は、磁気干渉を除去する必要がある医療診断、半導体加工、精密光学分野での需要の拡大により、2025 年から 2035 年にかけて最も収益性の高い製品セグメントとなるでしょう。非磁性 LPM セグメントは、その幅広い用途と高精度エンジニアリング用途への継続的な投資により、2025 年から 2035 年にかけて約 9.1% の CAGR で拡大し、他のすべてのセグメントを牽引すると予想されています。

このようなモーターは、MRI 対応機器や原子レベルの位置決めシステムなど、高感度アプリケーションにおいてますます重要になっています。Fact.MR の調査によると、これらのモーターは、その自然な互換性、小型サイズ、クリーンルームや真空環境での動作能力により、あらゆるハイテク産業で貴重な存在となっています。

最終用途産業別

2025年から2035年にかけては、世界的な産業のデジタル化の流れと超精密製造の競争により、ロボットおよび工場自動化が最大の収益エンドユーザーセグメントになると予測されています。このセグメントは、予測期間において 10.4% の CAGR を記録し、インテリジェントオートメーションおよびモジュラーロボットプラットフォームへの構造的移行を表します。

産業がゼロ欠陥製造を追求する中、高精度駆動のニーズが高まっています。Fact.MR は、製造業者は、ピエゾベースのシステムに優位性がある、再現性、熱安定性、応答時間の速さといった重要な機能を備えたソリューションを選択すると考えています。

動作力/トルク別

2025年から2035年にかけて、10-25 mNmセグメントは、複雑な位置決めアプリケーションに最適な最小設計と十分なトルクの組み合わせにより、最も高い利益率の動作力/トルクセグメントを維持すると予想されます。この産業は、商業および研究志向のアプリケーションにおける性能仕様を提供できることから、2025 年から 2035 年にかけて 9.5% の CAGR を記録すると予測されています。

Fact.MR の調査によると、この範囲は医療用ラボの自動化、ウエハーの取り扱い、およびマイクロアセンブリロボットに最適であることが示されています。低バックラッシュ、サブミクロン分解能の統合モーションシステムの需要が高まるにつれ、この力範囲のアクチュエータの人気も飛躍的に高まっています。

圧電モーターの生産、使用、流通の上位国分析

米国

Fact.MR の推定によると、米国のこの産業は、精密エンジニアリングおよび自律システムへの積極的な投資に支えられ、2025 年から 2035 年にかけて 5.2% の CAGR で着実に成長すると予測されています。米国の航空宇宙研究開発および防衛分野における超小型化トレンドは、ミッションクリティカルなアプリケーションの統合を迫っています。

CHIPS and Science Act(チップスおよび科学法)に基づく防衛近代化イニシアチブおよび半導体生産への連邦政府の投資拡大により、高精度モーション部品に対する需要がさらに高まっています。また、OEM は研究機関と協力して、高度な外科用ロボットや量子コンピューティングシステムの設計許容誤差の改善に取り組んでいます。供給側のインフレにもかかわらず、米国を拠点とする OEM は国内調達に注力しており、産業の垂直統合が進んでいます。NIST 認証および FDA 準拠の医療機器基準により、統一された基準が保証されています。

英国

Fact.MR は、英国の売上高は 2025 年から 2035 年にかけて 5.1% の CAGR で成長すると予測しています。その主な要因は、防衛の多様化、医療用ロボット、学術研究開発です。ブレグジット後の産業戦略により、正確な低遅延の作動に依存する航空宇宙用サブアセンブリおよび原子力計測機器の現地生産が拡大しています。NHS のロボット支援手術システムへの依存度が高まっていることで、クリーンでコンパクト、かつ磁気的に中立なモーションソリューションの需要がさらに加速しています。

医薬品医療製品規制庁(MHRA)による規制により、プレミアムグレードのシステムに有利な高い認証障壁が確立されています。さらに、光学や量子システムなどの分野における大学による研究開発が、専門部品メーカーとのコラボレーションを刺激しています。産業オートメーションの最前線にあるデジタルツインと予知保全により、位置フィードバック対応モーターの需要が高まっています。

ドイツ

Fact.MR は、インダストリー 4.0 および光学計測への継続的な投資を原動力として、2025 年から 2035 年の予測期間において、ドイツのこの産業は 5.6% の CAGR で拡大すると予測しています。強力な製造部門とクリーンルームに適したオートメーションに対する政府の支援により、マイクロモーション技術の使用は、自動車の研究開発、フォトニクス、および生物工学の分野において増加しています。ドイツの OEM は、過酷な条件下での連続運転に耐える高解像度、非磁性システムを必要としています。

特に医療および実験室での自動化環境では、TÜV Rheinland および CE マークの認証が必須です。適応型モーションモジュールとリアルタイム AI ベースの制御の統合は、特に自律型テストベンチにおいて標準となっています。フラウンホーファー研究所は、次世代の光学、バイオテクノロジー、量子コンピューティング向けの精密モーション技術の商業化を推進する、イノベーションの中心地であり続けています。

フランス

Fact.MR は、グリーンテクノロジーに関する規制の影響を受けて、2025 年から 2035 年にかけて、フランスのこのセクターは 5.0% の CAGR を記録すると予測しています。政府が低騒音および省エネソリューションを強力に推進しているため、電磁システムからの移行が進んでいます。この国は、主にボルドーとグルノーブルを中心に、フォトニクスおよびレーザー誘導オートメーションシステムの中心地となりつつあります。

フランス国家サイバーセキュリティ機関(ANSSI)は、メカトロニクスサイバーセキュリティの遵守基準を強化し、スマート手術器具やラボオートメーション装置のシステムアーキテクチャに影響を与えています。CEマークとREACH規則は、ライフサイエンス分野のOEMメーカーにとって引き続き必須です。フランスは欧州宇宙機関(ESA)のプログラムに近接しているため、衛星テストや軌道部品の校正における精密モーションの需要が拡大しています。

イタリア

Fact.MR は、堅調な機械輸出とライフサイエンスの近代化の加速を背景に、2025 年から 2035 年にかけて、イタリアの産業は年平均成長率 5.1% で拡大すると予測しています。イタリアの製造業インフラは、特にロンバルディア州とボローニャ州において、繊維ロボット、医療機器、包装用の省スペース型統合システムを好みます。政府主導のデジタル化推進策により、中小企業における適応型オートメーションと高解像度アクチュエーションの導入が進んでいます。

INAIL による作業認証は、操作の安全性と品質を確保するため、ロボット手術室への注目が高まっています。イタリアの診断精密産業も、携帯型実験室用自動化機器を試験しており、これにより、静音で自動水平調整機能を備えたモーションユニットへの需要がシフトしています。経済の不透明感にもかかわらず、輸出主導の企業は、手頃な価格と高トルク密度を両立する変調プラットフォームの設計におけるイノベーションを先導しています。

インド

Fact.MR は、電子機器製造の構造変化と医療機器の国内生産を牽引力として、2025 年から 2035 年にかけてインドの市場は年平均成長率 6.4% で成長すると予測しています。「メイク・イン・インド」プログラムと、政府が推進する半導体製造政策により、薄型で高精度の部品に対する国内需要が拡大しています。

インドの急成長する医療診断業界では、特に都市部のティア 1 病院において、無音、クリーン、メンテナンスフリーのモーションを実現する部品がますます好まれています。協調自動化(コボット)および電子試験研究所は、マイクロポジショニングシステムの重要なユーザーです。しかし、サプライヤーのエコシステムが分断され、スキルギャップがあることが、業務上の課題となっています。BIS 認証は、現地の品質基準を IEC ガイドラインと調和させる取り組みに伴い、医療および電子産業で要件となりつつあります。

中国

Fact.MRは、中国における同セクターは、半導体、フォトニクス、バイオメディカルデバイス製造における政府支援の自動化を背景に、調査期間中に年平均成長率(CAGR)5.9%で成長すると予測しています。「Made in China 2025」政策の一環として、精密光学、MEMS組立、計測技術推進のためのアクチュエーションソリューションの高度化に注力されています。現地のエコシステムは、ヒステリシスを最小限に抑え、ナノメートルレベルの再現性を備えた閉ループシステムを好みます。

現地の OEM は生産能力を増強していますが、品質基準や IP レベルに関しては、引き続き世界的な監視の対象となっています。そのため、政府は CCC 認証の遵守を簡素化し、国産部品の製造に対する補助金を増額しています。また、ロボット支援によるマイクロ手術やウエハーの検査用機器の利用を奨励することも国の優先課題となっており、これにより、主要都市ではモーションシステムの利用がさらに拡大するでしょう。

韓国

Fact.MRは、韓国における売上高が2025年から2035年にかけて年平均成長率(CAGR)5.3%を記録すると予測しています。これは、6G、半導体、バイオメディカル画像分野への政府の堅調な投資が牽引役となる見込みです。産業通商資源部の「K-半導体戦略」により、クリーンルームおよび真空対応型のナノスケール位置決めプラットフォームの需要が拡大しています。韓国企業は、ウエハー検査、AR 光学、医療用ロボットに使用されるマイクロモーションプラットフォームの開発を加速しています。

KATS(韓国技術標準院)は、特に診断用画像診断装置に組み込まれる部品の認証を担当しています。診断プラットフォームが AI によるターゲティングに移行するにつれて、超静音で振動のない駆動装置の需要が高まっています。また、ソウルと大田では、柔軟な位置決めユニットを必要とする柔軟な基板製造を試験しているスタートアップ企業もあります。

日本

日本の産業は、光学分野における伝統的な優位性と、持続可能なメカトロニクスへの新たな注目を背景に、2025年から2035年にかけて年平均成長率4.8%で成長すると予測されています。日本は、特に外科用ロボット、半導体フォトリソグラフィ、分光測定などの分野において、ナノメートルレベルの計測技術と静音アクチュエーションの世界標準であり続けています。経済産業省は、JIS 規格を維持しつつ、部品輸出を促進するため、国際認証の簡素化を進めています。

日本企業は、上流の設計において高い自給率を有しており、AI 駆動のモーションコントロールに多額の投資を行っています。それにもかかわらず、人口問題や労働力不足により、高精度組立におけるインテリジェントオートメーションへの依存度が高まっています。また、企業は、宇宙ロボットや深海探査など、過酷な環境下での試験に対応するため、部品の堅牢性を強化しています。

オーストラリア・ニュージーランド

Fact.MR は、オーストラリア・ニュージーランド地域の産業は、生物医学研究への投資の増加とクリーンルーム製造を牽引力として、2025 年から 2035 年にかけて 4.9% の CAGR を記録すると予測しています。オーストラリアの医療研究未来基金とニュージーランドの医療技術投資プログラムは、外科手術シミュレーションや医療用画像診断における精密駆動の機会を創出しています。

この地域では、メンテナンスが少なく、熱的に安定しており、無菌環境に対応した磁石を使用しないシステムが好まれています。オーストラリアの TGA (Therapeutic Goods Administration) およびニュージーランドの Medsafe は、規制対象の医療機器に組み込まれるモーションサブシステムについて、厳格なコンプライアンスレベルを義務付けています。精密農業やドローンによる環境モニタリングの人気が高まるにつれ、軽量で耐候性に優れたアクチュエータプラットフォームの需要が高まっています。

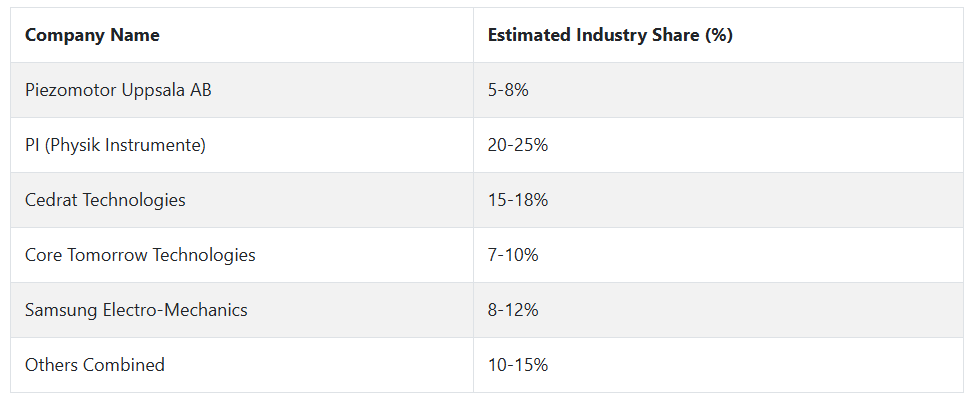

主要企業による産業シェア分析

Physik Instrumente (PI) GmbH (業界シェア 20~25%) は、自動化およびナノスケール位置決めに対する需要により、2025 年には高精度産業用および半導体用途の分野をリードするでしょう。Nanomotion Ltd. (15~20%) は、特に北米およびヨーロッパにおいて、手術および診断機器用の小型高速モーターに注力し、医療用ロボット分野をリードし続けるでしょう。

TDK Corporation (10~15%) は、触覚およびロボット工学向けの低コストの圧電アクチュエータにより、家電および産業オートメーション分野での事業拡大を図ります。Samsung Electro-Mechanics (8~12%) は、小型、低電力の圧電ソリューションにより、スマートフォンおよびウェアラブル産業を通じてアジア太平洋地域での地位を強化します。

Core Tomorrow Technology (7-10%) は、最も過酷な環境でも使用可能な高トルクで堅牢なモーターにより、航空宇宙および自動車用途の分野でのプレーヤーとなるでしょう。一方、Piezomotor Uppsala AB (5-8%) は、研究用機器のカスタマイズと信頼性を重視し、特殊な科学分野および OEM 産業をターゲットとするでしょう。中国と日本の新規参入企業は、特に中級産業の消費者向けおよび産業用分野において、低コストの製品で圧力をかけ、価格に敏感な分野における定評のあるブランドを脅かしています。

圧電モーターメーカー、サプライヤー、販売業者の主な戦略

企業は、業界での圧力の高まりや技術の変化に対応し、競争力を維持するために、いくつかの戦略的取り組みに注力しています。製品革新は重要なトレンドのひとつであり、企業はより効率的でコンパクト、かつ省エネなモーターの開発のために研究開発に多額の投資を行っています。メーカーは、コスト削減と性能向上のために、次世代の圧電セラミックなどの先端材料の使用を増加させています。

もう 1 つの重要な戦略は、ロボットや医療などの分野における急速な技術変化に対応するため、新しいモーターの設計に組み込むことができる最先端の技術革新を活用するための、技術企業との戦略的提携です。

投資家は、研究開発や技術革新への設備投資を通じて、強力な成長機会を持つ企業をターゲットに反応しています。効率的なモーターの需要が高まる中、投資家は、モーターの小型化と効率開発におけるリーダー企業を好んでいます。

さらに、投資家の大半は、ロボット、自動化、インテリジェント製造の開発が盛んな新興経済国を中心に、地理的な分散化を模索しています。これにより、地理的にリスクを分散しながら、満たされていない需要にアクセスすることが可能になります。

規制当局は、安全性、環境、品質に関する基準を設定することで、この産業の戦略形成において中心的な役割を果たしています。規制当局へのロビー活動は、ピエゾモーターなどの新技術が環境および安全基準に準拠し、同時にイノベーションを促進することを確保するための彼らの主な関心事です。

規制当局は現在、ステークホルダーがグリーンテクノロジーを採用し、製造プロセスの二酸化炭素排出量を削減することを可能にするサステナビリティを提唱しています。この産業は環境への影響についてますます厳しい監視下に置かれているため、こうしたロビー活動は、イノベーションと規制のバランスを保つ上で重要な役割を果たしています。

ロボット、医療、航空宇宙分野の企業などのエンドユーザーは、特定の用途要件に対応するための特殊なソリューションの調達に積極的に取り組んでいます。ロボット分野では、限られたスペースで効果的に動作する、極めて高精度で小型のモーターが求められており、エンドユーザーはメーカーと直接交渉して、そのようなソリューションを探しています。

彼らは、品質の保証、納期厳守、および経費の削減を確保するため、自動車メーカーとの長期的なパートナーシップに注力しています。これらの産業が成長するにつれて、エンドユーザーも、運用コストを抑えるため、省エネおよび低メンテナンスの製品への取り組みを推進しています。この分野の技術プロバイダーやスタートアップ企業は、破壊的イノベーションに重点的に取り組んでいます。

この産業を牽引する主な成功要因

この産業の最も重要な成功要因は、技術革新、効率の向上、および小型化ソリューションのニーズの高まりにあります。ロボット、航空宇宙、医療機器などの分野では、より高性能で高精度な製品が求められているため、圧電材料およびモーターの設計の進歩が不可欠です。

これらの産業の拡大するニーズに応えるためには、モーターの効率を改善し、エネルギー消費を最小限に抑え、小型化を実現する進歩が不可欠です。

企業は、研究開発に投資し、技術プロバイダーと提携して最先端の開発成果を自社製品に取り入れることで、変化の激しい市場で競争優位性を確立しています。

2 つ目の重要な推進力は、さまざまな分野における自動化とロボットの利用の拡大です。より効率的で信頼性が高く、コンパクトなモーターのニーズがますます高まる中、圧電製品は自動化ソリューションの一部としてますます重要になっています。

環境に優しくエネルギー効率の高い技術に対するニーズの高まりと、精密なモーションコントロールの需要により、ピエゾモーターは多くのメリットを享受できるでしょう。これらの産業の要件に製品を適合させ、規制の要求に対応し、コストの実行可能性を維持できる企業は、急成長する市場シェアを獲得する上で有利な立場にあります。

その他の主要企業

-

- Dr. Fritz Faulhaber GmbH & Co. KG

- Attocube Systems AG

- Physik Instrumente (PI) GmbH & Co. KG

- Nanomotion Inc.

- PiezoMotor Uppsala AB

- SmarAct GmbH

- Portescap

- Adamant Namiki Precision Jewel Co., Ltd

- New Scale Technologies Inc.

- Piezo Electric Technology Co., Ltd.

- Boston Scientific Corporation

- Medtronic plc

- Siemens Healthineers

- Terumo Corporation

- Philips Healthcare

- Stryker Corporation

- Abbott Laboratories

- GE Healthcare

- Zimmer Biomet

- Johnson & Johnson

- Schneider Electric

- Rockwell Automation

- KUKA AG

- Fanuc Corporation

- Mitsubishi Electric Corporation

- Omron Corporation

- ASML Holding

- Carl Zeiss AG

- Keysight Technologies

- Renishaw plc

- Festo AG & Co. KG

- Toshiba Corporation

- Kistler Group

- Aerotech, Inc.

- Thorlabs, Inc.

セグメント

- 製品別:

- 標準 LPM

- 非磁性 LPM

- 真空 LPM

- 標準 RPM

- 非磁性 RPM

- 真空 RPM

- 最終用途産業別:

- マイクロ位置決めステージ

- 医療および実験室用自動化装置

- 自動車、航空宇宙、防衛

- ロボットおよび工場自動化

- 光学およびフォトニクス

- 計測

- 作動力/トルク別:

- 0~20 N

- 20~150 N

- 150~225 N

- 225 N

- 10 mNm 以下

- 10~25 mNm

- 225 mNm

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場背景

- 2020年から2024年のグローバル市場需要分析および2025年から2035年の予測

- グローバル市場 – 価格帯分析

- 2020年から2024年のグローバル市場需要(百万米ドル)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 標準LPM

- 非磁性LPM

- 真空LPM

- 標準RPM

- 非磁性RPM

- 真空RPM

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- マイクロポジショニングステージ

- 医療および実験室用自動化機器

- 自動車、航空宇宙、防衛

- ロボットおよび工場自動化

- 光学およびフォトニクス

- 計測

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、作動力/トルク別

- 0~20 N (LPM)

- 20~150 N (LPM)

- 150~225 N (LPM)

- 225 N (LPM)以上

- 10 mNm (RPM) 以下

- 10~25 mNm (RPM)

- 25 mNm (RPM) 以上

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 日本

- APEJ

- MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 日本市場分析 2020年から2024年および2025年から2035年の予測

- APEJ市場分析 2020年から2024年および2025年から2035年の予測

- MEA市場分析 2020年から2024年および2025年から2035年の予測

- 会社概要

- Dr. Fritz Faulhaber GmbH & Co. KG

- Attocube Systems AG

- Physik Instrumente (PI) GmbH & Co. KG

- Nanomotion Inc.

- PiezoMotor Uppsala AB

- SmarAct GmbH

- Portescap

- Adamant Namiki Precision Jewel Co., Ltd

- New Scale Technologies Inc.

- Piezo Electric Technology Co., Ltd.

- Boston Scientific Corporation

- Medtronic plc

- Siemens Healthineers

- Terumo Corporation

- Philips Healthcare

- Stryker Corporation

- Abbott Laboratories

- GE Healthcare

- Zimmer Biomet

- Johnson & Johnson

- Schneider Electric

- Rockwell Automation

- KUKA AG

- Fanuc Corporation

- Mitsubishi Electric Corporation

- Omron Corporation

- ASML Holding

- Carl Zeiss AG

- Keysight Technologies

- Renishaw plc

- Festo AG & Co. KG

- Toshiba Corporation

- Kistler Group

- Aerotech, Inc.

- Thorlabs, Inc.

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/