2024 年は、戦略的投資、統合、イノベーションが相まって、この産業が飛躍的な発展を遂げた年でした。この年の最大の成果は、DRT がフランスに水素化ロジンおよび樹脂誘導体製造のための世界クラスの製造施設を建設するために投資を行ったことです。完成予定であるこの工場は、産業および消費産業で旺盛に伸びている高性能のバイオベースの化学原料の需要に対応します。

しかし、ポルトガルのガムロジン誘導体メーカーである Pinopine の過半数の株式を Grupo Resinas Brasil が買収するなど、統合の動きも加速しました。この動きは、サプライチェーンと製品提供を最大化するための、産業における垂直統合とグローバル展開の継続的な傾向に対応したものと言えます。

接着剤、コーティング剤、インキ、パーソナルケア製品などの需要は、バイオベースおよび持続可能な原材料への世界的な動きに合わせて堅調に推移しました。製品別の動向としては、石油系原料への依存度を低減するという下流産業のより根本的な変化が反映されています。

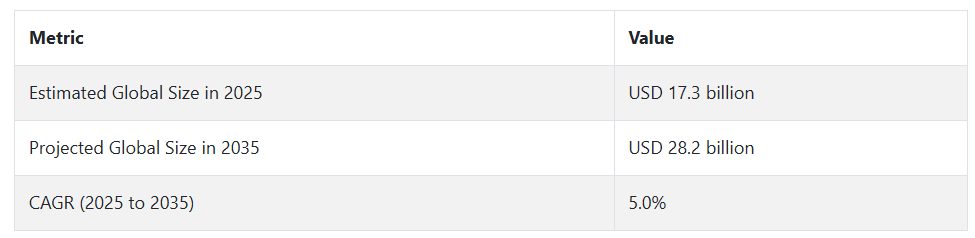

2025 年以降も、グリーンケミストリーを推進する規制環境や、サステナビリティに対する企業の取り組みの高まりを背景に、この産業は引き続き急成長が見込まれます。アジアやラテンアメリカをはじめとする新興市場の経済は、工業化の進展と消費者の意識の高まりにより、この産業の拡大にとって肥沃な土壌となっています。

さらに、抽出、分画、精製技術の革新が進んでいることで、生産コストの削減だけでなく、製品の機能品質も向上しています。

パインケミカル産業の動向と展望

接着剤、コーティング剤、パーソナルケア市場における、持続可能なバイオベース製品の需要の増加に伴い、事業は拡大しています。DRT の新工場建設や Grupo Resinas Brasil による買収などの統合や戦略的投資により、競争環境は再定義されています。サプライチェーンや原料の課題は依然として残っていますが、イノベーションによって用途分野は拡大しています。

バイオベースの代替品の需要が成長を

環境意識の高まりと規制の強化により、産業は持続可能なバイオベースの製品へと移行しています。松などの再生可能な原料から製造された製品は、接着剤、コーティング剤、インクなどの石油系材料の代替品としてますます普及しています。この傾向は、グリーンケミストリーや低炭素ソリューションを重視する産業を中心に、産業の需要を牽引しています。

大手企業は、投資と生産能力の増強によって需要の増加に対応しています。例えば、DRT のフランス工場は、水素化ロジンおよび樹脂誘導体の供給を補完する予定です。これらの戦略的取り組みは、原料の安定供給に対応し、事業効率の向上、高成長の消費者市場および産業市場での業界での存在感を強化することを目的としています。

サプライチェーンと原料の課題

拡大の余地はありますが、サプライチェーンの混乱や松の原料の地域的な入手難が問題となっています。調達先の地域的な変動や気候による影響は、生産の予測可能性に影響を与える可能性があります。業界各社は、長期的な原料の安定確保を図るため、持続可能な林業への投資、調達先の地理的拡大、効率的な加工技術の実用化に取り組む必要があります。

適用範囲の拡大がチャンスを生み出す

松化学製品の技術革新は、特にパーソナルケアおよび医薬品分野において新たな道を開いています。松由来の代替鎮痛剤などの研究の進歩により、こうした化学製品の生物活性と潜在能力が開花しています。研究開発の勢いに乗って、医療、化粧品、特殊化学品などの高付加価値分野における見通しも大幅に改善しています。

原材料の入手可能性の制限が需要の阻害要因となる可能性

松化学品業界における最も重要な制限要因は、地域特有の松の切り株、幹、樹脂含有原料などの原材料の供給が限られていることです。松化学品は、環境規制、季節的制約、森林伐採政策によって管理されている林業と持続可能な森林管理に大きく依存しています。松林が豊富に存在しない地域や、厳格な保護政策の下で保護されている地域では、十分な原料の調達が可能ではなくなり、供給制限や価格高騰を引き起こします。

気候変動や害虫の発生も、松の木の健康と生産性に悪影響を及ぼし、サプライチェーンをさらに混乱させる可能性があります。これらの状況は、定期的な生産を妨げるだけでなく、製造企業が事業拡大や、松の原料が限られているか環境規制が厳しい地域への進出を困難にします。

松化学製品の需要分析と影響

この産業は、相互に依存する複雑な関係にある関係者のネットワークで構成されており、各関係者は、この産業の発展を決定する上で重要な役割を担っています。バリューチェーンの上流には、松から原材料を供給する、主に林業会社やガムロジン製造業者などの原材料サプライヤーがいます。これらの関係者は、気候変動、森林伐採に関する法律、土地利用政策の影響を直接受けます。

彼らの事業活動および持続可能性に関する公約は、原料の品質と入手可能性に直接影響し、その結果、産業全体の安定性に影響を与えます。森林伐採および土地管理に対する監視が強化される中、製造業者は、持続可能な林業およびトレーサビリティのある調達手法への取り組みを公約することで変化を余儀なくされており、それにより、長期的な供給の保証と環境コンプライアンスの重要な推進力となっています。

DRT、Kraton、Eastman などの化学製品の生産者および加工業者は、松の粗原料をロジン、タール油、テレピン油由来の化学製品に加工するバリューチェーンの中核を成しています。彼らの責任は、生産能力の増強、製品の安定性確保、および業界特有の性能レベルの達成です。彼らの機能は、設備投資サイクル、研究開発活動、および業務効率と密接に関連しています。

下流の用途からの圧力の高まりを受けて、これらの製造業者は、技術革新、製品ラインナップの拡大、原材料価格の変動の抑制という課題に直面しています。特に医薬品やパーソナルケアなどの高収益市場では、プロセスの革新と用途の拡大を促進するために、研究機関や技術プロバイダーとの提携がますます重要になっています。

プライベート・エクイティのプレーヤーや投資家は、資本の投入や方向性を決定する大きな影響力を持っています。彼らの関心は、多くの場合、投資収益率、利益率の向上、および拡張性であり、これが統合の傾向や産業の垂直統合の取り組みを後押ししています。DRT の新しい水素化樹脂工場のようなグリーンフィールドプロジェクトへの投資、合併、設備のアップグレードは、バイオベースの化学業界に対する長期的な信頼の表れです。

しかし、短期的なキャッシュリターンと、イノベーション、規制の柔軟性、持続可能な調達イニシアチブに資金を提供するための忍耐強い資本という業界の要件との間に緊張が生じる可能性があります。ESG の原則や長期的な成長テーマに親和性のある投資家は、変革を推進する上でより有利な立場にあります。

環境機関や規制当局も、この産業の構造や成長パターンに大きな影響力を持っています。揮発性有機化合物(VOC)規制、炭素排出規制、有害化学物質に関する規制は、製品の組成や許容される産業用途を直接決定します。さらに、国際的な気候基準や国内のサステナビリティ規制により、石油化学製品から松由来の素材などの再生可能化学製品への移行が進んでいます。

規制は生産者のコンプライアンスコストを押し上げる可能性がありますが、ESG 実績とコンプライアンスに優れた企業にとっては競争上の障壁となり、バリューチェーン全体の投資判断や調達活動に影響を与えます。

技術企業やインフラ開発企業は、効率性、拡張性、イノベーションの促進者です。その役割は、高度な分留・蒸留技術の提供から、製造における自動化と分析の統合まで多岐にわたります。これらの企業の貢献により、生産コストの削減、生産量の増加、新製品の市場投入までの時間の短縮が可能になります。

新技術は資本集約的である傾向があり、製造業者や投資家との緊密な連携が求められます。特に高純度製品や特殊グレード製品の需要が高まる中、シナジー効果を実現し、スケールアップの問題を調和させるためには、技術開発者と製造業者の間で協力体制を構築する必要があります。

接着剤、コーティング剤、印刷インキ、パーソナルケア、医薬品市場などのエンドユーザーは、最終的には産業の需要を左右します。彼らの購入決定は、サステナビリティ要件、規制要件、および性能期待によってますます左右されるようになっています。これらの市場がグリーンケミストリーに移行するにつれて、上流のメーカーに対して、環境的に持続可能で高性能なソリューションの提供を求める圧力が高まっています。

この需要のダイナミクスは、製品開発と性能の最適化における協力の機会を生み出しますが、上流の供給が変化する下流の要件に追いつかない場合、緊張関係も生じます。

トップ投資セグメント別松化学産業分析

この産業は、製品の種類により、トール油、ロジン、テレピン油に分類されます。原料により、松の幹、熟成した松の切り株、クラフトパルプに分類されます。用途により、コーティング剤および接着剤、溶剤および消毒剤、印刷用インク、合成ゴム、香料および芳香剤に分類されます。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっています。

製品の種類

ロジンセグメントは、2025年から2035年にかけてCAGR 5.1%と非常に収益性の高いセグメントとして成長しています。ロジンは、その独特の化学構造、天然樹脂酸濃度、および粘着付与特性により、幅広い産業および消費者用途で一般的に使用されています。良質の松ベースの樹脂であるロジンは、その汎用性、低価格、生分解性から、接着剤、コーティング剤、インク、ゴム配合剤などに利用されています。

幅広いポリマーや溶剤との相溶性により、配合に応じて粘着付与剤、乳化剤、結合剤として有用です。

さらに、ロジンの誘導体化価値により、パーソナルケア、電子、包装などの市場における特定の性能ニーズに合わせて、石鹸、エステル、水素化形に化学的に改質することができます。

原料別

最も収益性の高いカテゴリーは松の幹で、2025年から2035年の予測期間において5.1%のCAGRで成長すると予測されています。松の幹は、松ベースの化学物質を製造するための最も入手しやすく豊富な原材料源のひとつであるため、松化学物質市場で広く使用されています。松の丸太には、ロジン、テレピン油、その他の樹脂誘導体など、接着剤、塗料、香料など多くの産業で非常に重要な用途がある必須成分が大量に含まれています。

再生可能な木材製品である丸太は、老木やクラフトパルプなどの他の原料に比べ、安定的でコスト効率の高い原料源であるため、製造業者にとって信頼性の高い代替品となっています。

さらに、松の幹は木材の生産過程で一般的に伐採されるため、大量に入手可能であり、製品の原料を安定的に供給することができます。松の幹は樹脂が多く、木材から容易に除去できるため、製品の生産において安価で持続可能な選択肢となっています。

用途別

コーティング剤および接着剤市場は、2025年から2035年の予測期間においてCAGR 5.5%という高い成長率を見込む、非常に収益性の高い事業分野として拡大しています。この製品の最も一般的な用途は、建設、自動車、包装、パーソナルケアなど、幅広い産業で重要な役割を果たす接着剤およびコーティング剤です。ロジン、テレピン油、トール油などの樹脂は、高い接着強度、皮膜形成力、硬度などの特殊な特性を有しており、コーティング剤や接着剤としての利用に適しています。

こうした産業における、この製品のグリーンでバイオベースの化学物質に対する需要の高まりも、その使用を後押ししています。より環境に優しい代替品が産業の今後の道筋となる中、生分解性で再生可能な松ベースの化学物質は、石油化学由来の化学物質に代わる新しい代替品となっています。これは、低 VOC 塗料などのエコフレンドリーな製品のコーティング剤や、包装や繊維などの用途に使用される接着剤で特に顕著であり、バイオベースの代替品が急務となっています。

主要国における松化学工業の分析

松化学工業の調査では、30 以上の国における主な傾向を明らかにしています。機会を最大限に活用している国で事業を展開する生産者は、松化学工業の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を立てることができます。インドは松化学工業の成長が最も著しい国であり、中国がそれに続きます。以下のグラフは、予測期間における松化学工業のトップ 10 社の成長の可能性に焦点を当てたものです。

米国

米国は、2025 年から 2035 年にかけて CAGR 4.8% の産業成長を継続すると予想されます。産業開発とイノベーションのリーダーである米国は、依然として製品、特にコーティング剤、接着剤、パーソナルケア製品の主要消費国の 1 つです。建設、自動車、包装などの業界で、サステナビリティとバイオベースの製品がますます重視されるようになることで、この製品の需要が拡大すると予想されます。

米国は、国内需要だけでなく、製品の輸出にも大きく貢献しています。北米の企業は、製造規模の拡大にさらに力を入れており、インフラや技術への賢明な投資により、サプライチェーンが強化されるでしょう。抽出技術や精製方法の進化により、製品の品質がさらに向上し、生産コストが削減されるでしょう。

英国

英国市場は、2025年から2035年にかけて3.2%のCAGRで成長すると予想されます。英国はサステナビリティに向けて大きなストライドを踏み出しており、コーティング剤、接着剤、パーソナルケア業界で競争する企業は、バイオベースの製品に大きくシフトしています。このような傾向は、二酸化炭素排出量の削減と環境に優しいソリューションの支援という政府の強力な政策によってさらに後押しされており、当面は製品の需要が拡大すると予想されます。

英国市場は他の欧州諸国に比べて規模は比較的小さいものの、顧客はグリーンで持続可能な商品、特に包装や建設に対する意識が大きく変化しています。製品は、顧客と規制当局の両方に魅力的なグリーンという特徴により、人気が高まっています。グリーンケミストリーとグリーンサプライチェーンへの注力により、製品メーカーのビジネスチャンスは拡大するでしょう。

フランス

フランスの産業は、対象産業におけるバイオベース製品の需要拡大により、2025年から2035年の間に3.5%のCAGRで成長すると予想されます。フランスは、欧州連合(EU)の持続可能性に向けた大規模な取り組みの一環として、製造工程で利用される製品などの再生可能原料の創出など、循環型経済の構築に積極的に取り組んでいます。

DRTの新しい工場のような戦略的な工場生産は、フランスがバイオベース化学品の大量生産能力向上にコミットしていることを示しています。この投資は、消費者のグリーン製品需要の増加と相まって、同国のセクターリーダーとしての地位をさらに強化するでしょう。

ドイツ

ドイツ経済は、2025年から2035年にかけて年平均成長率4.5%で成長すると予測されています。ドイツはヨーロッパの主要化学製品生産国のひとつであり、自動車、建設、コーティング剤などのバイオベースの化学製品を必要とする高度に先進的な産業基盤を有しています。ドイツの規制制度は、持続可能でバイオベースの製品を支援しており、製造業者はグリーンケミストリー(環境調和型化学)の原則をますます採用しており、製品の需要が増加しています。

ドイツの既存の化学産業のインフラと技術力により、この国は化学産業の主要なイノベーションハブとなっています。グリーンケミストリーに重点を置いた研究開発と、工業製造プロセスにおける再生可能素材への移行の試みも、この産業の成長をさらに後押しするでしょう。ドイツには多国籍化学企業が数多く存在し、非常に有能な労働力もあるため、生産の継続的な発展のための基盤が整っています。

イタリア

イタリアも、2025年から2035年にかけてCAGR 3.0%の緩やかな産業成長が見込まれています。イタリアの消費財および産業部門におけるグリーン製品への注目と持続可能性が、バイオベース製品の需要を牽引しています。包装、自動車、建設などのターゲット分野では、石油化学由来の原材料の信頼できる代替品となる再生可能原材料の使用がますます増加しています。

イタリアは、ヨーロッパにおける戦略的な立地と確立された産業基盤により、製品の供給拡大に貢献しています。また、イタリアはコーティング剤および接着剤業界でも非常に顕著であり、製品へのバイオベース樹脂の適用が拡大しています。さらに、イタリアは、環境への影響を最小限に抑える世界的なトレンドと歩調を合わせ、持続可能で環境に優しいソリューションを重視しており、この分野に大きな成長の機会をもたらしています。

韓国

韓国の製造部門は、2025年から2035年の間にCAGR 4.0%で拡大すると予測されています。韓国の化学セクターは、バイオベース製品の需要の高まりに合わせて、サステナビリティとグリーンケミカルに重点を置いた発展を遂げています。韓国は、アジアの製造業、特に自動車、電子、包装産業において、従来の石油化学ベースの素材からバイオベースの代替素材への切り替えによるグリーン化が進んでいる主要国です。

再生可能エネルギーの利用と持続可能な製造手法の促進に関する政府の取り組みも、市場の成長を推進するでしょう。韓国の産業は二酸化炭素排出量の削減にますます関心が高まっているため、製品などの持続可能で再生可能な原材料の需要もさらに拡大するでしょう。韓国は、化学製品製造の基盤が確立されており、製造技術のリーダーとして世界的に高い評価を得ており、革新と継続的な改善に尽力しているため、松化学製品の製造および消費に最適な産業です。

日本

日本は、2025年から2035年の間にこの分野で3.8%のCAGRで成長すると予想されています。高度に工業化された基盤と、サステナビリティと技術への取り組みにより、日本は製品のようなバイオベースの化学製品の主要産業となっています。日本の製造業、特に自動車、電子、包装は、バイオベースの素材への移行が進んでおり、接着剤やコーティング剤などの分野では、石油ベースの化学製品がバイオベースの製品に取って代わろうとしています。

また、日本は技術開発でも先駆的であり、より効率的な抽出・加工方法の研究が進んでいることも、この産業の成長に貢献しています。日本は、持続可能性を支援する規制環境を整えており、厳しい環境規制により、産業は再生可能素材の利用を推進しています。これにより、特にパーソナルケアや特殊化学品などの高級用途における製品の需要がさらに高まるでしょう。

中国

中国の産業は、2025年から2035年にかけて6.2%の堅調なCAGRで成長すると予想されています。世界最大かつ最も急成長している化学産業の一つである中国では、コーティング剤、接着剤、包装、パーソナルケアなどの産業から、バイオベースの製品に対する需要が高まっています。この需要を牽引しているのは、同国の巨大な産業基盤と、よりクリーンな生産プロセスへの移行です。炭素排出量と環境汚染の削減に向けた中国の取り組みにより、産業は松化学物質などの持続可能な素材への移行を進めています。

グリーンケミストリーと持続可能性を支援する中国政府の政策と、バイオベースの化学物質の加工および抽出に関する研究開発への継続的な投資が、この産業の成長を促進するでしょう。中国の膨大な人口と消費財市場の拡大も、パーソナルケアや包装などの分野におけるエコフレンドリー製品の需要を強力に後押しするでしょう。さらに、ほとんどの製品の製造拠点として世界的な地位を確立している中国は、この産業にとって重要な市場となっています。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランド市場は、2025年から2035年の間に3.5%のCAGRで成長すると予想されています。この地域はアジア太平洋地域に属しており、環境問題への関心の高まりや、農業における持続可能な生産手法の導入に関する規制上の障害により、バイオベース製品の需要が拡大しています。オーストラリアとニュージーランドの農業、建設、包装などの基幹産業は、従来の石油化学製品から、松の化学物質などのより環境に優しい素材へと移行しています。

この分野は、特に、よりエコフレンドリーな製品を求めるパーソナルケア分野など、サステナビリティへの関心の高まりにより、さらに成長が見込まれます。化学製品の生産・流通インフラの確立、再生可能原料の取得と持続可能な森林管理への継続的な投資も、この地域をこの分野の世界的リーダーとする要因となるでしょう。

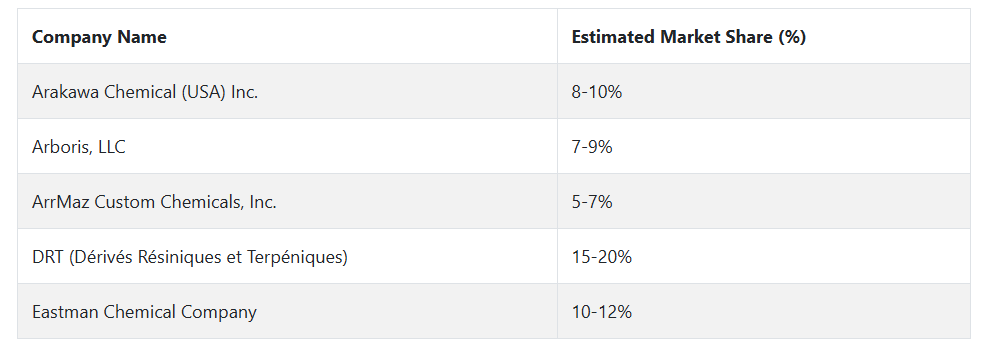

松化学品の主要企業とその業界シェア

この分野は、最先端の製品ラインナップ、技術の進歩、地理的に有利なプラットフォームを駆使して、さまざまな大手企業が支配しています。DRT、Eastman Chemical Company、Arakawa Chemical (USA) Inc.、Arboris, LLC、ArrMaz Custom Chemicals, Inc. などの企業は、工場の強み、バイオベースの持続可能なプラットフォーム志向、この分野における長年にわたるビジネス関係により、圧倒的なシェアを占めています。

DRT は、ロジン、テレピン、テルペン化学製品など、多様な製品ポートフォリオを有しています。ヨーロッパ、北米、アジアに拠点を置く DRT は、グローバルな流通ネットワークと研究開発力を活用して、再生可能原材料の需要拡大に対応しています。グリーンケミストリーと持続可能なイノベーションに重点を置いているため、成熟市場および新興市場での存在感がさらに高まっています。

Eastman Chemical Company は、幅広い化学製品ポートフォリオを擁し、松を原料とする再生可能化学製品に注力しています。自動車、接着剤、パーソナルケアなどの業界に製品を供給していることで知られる Eastman は、グローバルな製造プラットフォームとイノベーションへの注力を活かし、市場での競争力を維持しています。

Arakawa Chemical (USA) Inc. は、特に北米に事業が集中しています。特殊化学品およびテルペン誘導体における同社のリーダーシップは、優れた研究開発力および主要産業センターへの近接性を組み合わせることで、石油系化学品の環境に優しい代替品の需要増に対応しています。

Arboris, LLC は、ロジン、トール油、およびテルペン樹脂を提供しています。Arboris は、サステナビリティとバイオパフォーマンス製品に長年にわたり取り組んできた豊富な経験により、接着剤、コーティング剤、およびゴム技術における産業のニーズに対応しています。欧州およびアジアの産業における国際的な事業拡大により、成長の道をさらに確立しています。

ArrMaz Custom Chemicals, Inc. は、北米で深い専門知識を有しています。農業、鉱業、油田用途向けの高性能松由来化学製品に重点を置き、カスタマイズされたソリューションを策定する能力により、顧客の特定のニーズに対応しながら、持続可能で再生可能な化学製品への世界的な移行をビジネスチャンスとして活用しています。

パインケミカルメーカー、サプライヤー、販売業者の主な戦略

変革の進む業界では、競争が激化し、サステナビリティへの関心も高まる中、企業は生き残るために多面的な戦略を採用しています。その重要な戦略のひとつが、接着剤、コーティング剤、パーソナルケアなどの業界における需要に応える、バイオベースの高性能誘導体などの製品イノベーションです。

エンドユーザーの嗜好が環境に優しい素材へと移行する中、DRT や Eastman などの業界大手は、従来のロジンやトール油誘導体から製品ラインナップを拡大するため、研究開発費への投資を 2 倍に増やしています。また、アジアや南米などの新興産業への戦略的な事業拡大により、メーカーは原材料の調達を確保し、地域的な供給拠点を構築することで、物流リスクを軽減し、地域的な需要の伸びを活用することができます。

プライベート・エクイティ投資家や機関投資家などの投資家は、長期的な価値創造と ESG 要求に合わせて戦略を見直しています。持続可能な化学製品への移行により、投資家は、二酸化炭素排出量の削減と循環経済への統合を実証できる企業を高く評価し、持続可能性重視の企業への投資が活発化しています。さらに、このセクターは統合のリスクに直面しているため、投資家は、拡張可能なポートフォリオを構築し、供給の変動をヘッジするために、M&A や産業統合の動きを強力に支援しています。

規制当局は、従来の化学原料に関連する環境および健康問題を受けて、製品のバリューチェーンに対する規制を強化しています。その最も重要な戦略は、排出基準および材料のトレーサビリティ基準の厳格化であり、これは生産者の事業運営の課題となっています。一方、規制当局は、税額控除やグリーン調達義務などの持続可能な事業運営のためのインセンティブを創設する一方で、その遵守も厳格に求めています。

需要側では、コーティング剤、接着剤、パーソナルケア分野のエンドユーザーは、持続可能な原材料の安定供給を保証するサプライヤーとのパートナーシップを優先しています。ブランドオーナーは、購入の決定において上流のトレーサビリティとグリーン認証をますます重視しており、サプライヤーは性能と持続可能性の両方の基準を達成することを求められています。同時に、大手消費者ブランドは、業界で自社製品を差別化するための、独自のハイパフォーマンスなバイオベースの配合を開発するため、松化学品メーカーとの共同開発プログラムを検討しています。

スタートアップ企業や技術サプライヤーは、デジタル化やモジュール式製造の進歩という形で、製品環境に俊敏性と新たな機能を取り入れています。これらの新規参入企業は、バイオマスからの収量の増加と旧式のプロセスへの依存度の低減というビジョンを掲げて、抽出、AI ベースのプロセス最適化、生物変換などの先端技術に投資しています。彼らの市場参入戦略は、通常、既存企業との戦略的提携やライセンスモデルに依存しており、巨額の設備投資を行うことなく迅速に事業規模を拡大することができます。

パインケミカル産業を牽引する主な成功要因

この産業の根底にある推進要因は、サステナビリティとの基本的な整合性、原料へのアクセス、および技術革新です。産業がバイオベースおよび再生可能ベースの原材料への転換を急速に進める中、ガムロジンやトール油などの天然副産物から製造される製品が、石油由来の製品の代替品として注目されています。

特に、持続可能な松ベースの原材料へのアクセスや産業別加工能力を通じて、強力なサプライチェーンの統合力を示す業界プレーヤーは、コストの安定性と拡張性を提供できる、より有利な立場にあります。さらに、接着剤、コーティング剤、パーソナルケアなどの最終用途向けに、高純度で性能を向上させる誘導体を定期的に供給できる能力も、競争上の差別化に大きく貢献しています。

業界トップの地位における研究開発とプロセス革新の貢献。革新的な抽出、精製、およびバイオ変換プロセスに投資している企業は、生産量の増加、品質の向上、および環境フットプリントの削減を実現しています。これにより、製品の性能が向上し、ますます厳格化する環境規制への準拠も容易になり、規制面および評判面でのメリットも得られます。

さらに、戦略的提携や、特にアジア太平洋地域およびラテンアメリカの新興産業への地理的拡大により、企業は収益源の多様化を図り、より幅広い産業基盤からの需要拡大に対応することが可能になっています。

その他の主要企業

-

- Arakawa Chemical (USA) Inc.

- Arboris, LLC

- ArrMaz Custom Chemicals, Inc.

- DRT

- Eastman Chemical Company

- PineChemical Group Oy

- Harima Chemicals Group, Inc.

- Kraton Chemical LLC

- Mercer International, Inc.

- Resinall Corp

- Forchem Oyj

主要な松化学品産業のセグメント化と消費者の嗜好の変化に関する調査

- 製品の種類別:

- トール油

- ロジン

- テレピン

- 原料別:

- 松の幹

- 熟成松の切り株

- クラフトパルプ

- 用途別:

- コーティング剤および接着剤

- 溶剤および消毒剤

- 印刷インキ

- 合成ゴム

- 香料および芳香剤

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 主な市場動向

- 市場背景

- グローバル市場規模(百万米ドル)および数量(キロトン)と予測、2025年から2035年

- グローバル価格ポイント分析

- グローバル市場価値(百万米ドル)および数量(キロトン)の分析と予測、2025年から2035年

- 製品タイプ別

- 原料別

- 用途別

- 2020年から2024年の世界市場規模(百万米ドル)および数量(キロトン)分析、2025年から2035年の予測、製品種類別

- トール油

- ロジン

- テレピン

- 2020年から2024年の世界市場規模(百万米ドル)および数量(キロトン)の分析、ならびに2025年から2035年の予測、原料別

- 松の幹

- 熟成松の切り株

- クラフトパルプ

- 2020年から2024年の世界市場規模(百万米ドル)および数量(キロトン)分析、2025年から2035年の予測、用途別

- コーティング剤および接着剤

- 溶剤および消毒剤

- 印刷インキ

- 合成ゴム

- 香料および芳香剤

- 2020年から2024年の地域別世界市場規模(百万米ドル)および数量(キロトン)分析、2025年から2035年の予測

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東

- 北米市場規模(百万米ドル)および数量(キロトン)分析、2025年から2035年の予測

- 南米市場 2025年から2035年の市場規模(百万米ドル)および販売量(キロトン)の分析と予測

- ヨーロッパ市場 2025年から2035年の市場規模(百万米ドル)および販売量(キロトン)の分析と予測

- アジア太平洋市場 2025年から2035年の市場規模(百万米ドル)および販売量(キロトン)の分析と予測

- 中東・アフリカ市場 2025年から2035年の市場規模(百万米ドル)および販売量(キロトン)の分析と予測

- 世界市場 – 新興国分析

- 競合評価

- 企業プロフィール

- Arakawa Chemical (USA) Inc.

- Arboris, LLC

- ArrMaz Custom Chemicals, Inc.

- DRT

- Eastman Chemical Company

- PineChemical Group Oy

- Harima Chemicals Group, Inc.

- Kraton Chemical LLC

- Mercer International, Inc.

- Resinall Corp

- Forchem Oyj

- Fact.MR リサーチ方法論

- 免責事項および連絡先情報

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/