主要市場動向とインサイト

- 2024年、北米の足底筋膜炎治療市場は42.7%の最大の収益シェアを占めた。

- 2024年、米国市場は89.5%の最大収益シェアで北米をリードした。

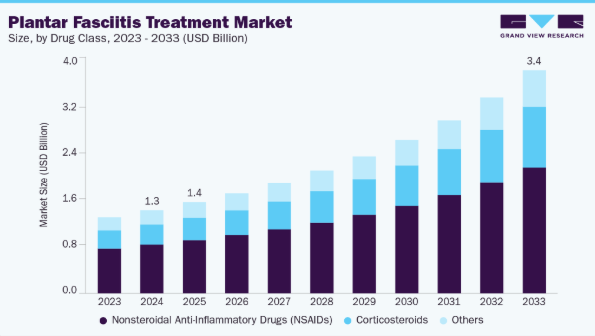

- 薬剤分類別では、非ステロイド性抗炎症薬(NSAIDs)セグメントが2024年に58.7%の最大収益シェアを占めた。

- 疾患タイプ別では、急性足底筋膜炎セグメントが2024年に61.5%の最大収益シェアを占めた。

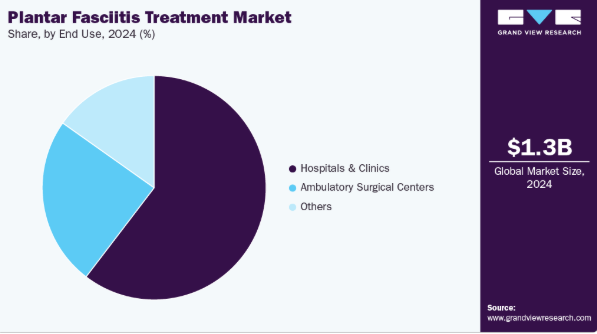

- エンドユーザー別では、病院・クリニックセグメントが2024年に60.4%の最大収益シェアで市場を支配した。

市場規模と予測

2024年市場規模:12億8,000万米ドル

2033年予測市場規模:34億5,000万米ドル

CAGR(2025-2033年):7.2%

北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

患者の足部健康への意識向上、専門医療へのアクセス改善、先進的治療法の導入が市場拡大をさらに後押ししている。病院、診療所、外来施設では足部関連疾患の早期診断と効果的な管理が重視されている。これらの要因が相まって治療的介入への需要を促進し、かかと・足部ケア分野における持続的な成長とイノベーションを牽引している。

政府が正確な世界的な症例数を公表することは稀だが、推定では年間約100万件の患者受診が足底筋膜炎によるものとされる。研究によれば、人口の約10%が人生のどこかで足底筋膜炎を経験し、罹患者の83%は25歳から65歳の活動的な労働年齢層である。ランナーにおける有病率は22%に達するとの報告もある。

画像誘導下治療、超音波ガイド下注射、低侵襲機械療法・音波療法の進展により、治療部位の精度向上、回復期間の短縮、有効性向上が実現され、医師と患者の採用が進んでいる。2025年7月、米国物理医学リハビリテーション学会誌に掲載された研究では、足底筋膜炎治療における多血小板血漿(PRP)と副腎皮質ステロイドの有効性を比較した。その結果、PRPはコルチコステロイド注射よりも優れた疼痛緩和効果と足機能改善効果を示した。さらに2025年7月には、ラクナウのキングジョージ医科大学研究者による研究で、慢性踵痛に対する超音波ガイド下デキストロース増生療法とPRP注射の有効性が検討された。両治療とも疼痛を大幅に軽減し足機能を改善したが、PRPがわずかに優れた結果を示した。

市場集中度と特性

足底筋膜炎治療市場は、先進的な装具、低侵襲手術、標的薬物療法の開発により、中程度の革新性を示している。各社は疼痛緩和、治癒促進、再発抑制のための研究に投資している。衝撃波療法、コルチコステロイド注射、カスタムインソールの革新は患者のコンプライアンスと治療成果を向上させる。継続的な革新は市場プレイヤーが提供内容を差別化し、市場での存在感を強化するのに役立つ。

高い研究開発コスト、臨床検証要件、規制承認は参入障壁となっている。装具・医療機器・医薬品ソリューションにおける確立されたブランド忠誠心は新規参入企業にとって課題である。知的財産保護はジェネリック製品や代替製品の提供を制限し、中程度の市場集中を維持している。

規制監督は医療機器、注射剤、医薬品を含む治療法の安全性と有効性を確保する。臨床基準、製造、市販後モニタリングへの準拠は必須である。承認までの期間や進化する規制政策は、市場戦略や製品導入に影響を与えます。

理学療法、ストレッチプログラム、履物改造、生活習慣介入などの非薬物療法は、薬剤や医療機器に代わる選択肢となります。保存的治療法の選択肢の有無は、足底筋膜炎治療市場の価格設定、導入率、全体的な成長に影響を及ぼします。

この成長は、足部の健康に対する意識の高まり、肥満率の上昇、新興経済国における医療インフラの拡充によって支えられています。確立された医療システムと高い治療導入率により、先進国市場が支配的である。企業はグローバルプレゼンスと収益多様化を最適化するため、パートナーシップ、現地生産、流通ネットワークを活用している。

薬剤分類別インサイト

非ステロイド性抗炎症薬(NSAIDs)セグメントは、2024年に58.7%という最大の収益シェアで足底筋膜炎治療業界を支配した。このセグメントの強固な地位は、足底筋膜炎の広範な蔓延、足部健康への意識向上、効果的で手頃な価格の疼痛緩和ソリューションへの需要増加によって支えられています。NSAIDsは、炎症の軽減、痛みの緩和、可動性の改善において実証済みの有効性を持つため、薬理学的治療の基盤であり続け、医療提供者と患者の双方から好まれる選択肢となっています。

副腎皮質ステロイドセグメントは、慢性または重症の症状を持つ患者に対する迅速な疼痛緩和効果により、予測期間中に13.4%という最速のCAGRで成長すると予想される。副腎皮質ステロイドは通常、注射として投与され、薬剤が足底筋膜の患部に直接送達されることで炎症を軽減し痛みを緩和する。この方法は、NSAIDs(非ステロイド性抗炎症薬)、理学療法、装具などの保存的治療で十分な効果が得られなかった場合に特に好まれる。2025年2月のBoston Sports and Biologics誌の記事では、コルチコステロイド注射は短期的な疼痛軽減をもたらすものの、足底筋膜断裂を含む潜在的な合併症を伴う可能性があると強調されている。ステロイドの頻繁な使用は筋膜を弱体化させ、断裂を引き起こす可能性があります。これにより痛みの増悪、アーチの崩壊、足機能の長期的な問題が生じ、回復がより困難になる場合があります。一部の研究では、断裂の発生率は約1.5%と報告されています。

疾患タイプ別インサイト

急性足底筋膜炎セグメントは、2024年に61.5%の収益シェアを占め、足底筋膜炎治療市場を牽引しました。このセグメントの成長は、踵痛の有病率増加と効果的かつ短期的な緩和策への需要に牽引されている。急性足底筋膜炎は、歩行やランニングなどの体重負荷活動によって悪化する鋭い踵痛の突然の発症が特徴である。この状態は、高衝撃スポーツに従事する個人や、長時間の立位や歩行を伴う職業を持つ個人に一般的に見られる。

慢性足底筋膜炎セグメントは予測期間中、最も高いCAGRで成長すると見込まれる。このセグメントの成長は主に、持続的な踵痛の増加と効果的で長期的な緩和ソリューションへの需要に牽引されている。慢性足底筋膜炎は6ヶ月以上持続する踵痛を特徴とし、反復的なストレス、不適切な履物、または生体力学的異常が原因となることが多い。この状態は日常生活や生活の質に重大な影響を与え、高度な治療オプションの必要性を高めています。

エンドユース別インサイト

病院・クリニックセグメントは、統合された医療インフラ、専門医の専門知識、画像診断、保存的治療と介入的治療の両方を提供する能力により、2024年に60.4%という最大の市場収益シェアを占めました。患者が包括的な診断と先進治療へのアクセスを求める傾向から、病院・診療所は足底筋膜炎治療産業の中核を担っている。病院はより重症・慢性の症例を扱うことが多く、超音波装置、PRP調製システム、衝撃波治療装置などの機器を利用できる。整形外科、スポーツ医学、理学療法クリニックを含む診療所は、外来・非外科的治療の提供、迅速な予約、より費用対効果の高い選択肢により、病院ケアを補完する。2024年9月、米国フロリダ州ノースタンパのダイヤモンド・メディカル・クリニックは、スポーツ医学サービスの一環として体外衝撃波療法(ESWT)を導入し、足底筋膜炎治療を含む治療を提供している。

外来手術センター(ASC)セグメントは、予測期間において最も高いCAGRで成長すると見込まれています。即日手術への需要増加、外来手術技術の進歩、入院削減の必要性が、このセグメントの成長を主に牽引しています。テネシー州のApex Vascular Centerでは、足底筋膜炎に伴う慢性的な踵の痛みを治療する新たな外来手術である足底筋膜塞栓術(PFE)を提供しています。PFE技術では、マイクロカテーテルを用いて炎症を起こした足底筋膜に栄養を供給する血管に塞栓剤を注入し、炎症と痛みを軽減します。

地域別インサイト

北米の足底筋膜炎治療市場は、先進的な医療インフラと革新的な非外科的治療法の強力な採用に支えられ、2024年に42.7%の収益シェアで支配的でした。患者と医療提供者の認識向上、理学療法・装具・低侵襲処置に対する有利な償還政策が地域の成長をさらに支えています。また、労働人口におけるスポーツ関連損傷や職業性負荷の高い発生率も市場を後押しし、効果的な治療ソリューションへの継続的な需要を促進しています。

米国足底筋膜炎治療市場の動向

米国は2024年に89.5%のシェアで北米足底筋膜炎治療産業を支配した。これは体外衝撃波療法、多血小板血漿注射、超音波ガイド下介入などの先進治療が広く利用可能であることに起因する。高い医療支出、遠隔医療プラットフォームの急速な統合、ウェアラブル生体力学評価デバイスの早期導入が市場の拡大に寄与している。

欧州足底筋膜炎治療市場の動向

欧州の足底筋膜炎治療産業は予測期間中に成長が見込まれる。同市場は、強固な公的医療制度、筋骨格系疾患への高い認知度、エビデンスに基づく治療法の普及拡大が特徴である。理学療法、装具、衝撃波治療に対する償還支援により、主要国全体で治療へのアクセスが改善されている。

英国の足底筋膜炎治療市場は、労働年齢層における踵痛や筋骨格系疾患の増加を背景に着実な成長を遂げている。国民保健サービス(NHS)は装具療法、ストレッチ運動、理学療法などの保存的治療法を広く提供している。しかし、衝撃波療法や再生医療を含む先進的治療を提供する民間外来手術センターの人気が高まっていることは、回復期間の短縮と待機時間の削減を求める患者の意向を反映している。職業性足部障害への認識向上も需要拡大を支えている。

ドイツの足底筋膜炎治療市場は、先進的な医療インフラとエビデンスに基づく治療法の普及に支えられ、欧州で大きなシェアを占める。病院、外来診療所、専門整形外科センターでは理学療法、装具療法、低侵襲手術が実施されている。スポーツ関連損傷の高頻度発生、高齢化、筋骨格系健康への意識向上も市場を後押ししている。衝撃波療法、多血小板血漿注射、再生医療技術の採用が増加している。保存的治療と先進治療に対する保険償還支援が患者のアクセスと市場拡大を促進している。

アジア太平洋地域の足底筋膜炎治療市場の動向

アジア太平洋地域の足底筋膜炎治療産業は、予測期間中に13.2%という最速のCAGRで成長すると見込まれている。この市場の成長は、医療費支出の増加、都市化、足部および筋骨格系疾患の負担増によって牽引されている。アスリート、オフィスワーカー、高齢者の間で足底筋膜炎への認識が高まっていることが、非外科的介入への需要を拡大している。

中国における足底筋膜炎治療市場は、高齢化とレクリエーション・フィットネス活動への参加増加を背景に急速な成長が見込まれる。都市部の病院、クリニック、専門外来手術センターでは、再生医療やエネルギーベースの治療法が導入されつつあり、臨床現場での受容が進んでいることを反映している。整形外科サービスの拡充や国内医療機器生産の促進に向けた政府の取り組みも、市場拡大を支えている。

日本の足底筋膜炎治療市場は、高齢化と筋骨格系疾患の高い罹患率を背景に、着実な成長を遂げている。先進的な整形外科クリニックや病院では、衝撃波療法や超音波ガイド下注射を含む低侵襲・再生医療の採用が増加している。医療提供者と患者の意識向上に加え、理学療法や整形外科医療へのアクセス改善を目指す政府施策が市場成長を支えている。都市化とレクリエーション活動への参加増加も、効果的な治療ソリューションへの需要をさらに後押ししている。

ラテンアメリカにおける足底筋膜炎治療市場の動向

ラテンアメリカにおける足底筋膜炎治療産業は、肥満の増加、座りがちな生活様式、仕事に関連する足の負担の増加に牽引され、緩やかな成長を示している。病院やクリニックは、装具や理学療法などの保存的治療へのアクセスを拡大している一方、衝撃波療法のような先進的介入も徐々に採用が進んでいる。患者と医療専門家の意識向上、および民間医療サービスの拡大が市場拡大を支えている。地域のジェネリック装具および医療機器メーカーは、地域全体での治療の費用対効果とアクセシビリティを向上させている。

ブラジルにおける足底筋膜炎治療市場はラテンアメリカを牽引しており、筋骨格系の健康意識の高まりと、保存的療法・先進的療法双方への需要拡大が背景にある。病院、民間クリニック、理学療法センターでは、装具、体外衝撃波療法、再生医療の採用が増加している。スポーツ関連および職業性損傷の高い発生率が持続的な需要に寄与している。民間医療サービスの拡大と、装具・医療機器の現地生産が相まって、アクセス性と手頃な価格が向上している。政府による整形外科医療促進施策が市場成長をさらに後押ししている。

中東・アフリカ(MEA)足底筋膜炎治療市場の動向

MEA地域の足底筋膜炎治療産業は、医療インフラの拡充と筋骨格系疾患への認識向上を背景に、緩やかな成長を示している。病院や外来診療所では理学療法、装具療法、低侵襲的介入が導入されている。スポーツ関連損傷、職業性負荷、高齢化が需要拡大に寄与している。地域医療イニシアチブや医療機器メーカーとの提携により治療アクセシビリティが向上。衝撃波療法や再生医療を含む非外科的療法の導入が市場拡大を支えている。

南アフリカの足底筋膜炎治療市場は中東・アフリカ地域をリードしており、足部疾患や筋骨格系疾患の有病率増加が背景にある。病院、整形外科クリニック、理学療法センターでは装具療法、理学療法、エネルギーベースの治療法の活用が増加中。患者と医療提供者の意識向上により早期診断と治療導入が進む。民間医療サービスと都市部病院の拡張により、血小板濃縮血漿注射や衝撃波療法などの先進治療へのアクセスが向上。整形外科治療とリハビリテーションを促進する政府プログラムが市場の着実な成長に寄与している。

主要足底筋膜炎治療企業の動向

世界の足底筋膜炎治療市場における主要企業には、スミス・アンド・ネフュー、DJOグローバル、ジマー・バイオメット・ホールディングス、ストライカー・コーポレーション、ブレッグ社、オッサー、アーストレックス社、オッサー・アメリカズ、マイテック・スポーツメディシン、メドトロニックが含まれる。スミス・アンド・ネフュー、ジマー・バイオメット、ストライカーは、先進的な整形外科用デバイス、装具、エネルギーベースの治療法で市場をリードしている。DJOグローバルとブレッグは、リハビリテーションおよび理学療法ソリューションに焦点を当てている。オッサーとアースレックスは、再生医療および低侵襲的介入を提供している。マイテックとメドトロニックは、外科用インプラントと革新的な治療オプションを専門としている。戦略的パートナーシップ、臨床研究、広範な流通ネットワークが市場の普及を支援し、グローバルなプレゼンスを強化している。

主要な足底筋膜炎治療企業:

以下は足底筋膜炎治療市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

-

- Pfizer Inc.

- Bayer AG

- Johnson & Johnson

- Viatris Inc.

- Teva Pharmaceutical Industries Ltd.

- Sanofi

- AbbVie Inc.

- GSK plc.

- Novartis AG

- Sun Pharmaceutical Industries Ltd.

世界の足底筋膜炎治療市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向の分析を提供するとともに、世界、地域、国レベルでの収益成長を予測します。この調査では、Grand View Researchは、薬剤クラス、疾患タイプ、最終用途、地域に基づいて、世界の足底筋膜炎治療市場レポートをセグメント化しています。

- 薬剤分類別見通し(収益、10億米ドル、2021年~2033年)

- 非ステロイド性抗炎症薬(NSAIDs)

- コルチコステロイド

- その他

- 疾患タイプ別見通し(収益、10億米ドル、2021年~2033年)

- 急性足底筋膜炎

- 慢性足底筋膜炎

- その他

- 最終用途別見通し(収益、10億米ドル、2021年~2033年)

- 病院・診療所

- 外来手術センター

- その他

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 薬剤分類

1.2.2 疾患タイプ

1.2.3 最終用途

1.2.4 地域

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 足底筋膜炎治療市場の変数、動向、範囲

3.1. 市場系譜展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

第4章 足底筋膜炎治療市場:薬剤分類別ビジネス分析

4.1. 薬剤分類別市場シェア(2024年及び2033年)

4.2. 薬剤分類別セグメントダッシュボード

4.3. 市場規模・予測およびトレンド分析(薬剤分類別、2021年~2033年、10億米ドル)

4.4. 非ステロイド性抗炎症薬(NSAIDs)

4.4.1. 市場規模推定値および予測(2021年~2033年、10億米ドル)

4.5. コルチコステロイド

4.5.1. 市場規模予測(2021年~2033年、10億米ドル)

4.6. その他

4.6.1. 市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

第5章 足底筋膜炎治療市場:疾患タイプ別ビジネス分析

5.1. 疾患タイプ別市場シェア、2024年及び2033年

5.2. 疾患タイプ別セグメントダッシュボード

5.3. 疾患タイプ別市場規模・予測及びトレンド分析、2021年~2033年 (10億米ドル)

5.4. 急性足底筋膜炎

5.4.1. 市場推定値と予測、2021年~2033年(10億米ドル)

5.5. 慢性足底筋膜炎

5.5.1. 市場推定値と予測、2021年~2033年(10億米ドル)

5.6. その他

5.6.1. 市場規模予測(2021年~2033年、10億米ドル)

第6章 足底筋膜炎治療市場:エンドユース別ビジネス分析

6.1. エンドユース別市場シェア(2024年及び2033年)

6.2. 最終用途セグメントダッシュボード

6.3. 最終用途別市場規模・予測及びトレンド分析、2021年から2033年(10億米ドル)

6.4. 病院・診療所

6.4.1. 市場規模予測、2021年~2033年(10億米ドル)

6.5. 外来手術センター

6.5.1. 市場推定値と予測、2021年~2033年(10億米ドル)

6.6. その他

6.6.1. 市場推定値と予測、2021年~2033年(10億米ドル)

第7章 足底筋膜炎治療市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年及び2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年から2033年

7.4. 北米

7.4.1. 北米足底筋膜炎治療市場規模予測(国別、2021年~2033年、10億米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国足底筋膜炎治療市場規模予測(2021年~2033年、10億米ドル)

7.4.3. カナダ

7.4.3.1. 主要な国別動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制枠組み

7.4.3.4. 償還枠組み

7.4.3.5. カナダにおける足底筋膜炎治療市場規模予測(2021年~2033年、10億米ドル)

7.4.4. メキシコ

7.4.4.1. 主要な国別動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコにおける足底筋膜炎治療市場規模予測(2021年~2033年、10億米ドル)

7.5. 欧州

7.5.1. 欧州足底筋膜炎治療市場規模予測(国別、2021年~2033年、10億米ドル)

7.5.2. 英国

7.5.2.1. 主要国動向

7.5.2.2. 対象疾患有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還枠組み

7.5.2.5. 英国における足底筋膜炎治療市場の見積もりと予測、2021年~2033年(10億米ドル)

7.5.3. ドイツ

7.5.3.1. 主要な国の動向

7.5.3.2.

対象疾患の有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還枠組み

7.5.3.5. ドイツにおける足底筋膜炎治療市場の見積もりと予測、2021年~2033年(10億米ドル)

7.5.4. フランス

7.5.4.1. 主要な国別動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランスにおける足底筋膜炎治療市場の見積もりと予測、2021年~2033年(10億米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制枠組み

7.5.5.4. 償還枠組み

7.5.5.5. イタリアにおける足底筋膜炎治療市場の推定値と予測、2021年~2033年(10億米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制枠組み

7.5.6.4. 償還枠組み

7.5.6.5. スペインにおける足底筋膜炎治療市場の推定値と予測、2021年~2033年(10億米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還枠組み

7.5.7.5. デンマークにおける足底筋膜炎治療市場の推定値と予測、2021年~2033年(10億米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデンにおける足底筋膜炎治療市場の推定値と予測、2021年~2033年(10億米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制の枠組み

7.5.9.4. 償還の枠組み

7.5.9.5. ノルウェーの足底筋膜炎治療市場規模予測(2021年~2033年、10億米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域における足底筋膜炎治療市場規模予測(国別、2021年~2033年、10億米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本における足底筋膜炎治療市場規模予測(2021年~2033年、10億米ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制枠組み

7.6.3.4. 償還枠組み

7.6.3.5. 中国足底筋膜炎治療市場規模予測(2021-2033年、10億米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制枠組み

7.6.4.4. 償還枠組み

7.6.4.5. インド足底筋膜炎治療市場規模予測(2021-2033年、10億米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要な国別動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制枠組み

7.6.5.4. 償還枠組み

7.6.5.5. オーストラリアにおける足底筋膜炎治療市場の見積もりと予測、2021年~2033年(10億米ドル)

7.6.6. 韓国

7.6.6.1. 主要な国別動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制枠組み

7.6.6.4. 償還枠組み

7.6.6.5. 韓国における足底筋膜炎治療市場規模予測(2021年~2033年、10億米ドル)

7.6.7. タイ

7.6.7.1. 主要な国別動向

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制枠組み

7.6.7.4. 償還枠組み

7.6.7.5. タイにおける足底筋膜炎治療市場規模予測(2021年~2033年、10億米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ踵骨筋膜炎治療市場規模予測(国別、2021年~2033年、10億米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制枠組み

7.7.2.4. 償還枠組み

7.7.2.5. ブラジルにおける足底筋膜炎治療市場規模予測(2021年~2033年、10億米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要な国別動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制枠組み

7.7.3.4. 償還枠組み

7.7.3.5. アルゼンチンにおける足底筋膜炎治療市場の見積もりと予測、2021年~2033年(10億米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ 足底筋膜炎治療市場規模予測(国別、2021年~2033年、10億米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 対象疾患有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカの足底筋膜炎治療市場規模予測(2021年~2033年、10億米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制枠組み

7.8.3.4. 償還枠組み

7.8.3.5. サウジアラビアにおける足底筋膜炎治療市場の推定値と予測、2021年~2033年(10億米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制枠組み

7.8.4.4. 償還枠組み

7.8.4.5. UAE 足底筋膜炎治療市場の見積もりと予測、2021年~2033年(10億米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制枠組み

7.8.5.4. 償還枠組み

7.8.5.5. クウェートにおける足底筋膜炎治療市場の推定値と予測、2021年~2033年(10億米ドル)

第8章 競争環境

8.1. 参加企業概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. ファイザー社

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. バイエルAG

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. ジョンソン・エンド・ジョンソン

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. バイアトリス社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的イニシアチブ

8.5.5. テバ・ファーマシューティカル・インダストリーズ社

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的イニシアチブ

8.5.6. サノフィ

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. アッヴィ社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. GSK plc.

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. ノバルティス AG

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. サン・ファーマシューティカル・インダストリーズ社

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の足底筋膜炎治療市場、地域別、2021年~2033年(10億米ドル)

表4 世界の足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表5 世界の足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表6 用途別世界足底筋膜炎治療市場、2021年~2033年(10億米ドル)

表7 国別北米足底筋膜炎治療市場、2021年~2033年(10億米ドル)

表8 北米足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表9 北米足底筋膜炎治療市場、 疾患タイプ別、2021年~2033年(10億米ドル)

表10 北米足底筋膜炎治療市場、用途別、2021年~2033年(10億米ドル)

表11 米国足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表12 米国足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表13 米国足底筋膜炎治療市場、最終用途別、2021年~2033年 (10億米ドル)

表14 カナダにおける足底筋膜炎治療市場、薬剤分類別、2021年~2033年 (10億米ドル)

表15 カナダにおける足底筋膜炎治療市場、疾患タイプ別、2021年~2033年 (10億米ドル)

表16 カナダにおける足底筋膜炎治療市場、用途別、2021年~2033年 (10億米ドル)

表17 メキシコにおける足底筋膜炎治療市場、薬剤分類別、2021年~2033年 (10億米ドル)

表18 メキシコ 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表19 メキシコ 足底筋膜炎治療市場、最終用途別、2021年~2033年(10億米ドル)

表20 欧州 足底筋膜炎治療市場、国別、2021年~2033年 (10億米ドル)

表21 欧州足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表22 欧州足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表23 欧州足底筋膜炎治療市場、 用途別、2021年~2033年(10億米ドル)

表24 英国足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表25 英国足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表26 英国における足底筋膜炎治療市場、用途別、2021年~2033年(10億米ドル)

表27 ドイツにおける足底筋膜炎治療市場、薬剤分類別、2021年~2033年 (10億米ドル)

表28 ドイツ 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表29 ドイツ 足底筋膜炎治療市場、最終用途別、2021年~2033年(10億米ドル)

表30 フランスにおける足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表31 フランスにおける足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表32 フランスにおける足底筋膜炎治療市場、最終用途別、2021年~2033年 (10億米ドル)

表33 イタリア 足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表34 イタリア 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表35 イタリア 足底筋膜炎治療市場、最終用途別、2021年~2033年(10億米ドル)

表36 スペイン 足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル) – 2033年(10億米ドル)

表37 スペイン 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表38 スペイン 足底筋膜炎治療市場、最終用途別、2021年~2033年(10億米ドル)

表39 デンマーク 足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表40 デンマーク 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年 (10億米ドル)

表41 デンマーク 足底筋膜炎治療市場、用途別、2021年~2033年(10億米ドル)

表42 スウェーデン 足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表43 スウェーデン 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表44 スウェーデン 足底筋膜炎治療市場、最終用途別、2021年~2033年 (10億米ドル)

表45 ノルウェー 足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表46 ノルウェー 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表47 ノルウェー 足底筋膜炎治療市場、用途別、2021年~2033年(10億米ドル)

表48 アジア太平洋地域 足底筋膜炎治療市場、国別、2021年~2033年(10億米ドル)

表49 アジア太平洋地域 足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表50 アジア太平洋地域 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表51 アジア太平洋地域 足底筋膜炎治療市場、最終用途別、2021年~2033年 (10億米ドル)

表52 日本における足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表53 日本における足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表54 日本における足底筋膜炎治療市場、最終用途別、2021年 – 2033年(10億米ドル)

表55 中国足底筋膜炎治療市場、薬剤分類別、2021年~2033年 (10億米ドル)

表56 中国足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表57 中国足底筋膜炎治療市場、最終用途別、2021年~2033年(10億米ドル)

表58 インド足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表59 インド足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表60 インドにおける足底筋膜炎治療市場、用途別、2021年~2033年(10億米ドル)

表61 オーストラリアにおける足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表62 オーストラリアにおける足底筋膜炎治療市場、疾患タイプ別、2021年~2033年 (10億米ドル)

表63 オーストラリア 足底筋膜炎治療市場、用途別、2021年~2033年(10億米ドル)

表64 韓国 足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表65 韓国 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表66 韓国 足底筋膜炎治療市場、最終用途別、2021年~2033年 (10億米ドル)

表67 タイ 足底筋膜炎治療市場、薬剤分類別、2021年~2033年 (10億米ドル)

表68 タイ 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年 (10億米ドル)

表 69 タイの足底筋膜炎治療市場、最終用途別、2021年~2033年(10億米ドル)

表 70 ラテンアメリカの足底筋膜炎治療市場、国別、2021年~2033年 (10億米ドル)

表71 ラテンアメリカ 足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表72 ラテンアメリカ 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表73 ラテンアメリカ 足底筋膜炎治療市場、最終用途別、2021年~2033年(10億米ドル)

表74 ブラジルにおける足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表75 ブラジルにおける足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表76 ブラジルにおける足底筋膜炎治療市場、最終用途別、2021年~2033年 (10億米ドル)

表77 アルゼンチン 足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表78 アルゼンチン 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表79 アルゼンチン 足底筋膜炎治療市場、用途別、2021年~2033年(10億米ドル)

表80 中東・アフリカ 足底筋膜炎治療市場、国別、2021年~2033年(10億米ドル)

表81 中東・アフリカ地域における足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表 82 中東・アフリカにおける足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表 83 中東・アフリカにおける足底筋膜炎治療市場、最終用途別、2021年~2033年 (10億米ドル)

表84 南アフリカ 足底筋膜炎治療市場、薬剤分類別、2021年~2033年 (10億米ドル)

表85 南アフリカ 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表86 南アフリカ 足底筋膜炎治療市場、最終用途別、2021年~2033年(10億米ドル)

表87 サウジアラビア 足底筋膜炎治療市場、薬剤分類別、2021年~2033年(10億米ドル)

表88 サウジアラビア 足底筋膜炎治療市場、疾患タイプ別、2021年~2033年(10億米ドル)

表89 サウジアラビア 足底筋膜炎治療市場、最終用途別、2021年~2033年 (10億米ドル)

表90 アラブ首長国連邦(UAE)における足底筋膜炎治療市場、薬剤分類別、2021年~2033年 (10億米ドル)

表91 アラブ首長国連邦(UAE)における足底筋膜炎治療市場、疾患タイプ別、2021年~2033年 (10億米ドル)

表92 アラブ首長国連邦(UAE)における足底筋膜炎治療市場、用途別、2021年~2033年 (10億米ドル)

表93 クウェートにおける足底筋膜炎治療市場、薬剤分類別、2021年~2033年 (10億米ドル)

表94 クウェートにおける足底筋膜炎治療市場、疾患タイプ別、2021年~2033年 (10億米ドル)

表95 クウェートにおける足底筋膜炎治療市場、最終用途別、2021年~2033年 (10億米ドル)

図一覧

図1 足底筋膜炎治療市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと疾患見通し(10億米ドル)

図10 競争環境

図11 足底筋膜炎治療市場の動向

図12 足底筋膜炎治療市場:ポーターの5つの力分析

図13 足底筋膜炎治療市場:PESTLE分析

図14 足底筋膜炎治療市場:薬剤分類別動向分析

図15 足底筋膜炎治療市場:薬剤分類別見通しと主要ポイント

図16 非ステロイド性抗炎症薬(NSAIDs)市場規模推計と予測、2021年~2033年

図17 コルチコステロイド市場規模推計と予測、2021年~2033年

図18 その他市場規模推計と予測、2021年~2033年

図19 足底筋膜炎治療市場:疾患タイプ別動向分析

図20 足底筋膜炎治療市場:疾患タイプ別見通しと主要ポイント

図21 急性足底筋膜炎市場規模予測(2021-2033年)

図22 慢性足底筋膜炎市場規模予測(2021-2033年)

図23 その他市場規模予測(2021-2033年) – 2033年

図24 足底筋膜炎治療市場:エンドユース動向分析

図25 足底筋膜炎治療市場:エンドユース見通しと主要ポイント

図26 病院・クリニック市場規模予測(2021年~2033年)

図27 外来手術センター市場規模予測(2021-2033年)

図28 その他市場規模予測(2021-2033年)

図29 足底筋膜炎治療市場:地域別動向分析

図30 足底筋膜炎治療市場:地域別展望と主要ポイント

図31 北米市場規模予測(2021-2033年)

図32 米国市場規模予測(2021-2033年)

図33 カナダ市場規模予測(2021-2033年) – 2033年

図34 メキシコ市場規模予測(2021年~2033年)

図35 欧州市場規模予測(2021年~2033年)

図36 英国市場規模予測(2021年~2033年)

図37 ドイツ市場規模予測(2021年~2033年)

図38 フランス市場推定値と予測、2021年~2033年

図39 イタリア市場推定値と予測、2021年~2033年

図40 スペイン市場推定値と予測、2021年~2033年

図41 デンマーク市場推定値と予測、 2021 – 2033年

図42 スウェーデン市場予測と推計値、2021 – 2033年

図43 ノルウェー市場予測と推計値、2021 – 2033年

図44 アジア太平洋市場予測と推計値、2021 – 2033年

図45 日本市場の見積もりと予測、2021年~2033年

図46 中国市場の見積もりと予測、2021年~2033年

図47 インド市場の見積もりと予測、2021年~2033年

図48 オーストラリア市場の見積もりと予測、2021年~2033年

図49 韓国市場の見積もりと予測、2021年~2033年

図50 タイ市場の見積もりと予測、2021年~2033年

図51 ラテンアメリカ市場の見積もりと予測、2021年~2033年

図52 ブラジル市場推定値と予測、2021年~2033年

図53 アルゼンチン市場推定値と予測、2021年~2033年

図54 中東・アフリカ市場推定値と予測、2021年~2033年

図55 南アフリカ市場推定値と予測、2021年~2033年

図56 サウジアラビア市場予測と推定、2021年~2033年

図57 UAE市場予測と推定、2021年~2033年

図58 クウェート市場予測と推定、2021年~2033年

図59 企業分類

図60 企業の市場ポジション分析

図61 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/