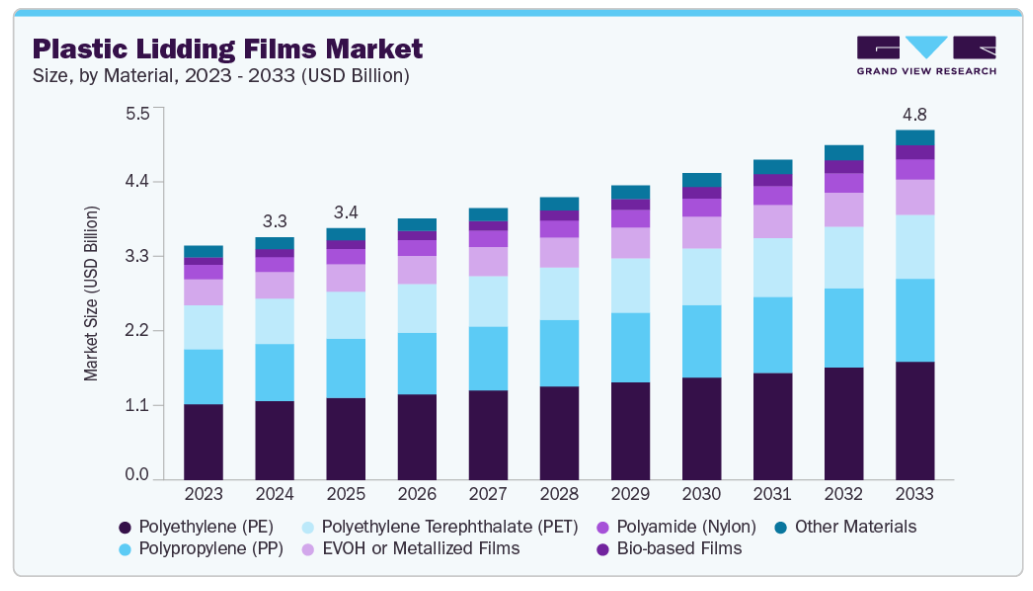

市場規模と予測

- 2024年の市場規模 32.9億米ドル

- 2033年予測市場規模 48.3億米ドル

- 年平均成長率 (2025-2033): 4.4%

- アジア太平洋地域: 2024年の最大市場

メーカー各社は、返品率と輸送コストを削減する、破れにくく軽量なフィルムを開発することで対応しています。プラスチック製ふたフィルム市場は、規制や消費者の圧力に後押しされ、持続可能でリサイクル可能な素材へと大きくシフトしています。各メーカーは、バリア性を損なうことなく環境問題に対応するため、モノマテリアル構造やバイオベースポリマーを製品ラインに取り入れる傾向が強まっています。

この傾向は、特に食品・飲料産業において、賞味期限の保持やブランドの美観と環境コンプライアンスを共存させなければならない、循環型包装システムへの幅広い移行と一致しています。

推進要因、機会、阻害要因

便利ですぐに食べられる食品に対する需要の高まりは、プラスチック製蓋フィルムの採用を世界的に加速させている主な要因です。これらのフィルムは、保存期間の延長、耐タンパー性、高い透明性などの重要な利点を提供し、現代の食品包装に不可欠なものとなっています。特にアジア太平洋とラテンアメリカで都市化と共働き世帯が増加するにつれ、持ち運び可能でリシーラブルな包装が重視されるため、メーカーや小売業者は高性能な蓋ソリューションへの投資を余儀なくされています。

高級冷凍食品と冷蔵食品に合わせた、バリア性の高い電子レンジ対応のふたフィルムの開発には、魅力的な成長機会があります。消費者が品質や安全性に妥協しないクイックミールを求める中、ブランドは極端な温度変化に耐える共押出ポリプロピレンやPETベースのラミネートなどの高度なフィルム技術を模索しています。このニッチは新興市場ではまだ十分に開拓されていないため、差別化を図りたいイノベーション志向のプレーヤーにとっては収益性の高いセグメントとなります。

市場は、プラスチック廃棄物に対する監視の高まりと、使い捨てプラスチックを対象とする規制の枠組みの変化という課題に直面しています。特に欧州連合(EU)と北米の一部で厳しいコンプライアンス要件が課されているため、メーカーは既存SKUの再設計やリサイクルインフラへの投資を余儀なくされています。

市場の集中度と特徴

プラスチック蓋フィルム市場の成長段階は中程度で、そのペースは加速しています。市場はやや細分化されており、主要企業が産業を支配しています。主要企業は、BOSTIK INC.、Parkside Flexibles、KM Packaging Services Ltd.、Ecoplast Ltd.、Terinex Flexibles Ltd.、SUKI CREATIONS PVT. LTD.、Sunimprof Rottaprint SRL、Multi-Plastics, Inc.、Cosmo Films、Bison Bagなどが市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業需要に対応するため、新製品、新技術、最終用途を導入し、市場内のイノベーションを推進しています。

プラスチック蓋フィルム市場は、堆肥化可能なバイオプラスチック(PLA、PHA)、紙ラミネートフィルム、さらには金属箔ベースの蓋といった革新的な素材との競争が激化しています。これらの代替材料は、環境フットプリントを削減しながら、適合するバリア特性を提供することで、持続可能性への需要の高まりに対応しています。コストと性能の観点から、バイオプラスチックの蓋は従来のポリエチレン(PE)やポリプロピレン(PP)フィルムとの差を縮めつつあり、代替が経済的に実行可能な規模になりつつあります。ブランドオーナーや小売業者が環境に配慮した包装を推進する中、こうした代替品が主流になりつつあり、従来のフィルムメーカーは製品ポートフォリオの見直しを迫られています。

特にEUの単一使用プラスチック指令や北米の類似包装法に基づく規制の進化は、従来型のプラスチック蓋フィルムに大きな圧力をかけています。リサイクル可能性に関するより厳しい義務付け、含有量のしきい値(リサイクル含有量の義務付けなど)、拡大生産者責任(EPR)料金は、産業のコスト構造を再構築しています。このような規制の力は、適合するフィルム化学物質への技術革新と投資を促進する一方で、非適合材料のサプライチェーンの複雑さとコストを高めています。その結果、メーカー各社は、認定されたリサイクル可能性基準や、先手を打った自主的な段階的廃止に合わせる傾向が強まっています。

材料に関する洞察と動向

ポリエチレン(PE)は、2024年の市場シェア32.78%を占め、素材別セグメントでプラスチック蓋フィルム市場を収益面で支配。コスト効率と汎用性がPEリディングフィルムの成長を支えており、大量生産で価格重視の用途に好まれています。優れた密封性と耐穿孔性は自動包装ラインをサポートし、スループットの中断とスクラップ率を低減します。さらに、低密度およびリニア低密度PEブレンドの進歩により、柔軟性を維持しながらフィルムの強靭性が向上しています。ブランドオーナーが性能を犠牲にすることなくコスト構造の最適化を求める中、PEはエントリーレベルおよび中堅レベルの包装分野で大きなシェアを獲得し続けています。

ポリプロピレン(PP)分野は、優れた耐熱性と透明性により、電子レンジ対応やホットフィル包装に適しているため、予測期間を通じて年平均成長率4.6%という大幅な成長が見込まれています。融点が高いため、ブランドは蓋付き容器をすぐに温められるソリューションとして販売することができ、利便性を求める消費者の需要を取り込むことができます。また、メタロセン触媒への最近の投資により、PPフィルムの均一性とシール強度が向上し、高級食品トレーやバリア用途への応用が拡大しています。

アプリケーションの洞察と動向

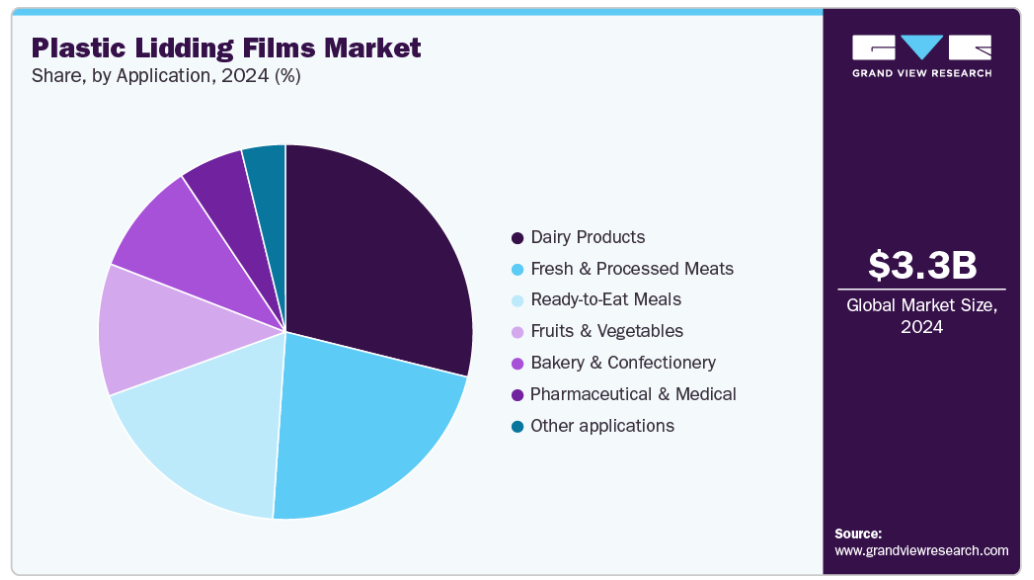

乳製品は、2024年の市場シェア28.88%を占め、収益面で用途別セグメント全体のプラスチック蓋フィルム市場をリード。厳しい賞味期限要件と厳格な衛生基準が、乳製品加工業者を多層バリア構造の蓋材フィルム採用へと駆り立てています。これらのフィルムは酸素や水分の侵入を抑制し、フレーバーヨーグルトやチーズスプレッドなどの高価値製品の鮮度を保持します。クリーンラベルのトレンドが高まる中、フィルムの配合は現在、添加物の含有量を最小限に抑え、製品の品質を示す透明なラベルエリアを重視しています。乳製品ブランドはフィルムサプライヤーとの提携を増やし、進化する規制基準に対応しながら保存期間を延長するバリアソリューションを共同開発しています。

調理済み食品分野は、予測期間を通じて5.4%の大幅なCAGRで拡大する見込みです。特に都市部の社会人や単身世帯の間で、すぐに食べられる(RTE)食事の需要が急増していることが、プラスチック製ふたフィルム市場の強力な起爆剤となっています。これらのフィルムは必要不可欠なバリア保護とヒートシール特性を提供し、RTEミール包装の主要要件である電子レンジ対応と保存期間の延長を可能にします。食品サービスブランドや小売業者がセントラルキッチンモデルを採用する傾向が強まるにつれ、輸送中や小売店での陳列中に食品の完全性を確保するための高性能蓋フィルムへの信頼が高まっています。

地域別の洞察と動向

アジア太平洋地域は、2024年の売上高シェア31.19%でプラスチック蓋フィルム市場をリード。コンビニエンスストアやeコマース食料品プラットフォームの普及を含む食品小売の急速な近代化が、アジア太平洋全域で軽量で密閉性の高い蓋材フィルムの需要を促進しています。各メーカーは、賞味期限要件を満たすコスト効率の高いPP/PE配合で対応しています。一方、地域の廃棄物管理の改善と国のプラスチック禁止令は、製造業者をリサイクル可能で部分的にバイオベースの基材へと誘導しています。

中国市場は、包装された惣菜やスナックトレイを購入する都市部の中間層の増加により、視覚に訴える高性能の蓋材フィルムの需要が高まっています。政府の「ナショナル・ソード」政策と拡大生産者責任(EPR)の拡大により、地元メーカーはリサイクル可能なフィルム形式への転換を迫られています。同時に、機械とオートメーションへの大規模な投資により、スケーラブルで低コストの国内生産が強化されています。

北米プラスチック蓋フィルム市場動向

消費者がすぐに食べられる食事や便利な包装を好むため、バリア性が高く電子レンジ対応の蓋材ソリューションへの需要が急増。サステナビリティの義務化と企業のESG目標が、メーカーをリサイクル可能な単一素材の蓋材フィルムへと押し上げています。さらに、サプライチェーン全体での戦略的提携により、冷蔵・冷凍用途に合わせたパフォーマンスグレードフィルムの技術革新が加速しています。

米国のプラスチック蓋フィルム市場動向

米国では、高級フィルム技術、密封可能な高クラリティフィルム、賞味期限の延長と食品廃棄物の削減を目的とした投資を行う堅調な外食・小売チェーンが成長の原動力となっています。州レベルのリサイクル含有量とラベル表示に関する法律(カリフォルニア州のSB 343など)からの圧力の高まりは、クローズドループ包装システムへの産業投資のインセンティブとなっています。国内生産能力の拡大も輸入への依存度を下げ、サプライチェーンの俊敏性を高めています。

ヨーロッパのプラスチック蓋フィルム市場動向

ヨーロッパは、EUの包装・包装廃棄物規則がリサイクルのための設計原則を強制しているため、リサイクル可能で堆肥化可能な蓋材フィルムの規制主導型採用でリードしています。消費者の嗜好はエコラベル付き包装に大きくシフトしており、バイオベースおよびモノポリマーフィルムの急速な普及を促しています。このような環境は、産業界と学術界の研究開発パートナーシップを促進し、コンプライアンスに適合したハイバリア・ソリューションの開発を促しています。

プラスチック製ライディングフィルム企業の洞察

プラスチック製ライディングフィルム市場は競争が激しく、複数の主要企業が市場を席巻しています。主要企業には、BOSTIK INC.、Parkside Flexibles、KM Packaging Services Ltd.、Ecoplast Ltd.、Terinex Flexibles Ltd.、SUKI CREATIONS PVT. LTD.、Sunimprof Rottaprint SRL、Multi-Plastics, Inc.、Cosmo Films、Bison Bag。プラスチック製ふたフィルム市場は、複数の主要企業が技術革新と市場成長を牽引する競争環境が特徴です。この分野の主要企業は、その種類の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

プラスチック製ライディングフィルムの主要企業

プラスチック製ふたフィルム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業トレンドを決定しています。

-

- BOSTIK INC.

- Parkside Flexibles

- KM Packaging Services Ltd.

- Ecoplast Ltd

- Terinex Flexibles Ltd

- SUKI CREATIONS PVT. LTD.

- Sunimprof Rottaprint SRL

- Multi-Plastics, Inc.

- Cosmo Films

- Bison Bag

最近の動き

- 2024年12月、アルケマの接着剤部門であるBostikと世界的なキャスト押出ラインメーカーであるBrückner Maschinenbauは、生産効率、消費者の利便性、持続可能性の向上を目的とした共押出し剥離可能BOPET蓋材フィルムの開発で提携。

- 2025年1月、パークサイドは食品包装用のリサイクル可能で堆肥化可能なオプションを含む蓋材フィルムソリューションを拡大しました。新しいフィルムには、PETトレーに密封することでリサイクル可能なモノポリマーフィルム、Popflexが含まれます。

プラスチック蓋フィルムの世界市場レポート区分

本レポートでは、2021年から2033年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社はプラスチック製蓋材フィルム市場レポートを材料、用途、最終用途、地域に基づいて区分しています:

- 材料の展望(数量、キロトン;売上高、百万米ドル、2021年〜2033年)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリアミド(ナイロン)

- EVOHまたはメタライズドフィルム

- バイオベースフィルム

- その他の材料

- アプリケーションの展望(数量、キロトン;売上高、百万米ドル、2021~2033年)

- 乳製品

- 生鮮・加工肉

- 調理済み食品

- 果物・野菜

- ベーカリー・菓子

- 医薬品・医療品

- その他の用途

- 地域別見通し(数量、キロトン;売上高、百万米ドル、2021~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. プラスチック製ライディングフィルム市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ、2021年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルとサーキュラー・エコノミー

3.6. 平均価格動向分析、2021~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. プラスチック製ライディングフィルム市場 素材の展望:推定と予測

4.1. プラスチック製ライディングフィルム市場 素材の動向分析(2024年・2033年

4.1.1. ポリエチレン(PE)

4.1.1.1. 2021〜2033年市場の予測および予測(百万米ドル) (キロトン)

4.1.2. ポリプロピレン(PP)

4.1.2.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.3. ポリエチレンテレフタレート(PET)

4.1.3.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.4. ポリアミド(ナイロン)

4.1.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.5. EVOHまたはメタライズドフィルム

4.1.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.6. バイオベースフィルム

4.1.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.7. その他の材料

4.1.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

第5章. プラスチック製ライディングフィルム市場 アプリケーション展望の推定と予測

5.1. プラスチック製ライディングフィルム市場 用途別動向分析、2024年・2033年

5.1.1. 乳製品

5.1.1.1. 市場の推定と予測、2021年~2033年 (百万米ドル) (キロトン)

5.1.2. 生鮮・加工肉

5.1.2.1. 2021~2033年市場の推定と予測(百万米ドル)(キロトン)

5.1.3. 調理済みミール

5.1.3.1. 2021~2033年市場の推定と予測(百万米ドル)(キロトン)

5.1.4. 果物・野菜

5.1.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

5.1.5. ベーカリー・菓子

5.1.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

5.1.6. 医薬品・医療

5.1.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

5.1.7. その他の用途

5.1.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

第6章. プラスチック製蓋用フィルム市場の地域別展望の推定と予測

6.1. 地域別スナップショット

6.2. プラスチック製ライディングフィルム市場 地域別動向分析、2024年・2033年

6.3. 北米

6.3.1. 市場の推定と予測、2021年~2033年 (百万米ドル) (キロトン)

6.3.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.3.3. 2021~2033年における用途別市場の予測・予想(百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.3.4.2. 2021年~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.3.4.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.3.5.2. 2021年~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.3.5.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.3.6.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.3.6.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場の予測・予測:2021~2033年(百万米ドル) (キロトン)

6.4.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.4.3. 2021~2033年における用途別市場の予測・予想(百万米ドル) (キロトン)

6.4.4. 英国

6.4.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.4.4.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.4.4.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.4.5.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.4.5.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.4.6.2. 2021年~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.4.6.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.4.7. イタリア

6.4.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.4.7.2. 2021年~2033年の市場予測:材料別(百万米ドル)(キロトン)

6.4.7.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.4.8.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.4.8.3. 2021~2033年における用途別市場の予測・金額(百万米ドル) (キロトン)

6.5. アジア太平洋

6.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.5.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.3. 2021~2033年の用途別市場の予測・予測(百万米ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.5.4.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.4.3. 2021~2033年における用途別市場の予測・予想(百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.5.5.2. 2021年~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.5.3. 2021~2033年における用途別市場の予測・予想(百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.5.6.2. 2021年~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.6.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場の推定と予測、2021~2033年(百万米ドル) (キロトン)

6.5.7.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.7.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.5.8.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.8.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.6. 南米アメリカ

6.6.1. 市場の予測・予測:2021~2033年(百万米ドル) (キロトン)

6.6.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.6.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.6.4.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.6.4.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.6.5.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.6.5.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.7.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.7.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場の推計と予測、2021~2033年 (百万米ドル) (キロトン)

6.7.4.2. 2021年~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.7.4.3. 2021~2033年における用途別市場の予測・予想(百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.7.5.2. 2021~2033年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.7.5.3. 2021~2033年における用途別市場の推定と予測(百万米ドル)(キロトン)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. ベンダーランドスケープ

7.2.1. 企業分類

7.2.2. 主要販売業者とチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競争ダイナミクス

7.3.1. 各社の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. 参加企業の概要

7.4.2. 業績

7.4.3. 製品ベンチマーク

7.4.3.1. BOSTIK INC.

7.4.3.2. パークサイド・フレキシブルズ

7.4.3.3. KM Packaging Services Ltd.

7.4.3.4. エコプラスト

7.4.3.5. テリネックス・フレキシブルズ

7.4.3.6. スキー・クリエーションズ PVT. LTD.

7.4.3.7. サニンプロフ・ロッタプリントSRL

7.4.3.8. マルチプラスチックス

7.4.3.9. コスモフィルム

7.4.3.10. バイソンバッグ

表一覧

表1 略語一覧

表2 素材市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表3 ポリエチレン(PE)市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表4 ポリプロピレン(PP)市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表5 ポリエチレンテレフタレート(PET)市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表6 ポリアミド(ナイロン)市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表7 EVOHまたはメタライズドフィルム市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表8 バイオベースフィルム市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表9 その他の素材市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表10 用途別市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表11 乳製品市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表12 生肉・加工肉市場の2021~2033年の推定と予測(百万米ドル)(キロトン)

表13 調理済み食肉市場の2021~2033年の推定と予測(百万米ドル)(キロトン)

表14 果物・野菜市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表15 ベーカリー・菓子市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

表16 製薬・医療市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表17 その他の用途市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表18 北米プラスチック蓋材フィルム市場の推定と予測、素材別、2021~2033年 (百万米ドル) (キロトン)

表19 北米プラスチック蓋材フィルム市場の用途別推計と予測:2021~2033年(百万米ドル)(キロトン)

表20 米国のプラスチック製蓋材フィルム市場の推定と予測:素材別(2021~2033年 米ドル・百万ドル)(キロトン)

表21 米国のプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表22 カナダのプラスチック製ふたフィルム市場の推定と予測:素材別(2021~2033年 米ドル・百万ドル)(キロトン)

表23 カナダのプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年(百万米ドル)(キロトン)

表24 メキシコのプラスチック製蓋材用フィルム市場の推定と予測:素材別(2021~2033年 米ドル百万ドル)(キロトン)

表25 メキシコのプラスチック製蓋材用フィルム市場の用途別推計と予測:2021~2033年(百万米ドル)(キロトン)

表26 ヨーロッパのプラスチック製蓋材用フィルム市場の推定と予測:素材別、2021~2033年(百万米ドル)(キロトン)

表27 ヨーロッパのプラスチック製蓋材フィルム市場の用途別推計と予測:2021〜2033年 (百万米ドル) (キロトン)

表28 ドイツのプラスチック製蓋材フィルム市場の推定と予測:素材別、2021~2033年(百万米ドル)(キロトン)

表29 ドイツのプラスチック製蓋材用フィルム市場の用途別推計と予測:2021~2033年(百万米ドル)(キロトン)

表30 イギリスのプラスチック製蓋材用フィルム市場の推定と予測:材料別 2021 – 2033 (百万米ドル) (キロトン)

表31 英国のプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表32 フランスのプラスチック製蓋材用フィルム市場の推定と予測:素材別、2021~2033年 (百万米ドル) (キロトン)

表33 フランスのプラスチック製蓋材用フィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表34 イタリアのプラスチック製ふた材用フィルム市場の推定と予測:素材別、2021~2033年(USD Million) (キロトン)

表35 イタリアのプラスチック製蓋材用フィルム市場の用途別推計と予測:2021~2033年(百万米ドル)(キロトン)

表36 スペインのプラスチック製ふた材用フィルム市場の推定と予測:素材別 2021~2033 (百万米ドル) (キロトン)

表37 スペインのプラスチック製ふた材用フィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (千トン)

表38 アジア太平洋地域のプラスチック製蓋材用フィルム市場の推定と予測:材料別、2021~2033年(百万米ドル)(キロトン)

表39 アジア太平洋地域のプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年(百万米ドル)(キロトン)

表40 中国のプラスチック製蓋材フィルム市場の推定と予測:素材別、2021年~2033年(百万米ドル) (キロトン)

表41 中国のプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年(百万米ドル)(キロトン)

表42 インドのプラスチック製蓋材用フィルム市場の推定と予測:素材別(2021~2033年) (百万米ドル) (キロトン)

表43 インドプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年(百万米ドル)(キロトン)

表44 日本のプラスチック製蓋材用フィルム市場の推定と予測:素材別、2021~2033年(百万米ドル)(キロトン)

表45 日本のプラスチック製蓋材用フィルム市場の用途別推計と予測:2021~2033年(百万米ドル)(キロトン)

表46 韓国のプラスチック製ふた材用フィルム市場の推定と予測:素材別(2021~2033年) (百万米ドル) (キロトン)

表47 韓国のプラスチック製ふた材フィルム市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表48 オーストラリアのプラスチック製ふた用フィルム市場の推定と予測:材料別 2021~2033 (百万米ドル) (キロトン)

表49 オーストラリアのプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表50 南米プラスチック製ふた材フィルム市場の推定と予測:素材別、2021~2033年(百万米ドル)(キロトン)

表51 ラテンアメリカのプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表52 ブラジルのプラスチック製蓋材フィルム市場の推定と予測:素材別、2021~2033年(百万米ドル)(キロトン)

表53 ブラジルのプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表54 アルゼンチンのプラスチック製ふたフィルム市場の推定と予測:素材別(2021~2033年 米ドル百万ドル)(キロトン)

表55 アルゼンチンのプラスチック製ふた材用フィルム市場の用途別推計と予測:2021~2033年(百万米ドル)(キロトン)

表56 中東・アフリカのプラスチック製ふたフィルム市場の推定と予測:素材別(2021~2033年 米ドル・百万ドル)(キロトン)

表57 中東・アフリカのプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表58 サウジアラビアのプラスチック製ふた用フィルム市場の推定と予測:素材別(2021~2033年 米ドル・百万ドル)(キロトン)

表59 サウジアラビアのプラスチック製ふたフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表60 UAEプラスチック製ふたフィルム市場の推定と予測:素材別(2021~2033年) (百万米ドル) (キロトン)

表61 UAEプラスチック製ふた材フィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表62 南アフリカのプラスチック製ふたフィルム市場の推定と予測:素材別(2021~2033年 米ドル百万ドル)(キロトン)

表63 南アフリカのプラスチック製蓋材フィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-誘電体材料、最終用途

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 プラスチック製ライディングフィルム市場:素材別 主要なポイント

図13 プラスチック製ライディングフィルム市場:素材別 市場シェア、2024年および2033年

図14 プラスチック製ライディングフィルムの市場:用途別 主要課題

図15 プラスチック製ライディングフィルム市場:用途別 市場シェア:2024年および2033年

図16 プラスチック製ライディングフィルム市場:地域別 主要課題

図17 プラスチック製ライディングフィルム市場:地域別 市場シェア、2024年および2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/