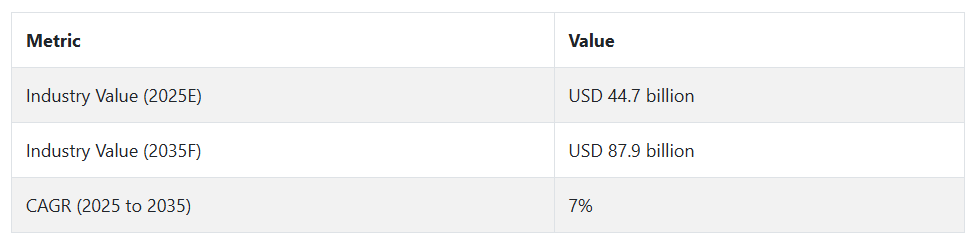

研究開発への投資の拡大と、承認手続きの効率化に関する規制当局の承認により、製品の革新が加速する見通しです。さらに、デジタルヘルスソリューションや AI ベースの診断の人気の高まりにより、あらゆる医療現場での採用が拡大するでしょう。

市場分析

ポイントオブケア診断分野は、迅速かつ分散型の検査ソリューションの需要の高まりと、診断技術の進歩に後押しされ、堅調な成長軌道に乗っています。

その主な受益者は、医療従事者、診断機器メーカー、およびより迅速かつ容易な検査の利用を求める患者です。

一方、従来の検査室ベースの検査センターは、嗜好の変化によって影響を受ける可能性があります。イノベーションの加速と規制当局の支援により、この産業は世界のあらゆる医療分野において飛躍的な成長が見込まれています。

ステークホルダーのための 3 つの戦略的課題

AI を活用して精度とスピードを向上

AI ベースの診断を適用して、分散型医療環境における精度、結果の迅速化、およびアクセス性を向上させます。

規制環境に対して積極的に対応

コンプライアンス要件の変化や医療ニーズの進化に合わせてイノベーションを取り入れ、業界への参入を加速し、競争優位性を維持します。

影響力の大きいパートナーシップを構築

医療提供者、小売薬局、デジタルヘルスプラットフォームとのパートナーシップを深め、大規模な流通を促進し、採用を拡大し、業界でのリーチを拡大します。

経営陣向け

先頭を走り続けるためには、AI を活用した診断技術の進歩を加速し、規制の変化に戦略的に適応し、サプライチェーンの回復力を強化する必要があります。急速に進化する分散型医療の波の中で、企業は、アクセス性を高めるために、遠隔医療プロバイダーや小売ネットワークとの戦略的パートナーシップを重視しなければなりません。

この洞察は、急速なデジタル化と需要主導の環境において、長期的な産業のリーダーシップを維持するためには、製品イノベーションを、患者中心の進化するトレンドに整合させ続けることが不可欠であることを強調しています。

セグメント別分析

プラットフォーム別

さまざまなプラットフォームにおけるポイントオブケア診断の開発により、2025 年から 2035 年にかけてイノベーションと最適化が進みます。横流検査は、その手頃な価格とシンプルさから、特に感染症の検出において引き続き主流となります。

マイクロ流体技術と分子診断は、精度を最大限に高めることを目的とした AI 技術と小型化により、導入が加速します。

免疫測定は慢性疾患のモニタリングでますます普及し、一方、ディップスティックは発展途上国において手頃な選択肢であり続けるでしょう。

分散型医療の需要の高まりに伴い、プラットフォームセグメントは、継続的な技術開発と診断薬の迅速な承認に向けた規制の緩和を追い風として、CAGR 約 6.8% で成長するでしょう。

用途別

ポイントオブケア診断の用途の拡大は、予測期間において医療のアクセスと効率に革命をもたらすでしょう。

糖尿病患者の増加に伴い、血糖モニタリングは安定した成長を遂げ、生活習慣病の増加により、心血管代謝疾患とコレステロール検査の需要が加速します。

感染症診断は、迅速な検査と早期診断への重視が高まる中で、引き続き重要な役割を果たします。妊娠と不妊検査はデジタル化の統合により継続的に進化し、血液学と尿検査は自動化により精度向上が図られます。

幅広い医療環境におけるリアルタイム診断の需要の増加により、このセグメントのCAGR は約 7.2%に達し、さまざまな臨床および非臨床用途での採用が引き続き拡大すると予想されます。

エンドユーザー別

2025 年から 2035 年にかけて、さまざまな医療環境におけるポイントオブケア診断の利用が拡大します。救急医療や入院患者では、即時の診断情報に対するニーズが引き続き高まるため、病院が依然として大きな割合を占めるでしょう。

診断研究所では、効率と処理時間の向上を図るため、より分散化された検査ソリューションが導入されるでしょう。診療所や医師事務所では、患者の管理を迅速化するための小型で迅速な診断装置の需要が高まります。

自己モニタリングソリューションや遠隔医療の統合に対する需要の高まりにより、在宅医療用検査は大幅に成長するでしょう。この産業は、個別化医療への投資の増加と患者中心の診断モデルへの移行を追い風として、CAGR 約 7.5% で成長するでしょう。

国別分析

米国

米国の診断産業は、分散型医療への注目度の高まり、技術の進歩、迅速な検査ソリューションに対する圧力の高まりを追い風として、着実な成長を続けるでしょう。

大手業界企業の存在と確立された規制環境により、特に慢性疾患の管理において、AI ベースの診断技術の導入がさらに加速するでしょう。

リアルタイムの患者別ソリューションの需要に応え、個別化ケアと在宅診断が活況を呈するでしょう。

遠隔医療の統合がさらに進むにつれ、業界は診断機器の自動化と相互運用性に向けて確実に前進するでしょう。分子診断および疾患のリアルタイムモニタリングの発展により、この業界の成長は今後も続くでしょう。

Fact.MR は、米国のポイントオブケア診断の CAGR は 2035 年までに 7.3% になると予測しています。

インド

インドの診断分野は、医療へのアクセスが拡大し、政府政策により低コストのテクノロジーベースのソリューションが推進されることで、大きな変化が見込まれます。

意識の高まりと頻繁な発生により、感染症の検査需要が増加し、業界への浸透が加速するでしょう。モバイルヘルス(mHealth)ソリューションや人工知能を活用した診断プラットフォームの採用が増加し、農村部の医療サービス提供範囲が拡大するでしょう。

特に心血管疾患や糖尿病の自己診断の登場により、在宅医療検査の革新が促進されるでしょう。民間企業による診断スタートアップ企業への投資や、国際企業との戦略的提携が、業界の成長をさらに加速させるでしょう。

Fact.MR は、インドのポイントオブケア診断の CAGR は 2035 年までに 7.8% になると予測しています。

中国

中国のポイントオブケア診断業界は、AI、自動化、スマートヘルスケアソリューションの広範な採用により、驚異的な成長を遂げるでしょう。次世代の分子検査およびラボオンチップ技術が、著名な病院施設や都市の医療センターをリードするでしょう。

さらに、高齢化の進展と慢性疾患の継続的な発生により、リアルタイムの医療モニタリングソリューションの需要が拡大するでしょう。保険適用範囲の拡大と官民のパートナーシップにより、この産業の浸透がさらに進み、農村地域でも診断サービスが利用しやすくなるでしょう。

デジタル化とデータ駆動型の医療サービスにより、より迅速な診断と患者管理のためのシームレスなエコシステムが構築されるでしょう。

Fact.MR は、中国のポイントオブケア診断の CAGR は 2035 年までに 7.6% になると予測しています。

英国

英国では、デジタル医療インフラと AI ベースの診断イノベーションへの投資が継続的に行われているため、ポイントオブケア診断業界は活況を呈するでしょう。国民保健サービス(NHS)は、特に感染症や心血管疾患向けの携帯型検査製品の普及を加速する上で重要な役割を果たすでしょう。

在宅診断や予防的な健康診断に対する患者の傾向の高まりは、この産業の成長をさらに加速させるでしょう。クラウドベースの診断プラットフォームと遠隔医療ソリューションの融合により、遠隔患者モニタリング機能が強化されます。

研究センターとバイオテクノロジー企業間の戦略的パートナーシップにより、リアルタイムの疾患診断における革新的な進歩がもたらされるでしょう。

Fact.MR は、英国のポイントオブケア診断の CAGR は、予測期間において 7.2% の成長を見込んでいます。

ドイツ

ドイツの産業は、堅調な研究開発費、自動化、および精密医療ソリューションによって牽引されます。同国における次世代診断の開発では、マイクロ流体ベースの検査および AI ベースの分子診断が最前線に立つ一方、救急医療分野における迅速かつ分散型の検査の需要が高まっています。

医療業界が個別化医療およびリアルタイムモニタリングソリューションへと移行することで、成長がさらに加速するでしょう。

研究機関と医療技術企業との協力により、製品開発が継続的に進められ、規制により先進的な診断製品の承認が迅速化されるでしょう。

Fact.MR は、2025 年から 2035 年にかけて、ドイツのポイントオブケア診断の CAGR は 7.4% になると予測しています。

韓国

韓国のポイントオブケア診断業界は、強力なバイオテクノロジー分野とスマートヘルスケアソリューションの普及率の高さを背景に、力強い成長が見込まれます。

人工知能とナノテクノロジーベースの検査キットによる診断アルゴリズムは、特に感染症や代謝障害のモニタリングにおいて、より重要性を増すでしょう。分子診断分野における現地生産とイノベーションに対する政府の支援により、国内生産能力は向上するでしょう。

堅固なデジタルヘルスインフラと、医療技術企業と AI 開発者間の戦略的パートナーシップも、この産業の成長をさらに後押しするでしょう。

Fact.MR は、韓国のポイントオブケア診断の CAGR は 2025 年から 2035 年にかけて 7.5% になると予測しています。

日本

日本の診断分野は、その技術的優位性と小型化診断能力により発展していくでしょう。自動化とロボットによる医療を重視する同国の姿勢は、高効率の AI ベースの診断製品の開発につながります。

特に糖尿病や心血管疾患の管理において、慢性疾患の発生率が高く、その増加が続いていることが需要を後押しするでしょう。ウェアラブル診断機器や高度なバイオセンサーへの支出が、この産業の成長を推進するでしょう。

病気の早期発見と在宅での早期診断を奨励する政府の方針により、その採用はさらに進むでしょう。学術界と産業界との相互連携により、インテリジェントな診断プラットフォームの絶え間ない革新が可能になります。

Fact.MR は、日本のポイントオブケア診断の CAGR は 2025 年から 2035 年にかけて 7.3% に達すると予測しています。

フランス

フランスは、医療インフラの更新に注力しているため、ポイントオブケア診断業界は引き続き徐々に成長するでしょう。AI および分子診断技術の進歩により、救急医療や一次医療現場でのリアルタイム診断の利用が劇的に増加するでしょう。バイオテクノロジーの新興企業への投資は、次世代の迅速検査技術の推進に貢献するでしょう。

診断機器の国内生産を促進する政府の取り組みにより、自給率と入手可能性が向上するでしょう。病気の早期診断と精密医療の重要性が増すことで、病院や在宅医療環境における高度な POC ソリューションの需要が拡大するでしょう。

Fact.MR は、フランスの売上高は年平均 7.1% の成長率で伸びると予測しています。

イタリア

イタリアのポイントオブケア診断業界は、個別化医療や予防診断への注目度が高まっていることから、大幅な成長が見込まれます。医療費の増加とデジタル医療技術の普及により、迅速検査技術の需要はさらに高まるでしょう。

遠隔医療や遠隔患者モニタリングサービスの成長により、在宅診断の採用が広まるでしょう。

研究開発における官民の連携により、特にポイントオブケア分子検査における技術革新が継続的に進みます。この分野は、診断ソリューションの国内製造と革新を推進する政府支援の取り組みの恩恵を受けるでしょう。

Fact.MR は、イタリアのポイントオブケア診断の CAGR は 2035 年までに 7.2% に達すると予測しています。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドの診断分野は、デジタルヘルスおよび最先端の診断分野における政府の強力な支援を受けて、急速な成長を遂げるでしょう。

農村部や医療不十分な地域における遠隔検査製品の需要の増加が、イノベーションを推進するでしょう。ウェアラブル診断および AI 対応スクリーニング製品の成長により、疾患の早期発見と治療が改善されるでしょう。

自己モニタリングソリューションを推進する公衆衛生イニシアチブが、在宅診断の導入を推進するでしょう。

医療提供者、研究機関、技術企業間の戦略的提携は、この産業の成長に不可欠です。

Fact.MR は、オーストラリアおよびニュージーランドのポイントオブケア診断の CAGR は 2025 年から 2035 年にかけて 7.3% になると予測しています。

Fact.MR 調査結果:ステークホルダーの視点に基づくポイントオブケア診断産業の動向

(2024 年第 4 四半期に実施、n=500、アメリカ、西ヨーロッパ、日本、韓国、インドのメーカー、医療提供者、診断研究所、販売業者に均等に分散したステークホルダーが参加)

ステークホルダーの主な優先事項

- 規制基準の遵守:世界中のステークホルダーの 84% が、迅速検査の精度やデータ保護など、変化する診断規制の遵守を「極めて重要」な優先事項として挙げています。

- スピードと精度:78% が、偽陰性を減らし、治療効果を向上させるための高感度診断の重要性を指摘しました。

地域差:

- アメリカ:71% の医療従事者が、リアルタイムの意思決定のための AI ベースの診断を重要視しています。一方、日本では 48% でした。

- 西ヨーロッパ:87% が、持続可能性(生分解性の検査材料、医療廃棄物の最小化)を重要な考慮事項として挙げたのに対し、韓国では 52% でした。

- インド:69% が、大衆のアクセス可能性の必要性を考慮して、手頃な価格で費用対効果の高い迅速検査ソリューションを重要視したのに対し、西ヨーロッパでは 29% でした。

先進技術の採用

大きな差異:

- アメリカ:医療従事者の 60% が、遠隔医療の成長に後押しされ、遠隔患者モニタリングのためのクラウド統合型診断を採用しています。

- 西ヨーロッパ:EU の厳格な規制により、ドイツ(66%)を筆頭に 54% が自動分子診断プラットフォームに投資しています。

- 日本:わずか 24% が AI を強化した診断を採用しており、その理由として、小規模クリニックにとっては費用がかかり、「過度に複雑」であることを挙げています。

- インド:47% が、地方でのアクセス向上のためにモバイルベースの POC 診断に投資しており、アメリカでは 22% でした。

ROI に関する意見の収斂と相違

- アメリカのステークホルダーの 73% は、診断の自動化は「投資する価値がある」と結論付けましたが、日本のステークホルダーの 40% は、手動の検査キットを引き続き使用しています。

材料の選択

コンセンサス

- マイクロ流体およびポリマーベースのカートリッジ:67% のユーザーが、携帯性と手頃な価格から選択しています。

相違

- 西ヨーロッパ:59% が、世界平均の 38% を上回る、環境に優しい生分解性テストストリップを使用しています。

- 日本/韓国:43% が、湿度の高い環境下での検査の安定性が向上するため、ハイブリッドポリマーガラス基板を選択しています。

- アメリカ:68% が高密度プラスチックベースの診断キットを高く評価しましたが、東海岸の病院の 27% は、精度試験のためにガラスマイクロ流体デバイスへの移行傾向があることを指摘しました。

価格感応度

共通の課題:

- サプライチェーンの混乱による生産コストの上昇と材料価格の高騰を、回答者の 89% が指摘しました。

地域差

- アメリカ/西ヨーロッパ:64% が、AI を統合した診断および自動化に 15~20% の追加料金を支払う意向を示しました。

- 日本/韓国:76% が、ソフトウェアの追加機能が少なく、低価格(1 台あたり 3,000 ドル未満)のモデルを好みました。

- インド:82% が手頃な価格を重視し、大量導入には 500 ドル未満の低価格の検査キットが必要であると回答しました。

リースと初期投資:

- 韓国:49% の病院が、コスト抑制のために診断機器のリースに関心を示しました。一方、アメリカでは 21% でした。

バリューチェーンの課題

メーカー:

- アメリカ:57% が、チップベースの診断機器に影響を与える半導体不足による課題を抱えています。

- 西ヨーロッパ:50% が、EU 体外診断用医療機器規制 (IVDR) に基づく規制当局の承認の遅延を指摘しました。

- インド:63% が、現地の製造インフラの欠如、輸入への依存度の高まりを指摘しました。

販売業者

- アメリカ:72% が、海外部品調達によるサプライチェーンの遅延を指摘しました。

- 西ヨーロッパ:55% が、低コストのアジアの診断機器メーカーとの競争を指摘しました。

- 日本/韓国:61% が、地方医療センターでの流通の遅延を経験しました。

エンドユーザー(医療提供者および研究所):

- アメリカ:46% が、AI 対応診断のソフトウェアのメンテナンスコストが高すぎると回答しました。

- 西ヨーロッパ:41% が、新しいデバイスを既存の医療 IT システムと統合する際に課題に直面したと回答しました。

- インド:59% が、高度な POC デバイスを操作する医療従事者に対する技術トレーニングが不十分であると回答しました。

今後の投資の優先事項

整合性

- 世界の製造業者の 75% は、AI ベースの診断および次世代バイオセンサーへの投資を拡大する意向です。

相違

- アメリカ:63% が、多疾患スクリーニングのためのラボオンチップ技術の拡大に関心を示しました。

- 西ヨーロッパ:58% が、エネルギー効率の高い診断製品の製造など、持続可能な製造プロセスに関心を示しました。

- インド:52% が、医療不十分な地域でのアクセスを改善するためのモバイル統合診断に関心を示しました。

規制の影響

- アメリカ:70% のステークホルダーが、AI 対応診断に関する FDA 規制の変更が製品開発スケジュールに大きな影響を与えていると報告しました。

- 西ヨーロッパ:83% が、EU の IVDR 規制を、コンプライアンス上の障害であると同時に、高品質の診断推進要因でもあると認識しています。

- 日本/韓国:規制が調達に大きな影響を与えていると答えたのはわずか 35% で、欧米諸国に比べて規制の執行が緩いことをその理由として挙げています。

- インド:69% が、国内診断機器の生産を促進するための政府による承認手続きの効率化の価値を認識しています。

結論:意見の相違と合意

高い合意

- 世界のステークホルダーは、変化する診断規制の遵守、コスト効率の高いイノベーション、AI の統合の必要性に合意しています。

主な相違点

- アメリカ:自動化と AI を活用した成長、対照的:日本/韓国:ソリューションよりもコスト効率の高い手動検査。

- 西ヨーロッパ:持続可能性のためのイノベーション、対照的:インド:手頃な価格とモバイルフレンドリーな診断の需要。

戦略的洞察

- 1 つの解決策ですべてに対応することは不可能です。セクターの潜在力を引き出すためには、地域化(アメリカでは AI と自動化、ヨーロッパでは持続可能性、アジアではコスト効率の高いモデル)が必要です。

競争環境

ポイントオブケア診断業界は比較的細分化されており、多くの企業がさまざまな取り組みを通じて業界シェアの獲得を競っています。

大手企業は、競争力のある価格設定、迅速なイノベーション(AI、ハンドヘルドデバイス)、戦略的提携(病院、研究所など)、地理的拡大(特に新興分野)で競争しています。成長戦略としては、市場シェア拡大のための M&A、診断の迅速化のための新製品の発売、保険適用に関する規制当局の承認取得などが挙げられます。

2024年3月、Sonic Healthcare は、Australian Clinical Labs の病理事業部を 7億5000万ドルで買収し、オーストラリアでの優位性を強化しました。

アボットは、2024年4月に高感度トロポニン検査について FDA の承認を取得し、心臓発作の早期発見能力を強化しました。さらに、2024年6月には、低資源環境でも子宮頸がんのスクリーニングを受けやすくするための迅速 HPV 検査を発売しました。

また、2024年1月には、シーメンス・ヘルスケアとメイヨー・クリニックが重要な提携関係を結んだ。この提携は、救命救急医療現場向けの AI ベースのポイントオブケア診断を開発するためのものです。

市場シェア分析

- ロシュ・ダイアグノスティックス(約 20%) – 高性能免疫測定法および分子 POC プラットフォームでトップのシェア。

- アボット・ラボラトリーズ(約 18%) – 迅速検査(BinaxNOW、i-STAT など)で優位性を発揮しています。

- シーメンス・ヘルスケア(約 12%) – Atellica® ソリューションにより、病院ベースの POC 分野において強い存在感を示しています。

- サーモフィッシャーサイエンティフィック(約 10%) – 感染症および救命救急検査の分野で成長しています。

- QuidelOrtho(約 8%) – インフルエンザ、COVID-19、呼吸器検査に特化しています。

- BD(Becton Dickinson)(約 7%) – POC 微生物学および糖尿病モニタリングの主要企業です。

主な産業プレーヤー

-

- Hoffmann-La Roche Ltd.

- Abbott Laboratories

- Siemens Healthineers (Siemens AG)

- Danaher Corporation (Beckman Coulter, Cepheid, Radiometer)

- Thermo Fisher Scientific Inc.

- BD (Becton, Dickinson and Company)

- bioMérieux SA

- QuidelOrtho

- Johnson & Johnson Services Inc.

- Nova Biomedical

- Cardinal Health Inc.

- Bio-Rad Laboratories Inc.

- Sysmex Corporation

- EKF Diagnostics (part of Citadel Group)

- Sekisui Diagnostics

セグメント

プラットフォーム別

横流アッセイ、ディップスティック、マイクロ流体、分子診断、免疫測定、その他

用途別

血糖モニタリング製品、心臓代謝モニタリング製品、感染症検査製品、妊娠・不妊検査製品、尿検査製品、コレステロール検査製品、血液検査製品、薬物乱用検査製品、その他

エンドユーザー別

病院、診断研究所、診療所/医師事務所、在宅医療、その他

地域別

北米、南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東、アフリカ(MEA)

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 2020年から2024年のグローバル市場需要(10億米ドル)の分析、および2025年から2035年の予測

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、プラットフォーム別

- ラテラルフローアッセイ

- ディップスティック

- マイクロ流体

- 分子診断

- 免疫測定

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 血糖モニタリング製品

- 心血管代謝モニタリング製品

- 感染症検査製品

- 妊娠・不妊検査製品

- 尿検査製品

- コレステロール検査製品

- 血液検査製品

- 薬物乱用検査製品

- その他

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、エンドユーザー別

- 病院

- 診断研究所

- クリニック/診療所

- 在宅医療

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジアおよびオセアニア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 市場構造分析

- 競争分析

- Hoffmann-La Roche Ltd.

- Abbott Laboratories

- Siemens Healthineers (Siemens AG)

- Danaher Corporation (Beckman Coulter, Cepheid, Radiometer)

- Thermo Fisher Scientific Inc.

- BD (Becton, Dickinson and Company)

- bioMérieux SA

- QuidelOrtho

- Johnson & Johnson Services Inc.

- Nova Biomedical

- Cardinal Health Inc.

- Bio-Rad Laboratories Inc.

- Sysmex Corporation

- EKF Diagnostics (part of Citadel Group)

- Sekisui Diagnostics

- 使用した仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/