ポイント・オブ・ユース水処理装置市場における魅力的な機会

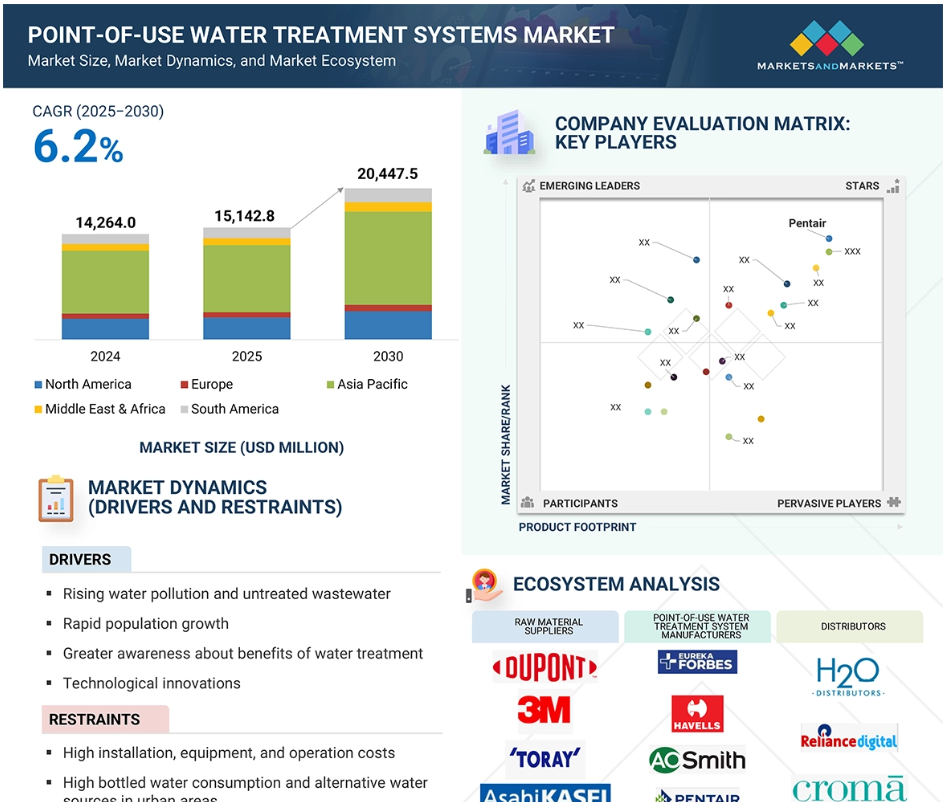

アジア太平洋

アジア太平洋地域における使用地点水処理市場の成長は、水質汚染に対する懸念の高まり、都市化の進展、健康意識の高まり、および新興地域における信頼性の高い集中型水道インフラの不足によって推進されています。

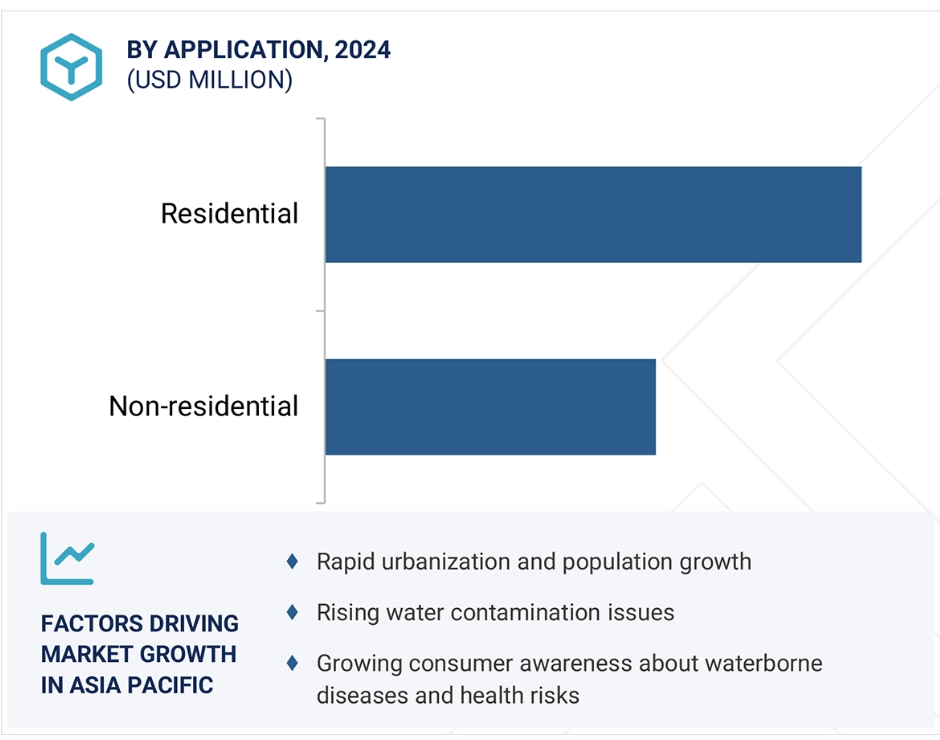

世界の使用地点水処理市場は、家庭用および非家庭用アプリケーションにおいて成長が見込まれています。水質汚染の悪化と未処理の廃水の増加が市場を牽引すると予想されています。

中間層人口の拡大は、今後5年間で市場プレイヤーに魅力的な機会をもたらすと予想されています。

アジア太平洋地域は2024年に59.4%のシェアを占め、予測期間中に年平均成長率(CAGR)6.8%を記録すると見込まれています。

農村部への普及の制限とメンテナンスの障壁は、ポイントオブユース水処理システム市場における主要な課題です。

グローバルポイント・オブ・ユース水処理装置市場動向

ドライバー:水質汚染の増加と未処理廃水

世界中の水域における水質汚染への懸念が高まっており、これがポイントオブユース水処理システムの販売を後押ししています。2023年の国連統計によると、アフリカ、アジア、南米などの地域の河川、開放水域、地下水源のうち、80% 未満しか清潔な水を利用できないことが明らかになっています。北米およびヨーロッパでは、河川の水質はさらに低く、安全基準を満たしているのは 41.4% および 46.6% に留まっています。このデータは、産業、農業、都市が水資源の汚染を悪化させていることを示しています。公共の水の安全性に不安があるため、個人や小規模事業者は、即座に清潔な飲料水を得られるポイントオブユース水処理システムを選択しています。この懸念を補完する要因として、家庭排水の安全な処理率が世界的に低い点が挙げられます。2022年には、多くの国で処理率が著しく低く、インドは20.7%、ブラジルは43.4%、中国でも61.6%でした。サブリージョンの数値も同様に懸念され、中央アジアおよび南アジアは 23.9%、サハラ以南のアフリカは 20.1% に留まっています。十分な排水処理が行われていないことは、淡水の問題をさらに深刻化させ、これらの水を利用する人々のリスクを高めています。使用地点での水処理技術は、エンドユーザーに迅速かつ独立した自己防衛手段を提供するため、不可欠です。汚染物質が水に直接または間接的に放出され、処理が不十分な場合、水は汚染されます。微生物病原体、栄養塩、重金属、持続性有機物質、浮遊粒子、農薬などが、重大な健康問題を引き起こします。最もよく見られるのは、汚染物質による水質悪化です。WHOによると、水質汚染は世界中で拡大しており、水循環のすべての段階に影響を及ぼしています。水ストレスは、供給が需要を満たせないため、多くの国で20億人以上の人々が直面する問題です。約7億人が、まもなく飲料水の基本的な確保に困難を来す見込みです。水質が継続的に悪化しているため、水管理と処理サービスの改善が緊急に必要とされています。WHOによると、2022年には17億人以上が、糞便汚染により安全でない水源を使用しており、微生物汚染が飲料水安全の最大のリスクとなっています。下痢、コレラ、赤痢、チフス、ポリオなど、多くの疾病は安全でない水を通じて感染し、これらは年間50万5,000人以上の下痢による死亡を引き起こすと推定されています。効率的で清潔な水へのアクセスを確保することは衛生維持に重要であり、衛生は下痢疾患、急性呼吸器感染症、およびさまざまな顧みられない熱帯疾患の予防に不可欠です。人口の大多数(約60億人)は自宅で常に安全な飲料水にアクセスできましたが、多くの人々は依然としてこのサービスを利用できません。水安全は継続的な問題であるため、家庭での安全な飲料水問題解決のため、ポイントオブユース(POU)水処理システムへの依存が高まっています。

制約要因:都市部におけるボトル入り飲料水の消費量増加と代替水源

ボトル入り飲料水の利用が増加する中、都市部でのPOU水処理システムの導入が困難になっています。NSOは、インドの都市部世帯が飲料水としてボトル入り飲料水に依存する割合が、10年前の2.7%から現在12.2%に増加したと発表しました。水道水が自宅や敷地内に供給された後、都市部のインド人にとって飲料水の第三の主要な水源はボトル入り飲料水で、16%を占めています。ボトル入り飲料水への信頼が高まることで、自宅に水浄化装置を設置する必要性を感じる人が減少する可能性があります。現在、都市部の住宅の25%のみが水浄化装置を使用しており、まだ多くの人が採用しておらず、ボトル入り飲料水や水道水などの他の選択肢を好む傾向があります。ボトル入り飲料水の消費量は地域によって大きく異なります。例えば、メキシコでは1人当たり年間240.8リットル、タイでは210.2リットルですが、インドでは2.7リットルに過ぎません。都市部でのボトル入り飲料水購入の増加に伴い、ボトル入り飲料水を安全で入手しやすいと考える消費者層において、ポイントオブユース水処理システムの市場が縮小する可能性があります。

機会:中間層人口の拡大

インド、インドネシア、ベトナムなどの中間層の急速な拡大が、ポイントオブユース水処理システム市場の新たな成長を後押ししています。人口の高齢化に伴い、人々は健康に気を配るようになり、水によって影響を受ける病気への意識が高まっています。この意識の高まりから、家族が消費する水に対して安全で清潔、信頼できるソリューションを求める人が増えています。中間層の可処分所得の増加により、以前は高級品と見なされていたUVやRO浄水器への支出が可能になっています。都市化と生活様式の変化は、住宅やアパートに適合する小型で効率的な水浄化システムの需要を増加させています。健康、快適さ、そして豊かなライフスタイルが中流階級にとって重要になっている今、POU浄水器の需要は、水質の問題が最も深刻な都市部やその周辺地域で急速に高まるでしょう。これらの地域では、都市部に住む経済的に安定した家庭にとって水の安全は極めて重要であるため、この変化は市場の継続的な長期的成長を維持すると予想されます。

課題:インフラの老朽化

インフラの老朽化によって引き起こされる問題の大部分は、先進国で見られます。これらの国々は、数十年前、水処理システムを構築し、それらは現在も使用されています。これらの古いシステムを改修し、近代化するには多額の費用がかかります。アメリカにある使用地点水処理システムのメーカーによると、水インフラの交換には 3,840 億米ドルが必要とのことです。

アメリカ国民に飲料水を供給している施設の多くは、半世紀前に建設されました。古い都市に埋設された水道管は、ほとんどが100年近く使用されています。カナダの下水管も非常に老朽化しています。ニューヨーク市、サンフランシスコ、ワシントンD.C.、フィラデルフィアの下水システムは、雨水と下水を一緒に処理するだけでなく、ごく少数の住民しか利用していません。このため、大雨が発生すると、システムが溢れ、毎年大量の未処理下水が地元の水源に流出しています。この問題は、人口の増加に対応できる下水道システムが整備されていないため、今後も続くでしょう。20 世紀初頭に建設されたリヤドの水処理施設では、今でも供給水の約 22% が失われています。老朽化したインフラによる損失を最小限に抑えることは、使用地点水処理システム市場が直面する大きな課題です。

世界の使用地点水処理システム市場エコシステム分析

エコシステム分析セクションでは、使用地点水処理システム市場で事業を展開する企業に関する詳細情報を提供しています。使用地点水処理システムの市場は、関係者の積極的な協力とイノベーションに依存しています。主な構成要素は、さまざまな使用地点水処理システムを設計・供給するメーカーや技術プロバイダーです。膜、フィルター、ハウジング、電子機器は、システムの原材料サプライヤーや部品メーカーによって上流で供給されています。需要側の主なエンドユーザーとしては、家庭、小規模商業施設、学校、病院、オフィスなどが挙げられます。製品の入手可能性は、流通業者、小売業者、e コマースサイトに大きく依存しており、販売後のサービスは顧客満足度を高い水準に維持しています。

2024 年には、自立型浄水器セグメントがポイントオブユース水処理システム市場で最大のシェアを占める

ポイントオブユース(POU)水処理システム市場において、独立型水浄化装置が最大のセグメントを占めています。これは、これらの装置が便利で柔軟性があり、新興地域における多様なユーザーのニーズに対応しているためです。これらの製品のほとんどは、追加の工事を必要とせずに単独で設置可能であり、都市部と農村部の両方の住宅に対応できます。住宅、居住スペース、または職場での簡単な設置は、多様な生活環境下で暮らす人々にとって魅力的です。これらの浄水器は、細菌、ウイルス、重金属、化学物質などの水中の有害物質を除去する現代的なシステムを搭載しています。信頼性の低い水道水を使用する地域での人気は、多様な水質問題に対応できる能力に起因しています。インド、中国、インドネシア、ベトナムなどの国々では、家族のために安全な水を望み、購入する経済的な余裕も増してきたことから、この装置を選ぶ人が増えています。さらに、小売店、電子機器店、オンラインプラットフォームなどで、自立型の浄水器が販売されるようになったことで、購入がさらに容易になりました。

2024年には、逆浸透システムが使用地点水処理システム市場で最大のシェアを占める

逆浸透システムは、複数の汚染物質を効率的に除去できるため、使用地点水処理システム市場で最大の技術であり、きれいな水を得るための最も信頼性の高いソリューションとなっています。この技術は、塩分、重金属、細菌、ウイルス、農薬、その他の有害な化学物質を除去するろ過膜に水を押し込むことで機能します。特にアジア太平洋、中東、南米など、水道水や地下水の質や安定性に問題のある地域では、この機能の恩恵を大いに受けています。さらに、消費者は汚れた水による健康問題への意識が高まっているため、信頼性の高い浄化システムが求められており、UV フィルターやカーボンフィルターに比べ、その安全性の高さから逆浸透膜技術が最良の選択であるとよく考えられています。新興国の人口増加と都市の過密化により、これらの世帯も高度な浄水器を購入できるようになったため、逆浸透膜システムの人気が高まっています。さらに、新技術により、逆浸透膜システムの設置が簡単になり、消費電力も削減され、価格も低下したため、都市部以外の多くの地域の人々にも利用しやすくなっています。UV、UF、ミネラル添加剤を組み合わせたシステムは、水を浄化すると同時に味も改善し、必要なミネラルも保持するため、さらに多くのメリットがあり、使用地点での水処理システム市場をリードする技術となっています。

予測期間中に最も急速な成長を遂げる直接販売セグメント

ポイントオブユース水処理システム市場では、今後数年間で直接販売が最も急速に成長する販売チャネルとして浮上するでしょう。より多くの人々が、自宅でのデモを見たい、パーソナライズされたサービスを試したい、自身の水の問題を解決するソリューションを得たいという理由から、ポイントオブユース水処理システムを企業から直接購入しています。水質に大きなばらつきがあるアジア太平洋、アフリカ、南米などの新興国では、直接販売により、企業は顧客と直接会い、顧客に最適な水浄化装置を提案することができます。この個人的な対応は、特に水媒介の病気や水処理の方法について十分に理解していない人が多い地域において、消費者の信頼と安心を築くことに繋がります。多くの直接販売チームは、定期的な点検や交換が必要なフィルターだけでなく、設置やメンテナンスのサービスも提供しています。これにより、顧客を全面的にサポートし、ブランドへの忠誠心を育み、製品のすべてのニーズを満たします。インドや中国の大手ブランドでは、訓練を受けた販売員による強力な直接販売ネットワークが都市部、小都市、農村部での定着に貢献しています。また、代替支払い方法、割引、販売後のサポートを提供することで、異なる経済能力を持つ中間層消費者を惹きつけています。人々が健康についてより理解を深め、より安全な飲料水を要求するようになるにつれて、個別対応型のサービスとして機能する直接販売は急速に成長し、使用地点での水処理システムのトップ販売チャネルとなるでしょう。

予測期間において最も急成長する市場となるアジア太平洋地域

アジア太平洋地域の使用地点での水処理システム市場は、今後数年間で最も急成長するでしょう。急速な都市化、健康への懸念の高まり、地域における水質問題の継続が、アジア太平洋地域をポイントオブユース水処理システム市場で最も急速に成長する地域に押し上げています。インド、中国、インドネシア、ベトナム、フィリピンを含むアジア太平洋地域の多くの国では、安全で安定した都市用水の供給が不足しており、水関連疾患や汚染の長期的な影響に対する懸念が高まっています。そのため、家庭、企業、公共施設では、信頼性が高く手頃な価格の水質浄化技術を求める声が高まっています。同時に、この地域では、収入の増加に伴い中産階級に属する人々が増加しており、逆浸透(RO)や UV 浄水器などの高度な水質浄化システムを利用できる顧客も増加しています。また、国家機関や保健団体が、清潔な水の使用に関する規制を推進しているため、使用地点での水処理システムの普及がさらに進んでいます。都市部の居住空間が狭くなるにつれて、アパートに設置できるコンパクトな装置を求める人が増えています。さらに、世界的に浄水器ブランドの多様化が進み、実店舗や E コマースが拡大するにつれて、製品の入手しやすさや価格も改善されています。家庭での飲料水に対する個人の関心の高まり、および医療、ホテル、学校分野からの継続的な需要により、アジア太平洋地域は、ポイントオブユース水処理システムの世界市場をリードしています。

2025年から2030年までの最高CAGRを達成する地域

中国:地域で最も急速に成長する市場

ポイントオブユース水処理システム市場の最近の動向

- 2024年9月、LGは9つの新モデルを発売し、インドにおける浄水器のラインナップを拡充しました。これらの浄水器は、気密ステンレスタンク、ミネラルブースター、タンク内EverFresh UV Plus、デジタル殺菌ケア、7段階ろ過システムなどの先進技術を採用しています。

- 2024年7月、Pentairとメトロポリタン空港委員会(MAC)が運営するミネアポリス・セントポール国際空港(MSP)は、空港全体に10台のHOPE Hydration HydroStationを設置し、使い捨てプラスチック廃棄物の削減に取り組むことで提携しました。このステーションは、PentairのEverpureろ過技術を採用しており、旅行者に無料で冷えたろ過水を供給し、再利用可能なボトルの使用を促進しています。

- 2024年7月、A.O. Smith は、ユニリーバ社(Unilever PLC)が所有していた、主にインドで事業を展開する浄水事業会社 Pureit の買収を完了しました。これにより、同社は製品ラインナップを拡大し、E コマースによる販売を拡大することができました。

- 2022年7月、パナソニック株式会社の子会社である Panasonic Malaysia Sdn Bhd は、持続可能で健康的な生活を促進することを目的とした新しい浄水器シリーズを発表しました。新製品には、シンク下設置型のTK-CB430-ZMAと、蛇口取り付け型のTK-CJ600およびTK-CJ300の2モデルが含まれています。

主要市場プレイヤー

ポイントオブユース水処理システム市場における主要プレイヤーには、以下の企業が含まれます。

Pentair (UK)

Eureka Forbes (India)

Panasonic Holdings Corporation (Japan)

LG Electronics (South Korea)

A.O. Smith (US)

Kent RO Systems Ltd. (India)

Toray Industries, Inc. (Japan)

Whirlpool Corporation (US)

Coway Co.,Ltd. (South Korea)

Havells India Limited (India)

AB Electrolux (Sweden)

BWT Holding GmbH (Austria)

Enagic International (Japan)

3M Company (US)

Culligan International (US)

1 はじめに 36

1.1 研究目的 36

1.2 市場定義 36

1.3 研究範囲 37

1.3.1 ポイントオブユース水処理システム市場のセグメンテーションと地域範囲 37

1.3.2 対象範囲と除外項目 38

1.3.3 対象期間 39

1.3.4 対象通貨 39

1.3.5 対象単位 39

1.4 利害関係者 39

1.5 制限事項 39

1.6 変更の概要 40

2 研究方法論 41

2.1 研究データ 41

2.1.1 二次データ 42

2.1.1.1 主要な二次情報源の一覧 42

2.1.1.2 二次情報源からの主要データ 42

2.1.2 一次データ 43

2.1.2.1 一次情報源からの主要データ 43

2.1.2.2 産業に関する主な見解 44

2.1.2.3 専門家へのインタビューの内訳 44

2.2 市場規模の推定 45

2.2.1 ボトムアップアプローチ 45

2.2.2 トップダウンアプローチ 46

2.3 データ三角測量 47

2.4 要因分析 48

2.5 研究仮定 48

2.6 研究の制限 49

2.7 リスク評価 49

3 執行要約 50

4 プレミアムインサイト 55

4.1 ポイントオブユース水処理システム市場におけるプレーヤーの魅力的な機会

ポイントオブユース水処理システム市場 55

4.2 ポイントオブユース水処理システム市場、デバイス別 56

4.3 ポイントオブユース水処理システム市場、技術別 56

4.4 ポイントオブユース水処理システム市場、販売チャネル別 57

4.5 ポイントオブユース水処理システム市場、用途別 57

4.6 アジア太平洋地域:ポイントオブユース水処理システム市場、

用途および国別 58

4.7 ポイントオブユース水処理システム市場、主要国別 58

5 市場概要 59

5.1 導入 59

5.2 市場動向 59

5.2.1 推進要因 60

5.2.1.1 水質汚染の深刻化と未処理廃水の増加 60

5.2.1.2 急速な人口増加 62

5.2.1.3 水処理のメリットに対する意識の高まり 64

5.2.1.4 技術革新 64

5.2.2 制約要因 64

5.2.2.1 高い設置費、設備費、運営費 64

5.2.2.2 都市部における高いボトル入り飲料水消費量と代替水源 64

5.2.2.3 地域ごとの水質 65

5.2.3 機会 65

5.2.3.1 中間層人口の拡大 65

5.2.3.2 政府およびNGOの支援 65

5.2.4 課題 66

5.2.4.1 老朽化したインフラ 66

5.2.4.2 農村部への普及範囲の限定と維持管理の障壁 66

5.3 顧客のビジネスに影響を与えるトレンド/混乱 67

5.4 エコシステム分析 69

5.5 バリューチェーン分析 72

5.6 関税および規制の動向 74

5.6.1 関税シナリオ 74

5.6.2 規制の動向 75

5.6.2.1 規制機関、政府機関、その他の組織 75

5.6.3 主な規制 82

5.6.3.1 NSF/ANSI 規格 82

5.6.3.2 持続可能な開発目標 6 (SDG 6) 83

5.6.3.3 POU/POE水処理システムに関するブラジルの規制枠組み 83

5.6.3.4 メキシコ規格NOM-127-SSA1-1994 85

5.6.3.5 メキシコ規格NOM-127-SSA1-2021 86

5.6.3.6 メキシコ規格 NOM-201-SSA1-2015 86

5.7 価格分析 87

5.7.1 2024 年の主要企業の種類別平均販売価格動向 87

5.7.2 地域別平均販売価格動向、2021~2024年 88

5.8 貿易分析 89

5.8.1 輸出動向(HSコード842121) 89

5.8.2 輸入シナリオ(HS コード 842121) 90

5.9 技術分析 91

5.9.1 主要技術 91

5.9.1.1 ナノテクノロジーベースのろ過 91

5.9.1.2 電気化学および電気凝固システム 92

5.9.1.3 IoT およびスマート水モニタリングシステム 92

5.9.2 補完技術 92

5.9.2.1 UV ベースの水浄化技術 92

5.9.2.2 バイオベースおよび微生物による水浄化技術 93

5.9.2.3 セラミック水ろ過システム 93

5.9.3 関連技術 94

5.9.3.1 太陽熱による水消毒(SODIS) 94

5.9.3.2 大気水発生装置(AWG) 94

5.10 特許分析 95

5.10.1 はじめに 95

5.11 ケーススタディ分析 99

5.11.1 手頃な価格のイノベーションによる安全な飲料水へのアクセス拡大 99

5.11.2 メキシコ・ラ・マンカロナにおける太陽光発電式POU水浄化システム 100

5.11.3 ブラジル農村部における安全な飲料水へのアクセス改善のための実績ある家庭用ソリューション 101

5.12 主要な利害関係者および購入基準 102

5.12.1 購入プロセスにおける主要な利害関係者 102

5.12.2 購入基準 103

5.13 主要なカンファレンスとイベント(2025–2026) 104

5.14 投資と資金調達シナリオ 105

5.15 ジェネレーティブAI/AIがポイントオブユース水処理システム市場に与える影響 106

5.15.1 概要 106

5.15.1.1 ジェネレーティブAIがポイントオブユース水処理システム市場に与える影響 106

5.16 ポーターの5つの力分析 108

5.16.1 新規参入の脅威 109

5.16.2 代替品の脅威 109

5.16.3 サプライヤーの交渉力 109

5.16.4 購入者の交渉力 110

5.16.5 競争の激しさ 110

5.17 マクロ経済分析 111

5.17.1 はじめに 111

5.17.2 GDP の動向と予測 111

5.18 2025 年のアメリカ関税がポイントオブユース水処理システム市場に与える影響 112

5.18.1 はじめに 112

5.18.2 主な関税率 112

5.18.3 価格への影響分析 113

5.18.4 国/地域への影響 113

5.18.4.1 アメリカ 113

5.18.4.2 中国 113

5.18.4.3 ヨーロッパ 113

5.18.5 最終用途産業への影響 114

6 使用地点水処理システム市場、装置別 115

6.1 はじめに 116

6.2 卓上型ピッチャー 119

6.2.1 コスト効果と使いやすさが市場成長を促進します 119

6.3 カウンタートップユニット 119

6.3.1 急速な都市化に伴う清潔な飲料水への需要が市場を拡大します 119

6.4 シンク下フィルター 120

6.4.1 スペースの最適化、モダンなキッチンデザイン、および高度なろ過技術が市場を牽引 120

6.5 蛇口取り付け型フィルター 121

6.5.1 使いやすさとコスト効率が需要を牽引します 121

6.6 自立型浄水器 121

6.6.1 施設や機関における浄化された飲料水のニーズの高まりが市場を牽引します 121

6.7 住宅用全水処理 122

6.7.1 市場を牽引する水道水に関する健康および安全上の懸念 122

6.8 その他の装置 122

7 技術別使用地点水処理システム市場 123

7.1 概要 124

7.2 逆浸透システム 127

7.2.1 汚染への懸念の高まりと清潔な飲料水への需要が市場需要を牽引する 127

7.3 超濾過システム 128

7.3.1 成長を推進するコスト効率 128

7.4 蒸留 128

7.4.1 市場成長を促進する水純度基準の高度化および技術革新 128

7.5 消毒 129

7.5.1 市場成長を促進する技術の進歩とさまざまな技術の可用性 129

7.5.2 塩素処理 129

7.5.3 オゾン処理 129

7.5.4 紫外線照射 130

7.6 活性炭 130

7.6.1 吸着ろ過とメディアの革新による水質向上で市場を拡大 130

7.7 イオン交換 131

7.7.1 市場を牽引する、水中の硬度の的を絞った除去 131

7.8 その他の技術 131

8 用途別使用地点水処理システム市場 132

8.1 はじめに 133

8.2 家庭用 135

8.2.1 市場を牽引する家庭用飲料水の需要の高まり 135

8.3 非住宅用 135

8.3.1 商業、産業、医療、教育機関における安全な飲料水の需要が市場を牽引します 135

9 販売チャネル別ポイントオブユース水処理システム市場 137

9.1 はじめに 138

9.2 直接販売 139

9.2.1 市場拡大を促進するための製品教育とデモンストレーション 139

9.3 販売代理店(第三者販売) 140

9.3.1 地域特化型・迅速対応サービスの需要拡大が市場を後押し 140

10 ポイントオブユース水処理システム市場、地域別 141

10.1 概要 142

10.2 アジア太平洋地域 144

10.2.1 中国 152

10.2.1.1 「健康中国2030」に基づく公衆衛生政策の改革が市場を牽引します 152

10.2.2 インド 157

10.2.2.1 ECの拡大が市場を拡大します 157

10.2.3 日本 161

10.2.3.1 高齢化が成長機会を創出 161

10.2.4 韓国 165

10.2.4.1 ウェルネス志向のライフスタイルが市場を拡大 165

10.2.5 オーストラリア 169

10.2.5.1 水質問題が市場を後押し 169

10.2.6 その他のアジア太平洋地域 173

10.3 北米 177

10.3.1 アメリカ 185

10.3.1.1 住宅販売の増加と浄水システムに関する NFSI 基準が需要を牽引 185

10.3.2 カナダ 189

10.3.2.1 需要を牽引する住宅および非住宅投資の増加 189

10.3.3 ヨーロッパ 194

10.3.4 ドイツ 202

10.3.4.1 需要を牽引する厳格な飲料水規制と気候変動に強い水投資 202

10.3.5 フランス 207

10.3.5.1 PFASによる地下水汚染による品質懸念が需要を創出します 207

10.3.6 イタリア 211

10.3.6.1 水道水品質への懸念の高まりと厳格なPFAS規制が需要を牽引します 211

10.3.7 イギリス 216

10.3.7.1 規制の強化とインフラの老朽化により需要が拡大する見通し 216

10.3.8 スペイン 220

10.3.8.1 新規住宅建設と特定の地域における汚染が市場を牽引する見通し 220

10.3.9 その他のヨーロッパ諸国 224

10.4 中東およびアフリカ 228

10.4.1 GCC諸国 236

10.4.1.1 サウジアラビア 239

10.4.1.1.1 ビジョン2030が需要を後押し 239

10.4.1.2 アラブ首長国連邦 243

10.4.1.2.1 急速な都市化が市場を牽引 243

10.4.1.3 その他の GCC 諸国 247

10.4.2 南アフリカ 251

10.4.2.1 市場を後押しする水質問題 251

10.4.3 その他の中東およびアフリカ 255

10.5 南米 259

10.5.1 メキシコ 267

10.5.1.1 クリーンウォーターに関する政府規制が市場を牽引 267

10.5.2 ブラジル 272

10.5.2.1 「水のためのすべて」その他のプログラムが市場を後押し 272

10.5.3 アルゼンチン 277

10.5.3.1 市場を後押しする、住宅および商業建築に対する公共支出の増加 277

10.5.4 コロンビア 281

10.5.4.1 市場を牽引する微生物汚染と不十分な塩素処理 281

10.5.5 チリ 286

10.5.5.1 都市化、人口増加、大規模な鉱業が需要を牽引します。 286

10.5.6 ペルー 290

10.5.6.1 広範囲にわたる慢性的な水中のヒ素汚染が市場成長を支えます。 290

10.5.7 その他のラテンアメリカ 295

11 競争環境 299

11.1 概要 299

11.2 主要企業の戦略/勝因 299

11.3 売上高分析 301

11.4 市場シェア分析 301

11.5 企業評価と財務指標 305

11.5.1 企業評価 305

11.6 財務指標 306

11.7 ブランド/製品比較 307

11.8 企業評価マトリックス:主要プレイヤー、2024年 308

11.8.1 スター 308

11.8.2 新興リーダー 308

11.8.3 浸透型プレイヤー 308

11.8.4 参加者 308

11.8.5 企業足跡:主要プレイヤー、2024年 310

11.8.5.1 企業足跡 310

11.8.5.2 地域足跡 311

11.8.5.3 デバイス足跡 311

11.8.5.4 技術フットプリント 312

11.8.5.5 アプリケーションフットプリント 313

11.8.5.6 販売チャネルフットプリント 313

11.9 企業評価マトリックス:スタートアップ/中小企業、2024 年 314

11.9.1 先進企業 314

11.9.2 対応力のある企業 314

11.9.3 ダイナミックな企業 314

11.9.4 スタートブロック 314

11.9.5 競合ベンチマーク:スタートアップ/中小企業、2024 316

11.9.5.1 主要スタートアップ/中小企業の詳細リスト 316

11.9.6 主要スタートアップ/中小企業の競争ベンチマーク 317

11.10 競争シナリオ 318

11.10.1 製品発売 318

11.10.2 取引 320

11.10.3 拡大 322

12 企業プロファイル 323

12.1 主要プレイヤー 323

12.1.1 PENTAIR 323

12.1.1.1 事業概要 323

12.1.1.2 提供製品/ソリューション/サービス 324

12.1.1.3 最近の動向 325

12.1.1.3.1 製品発売 325

12.1.1.3.2 取引 326

12.1.1.4 MnMの見解 327

12.1.1.4.1 優位性 327

12.1.1.4.2 戦略的選択 327

12.1.1.4.3 弱点と競合脅威 327

12.1.2 EUREKA FORBES 328

12.1.2.1 事業概要 328

12.1.2.2 提供製品/ソリューション/サービス 329

12.1.2.3 MnM ビュー 330

12.1.2.3.1 勝利の権利 330

12.1.2.3.2 戦略的選択 330

12.1.2.3.3 弱点と競合脅威 330

12.1.3 パナソニックホールディングス株式会社 331

12.1.3.1 事業概要 331

12.1.3.2 提供製品/ソリューション/サービス 332

12.1.3.3 最近の動向 333

12.1.3.3.1 製品発売 333

12.1.3.4 MnM の見解 334

12.1.3.4.1 勝つ権利 334

12.1.3.4.2 戦略的選択 334

12.1.3.4.3 弱みと競合の脅威 334

12.1.4 LG 電子 335

12.1.4.1 事業概要 335

12.1.4.2 提供製品/ソリューション/サービス 336

12.1.4.3 最近の動向 337

12.1.4.3.1 製品発売 337

12.1.4.4 事業拡大 338

12.1.4.5 MnMの見解 338

12.1.4.5.1 勝因 338

12.1.4.5.2 戦略的選択 338

12.1.4.5.3 弱点と競合脅威 339

12.1.5 A. O. スミス 340

12.1.5.1 事業概要 340

12.1.5.2 提供製品/ソリューション/サービス 341

12.1.5.3 最近の動向 342

12.1.5.3.1 取引 342

12.1.5.4 MnMの見解 343

12.1.5.4.1 勝因 343

12.1.5.4.2 戦略的選択 343

12.1.5.4.3 弱みと競合の脅威 343

12.1.6 東レ株式会社 344

12.1.6.1 事業概要 344

12.1.6.2 提供製品/ソリューション/サービス 345

12.1.6.3 最近の動向 346

12.1.6.3.1 製品発売 346

12.1.6.4 MnMの見解 347

12.1.7 WHIRLPOOL CORPORATION 348

12.1.7.1 事業概要 348

12.1.7.2 提供製品/ソリューション/サービス 349

12.1.7.3 最近の動向 350

12.1.7.3.1 取引 350

12.1.7.4 MnMの見解 351

12.1.8 コウェイ株式会社 352

12.1.8.1 事業概要 352

12.1.8.2 製品/ソリューション/サービス 353

12.1.8.3 MnMの見解 354

12.1.9 ハヴェルズ・インディア・リミテッド 355

12.1.9.1 事業概要 355

12.1.9.2 提供製品/ソリューション/サービス 356

12.1.9.3 MnM ビュー 357

12.1.10 KENT RO SYSTEMS LTD. 358

12.1.10.1 事業概要 358

12.1.10.2 提供製品/ソリューション/サービス 359

12.1.10.3 最近の動向 360

12.1.10.3.1 取引 360

12.1.10.4 MnMの見解 360

12.2 その他の主要企業 361

12.2.1 GRUPO ROTOPLAS, S.A.B. DE C.V. 361

12.2.2 WATER TECHNOLOGIES DE MÉXICO, S.A. DE C.V. 362

12.2.3 ALXEDO 363

12.2.4 AB ELECTROLUX 364

12.2.5 アクアフォア・インターナショナル OÜ 365

12.2.6 BWT ホールディング GMBH 365

12.2.7 エナジック・インターナショナル 366

12.2.8 3M 367

12.2.9 ドリンクプライム 368

12.2.10 BEPURE 369

12.2.11 CYCLOPURE 370

12.2.12 OPTYSUN 371

12.2.13 PEORE 372

12.2.14 CERAMICA STEFANI S.A. 373

12.2.15 ピュアアクア社 374

13 隣接および関連市場 375

13.1 序論 375

13.2 制限事項 375

13.2.1 水処理化学品市場 375

13.2.1.1 市場定義 375

13.2.1.2 水処理薬品市場、種類別 375

13.2.1.3 水処理薬品市場、供給源別 377

13.2.1.4 水処理薬品市場、販売チャネル別 378

13.2.1.5 水処理薬品市場、用途別 380

13.2.1.6 水処理化学品市場、最終ユーザー別 381

13.2.1.7 水処理化学品市場、地域別 383

14 付録 385

14.1 ディスカッションガイド 385

14.2 カスタマイズオプション 389

14.3 関連レポート 389

14.4 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 390

14.5 著者詳細 392

表1 主要な二次資料の一覧 42

表2 国別安全に処理された国内廃水割合(2022年) 61

表3 使用地点水処理システムエコシステムにおける企業の役割 70

表 4 HS コード 842121 に準拠する製品の関税シナリオ、

国別、2024 年 74

表 5 北米:規制機関、政府機関、業界団体、その他の組織の一覧 75

表 6 ヨーロッパ:規制機関、政府機関、業界団体、およびその他の組織の一覧 77

表 7 アジア太平洋地域:規制機関、政府機関、業界団体、およびその他の組織の一覧 78

表 8 中東およびアフリカ:規制機関、政府機関、産業団体、およびその他の組織の一覧 79

表 9 ラテンアメリカ:規制機関、政府機関、産業団体、およびその他の組織の一覧 80

表 10 人間が使用および消費する水中のパラメータの許容限度 85

表 11 NOM-127-SSA1-2021 で新たに規制された有機化合物(1994 年の基準には含まれていない) 86

表 12 主要企業による使用地点水処理システムの 2024 年の指標価格分析(装置別)(米ドル/台) 87

表13 ポイントオブユース水処理システムの平均販売価格動向、地域別、2020~2024年(USD/ユニット) 89

表14 HSコード842121に準拠する製品の輸出データ、国別、2020年~2024年(百万USD) 90

表15 HSコード842121に準拠する製品の輸入データ、国別、2020~2024年(百万ドル) 91

表16 主要特許一覧、2022~2024年 97

表17 アプリケーション別ステークホルダーの購買プロセスへの影響 102

表18 主要アプリケーションの主要購買基準 103

表19 2025~2026年のカンファレンスおよびイベント一覧 104

表20 ポイントオブユース水処理システム市場:

ポーターの5つの力分析 108

表21 地域別世界GDP成長率予測(2021~2028年、USD兆ドル) 111

表22 トランプ政権下で最近発表された相互関税措置に基づく、各国に課せられた主要関税率(2025年) 112

表23 ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(百万米ドル) 117

表24 ポイントオブユース水処理システム市場、デバイス別、

2024年~2030年(百万米ドル) 117

表25 ポイントオブユース水処理システム市場、デバイス別、

2021–2023年(千台) 118

表26 ポイントオブユース水処理システム市場、デバイス別、

2024年から2030年(千台) 118

表 27 ポイントオブユース水処理システム市場、技術別、

2021年から2023年(百万米ドル) 125

表 28 ポイントオブユース水処理システム市場、技術別、

2024 年~2030 年(百万米ドル) 125

表 29 ポイントオブユース水処理システム市場、技術別、

2021~2023 年(千台) 126

表 30 ポイントオブユース水処理システム市場、技術別、

2024~2030 年(千台) 126

表31 ポイントオブユース水処理システム市場、用途別、

2021–2023(百万米ドル) 133

表32 ポイントオブユース水処理システム市場、用途別、

2024年~2030年(百万米ドル) 134

表33 ポイントオブユース水処理システム市場、用途別、

2021–2023(千台) 134

表34 ポイントオブユース水処理システム市場、用途別、

2024–2030(千台) 134

表35 ポイントオブユース水処理システム市場、販売チャネル別、2021–2023年(百万米ドル) 138

表36 ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 139

表37 ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 139

表38 ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 139

表39 ポイントオブユース水処理システム市場、地域別、2021年~2023年(百万米ドル) 143

表40 ポイントオブユース水処理システム市場、地域別、2024年~2030年(百万米ドル) 143

表41 ポイントオブユース水処理システム市場、地域別、2021年~2023年(千台) 144

表42 ポイントオブユース水処理システム市場、地域別、2024年~2030年(千台) 144

表43 アジア太平洋地域:ポイントオブユース水処理システム市場、国別、2021年~2023年(百万米ドル) 146

表44 アジア太平洋地域:ポイントオブユース水処理システム市場、国別、2024年~2030年(百万米ドル) 146

表45 アジア太平洋地域:ポイントオブユース水処理システム市場、国別、2021年~2023年(千台) 146

表46 アジア太平洋地域:ポイントオブユース水処理システム市場、国別、2024年~2030年(千台) 147

表47 アジア太平洋地域:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(百万米ドル) 147

表48 アジア太平洋地域:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(百万米ドル) 147

表49 アジア太平洋地域:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(千台) 148

表50 アジア太平洋地域:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(千台) 148

表51 アジア太平洋地域:ポイントオブユース水処理システム市場、

技術別、2021 年~2023 年(百万米ドル) 149

表 52 アジア太平洋地域:使用地点水処理システム市場、

技術別、2024 年~2030 年(百万米ドル) 149

表 53 アジア太平洋地域:使用地点水処理システム市場、

技術別、2021 年~2023 年(千台) 150

表 54 アジア太平洋地域:使用地点水処理システム市場、

技術別、2024 年~2030 年(千台) 150

表 55 アジア太平洋地域:使用地点水処理システム市場、

販売チャネル別、2021 年~2023 年(百万米ドル) 150

表56 アジア太平洋地域:ポイントオブユース水処理システム市場、

販売チャネル別、2024年~2030年(百万米ドル) 151

表57 アジア太平洋地域:ポイントオブユース水処理システム市場、

販売チャネル別、2021–2023年(千台) 151

表58 アジア太平洋地域:ポイントオブユース水処理システム市場、

販売チャネル別、2024–2030年(千台) 151

表59 アジア太平洋地域:ポイントオブユース水処理システム市場、

用途別、2021年~2023年(百万米ドル) 151

表60 アジア太平洋地域:ポイントオブユース水処理システム市場、

用途別、2024–2030年(百万ドル) 152

表61 アジア太平洋地域:ポイントオブユース水処理システム市場、

用途別、2021–2023年(千台) 152

表62 アジア太平洋地域:ポイントオブユース水処理システム市場、

用途別、2024年~2030年(千台) 152

表63 中国:ポイントオブユース水処理システム市場、デバイス別、

2021–2023(百万ドル) 153

表64 中国:ポイントオブユース水処理システム市場、デバイス別、

2024–2030(百万ドル) 154

表65 中国:ポイントオブユース水処理システム市場、デバイス別、

2021年~2023年(千台) 154

表66 中国:ポイントオブユース水処理システム市場、デバイス別、

2024–2030(千台) 155

表67 中国:ポイントオブユース水処理システム市場、販売チャネル別、2021–2023(百万米ドル) 155

表68 中国:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 155

表69 中国:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 156

表70 中国:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 156

表71 中国:ポイントオブユース水処理システム市場、用途別、2021年~2023年(百万米ドル) 156

表72 中国:ポイントオブユース水処理システム市場、用途別、2024年~2030年(百万米ドル) 156

表73 中国:ポイントオブユース水処理システム市場、用途別、2021年~2023年(千台) 157

表74 中国:ポイントオブユース水処理システム市場、用途別、2024年~2030年(千台) 157

表75 インド:ポイントオブユース水処理システム市場、デバイス別、

2021–2023(百万米ドル) 158

表76 インド:ポイントオブユース水処理システム市場、デバイス別、

2024–2030(百万米ドル) 158

表77 インド:ポイントオブユース水処理システム市場、デバイス別、

2021年~2023年(千台) 159

表78 インド:ポイントオブユース水処理システム市場、デバイス別、

2024–2030(千台) 159

表79 インド:ポイントオブユース水処理システム市場、販売チャネル別、2021–2023(百万米ドル) 159

表80 インド:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 160

表81 インド:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 160

TABLE 82 インド:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 160

TABLE 83 インド: ポイントオブユース水処理システム市場、用途別、2021年~2023年(百万米ドル) 160

表84 インド:ポイントオブユース水処理システム市場、用途別、2024年~2030年(百万米ドル) 161

表85 インド:ポイントオブユース水処理システム市場、用途別、2021年~2023年(千台) 161

表86 インド:ポイントオブユース水処理システム市場、用途別、2024年~2030年(千台) 161

表87 日本:ポイントオブユース水処理システム市場、デバイス別、

2021–2023年(百万ドル) 162

表88 日本:ポイントオブユース水処理システム市場、デバイス別、

2024–2030年(百万ドル) 162

表89 日本:ポイントオブユース水処理システム市場、デバイス別、

2021年~2023年(千台) 163

表90 日本:ポイントオブユース水処理システム市場、デバイス別、

2024–2030(千台) 163

表91 日本:ポイントオブユース水処理システム市場、販売チャネル別、2021–2023(百万米ドル) 163

表92 日本:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 164

表93 日本:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 164

表94 日本:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 164

表95 日本:ポイントオブユース水処理システム市場、用途別、2021年~2023年(百万米ドル) 164

表96 日本:ポイントオブユース水処理システム市場、用途別、2024年~2030年(百万米ドル) 165

表97 日本:ポイントオブユース水処理システム市場、用途別、2021年~2023年(千台) 165

表98 日本:ポイントオブユース水処理システム市場、用途別、2024年~2030年(千台) 165

表99 韓国:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(百万米ドル) 166

表100 韓国:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(百万米ドル) 166

表101 韓国:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(千台) 167

表102 韓国:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(千台) 167

表103 韓国:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(百万米ドル) 167

表104 韓国:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 168

表105 韓国:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 168

表106 韓国:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 168

表107 韓国:ポイントオブユース水処理システム市場、

用途別、2021–2023年(百万ドル) 168

表108 韓国:ポイントオブユース水処理システム市場、

用途別、2024–2030年(百万ドル) 169

表109 韓国:ポイントオブユース水処理システム市場、

用途別、2021年~2023年(千台) 169

表110 韓国:ポイントオブユース水処理システム市場、

用途別、2024–2030年(千台) 169

表111 オーストラリア:ポイントオブユース水処理システム市場、デバイス別、2021–2023年(百万米ドル) 170

表112 オーストラリア:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(百万米ドル) 170

表113 オーストラリア:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(千台) 171

表114 オーストラリア:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(千台) 171

表115 オーストラリア:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(百万米ドル) 171

表116 オーストラリア:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 172

表117 オーストラリア:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 172

表118 オーストラリア:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 172

表119 オーストラリア:ポイントオブユース水処理システム市場、

用途別、2021–2023年(百万米ドル) 172

表120 オーストラリア:ポイントオブユース水処理システム市場、

用途別、2024–2030年(百万米ドル) 173

表121 オーストラリア:ポイントオブユース水処理システム市場、

用途別、2021年~2023年(千台) 173

表122 オーストラリア:ポイントオブユース水処理システム市場、

用途別、2024年~2030年(千台) 173

表123 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

デバイス別、2021年~2023年(百万米ドル) 174

表124 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

デバイス別、2024年~2030年(百万米ドル) 174

表125 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

デバイス別、2021–2023年(千台) 175

表126 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

デバイス別、2024–2030年(千台) 175

表127 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

販売チャネル別、2021年~2023年(百万米ドル) 175

表128 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

販売チャネル別、2024–2030年(百万ドル) 176

表129 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

販売チャネル別、2021–2023年(千台) 176

表130 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

販売チャネル別、2024年~2030年(千台) 176

表131 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

用途別、2021–2023年(百万ドル) 176

表132 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

用途別、2024–2030年(百万ドル) 177

表133 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

用途別、2021年~2023年(千台) 177

表134 アジア太平洋地域その他:ポイントオブユース水処理システム市場、

用途別、2024 年~2030 年(千台) 177

表 135 北米:使用地点水処理システム市場、

国別、2021 年~2023 年(百万米ドル) 178

表 136 北米:使用地点水処理システム市場、

国別、2024 年~2030 年(百万米ドル) 179

表 137 北米:使用地点水処理システム市場、

国別、2021年~2023年(千台) 179

表 138 北米:使用地点水処理システム市場、

国別、2024年~2030年(千台) 179

表 139 北米:使用地点水処理システム市場、

機器別、2021 年~2023 年(百万米ドル) 179

表 140 北米:使用地点水処理システム市場、

2024 年~2030 年(百万米ドル) 180

表 141 北米:使用地点水処理システム市場、

2021 年~2023 年(千台) 180

表 142 北米:使用地点水処理システム市場、

デバイス別、2024 年~2030 年(千台) 181

表 143 北米:使用地点水処理システム市場、

技術別、2021 年~2023 年(百万米ドル) 181

表 144 北米:使用地点水処理システム市場、

技術別、2024 年~2030 年(百万米ドル) 182

表 145 北米:使用地点水処理システム市場、

技術別、2021 年~2023 年(千台) 182

表 146 北米:使用地点水処理システム市場、

技術別、2024 年~2030 年(千台) 183

表 147 北米:使用地点水処理システム市場、販売チャネル別、2021 年~2023 年(百万米ドル) 183

表 148 北米:使用地点水処理システム市場、販売チャネル別、2024 年~2030 年(百万米ドル) 183

表 149 北米:使用地点水処理システム市場、販売チャネル別、2021 年~2023 年(千台) 183

表 150 北米:使用地点水処理システム市場、販売チャネル別、2024 年~2030 年(千台) 184

表 151 北米:使用地点水処理システム市場、

用途別、2021 年~2023 年(百万米ドル) 184

表 152 北米:使用地点水処理システム市場、

用途別、2024 年~2030 年(百万米ドル) 184

表 153 北米:使用地点水処理システム市場、

用途別、2021 年~2023 年(千台) 184

表 154 北米:使用地点水処理システム市場、

用途別、2024年から2030年(千台) 185

表 155 アメリカ:使用地点水処理システム市場、デバイス別、

2021年から2023年(百万米ドル) 186

表 156 アメリカ:使用地点水処理システム市場、デバイス別、

2024 年~2030 年(百万米ドル) 186

表 157 アメリカ:使用地点水処理システム市場、デバイス別、

2021年から2023年(千台) 187

表 158 アメリカ:使用地点水処理システム市場、デバイス別、

2024年から2030年(千台) 187

表 159 アメリカ: ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(百万米ドル) 187

表 160 米国:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 188

表 161 アメリカ:使用地点水処理システム市場、販売チャネル別、2021 年~2023 年(千台) 188

表 162 アメリカ: ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 188

表 163 米国:ポイントオブユース水処理システム市場、用途別、2021年~2023年(百万米ドル) 188

表 164 アメリカ:使用地点水処理システム市場、用途別、2024 年~2030 年(百万米ドル) 189

表 165 アメリカ: 使用地点水処理システム市場、用途別、2021 年~2023 年(千台) 189

表 166 アメリカ:使用地点水処理システム市場、用途別、2024 年~2030 年(千台) 189

表167 カナダ:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(百万米ドル) 190

表168 カナダ: ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(百万米ドル) 191

表169 カナダ:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(千台) 191

表170 カナダ:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(千台) 192

表171 カナダ:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(百万米ドル) 192

表172 カナダ:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 192

表173 カナダ:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 193

表174 カナダ:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 193

表175 カナダ: ポイントオブユース水処理システム市場、用途別、2021年~2023年(百万米ドル) 193

表176 カナダ:ポイントオブユース水処理システム市場、用途別、2024年~2030年(百万米ドル) 193

表177 カナダ:ポイントオブユース水処理システム市場、用途別、2021年~2023年(千台) 194

表178 カナダ: ポイントオブユース水処理システム市場、用途別、2024年~2030年(千台) 194

表 179 ヨーロッパ:ポイントオブユース水処理システム市場、国別、2021年~2023年(百万米ドル) 195

表 180 ヨーロッパ:使用地点水処理システム市場、国別、2024 年~2030 年(百万米ドル) 196

表 181 ヨーロッパ:使用地点水処理システム市場、国別、2021 年~2023 年(千台) 196

表 182 ヨーロッパ:使用地点水処理システム市場、国別、2024 年~2030 年(千台) 196

表 183 ヨーロッパ: ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(百万米ドル) 197

表 184 ヨーロッパ:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(百万米ドル) 197

表 185 ヨーロッパ:使用地点水処理システム市場、デバイス別、2021 年~2023 年(千台) 198

表 186 ヨーロッパ:使用地点水処理システム市場、デバイス別、2024 年~2030 年(千台) 198

表 187 ヨーロッパ:使用地点水処理システム市場、技術別、2021 年~2023 年(百万米ドル) 199

表 188 ヨーロッパ:使用地点水処理システム市場、技術別、2024 年~2030 年(百万米ドル) 199

表 189 ヨーロッパ:ポイントオブユース水処理システム市場、技術別、2021 年~2023 年(千台) 200

表 190 ヨーロッパ:使用地点水処理システム市場、技術別、2024 年~2030 年(千台) 200

表 191 ヨーロッパ:使用地点水処理システム市場、販売チャネル別、2021 年~2023 年(百万米ドル) 200

表 192 ヨーロッパ:使用地点水処理システム市場、販売チャネル別、2024 年~2030 年(百万米ドル) 201

表 193 ヨーロッパ:使用地点水処理システム市場、販売チャネル別、2021 年~2023 年(千台) 201

表 194 ヨーロッパ:使用地点水処理システム市場、販売チャネル別、2024 年~2030 年(千台) 201

表 195 ヨーロッパ: ポイントオブユース水処理システム市場、用途別、2021年~2023年(百万米ドル) 201

表 196 ヨーロッパ:ポイントオブユース水処理システム市場、用途別、2024年~2030年(百万米ドル) 202

表 197 ヨーロッパ:使用地点水処理システム市場、用途別、2021 年~2023 年(千台) 202

表 198 ヨーロッパ: ポイントオブユース水処理システム市場、用途別、2024年~2030年(千台) 202

表199 ドイツ:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(百万米ドル) 203

表200 ドイツ:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(百万米ドル) 204

表201 ドイツ:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(千台) 204

表202 ドイツ:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(千台) 205

表203 ドイツ:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(百万米ドル) 205

表204 ドイツ:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 205

表205 ドイツ:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 205

表206 ドイツ:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 206

表207 ドイツ:ポイントオブユース水処理システム市場、

用途別、2021–2023年(百万ドル) 206

表208 ドイツ:ポイントオブユース水処理システム市場、

用途別、2024–2030年(百万ドル) 206

表209 ドイツ:ポイントオブユース水処理システム市場、

用途別、2021年~2023年(千台) 206

表210 ドイツ:ポイントオブユース水処理システム市場、

用途別、2024年~2030年(千台) 207

表211 フランス:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(百万米ドル) 208

表212 フランス:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(百万米ドル) 208

表213 フランス:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(千台) 209

表214 フランス:ポイントオブユース水処理システム市場、デバイス別、2024年~2030年(千台) 209

表215 フランス:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(百万米ドル) 209

表216 フランス:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 210

表217 フランス:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 210

表218 フランス:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 210

表219 フランス:ポイントオブユース水処理システム市場、用途別、2021年~2023年(百万米ドル) 210

表220 フランス:ポイントオブユース水処理システム市場、用途別、2024年~2030年(百万米ドル) 211

表221 フランス:ポイントオブユース水処理システム市場、用途別、2021年~2023年(千台) 211

表222 フランス:ポイントオブユース水処理システム市場、用途別、2024年~2030年(千台) 211

表223 イタリア:ポイントオブユース水処理システム市場、デバイス別、

2021–2023(百万ドル) 212

表224 イタリア:ポイントオブユース水処理システム市場、デバイス別、

2024–2030(百万ドル) 213

表225 イタリア:ポイントオブユース水処理システム市場、デバイス別、

2021年~2023年(千台) 213

表226 イタリア:ポイントオブユース水処理システム市場、デバイス別、

2024–2030(千台) 214

表227 イタリア:ポイントオブユース水処理システム市場、販売チャネル別、2021–2023(百万米ドル) 214

表228 イタリア:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 214

表229 イタリア:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 215

表230 イタリア:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 215

表231 イタリア:ポイントオブユース水処理システム市場、用途別、2021年~2023年(百万ドル) 215

表232 イタリア:ポイントオブユース水処理システム市場、用途別、2024年~2030年(百万米ドル) 215

表233 イタリア:ポイントオブユース水処理システム市場、用途別、2021年~2023年(千台) 216

表234 イタリア:ポイントオブユース水処理システム市場、用途別、2024年~2030年(千台) 216

表235 イギリス:ポイントオブユース水処理システム市場、デバイス別、2021年~2023年(百万米ドル) 217

表236 イギリス:ポイントオブユース水処理システム市場、デバイス別、

2024–2030年(百万米ドル) 217

表237 イギリス:ポイントオブユース水処理システム市場、デバイス別、

2021–2023年(千台) 218

表238 イギリス:ポイントオブユース水処理システム市場、デバイス別、

2024年~2030年(千台) 218

表239 イギリス: ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(百万米ドル) 218

表240 イギリス:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 219

表241 イギリス:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 219

表242 イギリス:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 219

表243 イギリス:ポイントオブユース水処理システム市場、用途別、2021年~2023年(百万米ドル) 219

表244 イギリス: ポイントオブユース水処理システム市場、用途別、2024年~2030年(百万米ドル) 220

表245 イギリス:ポイントオブユース水処理システム市場、用途別、2021年~2023年(千台) 220

表246 イギリス:ポイントオブユース水処理システム市場、用途別、2024年~2030年(千台) 220

表247 スペイン:ポイントオブユース水処理システム市場、デバイス別、

2021–2023(百万ドル) 221

表248 スペイン:ポイントオブユース水処理システム市場、デバイス別、

2024–2030(百万ドル) 221

表249 スペイン:ポイントオブユース水処理システム市場、デバイス別、

2021年~2023年(千台) 222

表250 スペイン:ポイントオブユース水処理システム市場、デバイス別、

2024–2030(千台) 222

表251 スペイン:ポイントオブユース水処理システム市場、販売チャネル別、2021–2023(百万米ドル) 222

表252 スペイン:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(百万米ドル) 223

表253 スペイン:ポイントオブユース水処理システム市場、販売チャネル別、2021年~2023年(千台) 223

表254 スペイン:ポイントオブユース水処理システム市場、販売チャネル別、2024年~2030年(千台) 223

表255 スペイン:ポイントオブユース水処理システム市場、用途別、2021年~2023年(百万ドル) 223

表256 スペイン:ポイントオブユース水処理システム市場、用途別、2024年~2030年(百万米ドル) 224

表257 スペイン:ポイントオブユース水処理システム市場、用途別、2021年~2023年(千台) 224

表258 スペイン:ポイントオブユース水処理システム市場、用途別、2024年~2030年(千台) 224

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/