ポリアミド市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域のポリアミド市場は、急速な工業化、自動車生産の拡大、技術繊維および電子への需要増加により成長しています。

自動車分野、特に電気自動車(EV)における軽量化と安定性向上のための需要増加が、市場を牽引すると予想されます。

バイオベースポリアミドへの投資と研究開発は、市場関係者にとって有利な機会を提供すると見込まれます。

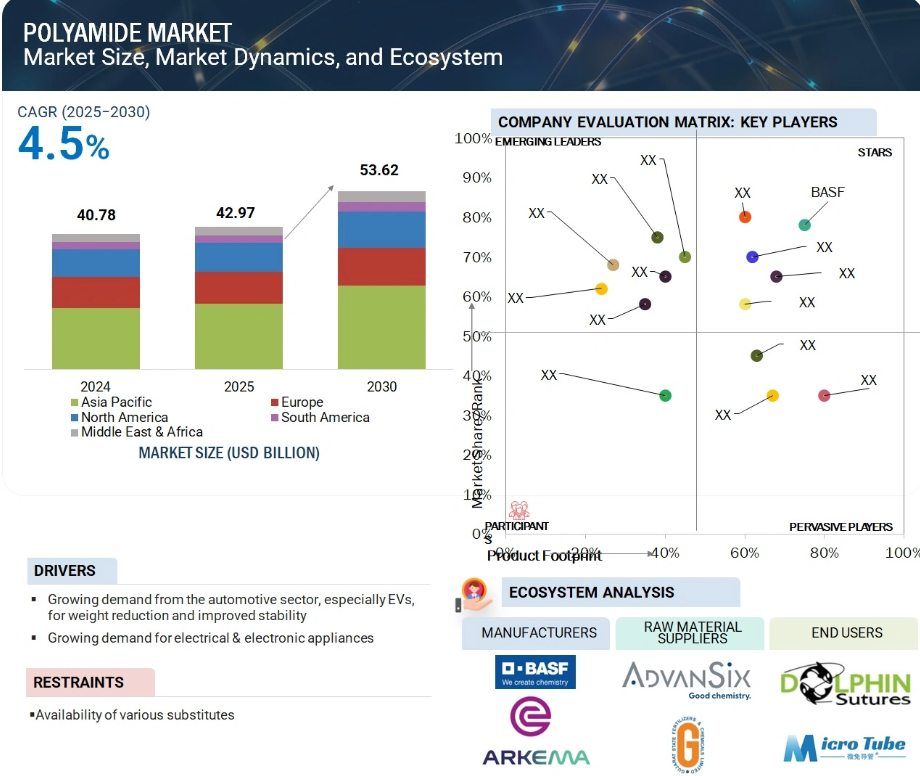

ポリアミド市場は、予測期間中に年平均成長率(CAGR)4.5%で成長し、2030年までに536億2,000万米ドル規模に達すると予測されています。

原材料価格の変動は、この市場の成長にとって課題となる可能性があります。

グローバルポリアミド市場動向

推進要因:自動車業界、特にEV分野における軽量化と安定性向上のための需要拡大

自動車業界、特に電気自動車(EV)の増加に伴う需要拡大が、ポリアミド市場の主要な推進要因です。自動車メーカーは車両のエネルギー効率と性能向上に注力しており、これにより複雑な金属部品を、同等以上の性能を低コストで実現できる軽量素材で代替する関心が高まっています。ポリアミド(主にPA6、PA66、およびPPAなどの特殊グレード)は、高い強度重量比、優れた熱安定性、ならびに化学薬品や摩耗に対する良好な耐性を提供します。これらの特性により、ポリアミドは自動車メーカーや、EVのボンネット下部品、コネクター、ハウジング、バッテリーモジュールなど、耐熱性が求められる部品の製造業者から好まれています。電気自動車においては、自動車メーカーは安全性と耐久性を確保しつつ、バッテリーの寿命と走行距離を延長するため、重量の最小化を目指しております。ポリアミドの採用は、車両に必要な機械的・熱的特性を損なうことなく軽量化を実現します。さらに、ポリアミドのコスト効率性と成形性により、電気駆動系、センサー、バッテリー制御装置やコントローラーなどのパワーエレクトロニクス向け複雑部品の量産化が支えられております。自動車の持続可能性と電動化への推進により、先進的なエンジニアリングプラスチックは車両においてますます一般的になるでしょう。特にアジア太平洋地域、ヨーロッパ、北米におけるEV生産の増加は、高性能ポリアミドの需要を押し上げると予想され、次世代の自動車イノベーションと機能性を実現する上で、その重要な役割が浮き彫りになります。

抑制要因:様々な代替材料の入手可能性

ポリアミド市場の成長は、同等または優れた性能を低コストで提供する多くの代替材料・代替素材の入手可能性により、大きな制約に直面しています。一部の用途では、ポリエステル(PETやPBTなど)、ポリウレタン、ポリオレフィン、さらには高性能複合材料さえも、ポリアミドの代替としてますます使用されています。これらの代替材料は、最終用途の要求に応じて、改良された物理的特性、低い吸湿性、優れた寸法安定性、または加工性の向上などを提供することが多いです。例えば、自動車部品や電気部品では、PBTやポリプロピレンが、低コストかつ十分な耐熱性を有するため、頻繁に選択されています。さらに、繊維産業やフレキシブル包装産業では、ポリエステルやポリオレフィンが、特にコストが重要な考慮事項となる分野において、ポリアミド繊維やフィルムと直接競合しています。持続可能な包装材に使用されるポリ乳酸や熱可塑性澱粉を基にしたバイオベースおよび生分解性ポリマーの市場拡大も、従来型ポリアミド市場にとって課題となっています。材料の継続的な革新と代替ポリマーの性能向上は、様々な用途におけるポリアミドの市場シェア維持をさらに困難にしています。こうした競争力のある代替材料の流入拡大は、コストに敏感な特定市場へのポリアミド参入を事実上制限し、結果としてポリアミド市場全体の成長を抑制しています。

機会:バイオベースポリアミドへの投資と研究開発

バイオベースポリアミドへの投資と研究開発は、産業が持続可能でエコフレンドリーな材料への移行を続ける中、ポリアミドの成長見通しを前向きに牽引しています。バイオベースポリアミドは、石油化学由来のポリアミドと化学的に同一であると主張されていますが、植物油などの再生可能資源から製造されるため、カーボンフットプリントの低減、化石燃料への依存度低下、耐久性・柔軟性・耐熱性・耐薬品性における優れた性能など、複数の利点を提供します。バイオベースポリアミドの加工性、コスト効率、応用範囲を向上させるためのさらなる研究開発が進行中です。同時に、再生可能モノマーおよびバイオベースポリアミド樹脂の生産能力拡大と完全なサプライチェーン構築に向けた投資が進められています。バイオベースポリアミドは、その性能と持続可能性の利点から、繊維、電子、自動車、医療産業でますます活用されています。環境規制が厳格化し、消費者のエコフレンドリー製品への需要が高まる中、これらのバイオベース代替品の開発と採用が進む傾向にあります。この市場の変化は、より環境に優しい素材への要望を反映し、地球規模の気候目標を支援するとともに、メーカーが差別化を図る機会を提供しています。その結果、バイオベースポリアミドは、ポリアミド生産者にとって、イノベーションを促進し、市場での地位を強化し、長期的な成長を確保するための主導的かつ効果的な方法として台頭しています。

課題:原料価格の変動

ポリアミド市場の成長は、原材料価格の変動とプラスチックに関連する環境リスクへの懸念の高まりによって制約されています。ポリアミド、特にPA6やPA66のような一般的な種類は、カプロラクタム、アジピン酸、ヘキサメチレンジアミンといった石油化学製品由来の原材料に依存しています。これらの材料のコストは、世界の原油価格、地政学的緊張、サプライチェーンの混乱によって大きく影響を受けます。その結果、ポリアミドメーカーは予測不可能なコスト圧力に直面し、特に競争が激しい市場や価値重視の市場において、価格と利益率の安定維持が困難となっています。ポリアミドは合成ポリマーであるにもかかわらず、不適切な廃棄やリサイクル不足がプラスチック廃棄物の蓄積を助長しています。プラスチック汚染に対する世界的な懸念の高まりと、使い捨てプラスチックや非生分解性素材に対する規制強化により、最終用途産業は材料選択の見直しを迫られています。その結果、バイオベース、リサイクル可能、または生分解性ポリマーなど、環境負荷の低い代替品への顕著な移行が見られます。これらの課題が相まって、ポリアミドの普及拡大と成長を遅らせています。こうした障壁を克服するため、産業関係者は持続可能なイノベーション、高度なリサイクル手段、信頼性の高い原料調達に注力し、市場の安定性と環境基準の達成を図るべきです。

グローバルポリアミド市場エコシステム分析

本市場の主要企業には、確立された財務基盤を持つポリアミドメーカーが含まれます。これらの企業は長年にわたり事業を展開し、多様な製品ラインを提供するとともに、強力なグローバル販売・マーケティングネットワークを維持しています。主要プレイヤーには、BASF(ドイツ)、Envalior(ドイツ)、Ascend Performance Materials(アメリカ)、INVISTA(アメリカ)、LEALEA ENTERPRISE CO., LTD.(台湾)などが挙げられます。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

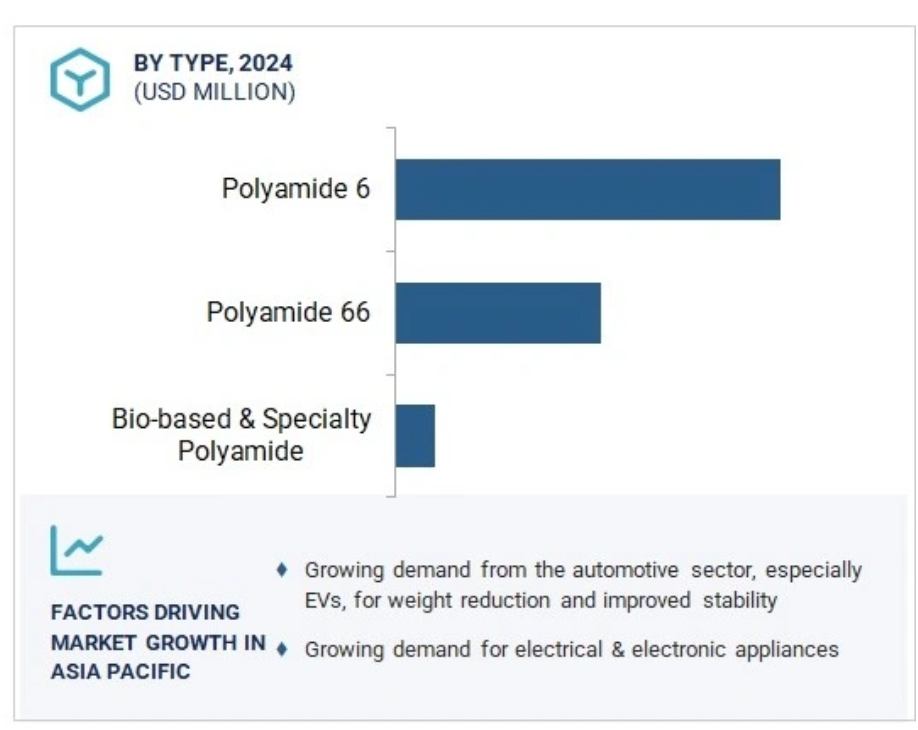

種類別では、バイオベース及び特殊ポリアミドセグメントが予測期間中に最高のCAGRを占める見込み

種類別では、バイオベース及び特殊ポリアミドセグメントが、様々な最終用途産業における持続可能な素材への需要増加により、予測期間中に価値ベースで最も急速に成長するセグメントとなる見込みです。バイオベースポリアミドは、ヒマシ油などの再生可能原料から製造され、従来の化石由来ポリアミドに代わる有望な代替品として機能します。温室効果ガス排出量の削減、エネルギー使用量の低減、非再生可能原料への依存度低下といった明確な環境メリットを提供します。世界各国の政府や企業がより積極的な持続可能性目標やグリーン調達方針を採用する中、これらの特性はますます重要性を増しています。一方、PA12、PA46、PA6/10、PA6/12、ポリフタルアミド(PPA)などの特殊ポリアミドは、優れた熱安定性、耐薬品性、低吸湿性、寸法安定性を備えており、自動車(特にEV)、電子、産業用、医療用途に最適です。これらの産業では、安全性と性能、長寿命を保ちながら過酷な条件に耐えられる材料が求められており、特殊ポリアミドの採用が拡大しています。小型化・高温対応電子の普及拡大と、自動車産業における軽量素材への移行が、先進プラスチックの採用を加速させております。継続的な研究開発、生産能力の拡大、技術進歩によりコスト削減と加工性の向上が図られ、ポリアミド市場をさらに牽引しております。その結果、本セグメントは環境配慮とハイテク要件を満たし、世界のポリアミド市場における成長のフロンティアを象徴しております。

用途別では、エンジニアリングプラスチック分野が予測期間中に最高のCAGRを占める見込み

用途別エンジニアリングプラスチック分野は、予測期間中に数量ベースで最高のCAGRで成長すると予想されます。これは主に、複数の高性能用途において金属や従来型材料の代替としてポリアミドの消費が増加しているためです。ポリアミド、特にPA6、PA66、および特殊グレードは、高い機械的強度、熱特性、寸法安定性を有しており、エンジニアリングプラスチックが求められる用途に最適です。電気自動車への移行に後押しされた自動車産業は、軽量でありながら耐久性のある部品の利用に注力しており、これがエンジニアリングプラスチック製品市場におけるポリアミドの需要をさらに刺激しています。ポリアミドは、吸気マニホールド、エンジンカバー、バッテリー部品、冷却システムなど、車両の様々な部品にますます使用されています。これにより、メーカーは車両全体の重量を削減し、エネルギー効率を最大化することが可能となります。電気・電子産業も、ポリアミドの絶縁性と難燃性特性から、コネクター、ケーブル絶縁体、スイッチ、ハウジングに使用されることで、数量の成長に大きく貢献しています。消費財、家電、包装、産業機械などの他産業においても、耐久性、耐熱性、化学的安定性を備えたエンジニアリングプラスチックへの依存度が高まると予想されます。ポリアミドの汎用性に加え、多くの構造部品や機能部品における高性能材料への需要増加が、エンジニアリングプラスチックの需要を押し上げると見込まれ、ポリアミド市場においてエンジニアリングプラスチック用途が数量ベースで最も急速に成長する分野となるでしょう。

予測期間中、アジア太平洋地域が最高のCAGRを占める見込み

中東・アフリカ地域は、急速な工業化、インフラ整備の進展、および地域全体での製造業の多様化により、予測期間中にポリアミド市場において金額別で最高のCAGRを達成すると予想されます。サウジアラビアやアラブ首長国連邦(UAE)などの国々は、ポリアミドの主要な最終用途産業である自動車、産業機械、電気・電子、包装分野に多額の投資を行っています。さらに、各国の長期経済計画に沿って、地域政府は現地生産と付加価値創出を促進しており、例えばサウジアラビアの「ビジョン2030」構想のもとでは、下流のプラスチック・ポリマー産業が整備されています。建設業と都市化を背景に、同地域ではテクニカルテキスタイルや工業用繊維の分野でも成長が見られます。さらに、消費財や電気市場における軽量・耐久性・耐熱性を備えた素材への需要増加が新たな市場機会を開拓するでしょう。加えて、これらの市場では持続可能性への関心が高まっており、中東アフリカ諸国では、国際的な環境基準を満たすため、バイオベースおよび高性能ポリアミドの市場における可能性を段階的に調査しています。さらに、インフラの改善、外国投資の増加、現地製造能力の拡大といった要因も、ポリアミド需要の増加に寄与する見込みです。したがって、中東・アフリカ地域は予測期間中、金額別ベースで最も急速に成長する地域となる見通しです。

2024年時点で最大のシェアを占める地域

サウジアラビアが地域内最速成長市場

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

ポリアミド市場の最近の動向

- 2025年2月、インビスタ社はヒューストン都市圏に1,300万米ドルを投じた技術拠点兼研究開発センター「テキサス・テクノロジー・センター(TTC)」を開設いたしました。テキサス州ケイティに位置する約4万平方フィートのこの施設は、昨年8月にインビスタが初めて発表したもので、50名以上の研究開発、エンジニアリング、高度プロセス制御チームのメンバーが、ナイロンおよびプロピレン事業における化学中間体およびポリマー製品ラインのグローバル技術ニーズを支援します。また、データサイエンティストやインビスタのEHS(環境・健康・安全)、変革、プロジェクトチームのメンバーも配置されます。

- 2024年11月、BASFは金属製構造部品の代替を目的とした、ポリアミド(PA)とポリフタルアミド(PPA)を組み合わせた先進ブレンド「Ultramid® T7000」を発表いたしました。本材料は従来型PA66とPPAの性能差を埋めるもので、特に湿潤環境下において優れた剛性と強度を発揮します。

- 2024年10月、エンバリオール社は、ポリエーテルイミド(PEI)、ポリフェニレンスルフィド(PPS)、ポリアミド4.6および4.10(PA4.6およびPA4.10)をマトリックスとした新たなテペックス高性能複合材料を発表いたしました。これらの材料は優れた耐熱性、機械的強度、持続可能性を備えており、航空宇宙、自動車、鉄道、スポーツ用途に最適です。

- 2024年5月、エンバリオール社はオランダのメーカーであるアーレンド社を支援し、持続可能なオフィスチェア「リモデ」の提供を発表いたしました。同チェアの構造用シート部品、背もたれ機構、スターベースは、再生漁網から製造された汎用性の高い高性能ポリアミド「アキュロン・リパーパースド」で構成されております。

- 2023年11月、アセンド・パフォーマンス・マテリアルズ社はカリフォルニア州に拠点を置くサーキュラー・ポリマーズ社の過半数の株式を取得いたしました。同社は使用済みプラスチックのリサイクルに注力しており、ポリアミド6および66、ポリプロピレン、ポリエステル(PET)などの消費後プラスチックを扱っております。

主要市場プレイヤー

ポリアミド市場の主要プレイヤーには以下が含まれます

BASF (Germany)

Envalior (Germany)

Celanese Corporation (US)

Arkema (France)

Evonik Industries AG (Germany)

Asahi Kasei Corporation (Japan)

KURARAY CO., LTD. (Japan)

TORAY INDUSTRIES, INC. (Japan)

UBE Corporation (Japan)

FCFC (Taiwan)

Ascend Performance Materials (US)

Mitsubishi Chemical Group (Japan)

INVISTA (US)

LEALEA ENTERPRISE CO., LTD. (Taiwan)

Huntsman International LLC (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象および除外事項 28

1.3.3 対象年 28

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 調査の制限 29

1.5 ステークホルダー 29

1.6 変更の概要 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主な二次情報源の一覧 32

2.1.1.2 二次情報源からの主なデータ 32

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 一次インタビュー参加者リスト(需要側および供給側) 33

2.1.2.3 業界に関する主な知見 34

2.1.2.4 専門家へのインタビューの内訳 34

2.2 需要側分析 35

2.3 市場規模の推定 35

2.3.1 ボトムアップアプローチ 36

2.3.2 トップダウンアプローチ 36

2.4 供給側分析 37

2.4.1 供給側分析の計算 37

2.5 成長予測 38

2.6 データ三角測量 38

2.7 要因分析 39

2.8 調査の前提 39

2.9 調査の限界 40

2.10 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 44

4.1 ポリアミド市場における魅力的な機会 44

4.2 地域別ポリアミド市場 44

4.3 タイプ別ポリアミド市場 45

4.4 用途別ポリアミド市場 45

4.5 主要国別のポリアミド市場 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 48

5.2.1 推進要因 48

5.2.1.1 自動車分野における軽量化と安定性向上の需要拡大 48

5.2.1.2 電気・電子機器に対する需要の高まり 50

5.2.2 抑制要因 51

5.2.2.1 様々な代替品の入手可能性 51

5.2.3 機会 51

5.2.3.1 バイオベースポリアミドへの投資および研究開発 51

5.2.4 課題 52

5.2.4.1 原材料価格の変動 52

5.2.4.2 プラスチックの使用に伴う環境リスク 52

6 業界動向 53

6.1 世界的なマクロ経済の見通し 53

6.1.1 GDP 53

6.2 サプライチェーン分析 55

6.3 エコシステム分析 56

6.4 ポーターの5つの力分析 57

6.4.1 サプライヤーの交渉力 58

6.4.2 バイヤーの交渉力 58

6.4.3 新規参入者の脅威 58

6.4.4 代替品の脅威 58

6.4.5 競争の激しさ 59

6.5 主要なステークホルダーと購買基準 59

6.5.1 購買プロセスにおける主要な利害関係者 59

6.5.2 購買基準 60

6.6 価格分析 61

6.6.1 地域別平均販売価格動向、2022年~2024年 61

6.6.2 主要企業別平均販売価格の推移(2024年、タイプ別) 62

6.7 関税および規制の動向 62

6.7.1 関税分析 62

6.7.2 規制機関、政府機関、およびその他の組織 63

6.8 主要会議およびイベント、2025年~2026年 65

6.9 特許分析 65

6.9.1 方法論 65

6.10 技術分析 68

6.10.1 主要技術 68

6.10.1.1 バイオベースポリアミド 68

6.10.2 関連技術 68

6.10.2.1 エンジニアリングプラスチック 68

6.11 ケーススタディ分析 69

6.11.1 セラーネス社が、高性能フットウェア向け次世代フィットシステムにおいて BOA 社を支援 69

6.11.2 TE コネクティビティ社が、過酷な環境下での堅牢な自動車用コネクターにセラーネス社の ZYTEL PA PLUS を採用 70

6.11.3 3D プリンティングとバイオ循環ポリアミド 11 による整形外科用インソールの革新

70

6.12 貿易分析 71

6.12.1 輸入シナリオ (HS コード 3908) 71

6.12.2 輸出シナリオ(HSコード3908) 72

6.13 顧客ビジネスに影響を与えるトレンド/混乱 73

6.14 投資および資金調達シナリオ 74

6.15 生成型AIがポリアミド市場に与える影響 74

6.15.1 はじめに 74

6.16 AI による染色最適化 75

6.17 予測精度と効率の向上 75

6.18 環境に優しくバイオベースの加工の支援 75

6.19 結論:ポリアミド用途における AI の戦略的役割 75

6.20 ポリアミド市場に対するトランプ関税の影響 75

6.20.1 市場に影響を与える主な関税率 75

6.20.2 価格への影響分析 76

6.20.3 各地域への主な影響 76

6.20.3.1 米国 76

6.20.3.2 欧州 76

6.20.3.3 アジア太平洋地域 76

6.20.4 ポリアミドの最終用途産業への影響 76

6.20.4.1 自動車 76

6.20.4.2 産業/機械 77

6.20.4.3 電気・電子 77

6.20.4.4 消費財/家電 77

6.20.4.5 包装/フィルム 77

6.20.4.6 電線・ケーブル 77

6.20.4.7 繊維 77

6.20.4.8 カーペット 77

6.20.4.9 短繊維 77

7 タイプ別ポリアミド市場 78

7.1 はじめに 79

7.2 ポリアミド 6 80

7.2.1 高い引張強度と耐摩耗性による

市場成長の促進 80

7.3 ポリアミド 66 82

7.3.1 需要を牽引する高い強度、耐熱性、および寸法安定性 82

7.4 バイオベースおよび特殊ポリアミド

83 7.4.1 ポリアミドの生産に伴う低い環境フットプリントが市場を支える 83 83

7.4.1 ポリアミドの生産に伴う環境フットプリントの低さ

が市場を支えています 83

7.4.2 ポリアミド 11 85

7.4.3 ポリアミド 12 85

7.4.4 ポリアミド 46 85

7.4.5 ポリアミド 6/10 85

7.4.6 ポリアミド 6/12 85

7.4.7 ポリフタルアミド(PPA) 85

7.4.8 その他の特殊ポリアミド 86

8 プロセス別ポリアミド市場 87

8.1 はじめに 87

8.2 押出成形 87

8.2.1 包装および建設業界における軽量、高強度のフィルムの需要増加が市場を牽引する 87

8.3 射出成形 87

8.3.1 自動車および家電製品の生産増加が

需要を牽引する 87

8.4 繊維押出成形 87

8.4.1 繊維および産業分野における耐久性および弾性繊維の使用の急増が市場を牽引 87

9 用途別ポリアミド市場 88

9.1 はじめに 89

9.2 エンジニアリングプラスチック 92

9.2.1 高い機械的強度、熱安定性、および

耐薬品性が需要を牽引 92

9.2.2 自動車 93

9.2.3 産業/機械 93

9.2.4 電気・電子 93

9.2.5 消費財・家電 93

9.2.6 包装・フィルム 93

9.2.7 電線・ケーブル 94

9.2.8 その他 94

9.3 繊維 94

9.3.1 市場を牽引する、耐久性と持続可能性に優れたソリューションへの需要の高まり 94

9.3.2 繊維 96

9.3.3 工業用 96

9.3.4 カーペット 96

9.3.5 ステープル 96

9.3.5 ステープル 96

10 地域別ポリアミド市場 97

10.1 はじめに 98

10.2 アジア太平洋地域 99

10.2.1 中国 104

10.2.1.1 EV 生産の増加が市場を後押し 104

10.2.2 韓国 105

10.2.2.1 自動車および繊維産業からの需要増加が

市場の成長を促進 105

10.2.3 日本 106

10.2.3.1 自動車およびエレクトロニクス産業の急成長が市場を牽引 106

10.2.4 インド 107

10.2.4.1 自動車、エレクトロニクス、繊維産業の拡大が

市場成長を促進 107

10.2.5 台湾 109

10.2.5.1 先進的な産業インフラと成長するエレクトロニクスおよび半導体産業が市場を牽引 109

10.2.6 インドネシア 110

10.2.6.1 政府主導の産業化政策とエレクトロニクス製造の増加が市場を牽引 110

10.2.7 その他のアジア太平洋地域 111

10.3 ヨーロッパ 112

10.3.1 ドイツ 117

10.3.1.1 自動車および産業機械セクターからの高い需要が

市場成長を促進 117

10.3.2 フランス 118

10.3.2.1 自動車、電気・電子、

包装・フィルム産業における用途の拡大が市場を牽引 118

10.3.3 英国 119

10.3.3.1 電気・電子分野におけるポリアミドの需要拡大が

市場を後押し 119

10.3.4 イタリア 120

10.3.4.1 持続可能性への関心の高まりが市場を牽引 120

10.3.5 ロシア 122

10.3.5.1 製造業および重工業セクターの拡大が

市場を牽引 122

10.3.6 その他のヨーロッパ諸国 123

10.4 北米 124

10.4.1 米国 128

10.4.1.1 自動車および家電産業の急成長による

需要の牽引 128

10.4.2 カナダ 130

10.4.2.1 自動車セクターの拡大と消費者の購買力による

市場の牽引 130

10.4.3 メキシコ 131

10.4.3.1 工業化の急成長と大規模開発プロジェクトが

市場を牽引する 131

10.5 中東およびアフリカ 132

10.5.1 GCC諸国 135

10.5.1.1 サウジアラビア 136

10.5.1.1.1 ビジョン2030に基づく産業の多様化の取り組みが市場を牽引 136

10.5.1.2 アラブ首長国連邦 137

10.5.1.2.1 様々な最終用途産業からの需要の増加が市場を牽引 137

10.5.1.2.3 その他のGCC諸国 138

10.5.2 その他の中東およびアフリカ諸国 138

10.5.1.3 その他の GCC 諸国 138

10.5.2 その他の中東およびアフリカ 138

10.6 南アメリカ 139

10.6.1 ブラジル 142

10.6.1.1 軽量素材への需要の高まりが市場を牽引 142

10.6.2 アルゼンチン 143

10.6.2.1 繊維および自動車産業の急成長が市場を牽引 143

10.6.3 その他の南アメリカ諸国 144

11 競争環境 146

11.1 はじめに 146

11.2 主要企業の戦略/勝利の権利 146

11.3 収益分析 148

11.4 ランキング分析 149

11.5 市場シェア分析 149

11.6 ブランド/製品比較 151

11.7 企業評価マトリックス:主要企業、2024年 153

11.7.1 スター企業 153

11.7.2 新興リーダー企業 153

11.7.3 普及型企業 153

11.7.4 参加者 154

11.7.5 企業のフットプリント:主要企業、2024年 155

11.7.5.1 企業のフットプリント 155

11.7.5.2 地域のフットプリント 156

11.7.5.3 アプリケーションフットプリント 157

11.7.5.4 タイプフットプリント 158

11.7.5.5 プロセスフットプリント 159

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 160

11.8.1 進歩的な企業 160

11.8.2 対応力のある企業 160

11.8.3 ダイナミックな企業 160

11.8.4 スタート地点 160

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 162

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 162

11.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 162

11.9 競争シナリオ 163

11.9.1 製品発売 163

11.9.2 取引 163

11.9.3 事業拡大 164

11.10 企業評価および財務指標 166

12 企業プロフィール 168

12.1 主要企業 168

12.1.1 INVISTA 168

12.1.1.1 事業概要 168

12.1.1.2 提供製品/ソリューション/サービス 168

12.1.1.3 最近の動向 169

12.1.1.3.1 取引 169

12.1.1.4 事業拡大 169

12.1.1.5 MnMの見解 170

12.1.1.5.1 主な強み/勝利の権利 170

12.1.1.5.2 戦略的選択 170

12.1.1.5.3 弱み/競合の脅威 170

12.1.2 BASF 171

12.1.2.1 事業の概要 171

12.1.2.2 提供製品/ソリューション/サービス 172

12.1.2.3 最近の動向 173

12.1.2.3.1 製品発売 173

12.1.2.3.2 取引 174

12.1.2.3.3 事業拡大 174

12.1.2.4 MnMの見解 175

12.1.2.4.1 主な強み/勝利の権利 175

12.1.2.4.2 戦略的選択 175

12.1.2.4.3 弱み/競合の脅威 175

12.1.3 ASCEND PERFORMANCE MATERIALS 176

12.1.3.1 事業概要 176

12.1.3.2 提供製品/ソリューション/サービス 176

12.1.3.3 最近の動向 177

12.1.3.3.1 製品発売 177

12.1.3.3.2 取引 177

12.1.3.4 MnM の見解 178

12.1.3.4.1 主な強み/勝利の権利 178

12.1.3.4.2 戦略的選択 178

12.1.3.4.3 弱み/競合の脅威 178

12.1.4 ENVALIOR 179

12.1.4.1 事業概要 179

12.1.4.2 提供製品/ソリューション/サービス 179

12.1.4.3 最近の動向 180

12.1.4.3.1 製品発売 180

12.1.4.3.2 取引 181

12.1.4.4 MnMの見解 181

12.1.4.4.1 主な強み/勝つ権利 181

12.1.4.4.2 戦略的選択 181

12.1.4.4.3 弱み/競合の脅威 181

12.1.5 LEALEA ENTERPRISE CO.、LTD. 182

12.1.5.1 事業概要 182

12.1.5.2 提供製品/ソリューション/サービス 182

12.1.5.3 MnM ビュー 183

12.1.5.3.1 主な強み/勝利の権利 183

12.1.5.3.2 戦略的選択 183

12.1.5.3.3 弱み/競合の脅威 183

12.1.6 EVONIK INDUSTRIES AG 184

12.1.6.1 事業概要 184

12.1.6.2 提供製品/ソリューション/サービス 185

12.1.6.3 最近の動向 187

12.1.6.3.1 製品発売 187

12.1.6.3.2 事業拡大 187

12.1.7 アルケマ 188

12.1.7.1 事業概要 188

12.1.7.2 提供製品・ソリューション・サービス 189

12.1.7.3 最近の動向 191

12.1.7.3.1 製品発売 191

12.1.7.3.2 取引 192

12.1.8 CELANESE CORPORATION 193

12.1.8.1 事業概要 193

12.1.8.2 提供製品/ソリューション/サービス 194

12.1.8.3 最近の動向 195

12.1.8.3.1 取引 195

12.1.9 DOMO CHEMICALS 196

12.1.9.1 事業概要 196

12.1.9.2 提供製品・ソリューション・サービス 196

12.1.9.3 最近の動向 197

12.1.9.3.1 製品発売 197

12.1.9.3.2 取引 197

12.1.9.3.3 事業拡大 198

12.1.10 EMS-CHEMIE HOLDING AG 199

12.1.10.1 事業概要 199

12.1.10.2 提供製品・ソリューション・サービス 201

12.1.11 ASAHI KASEI CORPORATION 202

12.1.11.1 事業概要 202

12.1.11.2 提供製品・ソリューション・サービス 204

12.1.11.3 最近の動向 205

12.1.11.3.1 取引 205

12.1.12 SABIC 206

12.1.12.1 事業概要 206

12.1.12.2 提供製品・ソリューション・サービス 207

12.1.13 KURARAY CO., LTD. 212

12.1.13.1 事業概要 212

12.1.13.2 提供製品・ソリューション・サービス 213

12.1.13.3 最近の動向 214

12.1.13.3.1 製品発売 214

12.1.13.3.2 事業拡大 214

12.1.14 東レ株式会社 215

12.1.14.1 事業概要 215

12.1.14.2 提供製品・ソリューション・サービス 216

12.1.14.3 最近の動向 217

12.1.14.3.1 製品発売 217

12.1.14.3.2 取引 218

12.1.15 UBE CORPORATION 219

12.1.15.1 事業概要 219

12.1.15.2 提供製品・ソリューション・サービス 220

12.1.15.3 最近の動向 221

12.1.15.3.1 事業拡大 221

12.1.16 FCFC 222

12.1.16.1 事業概要 222

12.1.16.2 提供製品・ソリューション・サービス 223

12.1.17 ADVANSIX 224

12.1.17.1 事業概要 224

12.1.17.2 提供製品・ソリューション・サービス 225

12.1.18 HUNTSMAN INTERNATIONAL LLC 226

12.1.18.1 事業概要 226

12.1.18.2 提供製品・ソリューション・サービス 227

12.1.19 三菱化学グループ 228

12.1.19.1 事業概要 228

12.1.19.2 提供製品・ソリューション・サービス 229

12.1.20 RADICI PARTECIPAZIONI SPA 230

12.1.20.1 事業概要 230

12.1.20.2 提供製品・ソリューション・サービス 230

12.1.20.3 最近の動向 231

12.1.20.3.1 取引 231

12.1.20.3.2 事業拡大 231

12.2 その他の企業 232

12.2.1 TOYOBO MC CORPORATION 232

12.2.2 GRODNO AZOT 232

12.2.3 RTP COMPANY 233

12.2.4 XIAMEN KEYUAN PLASTIC CO., LTD. 234

13 隣接および関連市場 235

13.1 はじめに 235

13.2 制限事項 235

13.3 相互に関連する市場 235

13.4 エンジニアリングプラスチック市場 235

13.4.1 市場定義 235

13.4.2 市場概要 235

13.4.3 エンドユーザー産業別エンジニアリングプラスチック市場 236

13.5 自動車および輸送 237

13.5.1 インテリア 238

13.5.2 エクステリア 238

13.5.3 パワートレイン 238

13.5.4 ボンネット内用途 238

13.6 家電製品 240

13.6.1 エアコン 240

13.6.2 携帯電話およびコンピューター 240

13.6.3 テレビおよび音楽プレーヤー 240

13.7 電気および電子機器 242

13.7.1 半導体 242

13.7.2 ソケットおよびスイッチ 242

13.8 産業用および機械 244

13.8.1 電動工具 244

13.9 包装 245

13.9.1 食品 245

13.9.2 医療 245

13.10 その他 247

13.10.1 医療 247

13.10.2 建設 247

14 付録 249

14.1 ディスカッションガイド 249

14.2 ナレッジストア:マーケットアンドマーケットの購読ポータル 251

14.3 カスタマイズオプション 253

14.4 関連レポート 253

14.5 著者詳細 254

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/