ポリマー加工技術の進歩に加え、バイオベース原料の使用もPBATの性能を高めています。熱安定性と機械的特性の向上により、工業用途でのさらなる成長が期待されています。中国、インド、ドイツなどの国々は、石油由来プラスチックへの依存を減らし、循環型経済の目標を達成するため、PBATの国内生産に多額の投資を行っています。強力な政策的コミットメント、材料科学におけるイノベーション、軟包装分野における需要の高まりはすべて、今後10年間のPBAT市場の堅調な成長予測に寄与しています。

ポリブチレンアジペートテレフタレート市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域におけるPBAT市場の成長は、急速な工業化、プラスチック禁止規制の強化、環境に優しいパッケージング・ソリューションへのシフトの高まりによって促進されています。都市人口の拡大、小売需要、食品宅配サービスの拡大に伴い、PBATのような持続可能で堆肥化可能な素材へのニーズは先進国、発展途上国の両方で高まり続けています。

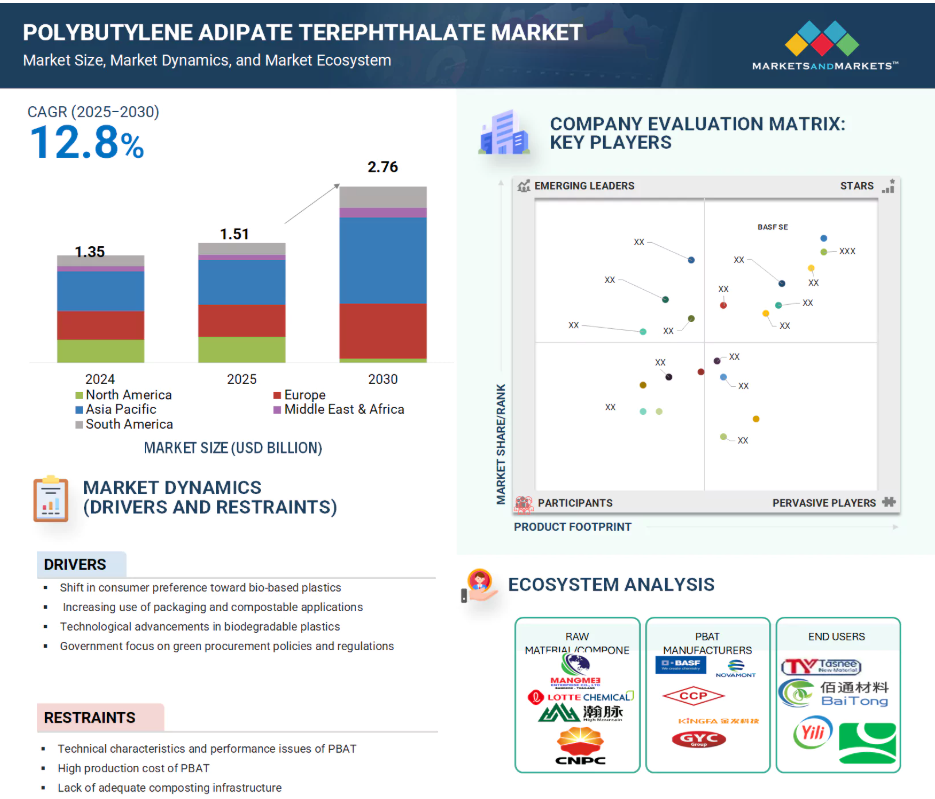

PBAT市場は、包装、農業、消費財における生分解性ポリマーの需要増加に牽引され、力強い勢いを見せています。環境政策の厳格化とプラスチック汚染に対する意識の高まりが、従来のプラスチックに代わる重要な材料としてPBATを採用するよう産業界を後押ししています。

より優れた強度、熱安定性、堆肥化性を備えた改良型PBAT配合を含む技術の進歩は、フィルム押出成形、ブロー成形、射出成形の各分野でPBATの用途を拡大する大きな機会を提供しています。

アジア太平洋地域は、予測期間中のCAGRが13.9%で最も急成長する地域と予測されています。

従来のプラスチックに比べて製造コストが高いこと、工業用堆肥化インフラが限られていること、原材料の入手が困難であることなどが、特定の地域における成長の妨げになる可能性があります。

ポリブチレンアジペートテレフタレートの世界市場ダイナミクス

DRIVER: バイオベースプラスチックに対する消費者の嗜好の変化

持続可能なプラスチックソリューションに対する消費者の意識と、非生分解性の従来型プラスチックを排除するための継続的な取り組みが、PBATのような生分解性プラスチックの市場成長を促進しています。従来のプラスチックは一般的に石油由来で、分解に数十年かかり、埋立地に長期間残ります。これに対し、生分解性プラスチックは、廃棄されるとより早く分解され、自然環境に戻ります。微生物の働きによる生分解性プラスチックの分解速度は、従来のプラスチックよりも格段に速い。さらに、従来のプラスチックに関連する潜在的な健康リスクに対する懸念が高まっています。無害な素材であるPBATは、より安全で健康的な選択肢です。例えば、PVC(ポリ塩化ビニル)は、遺伝性疾患、潰瘍、難聴、視力障害との関連が指摘されています。消費者の購買決定が環境に与える影響に対する意識が高まるにつれ、PBATを使用した製品を含め、持続可能で環境に優しい製品に対する需要が顕著に高まっています。

制約:PBATの技術的特性と性能上の問題点

PBATの技術的・性能的特性は、包装、エレクトロニクス、農業、自動車など様々な分野への市場浸透に大きな制約を課しています。PBATの熱安定性は従来のプラスチック材料よりも低く、耐熱性を必要とする用途には不向きです。さらに、PBATは従来のプラスチックに比べて機械的特性が劣り、強度、剛性、耐衝撃性が低下します。このような限られた機械的特性により、PBATは高性能用途には適しません。さらに、PBATは紫外線に対する耐性が低いため、太陽光に曝されると経時劣化や脆化を引き起こします。また、従来のプラスチック材料よりも吸湿しやすい傾向があるため、吸湿を最小限に抑える必要がある用途での使用には限界があります。

可能性:新しい用途の開発

バイオベースポリマーの潜在的な用途は非常に広範で、従来のポリマーに匹敵します。政府が持続可能性と社会的責任をますます重視するようになったことで、グリーン購入政策が好意的に打ち出されるようになりました。このため、バイオベースポリマー市場、特に消費財用途に大きな成長機会が生まれています。包装用途もかなりの成長が見込まれます。農業分野では、生分解性マルチフィルムがさまざまな用途に使用されています。さらに、トレー、カトラリー、カップなどの食品包装製品は、バイオベースポリマーの需要が高く、重要な用途です。バイオベースポリマーは、バイオメディカル分野でも研究されています。例えば、ポリブチレンアジペート-コ-テレフタレート(PBAT)は、時間の経過とともに体内で溶解し、徐々に天然組織と置き換わるため、外科用インプラントに使用されています。多くの企業が生分解性プラスチックに関する研究開発に多額の投資を行っており、縫合材料、ネジ、インプラントなど、医療業界における数多くの応用につながっています。

課題 代替バイオプラスチックとの競争

PBATはエキサイティングな生分解性ポリマーであり、PLA、 PHA、デンプン混合物などの他のバイオプラスチックと競合し ています。これらの代替品も同様の環境メリットを提供し、包装、農業、生物医学用途などの市場で人気を集めています。持続可能性とグリーン調達が政府にとってますます重要になるにつれ、バイオプラスチック分野の競争は激化しています。例えば、PLAは硬質包装や使い捨て食器によく使われ、PHAは医療用や海洋生分解性用途に開発されています。澱粉ベースのポリマーは、堆肥化可能な袋のようなライフサイクルの短い製品にとって、費用対効果の高い選択肢です。このような競争の中で、PBATメーカーは製品の性能とコスト効率を高めると同時に、急速に進化するバイオプラスチック市場で差別化を図る必要に迫られています。

世界のポリブチレンアジペートテレフタレート市場のエコシステム分析

PBAT市場のエコシステムは、原料サプライヤー、PBAT樹脂メーカー、コンパウンド・マスターバッチメーカー、流通業者、エンドユーザー業界など、複数の主要プレーヤーで構成されています。PBAT製造の原材料には、アジピン酸、テレフタル酸、ブタンジオールなどがあり、これらを重合してPBATを製造します。PBATメーカーは商業規模または工業規模で樹脂を製造し、多くの場合、特定の用途のニーズに合わせてその特性を変更します。コンパウンダーは、PBATをPLA、デンプン、その他のバイオポリマーとブレンドし、ユーザーに最適な性能を提供します。流通業者は、物流の利点と確立された商取引関係を活用して新市場に参入します。包装、農業(特にマルチフィルム)、消費財、生物医学用途などのエンドユーザー産業は、持続可能なソリューションのためにPBATを利用しています。特に、生分解性、柔軟性、堆肥化性などが、持続可能性に関する規制を遵守するために要求される場合には重要です。

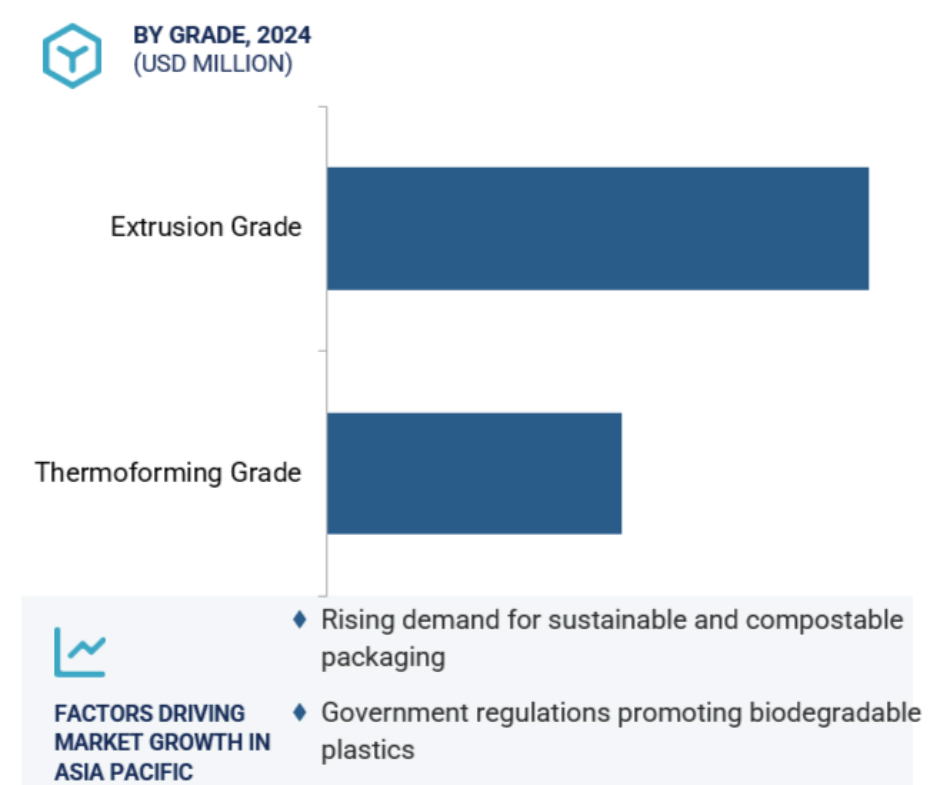

予測期間中、押出成形グレードが最も急成長する見込み

予測期間中、PBAT市場で最も急成長するのは押出グレードセグメントと予想されます。この成長を牽引しているのは、フレキシブル包装、農業用フィルム、堆肥化可能な袋など、大量生産市場における幅広い用途です。PBATの押出グレードは、フィルムブロー加工とシート押出加工の両方に適しています。PBATは高い柔軟性、良好な生分解性、PLAとコーンスターチの混合物など他の様々なポリマーとの相溶性を備えています。これらの特徴により、押出グレードは堆肥化可能なプラスチックフィルムの製造に理想的です。さらに、押出グレードは、使い捨てプラスチックを禁止する多くの政府規制や、従来のプラスチックに代わる持続可能な代替品を求める消費者の増加からも利益を得ています。押出グレードは加工が容易で、様々なポリマーとの共押出用途に適しており、一貫して信頼性の高い機械的特性を示します。その結果、PBATの押出グレードを選択するコンバーターやブランドオーナーが増えています。持続可能なフレキシブル・パッケージング・ソリューションに対する需要が高まっているため、このグレードのPBATは、拡張性があり、環境に配慮した、環境に優しい代替品を製造するのに適した材料になりつつあります。押出グレードは技術要件と環境要件の両方を満たしており、循環型経済への移行において不可欠なセグメントとなっています。

予測期間中に最も急成長を記録するフィルム分野

フィルム分野は、フレキシブルで堆肥化可能なパッケージング・ソリューションに広く使用されていることから、予測期間中にPBAT市場で最も急成長するアプリケーションになると予想されます。PBATベースのフィルムは、その生分解性、柔軟性、強度により、ショッピングバッグ、宅配便パッケージング、農業用マルチフィルム、食品包装材において従来のプラスチックに取って代わることが増えています。PBATフィルムは優れた機械的特性を持ち、ブローフィルムやキャストフィルムの押出成形が一般的な食品・消費財業界で使用されている既存のフィルム製造技術に適合します。PBATフィルムは、その水分バリア性能と工業用堆肥条件下での分解能力から、堆肥化可能な包装用途に理想的です。

技術の進歩により、フィルムグレードのPBATの熱寸法安定性と印刷適性が開発され続けており、PBATフィルムがブランディングや小売に活用されることがさらに期待されています。パッケージングメーカーはエコデザインとサーキュラリティを推進しています。

予測期間中、アジア太平洋地域が最も急成長する市場に

PBAT市場は、アジア太平洋地域における生分解性プラスチックの需要増加と、同地域における持続可能な材料利用を促進するための強力な規制機運により、予測期間中にアジア太平洋地域で最も急速な成長が見込まれています。中国、インド、韓国は、環境問題の高まりとプラスチック廃棄物管理の課題に対処するため、堆肥化可能な代替包装材を急速に採用しています。また、同地域の政府主導による従来型プラスチックの使用禁止や制限の増加も、PBATを原料とするフィルム、バッグ、農業用マルチ製品の開発や使用を後押ししています。中国は依然として世界最大のPBAT生産国・消費国であり、いくつかの国内メーカーは生産能力を増強するため、大規模な生産拠点を新たに開発したり、外国企業との合弁事業に参入したりしています。インドも、プラスチック廃棄物管理規則や、生分解性ポリマー生産への投資を支援する投資優遇措置などの政策イニシアチブのおかげで、非常に高い成長を遂げています。消費者のリサイクル可能な製品や堆肥化可能な製品に対する意識の向上、ブランドオーナーによる持続可能性へのコミットメントの高まり、工業部門や農業部門からの需要の増加が、採用を後押ししています。この地域は、投資に有利な経済条件、原料への手頃なアクセス、費用対効果の高い製造に恵まれています。これらの要因は、国内のPBAT生産能力を拡大する強力な誘因となっています。その結果、アジア太平洋地域は今後数年間、PBAT市場の世界的な成長の主な原動力となることが予想されます。

2025年から2030年までの最高成長率地域

中国:この地域で最も急成長している市場

ポリブチレンアジペートテレフタレート市場の最新動向

- 2024年6月、BASF SEは、持続可能性と高性能を併せ持つ、バイオマスバランスに優れた、堆肥化可能なPBATベースの認定バイオポリマーであるEcoflex F Blend C1200 BMBを発売。

- 2023年10月、買収によりノヴァモント社を完全子会社化。

- 2022年8月、Kingfa Sci. Ltd.が世界的に有名な第三者試験認証機関であるテュフ ラインランド グレーター チャイナと覚書を締結。

- 2022年6月、オーストラリアの食品包装メーカーであるConfoil社とBASF SE社は、包装用の堆肥化可能な二重オーブン可能紙トレーの認証開発で協力。

主要市場プレーヤー

PBA市場の主要プレーヤー

BASF SE (Germany)

Chang Chun Group (China)

Kingfa Sci. & Tech. Co., Ltd. (China)

Novamont S.p.A. (Italy)

GO YEN CHEMICAL INDUSTRIAL CO LTD (Taiwan)

Anhui Jumei Biological Technology Co., Ltd. (China)

Hangzhou Peijin Chemical Co., Ltd. (China)

Jin Hui Zhao Long High Tech Co., Ltd. (China)

T.EN Zimmer GmbH (Germany)

Mitsui Plastics, Inc. (US)

Zhejiang Baidigorei Biomaterials Co., Ltd. (China)

Hengli Group Co., Ltd. (China)

Junyuan Petroleum Group (China)

Qingdao Zhoushi Plastic Packaging Co., Ltd. (China)

Red Avenue New Materials Group Co., Ltd. (China)

SGA POLYCHEM PVT LTD (India)

Xinjiang Blue Ridge Tunhe Sci. & Tech. Co., Ltd. (China)

Taprath Elastomers LLP (India)

Easy Flux (India)

Entec Polymers (US)

Indocal (India)

Yuvika Green Earth Solutions (India)

Ningbo Changhong Polymer Scientific and Technical Inc. (China)

Polyrocks Chemical Co., Ltd. (China)

Shandong Dawn Polymer Co., Ltd. (Dawn Group) (China)

1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.3.3 考慮した年数 26

1.3.4 通貨

1.3.5 単位

1.4 利害関係者 27

1.5 変更点のまとめ 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源のリスト 29

2.1.1.2 二次資料からの主要データ 29

2.1.2 一次データ 30

2.1.2.1 一次資料からの主要データ 30

2.1.2.2 一次インタビュー参加者のリスト-需要側と供給側 30

2.1.2.3 主要な業界インサイト 31

2.1.2.4 専門家へのインタビューの内訳 31

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 32

2.2.2 トップダウンアプローチ 32

2.3 予測数値の算出 33

2.4 データの三角測量 33

2.5 要因分析 34

2.6 研究の前提 35

2.7 調査の限界とリスク評価 35

3 エグゼクティブ・サマリー 36

4 プレミアムインサイト 39

4.1 ポリブチレンアジペートテレフタレート市場におけるプレーヤーの魅力的な機会 39

4.2 アジア太平洋地域のポリブチレンアジペートテレフタレート市場、

最終用途産業別、国別 40

4.3 ポリブチレンアジペートテレフタレート市場:グレード別 40

4.4 ポリブチレンアジペートテレフタレート市場:用途別 41

4.5 ポリブチレンアジペートテレフタレート市場:最終用途産業別 41

4.6 ポリブチレンアジペートテレフタレート市場:国別 42

5 市場の概要 43

5.1 はじめに 43

5.2 市場ダイナミクス

5.2.1 推進要因 44

5.2.1.1 バイオベースプラスチックに対する消費者の嗜好の変化 44

5.2.1.2 包装用途と堆肥化可能用途の増加 46

5.2.1.3 生分解性プラスチックの技術的進歩 46

5.2.1.4 政府によるグリーン調達政策と規制の重視 47

5.2.2 阻害要因 50

5.2.2.1 PBATの技術的特性と性能の問題 50

5.2.2.2 高い製造コスト 50

5.2.2.3 適切な堆肥化インフラの欠如 50

5.2.3 機会 51

5.2.3.1 適用範囲の拡大 51

5.2.3.2 新興国におけるPBATの高い潜在能力 51

5.2.3.3 グリーンブランド戦略の採用 51

5.2.4 課題 52

5.2.4.1 代替バイオプラスチックとの競合 52

5.2.4.2 消費者の生分解性に関する誤解 52

5.3 バリューチェーン分析 53

5.4 ポーターの5つの力分析 54

5.4.1 新規参入の脅威 55

5.4.2 代替品の脅威 55

5.4.3 供給者の交渉力 55

5.4.4 買い手の交渉力 56

5.4.5 競合の激しさ 56

5.5 エコシステム分析 56

5.6 特許分析 57

5.6.1 導入 57

5.6.2 方法論 57

5.6.3 文書タイプ 57

5.6.4 洞察 58

5.6.5 管轄区域分析 59

5.6.6 上位企業/申請者 59

5.7 価格分析 60

5.7.1 平均販売価格動向(地域別、2022~2030年) 60

5.7.2 平均販売価格動向(用途別)、2022-2030年 61

5.7.3 主要プレーヤーの平均販売価格動向、

最終用途産業別、2024年 61

5.8 関税と規制の状況 62

5.8.1 北米 62

5.8.1.1 米国 62

5.8.1.2 カナダ・メキシコ 62

5.8.2 アジア太平洋 63

5.8.3 欧州 64

5.8.4 中東・アフリカ、南米 65

5.8.4.1 中東・アフリカ 65

5.8.4.2 南米 66

5.8.5 規制機関、政府機関、その他の組織のリスト 66

その他の組織 66

5.9 購入決定に影響を与える主な要因 67

5.9.1 品質 67

5.9.2 サービス 67

5.10 主要会議・イベント(2025~2026年) 68

5.11 顧客ビジネスに影響を与えるトレンド/混乱 69

5.12 マクロ経済指標 70

5.12.1 国内総生産の動向と予測 70

5.13 技術分析 71

5.13.1 ポリブチレンアジペートテレフタレートの酵素リサイクル 71

5.13.2 ポリブチレンアジペートテレフタレートの3Dプリンティング 71

5.13.3 ポリブチレンアジペートテレフタレートのバイオメディカル用途 71

5.13.4 ジョンソン・マティ社のBDO技術 72

5.13.5 バイオマスバランスPbat 72

5.13.6 二軸押出技術 72

5.14 貿易分析 73

5.14.1 輸入シナリオ(HSコード291712) 73

5.14.2 輸出シナリオ(HSコード291712) 74

5.15 AI/ジェネAIの影響 75

5.16 ケーススタディ分析 75

5.16.1 リライアンス・インダストリーズ 75

6 Pbat市場:グレード別 76

6.1 導入 77

6.2 押出グレード 78

6.2.1 Pbatの高い溶融強度と粘度が需要を牽引 78

6.3 熱成形グレード 78

6.3.1 Pbatの低収縮性と優れた透明性が需要を後押し 78

6.4 その他のグレード

7 Pbat市場:用途別 80

7.1 導入 81

7.2 フィルム、シート、ビンライナー 83

7.2.1 Pbatの生分解性と堆肥化が需要を牽引 83

7.3 コーティングと接着剤

7.3.1 資材の保存性を向上させるためのPbat コーティングの使用が

市場成長を促進する 83

7.4 成形品 83

7.4.1 Pbatの熱可塑性が需要を牽引 83

7.5 繊維 84

7.5.1 繊維製造における生分解性及び堆肥化可能な材料としての利用が

繊維生産における生分解性、堆肥化可能な材料としての利用が市 場を牽引 84

7.6 その他の用途 84

8 Pbat市場:最終用途産業別 85

8.1 導入 86

8.2 包装 89

8.2.1 従来型プラスチックの代替用途が市場を牽引 89

8.2.2 食品包装 89

8.2.3 非食品包装 89

8.3 消費財 89

8.3.1 従来のプラスチックに比べ優れた物理的特性が需要を牽引 89

8.4 農業分野 90

8.4.1 農業分野での用途拡大が市場を牽引 90

8.4.2 マルチフィルム 90

8.4.3 網 90

8.5 バイオ・医療 90

8.5.1 Pbat の高い強度と耐久性が需要を牽引 90

8.5.2 医療機器 91

8.5.3 医療消耗品 91

8.5.4 骨インプラント 91

8.6 その他の最終用途産業 91

9 ポリブチレンアジペートテレフタレート市場:地域別 92

9.1 はじめに

9.2 アジア太平洋地域 95

9.2.1 中国 104

9.2.1.1 使い切りプラスチックの禁止とプラスチック廃棄物の悪影響に対する意識の高まりが市場を牽引 104

9.2.2 日本 108

9.2.2.1 生分解性プラスチックの推進とプラスチック廃棄物削減政策の実施が市場を牽引 108

9.2.3 インド 112

9.2.3.1 プラスチック廃棄物が環境に与える悪影響に対する消費者意識の高まりが市場を牽引 112

9.2.4 韓国 116

9.2.4.1 環境の持続可能性とプラスチック廃棄物の削減が市場を押し上げる 116

廃棄物が市場を押し上げる 116

9.2.5 その他のアジア太平洋地域 120

9.3 ヨーロッパ 124

9.3.1 ドイツ 132

9.3.1.1 持続可能な製品の重要性に関する消費者意識と厳しい政府規制が市場を牽引 132

9.3.2 イギリス 136

9.3.2.1 プラスチック廃棄物削減のための政策・規制の実施が市場を牽引 136

9.3.3 フランス 140

9.3.3.1 消費者による持続可能な生分解性プラスチックへの需要が市場を牽引 140

が市場を牽引 140

9.3.4 イタリア 144

9.3.4.1 活況を呈する食品加工産業が市場を牽引 144

9.3.5 スペイン 148

9.3.5.1 持続可能な包装ソリューションに対する需要の高まりが市場を牽引 148

9.3.6 その他のヨーロッパ 152

9.4 北米 156

9.4.1 米国 164

9.4.1.1 民間企業によるバイオプラスチック包装製品の製造への注力が市場を押し上げる 164

9.4.2 カナダ 168

9.4.2.1 プラスチック業界が認証済みコンポスタブルバッグの製造に注力 168

9.4.3 メキシコ 172

9.4.3.1 生分解性プラスチック分野の発展と持続可能性の重視が市場を牽引 172

9.5 南米 176

9.5.1 ブラジル 183

9.5.1.1 農業セクターからの持続可能な包装ソリューションに対する需要の高まりが市場を牽引 183

9.5.2 アルゼンチン 187

9.5.2.1 環境に優しい素材への需要の高まりと生分解性プラスチックの採用拡大が市場を牽引 187

9.5.3 その他の南米地域 191

9.6 中東・アフリカ 195

9.6.1 GCC 203

9.6.1.1 サウジアラビア 204

9.6.1.1.1 生分解性プラスチックの技術規制適用を制限するSASOの決定が市場を牽引 204

9.6.1.2 UAE 208

9.6.1.2.1 政策改革に伴う持続可能なプラスチックへの関心の高まりが市場を牽引 208

9.6.1.3 その他のGCC地域 212

9.6.2 南アフリカ 216

9.6.2.1 再生可能な生物資源の管理を改善するバイオプラスチック研究の進展が市場を牽引 216

9.6.3 その他の中東・アフリカ 220

10 競争環境 225

10.1 概要

10.2 主要企業の戦略 225

10.3 市場シェア分析 226

10.4 収益分析 229

10.5 企業評価と財務指標 230

10.6 製品・ブランド比較 231

10.7 企業評価マトリックス:主要プレーヤー、2024年 232

10.7.1 スター企業 232

10.7.2 新興リーダー 232

10.7.3 浸透型プレーヤー 232

10.7.4 参加企業 232

10.7.5 企業フットプリント:主要プレーヤー、2024年 234

10.7.5.1 企業フットプリント 234

10.7.5.2 地域別フットプリント 234

10.7.5.3 最終用途産業のフットプリント 235

10.8 企業評価マトリクス:新興企業/中小企業(2024年) 235

10.8.1 進歩的企業 235

10.8.2 対応力のある企業 235

10.8.3 ダイナミックな企業 236

10.8.4 スターティングブロック 236

10.8.5 競争ベンチマーキング:新興企業/SM(2024年) 237

10.8.5.1 主要新興企業/中小企業の詳細リスト 237

10.8.5.2 主要新興企業/中小企業の競争ベンチマーク 238

10.9 競争シナリオ 239

10.9.1 製品上市 239

10.9.2 取引 241

11 企業プロファイル 243

11.1 主要企業 243

11.1.1 BASF SE 243

11.1.1.1 事業概要 243

11.1.1.2 提供する製品/ソリューション/サービス 244

11.1.1.3 最近の動向 245

11.1.1.3.1 製品の発売 245

11.1.1.3.2 取引 245

11.1.1.4 MnMビュー 246

11.1.1.4.1 主要な強み 246

11.1.1.4.2 戦略的選択 247

11.1.1.4.3 弱点と競争上の脅威 247

11.1.2 長春グループ 248

11.1.2.1 事業概要 248

11.1.2.2 提供する製品/ソリューション/サービス 248

11.1.2.3 MnMビュー 249

11.1.3 Kingfa sci.&tech. CO., LTD 250

11.1.3.1 事業概要 250

11.1.3.2 提供する製品/ソリューション/サービス 250

11.1.3.3 最近の動向 251

11.1.3.3.1 取引 251

11.1.3.4 MnMビュー 251

11.1.3.4.1 主要な強み 251

11.1.3.4.2 戦略的選択 251

11.1.3.4.3 弱点と競争上の脅威 252

11.1.4 ノバモントS.P.A. 253

11.1.4.1 事業概要 253

11.1.4.2 提供する製品/ソリューション/サービス 253

11.1.4.3 最近の動向 254

11.1.4.3.1 製品の発売 254

11.1.4.3.2 取引 254

11.1.4.4 MnMの見解 255

11.1.4.4.1 主要な強み 255

11.1.4.4.2 戦略的選択 255

11.1.4.4.3 弱点と競争上の脅威 255

11.1.5 ゴーイェン化学工業株式会社 256

11.1.5.1 事業概要 256

11.1.5.2 提供する製品/ソリューション/サービス 256

11.1.5.3 MnMビュー 257

11.1.5.3.1 主要な強み 257

11.1.5.3.2 戦略的選択 257

11.1.5.3.3 弱点と競争上の脅威 257

11.1.6 安徽珠美生物技術有限公司 258

11.1.6.1 事業概要 258

11.1.6.2 提供する製品/ソリューション/サービス 258

11.1.6.3 MnMの見解 260

11.1.6.3.1 主要な強み 260

11.1.6.3.2 戦略的選択 260

11.1.6.3.3 弱点と競争上の脅威 260

261 11.1.7 杭州平金化工有限公司 261

11.1.7.1 事業概要 261

11.1.7.2 提供する製品/ソリューション/サービス 261

11.1.7.3 MnMビュー 262

11.1.8 ジンホイザオロンハイテック(株 263

11.1.8.1 事業概要 263

11.1.8.2 提供する製品/ソリューション/サービス 263

11.1.8.3 MnMビュー 264

11.1.9 T.EN ZIMMER GMBH 265

11.1.9.1 事業概要 265

11.1.9.2 提供する製品/ソリューション/サービス 265

11.1.9.3 MnMビュー 265

11.1.10 三井プラスチックス(株 266

11.1.10.1 事業概要 266

11.1.10.2 提供する製品/ソリューション/サービス 266

11.1.10.3 MnMビュー 266

11.2 その他のプレーヤー 267

11.2.1 浙江生分解先進材料有限公司(Zhejiang Biodegradable Advanced Material CO. LTD 267

267 11.2.2 HENGLI GROUP CO. 268

11.2.3 淳源石油集団 269

269 11.2.4 青島中石塑料包装有限公司 270

11.2.5 レッドアベニュー 271

11.2.6 スガ・ポリケム 272

271 11.2.6 SGA POLICHEMENT PVT LTD 272 11.2.7 XINJIANG BLUE RIDGE TUNHE SCI.&TECH. LTD. 273

11.2.8 タプラス・エラストマーズLLP 274

11.2.9 イージーフラックス 275

11.2.10 エンテックポリマー 276

11.2.11 インドカル 277

11.2.12 ユビカ・グリーンアース・ソリューションズ 278

11.2.13 寧波晶虹高分子科学技術有限公司 279

11.2.14 ポリロックスケミカル 280

11.2.15 山東暁国際貿易有限公司(暁集団) 281

12 付録 282

12.1 ディスカッションガイド 282

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 285

12.3 カスタマイズオプション 287

12.4 関連レポート 287

12.5 著者の詳細 288

表1 主要な二次情報源のリスト 29

表2 従来のプラスチック使用による健康への悪影響 44

表3 レジ袋の使用に関する規制 47

表4 ポリブチレンアジペートテレフタレート市場:

ポーターの5つの力分析 55

表5 ポリブチレンアジペートテレフタレートエコシステムにおける企業の役割 57

表6 特許所有者トップ10(2015~2024年) 60

表7 Pbatの用途別平均販売価格動向、

2022-2030 (米ドル/kg) 61

表8 主要企業が提供するPbatの指標価格分析、

最終用途産業別、2024年(米ドル/kg) 61

表9 規制機関、政府機関、その他の組織のリスト

その他の組織のリスト

表10 ポリブチレンアジペートテレフタレート市場:会議・イベント一覧(2025~2026年) 68

2025年~2026年 68

表11 主要国の実質国内総生産成長率予測(年間変化率)、2018年~2025年 70

表12 HSコード291712対応製品の輸入データ(主要国別)、2020~2024年(千米ドル) 73

表13 HSコード291712対応製品に関する輸出データ、

主要国別、2020~2024年(千米ドル) 74

表 14 Pbat市場:グレード別(2022~2024年)(百万米ドル) 77

表 15 Pbat 市場:グレード別 2025-2030 (百万米ドル) 77

表16 Pbat市場:グレード別(2022~2024年)(キロトン) 78

表 17 Pbat 市場:グレード別(2025~2030 年)(キロトン) 78

表 18 Pbat市場:用途別(2022~2024年)(百万米ドル) 81

表 19 Pbat 市場:用途別(2025~2030 年)(百万米ドル) 82

表 20 Pbat 市場:用途別(2022-2024 年)(キロトン) 82

表 21 Pbat 市場:用途別(2025~2030 年)(キロトン) 82

表 22 Pbat 市場:最終用途産業別(2022~2024 年)(百万米ドル) 87

表 23 Pbat 市場:最終用途産業別(2025~2030 年)(百万米ドル) 87

表 24 Pbat 市場:最終用途産業別(2022~2024 年)(キロトン) 88

表 25 Pbat 市場:最終用途産業別(2025~2030 年)(キロトン) 88

表 26 ポリブチレンアジペートテレフタレート市場、地域別、

2022-2024 (百万米ドル) 94

表 27 ポリブチレンアジペートテレフタレート市場、地域別、

2025-2030年(百万米ドル) 94

表 28 ポリブチレンアジペートテレフタレート市場:地域別

2022-2024 (キロトン) 94

表 29 ポリブチレンアジペートテレフタレート市場:地域別

2025-2030 (ktトン) 95

表 30 アジア太平洋地域:ポリブチレンアジペートテレフタレート国別市場 2022-2024 (百万米ドル) 97

表 31 アジア太平洋地域:ポリブチレンアジペートテレフタレート国別市場 2025-2030 (百万米ドル) 97

表 32 アジア太平洋地域:ポリブチレンアジペートテレフタレート国別市場 2022-2024 (ktトン) 97

表 33 アジア太平洋地域:ポリブチレンアジペートテレフタレート国別市場 2025-2030 (ktトン) 98

表 34 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場:グレード別(2022-2024 年) (百万米ドル) 98

表 35 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場:グレード別 2025-2030 (百万米ドル) 98

表 36 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場:グレード別 2022-2024 (キロトン) 98

表 37 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場:グレード別(2025~2030 年)(キロトン) 99

表 38 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

用途別、2022~2024年(百万米ドル) 99

表 39 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

用途別、2025~2030年(百万米ドル) 99

表 40 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

用途別、2022~2024年(キロトン) 100

表 41 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

用途別(キロトン) 100

表 42 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2022~2024年(百万米ドル) 101

表 43 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2025~2030年(百万米ドル) 102

表 44 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2022~2024年(キロトン) 103

表 45 アジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2025~2030年(キロトン) 104

表 46 中国:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2022~2024年(百万米ドル) 105

表 47 中国:ポリブチレンアジペートテレフタレート市場、

最終用途産業別市場:2025~2030年(百万米ドル) 106

表 48 中国:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2022~2024年(キロトン) 107

表 49 中国:ポリブチレンアジペートテレフタレート市場、

2025~2030年:最終用途産業別(キロトン) 108

表 50 日本:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2022~2024年 (百万米ドル) 109

表 51 日本:ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (百万米ドル) 110

表 52 日本:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2022-2024年(キロトン) 111

表 53 日本:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2025~2030年(キロトン) 112

表 54 インド: ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (百万米ドル) 113

表 55 インド: ポリブチレンアジペートテレフタレート市場:最終用途産業別 2025-2030 (百万米ドル) 114

表 56 インド: ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (ktトン) 115

表 57 インド: ポリブチレンアジペートテレフタレート市場:最終用途産業別 2025-2030 (ktトン) 116

表 58 韓国:ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2022-2024 (百万米ドル) 117

表 59 韓国:ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (百万米ドル) 118

表 60 韓国:ポリブチレンアジペートテレフタレート市場、

2022~2024年:最終用途産業別(キロトン) 119

表 61 韓国:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2025~2030年(キロトン) 120

表 62 その他のアジア太平洋地域:ポリブチレンアジペートテレフタレート市場

最終用途産業別、2022~2024年(百万米ドル) 121

表 63 その他のアジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2025~2030年(百万米ドル) 122

表 64 その他のアジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2022~2024年(キロトン) 123

表 65 その他のアジア太平洋地域:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2025~2030年(キロトン) 124

表 66 欧州: ポリブチレンアジペートテレフタレート国別市場 2022-2024 (百万米ドル) 125

表 67 欧州: ポリブチレンアジペートテレフタレート国別市場 2025-2030 (百万米ドル) 125

表 68 欧州: ポリブチレンアジペートテレフタレート市場:国別 2022-2024 (ktトン) 126

表 69 欧州:ポリブチレンアジペートテレフタレート ポリブチレンアジペートテレフタレート市場:国別(2025~2030年)(キロトン) 126

表 70 欧州:ポリブチレンアジペートテレフタレート ポリブチレンアジペートテレフタレート市場、グレード別、

2022-2024 (百万米ドル) 126

表 71 欧州: ポリブチレンアジペートテレフタレート市場:グレード別

2025-2030 (百万米ドル) 127

表 72 欧州: ポリブチレンアジペートテレフタレート市場:グレード別

2022-2024 (キロトン) 127

表 73 欧州: ポリブチレンアジペートテレフタレートのグレード別市場

2025~2030年(キロトン) 127

表 74 欧州: ポリブチレンアジペートテレフタレート市場:用途別 2022-2024 (百万米ドル) 127

表 75 欧州: ポリブチレンアジペートテレフタレート市場:用途別 2025-2030 (百万米ドル) 128

表 76 欧州: ポリブチレンアジペートテレフタレート市場:用途別(2022~2024年) (千トン) 128

表 77 欧州: ポリブチレンアジペートテレフタレート市場:用途別(2025~2030年) (千トン) 128

表 78 欧州: ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2022-2024 (百万米ドル) 129

表 79 欧州: ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (百万米ドル) 130

表 80 欧州: ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2022~2024年(キロトン) 131

表 81 欧州: ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (ktトン) 132

表 82 ドイツ:ポリブチレンアジペートテレフタレート市場

最終用途産業別 2022-2024 (百万米ドル) 133

表 83 ドイツ:ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (百万米ドル) 134

表 84 ドイツ:ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2022-2024 (キロトン) 135

表 85 ドイツ:ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (ktトン) 136

表 86 イギリス:ポリブチレンアジペートテレフタレート ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (百万米ドル) 137

表 87 英国: ポリブチレンアジペートテレフタレート市場:最終用途産業別 2025-2030 (百万米ドル) 138

表 88 英国: ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (キロトン) 139

表 89 英国: ポリブチレンアジペートテレフタレート市場:最終用途産業別 2025-2030 (ktトン) 140

表 90 フランス:ポリブチレンアジペートテレフタレート市場

最終用途産業別 2022-2024 (百万米ドル) 141

表 91 フランス:ポリブチレンアジペートテレフタレート市場

最終用途産業別 2025-2030 (百万米ドル) 142

表 92 フランス:ポリブチレンアジペートテレフタレート市場

2022~2024年:最終用途産業別(キロトン) 143

表 93 フランス:ポリブチレンアジペートテレフタレート市場

最終用途産業別 2025-2030 (ktトン) 144

表 94 イタリア:ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (百万米ドル) 145

表 95 イタリア:ポリブチレンアジペートテレフタレート市場:最終用途産業別 2025-2030 (百万米ドル) 146

表 96 イタリア:ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (ktトン) 147

表 97 イタリア:ポリブチレンアジペートテレフタレート市場:最終用途産業別 2025-2030 (ktトン) 148

表 98 スペイン:ポリブチレンアジペートテレフタレート市場

最終用途産業別 2022-2024 (百万米ドル) 149

表 99 スペイン:ポリブチレンアジペートテレフタレート市場

最終用途産業別 2025-2030 (百万米ドル) 150

表 100 スペイン:ポリブチレンアジペートテレフタレート市場

最終用途産業別 2022-2024 (ktトン) 151

表 101 スペイン:ポリブチレンアジペートテレフタレート市場、

2025~2030年:最終用途産業別(キロトン) 152

表 102 その他の欧州: ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2022-2024 (百万米ドル) 153

表 103 欧州のその他地域 ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (百万米ドル) 154

表 104 欧州のその他地域 ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2022~2024年(キロトン) 155

表 105 欧州のその他地域 ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (ktトン) 156

表 106 北米:ポリブチレンアジペートテレフタレート国別市場

国別、2022~2024年(百万米ドル) 157

表 107 北米:ポリブチレンアジペートテレフタレート国別市場

国別、2025~2030年(百万米ドル) 158

表 108 北米:ポリブチレンアジペートテレフタレート市場:国別、2022-2024 年(百万米ドル) 158

国別、2022-2024年(キロトン) 158

表 109 北米:ポリブチレンアジペートテレフタレート市場:国別、2025-2030 年(百万米ドル) 158

国別、2025~2030年(キロトン) 158

表 110 北米:ポリブチレンアジペートテレフタレート市場:グレード別(2022-2024 年)(百万米ドル) 158

表 111 北米:ポリブチレンアジペートテレフタレート市場:グレード別 2025-2030 (百万米ドル) 159

表 112 北米:ポリブチレンアジペートテレフタレート市場:グレード別 2022-2024 (ktトン) 159

表 113 北米:ポリブチレンアジペートテレフタレートのグレード別市場 2025-2030 (ktトン) 159

表 114 北米:ポリブチレンアジペートテレフタレート市場、

用途別 2022-2024 (百万米ドル) 159

表 115 北米:ポリブチレンアジペートテレフタレート市場、

用途別 2025-2030 (百万米ドル) 160

表 116 北米:ポリブチレンアジペートテレフタレート市場、

用途別 2022-2024 (ktトン) 160

表 117 北米:ポリブチレンアジペートテレフタレート市場、

用途別(2025~2030年) (千トン) 160

表 118 北米:ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2022-2024 (百万米ドル) 161

表 119 北米:ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (百万米ドル) 162

表 120 北米:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2022~2024年(キロトン) 163

表 121 北米:ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (ktトン) 164

表 122 米国: ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (百万米ドル) 165

表 123 米国:ポリブチレンアジペートテレフタレート ポリブチレンアジペートテレフタレート市場:最終用途産業別 2025-2030 (百万米ドル) 166

表 124 米国: ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (キロトン) 167

表 125 米国: ポリブチレンアジペートテレフタレート:最終用途産業別市場 2025-2030 (ktトン) 168

表 126 カナダ: ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2022-2024 (百万米ドル) 169

表 127 カナダ: ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (百万米ドル) 170

表 128 カナダ: ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2022-2024 (キロトン) 171

表 129 カナダ: ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (ktトン) 172

表 130 メキシコ:ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2022-2024 (百万米ドル) 173

表 131 メキシコ:ポリブチレンアジペートテレフタレート市場、

2025~2030年:最終用途産業別(百万米ドル) 174

表 132 メキシコ:ポリブチレンアジペートテレフタレート市場、

2022~2024年:最終用途産業別(キロトン) 175

表 133 メキシコ:ポリブチレンアジペートテレフタレート市場、

2025~2030年:最終用途産業別(キロトン) 176

表 134 南米:ポリブチレンアジペートテレフタレート市場、

国別、2022~2024年(百万米ドル) 177

表 135 南米:ポリブチレンアジペートテレフタレート市場:国別、2025~2030 年(百万米ドル) 177

国別、2025~2030年(百万米ドル) 177

表 136 南米:ポリブチレンアジペートテレフタレート市場:国別、2022~2024 年(百万米ドル) 177

国別、2022~2024年(キロトン) 177

表 137 南米:ポリブチレンアジペートテレフタレート市場:国別、2025~2030 年(百万米ドル

国別、2025~2030年(キロトン) 177

表 138 南米:ポリブチレンアジペートテレフタレート市場:グレード別(2022~2024 年)(百万米ドル) 178

表 139 南米:ポリブチレンアジペートテレフタレート市場:グレード別 2025-2030 (百万米ドル) 178

表 140 南米:ポリブチレンアジペートテレフタレートのグレード別市場 2022-2024 (ktトン) 178

表 141 南米:ポリブチレンアジペートテレフタレートのグレード別市場 2025-2030 (ktトン) 178

表 142 南米:ポリブチレンアジペートテレフタレート市場:用途別、2022~2024 年(単位:トン) 178

用途別 2022-2024 (百万米ドル) 179

表 143 南米:ポリブチレンアジペートテレフタレート市場、

用途別、2025~2030年(百万米ドル) 179

表 144 南米:ポリブチレンアジペートテレフタレート市場、

用途別(キロトン) 2022-2024 179

表 145 南米:ポリブチレンアジペートテレフタレート市場、

用途別(2025~2030年)(キロトン) 180

表 146 南米:ポリブチレンアジペートテレフタレート市場:最終用途産業別(2022 年

最終用途産業別、2022~2024年(百万米ドル) 180

表 147 南米:ポリブチレンアジペートテレフタレート市場、

最終用途産業別、2025~2030年(百万米ドル) 181

表 148 南米:ポリブチレンアジペートテレフタレート市場、

2022~2024年:最終用途産業別(キロトン) 182

表 149 南米:ポリブチレンアジペートテレフタレート市場、

2025~2030年:最終用途産業別(キロトン) 183

表 150 ブラジル: ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2022-2024 (百万米ドル) 184

表 151 ブラジル: ポリブチレンアジペートテレフタレート市場、

最終用途産業別 2025-2030 (百万米ドル) 185

表 152 ブラジル: ポリブチレンアジペートテレフタレート市場

2022~2024年:最終用途産業別(キロトン) 186

表 153 ブラジル: ポリブチレンアジペートテレフタレート市場、

最終用途産業別(キロトン) 2025-2030 187

表 154 アルゼンチン:ポリブチレンアジペートテレフタレート市場

アルゼンチン:ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (百万米ドル) 188

表 155 アルゼンチン:ポリブチレンアジペートテレフタレート市場

アルゼンチン:ポリブチレンアジペートテレフタレート市場:最終用途産業別 2025-2030 (百万米ドル) 189

表 156 アルゼンチン:ポリブチレンアジペートテレフタレート市場

アルゼンチン:ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (ktトン) 190

表 157 アルゼンチン:ポリブチレンアジペートテレフタレート市場

最終用途産業別、2025~2030年(キロトン) 191

表158 その他の南米:ポリブチレンアジペートテレフタレート市場:最終用途産業別、2022年

最終用途産業別、2022~2024年(百万米ドル) 192

表 159 その他の南米地域:ポリブチレンアジペートテレフタレート市場

最終用途産業別、2025~2030年(百万米ドル) 193

表 160 南米のその他地域:ポリブチレンアジペートテレフタレート市場

最終用途産業別、2022~2024年(キロトン) 194

表 161 その他の南米:ポリブチレンアジペートテレフタレート市場:最終用途産業別、2025 年

最終用途産業別、2025~2030年(キロトン) 195

表 162 中東・アフリカ:ポリブチレンアジペートテレフタレート市場

国別、2022~2024年(百万米ドル) 196

表 163 中東・アフリカ:ポリブチレンアジペートテレフタレート市場:国別、2025~2030 年(百万米ドル) 196

国別、2025~2030年(百万米ドル) 196

表 164 中東・アフリカ:ポリブチレンアジペートテレフタレート市場:国別、2022~2024 年(百万米ドル) 196

国別、2022-2024年(キロトン) 196

表 165 中東・アフリカ:ポリブチレンアジペートテレフタレート市場(国別) 2025-2030

国別、2025-2030年(キロトン) 197

表 166 中東・アフリカ:ポリブチレンアジペートテレフタレート市場:グレード別、2022~2024 年(トン

グレード別 2022-2024 (百万米ドル) 197

表 167 中東・アフリカ:ポリブチレンアジペートテレフタレート市場:グレード別(2025~2030 年

グレード別 2025-2030 (百万米ドル) 197

表 168 中東・アフリカ:ポリブチレンアジペートテレフタレート市場

グレード別 2022-2024 (キロトン) 198

表 169 中東・アフリカ:ポリブチレンアジペートテレフタレート市場(グレード別) 2025-2030 年

グレード別(2025~2030年)(キロトン) 198

表 170 中東・アフリカ:ポリブチレンアジペートテレフタレート市場

用途別 2022-2024 (百万米ドル) 198

表 171 中東・アフリカ:ポリブチレンアジペートテレフタレート市場、

用途別 2025-2030 (百万米ドル) 199

表 172 中東・アフリカ:ポリブチレンアジペートテレフタレート市場、

用途別、2022~2024年(キロトン) 199

表 173 中東・アフリカ:ポリブチレンアジペートテレフタレート市場、

用途別(2025~2030年)(キロトン) 199

表 174 中東・アフリカ:ポリブチレンアジペートテレフタレート市場:最終用途産業別(2022 年

2022~2024年:最終用途産業別(百万米ドル) 200

表 175 中東・アフリカ:ポリブチレンアジペートテレフタレート市場

2025~2030年:最終用途産業別(百万米ドル) 201

表 176 中東・アフリカ:ポリブチレンアジペートテレフタレート市場:最終用途産業別、2022 年

2022~2024年:最終用途産業別(キロトン) 202

表 177 中東・アフリカ:ポリブチレンアジペートテレフタレート市場、

2025~2030年:最終用途産業別(キロトン) 203

表 178 サウジアラビア: ポリブチレンアジペートテレフタレート市場

最終用途産業別、2022~2024年(百万米ドル) 205

表 179 サウジアラビア: ポリブチレンアジペートテレフタレート市場

最終用途産業別市場:2025~2030年(百万米ドル) 206

表 180 サウジアラビア: ポリブチレンアジペートテレフタレート市場

2022~2024年:最終用途産業別(キロトン) 207

表 181 サウジアラビア:ポリブチレンアジペートテレフタレート ポリブチレンアジペートテレフタレート市場

2025~2030年:最終用途産業別(キロトン) 208

表 182 UAE: ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (百万米ドル) 209

表 183 UAE: ポリブチレンアジペートテレフタレート:最終用途産業別市場 2025-2030 (百万米ドル) 210

表 184 UAE: ポリブチレンアジペートテレフタレート:最終用途産業別市場 2022-2024 (ktトン) 211

表 185 UAE: ポリブチレンアジペートテレフタレート市場:最終用途産業別(キロトン) 2025-2030 212

表 186 その他の国 ポリブチレンアジペートテレフタレート市場

最終用途産業別 2022-2024 (百万米ドル) 213

表 187 その他の地域:ポリブチレンアジペートテレフタレート ポリブチレンアジペートテレフタレート市場

最終用途産業別 2025-2030 (百万米ドル) 214

表 188 その他の地域:ポリブチレンアジペートテレフタレート ポリブチレンアジペートテレフタレート市場

2022~2024年:最終用途産業別(キロトン) 215

表189 その他のGCC諸国: ポリブチレンアジペートテレフタレート市場

最終用途産業別(キロトン) 2025-2030 216

表 190 南アフリカ:ポリブチレンアジペートテレフタレート市場

最終用途産業別 2022-2024 (百万米ドル) 217

表 191 南アフリカ:ポリブチレンアジペートテレフタレート市場:最終用途産業別、2025 年~2024 年(百万米ドル) 217

2025~2030年:最終用途産業別(百万米ドル) 218

表 192 南アフリカ:ポリブチレンアジペートテレフタレート市場:最終用途産業別、2022 年~2030 年(百万米ドル) 218

2022-2024 年:最終用途産業別(キロトン) 219

表 193 南アフリカ:ポリブチレンアジペートテレフタレート市場:最終用途産業別(2025 年

2025~2030年:最終用途産業別(キロトン

表 194 中東・アフリカその他地域:ポリブチレンアジペートテレフタレート市場(最終用途産業別) 2022-2024 (百万米ドル) 221

表195 中東・アフリカその他地域:ポリブチレンアジペートテレフタレート市場:最終用途産業別 2025-2030 (百万米ドル) 222

表 196 中東・アフリカその他地域:ポリブチレンアジペートテレフタレート市場:最終用途産業別 2022-2024 (ktトン) 223

表 197 中東・アフリカその他地域:ポリブチレンアジペートテレフタレート市場:最終用途産業別 (単位:キロトン) 2025-2030 224

表 198 Pbat市場:主要企業が採用した主要戦略の概要(2020年1月~2025年6月) 225

表 199 Pbat市場:競争の程度(2024年) 227

表 200 Pbat 市場:地域別フットプリント 234

表 201 Pbat 市場:最終用途産業のフットプリント 235

表 202 Pbat 市場:主要新興企業/中小企業の詳細リスト 237

表 203 Pbat 市場:主要新興企業/SM の競合ベンチマーキング 238

表204 Pbat市場:製品の上市(2020年1月~2025年6月) 240

表 205 Pbat 市場:取引件数(2020 年 1 月~2025 年 6 月) 241

表 206 BASF SE:会社概要 243

表 207 BASF SE:提供する製品/ソリューション/サービス 244

表 208 BASF SE:製品の上市(2020年1月~2025年6月) 245

表 209 BASF SE:取引(2020 年 1 月~2025 年 6 月) 245

表 210 チャン・チュン・グループ:会社概要 248

表 211 Chang Chun グループ:提供する製品/ソリューション/サービス 248

表212 Kingfa sci.&tech. Ltd.:会社概要 250

表213 Kingfa sci.&tech. Ltd.:提供製品/ソリューション/サービス 250

表214 Kingfa Sci.&tech. 株式会社:取引(2020年1月~2025年6月) 251

表215 ノバモントS.P.A.:会社概要 253

表216 ノバモントS.P.A.:提供製品/ソリューション/サービス 253

表217 ノバモントS.P.A.:製品発売(2020年1月~2025年6月) 254

表218 ノバモントS.P.A.:取引(2020年1月~2025年6月) 254

表219 ゴーイェン化学工業:会社概要 256

表220 ゴーイェン化学工業(株): 会社概要 256

提供製品/ソリューション/サービス 256

表 221 安徽聚美生物技術有限公司:会社概要 258

表222 安徽聚美生物技術有限公司:製品/ソリューション/提供サービス 258

表 223 杭州同仁化学有限公司:会社概要 261 会社概要 261

表 224 杭州同仁化学有限公司:会社概要 261

製品/ソリューション/サービス 261

表225 JIN HUI ZHAO LONG HIGH TECH CO: 会社概要 263

表 226 JIN HUI ZHAO LONG HIGH TECH CO:

提供製品/ソリューション/サービス 263

表 227 t.en zimmer gmbh: 会社概要 265

表 228 T.EN ZIMMER GMBH: 製品/ソリューション/サービス 265

表 229 三井プラスティック:会社概要 266

表230 三井プラスチック(株):製品/ソリューション/サービス 266

表231 浙江生分解先進材料有限公司:会社概要 267 Ltd.:会社概要 267

表 232 亨利集団股份有限公司:会社概要 268 会社概要 268

表 233 淳源石油集団:会社概要 269

表 234 青島中石塑料包装有限公司:会社概要 269 会社概要 270

表 235 レッドアヴェニュー:会社概要 271

表236 スガ・ポリケム:会社概要 272

表 237 新疆蓝稜鮪科技股份有限公司:会社概要 272 CO: 会社概要 273

表 238 タプラス・エラストマーズLLP:会社概要 274

表 239 イージーフラックス:会社概要 275

表 240 エンテックポリマー:会社概要 276

表 241 インドカル 会社概要 277

表 242 ユビカ・グリーン・アース・ソリューションズ:会社概要 278 会社概要 278

表 243 寧波晶虹高分子科学技術有限公司:会社概要 279

会社概要 279

表 244 ポリロックスケミカル:会社概要 280

表 245 山東暁国際貿易有限公司:会社概要 281

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/