2024 年、153 億米ドル規模のポリカーボネート樹脂産業は、さまざまな産業で戦略的かつ積極的な拡大を見せた 1 年でした。成長は、軽量化、光学的透明性、および耐衝撃性の向上を実現するポリカーボネートのグレージングシステムを中心に、自動車セクターの需要の急増が牽引しました。アジアおよびヨーロッパの OEM は、エネルギー効率の向上を図るため、EV 部品設計やパノラマサンルーフへの製品の適用を好みました。

一方、家電メーカーは、この素材の高い耐熱性とスタイリングを高く評価し、ノートパソコン、スマートフォン、ウェアラブル技術に採用しました。地域別では、中国が支配的なアジア太平洋地域がシェアの約 40% を占めました。この傾向により、難燃性ポリエステル樹脂の需要が高まっています。

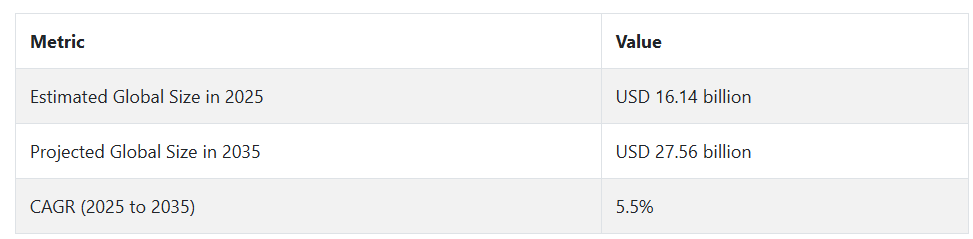

中国は、原材料費の高騰と地政学的な貿易パターンの変化を背景に、海外への依存度を低減するため、国内での樹脂生産に積極的な投資を行いました。もう 1 つの上昇傾向は、医療機器業界セグメントでした。ポリカーボネートの生体適合性および殺菌性が、診断機器、薬剤投与装置、手術器具分野における主要な推進要因となりました。医療用ポリカーボネートへの設備投資の増加は、世界的な健康対策の需要によって推進されました。この産業は、今後 2 年間で 5.5% の CAGR で堅調に成長し、2029 年には 201 億米ドルに達すると予想されています。

この材料の耐久性と軽量性は、家電製品やモビリティ分野における需要を牽引する重要な要因であり続けるでしょう。医療技術の進歩に伴い、医療用途もさらに進展するでしょう。また、サステナビリティも競争力に影響を与えており、企業は ESG 目標の達成と規制の遵守のために、リサイクル可能かつバイオベースのポリカーボネートの開発を加速しています。しかし、BPA に関する懸念や、ポリプロピレンやバイオポリマーなどの他の化合物への代替が進んでいるため、業界が是正措置を講じなければ、成長は鈍化するでしょう。グリーンケミストリーによる戦略的パートナーシップとイノベーションが、長期的なリーダーシップを築く可能性が高いでしょう。調達とグリーンケミストリーの飛躍的進歩。

ポリカーボネート樹脂産業の動向と展望

軽量・高性能材料の需要

製品の需要は、自動車および家電製品の需要の増加によって牽引されています。ポリカーボネートは、自動車メーカーが、自動車、特に電気自動車などの自動車の軽量化およびエネルギー効率の向上のために、自動車のガラスや照明、自動車内装部品に使用しています。

その固有の特性である衝撃強度と耐熱性により、携帯電話のスクリーン、ノートパソコン、ウェアラブルデバイスなどの電子機器への用途に適しています。また、ポリカーボネートは、滅菌可能で生体適合性のある製品として医療機器にも使用されており、その用途も拡大しています。

アジア太平洋地域における新ポリマーの政府支援と工業化も世界的な需要を生み出しており、この製品はイノベーション主導の生産を牽引する素材となっています。

コストの障壁と環境問題

環境および規制の問題は、この事業が直面する主な課題です。従来型ポリカーボネートの基本成分であるビスフェノール A(BPA)に関する健康への懸念の高まりにより、特に医療および食品業界において、規制監査や使用禁止の可能性が高まっています。

さらに、原材料価格の高騰とエネルギー集約的な化学処理による製造コストの高さが、ポリプロピレンや ABS などの代替品との競争力を制限しています。サステナビリティに関する懸念から、グリーン製品のリサイクル性が低く、寿命が短いことも、採用を制限する要因となっています。BPA フリーでリサイクル可能な代替品に関する大規模な研究開発投資が行われない限り、これらの障壁により、環境配慮型でコスト意識の高い用途への参入は困難となるでしょう。

持続可能なイノベーションと新たな用途

イノベーションと持続可能性は、製品に新たな機会を生み出しています。ESG のニーズに対応し、環境に優しい消費者産業に浸透するために、リサイクル可能でバイオベースの製品が生み出されています。3D プリンティングなどの新技術には、ポリカーボネートに最適な、高性能で耐熱性の高い材料が求められています。

医療機器の小型化やウェアラブル医療用電子機器の成長も、硬くて透明な樹脂の需要を後押ししています。発展途上国のインフラ整備は、照明、安全ガラス、スマート建築材料に新たな機会をもたらしています。特殊産業向けのグリーンケミストリーへの投資と調整は、企業が過飽和状態の業界環境において長期的な成長を推進し、差別化を図る上で役立ちます。

材料の代替と規制圧力

この産業は、代替材料や規制による混乱という脅威の高まりにも直面しています。バイオポリマー、熱可塑性ポリマー、安価な樹脂が代替材料として評価されており、特に BPA に敏感な分野での需要が高まっています。世界的なコスト基盤と供給は、貿易摩擦、地政学、原材料の供給混乱などの脅威にさらされています。

環境責任と廃棄物削減に対する規制の強化により、操業コストと資本コストが課題となっています。さらに、消費者が包装のリサイクル可能性とプラスチックの使用削減を強く求めることで、石油化学由来の樹脂の需要が減少するでしょう。この変化の現実に対応できない企業は、シェアを失い、より機敏でサステナビリティを重視するライバルに後れを取るでしょう。

ポリカーボネート樹脂の需要分析と影響

この業界では、バリューチェーンは、相互に関連し合う複雑な関係にあるプレーヤーによって制御されており、そのプレーヤーの機能が相まって、企業の軌道、イノベーションのペース、規制体制、資本流動を決定しています。

原材料メーカー、ビスフェノール A (BPA) およびホスゲンメーカーは、上流のイニシエーターです。これらの企業のグリーン化に関する法律、価格設定、およびコスト経済性が、バリューチェーンのコスト構造を左右しています。石油および石油化学製品の価格変動は、樹脂価格に直接影響するため、上流の統合と供給の多様化は、下流企業にとってコスト安定化の戦略的推進要因となっています。メーカーは、原材料を加工して高性能ポリマーやエンジニアリングプラスチックに加工する、バリューチェーンの戦略的な位置を占めています。

これらの企業は、持続可能な製品の配合開発、BPA フリー製品ライン、および ESG 要件の高まりに対応するためのリサイクル性の向上に投資し、技術革新をリードしています。また、化学物質の安全性に関する規制、排出規制、サステナビリティ要件など、進化する規制に対応するための取り組みでも先駆者です。

需要の変化に伴い、これらの企業の研究開発力およびエコイノベーションのスケールアップ力は、産業における競争優位性と持続可能性をますます高めていくでしょう。投資家やプライベート・エクイティは、透明プラスチック産業のグリーン化の変化をますます主導しています。

資本は、バイオベースのポリカーボネートや循環型生産システムなど、次世代の持続可能なポリマー技術を提供する企業へと流れています。しかし、リスクとリターンの期待は、依然として規制の透明性、拡張性、原材料の安定供給と密接に関連しています。

投資家の需要は、マクロ経済の状況や、財務指標と長期的な環境コンプライアンス目標との整合性に応じて、イノベーションの成否を左右します。彼らの声は、ポリカーボネートに関する取り組みの資金調達やランキングを再構築しています。規制当局や基準設定機関は、事業環境に決定的な影響力を持っています。

彼らは、BPA 使用規制、プラスチック廃棄物課税、炭素排出目標の設定などを通じて、製造業者が事業を行うための条件を設定しています。規制は、事業リスクとコンプライアンスコストを犠牲にして、協調的な規制当局にとってイノベーションの刺激剤となる可能性があります。

産業の準備と規制当局の熱意はしばしば同義であり、特に執行体制が後れを取っている新興経済国では、規制当局と業界団体との相互協力により、ステークホルダーが段階的な導入や共同イノベーションプラットフォームなどの協調モデルにアクセスできるようになります。技術企業とインフラ企業は、変化のビジネスドライバーです。

機器サプライヤー、プロセス技術者、自動化の専門家は、合成用機器、樹脂リサイクル、プロセス機器供給のスペシャリストです。一方、物流および倉庫のパートナーは、ある産業や場所から別の産業や場所へ、製品を容易に移動させます。

この分野における AI による品質チェックやリサイクル可能なモジュールの使用などの技術的飛躍は、循環型経済を選択したメーカーによってより容易に実現することができます。技術先駆者と樹脂メーカーによる合弁事業は、生産性や能力を低下させることなく、サステナビリティをより迅速に推進する方法です。自動車 OEM メーカーや電子機器メーカーから医療企業、建設会社に至るまで、あらゆる分野のエンドユーザーは、市場の動向に大きな影響力を持っています。

ニーズ、サステナビリティの問題、および材料要件が、サプライチェーン全体の需要のシグナルを後押ししています。エンドユーザーによる「グリーン」で高性能な材料の需要の高まりにより、B2B バイヤーは、優れた環境性能を備えたポリカーボネートを模索しています。

このような依存関係は、樹脂メーカーが厳しいコストと時間の制約の中で革新を続けなければならないため、協力と対立の両方の機会をもたらします。最終消費者とともに共進化する先見の明のある企業は、優れた戦略的パートナーシップを構築し、長期的な販売契約を確保するチャンスが大きくなります。

ポリカーボネート樹脂産業の主要投資セグメント別分析

この産業は、グレードによって汎用グレードと光学グレードに分類されます。製品の種類によって、コンパウンド&樹脂、シート、フィルム、ブレンドに分類されます。用途によって、自動車、建築・建設、消費財、レジャー・安全、電気・電子、家電、光メディア、医療、包装、その他に分類されます。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ(MEA)にまたがっています。

グレード別

光学グレードは、2025年から2035年の予測期間において7.5%のCAGRという成長率を見込む、最も収益性の高いセグメントです。光学グレードのポリカーボネートは、その優れた特性の組み合わせにより、透明性と耐久性が要求される製品に最適であり、大規模に利用されています。

光学グレードのポリカーボネートは光学的に透明で、高い光透過率を誇り、眼鏡レンズ、自動車用ライト、光学メディアなどに最適な製品です。他のプラスチックと異なり、過酷な条件下でも劣化や透明度の低下に耐え、最高級の性能を保証します。

また、高い衝撃耐性も特徴で、安全用途において極めて重要です。例えば、自動車のライトや眼鏡のレンズでは、衝撃を受けても割れたり壊れたりせず、他の材料よりも安全で耐久性があります。その軽量性から、消費財や自動車業界で広く使用され、強度を損なうことなく製品の総重量を軽減する役割を果たしています。

製品の種類別

ブレンドセグメントは、2025年から2035年にかけて6.0%のCAGRで成長する、非常に収益性の高いセグメントとして成長しています。ポリカーボネートブレンドは、ポリカーボネートと他の材料の固有の特性を組み合わせ、性能特性を向上させるため、幅広い用途に適用できることから、広く利用されています。ポリカーボネートをアクリロニトリルブタジエンスチレン(ABS)、ポリブチレンテレフタレート(PBT)、または他のポリマーと混合することで、製造メーカーは特定の要件に合わせて材料の特性をカスタマイズできます。

さらに、ポリカーボネートブレンドは、透明性を維持しつつ、成形の容易さや構造強度の向上といった加工特性を向上させるように設計可能です。コスト効率と高性能のバランスを両立できる点は、強度、柔軟性、耐熱性などの特性を組み合わせた製品にとって柔軟な選択肢となるため、ポリカーボネートブレンドが好まれるもう一つの理由です。

用途別

この製品は、さまざまな医療用途に非常に汎用性の高い優れた特性を備えているため、医療分野において幅広い用途があります。その主な理由のひとつは、内容物の視認性が必須である注射器、血液酸素化装置、診断機器などの医療機器に欠かせない、その卓越した透明性です。

透明性に加え、耐衝撃性にも優れているため、耐久性と安全性が求められる医療機器に適しています。この強度は、乱暴な取り扱いを受ける可能性のある機器や、ひび割れや破損することなく機械的ストレスに耐える必要がある機器に特に重要です。医療産業は、2025年から2035年にかけて7.2%のCAGRで成長する、非常に収益性の高いサービス分野として成長しています。

ポリカーボネート樹脂の生産、使用、流通のトップ国分析

ポリカーボネート樹脂業界調査では、30 以上の国におけるトップトレンドを特定しています。機会を最大限に活用している国々で事業を展開するポリカーボネートシートメーカーは、ポリカーボネート樹脂の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を特定することができます。インドは、中国に次いで最も急成長しているポリカーボネート樹脂産業です。以下のグラフは、予測期間における、持続可能なポリカーボネート産業のトップ 10 の成長の可能性に焦点を当てたものです。

米国

米国の産業は、2025 年から 2035 年にかけて 5.8% の CAGR で成長し、世界平均をわずかに上回ります。これは主に、自動車、電子、医療、建設産業からの強い需要によるものです。

米国の産業は、優れた製造施設、電気自動車(EV)への巨額の投資、および堅調な家電セクターの恩恵を受けています。軽量自動車部品、光ディスク、および医療機器におけるポリカーボネートの採用拡大は、需要を堅調に押し続けています。さらに、よりエネルギー効率の高い製品への移行や、グリーン建築材料の採用などのグリーントレンドも、この産業を大幅に押し上げています。

英国

英国では、2025年から2035年にかけて5.2%のCAGRで着実な成長が見込まれています。この需要は、自動車軽量化、電子、建設セクターの堅調な存在感に支えられています。

英国では、自動車部品、特に軽量化や空力性能の向上のための製品、および電子業界でスクリーンやスマートフォン向けの製品の用途が拡大しています。新興国に比べ産業はより確立されていますが、建築工事によりグリーン素材やエネルギー効率の高い技術に対する需要が生まれ、拡大を後押ししています。

フランス

フランスの産業も、2025年から2035年にかけて5.4%のCAGRで、世界平均とほぼ同じペースで拡大すると予想されています。需要は、自動車、医療、グリーンビルディング産業におけるニーズの高まりによって牽引されています。ポリカーボネートの強度と軽さは、自動車分野での使用に非常に魅力的な素材であり、特にヨーロッパでは電気自動車(EV)の波が勢いを増しています。

医療製品業界も需要を牽引しており、医療用パックや手術器具などの高級で耐久性の高い製品に使用されています。フランスでは、エネルギー効率の高い建築物が重視されるようになったことで、建築用および断熱材としてのポリカーボネートの需要も増加しています。

ドイツ

ドイツの産業は、2025年から2035年の間に5.7%のCAGRで成長し、世界平均をわずかに上回ると予想されています。ドイツは、自動車、医療、エンジニアリング産業をはじめとする強固な産業基盤が製品の成長に貢献しています。自動車セクターが電気自動車(EV)や軽量素材への移行を進める中、ヘッドライトや内装部品などの自動車部品への製品の用途拡大が加速するでしょう。

さらに、ドイツの医療機器業界でも、ポリカーボネートが手術器具や診断機器の製造に使用されるようになり、ポリカーボネートの需要が維持されています。ドイツではサステナビリティが重視されており、リサイクル可能な製品が活用され、エネルギー効率の高い建築が推進されています。EU 最大の経済大国であるドイツは、製造および建築におけるグリーン素材の使用を義務付ける厳しい環境規制を活用しています。

イタリア

イタリアの産業は、2025年から2035年にかけて5.3%のCAGRで成長し、世界平均を若干下回ると予想されています。イタリアの産業は、特に自動車および家電分野において、製品の需要が安定しています。ポリカーボネートは、性能と安全性を高めるため、自動車の内装部品、照明部品、外装部品に使用されています。

これとは別に、イタリアの電子機器分野でも、この材料の光透過性と強度という特性が、特にスマートフォン、コンピュータ、モニターなどで評価されています。省エネ、軽量、耐久性に優れた製品が求められることから、消費者製品や建築材料への用途も拡大しています。

韓国

韓国の産業は、2025年から2035年にかけて6.0%のCAGRという堅調な成長が見込まれ、世界平均を上回ります。電気自動車(EV)や家電製品への多額の投資が、自動車および電子機器分野を中心とした製品需要を牽引するでしょう。

ポリカーボネートは、軽量で耐衝撃性に優れているため、自動車部品に最適な素材です。スマートフォン、ディスプレイ、LED 照明など、韓国の電子機器産業の急成長も、ポリカーボネートの需要拡大の要因となっています。

日本

日本の産業は、2025年から2035年にかけて5.6%のCAGRで成長し、世界平均をわずかに上回ると予想されています。自動車、電子機器、医療機器分野における日本の技術的優位性は、製品の長期的な需要を保証しています。

日本の自動車産業は、軽量化、低燃費車の需要の高まりに対応するため、依然として軽量用途、内装部品、外装パネルに製品を採用しています。日本の家電産業、特にディスプレイ、光ディスクメディア、スマートフォンも、ポリカーボネートの需要を牽引しています。透明で弾力性のある容器や生体適合性のある器具にポリカーボネートを依存している医療産業も、成長を促進しています。

中国

中国の産業は、2025年から2035年にかけて7.0%のCAGRと、世界平均を大幅に上回る力強い成長が見込まれています。中国は世界最大の製品消費国であり、自動車、電子、建設の各セクターが需要を牽引しています。同国の EV 推進と再生可能エネルギーへの移行により、軽量素材やエネルギー効率の高い技術に対する需要が大幅に増加しており、自動車部品、バッテリー、照明システムに欠かせない素材となっています。

さらに、スマートフォン、テレビ画面、LED を中心とする中国の電子産業の急速な拡大も、ポリカーボネートの使用を後押しする大きな要因となっています。また、同国は持続可能な建築手法やエネルギー効率の高い建築に重点を置いているため、建設分野もポリカーボネートの使用を後押しする重要な要因となっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの産業は、2025年から2035年にかけて4.7%のCAGRで成長し、世界平均をわずかに下回る見通しです。この地域の産業は、自動車、建設、医療機器からの需要が牽引しています。この地域では、エネルギー効率に優れた軽量ソリューションへの移行が進んでいるため、自動車用途、特に照明や自動車部品に光学グレードのポリカーボネートが採用されています。

建設業界では、グリーンで持続可能な建築手法が重視されているため、建築材料や断熱材に使用される製品の需要が高まっています。医療業界は、他の地域に比べ規模は小さいものの、医療機器や包装用製品の需要を牽引しています。

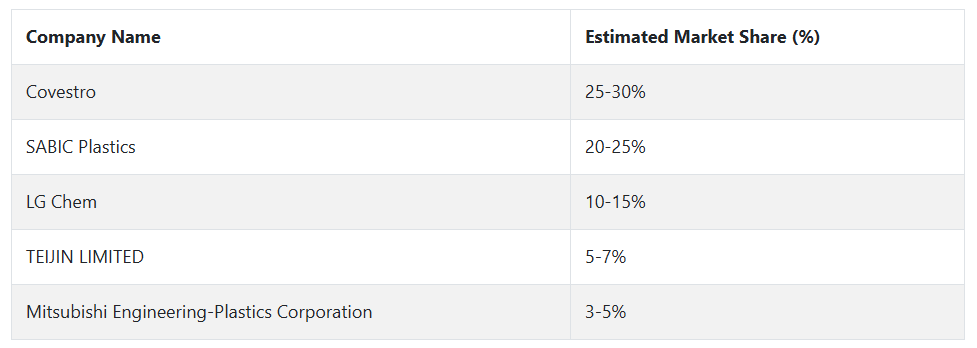

主要ポリカーボネート樹脂メーカーと業界シェア

この市場では、コベストロ、SABIC、LG Chem、帝人、三菱エンジニアリングプラスチックスなど、多くの大手企業が影響力を持っています。これらの企業は、自動車、電子、建設、医療機器など、さまざまな業界に優れた性能の素材を供給しています。この業界は寡占的であり、高度な生産能力、優れた研究開発投資、確立されたブランド認知度によって影響力を持つ企業が支配しています。

コベストロは、業界をリードするサプライヤーであり、その製品ブランド「マクロロン」は、軽量、高強度、透明性で知られています。同社は、リサイクル可能でバイオベースのポリカーボネートを提供し、サステナビリティを推進しています。コベストロは、北米、ヨーロッパ、アジア太平洋地域で大量生産により優れた地位を確立しており、自動車、電子、建設分野における世界的な需要を満たし、業界の革新を推進しています。

サウジアラムコが所有する SABIC は、LEXAN 製品ラインで知られるもう 1 つの業界大手企業です。その強度と耐衝撃性が高く評価されており、自動車、電子、建設、医療分野などで広く使用されています。SABIC は、持続可能な生産と循環経済への戦略的投資に注力し、北米、ヨーロッパ、アジア、中東での存在感を拡大し、さまざまな産業にサービスを提供し、エネルギー効率の高い素材に対する需要の高まりに対応しています。

韓国の化学大手 LG Chem は、ポリカーボネート樹脂市場、特にアジア太平洋地域で確固たる地位を築いています。Taflon ポリカーボネート樹脂という有名ブランドで、自動車、電子機器、LED 照明、消費者製品など、あらゆる産業分野に広がる用途向けの素材を販売しています。LG Chem は、グリーンケミストリーとグリーンプロセス製造を最優先事項とし、環境に優しいポリカーボネート樹脂に対する世界的な要求に応えるため、リサイクル技術に絶えず注力しています。

日本の大手多国籍企業である帝人株式会社は、その強度、透明性、熱安定性で世界的に有名な「パンライト」ポリカーボネート樹脂で知られています。帝人は、自動車、電子、建設、医療機器などの市場に製品を提供しています。

また、リサイクル可能な製品に重点を置き、持続可能性に向けた世界的な潮流に合わせて事業運営を調整し、環境の持続可能性に向けて取り組んでいます。アジアでのシェア拡大に伴い、同社は、ハイテク素材に対する需要の高まりに対応するため、ヨーロッパおよび北米でのプレゼンスも強化しています。

ポリカーボネート樹脂メーカー、サプライヤー、販売業者の主な戦略

この産業では、主要企業は、技術開発、持続可能性への要求、競争の激化によって変化する産業の動向を反映した戦略的対応を取っています。各社は、製品革新と持続可能性を推進力として重視しています。

自動車、電子、建設などの産業における高性能材料の需要の増加に伴い、コベストロや SABIC などの企業は、革新的で持続可能な製品を開発するための研究開発競争を繰り広げています。これらの企業は、持続可能性の目標を達成するだけでなく、環境への配慮や規制要件が厳しくなる業界で競争力を維持するため、リサイクル可能な製品やバイオベースの製品に投資しています。

ポリカーボネート樹脂セクターの投資家は、サステナビリティに高い能力を発揮し、政策の変化に積極的に対応している企業をポートフォリオに組み入れています。環境技術への投資圧力の高まりと ESG(環境、社会、ガバナンス)基準の遵守を受けて、投資家はグリーン製造やリサイクル技術の研究に注力している企業への投資を望んでいます。

規制当局は、製造業者や投資家の戦略的決定にますます大きな影響力を持つようになっています。気候変動や資源の制約の問題が深刻化する中、世界中の各国政府は、材料の生産や廃棄物の投棄に対する規制を強化しています。

この傾向に対抗するため、ポリカーボネート樹脂業界のトップ企業は、リサイクルプログラムや低炭素生産の提案など、持続可能性の取り組みを支持する政策に影響を与えるべく、規制に関するロビー活動を精力的に展開しています。また、企業は、よりクリーンな生産方式の採用や、パリ協定などの世界的な取り組みへの参加を通じて、環境対策の制限に取り組んでいます。

ポリカーボネート樹脂業界を牽引する主な成功要因

ポリカーボネート樹脂市場は、製品の革新とサステナビリティを先導する一連の成功要因によって推進されています。環境問題への関心の高まりを受けて、高性能であるだけでなく、リサイクル可能でバイオベースのポリカーボネート樹脂の需要が高まっています。グリーン素材やリサイクル技術の革新を通じてサステナビリティを推進する企業は、シェアを獲得する態勢を整えています。

これは、素材製造や廃棄物処理に関する規制が世界中で厳格化されていることから、特に当てはまります。循環経済戦略や低炭素生産手法に投資している企業は、世界のサステナビリティ目標や規制の期待に沿って、すでに競争上の優位性を享受しています。

製品イノベーションも、ポリカーボネート樹脂の市場形成において重要な役割を果たしています。自動車、電子、建設分野における軽量かつ強靭で耐久性に優れた高強度材料の需要の高まりにより、企業は継続的なイノベーションを迫られています。耐衝撃性、耐熱性、透明性などの特性を強化したカスタマイズされたポリカーボネート樹脂の開発により、メーカーはエンドユーザーの進化するニーズに対応することができます。

さらに、自動化や AI ベースのプロセス活用などの新しい製造技術により、生産効率とコストが改善されています。これらの技術的進歩を、環境および性能要件に効果的に活用できる企業が、競争の激しいポリカーボネート樹脂業界で成功する可能性が高いでしょう。

その他の主要企業

-

- Covestro

- SABIC Plastics

- LG Chem

- TEIJIN LIMITED

- Mitsubishi Engineering-Plastics Corporation

- Chi Mei Corporation

- Formosa Chemicals & Fibre Corp.

- LOTTE Advanced Materials Co., Ltd.

- Samyang Corporation

- Trinseo

- Kazanorgsintez

- Luxi Chemical Group Co.

- Polycarbonates do Brasil S.A.

- Wanhua Chemical Group Co., Ltd.

- その他の主要企業

ポリカーボネート樹脂業界の主なセグメントと、消費者の嗜好の変化に関する調査

- グレード別:

- 汎用グレード

- 光学グレード

- 製品種類別:

- コンパウンドおよび樹脂

- シート

- フィルム

- ブレンド

- 用途別:

- 自動車

- 建築および建設

- 消費財、レジャーおよび安全

- 電気および電子

- 家電

- 光メディア

- 医療

- 包装

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界市場の概要

- 市場背景と基礎データ

- 市場リスクとトレンドの評価

- 2020年から2024年の世界市場規模分析、2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析、2025年から2035年の予測

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、機器別

- 芝生管理

- トリマー

- 樹木管理

- 葉吹き

- 雪吹き

- メンテナンス

- HLE(重機)

- 2020年から2024年の世界市場分析および2025年から2035年の予測、機能別

- 自走式芝刈り機

- 乗用芝刈り機

- 自動芝刈り機

- 手押し式芝刈り機

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、燃料の種類別

- ディーゼル

- 電気

- バッテリー

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、価格帯別(米ドル)

- 0~100

- 100~400

- 400以上

- 2020年から2024年の世界市場分析および2025年から2035年の予測、販売チャネル別

- 小売

- 販売代理店

- オンライン

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 家庭用

- 商業

- 公共

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよびオセアニアの屋外動力機器市場分析 2020年から2024年および予測 2025年から2035年

- MEA市場分析 2020年から2024年および予測 2025年から2035年

- 2020年から2024年の市場構造分析および2025年から2035年の予測

- 屋外機器の競争環境および企業プロフィール

- Husqvarna AB

- Makita Corp

- Honda Motors Co. Ltd

- Briggs & Stratton Corp.

- MTD Holdings Inc.

- Stanley Black and Decker Inc.

- Andreas Stihl AG & Company KG

- CHERVON (China) Trading Co., Ltd

- Techtronic Industries Ltd.

- Yamabiko Corporation

- Emak S.p.A.

- Robert Bosch

- AL-KO Kober Group

- STIGA S.p.A.

- Ariens Company

- The Toro Company

- Deere & Company

- その他の市場参加者

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/