主なポイント

ポリエチレンフラノエートは、トウモロコシ、小麦、テンサイ、リグノセルロース系バイオマスなどの植物由来・バイオベース原料を原料とし、糖類を2,5-フランドカルボン酸およびバイオエチレングリコールへ変換することで製造されます。

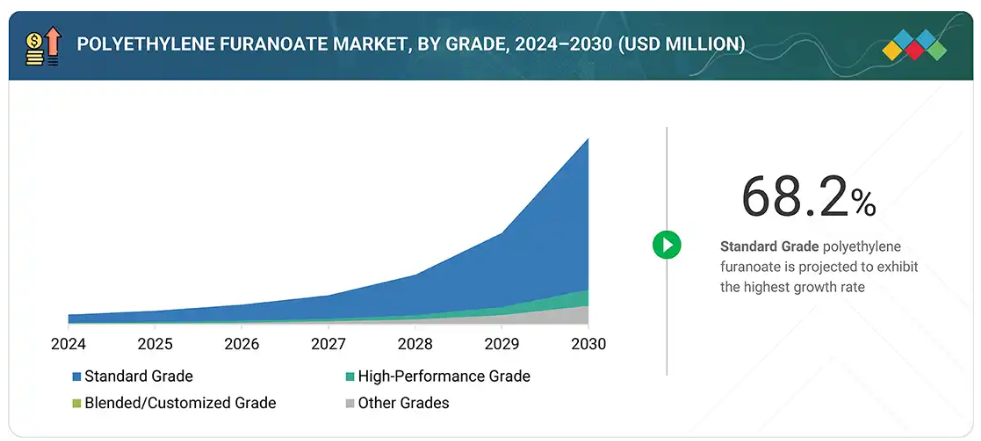

ポリエチレンフラノエートグレードの主な動向としては、食品・飲料包装向け標準グレードの採用拡大、優れたバリア性と強度特性を持つ高性能グレードの需要確立、ニッチ用途向けのブレンドまたはカスタマイズグレードの実験的導入、そして持続可能で革新的な用途への注目が挙げられます。

ポリエチレンフラノエート用途を形作る市場動向としては、ボトル用持続可能包装材および持続可能フィルムへの継続的な強い需要、ポリエステル繊維(繊維製品向け)の需要拡大、持続可能な産業用途向け成形・押出部品の需要増加が挙げられます。

ポリエチレンフラノエート最終用途産業における主要トレンドは、持続可能包装材、繊維、電子、自動車、医薬品、その他のグリーン用途における成長です。

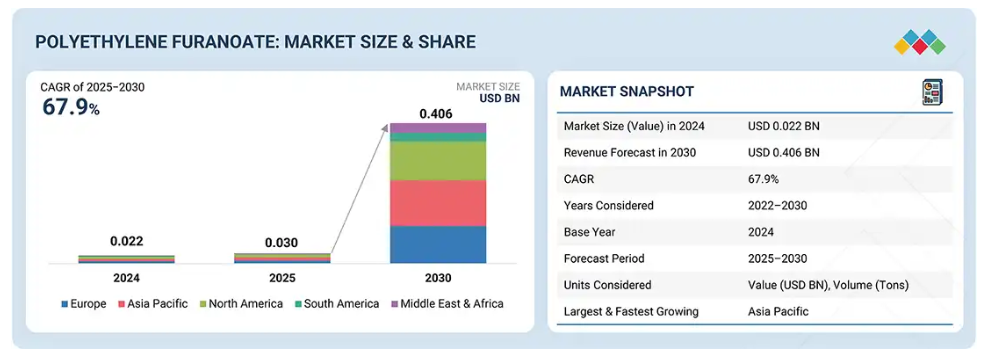

ヨーロッパは、厳しい環境規制と包装・繊維産業における強い採用を背景に、年平均成長率(CAGR)63.8%で最も急速な成長が見込まれています。

この市場は、Avantium(オランダ)、Sulzer Ltd(スイス)、AVA Biochem AG(スイス)、Origin Materials(アメリカ)などの主要企業による戦略的提携、生産能力拡大、技術革新によって牽引されています。これらの企業は、PETに代わる持続可能で費用対効果の高い代替品への需要の高まりを反映し、リサイクル技術の進歩と最終用途での採用拡大を推進しています。

ポリエチレンフラノエート市場は、リサイクル技術の進歩と持続可能な素材への需要増加に支えられ、力強い成長が見込まれています。持続可能でエコフレンドリーな包装ソリューションへの需要が高まる中、ポリエチレンフラノエート市場は拡大を続けています。市場の成長から恩恵を受けるセグメントは、用途分野と最終用途産業です。

顧客の顧客に影響を与えるトレンドと混乱

顧客トレンドの変化や混乱は、消費者のビジネスに影響を与えます。これらの変化はエンドユーザーの収益に影響を及ぼします。その結果、エンドユーザーへの収益影響はポリエチレンフラノエート供給業者の収益に影響を与え、ひいてはポリエチレンフラノエート製造業者の収益にも影響を及ぼすと予想されます。

ポリエチレンフラノエート市場エコシステム

ポリエチレンフラノエート(PEF)のエコシステム分析では、原料供給業者、製造業者、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係性を特定・分析します。原料供給業者は、植物由来の糖類から製造される2,5-フランドカルボン酸(FDCA)とエチレングリコールをPEF製造業者に供給します。流通業者と供給業者は、製造会社とエンドユーザー間の連絡窓口となり、サプライチェーンを効率化することで、業務効率と収益性の向上を図ります。

地域

予測期間中、アジア太平洋地域が世界のポリエチレンフラノエート市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速な工業化、高まる環境意識、包装、食品・飲料、自動車、繊維などの主要最終用途産業における需要増加により、予測期間中最も急速に成長するPEF市場となる見込みです。中国、インド、日本などの国々では、持続可能で生分解性のある製品を支援する政府規制により成長が促進されています。人口増加、都市化の進展、中産階級の拡大も需要をさらに後押ししています。バイオベース包装材に対する消費者需要の高まりが、この地域の市場に影響を与えるでしょう。

ポリエチレンフラノエート(PEF)市場:企業評価マトリクス

ポリエチレンフラノエート市場マトリクスにおいて、オランダ企業アバンティウム(Avantium)(スター)は、包装用途で幅広い応用が見込まれる高品質なポリエチレンフラノエート製品により市場をリードしております。AVAバイオケムAG(AVA Biochem AG)(新興リーダー)は、PEFにおける技術的進歩により存在感を高めております。

ポリエチレンフラノエート市場プレイヤー

- Sulzer Ltd

- AVA Biochem AG

- Origin Materials

- Toyobo Co., Ltd

最近の動向

2025年2月:アバンティウムはアムコールと共同開発契約を締結し、100%植物由来でリサイクル可能なポリマーPEFの硬質包装用途への応用を模索しています。

2023年8月:オリジンマテリアルズは、特殊PETポリエステルフィルムの世界的リーダーであるテルファンと戦略的提携を結びました。

2022年8月:スルザーはBASF SEと覚書を締結し、再生可能燃料および化学的再生プラスチック技術の推進により、両社の持続可能なソリューションのポートフォリオをさらに拡大します。

2021年5月:AVAバイオケムはスルザーとの提携を発表し、再生可能・バイオベース・リサイクル可能な材料の生産技術技術ポートフォリオを拡大します。

2021年2月:アバンティウムの子会社であるアバンティウム・リニューアブル・ポリマーズは、イーストマン・ケミカル社と特許ライセンス契約を締結し、イーストマンのFDCA関連特許ポートフォリオに基づく事業運営権を取得しました。

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲と除外範囲 27

1.4 対象通貨 27

1.5 対象単位 27

1.6 ステークホルダー 28

1.7 変更点の概要 28

2 調査方法論 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源の一覧 30

2.1.1.2 二次情報源からの主要データ 30

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 31

2.1.2.2 主要なインタビュー参加者一覧 ― 需要側および供給側 31

2.1.2.3 主要な産業インサイト 32

2.1.2.4 専門家インタビューの内訳 32

2.2 市場規模の推定 33

2.2.1 ボトムアップアプローチ 33

2.2.2 トップダウンアプローチ 34

2.3 予測数値の算出 35

2.4 データの三角測量 35

2.5 要因分析 36

2.6 調査の前提条件 37

2.7 調査の限界とリスク 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 41

4.1 ポリエチレンフラノエート市場におけるプレイヤーにとっての魅力的な機会 41

4.2 グレード別ポリエチレンフラノエート市場 41

4.3 エンドユース産業別ポリエチレンフラノエート市場 42

4.4 用途別ポリエチレンフラノエート市場 42

4.5 主要国別ポリエチレンフラノエート市場 43

5 市場概要 44

5.1 はじめに 44

5.2 市場動向 44

5.2.1 推進要因 45

5.2.1.1 持続可能でエコフレンドリーな包装ソリューションへの需要増加 45

5.2.1.2 再生可能素材を促進する政府政策と優遇措置 45

5.2.1.3 生産コスト削減と商業的拡張性を向上させる技術進歩 46

5.2.2 抑制要因 46

5.2.2.1 従来型プラスチックの優位性 46

5.2.2.2 PEFの生産インフラの未成熟さ 47

5.2.3 機会 47

5.2.3.1 多様な応用可能性 47

5.2.3.2 バイオベースプラスチックの成長 48

5.2.4 課題 48

5.2.4.1 高い生産コスト 48

6 産業動向 49

6.1 バリューチェーン分析 49

6.1.1 原材料サプライヤー 49

6.1.2 製造業者 49

6.1.3 流通業者 49

6.1.4 エンドユーザー 50

6.2 エコシステム分析 50

6.3 ポーターの5つの力分析 52

6.3.1 新規参入の脅威 52

6.3.2 代替品の脅威 52

6.3.3 供給者の交渉力 53

6.3.4 購入者の交渉力 53

6.3.5 競争の激しさ 53

6.4 主要な利害関係者および購買基準 54

6.4.1 購買プロセスにおける主要な利害関係者 54

6.4.2 品質 54

6.4.3 サービス 55

6.4.4 購買基準 55

6.5 貿易分析 56

6.5.1 輸出シナリオ(HSコード170250) 56

6.5.2 輸入シナリオ(HSコード170250) 57

6.6 顧客ビジネスに影響を与えるトレンド/混乱要因 58

6.7 技術分析 59

6.7.1 主要技術 59

6.7.1.1 YXY技術 59

6.7.1.2 改良重合技術 59

6.7.2 補完技術 60

6.7.2.1 ロボット支援フィルムハンドリング 60

6.8 マクロ経済指標 60

6.8.1 GDPの動向と予測 60

6.9 価格分析 62

6.9.1 地域別平均販売価格の動向 62

6.9.2 主要企業におけるPEFの平均販売価格動向(エンドユーザー別) 63

6.10 規制環境 64

6.10.1 北米 64

6.10.2 アジア太平洋 64

6.10.3 ヨーロッパ 65

6.10.4 規制機関、政府機関、その他の組織 65

6.11 AI/ジェネレーティブAIの影響 66

6.12 主要な会議およびイベント 67

6.13 ケーススタディ分析 68

6.13.1 食品・飲料包装の変革 68

6.13.2 PEF繊維を用いた持続可能なテキスタイル 68

6.13.3 ヨーロッパにおける規制主導型イノベーション 68

6.14 投資および資金調達シナリオ 69

6.15 特許分析 70

6.15.1 はじめに 70

6.15.2 特許の法的状況 71

6.15.3 管轄区域分析 71

6.16 2025年アメリカ関税の影響 – 概要 72

6.16.1 はじめに 72

6.16.2 主な関税率 72

6.16.3 価格への影響分析 73

6.16.4 国・地域への影響 73

6.16.4.1 アメリカ 73

6.16.4.2 ヨーロッパ 74

6.16.4.3 アジア太平洋地域 75

6.16.5 最終用途産業への影響 76

7 ポリエチレンフラノエート市場(原料別) 77

7.1 はじめに 77

7.2 植物由来 77

7.2.1 化石燃料への依存度を低減し、PEFの持続可能な生産を実現する 77

7.3 バイオベース 77

7.3.1 PEFの高性能特性を提供しながら温室効果ガス排出量を削減する 77

8 ポリエチレンフラノエート市場、グレード別 78

8.1 はじめに 79

8.2 標準グレード 81

8.2.1 優れたバリア性能と再生可能原料調達による需要拡大 81

8.3 高性能グレード 81

8.3.1 卓越した強度と耐久性により、要求の厳しい包装および産業用途における需要の成長を促進 81

8.4 ブレンド/カスタマイズグレード 81

8.4.1 他のポリマーと組み合わせることで材料の汎用性を高め、カスタマイズされた性能特性を実現します 81

8.5 その他のグレード 82

9 用途別ポリエチレンフラノエート市場 83

9.1 はじめに 84

9.2 ボトル 86

9.2.1 PEFボトルは優れたガスバリア性により飲料の鮮度を保持します 86

9.3 繊維 86

9.3.1 PEF繊維は化石燃料への依存度を低減し、繊維製品の持続可能性を高めます 86

9.4 フィルム 86

9.4.1 PEFフィルムは高い透明性と印刷適性により包装の魅力を向上させます 86

9.5 成形部品 87

9.5.1 PEF成形製品は、民生用および産業用において耐久性と強度を提供します 87

9.6 押出成形部品 87

9.6.1 優れた機械的強度と耐熱性が需要を牽引 87

9.7 その他の用途 87

10 ポリエチレンフラノエート市場(最終用途産業別) 88

10.1 はじめに 89

10.2 包装 91

10.2.1 PEF は、優れたバリア特性と PET の持続可能な代替品として包装を強化します 91

10.3 繊維・テキスタイル 91

10.3.1 PEF繊維は、強度、耐久性、通気性を提供しながら、繊維製品の持続可能性を推進しております 91

10.4 電子・電気部品 92

10.4.1 次世代電子部品向けに、機械的強度と絶縁特性を兼ね備えたPEF 92

10.5 自動車部品 92

10.5.1 PEFは成形性とガスバリア強度により、軽量で燃費効率に優れた自動車ソリューションを実現します 92

10.6 医薬品 92

10.6.1 PEFは、保存期間の延長と製品の完全性の確保により、医薬品の包装を強化します 92

10.7 その他の最終用途産業 93

11 ポリエチレンフラノエート市場、地域別 94

11.1 はじめに 95

11.2 北米 97

11.2.1 アメリカ 103

11.2.1.1 豊富なトウモロコシ茎葉原料の戦略的優位性が市場を牽引 103

11.2.2 カナダ 104

11.2.2.1 循環型経済への政府の強いコミットメントがポリエチレンフラノエート導入を加速 104

11.2.3 メキシコ 106

11.2.3.1 戦略的な地理的位置がポリエチレンフラノエート市場の拡大を促進 106

11.3 アジア太平洋地域 108

11.3.1 中国 114

11.3.1.1 農業廃棄物の積極的な利用がポリエチレンフラノエート市場の成長を促進 114

11.3.2 日本 116

11.3.2.1 先進的な規制枠組みがポリエチレンフラノエート市場の成長を加速 116

11.3.3 インド 118

11.3.3.1 急速な都市化と政府政策がポリエチレンフラノエート市場を推進 118

11.3.4 韓国 119

11.3.4.1 急速な電子商取引の拡大が持続可能なポリエチレンフラノエート包装の需要を牽引 119

11.3.5 その他のアジア太平洋地域 121

11.4 ヨーロッパ 123

11.4.1 ドイツ 129

11.4.1.1 厳格な環境政策と循環型経済がポリエチレンフラノエート市場の成長を促進 129

11.4.2 英国 131

11.4.2.1 持続可能な飲料包装への戦略的推進がポリエチレンフラノエート市場の成長を加速 131

11.4.3 フランス 133

11.4.3.1 強力な政府支援と環境意識の高い消費者層がポリエチレンフラノエート市場を推進 133

11.4.4 イタリア 135

11.4.4.1 持続可能なファッションと包装への取り組みがポリエチレンフラノエート市場の成長を促進 135

11.4.5 スペイン 137

11.4.5.1 環境意識の高い消費者層の拡大と規制支援がポリエチレンフラノエート市場を牽引 137

11.4.6 その他のヨーロッパ 139

11.5 中東・アフリカ 140

11.5.1 GCC諸国 146

11.5.1.1 サウジアラビア 146

11.5.1.1.1 ビジョン2030と産業成長がポリエチレンフラノエート市場の拡大を牽引 146

11.5.1.2 その他のGCC諸国 148

11.5.2 南アフリカ 150

11.5.2.1 高まる環境意識と農業資源がポリエチレンフラノエート市場の成長を牽引 150

11.5.3 その他中東・アフリカ地域 152

11.6 南アメリカ 154

11.6.1 ブラジル 159

11.6.1.1 豊富な農業資源と高まる環境意識がポリエチレンフラノエート需要を牽引 159

11.6.2 アルゼンチン 161

11.6.2.1 農業の豊かさと持続可能な包装需要の増加がポリエチレンフラノエート市場を促進 161

11.6.3 その他の南米アメリカ諸国 163

12 競争環境 165

12.1 概要 165

12.2 主要企業の戦略/勝因 165

12.3 収益分析 167

12.4 市場シェア分析 168

12.4.1 アバンティウム社 169

12.4.2 SULZER LTD 169

12.4.3 AVA BIOCEHM AG 170

12.4.4 ORIGIN MATERIALS 170

12.5 企業評価と財務指標 170

12.6 ブランド/製品比較分析 171

12.6.1 アバンティウム 172

12.6.2 ズルツァー社 172

12.6.3 アバ・バイオケム社 172

12.6.4 オリジン・マテリアルズ 173

12.7 企業評価マトリックス:主要プレイヤー、2024年 173

12.7.1 スター企業 173

12.7.2 新興リーダー 173

12.7.3 普及型プレイヤー 173

12.7.4 参加者 173

12.7.5 企業フットプリント:主要企業、2024年 175

12.7.5.1 企業フットプリント 175

12.7.5.2 地域フットプリント 175

12.7.5.3 原料フットプリント 176

12.7.5.4 グレードフットプリント 176

12.7.5.5 用途別フットプリント 177

12.7.5.6 最終用途産業別フットプリント 177

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 178

12.8.1 先進的企業 178

12.8.2 対応型企業 178

12.8.3 ダイナミック企業 178

12.8.4 スタート地点 178

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 180

12.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 180

12.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 180

12.9 競争環境 181

12.9.1 取引事例 181

12.9.2 その他の動向 184

13 企業プロファイル 185

13.1 主要プレイヤー 185

13.1.1 アバンティウム 185

13.1.1.1 事業概要 185

13.1.1.2 提供製品・ソリューション・サービス 186

13.1.1.3 最近の動向 187

13.1.1.3.1 取引実績 187

13.1.1.3.2 その他の動向 188

13.1.1.4 MnMの見解 188

13.1.1.4.1 主な強み 188

13.1.1.4.2 戦略的選択 188

13.1.1.4.3 弱みと競合上の脅威 189

13.1.2 SULZER LTD 190

13.1.2.1 事業概要 190

13.1.2.2 提供製品・ソリューション・サービス 191

13.1.2.3 最近の動向 192

13.1.2.3.1 取引 192

13.1.2.3.2 その他の動向 192

13.1.2.4 MnMの見解 192

13.1.2.4.1 主な強み 192

13.1.2.4.2 戦略的選択 192

13.1.2.4.3 弱みと競合上の脅威 193

13.1.3 AVA BIOCHEM AG 194

13.1.3.1 事業概要 194

13.1.3.2 提供製品・ソリューション・サービス 194

13.1.3.3 最近の動向 194

13.1.3.3.1 取引 194

13.1.3.4 MnMの見解 195

13.1.3.4.1 主な強み 195

13.1.3.4.2 戦略的選択 195

13.1.3.4.3 弱みと競合上の脅威 195

13.1.4 ORIGIN MATERIALS 196

13.1.4.1 事業概要 196

13.1.4.2 提供製品・ソリューション・サービス 197

13.1.4.3 最近の動向 197

13.1.4.3.1 取引実績 197

13.1.4.4 MnMの見解 198

13.1.4.4.1 主要な強み 198

13.1.4.4.2 戦略的選択 198

13.1.4.4.3 弱みと競合上の脅威 198

13.1.5 東洋紡株式会社 199

13.1.5.1 事業概要 199

13.1.5.2 提供製品・ソリューション・サービス 200

13.1.5.3 MnMの見解 200

13.1.5.3.1 主な強み 200

13.1.5.3.2 戦略的選択 200

13.1.5.3.3 弱みと競合上の脅威 200

13.1.6 浙江糖業エネルギー技術有限公司 201

13.1.6.1 事業概要 201

13.1.6.2 提供製品・ソリューション・サービス 201

13.1.6.3 MnMの見解 201

13.1.6.3.1 主な強み 201

13.1.6.3.2 戦略的選択 202

13.1.6.3.3 弱みと競合上の脅威 202

13.1.7 SWICOFIL AG(販売代理店) 203

13.1.7.1 事業概要 203

13.1.7.2 提供製品・ソリューション・サービス 203

13.1.7.3 MnMの見解 203

13.1.7.3.1 主な強み 203

13.1.7.3.2 戦略的選択 204

13.1.7.3.3 弱点と競合上の脅威 204

13.1.8 ALPLA 205

13.1.8.1 事業概要 205

13.1.8.2 提供製品・ソリューション・サービス 205

13.1.8.3 MnMの見解 205

13.1.9 ダノン 206

13.1.9.1 事業概要 206

13.1.9.2 提供製品・ソリューション・サービス 206

13.1.9.3 MnMの見解 206

13.1.10 イーストマン・ケミカル・カンパニー 207

13.1.10.1 事業概要 207

13.1.10.2 提供製品・ソリューション・サービス 208

13.1.10.3 最近の動向 209

13.1.10.3.1 取引 209

13.1.10.4 MnMの見解 209

13.2 その他の主要企業 210

13.2.1 ザ・コカ・コーラ・カンパニー 210

13.2.2 テルファン 211

13.2.3 LVMH 212

13.2.4 クヴァドラット 213

13.2.5 カールスバーググループ 214

14 付録 215

14.1 ディスカッションガイド 215

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 218

14.3 カスタマイズオプション 220

14.4 関連レポート 220

14.5 著者詳細 221

表1 主要な二次情報源の一覧 30

表2 ポリエチレンフラノエート生態系における関係者の役割 51

表3 ポーターの5つの力分析 53

表4 主要3エンドユーザー産業における購買プロセスへのステークホルダーの影響 54

表5 主要3エンドユーザー産業における主要購買基準 55

表6 HSコード170250準拠製品の輸出シナリオ(国別、2020年~2024年) (千米ドル) 56

表7 HSコード170250適合製品の輸入シナリオ(国別、2020~2024年)(百万米ドル) 57

表8 主要国の実質GDP成長率予測(年間変化率)、2019年~2023年 60

表9 主要国の実質GDP成長率予測(年間変化率)、2024年~2029年 61

表10 地域別平均販売価格の推移、2022年~2024年(米ドル/kg) 63

表11 主要企業におけるPEFの平均販売価格の推移、エンドユーザー別、2022年~2024年(米ドル/kg) 64

表12 北米アメリカ:規制機関、政府機関、その他の組織の一覧 65

表13 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 66

表14 ヨーロッパ:規制機関、政府機関、その他の組織一覧 66

表15 ポリエチレンフラノエート市場:主要会議・イベント、

2025–2026 67

表16 アメリカ調整済み相互関税率 72

表17 ポリエチレンフラノエート市場、グレード別、2022–2024年(百万ドル) 79

表18 ポリエチレンフラノエート市場、グレード別、2025–2030年(百万米ドル) 80

表19 ポリエチレンフラノエート市場、グレード別、2022–2024年(トン) 80

表20 ポリエチレンフラノエート市場、グレード別、2025年~2030年(トン) 80

表21 ポリエチレンフラノエート市場、用途別、

2022年~2024年 (百万米ドル) 84

表22 ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 85

表23 ポリエチレンフラノエート市場、用途別、2022–2024年(トン) 85

表24 ポリエチレンフラノエート市場、用途別、2025–2030年(トン) 85

表25 ポリエチレンフラノエート市場、最終用途産業別、

2022–2024年(百万米ドル) 89

表26 ポリエチレンフラノエート市場、最終用途産業別、

2025年~2030年(百万米ドル) 90

表27 ポリエチレンフラノエート市場、最終用途産業別、

2022年~2024年(トン) 90

表28 ポリエチレンフラノエート市場、最終用途産業別、

2025–2030年(トン) 90

表29 ポリエチレンフラノエート市場、地域別、2022–2024年(百万米ドル)

95

表30 ポリエチレンフラノエート市場、地域別、2025–2030年(百万米ドル) 96

表31 ポリエチレンフラノエート市場、地域別、2022–2024年(トン) 96

表32 ポリエチレンフラノエート市場、地域別、2025–2030年(トン) 96

表33 北米:ポリエチレンフラノエート市場、国別、

2022–2024年(百万米ドル) 98

表34 北米:ポリエチレンフラノエート市場、国別、

2025–2030年(百万米ドル) 98

表35 北米:ポリエチレンフラノエート市場、国別、

2022–2024年(トン) 98

表36 北米:ポリエチレンフラノエート市場、国別、

2025–2030年(トン) 98

表37 北米:ポリエチレンフラノエート市場、グレード別、

2022–2024年(百万米ドル) 99

表38 北米:ポリエチレンフラノエート市場、グレード別、

2025–2030年(百万米ドル) 99

表39 北米:ポリエチレンフラノエート市場、グレード別、

2022–2024年(トン) 99

表40 北米:ポリエチレンフラノエート市場、グレード別、

2025–2030年(トン) 100

表41 北米アメリカ:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 100

表42 北米アメリカ:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 100

表43 北米:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 101

表44 北米:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 101

表45 北米:ポリエチレンフラノエート市場、最終用途産業別、2022年~2024年(百万米ドル) 101

表46 北米:ポリエチレンフラノエート市場、最終用途産業別、2025年~2030年(百万米ドル) 102

表47 北米:ポリエチレンフラノエート市場、最終用途産業別、2022年~2024年 (トン) 102

表48 北米:ポリエチレンフラノエート市場、最終用途産業別、2025–2030年(トン) 102

表49 アメリカ:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万ドル) 103

表50 アメリカ:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万ドル) 103

表51 アメリカ:ポリエチレンフラノエート市場、用途別、2022–2024年(トン) 104

表52 アメリカ:ポリエチレンフラノエート市場、用途別、2025–2030年(トン) 104

表53 カナダ:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 105

表54 カナダ:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 105

表55 カナダ:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 105

表56 カナダ:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 106

表57 メキシコ:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 106

表58 メキシコ:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 107

表59 メキシコ:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 107

表60 メキシコ:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 107

表61 アジア太平洋地域:ポリエチレンフラノエート市場、国別、

2022年~2024年(百万米ドル) 109

表62 アジア太平洋地域:ポリエチレンフラノエート市場、国別、

2025–2030年(百万米ドル) 109

表63 アジア太平洋地域:ポリエチレンフラノエート市場、国別、

2022–2024年 (トン) 109

表64 アジア太平洋地域:ポリエチレンフラノエート市場、国別、

2025–2030年(トン) 110

表65 アジア太平洋地域:ポリエチレンフラノエート市場、グレード別、

2022–2024年(百万米ドル) 110

表66 アジア太平洋地域:ポリエチレンフラノエート市場、グレード別、

2025–2030年(百万米ドル) 110

表67 アジア太平洋地域:ポリエチレンフラノエート市場、グレード別、

2022–2024年(トン) 111

表68 アジア太平洋地域:ポリエチレンフラノエート市場、グレード別、

2025–2030年(トン) 111

表69 アジア太平洋地域:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 111

表70 アジア太平洋地域:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 112

表71 アジア太平洋地域:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 112

表72 アジア太平洋地域:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 112

表73 アジア太平洋地域:ポリエチレンフラノエート市場、最終用途産業別、2022–2024年(百万米ドル) 113

表74 アジア太平洋地域:ポリエチレンフラノエート市場、最終用途産業別、2025年~2030年(百万米ドル) 113

表75 アジア太平洋地域:ポリエチレンフラノエート市場、最終用途産業別、2022年~2024年(トン) 113

表76 アジア太平洋地域:ポリエチレンフラノエート市場、最終用途産業別、2025年~2030年 (トン) 114

表77 中国:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 115

表78 中国:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 115

表79 中国:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 115

表80 中国:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 116

表81 日本:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 116

表82 日本:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 117

表83 日本:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 117

表84 日本:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 117

表85 インド:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 118

表86 インド:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 118

表87 インド:ポリエチレンフラノエート市場、用途別、2022–2024年 (トン) 119

表88 インド:ポリエチレンフラノエート市場、用途別、2025–2030年(トン) 119

表89 韓国:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 120

表90 韓国:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 120

表91 韓国:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 120

表92 韓国:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 121

表93 アジア太平洋地域その他:ポリエチレンフラノエート市場、用途別、2022–2024年(百万米ドル) 121

表 94 アジア太平洋地域その他:ポリエチレンフラノエート市場、用途別、2025–2030年(百万米ドル) 122

表 95 アジア太平洋地域その他:ポリエチレンフラノエート市場、用途別、2022–2024年 (トン) 122

表96 アジア太平洋地域その他:ポリエチレンフラノエート市場、用途別、2025–2030年(トン) 122

表97 ヨーロッパ:ポリエチレンフラノエート市場、国別、

2022–2024年(百万米ドル) 124

表98 ヨーロッパ:ポリエチレンフラノエート市場、国別、

2025–2030年(百万米ドル) 124

表99 ヨーロッパ:ポリエチレンフラノエート市場、国別、2022–2024年(トン) 124

表100 ヨーロッパ:ポリエチレンフラノエート市場、国別、2025年~2030年(トン) 125

表101 ヨーロッパ:ポリエチレンフラノエート市場、グレード別、

2022年~2024年(百万米ドル) 125

表102 ヨーロッパ:ポリエチレンフラノエート市場、グレード別、

2025–2030年(百万米ドル) 125

表103 ヨーロッパ:ポリエチレンフラノエート市場、グレード別、2022–2024年(トン) 126

表104 ヨーロッパ:ポリエチレンフラノエート市場、グレード別、2025–2030年(トン) 126

表105 ヨーロッパ:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 126

表106 ヨーロッパ:ポリエチレンフラノエート市場、用途別、

2025–2030年 (百万米ドル) 127

表107 ヨーロッパ:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 127

表108 ヨーロッパ: ヨーロッパポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 127

表109 ヨーロッパ:ヨーロッパポリエチレンフラノエート市場、最終用途産業別、

2022–2024年(百万米ドル) 128

表110 ヨーロッパ:ポリエチレンフラノエート市場、最終用途産業別、

2025–2030年(百万米ドル) 128

表111 ヨーロッパ:ポリエチレンフラノエート市場、最終用途産業別、

2022–2024年(トン) 128

表112 ヨーロッパ:ポリエチレンフラノエート市場、最終用途産業別、

2025–2030年 (トン) 129

表113 ドイツ:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 130

表114 ドイツ:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 130

表115 ドイツ:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 130

表116 ドイツ:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 131

表117 英国:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 131

表118 英国:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 132

表119 英国:ポリエチレンフラノエート市場、用途別、2022–2024年(トン) 132

表120 英国:ポリエチレンフラノエート市場、用途別、2025–2030年(トン) 132

表121 フランス:ポリエチレンフラノエート市場、用途別、

2022年~2024年(百万米ドル) 133

表122 フランス:ポリエチレンフラノエート市場、用途別、

2025年~2030年(百万米ドル) 134

表123 フランス:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 134

表124 フランス:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 134

表125 イタリア:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 135

表126 イタリア:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 136

表127 イタリア:ポリエチレンフラノエート市場、用途別、2022–2024年(トン) 136

表128 イタリア:ポリエチレンフラノエート市場、用途別、2025–2030年(トン) 136

表129 スペイン:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 137

表130 スペイン:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 138

表131 スペイン:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 138

表132 スペイン:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 138

表133 欧州その他地域:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 139

表134 欧州その他地域: ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 139

表135 その他のヨーロッパ地域:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 140

表136 ヨーロッパその他地域:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 140

表137 中東・アフリカ地域:ポリエチレンフラノエート市場、国別、2022–2024年(百万米ドル) 141

表138中東・アフリカ地域:ポリエチレンフラノエート市場、国別、2025年~2030年(百万米ドル)141

表139 中東・アフリカ地域:ポリエチレンフラノエート市場、国別、2022年~2024年(トン) 141

表140 中東・アフリカ地域:ポリエチレンフラノエート市場、国別、2025年~2030年 (トン) 142

表141 中東・アフリカ地域:ポリエチレンフラノエート市場、グレード別、

2022–2024年(百万米ドル) 142

表142 中東・アフリカ地域:ポリエチレンフラノエート市場、グレード別、

2025年~2030年(百万米ドル) 142

表143 中東・アフリカ地域:ポリエチレンフラノエート市場、グレード別、

2022–2024年 (トン) 143

表144 中東・アフリカ地域:ポリエチレンフラノエート市場、グレード別、

2025–2030年(トン) 143

表145 中東・アフリカ地域:ポリエチレンフラノエート市場、用途別、2022年~2024年(百万米ドル) 143

表146 中東・アフリカ地域:ポリエチレンフラノエート市場、用途別、2025–2030年(百万米ドル) 144

表147 中東・アフリカ地域:ポリエチレンフラノエート市場、用途別、2022–2024年 (トン) 144

表148 中東・アフリカ地域:ポリエチレンフラノエート市場、用途別、2025年~2030年(トン) 144

表149 中東・アフリカ地域:ポリエチレンフラノエート市場、

最終用途産業別、2022年~2024年(百万米ドル) 145

表150 中東・アフリカ地域:ポリエチレンフラノエート市場、

最終用途産業別、2025年~2030年(百万米ドル) 145

表151 中東・アフリカ地域:ポリエチレンフラノエート市場、

最終用途産業別、2022年~2024年(トン) 145

表152 中東・アフリカ地域:ポリエチレンフラノエート市場、

最終用途産業別、2025年~2030年(トン) 146

表153 サウジアラビア:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 147

表154 サウジアラビア:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 147

表155 サウジアラビア:ポリエチレンフラノエート市場、用途別、

2022–2024年 (トン) 148

表156 サウジアラビア:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 148

表157 GCC諸国その他:ポリエチレンフラノエート市場、用途別、2022年~2024年(百万米ドル) 149

表158 GCC諸国その他:ポリエチレンフラノエート市場、 用途別、2025–2030年(百万米ドル) 149

表159 GCC諸国その他地域:ポリエチレンフラノエート市場、用途別、2022–2024年(トン) 149

表160 GCC諸国その他地域:ポリエチレンフラノエート市場、用途別、2025–2030年(トン) 150

表161 南アフリカ:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 151

表162 南アフリカ:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 151

表163 南アフリカ:ポリエチレンフラノエート市場、用途別、

2022–2024年 (トン) 151

表164 南アフリカ:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 152

表165 中東・アフリカその他地域:ポリエチレンフラノエート市場、

用途別、2022–2024年(百万米ドル) 152

表166 中東・アフリカその他地域:ポリエチレンフラノエート市場、

用途別、2025年~2030年(百万米ドル) 153

表167 中東・アフリカ地域その他:ポリエチレンフラノエート市場、

用途別、2022年~2024年(トン) 153

表168 その他中東・アフリカ地域:ポリエチレンフラノエート市場、

用途別、2025年~2030年(トン) 153

表169 南米アメリカ:ポリエチレンフラノエート市場、国別、

2022–2024年(百万米ドル) 154

表170 南米アメリカ:ポリエチレンフラノエート市場、国別、

2025–2030年(百万米ドル) 154

表171 南米アメリカ:ポリエチレンフラノエート市場、国別、

2022–2024年(トン) 155

表172 南米アメリカ:ポリエチレンフラノエート市場、国別、

2025–2030年 (トン) 155

表173 南米アメリカ:ポリエチレンフラノエート市場、グレード別、

2022–2024年(百万米ドル) 155

表174 南米アメリカ:ポリエチレンフラノエート市場、グレード別、

2025–2030年(百万米ドル) 156

表175 南米アメリカ:ポリエチレンフラノエート市場、グレード別、

2022–2024年(トン) 156

表176 南米アメリカ:ポリエチレンフラノエート市場、グレード別、

2025–2030年(トン) 156

表177 南米アメリカ:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 157

表178 南米アメリカ:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 157

表179 南米アメリカ:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 157

表180 南米アメリカ:ポリエチレンフラノエート市場、用途別、

2025–2030年 (トン) 158

表181 南米アメリカ:ポリエチレンフラノエート市場、最終用途産業別、2022–2024年(百万米ドル) 158

表182 南米アメリカ:ポリエチレンフラノエート市場、最終用途産業別、2025年~2030年(百万米ドル) 158

表183 南米アメリカ:ポリエチレンフラノエート市場、最終用途産業別、2022年~2024年(トン) 159

表184 南米アメリカ:ポリエチレンフラノエート市場、最終用途産業別、2025年~2030年 (トン) 159

表185 ブラジル:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 160

表186 ブラジル:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 160

表187 ブラジル:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 160

表188 ブラジル:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 161

表189 アルゼンチン:ポリエチレンフラノエート市場、用途別、

2022–2024年(百万米ドル) 162

表190 アルゼンチン:ポリエチレンフラノエート市場、用途別、

2025–2030年(百万米ドル) 162

表191 アルゼンチン:ポリエチレンフラノエート市場、用途別、

2022–2024年(トン) 162

表192 アルゼンチン:ポリエチレンフラノエート市場、用途別、

2025–2030年(トン) 163

表193 南米アメリカその他地域:ポリエチレンフラノエート市場、用途別、2022–2024年(百万米ドル) 163

表194 南米アメリカその他地域:ポリエチレンフラノエート市場、用途別、2025–2030年(百万米ドル) 164

表195 南米その他の地域:ポリエチレンフラノエート市場、用途別、2022年~2024年(トン) 164

表196 南米アメリカその他地域:ポリエチレンフラノエート市場、用途別、2025年~2030年(トン) 164

表197 ポリエチレンフラノエート市場における主要プレイヤーの戦略概要(2020年1月~2025年8月) 166

表198 ポリエチレンフラノエート市場:競争の度合い 169

表199 ポリエチレンフラノエート市場:地域別フットプリント 175

表200 ポリエチレンフラノエート市場:供給源別フットプリント 176

表201 ポリエチレンフラノエート市場:グレード別分布 176

表202 ポリエチレンフラノエート市場:用途別分布 177

表203 ポリエチレンフラノエート市場:最終用途産業別分布 177

表204 ポリエチレンフラノエート市場:主要スタートアップ/中小企業の詳細リスト 180

表205 ポリエチレンフラノエート市場:主要スタートアップ/中小企業の競争力ベンチマーキング 180

表206 ポリエチレンフラノエート市場:取引実績(2020年1月~2025年8月) 181

表206 ポリエチレンフラノエート市場:取引事例(2020年1月~2025年8月) 181

表207 ポリエチレンフラノエート:その他の動向(

2020年1月~2025年8月) 184

表208 アバンティウム:企業概要 185

表209 アバンティウム:提供製品/ソリューション/サービス 186

表210 アバンティウム:取引実績(2020年1月~2025年8月) 187

表211 アバンティウム:その他の動向、2020年1月~2025年8月 188

表212 スルザー株式会社:会社概要 190

表213 スルザー株式会社:提供製品・ソリューション・サービス 191

表 214 SULZER LTD:取引実績、2020年1月~2025年8月 192

表215 SULZER LTD:その他の動向、2020年1月~2025年8月 192

表216 AVA BIOCHEM AG:会社概要 194

表217 AVA BIOCHEM AG:提供製品・ソリューション・サービス 194

表218 AVA BIOCHEM AG:取引実績(2020年1月~2025年7月) 194

表219 ORIGIN MATERIALS:会社概要 196

表220 オリジンマテリアルズ:提供製品・ソリューション・サービス 197

表221 オリジンマテリアルズ:取引実績(2020年1月~2025年7月) 197

表222 東洋紡株式会社:会社概要 199

表223 東洋紡株式会社:提供製品・ソリューション・サービス 200

表224 浙江糖業エネルギー技術有限公司:会社概要 201

表225 浙江糖業エネルギー技術有限公司:提供製品・ソリューション・サービス 201

表226 SWICOFIL AG:会社概要 203

表227 SWICOFIL AG:提供製品・ソリューション・サービス 203

表228 ALPLA:会社概要 205

表229 ALPLA:提供製品・ソリューション・サービス 205

表230 ダノン:会社概要 206

表231 ダノン:提供製品・ソリューション・サービス 206

表232 イーストマン・ケミカル・カンパニー:会社概要 207

表233 イーストマン・ケミカル・カンパニー:提供製品・ソリューション・サービス 208

表234 イーストマン・ケミカル・カンパニー:取引実績(2020年1月~2025年8月) 209

表235 ザ・コカ・コーラ・カンパニー:会社概要 210

表236 テルファン:会社概要 211

表237 LVMH:会社概要 212

表238 クヴァドラット:会社概要 213

表239 カールスバーググループ:会社概要 214

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/